Taille et part du marché des convoyeurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.09 Milliards de dollars |

| Taille du Marché (2031) | 12.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des convoyeurs par Mordor Intelligence

La taille du marché des convoyeurs en 2026 est estimée à 10,09 milliards USD, en hausse par rapport à la valeur de 2025 de 9,66 milliards USD, avec des projections pour 2031 indiquant 12,53 milliards USD, progressant à un TCAC de 4,43 % sur la période 2026-2031. Les perspectives sont façonnées par la croissance rapide des centres de traitement des commandes du commerce électronique, les investissements dans l'Industrie 4.0 et la recherche d'efficacité énergétique qui pousse à l'adoption d'entraînements régénératifs capables de réaliser 37 à 39 % d'économies d'énergie dans les cycles de travail en descente.[1]Exploration de l'hypothèse économique pour les convoyeurs à bande en descente équipés de convertisseurs de charge frontaux actifs triphasés, Technologies, mdpi.com L'Asie-Pacifique est en tête de la demande, tandis que le Moyen-Orient enregistre l'expansion la plus rapide à mesure que de grands parcs logistiques entrent en service. La technologie à bande conserve une pluralité des installations, mais les modèles aériens se développent le plus rapidement car les usines souhaitent libérer de l'espace au sol. La maintenance prédictive pilotée par logiciel émerge comme le domaine de croissance le plus fort pour les composants, réduisant les temps d'arrêt imprévus jusqu'à 30 % et prolongeant la durée de vie des actifs. Dans le même temps, la réticence aux dépenses d'investissement parmi les petites entreprises tempère le rythme des mises à niveau haut de gamme, et la substitution par les véhicules à guidage automatique/robots mobiles autonomes exerce une pression supplémentaire sur les lignes fixes traditionnelles.

Principaux enseignements du rapport

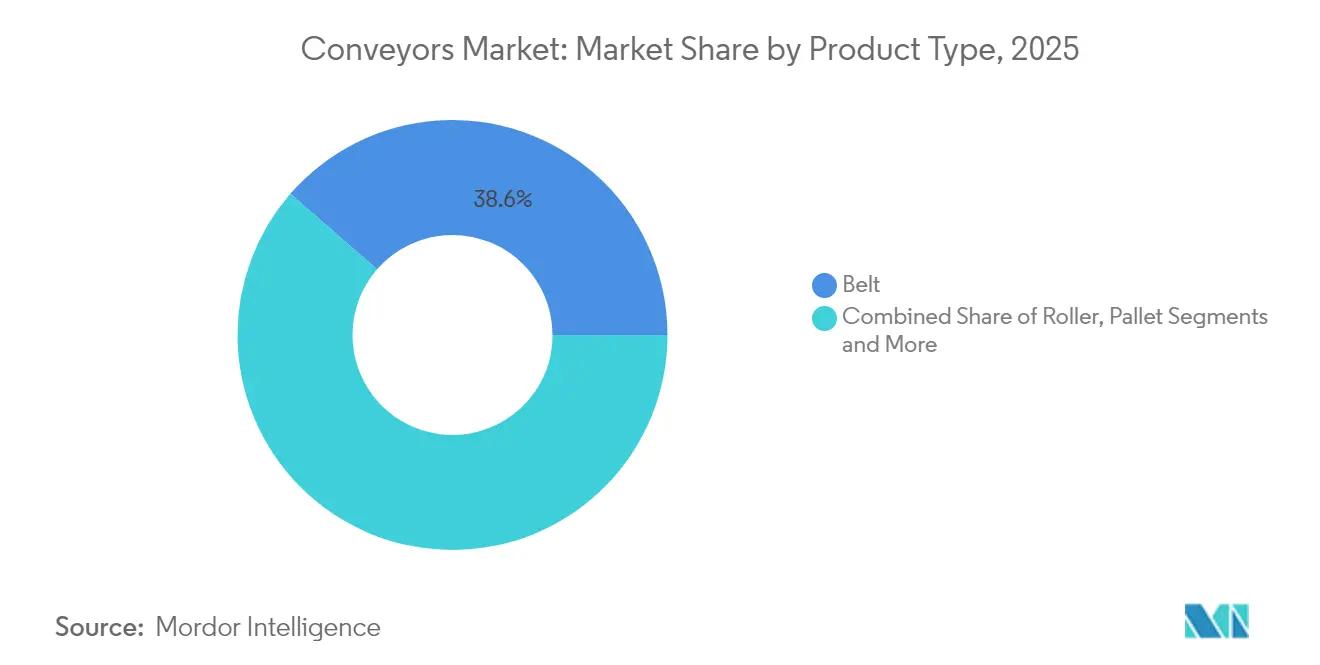

- Par type de produit, les convoyeurs à bande ont dominé avec une part de revenus de 38,60 % en 2025 ; les convoyeurs aériens devraient se développer à un TCAC de 7,85 % jusqu'en 2031.

- Par type de charge, la manutention unitaire a capturé 63,55 % de la part de marché des systèmes de convoyeurs en 2025, tandis que la manutention en vrac devrait croître à un TCAC de 8,32 % jusqu'en 2031.

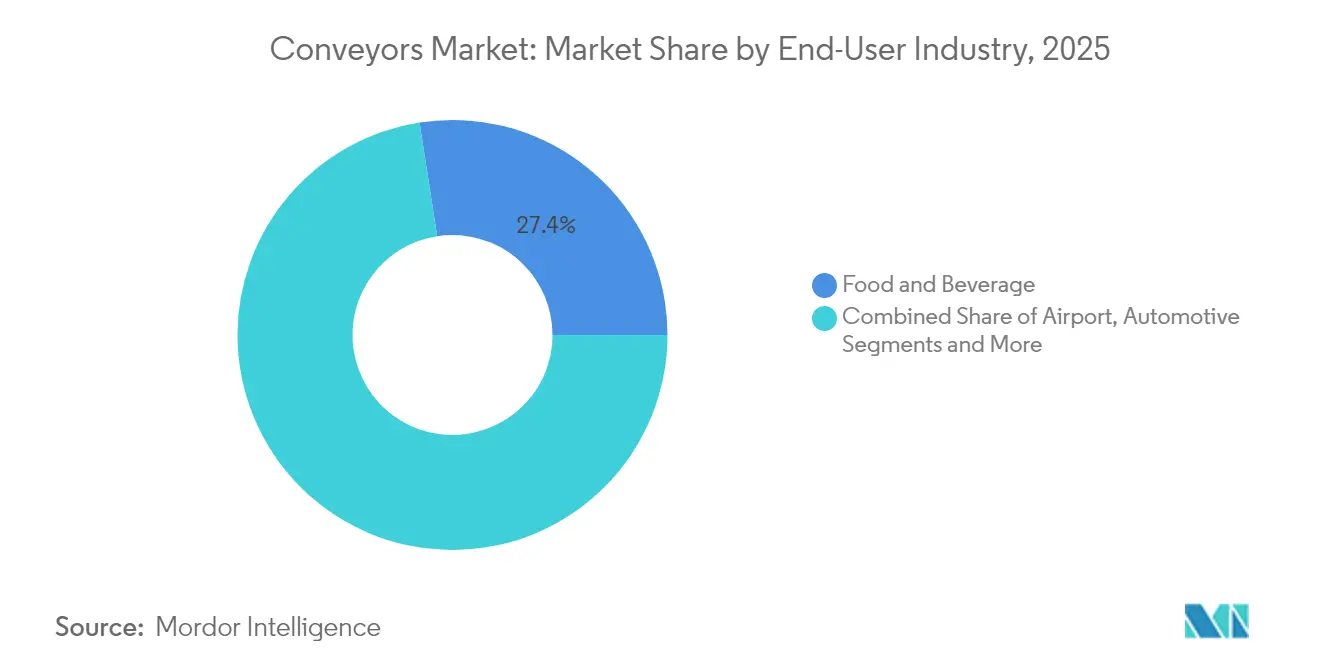

- Par secteur d'utilisation final, l'alimentation et les boissons détenaient 27,45 % de la taille du marché des systèmes de convoyeurs en 2025 et les applications aéroportuaires progressent à un TCAC de 8,74 % jusqu'en 2031.

- Par configuration du système, le fixe/linéaire représentait 58,95 % de la part en 2025 ; les configurations modulaires/flexibles se développent à un TCAC de 9,12 % jusqu'en 2031.

- Par composant, l'équipement de convoyage représentait 61,70 % de la part en 2025 et les logiciels et analyses progressent à un TCAC de 9,98 % jusqu'en 2031.

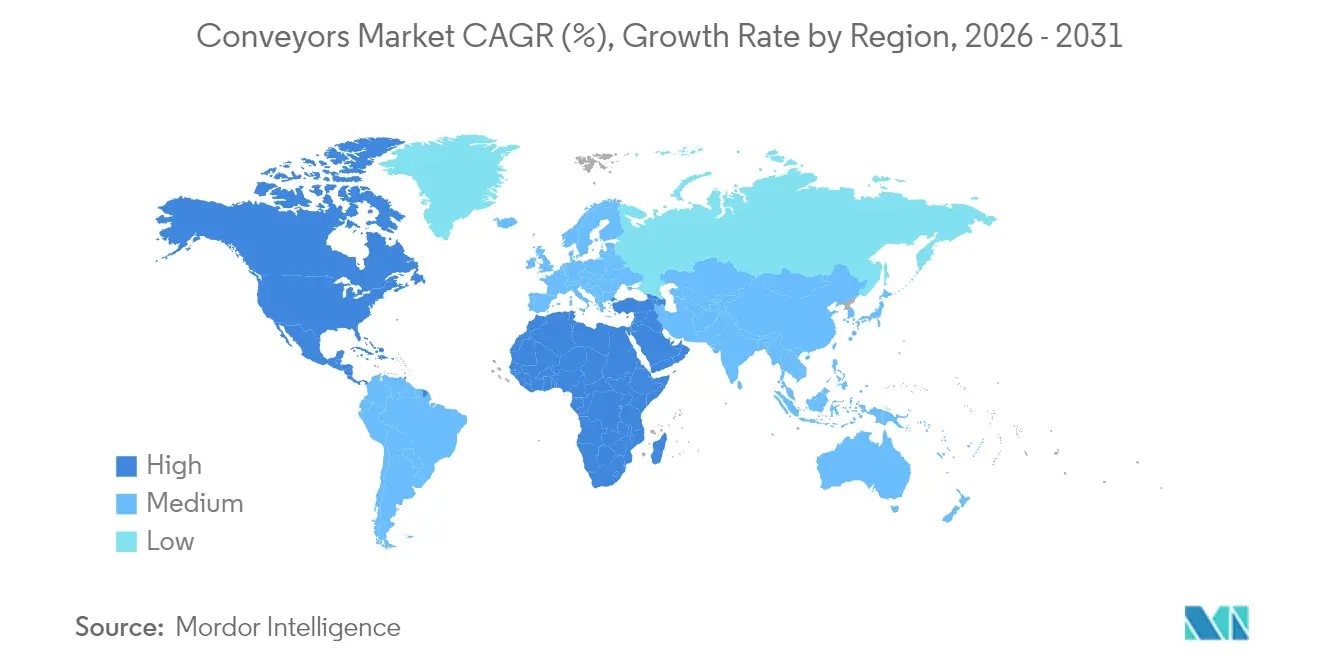

- Par géographie, l'Asie-Pacifique commandait 37,65 % de la part en 2025, tandis que le Moyen-Orient enregistre le TCAC le plus rapide à 8,55 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des convoyeurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des centres de traitement des commandes du commerce électronique | + 1.8% | Mondial, avec concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de manutention automatisée dans les usines agroalimentaires | +1.2% | Mondial, particulièrement fort en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse des volumes de passagers aéroportuaires stimulant les convoyeurs de bagages | +0.9% | Mondial, avec un accent sur la reprise en Europe, en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations gouvernementales à la modernisation de l'Industrie 4.0 | +0.8% | Asie-Pacifique en tête, avec des retombées vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| La micro-logistique urbaine nécessite des convoyeurs modulaires compacts | + 0.7% | Amérique du Nord et Europe, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les entraînements de convoyeurs à récupération d'énergie soutiennent les objectifs ESG | +0.6% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des centres de traitement des commandes du commerce électronique

Les nœuds de micro-logistique urbaine ont désormais besoin de plateformes de convoyeurs capables de trier plus de 7 200 colis par heure tout en occupant une surface minimale. Le hub thaïlandais de Café Amazon illustre ce modèle, traitant 20 000 colis par jour pour 4 000 points de vente via un système Interroll modulaire.[2]Histoire de succès de Café Amazon | Solutions Interroll, interroll.com Les trieurs à courroie transversale à haut débit tiennent les promesses de livraison le jour même, et les agencements verticaux maximisent le débit volumique dans les mégapoles asiatiques à espace restreint. Les promoteurs spécifient des modules de convoyeurs prêts à l'emploi afin que les installations puissent être réorganisées sans travaux de génie civil. Ces exigences soutiennent des cycles de remplacement d'équipements robustes et renforcent le marché des systèmes de convoyeurs en tant qu'épine dorsale de la logistique du dernier kilomètre.

Demande croissante de manutention automatisée dans les usines agroalimentaires

Les transformateurs vont au-delà de la conformité hygiénique vers l'optimisation du débit de bout en bout. Balaji Wafers a atteint zéro temps d'arrêt imprévu en passant à des lignes à bande à rouleaux activés qui maintiennent une manipulation douce des produits.[3]Automatisation en aval prête pour l'avenir, Intralox, intralox.com Les convoyeurs équipés de systèmes de vision effectuent des contrôles de défauts en temps réel, réduisant l'inspection manuelle. Dans l'emballage de snacks à haut volume, les spirales DirectDrive fonctionnent désormais 48 heures d'affilée chez Diversified Foods, éliminant les défaillances mécaniques historiques. La courroie modulaire en plastique prolonge la durée de vie, et les nouvelles gammes de produits à base végétale nécessitent des agencements adaptables capables de traiter des articles fragiles avec des profils d'humidité variables.

Hausse des volumes de passagers aéroportuaires stimulant les convoyeurs de bagages

L'aéroport de Stansted a investi 70 millions USD pour installer 2,4 km de bandes et 180 chariots autonomes, augmentant son débit de bagages et sa fiabilité de service.[4]Des bagages d'innovation : manutention automatisée des bagages, Airport Industry Review, airport.nridigital.com Les capteurs IoT étiquettent désormais les bagages de l'enregistrement au carrousel, et les bandes de chargement Power Stow réduisent la fatigue des équipes au sol sur plus de 400 sites. Les flottes d'avions plus importantes amplifient les charges de pointe, de sorte que les aéroports exigent des convoyeurs capables de soutenir des cycles de travail élevés tout en s'intégrant au contrôle automatisé.

Incitations gouvernementales à la modernisation de l'Industrie 4.0

Les centres SAMARTH Udyog Bharat 4.0 de l'Inde et le fonds de subventions de 400 millions USD du Département de l'Énergie des États-Unis subventionnent les modernisations d'usines intelligentes, y compris les mises à niveau de convoyeurs pilotées par les données. Le financement compense les obstacles aux coûts initiaux et accélère l'adoption d'entraînements régénératifs et de commandes cybersécurisées. Les structures d'incitation varient selon les régions, créant des avantages concurrentiels basés sur la localisation pour les fournisseurs d'équipements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et longues périodes de retour sur investissement | -1.4% | Mondial, avec un impact particulier sur les PME dans les marchés en développement | Moyen terme (2-4 ans) |

| Risque d'intégration lors de la modernisation entraînant des arrêts de production | -0.8% | Mondial, avec un impact plus élevé dans les régions manufacturières matures | Court terme (≤ 2 ans) |

| Les robots mobiles autonomes et les véhicules à guidage automatique émergent comme technologies de substitution | -0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Cyber-vulnérabilités OT-IT dans les réseaux de contrôle des convoyeurs | -0.4% | Mondial, avec une préoccupation accrue dans les infrastructures critiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et longues périodes de retour sur investissement

Même avec des taux de rendement interne de 15 %, les entraînements à récupération d'énergie nécessitent six ans pour récupérer le capital, un obstacle pour les entreprises à trésorerie limitée. Les fluctuations du prix de l'acier entre 870 et 950 USD par tonne compliquent la budgétisation. Des modèles de crédit-bail existent, mais leur adoption est en retard dans les régions où les marchés du crédit sont tendus. Cette tension sur les coûts freine la pénétration des équipements haut de gamme au sein du marché des systèmes de convoyeurs.

Les robots mobiles autonomes et les véhicules à guidage automatique émergent comme technologies de substitution

Les robots mobiles ont enregistré une croissance de la demande de 17 % et atteignent le retour sur investissement en moins de huit mois dans les entrepôts, concurrençant les lignes traditionnelles tarifées à 79 200 EUR contre 49 000 EUR pour les solutions à véhicules à guidage automatique. Les convoyeurs restent supérieurs pour les flux continus à haut débit, mais les acheteurs évaluent les gains de flexibilité lors de la décision de projets d'investissement, créant une perte de part progressive pour les systèmes fixes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la bande fait face à l'innovation aérienne

Les convoyeurs à bande ont conservé 38,60 % de part en 2025, pierre angulaire des lignes minières, agroalimentaires et de fabrication générale. Le Dune Express au Texas illustre l'échelle de la bande, déplaçant 13 millions de tonnes par an sur 42 miles et supprimant 25 000 trajets de camions. Les variantes aériennes progressent à un TCAC de 7,85 % à mesure que les usines libèrent de l'espace au sol et améliorent la sécurité des travailleurs. Les systèmes à rouleaux bénéficient de cadres modulaires adaptés aux assemblages reconfigurables, tandis que les lignes à palettes servent des tâches automobiles de précision. Dans toutes les catégories, les capteurs intelligents poussent la précision de la maintenance prédictive au-dessus de 95 %.

La taille du marché des systèmes de convoyeurs pour les solutions à bande devrait se développer parallèlement aux projets miniers durables et de logistique en vrac, tandis que les modèles aériens captent une part croissante en maximisant l'utilisation volumique. Les modèles vibratoires économes en énergie ne nécessitent que 20 % de la force d'entraînement traditionnelle, reflétant l'innovation intersegments. Les lignes à lattes et à chaîne restent intégrées dans la production de véhicules lourds, mais leur croissance est tempérée par la demande croissante d'alternatives flexibles.

Par type de charge : la manutention unitaire devance le traitement en vrac

La manutention unitaire représentait 63,55 % de la demande de 2025, portée par le commerce électronique et les flux de fabrication discrète qui valorisent le contrôle doux des produits et l'accumulation sans pression. Les systèmes dotés de détection de défauts assistée par vision gèrent désormais des tâches de classification tout en améliorant la sécurité. La manutention en vrac, bien que plus modeste, dépassera la croissance unitaire à un TCAC de 8,32 %, liée à la croissance des matières premières et à la modernisation de l'agriculture. Les installations hybrides brouillent les frontières à mesure que les usines recherchent des infrastructures capables de basculer entre palettes et alimentation granulaire.

Dans le secteur minier, le projet Collahuasi de TAKRAF souligne les exigences de capacité en vrac pour les applications lourdes. Les salles blanches pharmaceutiques dépendent de convoyeurs à vide transférant plus de 11 100 litres par heure tout en préservant la stérilité. Ces deux voies soutiennent des flux de revenus diversifiés au sein du marché des systèmes de convoyeurs.

Par secteur d'utilisation final : le traitement alimentaire stimule la croissance aéroportuaire

Les usines agroalimentaires détenaient 27,45 % de part en 2025, portées par des exigences hygiéniques strictes et une demande évolutive. Les lignes de convoyeurs conçues pour le lavage et la courroie modulaire dominent ce secteur. Les systèmes aéroportuaires affichent le TCAC le plus rapide à 8,74 %, aligné sur le rebond du trafic passagers et les nouveaux projets de terminaux nécessitant un suivi des bagages activé par IoT. Les constructeurs automobiles passent à la manutention des batteries de véhicules électriques, en utilisant des courroies sans palette qui améliorent le débit et la sécurité.

Les applications manufacturières se diversifient dans l'électronique, les produits pharmaceutiques et les machines lourdes. Les opérations minières restent centrées sur la bande mais poussent la technologie régénérative pour réduire les émissions, soutenant les engagements ESG. Les segments de la vente au détail et des colis intègrent des stratégies omnicanales, en tirant parti des convoyeurs de tri pour relier les canaux en magasin et en ligne. Cette diversité protège le marché des systèmes de convoyeurs contre les fluctuations cycliques dans un seul secteur vertical.

Par configuration du système : la flexibilité modulaire défie les systèmes fixes

Les lignes fixes/linéaires ont conservé 58,95 % de part en 2025, privilégiées là où le débit 24h/24 et 7j/7 prime sur la modifiabilité de l'agencement. Le convoyeur de fret de 310 miles au Japon entre Tokyo et Osaka illustre l'efficacité fixe à grande échelle. Les systèmes modulaires/flexibles progressent plus vite à un TCAC de 9,12 %, appréciés pour la reconfiguration rapide dans les biens de consommation et les environnements de micro-logistique. Les équipements électriques prêts à l'emploi et les interfaces standardisées réduisent les variantes de composants de 85 %.

La taille du marché des systèmes de convoyeurs pour les plateformes modulaires croît à mesure que les détaillants omnicanaux développent des hubs éphémères. Les actifs fixes restent essentiels dans les mines à haute capacité et les usines de traitement, mais les plans hybrides assemblent désormais des branches modulaires sur des troncs fixes, offrant aux opérateurs les meilleures performances des deux approches.

Par composant : les analyses logicielles dépassent la croissance matérielle

L'équipement de convoyage est resté la plus grande tranche à 61,70 % en 2025. Pourtant, les logiciels et analyses bénéficient d'un TCAC de 9,98 % à mesure que les tableaux de bord de maintenance prédictive réduisent les visites sur le terrain et ont augmenté la production de 0,6 %, soit 1,12 million USD annuellement pour un déploiement Flexco. Les entraînements et commandes accueillent des modèles régénératifs qui réduisent la consommation d'énergie jusqu'à 39 %.

Dans tous les composants, les algorithmes d'intelligence artificielle optimisent les aimants des moteurs en temps réel, réduisant la consommation sans sacrifier le débit. Le calcul en périphérie intégré dans les contrôleurs minimise la latence et la dépendance au cloud, renforçant les architectures cybersécurisées au sein du marché des systèmes de convoyeurs.

Analyse géographique

L'Asie-Pacifique représentait 37,65 % du marché des systèmes de convoyeurs en 2025, ancrée par l'expansion des pôles manufacturiers en Chine, en Inde et en Asie du Sud-Est. La nouvelle usine indienne de Daifuku souligne la demande locale croissante des secteurs automobile et électronique. La Chine continue d'installer des bandes en vrac pour applications lourdes dans les mines et les infrastructures portuaires, tandis que l'Inde tire parti des installations SAMARTH Udyog pour accélérer les modernisations d'usines intelligentes. La demande de convoyeurs en salle blanche augmente avec les investissements dans les semi-conducteurs, et la ligne de fret de 310 miles au Japon met en lumière l'ambition des mégaprojets.

Le Moyen-Orient, qui croît à un TCAC de 8,55 %, bénéficie des agendas de diversification logistique. La Vision 2030 de l'Arabie saoudite consacre 106,6 milliards USD aux corridors de fret tels qu'Oxagon, stimulant le besoin de convoyeurs de tri à haute capacité et de convoyeurs portuaires. Le marché logistique des Émirats arabes unis, évalué à 20,03 milliards USD en 2025, sous-tend les dépenses d'automatisation des entrepôts prévues à 1,6 milliard USD d'ici 2025.

L'Amérique du Nord et l'Europe continuent de moderniser les installations existantes, stimulées par les subventions d'efficacité énergétique du Département de l'Énergie et les réglementations carbone de l'Union européenne. Les entraînements régénératifs connaissent une adoption précoce, notamment en Europe où les mandats verts améliorent les calculs de retour sur investissement. L'Amérique du Sud et l'Afrique présentent des poches de croissance liées aux projets miniers et portuaires, mais les contraintes de capital ralentissent l'adoption de systèmes à forte composante analytique.

Paysage concurrentiel

Le marché des systèmes de convoyeurs présente une fragmentation modérée avec une tendance croissante vers les acteurs de grande envergure tirant parti des fusions et acquisitions. L'acquisition de Descon par Pacteon élargit son portefeuille de fin de ligne pour les clients agroalimentaires. Les fabricants traditionnels font face à un risque de substitution de la part des fournisseurs de véhicules à guidage automatique/robots mobiles autonomes, ce qui incite à des alliances telles que le partenariat de Siemens avec SuperTrak pour intégrer le convoyage intelligent dans la plateforme TIA.

Des espaces blancs subsistent dans les convoyeurs miniers régénératifs et la mobilité en salle blanche pharmaceutique, où le robot Sterimove de Stäubli ouvre de nouvelles voies. L'avantage concurrentiel repose de plus en plus sur des diagnostics pilotés par intelligence artificielle dépassant 95 % de précision dans la prédiction des pannes. Les fournisseurs qui associent la robustesse matérielle à l'analyse du cycle de vie sont préférés à mesure que les acheteurs privilégient les indicateurs de coût total de possession par rapport au prix affiché.

Leaders du secteur des convoyeurs

Daifuku Co. Ltd

SSI Schaefer AG

Murata Machinery Ltd

BEUMER Group GmbH & Co. KG

Honeywell Intelligrated Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Daifuku a lancé une nouvelle usine de fabrication en Inde pour répondre à la demande régionale croissante en automatisation.

- Mars 2025 : Atlas Energy Solutions a effectué la première livraison commerciale sur sa bande Dune Express de 400 millions USD et 42 miles.

- Janvier 2025 : TAKRAF a remporté un contrat de conception et de fourniture de convoyeurs pour Collahuasi dans le cadre de l'expansion minière du Chili.

- Décembre 2024 : Siemens et SuperTrak CONVEYANCE se sont associés pour intégrer le transport intelligent Horizon3™ avec TIA Portal.

Portée du rapport mondial sur le marché des convoyeurs

Les systèmes de convoyeurs sont des dispositifs ou assemblages mécaniques utilisés pour transporter divers matériaux avec peu d'effort. Il existe différents systèmes de convoyeurs, généralement composés d'un cadre supportant des roues, des rouleaux ou une bande, sur lesquels les matériaux se déplacent d'un endroit à un autre.

Le marché des convoyeurs est segmenté par produit (à bande, à rouleaux, à palettes, aérien), secteur d'utilisation final (aéroport, commerce de détail, automobile, fabrication, alimentation et boissons, produits pharmaceutiques, mines) et géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| À bande |

| À rouleaux |

| À palettes |

| Aérien |

| À lattes / à chaîne |

| À vis et pneumatique |

| Manutention unitaire |

| Manutention en vrac |

| Aéroport |

| Commerce de détail et e-commerce |

| Automobile |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Mines et carrières |

| Fabrication (discrète et en continu) |

| Autres |

| Fixe / linéaire |

| Modulaire / flexible |

| Équipement de convoyage |

| Entraînements et commandes |

| Logiciels et analyses |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | À bande | |

| À rouleaux | ||

| À palettes | ||

| Aérien | ||

| À lattes / à chaîne | ||

| À vis et pneumatique | ||

| Par type de charge | Manutention unitaire | |

| Manutention en vrac | ||

| Par secteur d'utilisation final | Aéroport | |

| Commerce de détail et e-commerce | ||

| Automobile | ||

| Alimentation et boissons | ||

| Produits pharmaceutiques | ||

| Mines et carrières | ||

| Fabrication (discrète et en continu) | ||

| Autres | ||

| Par configuration du système | Fixe / linéaire | |

| Modulaire / flexible | ||

| Par composant | Équipement de convoyage | |

| Entraînements et commandes | ||

| Logiciels et analyses | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de convoyeurs ?

Le marché des systèmes de convoyeurs est évalué à 10,09 milliards USD en 2026.

À quelle vitesse le marché des systèmes de convoyeurs devrait-il croître ?

Il est prévu d'enregistrer un TCAC de 4,43 % et d'atteindre 12,53 milliards USD d'ici 2031.

Quelle région est en tête du marché des systèmes de convoyeurs ?

L'Asie-Pacifique est en tête avec une part de 37,65 % en 2025 grâce aux investissements dans la fabrication et la logistique.

Quel segment du marché des systèmes de convoyeurs connaît la croissance la plus rapide ?

Les logiciels et analyses affichent la croissance la plus élevée avec un TCAC de 9,98 % en raison de l'adoption de la maintenance prédictive.

Pourquoi les convoyeurs à récupération d'énergie gagnent-ils en popularité ?

Ils réduisent la consommation d'énergie jusqu'à 39 % et atteignent les objectifs ESG, avec un retour sur investissement en six ans pour les opérations en descente.

Comment les véhicules à guidage automatique affectent-ils le marché des systèmes de convoyeurs ?

Les solutions à véhicules à guidage automatique et robots mobiles autonomes offrent des alternatives flexibles, réduisant le retour sur investissement à huit mois dans les entrepôts et remettant en question les installations de lignes fixes traditionnelles.

Dernière mise à jour de la page le: