Tamaño y Participación del Mercado de Nube Visual

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 45.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 79.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.98% CAGR |

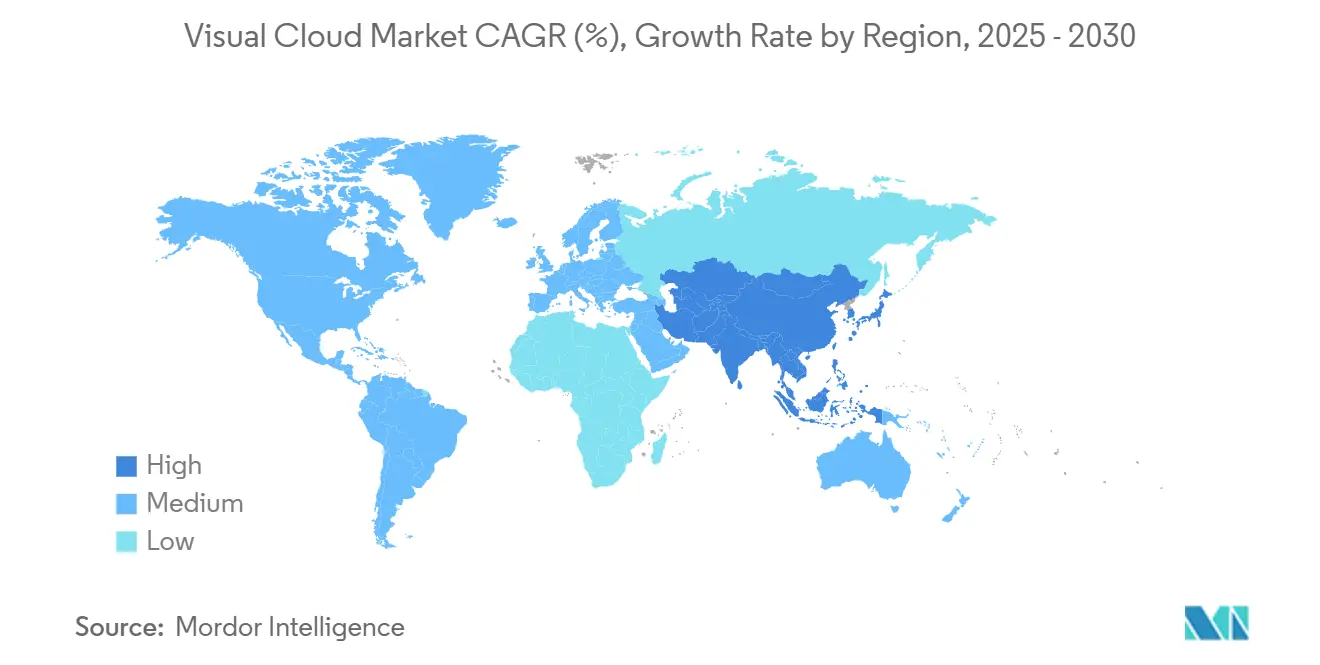

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

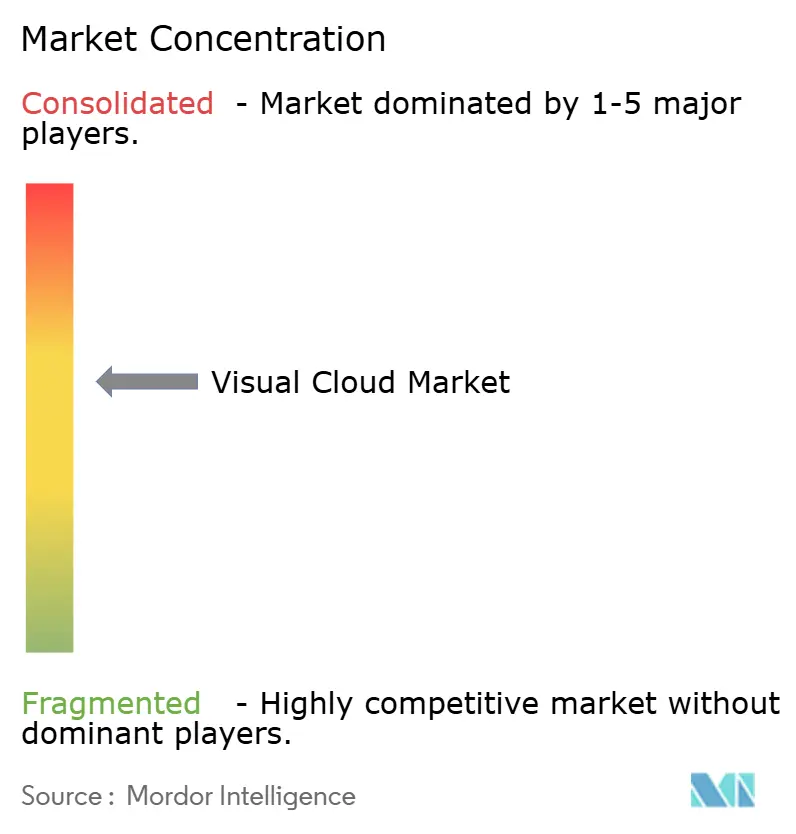

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube Visual por Mordor Intelligence

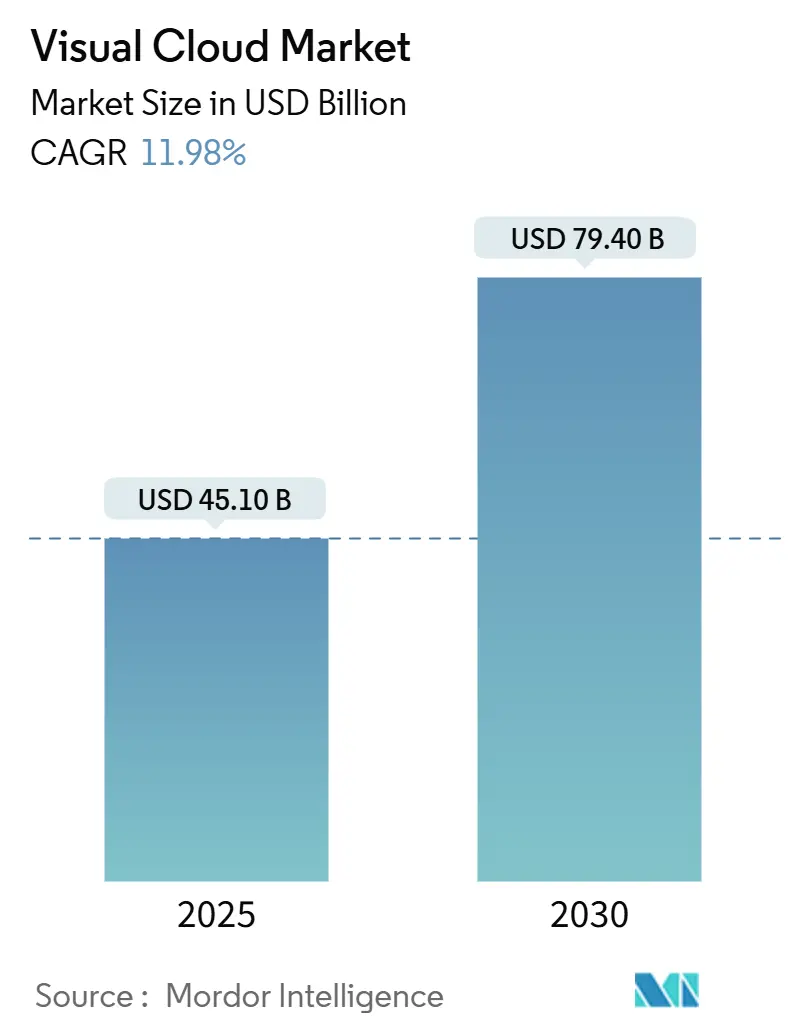

El tamaño del Mercado de Nube Visual se estima en USD 45,10 mil millones en 2025, y se espera que alcance los USD 79,40 mil millones para 2030, a una CAGR del 11,98% durante el período de pronóstico (2025-2030).

Los despliegues comerciales de nodos de borde 5G reducen la latencia de ida y vuelta por debajo de 10 milisegundos, lo que permite la transmisión, el renderizado y el análisis en tiempo real. La demanda empresarial de infraestructura rica en GPU se intensifica a medida que los modelos de inteligencia artificial pasan de la fase piloto a la producción, reforzando el dominio actual de la Infraestructura como Servicio. Las suscripciones a juegos en la nube aumentan rápidamente, creando un motor de ingresos predecible para los proveedores y reduciendo los costos de hardware para los jugadores. Mientras tanto, las plataformas sociales centradas en video, las herramientas de orquestación de bajo código y los mandatos de sostenibilidad convergen para atraer las cargas de trabajo de GPU hacia nubes especializadas que procesan datos visuales más cerca de los usuarios. El mercado de nube visual equilibra ahora la escala madura de la nube pública con arquitecturas de borde incipientes que desbloquean nuevas rutas de monetización tanto para los operadores de telecomunicaciones como para los hiperescaladores.

Conclusiones Clave del Informe

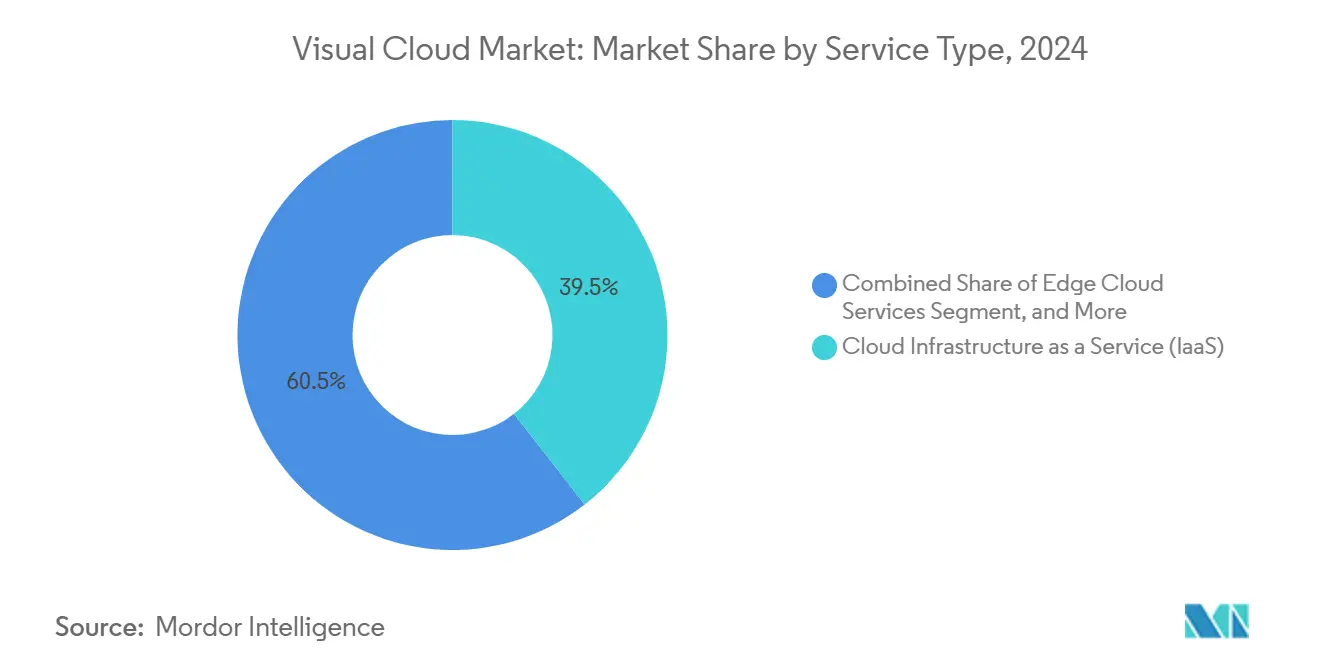

- Por tipo de servicio, la Infraestructura como Servicio lideró con una participación de ingresos del 39,45% en el Mercado de Nube Visual en 2024; se proyecta que los Servicios de Nube de Borde crezcan a una CAGR del 12,22% hasta 2030.

- Por carga de trabajo, la Transmisión de Medios representó una participación del 44,44% del Mercado de Nube Visual en 2024, mientras que se proyecta que los Juegos en la Nube avancen a una CAGR del 13,65% hasta 2030.

- Por región, América del Norte mantuvo el 40,22% de los ingresos en el Mercado de Nube Visual en 2024, pero Asia Pacífico está preparada para el crecimiento más rápido con una CAGR del 12,72% hasta 2030.

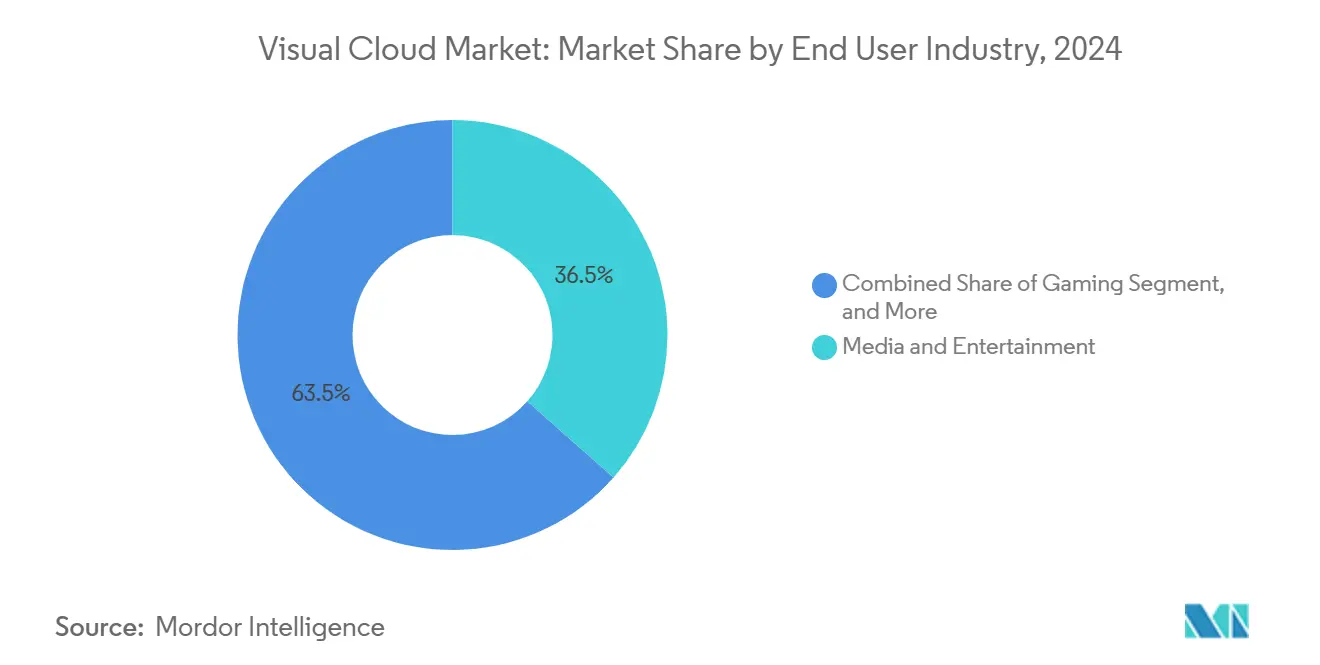

- Por industria del usuario final, el sector de Medios y Entretenimiento capturó una participación del 36,54% del Mercado de Nube Visual en 2024; los Juegos registraron la expansión más rápida con una CAGR del 14,22% en el mismo horizonte, 2030.

- Por modelo de implementación, la Nube Pública comandó una participación del 66,11% del Mercado de Nube Visual en 2024; sin embargo, se prevé que la Nube Híbrida se expanda a una CAGR del 13,88% hasta 2030.

Tendencias e Información del Mercado Global de Nube Visual

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue Acelerado de Nodos de Borde 5G | +2.1% | Global, con ganancias tempranas en América del Norte, Corea del Sur, China | Mediano plazo (2-4 años) |

| Explosión de Plataformas de Redes Sociales Centradas en Video | +1.8% | Global, concentrado en América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de Análisis de Video Mejorado con Inteligencia Artificial para el Comercio Minorista | +1.5% | América del Norte y la UE, con expansión hacia los mercados principales de APAC | Mediano plazo (2-4 años) |

| Adopción Rápida de Suscripciones a Juegos en la Nube | +2.3% | Núcleo de APAC, América del Norte, con expansión hacia Europa y MEA | Largo plazo (≥ 4 años) |

| Surgimiento de Herramientas de Orquestación de Cargas de Trabajo Visuales de Bajo Código | +1.2% | Global, con concentración empresarial en mercados desarrollados | Mediano plazo (2-4 años) |

| Iniciativas de Centros de Datos Sostenibles que Impulsan la Demanda de Nube de GPU | +1.4% | Global, impulsado por regulaciones en la UE, adopción voluntaria en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Acelerado de Nodos de Borde 5G

Las ubicaciones de micro-borde 5G posicionan los recursos de GPU dentro de las redes de acceso por radio, reduciendo la latencia de transporte a milisegundos de un solo dígito. La integración de servidores NVIDIA EGX por parte de Verizon en 15 áreas metropolitanas de los Estados Unidos muestra cómo los operadores de telecomunicaciones evolucionan hacia habilitadores de nube visual de pleno derecho[1]Verizon Communications, "Soluciones de Computación en el Borde 5G," verizon.com. La reducción de los costos de retorno mejora aún más la economía unitaria, ya que los fotogramas de alta resolución se procesan previamente en el borde en lugar de atravesar las redes troncales. Esta arquitectura sustenta casos de uso críticos en cuanto a latencia, desde superposiciones de RA en tiempo real hasta juegos renderizados en la nube, lo que genera una mayor utilización de GPU y potencial de venta adicional de servicios para operadores e hiperescaladores.

Explosión de Plataformas de Redes Sociales Centradas en Video

Los formatos de video de formato corto y transmisión en vivo dominan las métricas de participación de los usuarios, lo que obliga a las plataformas a escalar la transcodificación en tiempo real y la mejora impulsada por inteligencia artificial. AWS Elemental Media Services permite ajustes automáticos de tasa de bits, relación de aspecto y subtítulos para miles de millones de vistas diarias. Las economías de creadores prosperan a medida que las API de bajo umbral permiten a los desarrolladores integrar funciones de transmisión sin poseer codificadores. A medida que las marcas redirigen sus presupuestos de marketing hacia el video, los anunciantes exigen análisis instantáneos sobre la visualización completa y el sentimiento, profundizando la dependencia de canales especializados de nube visual.

Proliferación de Análisis de Video Mejorado con Inteligencia Artificial para el Comercio Minorista

Los minoristas implementan modelos de visión por computadora para convertir las imágenes del tráfico peatonal en información de merchandising procesable. El conjunto de Azure Cognitive Services de Microsoft Corporation abstrae el desarrollo de modelos complejos, lo que permite a los operadores de tiendas detectar tiempos de permanencia, huecos en estantes y longitudes de colas a través de cámaras conectadas a la nube. [2]Microsoft Corporation, "Azure Cognitive Services," microsoft.comLas topologías híbridas de borde más nube satisfacen los estatutos de privacidad al mantener los rostros sin procesar de forma local mientras envían metadatos a clústeres regionales para el modelado agregado. El retorno de la inversión surge de la reducción de mermas y la optimización de la programación laboral, amplificando la demanda de GPU de inferencia dedicadas.

Adopción Rápida de Suscripciones a Juegos en la Nube

El gasto en juegos en la nube en China alcanzó los CNY 14,58 mil millones (USD 2,05 mil millones) en 2024 y los usuarios activos mensuales superaron los 50,9 millones. Los paquetes comerciales que combinan datos 5G con pases de juegos reducen la fricción de adquisición y amplían el valor de vida útil. Los fabricantes de consolas ahora exponen catálogos anteriores a través de clientes basados en navegador, ampliando el alcance más allá del hardware propietario. El éxito del modelo acelera el mercado de nube visual porque cada transmisión a 1080p consume una instancia de GPU dedicada durante la duración de la sesión, duplicando la densidad de ingresos frente al tráfico de video bajo demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al Costo del Ancho de Banda en Naciones Emergentes | -1.6% | África, América Latina, Sudeste Asiático, zonas rurales a nivel global | Largo plazo (≥ 4 años) |

| Entorno Regulatorio Fragmentado para la Entrega de Contenidos | -1.2% | Global, con mayor impacto en la UE, China y operaciones transfronterizas | Mediano plazo (2-4 años) |

| Penetración Limitada de Hardware de Consumo de RA/RV | -2.1% | Global, con mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Aumento de los Precios de Arrendamiento de GPU Debido a la Demanda de Inteligencia Artificial | -1.8% | Global, concentrado en América del Norte, Europa y los mercados desarrollados de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al Costo del Ancho de Banda en Naciones Emergentes

Las encuestas de la Unión Internacional de Telecomunicaciones muestran que los precios de la banda ancha fija aún superan el 5% de los ingresos mensuales en muchos estados africanos y latinoamericanos.[3]Unión Internacional de Telecomunicaciones, "Medición del Desarrollo Digital: Hechos y Cifras 2024," itu.int Las altas tarifas de datos desincentivan el consumo de video de formato largo y juegos en la nube, limitando los volúmenes de usuarios a pesar del crecimiento de los teléfonos inteligentes. Para los proveedores, los ingresos promedio por megabit caen por debajo de los umbrales sostenibles, lo que ralentiza los despliegues de nodos y reduce la audiencia total direccionable del mercado de nube visual.

Penetración Limitada de Hardware de Consumo de RA/RV

Los precios de los auriculares premium por encima de los USD 500 limitan el contenido inmersivo a los primeros adoptantes. Las continuas pérdidas de Reality Labs de Meta y el precio de USD 3.499 del Apple Vision Pro ilustran las persistentes barreras de entrada. Sin bases de instalación más amplias, los estudios de contenido dudan en financiar títulos de RV enriquecidos, lo que a su vez modera la adopción del renderizado basado en la nube diseñado para esas experiencias. El resultado es un embudo más lento para las cargas de trabajo estereoscópicas de 8K de alto margen que elevarían las tasas de utilización de GPU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Infraestructura como Servicio Domina en Medio de la Demanda de GPU

La Infraestructura como Servicio capturó el 39,45% de la participación del mercado de nube visual en 2024, lo que refleja la preferencia de las empresas por el control directo sobre la asignación de GPU y las pilas de controladores. El segmento se beneficia de la facturación basada en el uso que se alinea con los trabajos de renderizado cíclicos y los ciclos de entrenamiento de inteligencia artificial intermitentes. Los catálogos públicos como las instancias AWS P5 o Google A3 ofrecen aceleradores de clase H100 en minutos, acelerando el tiempo de modelado y reforzando la primacía de la Infraestructura como Servicio. Las opciones de Plataforma como Servicio ganan impulso a medida que los equipos de DevOps descargan la orquestación de contenedores, aunque muchos clientes aún comienzan con Infraestructura como Servicio sin procesar para ajustar los parámetros de memoria, codificador y red.

Los Servicios de Nube de Borde registran la CAGR más rápida del 12,22% hasta 2030, ya que el análisis de video, la movilidad autónoma y la inspección industrial exigen respuestas por debajo de los 20 milisegundos. Los microcentros de datos ubicados bajo torres de telefonía celular o en trastiendas de comercios minoristas ofrecen niveles de GPU dimensionados para la densidad de población cercana, reduciendo los gastos operativos vinculados al transporte y la conmutación troncal. Proveedores más pequeños como Vapor IO posicionan infraestructuras de borde de host neutro que interconectan múltiples redes, mejorando la escala direccionable. A medida que los mandatos de cumplimiento empujan las cargas de trabajo visuales sensibles hacia zonas soberanas, los nodos de Infraestructura como Servicio localizados ampliarán aún más la penetración del mercado de nube visual.

Por Carga de Trabajo/Aplicación: Los Juegos en la Nube Ganan Impulso

La Transmisión de Medios mantuvo el 44,44% de los ingresos en 2024, respaldada por bibliotecas de video de transmisión directa y transmisiones en vivo en redes sociales. Los canales de transcodificación ingieren entradas de múltiples códecs y luego distribuyen transmisiones adaptativas que rastrean las condiciones del dispositivo y el ancho de banda. Sin embargo, los Juegos en la Nube demuestran una CAGR del 13,65% hasta 2030, redirigiendo los ciclos de GPU desde la decodificación pasiva hacia la síntesis de fotogramas en tiempo real. Cada sesión de jugador activo desencadena el renderizado concurrente de instancias de juego, la composición de escenas y la codificación de video a 60 fotogramas por segundo, generando más horas de cómputo por usuario que el entretenimiento en transmisión.

La entrega de RA/RV sigue siendo un nicho en el lado del consumidor, pero muestra una adopción constante en la capacitación empresarial, la visualización de gemelos digitales y la colaboración inmersiva. El análisis de video basado en inteligencia artificial se amplía más allá del comercio minorista hacia las ciudades inteligentes y el triaje sanitario, aprovechando la inferencia escalable como servicio. Mientras tanto, las cargas de trabajo de renderizado 3D migran hacia mercados de pago por fotograma, lo que permite a los estudios independientes renderizar secuencias cinematográficas sin comprar estaciones de trabajo. Estos diversos casos de uso impulsan colectivamente el mercado de nube visual hacia plataformas multiinquilino optimizadas para la transmisión con reconocimiento de espectro, el aislamiento a nivel de hardware y las GPU definidas por software.

Por Industria del Usuario Final: La Expansión de los Juegos Reconfigura la Demanda

Medios y Entretenimiento mantuvo una participación de ingresos del 36,54% en 2024 gracias al video de suscripción global, la transmisión de deportes y los canales de posproducción. Sin embargo, los Juegos registran la CAGR más alta del 14,22% hasta 2030, lo que refleja el giro desde las ventas de consolas empaquetadas hacia los servicios como suscripción. El despliegue transfronterizo de juegos en la nube de Tencent ofrece un rendimiento de nivel de consola en teléfonos inteligentes de gama media, demostrando la viabilidad del servicio en los corredores de Asia Pacífico con alta densidad de ancho de banda. A medida que los editores de juegos eliminan los discos físicos, migran los títulos obsoletos a paquetes de transmisión de larga cola, desbloqueando regalías incrementales y reservas de GPU consistentes dentro del tamaño del mercado de nube visual para el contenido de catálogo anterior.

El sector sanitario adopta diagnósticos con imágenes en la nube, tutoría quirúrgica a distancia y patología asistida por inteligencia artificial que aprovecha las transmisiones de video sin pérdidas. La paridad regulatoria entre la telemedicina y las consultas en clínica normaliza el reembolso, acelerando el volumen. La educación depende de la captura escalable de conferencias, laboratorios virtuales y pizarras interactivas, consumiendo una capacidad de codificación moderada pero sostenida a lo largo del calendario académico. Los sectores industriales implementan visión por computadora para el mantenimiento predictivo y el cumplimiento de seguridad, diversificando la base de clientes y reduciendo el riesgo de los ciclos de demanda para los proveedores de nube visual.

Por Modelo de Implementación: La Nube Híbrida Crece por Cumplimiento Normativo

La Nube Pública representó el 66,11% de los ingresos en 2024, respaldada por regiones globales incomparables, cadenas de herramientas de múltiples códecs y servicios de inteligencia artificial integrados. Muchas empresas emergentes y casas de medios prefieren los puntos de acceso públicos para evitar el gasto de capital y la especialización del personal. Sin embargo, la CAGR del 13,88% de la Nube Híbrida hasta 2030 refleja el aumento de la legislación sobre residencia de datos y los objetivos de baja latencia. Las empresas particionan los modelos de visión sensibles en clústeres locales mientras descargan el renderizado pesado en zonas regionales, cumpliendo con los registros de auditoría sin sacrificar la elasticidad.

La Nube Privada persiste en sectores de uso intensivo de capital, como las casas de transmisión que exigen un rendimiento garantizado y precios de salida predecibles. Algunos gobiernos exigen el procesamiento gráfico soberano para imágenes de defensa, fomentando la construcción de nubes domésticas. Con el tiempo, las capas de abstracción que unifican los registros de contenedores, la gestión de identidades y accesos y la telemetría entre sitios harán que el enrutamiento híbrido sea transparente, integrando aún más los nodos de borde en el tejido más amplio del mercado de nube visual.

Análisis Geográfico

América del Norte generó la mayor contribución al tamaño del mercado de nube visual con el 40,22% de los ingresos en 2024, impulsada por la alta cobertura 5G, la adopción empresarial de inteligencia artificial y la presencia de los tres hiperescaladores. Las tasas de arrendamiento competitivas para servidores H100 estimulan la experimentación rápida entre estudios de medios y desarrolladores de vehículos autónomos. La claridad regulatoria sobre las transferencias de datos establece un entorno predecible que atrae financiamiento de capital de riesgo hacia empresas emergentes de visión por computadora.

Asia Pacífico es la geografía de más rápido crecimiento con una CAGR del 12,72% hasta 2030. Los ingresos de los juegos en la nube en China, de CNY 14,58 mil millones (USD 2,05 mil millones), demuestran la disposición a pagar incluso en medio de aranceles sobre hardware. La iniciativa India Digital de India incentiva la construcción de fibra rural, creando nuevas audiencias para la transmisión en idiomas regionales y videos de tecnología educativa. Japón, Corea del Sur y Singapur lideran los despliegues de 5G de ultra alta densidad que anclan centros de datos de borde en los núcleos metropolitanos, reduciendo las latencias de ida y vuelta por debajo de los 15 milisegundos.

Europa experimenta un crecimiento moderado a medida que el cumplimiento del Reglamento General de Protección de Datos orienta las nubes multinacionales hacia construcciones de zonas locales y gestión de consentimiento personalizada. El Pacto de Centros de Datos Climáticamente Neutros de la UE impulsa a los proveedores a adoptar refrigeración líquida y energía de bajo carbono, estimulando el interés en los índices de eficiencia de GPU. Oriente Medio y África se quedan atrás en la adopción debido a las brechas de asequibilidad del ancho de banda, pero registran focos de impulso donde los proyectos cívicos de ciudades inteligentes demandan análisis de cámaras a escala urbana. América Latina sigue un patrón similar, con Brasil y México pilotando paquetes de juegos renderizados en la nube incluidos en los planes de datos de los operadores móviles.

Panorama Competitivo

La competencia permanece moderadamente concentrada. Amazon Web Services, Microsoft Azure y Google Cloud controlan colectivamente una participación significativa al combinar regiones de escala planetaria con aceleradores propietarios como Trn-x y XPU. Se diferencian a través de servicios de inteligencia artificial integrados, canales de gestión de derechos digitales llave en mano y facturación entre capas. RTX Cloud de NVIDIA, la red de GPU de borde de Cloudflare y los droplets de DigitalOcean orientados a las pequeñas y medianas empresas desafían a los titulares al optimizarse específicamente para cargas de trabajo visuales y la simplicidad del desarrollador.

Las asociaciones de borde se intensifican. Verizon y NVIDIA ofrecen centros de inferencia metropolitanos para acuerdos de nivel de servicio de grado de telecomunicaciones, mientras que Orange se asocia con Capgemini para lanzar zonas de GPU europeas soberanas. La actividad de patentes en algoritmos de programación, acceso directo a memoria remota y telemetría de tasa de bits adaptativa refleja una carrera de propiedad intelectual para comprimir más transmisiones simultáneas por instancia de GPU. Los proveedores también incluyen paneles de informes de carbono para ganar clientes con conciencia de sostenibilidad en Europa y América del Norte.

Las guerras de precios se moderan a medida que los operadores añaden capas de servicios gestionados de valor agregado en lugar de reducir las tarifas de cómputo sin procesar. Los kits de migración, los canales de medios sin código y las mallas de entrega de contenido llave en mano fidelizan a los clientes en los ecosistemas. Las adyacencias de crecimiento incluyen la concesión de licencias de motores de orquestación a las emisoras y la oferta de canales gestionados para imágenes médicas seguras bajo los marcos HIPAA y MDR. Los proveedores emergentes que puedan equilibrar el cumplimiento regional con el rendimiento de borde de baja latencia están en posición de captar cargas de trabajo de los hiperescaladores monolíticos, manteniendo dinámico el mercado de nube visual.

Líderes de la Industria de Nube Visual

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Group Holding Limited

NVIDIA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: NVIDIA amplió la disponibilidad del Superchip Grace Hopper en las principales nubes, impulsando el rendimiento del procesamiento visual con inteligencia artificial.

- Septiembre de 2025: Microsoft se asoció con Amazon para alojar Xbox Cloud Gaming en las ubicaciones de borde de AWS, reduciendo la latencia de juego en todo el mundo.

- Agosto de 2025: Tencent Cloud lanzó su nube de juegos internacional en el Sudeste Asiático, integrando la interconexión con operadores de telecomunicaciones locales para reducir los costos de datos.

- Julio de 2025: Verizon completó el despliegue de plataformas de inteligencia artificial de borde de NVIDIA en 15 áreas metropolitanas de los Estados Unidos para el procesamiento de vehículos autónomos en tiempo real.

Alcance del Informe del Mercado Global de Nube Visual

| Infraestructura en la Nube como Servicio |

| Plataforma como Servicio |

| Software como Servicio |

| Servicios de Nube de Borde |

| Transmisión de Medios |

| Juegos en la Nube |

| Entrega de Contenido de RA/RV |

| Análisis de Video Basado en Inteligencia Artificial |

| Renderizado y Visualización 3D |

| Medios y Entretenimiento |

| Juegos |

| Comercio Minorista y Comercio Electrónico |

| Salud |

| Educación |

| Manufactura |

| Otras Industrias de Usuarios Finales |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Servicio | Infraestructura en la Nube como Servicio | |

| Plataforma como Servicio | ||

| Software como Servicio | ||

| Servicios de Nube de Borde | ||

| Por Carga de Trabajo/Aplicación | Transmisión de Medios | |

| Juegos en la Nube | ||

| Entrega de Contenido de RA/RV | ||

| Análisis de Video Basado en Inteligencia Artificial | ||

| Renderizado y Visualización 3D | ||

| Por Industria del Usuario Final | Medios y Entretenimiento | |

| Juegos | ||

| Comercio Minorista y Comercio Electrónico | ||

| Salud | ||

| Educación | ||

| Manufactura | ||

| Otras Industrias de Usuarios Finales | ||

| Por Modelo de Implementación | Nube Pública | |

| Nube Privada | ||

| Nube Híbrida | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de nube visual en 2025 y cuáles son sus perspectivas de crecimiento?

El tamaño del mercado de nube visual es de USD 45,1 mil millones en 2025 y se prevé que alcance los USD 79,4 mil millones para 2030 con una CAGR del 11,98%.

¿Qué tipo de servicio lidera actualmente el gasto en soluciones de nube visual?

La Infraestructura como Servicio lidera, con una participación del 39,45% en 2024, porque las empresas valoran el control directo de la GPU.

¿Qué carga de trabajo se expande más rápidamente para los proveedores de nube?

Las transmisiones de juegos en la nube avanzan a una CAGR del 13,65% hasta 2030 debido a la cobertura 5G y los modelos de suscripción.

¿Qué región crece más rápidamente en la adopción de nube visual?

Asia Pacífico muestra una CAGR del 12,72% hasta 2030, impulsada por el auge de los juegos en la nube en China y las inversiones en fibra de India.

¿Qué factores frenan una adopción más amplia de los servicios visuales inmersivos?

Los altos costos de ancho de banda en las regiones emergentes y la penetración limitada de auriculares de RA/RV asequibles entre los consumidores ralentizan el crecimiento.

Última actualización de la página el: