Tamaño y Participación del Mercado de Multi Nube

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Multi Nube por Mordor Intelligence

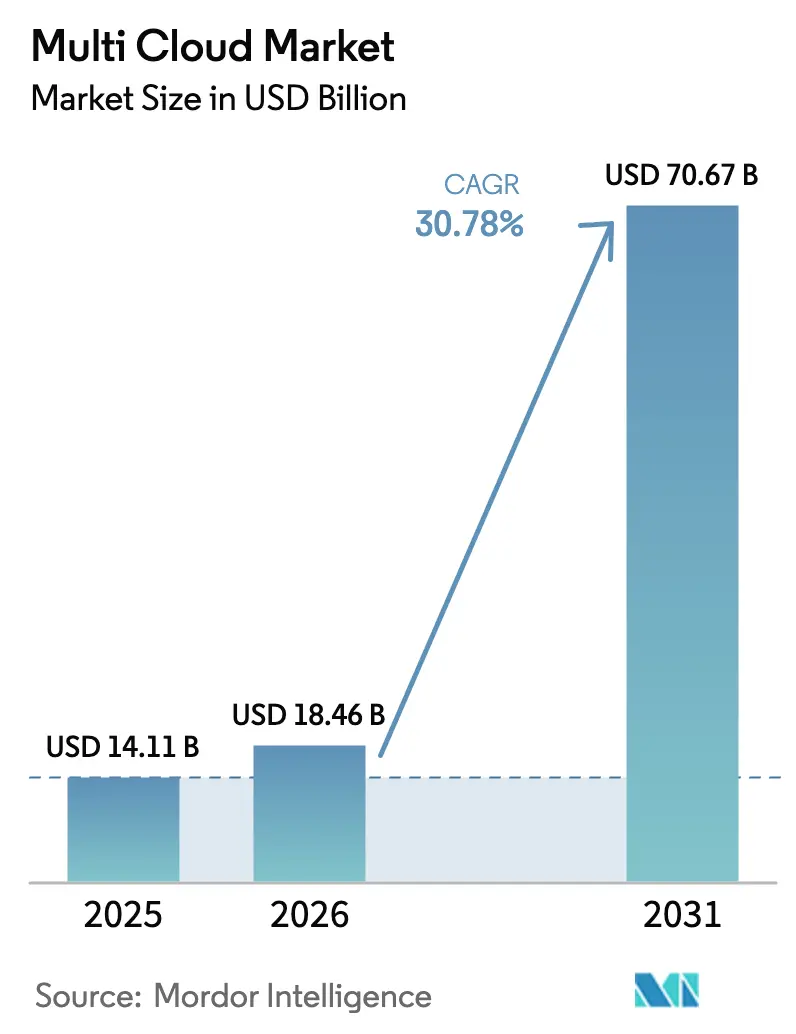

El tamaño del mercado de multi nube fue valorado en USD 14,11 mil millones en 2025 y se estima que crecerá desde USD 18,46 mil millones en 2026 hasta alcanzar USD 70,67 mil millones en 2031, a una CAGR del 30,78% durante el período de pronóstico (2026-2031). El impulso del gasto refleja el paso de una simple diversificación de proveedores hacia una orquestación coordinada de cargas de trabajo que pondera el costo, el rendimiento y la soberanía de los datos. Las normativas de nube soberana en toda la Unión Europea y Oriente Medio, los grandes presupuestos federales de nube en Estados Unidos y la ubicación de servicios con conciencia de carbono aceleran la demanda de plataformas. Los motores de inteligencia artificial que redimensionan y redistribuyen cargas de trabajo en tiempo real reducen los gastos en nube en tasas de dos dígitos mientras mejoran la latencia y el tiempo de actividad. Los ecosistemas de proveedores también evolucionan: los hiperescaladores integran funciones de gestión dentro de sus pilas, mientras que los especialistas independientes añaden gobernanza basada en políticas que funciona entre proveedores. La escasez de habilidades persiste, aunque los socios de servicios gestionados y la automatización compensan la brecha de talento.

Conclusiones Clave del Informe

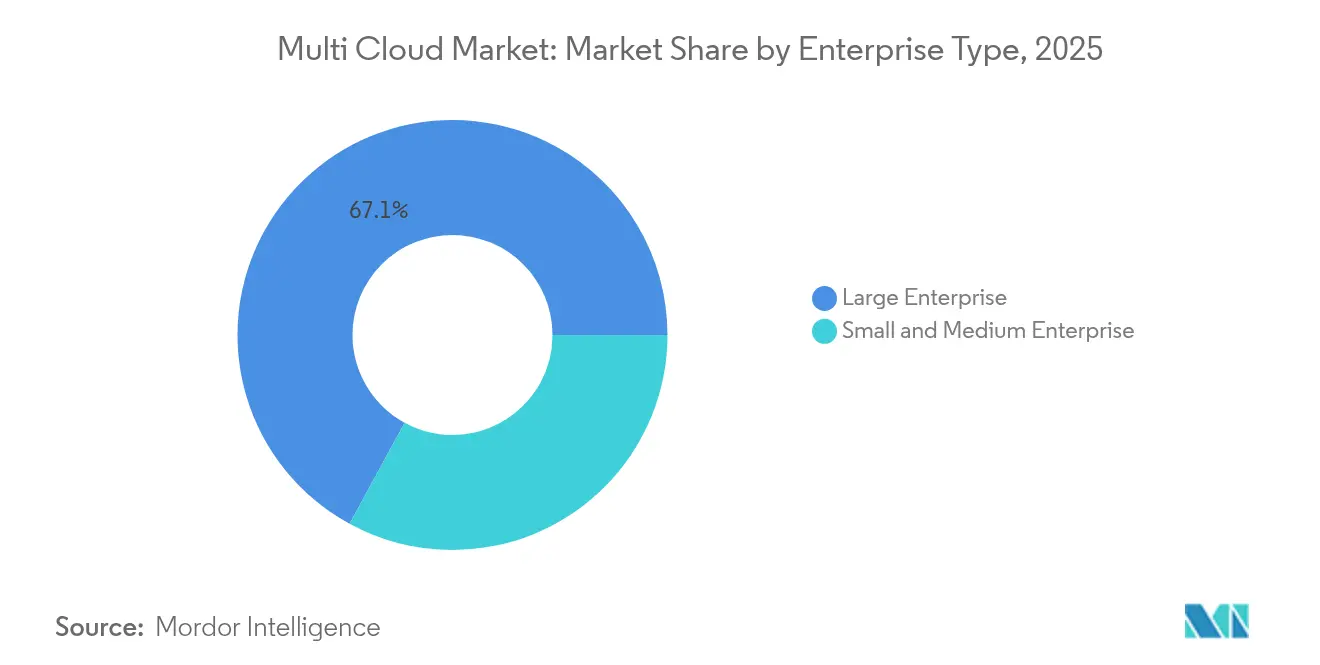

- Por tipo de empresa, las grandes empresas lideraron con el 67,05% de la participación del mercado de multi nube en 2025, mientras que las pequeñas y medianas empresas están proyectadas para crecer a una CAGR del 34,10% hasta 2031.

- Por modelo de implementación, las configuraciones híbridas capturaron el 55,88% de la participación de ingresos del tamaño del mercado de multi nube en 2025 y se proyecta que se expandan a una CAGR del 37,95% hasta 2031.

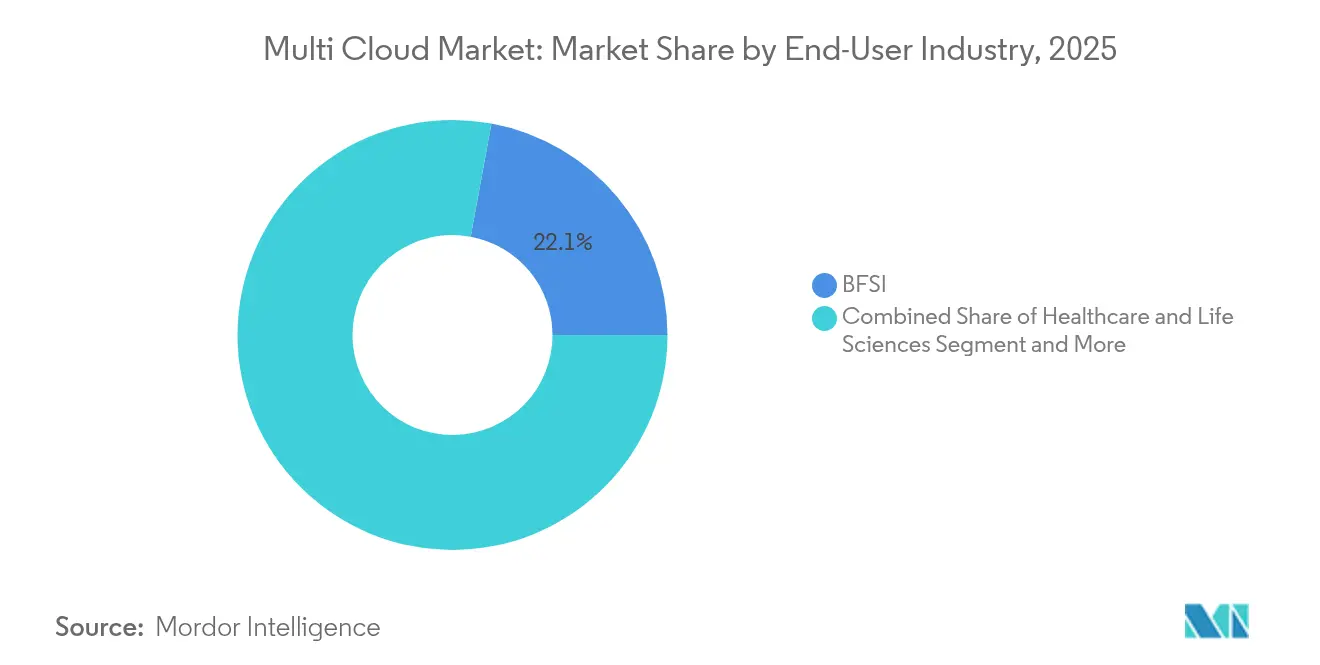

- Por industria de usuario final, el sector BFSI mantuvo el 22,10% de participación del tamaño del mercado de multi nube en 2025, mientras que se prevé que salud y ciencias de la vida crezca a una CAGR del 37,10% hasta 2031.

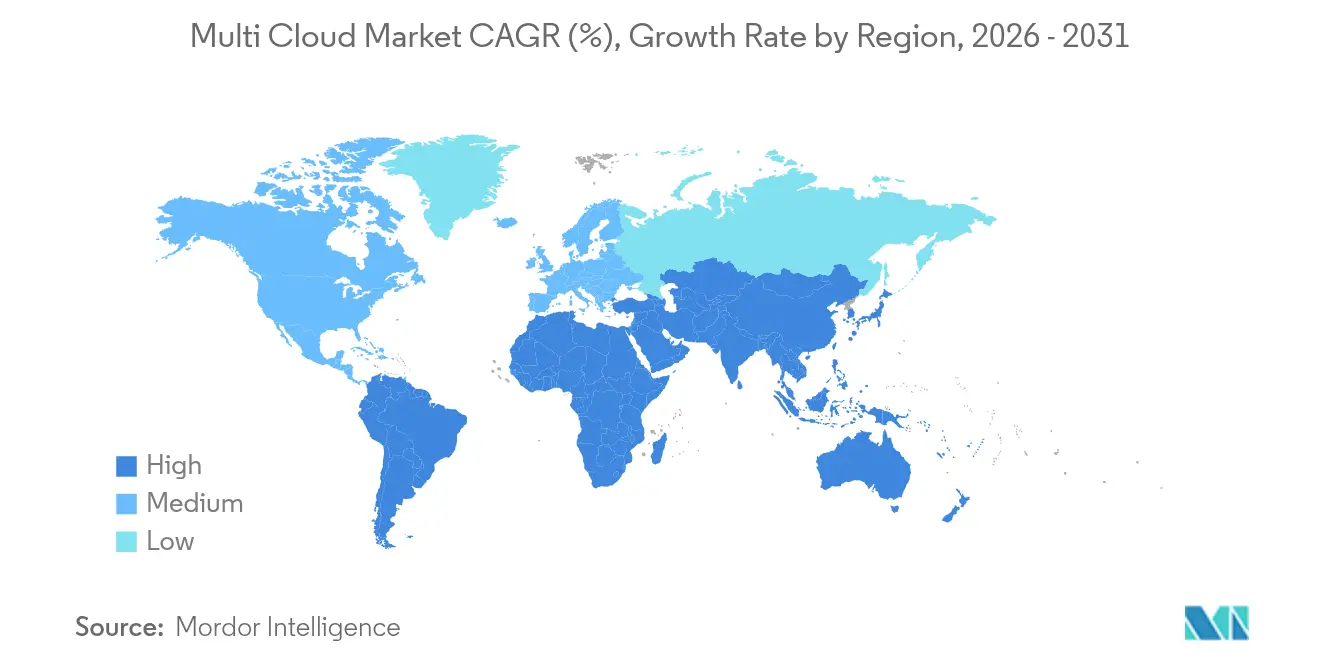

- Por región, Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 36,95% hasta 2031, mientras que América del Norte sigue siendo el mayor contribuyente de ingresos con el 34,75% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Multi Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Evitación rápida del bloqueo de proveedor | + 8.5% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda de arquitecturas de recuperación ante desastres nativas en la nube | +6.2% | Global, concentrada en los sectores BFSI y Salud | Corto plazo (≤ 2 años) |

| Motores de colocación de cargas de trabajo impulsados por IA | + 7.8% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Mandatos de nube soberana en sectores regulados (UE, OM) | +5.4% | Europa y Oriente Medio, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Optimización de tarifas de interconexión de hiperescaladores | +4.7% | Global, con enfoque en regiones de alto tráfico | Corto plazo (≤ 2 años) |

| Requisitos de orquestación con conciencia de carbono | +3.2% | UE y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Evitación rápida del bloqueo de proveedor | + 8.5% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Evitación rápida del bloqueo de proveedor

Las empresas están reescribiendo las políticas de adquisición para garantizar que ningún proveedor único controle las cargas de trabajo críticas. La portabilidad de suscripciones entre Azure y los entornos VMware locales ilustra el nuevo enfoque, otorgando a los equipos ventaja en las negociaciones de precios y resiliencia durante las interrupciones del proveedor.[1]Sala de Prensa de Broadcom, "Portabilidad de Suscripción de VMware Cloud Foundation," broadcom.comLas consolas independientes de la nube que enmascaran las interfaces propietarias permiten a los desarrolladores redistribuir aplicaciones sin refactorización, reduciendo las barreras de cambio y fomentando la licitación competitiva entre hiperescaladores.

Demanda de arquitecturas de recuperación ante desastres nativas en la nube

Los mandatos de tiempo de inactividad cero en entornos financieros y de salud están desplazando los diseños de recuperación desde copias de seguridad nocturnas hacia la replicación continua en varias nubes. Las instituciones ahora replican bases de datos en tiempo casi real y programan conmutaciones por error automatizadas que reducen los objetivos de recuperación a minutos. El diseño protege las zonas regionales de interrupciones y satisface a los reguladores que esperan sitios secundarios demostrables.

Motores de colocación de cargas de trabajo impulsados por IA

Los programadores de aprendizaje automático estudian el uso histórico, los precios al contado, la latencia y la intensidad de carbono antes de seleccionar un destino para cada tarea. Los algoritmos TOPSIS mejorados que se ejecutan en Kubernetes reducen los tiempos de respuesta hasta en un 36% y aumentan el rendimiento a la mitad, demostrando el valor de la colocación predictiva. Las empresas registran reducciones de gasto del 15–25% a medida que los motores ajustan el tamaño de las instancias y trasladan los trabajos por lotes a regiones de bajo costo durante las horas de menor actividad.

Mandatos de nube soberana en sectores regulados

Los reguladores europeos y de Oriente Medio ahora exigen que los datos críticos permanezcan dentro de las fronteras nacionales, obligando a las empresas multinacionales a crear zonas de nube delimitadas por región. Azure Government y AWS GovCloud responden con infraestructura aislada certificada para cargas de trabajo del sector público.[2]Analistas de Bacancy Technology, "Tendencias de Nube Soberana 2025," bacancytechnology.com Las empresas dividen sus pilas: los datos regulados descansan en nubes soberanas locales, mientras que las capas de experiencia del cliente se ejecutan en regiones globales para escalar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez persistente de habilidades en el grupo de talento SRE de multi nube | -4.8% | Global, aguda en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Posturas de seguridad inconsistentes entre nubes | -3.2% | Global, concentrada en industrias reguladas | Corto plazo (≤ 2 años) |

| Imprevisibilidad creciente de las tarifas de salida | -2.7% | Global, alto impacto en sectores intensivos en datos | Corto plazo (≤ 2 años) |

| Portabilidad limitada de cargas de trabajo para monolitos heredados | -2.1% | América del Norte y UE, industrias con gran peso heredado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez persistente de habilidades en el grupo de talento SRE de multi nube

El sesenta y dos por ciento de las empresas reportan habilidades insuficientes en IA y nube, y el 41% no puede contratar suficientes ingenieros calificados, lo que infla los salarios y extiende los plazos de los proyectos.[3]SoftwareOne Cloud Advisory, "Encuesta de Habilidades en la Nube 2025," softwareone.com Los proveedores de servicios gestionados y los programas de mejora de habilidades alivian la presión, aunque no pueden compensar completamente la brecha global, especialmente en las economías emergentes.

Posturas de seguridad inconsistentes entre nubes

Cada proveedor aplica modelos de identidad únicos, herramientas de registro y planos de control, lo que obliga a los equipos de seguridad a gestionar múltiples paneles de control. Tres cuartas partes de las empresas admiten que un conjunto heterogéneo de herramientas deja puntos ciegos que los atacantes explotan. Las Plataformas Consolidadas de Protección de Aplicaciones Nativas en la Nube prometen alivio, aunque la complejidad de integración limita la adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Empresa: Las pymes aceleran la democratización de la plataforma

Las pequeñas y medianas empresas representan el segmento de más rápido crecimiento con una CAGR del 34,10% hasta 2031. Las consolas SaaS asequibles y los servicios gestionados abren la gobernanza de nivel empresarial a los equipos de TI con recursos limitados, reduciendo la barrera técnica que antes se asociaba con los entornos de múltiples proveedores. Se prevé que el tamaño del mercado de multi nube para las pymes aumente considerablemente a medida que los paquetes llave en mano incluyan análisis de costos, automatización de políticas y migraciones con un solo clic. Los socios de servicios gestionados suministran experiencia bajo demanda, permitiendo a las pymes experimentar con la optimización de IA sin necesidad de contratar equipos SRE especializados.

Las grandes empresas siguen siendo el ancla de los ingresos porque sus entornos abarcan nubes públicas, clústeres locales y cientos de nodos de borde distribuidos. Estas organizaciones pilotan perfiladores impulsados por IA que refactorizan monolitos durante la migración y ajustan las asignaciones de recursos por hora. Influyen en las hojas de ruta de productos y en los organismos de normalización, orientando las herramientas que luego se filtran hacia empresas más pequeñas. La complejidad de integración y la deuda heredada moderan su crecimiento, aunque sus presupuestos garantizan un gasto sostenido en plataformas, manteniendo el mercado de multi nube en un ciclo de innovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Implementación: Los modelos híbridos ejercen un doble liderazgo

Las topologías híbridas capturaron el 55,88% de la participación del tamaño del mercado de multi nube en 2025 y registran la expansión más rápida con una CAGR del 37,95%. Las empresas ubican activos críticos en cuanto a latencia o regulados en sitios locales o de coubicación, mientras que trasladan cargas analíticas o de web estacional a regiones públicas. Los conectores automatizados ahora hacen que el límite sea invisible, permitiendo a los equipos desplazar capacidad sin intervención manual.

Las implementaciones en nube pública continúan expandiéndose a medida que se multiplican las certificaciones de cumplimiento de los proveedores. Las nubes privadas mantienen su presencia donde el hardware a medida, los controles soberanos o el rendimiento determinista son esenciales. El espectro converge hacia un plano de control unificado que descubre y gestiona cualquier punto final, un objetivo de diseño destacado por los proveedores de copias de seguridad que integran visibilidad híbrida en instantáneas, replicación y movilidad de cargas de trabajo.

Por Industria de Usuario Final: El sector salud marca el ritmo de crecimiento

La salud y las ciencias de la vida están en camino de alcanzar una CAGR del 37,10% hasta 2031. Los proveedores de registros electrónicos de salud migran hacia infraestructuras multirregionales que garantizan el tiempo de actividad y satisfacen los estatutos de residencia de datos. Los modelos de IA para diagnósticos demandan clústeres de GPU que a menudo superan los límites de los centros de datos hospitalarios, por lo que los proveedores envían esas tareas a aceleradores en la nube mientras mantienen los identificadores sensibles en nodos privados.

El sector BFSI posee el mayor bloque de ingresos con el 22,10% de participación, habiendo adoptado la multi nube de forma temprana para la recuperación ante desastres y la resiliencia del comercio algorítmico. Las canalizaciones de integración continua, los análisis de riesgo y las aplicaciones orientadas al cliente se ubican en diferentes proveedores para cumplir con las reglas de latencia y regulación. El comercio minorista y la manufactura le siguen, integrando la telemetría del IoT en pasarelas de borde conectadas a centros analíticos optimizados regionalmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte contribuyó con el 34,75% de los ingresos de 2025 tras años de inversión federal y empresarial. El gobierno de Estados Unidos por sí solo destinó USD 8.300 millones para la nube en el ejercicio fiscal 2025, impulsando a los contratistas e integradores a mejorar su experiencia en orquestación. Las empresas de servicios financieros, medios de comunicación y tecnología avanzaron en entornos de multi nube bien gobernados, aprovechando una sólida base de habilidades y una rica infraestructura de interconexión. Canadá aplica controles de soberanía de datos que favorecen las implementaciones híbridas, mientras que el auge de la deslocalización cercana en México eleva la demanda de coordinación de nube transfronteriza.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 36,95%. El gasto en infraestructura de nube de China alcanzó USD 9.200 millones en 2024 a medida que los actores nacionales lanzaron regiones optimizadas para IA. Las iniciativas de bienes públicos digitales de India llevan las cargas de trabajo gubernamentales en línea y crean una necesidad derivada de planos de control de multi nube soberana. Japón y Corea del Sur combinan la manufactura avanzada con análisis en tiempo real que abarcan regiones nacionales y globales, requiriendo una lógica precisa de colocación del programador.

Europa crece de manera constante a medida que los reguladores presionan por garantías de datos locales. Alemania, el Reino Unido y Francia implementan nodos soberanos que enrutan los conjuntos de datos regulados localmente mientras siguen aprovechando las nubes globales para análisis de ráfaga. Los proveedores responden con etiquetas de "nube de confianza", rutas de acceso auditadas y custodia de claves de cifrado que el cliente conserva. Oriente Medio refleja este patrón, añadiendo capacidad soberana a nuevas regiones de hiperescala ancladas por marcos de nube gubernamental.

Panorama Competitivo

El mercado de multi nube presenta una fragmentación de nivel medio. VMware combina virtualización, análisis de costos y paneles de sostenibilidad. Microsoft, AWS y Google integran la gobernanza entre nubes en sus suites, con el objetivo de mantener las cargas de trabajo dentro de sus ecosistemas más amplios. Los proveedores especializados se diferencian por profundidad: Flexera se centra en el cumplimiento de licencias, CoreStack en la automatización de políticas y CloudBolt en el autoservicio basado en plantillas.

La consolidación estratégica se acelera. IBM cerró una adquisición de HashiCorp por USD 6.400 millones, integrando Terraform y Vault en su catálogo de automatización y señalando la demanda de infraestructura como código integrada con valores predeterminados de seguridad. Hewlett Packard Enterprise adquirió Morpheus Data para enriquecer su plataforma GreenLake, mientras que Cisco añadió CloudBolt para avanzar en la gestión de panel único. Las rondas de financiación también se mantienen activas: CloudZero obtuvo USD 56 millones para expandir la optimización de costos liderada por IA.

Los movimientos horizontales incluyen las afirmaciones de sostenibilidad de VMware de que su pila de virtualización ayudó a los usuarios a evitar 1.200 millones de toneladas métricas de emisiones de carbono, ofreciendo un diferenciador ecológico. Los hiperescaladores eximen las tarifas de interconexión durante ventanas promocionales, fomentando arquitecturas entre regiones aunque atrayendo cargas de trabajo hacia sus infraestructuras. En general, los compradores ponderan la amplitud del ecosistema, la profundidad de la automatización y las funciones de informes de carbono al seleccionar una plataforma.

Líderes de la Industria de Multi Nube

Dell Technologies Inc.

Microsoft Corp.

IBM Corp.

VMware Inc.

Oracle Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: IBM cerró su adquisición de HashiCorp por USD 6.400 millones, añadiendo Terraform y Vault a la suite de automatización de nube híbrida de IBM.

- Agosto de 2024: Hewlett Packard Enterprise adquirió Morpheus Data, integrando la orquestación de multi nube y FinOps en GreenLake.

- Enero de 2025: Google Cloud completó su adquisición de CloudSimple, expandiendo Anthos con capacidades de migración de VMware.

- Octubre de 2024: Cisco finalizó su adquisición de CloudBolt Software, mejorando la gobernanza y la optimización de costos dentro de Cisco Intersight.

Alcance del Informe Global del Mercado de Multi Nube

La multi nube (también escrita como multi-nube o multi nube) describe una estrategia en la que las empresas aprovechan múltiples servicios de computación en la nube de diversos proveedores públicos, todos integrados dentro de una arquitectura unificada y heterogénea. Esta estrategia no solo refuerza las capacidades de la infraestructura en la nube, sino que también optimiza los costos asociados. Además, abarca la distribución de activos en la nube, software, aplicaciones y más en varios entornos de alojamiento en la nube. Normalmente, una arquitectura de multi nube emplea dos o más nubes públicas junto con varias nubes privadas. El objetivo principal de esta configuración de multi nube es reducir la dependencia de cualquier proveedor de nube único, mitigando eficazmente el riesgo de bloqueo de proveedor.

El Informe cubre las Empresas de Multi Nube y el Mercado está Segmentado por Implementación (Pública, Privada, Híbrida), por Industria de Usuario Final (BFSI, Salud, Manufactura, Comercio Minorista y Comercio Electrónico, Gobierno y Defensa, Energía y Servicios Públicos, Otra Industria de Usuario Final), por Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, Resto del Mundo). Los Tamaños y Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) para todos los Segmentos Anteriores.

| Gran Empresa |

| Pequeña y Mediana Empresa |

| Pública |

| Privada |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Tecnologías de la Información y Telecomunicaciones |

| Gobierno y Sector Público |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Empresa | Gran Empresa | ||

| Pequeña y Mediana Empresa | |||

| Por Tipo de Implementación | Pública | ||

| Privada | |||

| Por Industria de Usuario Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Gobierno y Sector Público | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de multi nube?

El mercado de multi nube está valorado en USD 18,46 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de multi nube?

Se prevé que se expanda a una CAGR del 30,78%, alcanzando USD 70,67 mil millones en 2031.

¿Qué modelo de implementación lidera el mercado?

Las arquitecturas híbridas lideran con el 55,88% de participación de ingresos y la trayectoria de crecimiento más alta con una CAGR del 37,95%.

¿Qué segmento de industria crece más rápido?

La salud y las ciencias de la vida muestran el crecimiento más rápido, proyectado en una CAGR del 37,10% hasta 2031.

¿Cuál es el mayor mercado regional?

América del Norte tiene la mayor participación con el 34,75% de los ingresos de 2025, impulsada por la inversión del sector público y empresarial.

Última actualización de la página el: