Tamaño y Participación del Mercado de Computación en la Nube de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

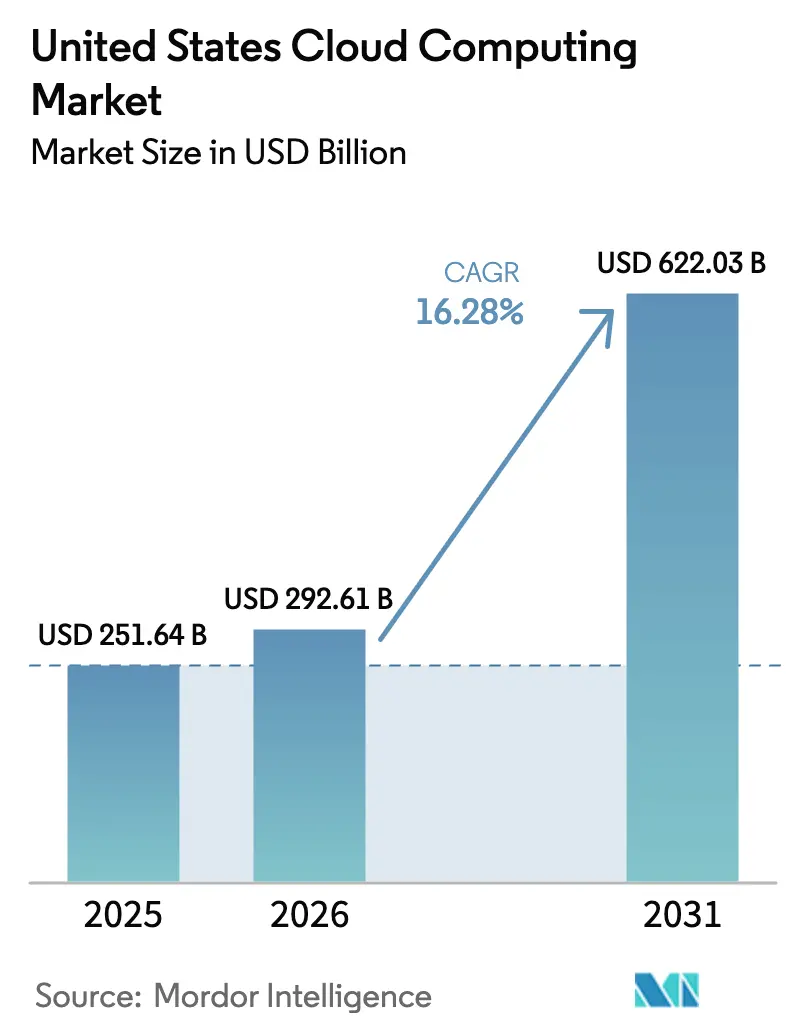

| Tamaño del mercado en el año base (2025) | 251.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 292.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 622.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.28% CAGR |

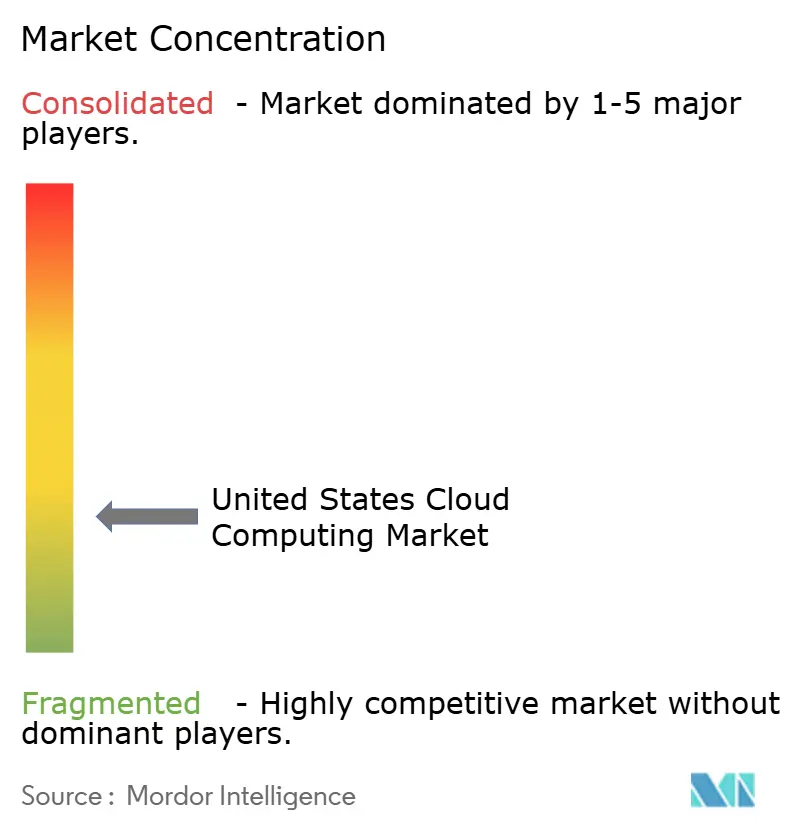

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación en la Nube de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Computación en la Nube de los Estados Unidos fue valorado en USD 251,64 mil millones en 2025 y se estima que crecerá desde USD 292,61 mil millones en 2026 hasta alcanzar USD 622,03 mil millones en 2031, a una CAGR del 16,28% durante el período de pronóstico (2026-2031). El mercado de computación en la nube de los Estados Unidos continúa beneficiándose del incomparable gasto de capital a hiperescala, una infraestructura de centros de datos domésticos sin rival y la rápida institucionalización de las cargas de trabajo de inteligencia artificial en todos los principales sectores verticales de la industria. Los sólidos incentivos federales, la robusta financiación de capital de riesgo y la profunda demanda empresarial mantienen al mercado de computación en la nube de los Estados Unidos muy por delante de sus pares globales tanto en valor absoluto como en velocidad de crecimiento. Los cuellos de botella en la red eléctrica y un panorama de amenazas cibernéticas en escalada moderan las perspectivas, pero no se espera que desvíen la trayectoria de expansión general siempre que las mejoras de la red y los marcos de seguridad de Confianza Cero mantengan el ritmo. En conjunto, estas fuerzas del lado de la demanda y del lado de la oferta refuerzan una perspectiva positiva a largo plazo para el mercado de computación en la nube de los Estados Unidos.

Conclusiones Clave del Informe

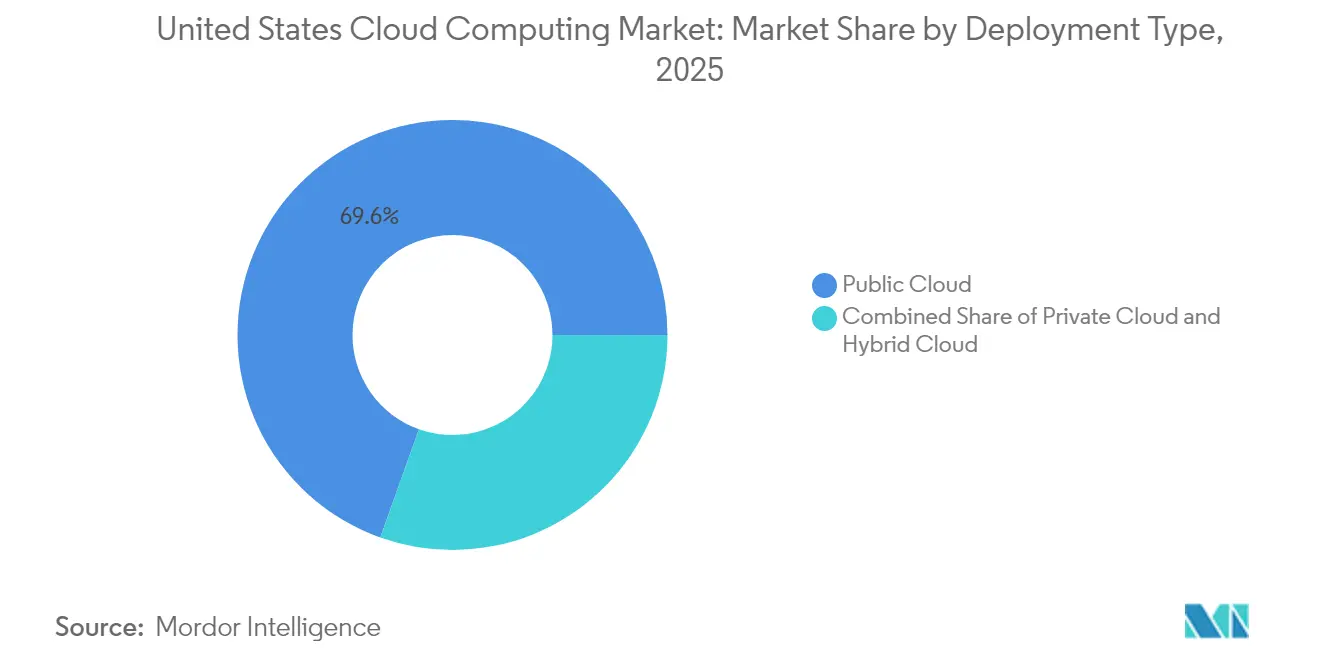

- Por tipo de implementación, la Nube Pública lideró con una participación de ingresos del 69,55% en 2025, mientras que se proyecta que la Nube Híbrida se expanda a una CAGR del 22,24% hasta 2031.

- Por modelo de servicio, el Software como Servicio representó el 46,95% de la participación del mercado de computación en la nube de los Estados Unidos en 2025; la Plataforma como Servicio registra el crecimiento más rápido con una CAGR del 26,74%.

- Por tamaño de organización, las Grandes Empresas capturaron el 60,85% de la participación del tamaño del mercado de computación en la nube de los Estados Unidos en 2025, mientras que las PYMEs avanzan a una CAGR del 18,90%.

- Por vertical de usuario final, TI y Telecomunicaciones comandó el 24,35% de la participación del mercado de computación en la nube de los Estados Unidos en 2025, mientras que el sector Sanitario registra la CAGR de pronóstico más alta del 20,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Computación en la Nube de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación digital acelerada en las empresas de los EE. UU. | +3.2% | Nacional, con concentración en centros tecnológicos | Mediano plazo (2–4 años) |

| Auge de cargas de trabajo de IA / ML y macrodatos | +4.8% | Costa Oeste, corredores del Noreste | Corto plazo (≤2 años) |

| Optimización de costos y flexibilidad frente a la TI en instalaciones propias | +2.1% | Nacional, más fuerte en el segmento de PYMEs | Largo plazo (≥4 años) |

| Incentivos fiscales verdes federales y estatales para centros de datos energéticamente eficientes | +1.7% | Regional, enfocado en estados de energía renovable | Mediano plazo (2–4 años) |

| Gobernanza de costos impulsada por FinOps y demandas de informes ESG | +1.9% | Nacional, enfocado en empresas | Mediano plazo (2–4 años) |

| Orquestación de borde a nube para casos de uso sensibles a la latencia | +2.3% | Centros urbanos, regiones manufactureras | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Transformación Digital Acelerada en las Empresas de los EE. UU.

La creciente madurez en la nube está remodelando los patrones de adquisición. El noventa y cinco por ciento de los ejecutivos bancarios ahora clasifican la nube como fundamental para la ejecución de la estrategia digital, una visión validada por la migración completa a la nube de Capital One que acortó los ciclos de lanzamiento de productos y mejoró la agilidad multicanal. Fabricantes como Procter & Gamble implementan plataformas de ejecución de manufactura basadas en la nube que integran los activos del piso de producción con los datos de ERP, reduciendo los tiempos de implementación de procesos hasta en un 50%. Estos cambios impulsan más cargas de trabajo hacia la nube pública, impulsando modelos operativos basados en plataformas que, a su vez, refuerzan la trayectoria de crecimiento del mercado de computación en la nube de los Estados Unidos.

Auge de Cargas de Trabajo de IA/ML y Macrodatos

Un aumento en las cargas de trabajo de IA ejerce una presión de capacidad significativa. Microsoft reporta un aumento de diez veces en la demanda de Copilot, mientras que Google reconoce desequilibrios continuos entre oferta y demanda para la infraestructura de IA. Se prevé que el mercado de infraestructura de IA alcance USD 309,4 mil millones para 2031, y el 96% de las empresas planean capacidad adicional de GPU, lo que apunta a un riesgo alcista sostenido para el mercado de computación en la nube de los Estados Unidos. Dado que la adopción de IA generativa entre las empresas de los EE. UU. se mantiene por debajo del 10%, es probable que la demanda incremental se mantenga elevada durante varios ciclos de planificación.

Optimización de Costos y Flexibilidad frente a la TI en Instalaciones Propias

Las prácticas de FinOps otorgan a las empresas un control granular sobre los cargos basados en el uso y permiten a las PYMEs alinear el gasto en TI con el flujo de caja. Ultra Tool & Manufacturing ahorró USD 128.000 por año al migrar a software de manufactura basado en la nube, lo que subraya cómo los modelos de precios variables reducen la exposición al gasto de capital. Dado que el 99,9% de las empresas de los EE. UU. califican como PYMEs, los servicios escalables de pago por uso amplían la base total direccionable, fortaleciendo las perspectivas a mediano plazo del mercado de computación en la nube de los Estados Unidos.

Incentivos Fiscales Verdes Federales y Estatales para Centros de Datos Energéticamente Eficientes

Digital Realty alcanzó el uso del 100% de energía renovable para su cartera de colocación en América del Norte en 2024, un hito logrado a través de créditos fiscales verdes y asociaciones con empresas de servicios públicos. Amazon está en camino de funcionar al 100% con energías renovables para 2025, respaldando USD 150 mil millones en gasto de capital en centros de datos con 1,5 GW de capacidad de energía limpia contratada. Estos incentivos inclinan la economía de nuevas construcciones a favor del mercado de computación en la nube de los Estados Unidos al tiempo que avanzan los objetivos de descarbonización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento normativo complejo y de soberanía de datos | −2.8% | Nacional, con variaciones específicas por sector | Largo plazo (≥4 años) |

| Amenazas crecientes de ciberseguridad y ransomware | −1.9% | Nacional, concentrado en infraestructura crítica | Corto plazo (≤2 años) |

| Brecha aguda de habilidades en la nube ante los rápidos cambios en la pila de IA generativa | −2.3% | Nacional, más grave en los centros tecnológicos emergentes | Mediano plazo (2–4 años) |

| Restricciones de la red eléctrica en los principales clústeres de hiperescala de los EE. UU. | −3.1% | Regional, enfocado en el Norte de Virginia, Dallas, Silicon Valley | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Normativo Complejo y de Soberanía de Datos

Las instituciones financieras deben conciliar la guía de nube del FFIEC con las normas de privacidad de Gramm-Leach-Bliley, mientras que los proveedores de atención médica negocian acuerdos de socios comerciales exigidos por la HIPAA incluso para el almacenamiento cifrado. Los contratistas de defensa tienen obligaciones adicionales bajo las regulaciones del Departamento de Defensa que requieren la residencia de datos en territorio nacional. Los requisitos jurisdiccionales fragmentados aumentan los costos de cumplimiento y alargan los ciclos de adquisición, lo que frena parte de la demanda dentro del mercado de computación en la nube de los Estados Unidos.

Amenazas Crecientes de Ciberseguridad y Ransomware

El cincuenta y nueve por ciento de las organizaciones sufrieron ataques de ransomware en 2024. El phishing de voz habilitado por IA y el cifrado intermitente elevan la gravedad del riesgo, particularmente en la atención médica y la infraestructura pública. Las configuraciones incorrectas de la nube añaden mayor exposición, lo que obliga a las empresas a invertir en arquitecturas de Confianza Cero y servicios de detección gestionada. La carga de costos adicional podría limitar las migraciones netas nuevas a corto plazo, aunque las sólidas ofertas de seguridad de los proveedores de hiperescala pueden mitigar el impacto a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Las Arquitecturas Híbridas Impulsan la Modernización Empresarial

El tamaño del Mercado de Computación en la Nube de los Estados Unidos para los modelos de implementación muestra la Nube Pública en USD 174,97 mil millones en 2025, lo que representa el 69,55% del valor. La CAGR del 22,24% de la Nube Híbrida refleja los mandatos de datos soberanos y la necesidad de control de latencia local. Las empresas de telecomunicaciones aprovechan los núcleos híbridos para anclar el rendimiento 5G, mientras que los fabricantes enrutan los datos de IoT a nodos de borde cercanos antes del análisis central. Estos patrones establecen la Nube Híbrida como el valor predeterminado arquitectónico para las cargas de trabajo reguladas y sensibles a la latencia dentro del mercado de computación en la nube de los Estados Unidos.

En paralelo, la Nube Privada sigue siendo relevante para sectores altamente regulados como los servicios financieros y la defensa. Sin embargo, la creciente interacción entre el cómputo en el borde y el centralizado crea un continuo en lugar de una dicotomía. Las empresas adoptan cada vez más la orquestación basada en políticas que mueve automáticamente las cargas de trabajo entre entornos, lo que subraya cómo la portabilidad de las cargas de trabajo dará forma a la estructura a largo plazo del mercado de computación en la nube de los Estados Unidos.

Por Modelo de Servicio: Los Servicios de Plataforma Aceleran el Desarrollo de IA

El Software como Servicio captura la mayor porción con el 46,95%, lo que se traduce en un tamaño del mercado de computación en la nube de los Estados Unidos de USD 118,13 mil millones en 2025. La adopción abarca suites de productividad, CRM y aplicaciones específicas del sector. El foco se desplaza ahora hacia la Plataforma como Servicio, cuya CAGR del 26,74% subraya un giro decisivo hacia pilas integradas de desarrollo de IA. Las empresas favorecen Kubernetes gestionado y bases de datos sin servidor para acelerar la experimentación, evitando al mismo tiempo las tareas de infraestructura. Estas dinámicas amplían la base direccionable para los servicios de Plataforma, reforzando el crecimiento de la línea superior en todo el mercado de computación en la nube de los Estados Unidos.

La Infraestructura como Servicio sustenta tanto los movimientos de Software como Servicio como los de Plataforma como Servicio. Los hiperescaladores asignan capital desproporcionado a clústeres ricos en GPU que alojan modelos fundacionales y cargas de trabajo de inferencia. La especialización resultante diferencia a los proveedores en función de la disponibilidad de chips, el rendimiento de la red y las integraciones de marcos de trabajo. En consecuencia, los límites entre modelos de servicio se difuminan a medida que los clientes adquieren paquetes de soluciones holísticas que abarcan cómputo, datos y herramientas de aprendizaje automático, todo lo cual impulsa valor incremental de vuelta al mercado de computación en la nube de los Estados Unidos.

Por Tamaño de Organización: La Adopción de la Nube por las PYMEs Democratiza las Capacidades Empresariales

Las Grandes Empresas representaron el 60,85% del gasto de 2025, equivalente a una participación del mercado de computación en la nube de los Estados Unidos de aproximadamente USD 153,11 mil millones. Estos clientes migran ERP de misión crítica, análisis y suites de colaboración, añadiendo servicios de IA encima para desbloquear ganancias de productividad. Sin embargo, el impulso de crecimiento se inclina hacia las PYMEs, que registran una CAGR del 18,90% gracias a la facturación basada en el consumo y un floreciente ecosistema de herramientas sin código. Para las empresas con menos de 500 empleados, la nube elimina la barrera histórica de costos fijos, permitiéndoles adoptar soluciones de ciberseguridad, análisis y comercio electrónico a la par de competidores más grandes.

Los responsables de políticas ven la digitalización de las PYMEs como un motor para la creación de empleo y la resiliencia de la cadena de suministro. Los programas de subvenciones federales y los fondos de capital de riesgo localizados proporcionan créditos de incorporación y orientación técnica. A medida que la formación en habilidades digitales se pone al día, las PYMEs contribuirán con una participación desproporcionada de los ingresos incrementales, consolidando su papel como palanca de crecimiento primaria para la industria de computación en la nube de los Estados Unidos.

Por Vertical de Usuario Final: La IA en el Sector Sanitario Impulsa la Transformación Sectorial

TI y Telecomunicaciones contribuyó con el 24,35% de los ingresos de 2025, lo que refleja el alto autoconsumo por parte de los operadores que implementan núcleos de red en la nube y de los proveedores de software que distribuyen ofertas de Software como Servicio. Sin embargo, el sector Sanitario emerge como el líder de crecimiento con una CAGR del 20,45%, impulsado por diagnósticos basados en IA, modernización de registros médicos electrónicos y estrictos objetivos de tiempo de actividad. El Hospital Infantil de Seattle logró una disponibilidad de cinco nueves para su EHR Epic tras la migración a un entorno de nube gestionada. Este estándar de fiabilidad establece un nuevo punto de referencia en todo el mercado de computación en la nube de los Estados Unidos.

Manufactura, BFSI y el Gobierno también avanzan en la penetración de la nube, pero a CAGRs más bajas. Los fabricantes explotan el análisis en la nube para el mantenimiento predictivo, mientras que los bancos se centran en el cumplimiento de la banca abierta y el análisis de riesgos en tiempo real. La adopción en el sector público se acelera bajo la iniciativa FedRAMP 20x, que reduce las ventanas de autorización de meses a semanas. Colectivamente, la diversificación vertical amortigua el riesgo macrociclico y refuerza la demanda total direccionable dentro del mercado de computación en la nube de los Estados Unidos.

Análisis Geográfico

La dispersión regional sigue la disponibilidad de energía, el costo del suelo y la densidad industrial. El Oeste lidera debido a la concentración de campus de hiperescala de Silicon Valley y la proximidad a las empresas emergentes de IA, aunque la congestión de la red eléctrica en el norte de California obliga a los proveedores a asegurar capacidad suplementaria en los estados desérticos. El Sur gana impulso a medida que AWS apuesta USD 10 mil millones cada uno en Mississippi y Carolina del Norte, citando la abundancia de energía renovable y políticas fiscales favorables. Tales compromisos elevan el papel del Sur dentro del mercado de computación en la nube de los Estados Unidos.

El Medio Oeste ofrece redes eléctricas estables y ubicación central, lo que lo convierte en una región preferida para zonas de recuperación ante desastres y lagos de datos de almacenamiento en frío. Los centros de Chicago y Columbus se benefician de la densidad de interconexión de fibra, lo que respalda estrategias de interconexión multinube. Mientras tanto, el Noreste mantiene una demanda robusta de las empresas de servicios financieros a pesar de los mercados inmobiliarios más ajustados y las tarifas eléctricas más altas. En conjunto, estos patrones confirman que el crecimiento regional depende menos de la proximidad al usuario que de la resiliencia energética y los plazos de obtención de permisos.

Las ciudades secundarias emergen como nodos de crecimiento alternativos a medida que las metrópolis primarias se acercan a la saturación. Atlanta y Phoenix registran una absorción de dos dígitos, mientras que las empresas de servicios públicos locales aceleran las mejoras de las líneas de transmisión. Se espera que las microrredes en sitio suministren el 30% de la energía de los centros de datos de los EE. UU. para 2030, reduciendo la dependencia de los sistemas de energía masiva congestionados. Esta tendencia de energía descentralizada está preparada para mejorar la estabilidad de suministro a largo plazo para el tamaño del mercado de computación en la nube de los Estados Unidos asignado a construcciones regionales.

Panorama Competitivo

La intensidad de capital sigue siendo la barrera de entrada definitoria. Amazon lidera con un plan de gasto de capital en los EE. UU. de USD 100 mil millones para el año fiscal 2025 destinado a clústeres densos en GPU para el entrenamiento de modelos fundacionales. Microsoft le sigue con USD 80 mil millones, dirigiendo más de la mitad a campus nacionales. Google compromete USD 75 mil millones, combinando avances de hardware con el desarrollo interno de TPU. Colectivamente, el trío representa la mayor parte del suministro incremental, aunque existe espacio competitivo para especialistas en seguridad de redes, integración de datos y orquestación en el borde.

Oracle aseguró un acuerdo de servicios en la nube plurianual de USD 30 mil millones centrado en el alojamiento de cargas de trabajo de IA, lo que señala el apetito por plataformas alternativas fuera de los Tres Grandes. Los proveedores enfocados en GPU como CoreWeave ganan contratos garantizando tiempos de entrega más cortos y ofreciendo arrendamiento flexible. Los especialistas en interconexión como Equinix y Cloudflare se posicionan como centros neutrales, habilitando estrategias multinube sin desafiar directamente a los titulares de cómputo. Estas dinámicas ilustran un ecosistema maduro caracterizado por la coopetencia más que por la rivalidad pura.

Las asociaciones en infraestructura de energía también redefinen los límites competitivos. Microsoft, BlackRock Infrastructure Partners y MGX unieron fuerzas para coinvertir en activos de energía para centros de datos, aliviando el estrés de la red y asegurando precios de energía predecibles. Alianzas similares se están extendiendo a otros clústeres de hiperescala, lo que sugiere que el control sobre la generación de energía pronto rivalizará con el alcance de la red como determinante del liderazgo del mercado dentro del mercado de computación en la nube de los Estados Unidos.

Líderes de la Industria de Computación en la Nube de los Estados Unidos

Amazon.com Inc. (AWS)

Google LLC

Microsoft Corporation

Salesforce Inc

Adobe Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amazon anunció una inversión de USD 10 mil millones en centros de datos en Carolina del Norte para mejorar la infraestructura de IA, con la expectativa de crear 500 empleos en el estado.

- Marzo de 2025: La Administración de Servicios Generales introdujo el programa FedRAMP 20x para reducir los tiempos de autorización de nube federal de meses a semanas mediante controles automatizados.

- Febrero de 2025: AWS se comprometió a invertir USD 10 mil millones para construir instalaciones de hiperescala en Mississippi, marcando la mayor inversión tecnológica privada en la historia del estado.

- Enero de 2025: Microsoft delineó un presupuesto de año fiscal de USD 80 mil millones para expansiones de centros de datos habilitados con IA en los EE. UU.

Alcance del Informe del Mercado de Computación en la Nube de los Estados Unidos

La computación en la nube ofrece una amplia gama de servicios informáticos a través de Internet. Estos servicios incluyen servidores, almacenamiento, bases de datos, redes, software, análisis e inteligencia. Las principales ventajas de la computación en la nube son la innovación acelerada, la asignación flexible de recursos y las economías de escala. Los clientes generalmente pagan solo por los servicios que utilizan. Este enfoque no solo reduce los costos operativos, sino que también aumenta la eficiencia de la infraestructura y permite escalar para satisfacer las cambiantes demandas empresariales.

El mercado de computación en la nube de los EE. UU. está segmentado por tipo (nube pública [Infraestructura como Servicio, Plataforma como Servicio, Software como Servicio], nube privada y nube híbrida), tamaño de organización (PYMEs y grandes empresas), verticales de usuario final (manufactura, educación, comercio minorista, transporte y logística, atención médica, BFSI, telecomunicaciones y TI, gobierno y sector público, y otros verticales de usuario final (servicios públicos, medios de comunicación y entretenimiento, etc.)). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Manufactura |

| Educación |

| Comercio Minorista |

| Transporte y Logística |

| Telecomunicaciones y TI |

| Gobierno y Sector Público |

| Servicios Públicos |

| Medios de Comunicación y Entretenimiento |

| Otros |

| Por Tipo de Implementación | Nube Pública |

| Nube Privada | |

| Nube Híbrida | |

| Por Modelo de Servicio | Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) | |

| Software como Servicio (SaaS) | |

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas | |

| Por Vertical de Usuario Final | Manufactura |

| Educación | |

| Comercio Minorista | |

| Transporte y Logística | |

| Telecomunicaciones y TI | |

| Gobierno y Sector Público | |

| Servicios Públicos | |

| Medios de Comunicación y Entretenimiento | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Computación en la Nube de los Estados Unidos?

El Mercado de Computación en la Nube de los Estados Unidos está valorado en USD 292,61 mil millones en 2026 y se prevé que alcance USD 622,03 mil millones para 2031, lo que refleja una CAGR del 16,28% durante el período de pronóstico (2026-2031).

¿Qué modelo de implementación está creciendo más rápido?

La Nube Híbrida se está expandiendo a una CAGR del 22,24% a medida que las organizaciones equilibran los mandatos de datos soberanos con los requisitos de rendimiento en el borde.

¿Qué tan grande es la oportunidad de la Plataforma como Servicio?

Se proyecta que la Plataforma como Servicio crezca a una CAGR del 26,74% hasta 2031, impulsada por la demanda de herramientas de desarrollo de IA y orquestación de contenedores.

¿Por qué se espera que el sector sanitario supere a otros verticales?

El sector Sanitario registra una CAGR del 20,45% debido a los diagnósticos impulsados por IA, la automatización regulatoria y la necesidad de registros médicos electrónicos con un tiempo de inactividad casi nulo.

¿Cuál es la principal restricción para las nuevas construcciones de centros de datos?

La congestión de la red eléctrica en los principales centros como el Norte de Virginia y Silicon Valley representa la principal limitación del lado de la oferta, lo que impulsa la inversión en generación en sitio y mercados secundarios.

¿Cómo están influyendo las iniciativas federales en la adopción de la nube?

Programas como FedRAMP 20x aceleran los procesos de autorización, permitiendo a las agencias trasladar cargas de trabajo a la nube en semanas en lugar de meses, lo que impulsa la demanda federal general.

Última actualización de la página el: