Tamaño y Participación del Mercado de Máquinas Virtuales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

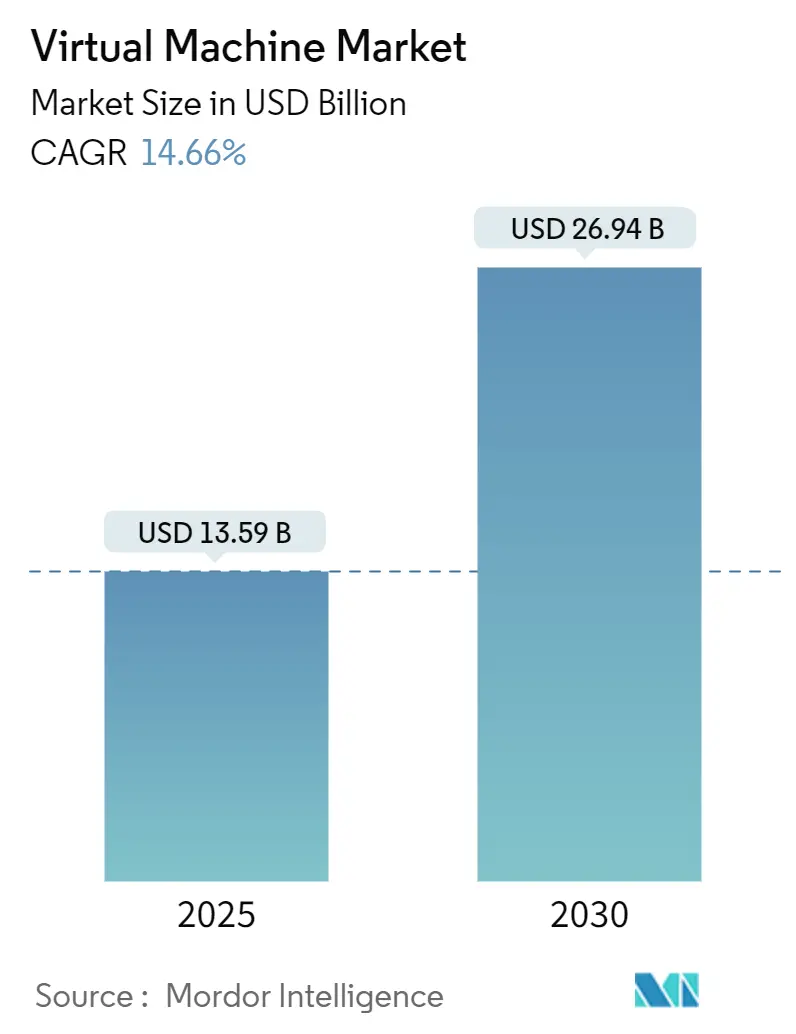

| Tamaño del Mercado (2025) | 13.59 Mil millones de dólares |

| Tamaño del Mercado (2030) | 26.94 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas Virtuales por Mordor Intelligence

El tamaño del mercado de máquinas virtuales se sitúa en USD 13,59 mil millones en 2025 y se proyecta que alcance los USD 26,94 mil millones en 2030, avanzando a una CAGR del 14,66%. Los persistentes programas de transformación digital, la optimización de inteligencia artificial (IA) específica para cargas de trabajo y la adopción generalizada de arquitecturas de nube híbrida continúan impulsando el mercado de máquinas virtuales. Las empresas se centran en aumentar la eficiencia de la infraestructura mientras mantienen la flexibilidad operativa, lo que refuerza la demanda de hipervisores preparados para IA, pilas de virtualización integradas en la nube y máquinas virtuales ligeras con capacidad para el borde de red. La integración de VMware por parte de Broadcom ha intensificado el escrutinio sobre el control de costos, lo que lleva a muchas organizaciones a consolidar sus parques de servidores, aumentar la densidad de máquinas virtuales y evaluar hipervisores de código abierto. Simultáneamente, la convergencia entre contenedores y máquinas virtuales reduce la complejidad operativa, alentando a las empresas de servicios financieros, salud y manufactura a adoptar plataformas híbridas de múltiples entornos de ejecución que combinan máquinas virtuales heredadas con microservicios nativos de la nube. Los crecientes objetivos de sostenibilidad en los centros de datos de América del Norte y Europa también incrementan el apetito por imágenes de máquinas virtuales optimizadas en densidad que reducen el consumo de energía y los requisitos de refrigeración.

Conclusiones Clave del Informe

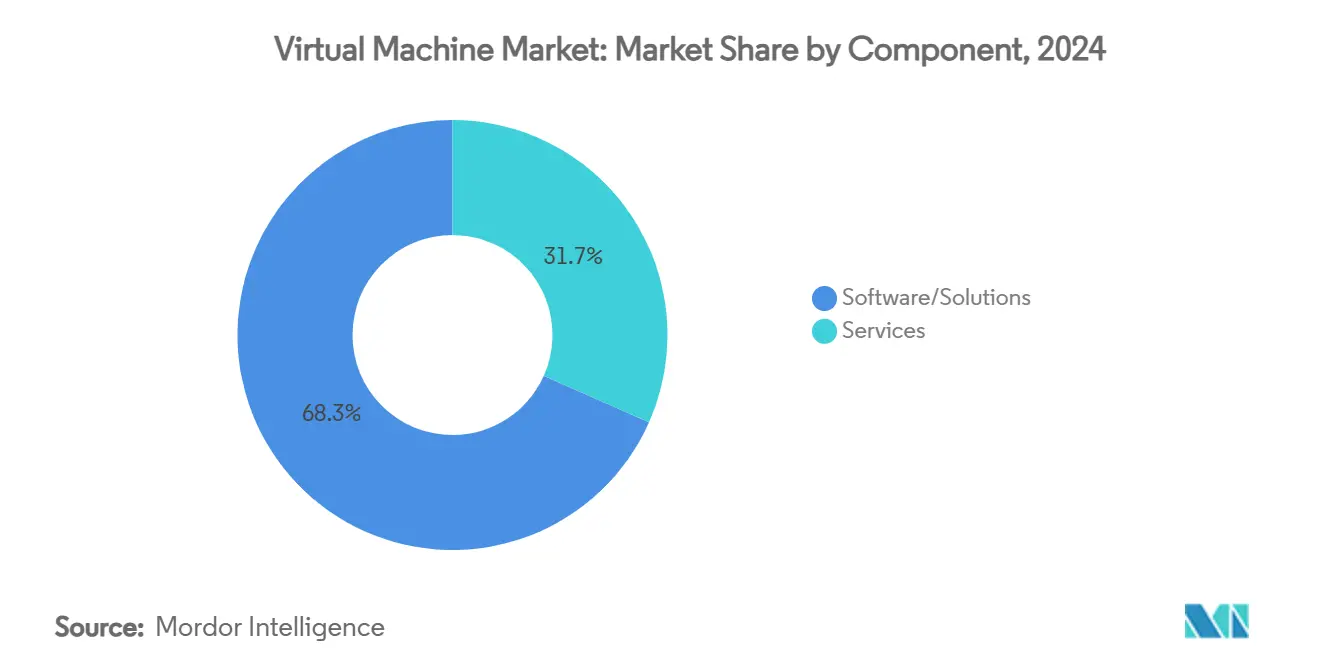

- Por componente, Software/Soluciones lideró con el 68,34% de la participación del mercado de máquinas virtuales en 2024, mientras que Servicios avanza a una CAGR del 14,68% hasta 2030.

- Por tipo de implementación, la implementación local retuvo el 55,41% de la participación de ingresos en 2024, mientras que los modelos de implementación en la nube se expanden a una CAGR del 14,86% hasta 2030.

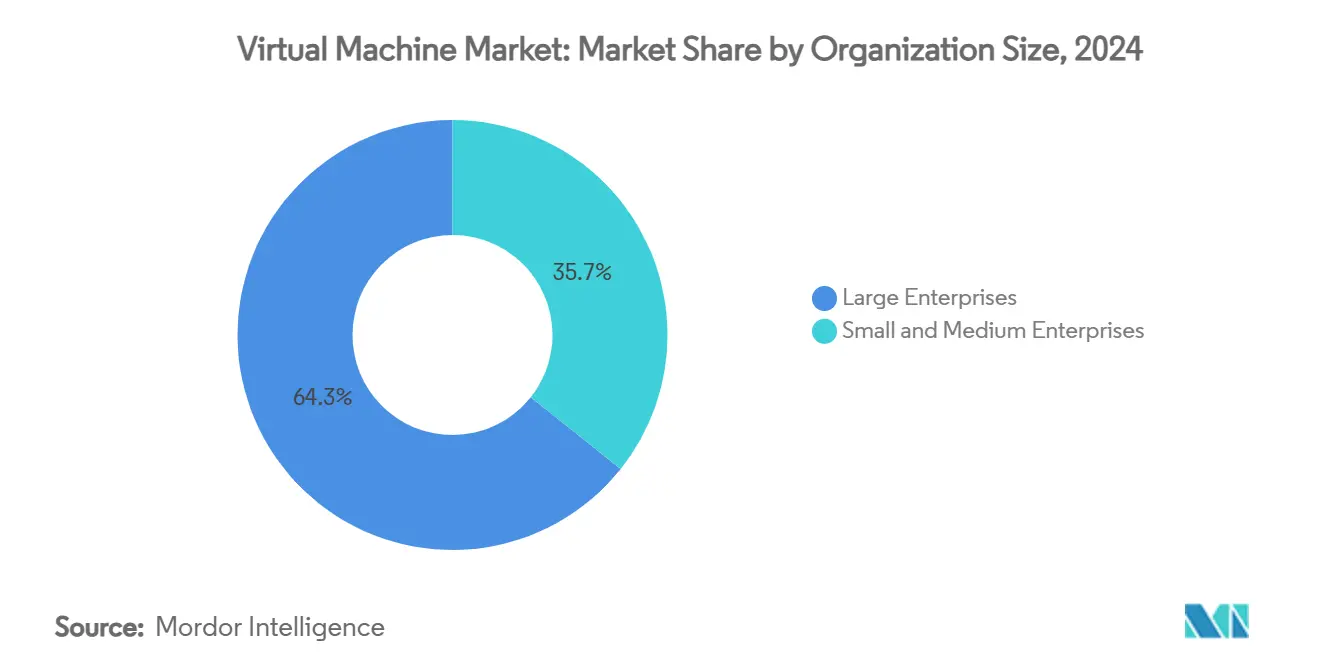

- Por tamaño de organización, las grandes empresas controlaron el 64,29% del mercado de máquinas virtuales en 2024; las pequeñas y medianas empresas registran la CAGR más rápida del 14,89% durante el período de pronóstico.

- Por industria de usuario final, Tecnologías de la Información y Telecomunicaciones capturó el 38,73% de la participación en 2024; salud y ciencias de la vida se acelera a una CAGR del 14,93% hasta 2030.

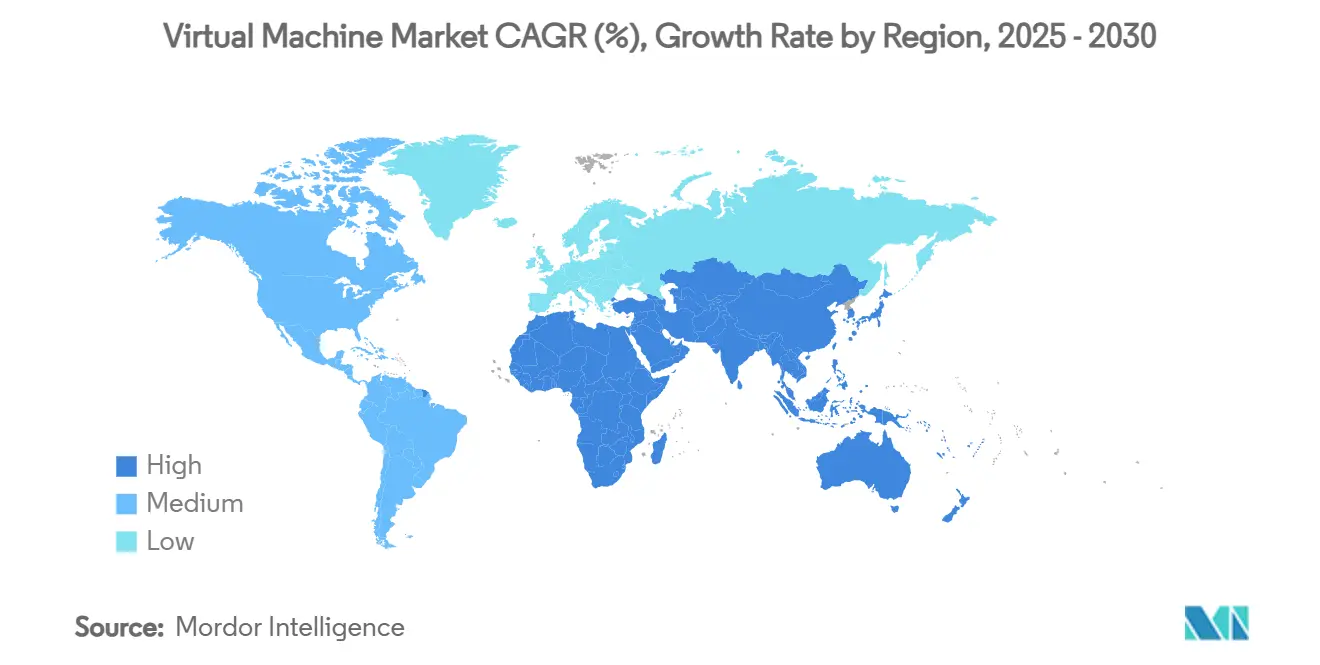

- Por geografía, América del Norte representó el 41,68% de los ingresos de 2024, mientras que Asia-Pacífico registra la CAGR más rápida del 14,79% hasta 2030.

Tendencias e Información del Mercado Global de Máquinas Virtuales

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Imágenes de máquinas virtuales optimizadas con IA para modelos alojados localmente | +2.8% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de los costos de licencias de hipervisores que impulsa la consolidación | +2.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Convergencia de contenedores y máquinas virtuales en pilas de nube híbrida | +1.9% | Global | Mediano plazo (2-4 años) |

| Adopción generalizada de hipervisores ligeros preparados para el borde de red | +1.7% | Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Auge de implementaciones de VDI y DaaS para trabajo remoto | +1.5% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Iniciativas de centros de datos sostenibles que impulsan la densidad de máquinas virtuales | +1.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Imágenes de Máquinas Virtuales Optimizadas con IA para Modelos Alojados Localmente

La demanda de plantillas de máquinas virtuales ajustadas con IA se ha intensificado a medida que las empresas implementan cargas de trabajo de modelos de lenguaje de gran escala que deben permanecer dentro de las redes corporativas por razones de soberanía, costo y latencia. La Fundación de IA Privada de VMware con NVIDIA preempaqueta la transferencia directa de GPU, las bibliotecas CUDA y el refuerzo de seguridad, lo que permite a los equipos de ciencia de datos entrenar e inferir a escala sin rediseñar los clústeres existentes. [1]VMware, "Fundación de IA Privada de VMware," vmware.com Las organizaciones de salud aplican estas imágenes especializadas a los flujos de trabajo de imágenes de diagnóstico, mientras que los bancos las utilizan para el entrenamiento de modelos antifraude. Los precios premium y la estrecha integración con aceleradores de IA convierten las imágenes optimizadas en una herramienta de retención para los proveedores de hipervisores establecidos, impulsando directamente el mercado de máquinas virtuales.

Aumento de los Costos de Licencias de Hipervisores que Impulsa la Consolidación

La realineación de precios posterior a la adquisición por parte de Broadcom obliga a muchas empresas a absorber incrementos de licencias de tres a seis veces. Los directores de información responden reduciendo el número de servidores, aumentando la densidad de máquinas virtuales por socket y migrando cargas de trabajo no críticas a nubes basadas en KVM o servicios de virtualización gestionada. Los propios informes de Broadcom confirman que los ingresos por software de infraestructura se dispararon a USD 5,82 mil millones tras el acuerdo con VMware, lo que subraya la presión que sienten los clientes para repensar la economía de la virtualización. [2]Broadcom, "Broadcom Reporta Resultados Financieros del Cuarto Trimestre de 2024," news.broadcom.com La carrera por compensar los picos de costos acelera el giro del mercado de máquinas virtuales hacia alternativas de menor costo de licencia y plataformas híbridas consolidadas que maximizan la utilización de núcleos.

Convergencia de Contenedores y Máquinas Virtuales en Pilas de Nube Híbrida

OpenShift Virtualization de Red Hat integra KVM dentro de Kubernetes, lo que permite a los operadores orquestar pods y máquinas virtuales con un único plano de control. [3]ServeTheHome, "Computación Eficiente Nativa de la Nube," servethehome.com Las empresas de servicios financieros se benefician al mantener los sistemas de tesorería heredados en máquinas virtuales mientras lanzan nuevos microservicios como contenedores bajo el mismo marco de cumplimiento. Esta convergencia reduce la fricción operativa, fomenta la modernización por fases y refuerza las estrategias de nube híbrida que sustentan la trayectoria de crecimiento del mercado de máquinas virtuales.

Adopción Generalizada de Hipervisores Ligeros Preparados para el Borde de Red

Los hipervisores ligeros como AWS Firecracker y KubeVirt consumen menos recursos, lo que permite a las empresas de telecomunicaciones y a los fabricantes implementar máquinas virtuales seguras en ubicaciones de borde extremo con presupuestos de energía limitados. Los análisis comparativos de ServeTheHome muestran que las máquinas virtuales simplificadas arrancan en milisegundos y funcionan eficientemente en nodos ARM y x86 de bajo número de núcleos. Las implementaciones en el borde de red admiten análisis de mantenimiento predictivo y bucles de decisión de sistemas autónomos en tiempo casi real, añadiendo una capa de crecimiento incremental al mercado de máquinas virtuales a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación creciente de máquinas virtuales y complejidad de gestión | –1.8% | Global, grandes empresas | Mediano plazo (2-4 años) |

| Vulnerabilidades a nivel de chip (Spectre, Meltdown) | –1.2% | Industrias reguladas a nivel mundial | Corto plazo (≤ 2 años) |

| Aumento de las tarifas de salida de datos en la nube que limitan la movilidad de cargas de trabajo | –0.9% | Entornos multinube | Corto plazo (≤ 2 años) |

| Brecha de habilidades en operaciones de KVM e hipervisores de código abierto | –0.7% | Mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación Creciente de Máquinas Virtuales y Complejidad de Gestión

Las auditorías internas en empresas del Global 2000 descubren regularmente cientos de máquinas virtuales inactivas u huérfanas que continúan consumiendo recursos de almacenamiento, memoria y métricas de licencia. La investigación de MDPI estima que la proliferación no gestionada consume hasta el 40% de las partidas presupuestarias de virtualización en grandes parques de servidores. Los entornos de nube híbrida agravan el desafío, ya que las herramientas de visibilidad difieren entre proveedores y la disciplina de etiquetado sigue siendo desigual. Aunque el software de gestión del ciclo de vida impulsado por IA promete la recuperación automatizada de recursos, los retrasos en la implementación y los obstáculos en la gestión del cambio mantienen alta la complejidad, frenando la CAGR potencial del mercado de máquinas virtuales.

Vulnerabilidades a Nivel de Chip (Spectre, Meltdown)

Los exploits de canal lateral como Spectre y Meltdown socavaron la confianza en el aislamiento del hipervisor al demostrar la filtración de datos entre máquinas virtuales mediante la ejecución especulativa. Los hallazgos de ArXiv muestran que los parches de microcódigo introducen una sobrecarga de rendimiento medible, lo que lleva a algunos bancos a migrar los motores de transacciones de primer nivel a servidores físicos para mitigar el riesgo. Los descubrimientos persistentes de nuevas variantes intensifican el escrutinio y pueden frenar la adopción del mercado de máquinas virtuales para cargas de trabajo altamente sensibles hasta que las extensiones de computación confidencial se generalicen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Pesar del Dominio del Software

Software/Soluciones mantuvo una participación del 68,34% del mercado de máquinas virtuales en 2024, lo que subraya el papel arraigado de los hipervisores, las consolas de gestión y los conjuntos de monitoreo en los presupuestos de TI empresariales. Sin embargo, el segmento de Servicios registra una CAGR del 14,68%, lo que señala un giro decisivo hacia contratos de virtualización gestionada y compromisos de servicios profesionales que asumen tareas de configuración, aplicación de parches y cumplimiento normativo. En 2024, BMW recurrió a consultores externos para integrar los controladores de líneas de producción heredados con hipervisores habilitados para GPU, lo que demuestra que el conocimiento profundo del dominio es fundamental al virtualizar pilas de tecnología operativa. A medida que los entornos de nube se vuelven más heterogéneos, las organizaciones prefieren acuerdos de nivel de servicio basados en resultados que garanticen el rendimiento en lugar de adquirir únicamente software perpetuo.

La mayor complejidad también está llevando a las empresas medianas a externalizar la gestión del ciclo de vida. Los proveedores de servicios gestionados ofrecen automatización basada en políticas con precios escalonados, un modelo que resuena con los directores financieros que buscan gastos operativos predecibles. En consecuencia, se espera que los Servicios contribuyan con una proporción creciente de los ingresos totales del tamaño del mercado de máquinas virtuales para 2030. Los proveedores que combinan licencias por suscripción con servicios de asesoría y operaciones gestionadas están en posición de profundizar la fidelización de clientes y compensar la presión de comoditización sobre los binarios principales de hipervisores.

Por Tipo de Implementación: La Nube Gana Impulso Frente al Liderazgo Local

Las implementaciones locales mantuvieron el 55,41% de la participación del mercado de máquinas virtuales en 2024, ya que los sectores altamente regulados aún requieren custodia local de datos y latencia determinista. Sin embargo, las implementaciones en la nube están escalando rápidamente, mostrando una CAGR del 14,86% impulsada por programas de nube soberana y la creciente fiabilidad de los servicios de computación confidencial. VMware Cloud Foundation, por ejemplo, reportó más de 4.500 nuevos adoptantes empresariales tras la adquisición por parte de Broadcom, lo que refleja un mayor interés en pilas de nube privada basadas en suscripción que abstraen el hardware subyacente. La eliminación de las tarifas de salida de transferencia de datos, anunciada por varios hiperescaladores, reduce aún más las barreras de migración y amplifica la tracción de la nube.

Las arquitecturas híbridas actúan como un paso intermedio para las organizaciones que gestionan cargas de trabajo sensibles a la latencia o a la soberanía de datos. Instituciones financieras como Sagicor Bank Jamaica ejecutan clústeres KVM localmente para funciones de banca central mientras trasladan simulaciones de pruebas de estrés a una partición de nube segura. Esta estrategia pragmática de ubicación garantiza que cada carga de trabajo resida en el entorno óptimo para el cumplimiento normativo, el rendimiento y el costo. La necesidad de una plataforma dual intensifica la demanda de gestión unificada de recursos y la teleportación de máquinas virtuales entre dominios, reforzando el crecimiento del mercado de máquinas virtuales.

Por Tamaño de Organización: El Crecimiento de las PYMES Supera la Adopción Empresarial

Las grandes empresas continuaron representando el 64,29% de los ingresos del mercado de máquinas virtuales en 2024. Su presencia incluye sistemas de planificación de recursos empresariales de misión crítica, plataformas de datos de clientes y grandes parques de infraestructura de escritorio virtual (VDI) que dependen de pilas de hipervisores maduras. Sin embargo, las pequeñas y medianas empresas son las que se mueven más rápido, expandiéndose a una CAGR del 14,89% a medida que los modelos de implementación simplificados reducen las barreras de entrada. Los mercados en la nube ahora ofrecen paquetes de máquinas virtuales listos para usar que pueden aprovisionarse sin una profunda experiencia en TI, democratizando efectivamente el acceso a clústeres de alta disponibilidad.

Los paneles de control ligeros, la facturación de pago por uso y las líneas de base de seguridad con plantillas resuenan con las PYMES que buscan eficiencia operativa. Los proveedores de formación reportan una mayor inscripción en cursos de nivel inicial de Hyper-V y KVM, lo que indica que la brecha de habilidades se está reduciendo. A medida que los modelos de licencia pasan de perpetuos a por suscripción, las PYMES pueden alinear el flujo de caja con el uso, haciendo que la adopción de la virtualización sea financieramente viable. La tendencia respalda una expansión sólida del tamaño del mercado de máquinas virtuales en el amplio segmento de clientes de pequeñas empresas.

Por Industria de Usuario Final: La Salud Lidera el Crecimiento en Diversos Sectores

Tecnologías de la Información y Telecomunicaciones comandó el 38,73% de la participación del mercado de máquinas virtuales en 2024, un reflejo de su papel como proveedor y gran consumidor de cómputo virtualizado. Sin embargo, salud y ciencias de la vida registra la CAGR más sólida del 14,93%, impulsada por plataformas de telesalud, sistemas de apoyo a la decisión clínica e imágenes médicas mejoradas con IA que requieren máquinas virtuales ricas en GPU y que preservan la privacidad. Los planos de IA Privada de VMware permiten a los sistemas hospitalarios mantener datos radiológicos sensibles localmente mientras aprovechan la aceleración del entrenamiento de modelos, un equilibrio que satisface los mandatos regulatorios.

Las plantas de manufactura implementan hipervisores en el borde de red para alojar bucles de control de calidad por visión artificial cerca de las líneas de ensamblaje, minimizando las penalizaciones de latencia. Las agencias gubernamentales y de defensa adoptan clústeres virtuales con aislamiento de red para procesar cargas de trabajo clasificadas de acuerdo con la doctrina de confianza cero. Las instituciones de banca, servicios financieros y seguros construyen pares de máquinas virtuales activo-activo resilientes en dos regiones para cumplir con las normas de resiliencia operativa, ampliando aún más el alcance direccionable del mercado de máquinas virtuales.

Análisis Geográfico

América del Norte mantuvo el 41,68% de los ingresos del mercado de máquinas virtuales en 2024, ya que las empresas de Fortune 500 continúan con expansiones de centros de datos a gran escala para facilitar el entrenamiento de modelos de IA. La base de clientes de Broadcom por sí sola consumió 10 GW adicionales de capacidad de energía para clústeres optimizados con IA en 2025. Los estrictos marcos de ciberseguridad, como la Orden Ejecutiva de los Estados Unidos sobre la Mejora de la Ciberseguridad Nacional, fomentan la adopción de compilaciones de hipervisores reforzados y servicios de computación confidencial. Las agencias federales y de defensa favorecen las instalaciones de VMware o KVM con aislamiento de red, garantizando la soberanía de datos nacional y el cumplimiento con los niveles de referencia FedRAMP Alto. La madurez de los ecosistemas de socios fortalece el soporte posventa, convirtiendo a América del Norte en un bastión para las ofertas de virtualización premium dentro del mercado de máquinas virtuales.

Asia-Pacífico, proyectada para crecer a una CAGR del 14,79%, se beneficia de proyectos explosivos de centros de datos en China, India, Japón y Corea del Sur. Las hojas de ruta de economía digital nacional priorizan la adquisición con enfoque en la nube que, a su vez, impulsa las migraciones de máquinas virtuales. La iniciativa de nube soberana de Vietnam está catalizando la inversión en nodos de borde de red para análisis de IoT de baja latencia en parques industriales. Los conglomerados manufactureros como Foxconn anclan los despliegues de escritorios virtuales para asegurar los sistemas de IA en el piso de fábrica, mientras que las empresas de telecomunicaciones regionales implementan hipervisores ligeros para habilitar aplicaciones de computación en el borde de red MEC para 5G. La diversidad de marcos regulatorios obliga a los proveedores a ofrecer licencias flexibles y herramientas de cumplimiento localizadas, reforzando el impulso en el mercado de máquinas virtuales.

Europa muestra una adopción constante impulsada por la regulación, ya que la Ley de Resiliencia Operativa Digital (DORA) obliga a las instituciones financieras a construir arquitecturas de máquinas virtuales tolerantes a fallos y de múltiples regiones. Las directivas de sostenibilidad impulsan a los operadores a priorizar hipervisores energéticamente eficientes capaces de ajuste dinámico de tamaño y controles de sobrecompromiso de memoria. Mientras tanto, América Latina pasa de la etapa emergente a la de crecimiento, con una previsión de inyectar USD 10 mil millones en infraestructura de centros de datos para 2029. Las nuevas instalaciones de colocación en Brasil y Chile requerirán la virtualización como la capa de abstracción preferida, añadiendo un tramo adicional a la expansión global del mercado de máquinas virtuales.

Panorama Competitivo

La competencia en el mercado de máquinas virtuales es moderada, con un grupo central de proveedores de hipervisores establecidos que enfrentan presión disruptiva de competidores de código abierto y nativos de la nube. La adquisición de VMware por parte de Broadcom en 2024 reformó los estándares de precios y licencias, impulsando a Microsoft Hyper-V, Red Hat OpenShift Virtualization y los derivados de KVM hacia una relevancia renovada. IBM, Dell Technologies y Hewlett Packard Enterprise se diferencian a través de pilas integradas que agrupan servidores, almacenamiento y software de control de hipervisores. Citrix, Oracle y Nutanix se centran en la movilidad de cargas de trabajo y la gobernanza multinube para mitigar las preocupaciones sobre el bloqueo de proveedores.

Las hojas de ruta de productos enfatizan mejoras centradas en IA, como la automatización de la transferencia directa de GPU, el cifrado de máquinas virtuales confidenciales y los cortafuegos de microsegmentación. El lanzamiento de OpenShift Virtualization de Red Hat en 2025 para las agencias de defensa de los Estados Unidos demuestra cómo las variantes listas para el cumplimiento normativo pueden desbloquear segmentos de nicho. Los registros de patentes revelan una mayor actividad en torno a la orquestación orientada al borde de red; el método de entrega de servicios distribuidos de IBM subraya el movimiento hacia clústeres de hipervisores federados que abarcan centros de datos y centros de borde en torres de telefonía celular. Los innovadores más pequeños explotan el espacio en blanco en los hipervisores ligeros, particularmente para servidores basados en ARM y dispositivos con recursos limitados.

Las alianzas estratégicas también se intensifican. Broadcom se asocia con más de 50 proveedores de nube soberana para garantizar la localización del cumplimiento normativo. Google Cloud extiende su arquitectura de Nube Distribuida con aislamiento de red a cargas de trabajo sensibles del sector público, desafiando el dominio de VMware en entornos clasificados. A medida que las licencias pasan a modelos de suscripción, los proveedores garantizan cada vez más resultados de nivel de servicio —rendimiento, tiempo de actividad y cadencia de parches— en lugar de simplemente transferir bits de software. Estas tendencias sostienen colectivamente perspectivas de ingresos dinámicas mientras comprimen los márgenes de los hipervisores de uso exclusivo dentro del mercado de máquinas virtuales.

Líderes de la Industria de Máquinas Virtuales

VMware, Inc.

Microsoft Corporation

Citrix Systems, Inc.

Red Hat, Inc.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Broadcom registró USD 15 mil millones en ingresos trimestrales, incluidos USD 4,4 mil millones de chips de IA y un crecimiento del software del 25%, lo que subraya el impulso de la integración posterior a VMware.

- Marzo de 2025: Red Hat presentó OpenShift Virtualization reforzado para las operaciones del Departamento de Defensa de los Estados Unidos, proporcionando una alternativa segura a los hipervisores propietarios.

- Febrero de 2025: Google Cloud extendió su opción de Nube Distribuida con aislamiento de red a cargas de trabajo de datos clasificados, ofreciendo un enclave de máquinas virtuales sin conectividad.

- Diciembre de 2024: Broadcom finalizó la integración de VMware y confirmó 4.500 clientes de VMware Cloud Foundation en el primer año.

Alcance del Informe Global del Mercado de Máquinas Virtuales

| Software/Soluciones |

| Servicios |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Tecnologías de la Información y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software/Soluciones | ||

| Servicios | |||

| Por Tipo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYMES) | |||

| Por Industria de Usuario Final | Tecnologías de la Información y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros | |||

| Salud y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de máquinas virtuales en 2025?

El tamaño del mercado de máquinas virtuales se valora en USD 13,59 mil millones en 2025 y se prevé que crezca a una CAGR del 14,66% hasta 2030.

¿Qué segmento de componentes crece más rápido?

Los Servicios registran la expansión más rápida, avanzando a una CAGR del 14,68% a medida que las empresas buscan virtualización gestionada y soporte profesional.

¿Por qué los cambios en los costos de licencias están influyendo en las estrategias de virtualización?

Los ajustes de precios de VMware por parte de Broadcom aumentaron los costos en varios múltiplos, lo que llevó a muchas empresas a consolidar sus parques de servidores y evaluar hipervisores de código abierto.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico lidera con una CAGR del 14,79% hasta 2030, impulsada por nuevas construcciones de centros de datos y políticas gubernamentales con enfoque en la nube.

¿Qué impulsa la adopción de máquinas virtuales en el sector salud?

La expansión de la telemedicina, las imágenes médicas habilitadas con IA y los estrictos mandatos de privacidad de datos impulsan a los proveedores de salud hacia máquinas virtuales compatibles y preparadas para GPU.

¿Cómo impactan las tecnologías de computación confidencial en la virtualización?

El cifrado de máquinas virtuales confidenciales mitiga las amenazas de canal lateral a nivel de chip, restaurando la confianza en el aislamiento de múltiples inquilinos y permitiendo que las cargas de trabajo sensibles permanezcan virtualizadas.

Última actualización de la página el: