Tamaño y Participación del Mercado de Nube Distribuida

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

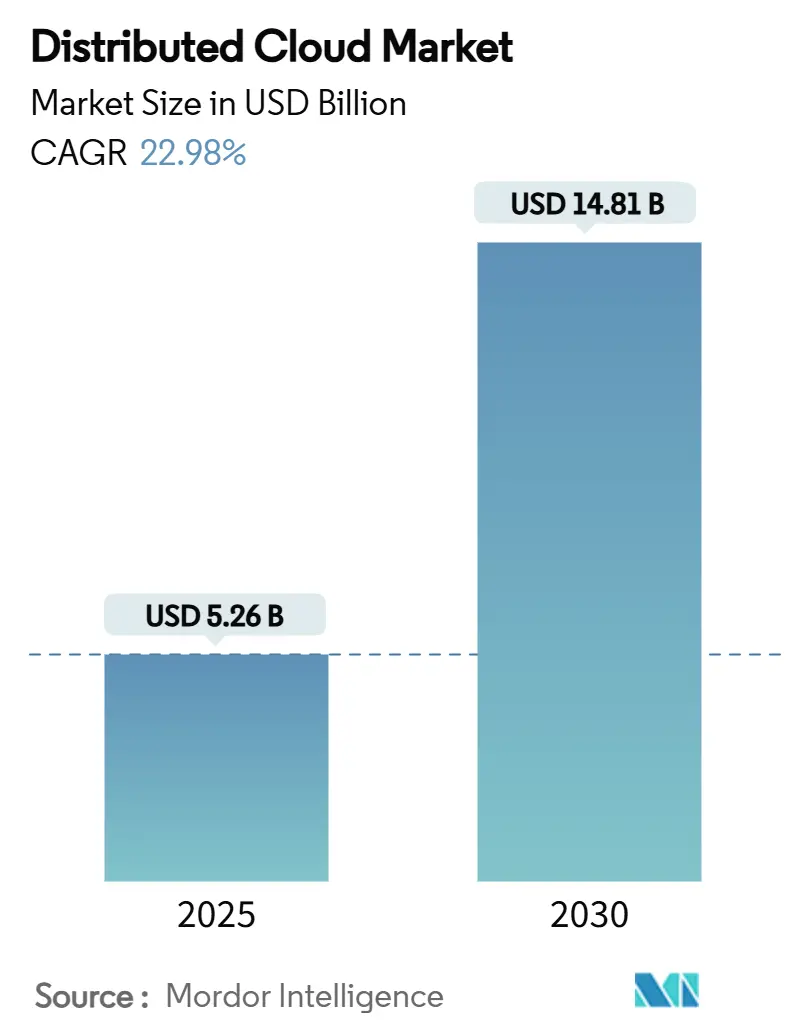

| Tamaño del Mercado (2025) | 5.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 22.98% CAGR |

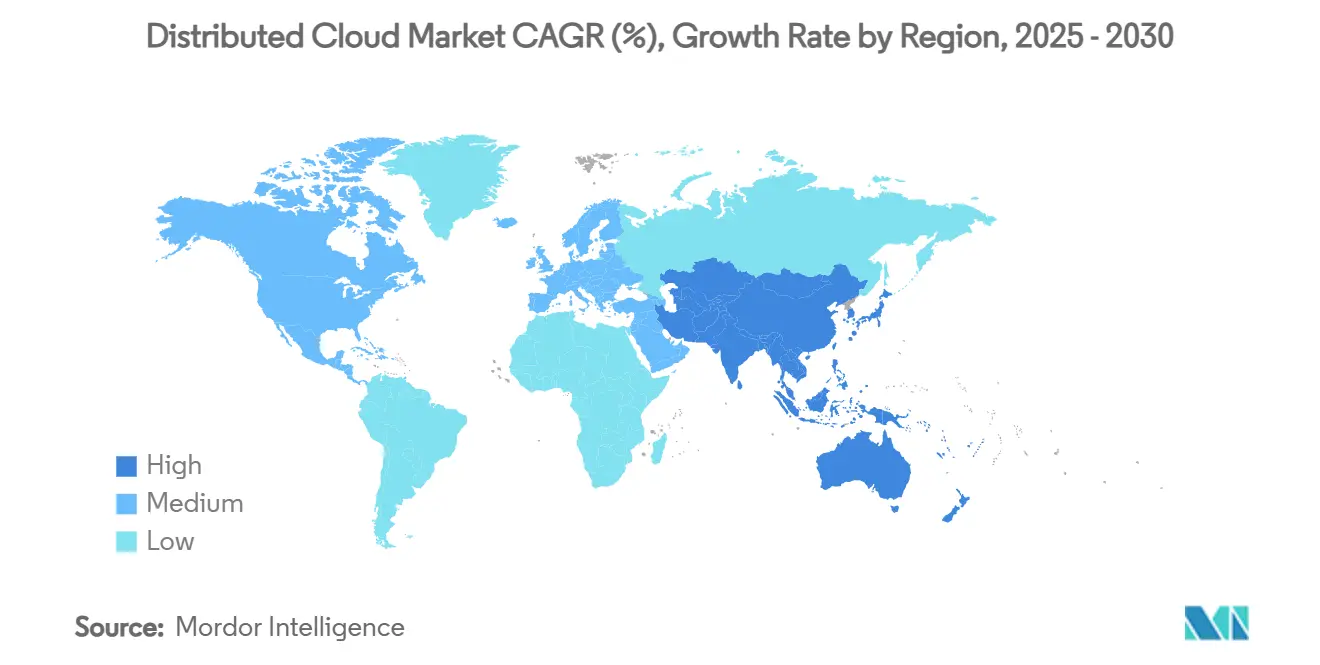

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube Distribuida por Mordor Intelligence

El tamaño del mercado de nube distribuida se sitúa en 5.260 millones de USD en 2025 y se prevé que se expanda hasta 14.810 millones de USD en 2030, lo que se traduce en una CAGR del 22,98%. La adopción más amplia está anclada en el cambio hacia arquitecturas nativas de borde que procesan los datos cerca de donde se generan, una necesidad para las cargas de trabajo de IoT, 5G e IA sensibles a la latencia. La fuerte presión regulatoria para el cumplimiento de la soberanía de datos, junto con el aumento de las tarifas de salida de la nube, impulsa a las empresas hacia modelos operativos de TI híbrida que combinan nodos centrales, regionales y de borde para un equilibrio óptimo entre costo y rendimiento. La creciente competencia entre los hiperescaladores y los especialistas en infraestructura acelera la innovación de productos, mientras que los precios de suscripción modulares reducen las barreras de entrada para las pequeñas y medianas empresas (PYME). Estas tendencias sostienen colectivamente un sólido impulso de inversión en el mercado de nube distribuida, posicionándolo como una capa fundamental para la Industria 4.0, el comercio minorista inteligente y las iniciativas de salud inteligente.

Conclusiones Clave del Informe

- Por modelo de implementación, las ofertas gestionadas por proveedor capturaron el 63,71% de la participación del mercado de nube distribuida en 2024; los servicios gestionados en el borde avanzan a una CAGR del 24,71% hasta 2030.

- Por tamaño de organización, las grandes empresas representaron el 56,31% del tamaño del mercado de nube distribuida en 2024, mientras que las PYME se expanden a una CAGR del 23,45% hasta 2030.

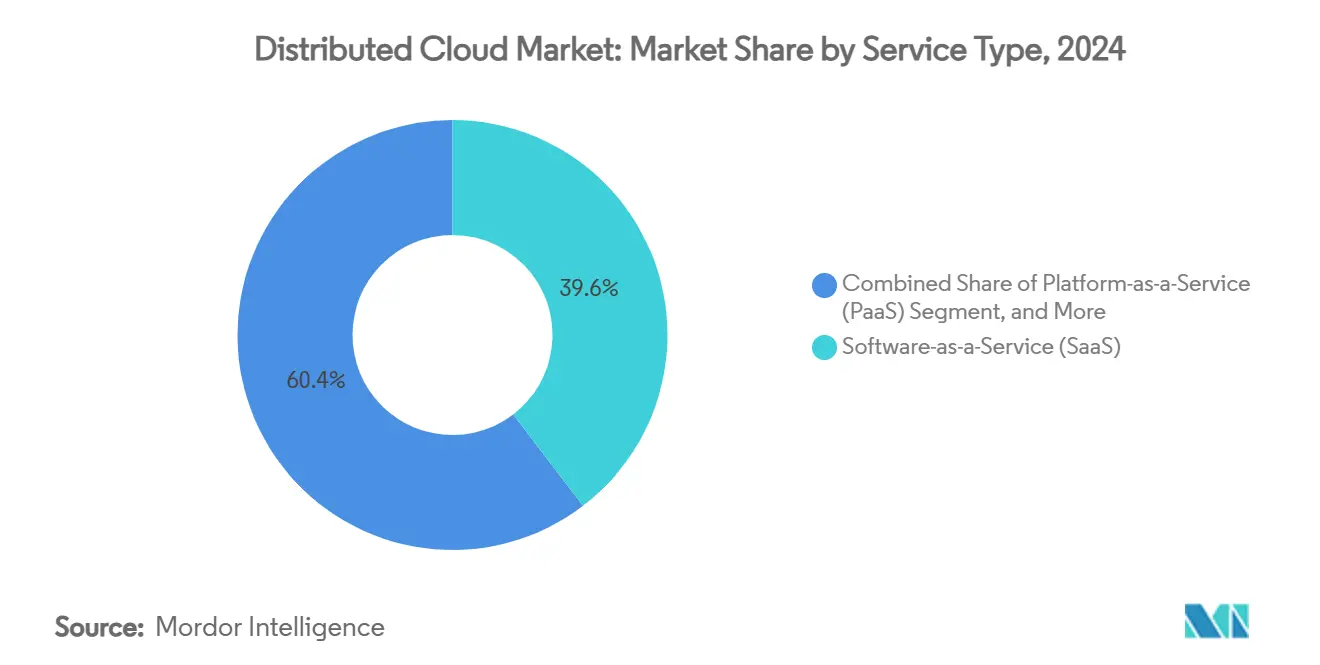

- Por tipo de servicio, el Software como Servicio aseguró una participación de ingresos del 39,61% en 2024; se proyecta que la Infraestructura como Servicio crezca a una CAGR del 25,64% hasta 2030.

- Por vertical industrial, TI y telecomunicaciones representaron el 25,97% de la participación del tamaño del mercado de nube distribuida en 2024, mientras que se prevé que salud y ciencias de la vida avancen a una CAGR del 24,91% hasta 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 37,69% en 2024; se espera que Asia-Pacífico registre la expansión más rápida con una CAGR del 26,73% hasta 2030.

Tendencias e Información del Mercado Global de Nube Distribuida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de cargas de trabajo de borde sensibles a la latencia en IoT y 5G | +4.2% | Global, con Asia-Pacífico y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Necesidad de cumplimiento de soberanía de datos | +3.8% | Europa, núcleo de Asia-Pacífico, con efecto regulatorio en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Optimización de costos mediante TI híbrida y menores tarifas de salida | +3.1% | Global, particularmente segmentos de PYME sensibles al costo | Corto plazo (≤ 2 años) |

| Entrenamiento distribuido de modelos de IA en clústeres de GPU multirregión | +4.7% | América del Norte, Europa, China, con adopción emergente en India | Mediano plazo (2-4 años) |

| Auge de cadenas de herramientas de orquestación multinube colaborativa | +2.9% | Segmentos empresariales globales, liderados por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Monetización del cómputo local inactivo mediante intercambios federados | +2.1% | Mercados desarrollados con infraestructura de TI madura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Cargas de Trabajo de Borde Sensibles a la Latencia en IoT y 5G

Los fabricantes de semiconductores implementan redes 5G privadas para lograr tiempos de respuesta inferiores a 10 milisegundos en líneas de producción autónomas, lo que subraya por qué la adopción del mercado de nube distribuida es fundamental para el análisis en tiempo real y la visión artificial.[1]Manufacturers Alliance, "Por qué un fabricante de semiconductores eligió 5G para su nueva fábrica," manufacturersalliance.org La transmisión de datos del piso de fábrica a través del Motor de Datos de Manufactura de Google Cloud reduce los ciclos de implementación de semanas a horas, manteniendo al mismo tiempo una seguridad de nivel de auditoría.[2]Google Cloud, "Motor de Datos de Manufactura," cloud.google.com Los operadores de telecomunicaciones también monetizan las huellas de borde; CelcomDigi acortó los lanzamientos de nuevos servicios en un 95% mediante nodos de borde de AWS, lo que demuestra que las arquitecturas distribuidas ofrecen beneficios de agilidad mensurables. Estos logros operativos refuerzan la confianza ejecutiva y promueven la asignación de capital hacia el desarrollo de borde distribuido en manufactura, comercio minorista y transporte.

Necesidad de Cumplimiento de Soberanía de Datos

La Autoridad de Desarrollo de Infocomm y Medios de Comunicación de Singapur publicó directrices en febrero de 2025 que priorizan implementaciones de nube resilientes y compartimentadas, impulsando directamente la demanda del mercado de nube distribuida. La Asociación de Computación en la Nube de Asia advierte que la legislación contradictoria en 14 economías frena el flujo de datos transfronterizo, por lo que las empresas reguladas ven los nodos de borde con geocercado como un acelerador de cumplimiento. La próxima Ley de Resiliencia Operativa Digital de Europa amplifica un cambio similar, fomentando centros de procesamiento regionales que se integran sin problemas con los núcleos de hiperescala globales. Las organizaciones, en consecuencia, reevalúan las hojas de ruta de arquitectura para garantizar que cada carga de trabajo tenga un dominio de residencia claramente definido.

Optimización de Costos Mediante TI Híbrida y Menores Tarifas de Salida

Un grupo bancario ugandés logró ahorros anuales de TI del 15 al 20% tras migrar cargas de trabajo críticas a nodos distribuidos; cada paso de migración del 1% se correlacionó con una reducción de costos de 0,4 unidades. Cisco y Equinix han respondido con redes de tramo intermedio de pago por uso que alinean el gasto con la demanda episódica y empujan aún más la economía del mercado de nube distribuida a favor de las PYME.[3]Cisco, "Cisco simplifica las redes de tramo intermedio con pago por uso," blogs.cisco.com El procesamiento de datos localmente reduce drásticamente el tráfico de salida, lo que permite a los directores financieros redirigir los ahorros hacia presupuestos de innovación en lugar de gastos generales.

Entrenamiento Distribuido de Modelos de IA en Clústeres de GPU Multirregión

Las empresas se enfrentan a la escasez de GPU y al aumento de los costos de entrenamiento; las arquitecturas distribuidas que programan cargas de trabajo en múltiples regiones desbloquean la capacidad inactiva y aceleran los ciclos de iteración. Técnicas como el entrenamiento de baja comunicación reducen la frecuencia de intercambio de gradientes, recortando los costos de red en dos dígitos mientras se preserva la precisión. La colaboración de Aramco con Microsoft y Armada puso en marcha la primera nube distribuida industrial, habilitando análisis de seguridad impulsados por IA en campos petroleros remotos a través de centros de datos de borde. Los pioneros de la salud adoptan el aprendizaje federado para perfeccionar modelos sin mover los datos de los pacientes fuera de las instalaciones, como ilustra la iniciativa de cáncer de mama multihospitalaria de Kakao Healthcare. Estas pruebas validan la IA distribuida a escala y amplían la cartera de casos de uso para el mercado de nube distribuida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Superficie de ciberataque ampliada en nodos dispersos | -2.8% | Global, con mayores preocupaciones en sectores regulados | Corto plazo (≤ 2 años) |

| Complejidad de gobernanza y observabilidad | -2.1% | Segmentos empresariales a nivel global, particularmente en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en sitios de borde | -1.9% | Global, con escasez aguda en América del Norte y mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Brechas en la contabilidad de carbono en nodos heterogéneos | -1.4% | Europa y América del Norte liderando los mandatos de sostenibilidad, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Superficie de Ciberataque Ampliada en Nodos Dispersos

Cada instancia de borde representa un vector de amenaza discreto, pero a menudo carece del margen de cómputo para una detección de intrusiones sofisticada, lo que amplifica la vulnerabilidad en huellas extensas. Los investigadores señalan que una brecha en un sitio puede propagarse lateralmente a través de superposiciones mal segmentadas. Los Estados Unidos tienen 700.000 puestos de ciberseguridad sin cubrir, lo que genera un cuello de botella inmediato de talento para las implementaciones distribuidas. Por lo tanto, los consejos de administración clasifican la inversión en seguridad específica para el borde y los servicios de detección gestionada como mitigaciones críticas, aunque los controles adicionales inflan el gasto operativo a corto plazo.

Complejidad de Gobernanza y Observabilidad

Las pilas de hardware heterogéneas en puntos de venta minoristas, torres de telefonía celular y microcentros de datos complican la aplicación uniforme de políticas. La elaboración de informes de carbono, la respuesta a incidentes y la orquestación de parches de software exigen paneles unificados de los que muchas empresas aún carecen. El marco de nube soberana de IBM promueve controles integrados, pero reitera que los paradigmas distribuidos requieren una madurez de DevSecOps superior a la media. La frecuente fragmentación de herramientas impulsa a los directores de información hacia soluciones gestionadas por proveedores, a pesar del deseo de configuraciones a medida, lo que modera parte del impulso de ahorro de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Dominio Gestionado por Proveedor Enfrenta la Disrupción del Borde

Las configuraciones gestionadas por proveedor representaron el 63,71% de la participación del mercado de nube distribuida en 2024, ya que las organizaciones priorizaron la orquestación llave en mano y el soporte 24×7. Este statu quo es cada vez más cuestionado por los marcos gestionados en el borde, que se prevé que crezcan a una CAGR del 24,71%, impulsados por la manufactura en tiempo real, el punto de venta minorista y las demandas del núcleo de telecomunicaciones. Azure Local de Microsoft demuestra cómo los servicios controlados centralmente pueden proyectarse en sucursales para satisfacer los objetivos de baja latencia mientras se mantiene una gobernanza uniforme. A lo largo del período de perspectiva, es probable que los patrones híbridos que combinan nodos gestionados y autodirigidos remodelen los criterios de adquisición a medida que los compradores sopesen la agilidad frente a la autonomía.

Las implementaciones autogestionadas siguen siendo un nicho, respaldadas por conglomerados digitalmente maduros que poseen equipos internos de Ingeniería de Confiabilidad del Sitio (SRE). Estos adoptantes suelen citar el cumplimiento propietario o la propiedad intelectual algorítmica como razones para mantener el control total de la pila. El mercado de nube distribuida observa cómo estas capacidades convergen en planos de control unificados que permiten opciones de política a nivel de carga de trabajo, lo que sugiere que la interoperabilidad, más que la exclusividad, definirá los futuros planos arquitectónicos.

Por Tamaño de Organización: Las PYME Impulsan la Democratización a Través de Plataformas Accesibles

Las grandes empresas capturaron el 56,31% del tamaño del mercado de nube distribuida en 2024, aprovechando sus huellas globales para alinear los objetivos de producción, recuperación ante desastres y residencia de datos en todos los continentes. Sus acuerdos empresariales con múltiples hiperescaladores a menudo incluyen descuentos por volumen y laboratorios de coinnovación. Sin embargo, se prevé que las PYME superen este ritmo con una CAGR del 23,45%, ya que las herramientas de DevOps de bajo código y asistidas por IA reducen la complejidad de incorporación. La facturación basada en consumo, los créditos de nivel gratuito y los ecosistemas de mercado regionales eliminan cada vez más las barreras de capital a las que anteriormente se enfrentaban las empresas más pequeñas.

Las empresas emergentes se benefician de los servicios de borde empaquetados como pilas de conexión y uso que integran pagos, telemetría y seguridad de forma predeterminada. Las empresas de servicios públicos municipales, los minoristas boutique y las clínicas de telesalud ahora pueden establecer nodos de borde conformes en cuestión de horas, una dinámica que amplía la demanda total direccionable y consolida el mercado de nube distribuida como un igualador entre empresas de todos los tamaños.

Por Tipo de Servicio: La Aceleración de IaaS Desafía la Supremacía de SaaS

El Software como Servicio mantuvo el liderazgo de ingresos del 39,61% en 2024 porque ofrece productividad inmediata con una configuración mínima. Sin embargo, se proyecta que la Infraestructura como Servicio avance a una CAGR del 25,64% hasta 2030, en gran medida debido a los microservicios en contenedores y las canalizaciones de IA intensivas en datos que requieren instancias de GPU, FPGA o DPU a medida. Se espera que el tamaño del mercado de nube distribuida para las implementaciones respaldadas por Infraestructura como Servicio supere los 8.000 millones de USD en 2030, lo que subraya el giro hacia la flexibilidad de infraestructura.

La Plataforma como Servicio y la Función como Servicio desbloquean ciclos de lanzamiento de código más rápidos, pero enfrentan la reticencia de los desarrolladores en torno a la latencia de inicio en frío en micrositios. Los Servicios de Borde, una categoría naciente, empaqueta aceleración de red, inferencia de IA y almacenamiento local para satisfacer umbrales inferiores a 20 milisegundos. La interoperabilidad entre estos tipos de servicios importará más que la taxonomía rígida a medida que los proveedores converjan sus ofertas para ofrecer experiencias de desarrollador unificadas dentro del mercado de nube distribuida.

Por Vertical Industrial: La Aceleración en Salud Transforma el Procesamiento de Datos Médicos

TI y telecomunicaciones retuvieron el 25,97% de la participación del tamaño del mercado de nube distribuida en 2024, impulsadas por la virtualización del núcleo 5G, la entrega de contenido y la segmentación de red. Se prevé que la salud crezca a una CAGR del 24,91%, impulsada por el análisis de imágenes, los servicios de hospital en el hogar y el aprendizaje federado que mantiene los datos de los pacientes dentro del país. Los nodos distribuidos dentro de los departamentos de radiología permiten la inferencia instantánea mientras se descarga el archivo masivo a centros regionales.

La manufactura utiliza el mantenimiento predictivo y la inspección de calidad automatizada, mientras que el sector BFSI aprovecha los nodos geoespecíficos para satisfacer estrictas normas de residencia. El comercio minorista experimenta con el pago habilitado por visión artificial y los precios dinámicos que necesitan la capacidad de respuesta del borde para mantener la experiencia del cliente. Los proyectos piloto de ciudades inteligentes gubernamentales implementan la optimización del tráfico y el análisis de seguridad pública sobre pilas de nube soberana, lo que ilustra la dependencia intersectorial de los diseños distribuidos.

Análisis Geográfico

América del Norte comandó el 37,69% de la participación de ingresos en 2024, anclada por la penetración madura de centros de datos, el despliegue temprano de 5G y las sofisticadas estrategias digitales empresariales. AWS se comprometió con más de 1.000 millones de USD en nuevas asociaciones para proliferar Outposts y Zonas Locales, garantizando que diversas industrias puedan satisfacer demandas de latencia de un solo dígito. Los programas federales que abordan las brechas de habilidades en ciberseguridad y la resiliencia de la infraestructura crítica ofrecen apoyo político, mejorando la sostenibilidad comercial del mercado de nube distribuida.

Asia-Pacífico avanza a una CAGR del 26,73%, impulsada por más de 15.000 millones de USD en nuevas inversiones en centros de datos. Singapur superó su objetivo de migración a la nube del 70% al trasladar más del 80% de los sistemas gubernamentales a la nube, demostrando una prueba del sector público a escala. El Banco Asiático de Desarrollo prevé que las estrategias de nube primero podrían elevar el PIB regional hasta en 0,7 puntos porcentuales para 2028, creando un ciclo virtuoso para la demanda del mercado de nube distribuida.

Europa hace hincapié en la soberanía y el cumplimiento, estimulando arquitecturas híbridas con enclaves de procesamiento dentro de la región. América del Sur y Oriente Medio y África siguen siendo emergentes pero dinámicos; la inversión de Oracle en nube de 1.500 millones de USD en Arabia Saudita subraya el compromiso respaldado por el Estado con economías digitales diversificadas. Los operadores regionales y las grandes empresas energéticas se asocian cada vez más con hiperescaladores para colocar infraestructura de borde, acelerando la difusión global de las mejores prácticas distribuidas.

Panorama Competitivo

El mercado de nube distribuida está moderadamente fragmentado. AWS, Microsoft y Google combinan huellas de hiperescala con ecosistemas de socios para ofrecer soluciones llave en mano de borde más núcleo. Cada uno extiende modelos operativos propietarios —Outposts, Azure Arc, Anthos— hacia los puntos de presencia de telecomunicaciones y los campus empresariales. Equinix aprovecha los centros de interconexión y el alcance global de su plataforma para combinar la colocación con zonas de nube soberana, mientras que VMware, ahora respaldada por Broadcom, posiciona Cloud Foundation como un plano de control de nube privada integrado de forma nativa con los servicios públicos.

Las alianzas estratégicas forman una piedra angular del juego competitivo. AWS colabora con Booz Allen para adaptar cargas de trabajo gubernamentales seguras; Kyndryl se asocia con Databricks para agilizar las canalizaciones de IA; IBM introduce regiones multizona para clientes regulados. Los especialistas en borde como Cloudflare, Akamai y Vapor IO apuntan a la entrega de contenido en microsegundos y la descarga de 5G, ocupando un nicho en aplicaciones críticas de latencia. Los proveedores soberanos en Europa y Asia se diferencian mediante certificaciones de cumplimiento, ofreciendo a las entidades reguladas opciones de abastecimiento alternativas sin sacrificar la elasticidad nativa de la nube.

Las tendencias de asignación de capital confirman el aumento de las barreras de entrada. Los líderes comprometen sumas multimillonarias para ampliar la capacidad de GPU, el abastecimiento de energía renovable y las tecnologías de enfriamiento líquido, sometiendo a los rivales más pequeños a presión de escala. Sin embargo, las pilas de soluciones específicas por vertical —IA industrial, diagnósticos de salud, gestión de activos energéticos— ofrecen vías para que los especialistas inserten servicios de alto valor sobre la infraestructura compartida.

Líderes de la Industria de Nube Distribuida

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: FairPrice Group se asoció con Google Cloud para lanzar su Tienda del Mañana, integrando carritos conectados a la nube y portales de operaciones de IA para mejorar el análisis en tienda. La estrategia refuerza el enfoque de Google en el vertical minorista y demuestra un caso de uso de borde tangible que valida las arquitecturas distribuidas en entornos de alta afluencia.

- Junio de 2025: Kyndryl celebró una alianza global con Databricks para modernizar los patrimonios de datos empresariales. El acuerdo combina los servicios gestionados de Kyndryl con la plataforma Lakehouse de Databricks, posicionando a ambas para capturar las migraciones impulsadas por IA en el mercado de nube distribuida.

- Mayo de 2025: IBM Cloud presentó nuevas asociaciones de GPU y regiones de nube soberana, un movimiento que alinea su cartera con la creciente demanda de IA y el escrutinio regulatorio, fortaleciendo así la fidelización entre los clientes sensibles al cumplimiento.

- Marzo de 2025: La Autoridad de Desarrollo de Infocomm y Medios de Comunicación de Singapur emitió directrices integrales de nube que priorizan la resiliencia y la seguridad, respaldando efectivamente las topologías distribuidas sobre los centros de datos monolíticos. Los proveedores deberán alinear sus planos de servicio con estos estándares nacionales para participar en contratos del sector público.

Alcance del Informe Global del Mercado de Nube Distribuida

| Nube Distribuida Autogestionada |

| Nube Distribuida Gestionada por Proveedor |

| Nube Distribuida Gestionada en el Borde |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Función como Servicio (FaaS) |

| Servicios de Borde |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Turquía | ||

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Modelo de Implementación | Nube Distribuida Autogestionada | ||

| Nube Distribuida Gestionada por Proveedor | |||

| Nube Distribuida Gestionada en el Borde | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Tipo de Servicio | Infraestructura como Servicio (IaaS) | ||

| Plataforma como Servicio (PaaS) | |||

| Software como Servicio (SaaS) | |||

| Función como Servicio (FaaS) | |||

| Servicios de Borde | |||

| Por Vertical Industrial | TI y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Salud y Ciencias de la Vida | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Sector Público | |||

| Otros Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Turquía | |||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para las soluciones de nube distribuida en 2030?

Se prevé que el mercado de nube distribuida alcance los 14.810 millones de USD en 2030, impulsado por una CAGR del 22,98% en implementaciones de borde, núcleo e híbridas.

¿Cómo utilizan las empresas la nube distribuida para cumplir con las normas de soberanía de datos?

Las organizaciones colocan nodos de borde dentro de las fronteras nacionales para procesar datos regulados localmente, mientras vinculan las cargas de trabajo no sensibles a regiones globales, alineándose con los requisitos de la Autoridad de Desarrollo de Infocomm y Medios de Comunicación de Singapur y la Ley de Resiliencia Operativa Digital de la Unión Europea.

¿Qué capa de servicio se espera que crezca más rápido hasta 2030?

La Infraestructura como Servicio lidera con una CAGR del 25,64% a medida que las empresas modernizan los sistemas heredados con entornos de borde en contenedores habilitados para GPU.

¿Por qué las PYME adoptan arquitecturas distribuidas más rápidamente que antes?

Los precios basados en consumo, la orquestación de bajo código y los paquetes de seguridad gestionada permiten a las PYME acceder a capacidades de nube de nivel empresarial sin grandes inversiones de capital, apoyando una adopción con CAGR del 23,45%.

¿Cómo apoya la nube distribuida las operaciones de manufactura en tiempo real?

El 5G privado y el procesamiento local permiten una latencia inferior a 10 milisegundos para la visión artificial y el mantenimiento predictivo, eliminando los retrasos de ida y vuelta a centros de datos distantes.

¿Qué desafíos de seguridad acompañan a la expansión de la nube distribuida?

Una superficie de ataque más amplia en nodos dispersos requiere marcos avanzados de confianza cero y talento cibernético calificado; la escasez de mano de obra añade complejidad a las estrategias de defensa.

Última actualización de la página el: