Tamaño y Cuota del Mercado de Plataformas de Comunicación en la Nube

Visión General del Mercado

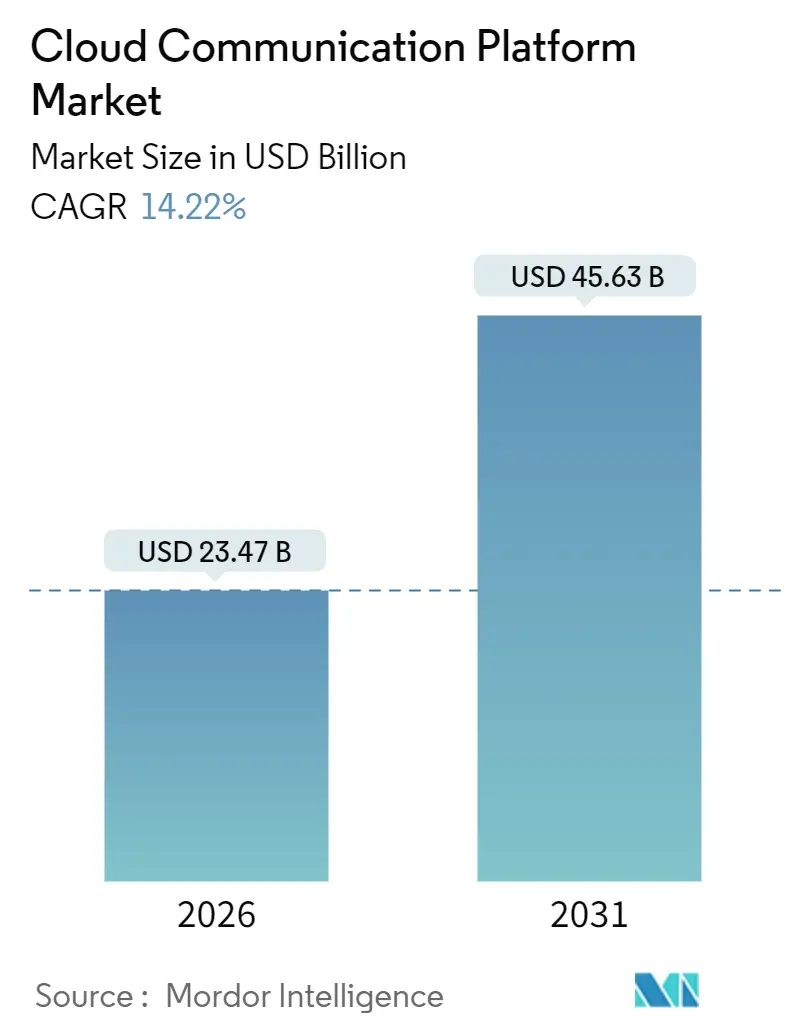

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.22% CAGR |

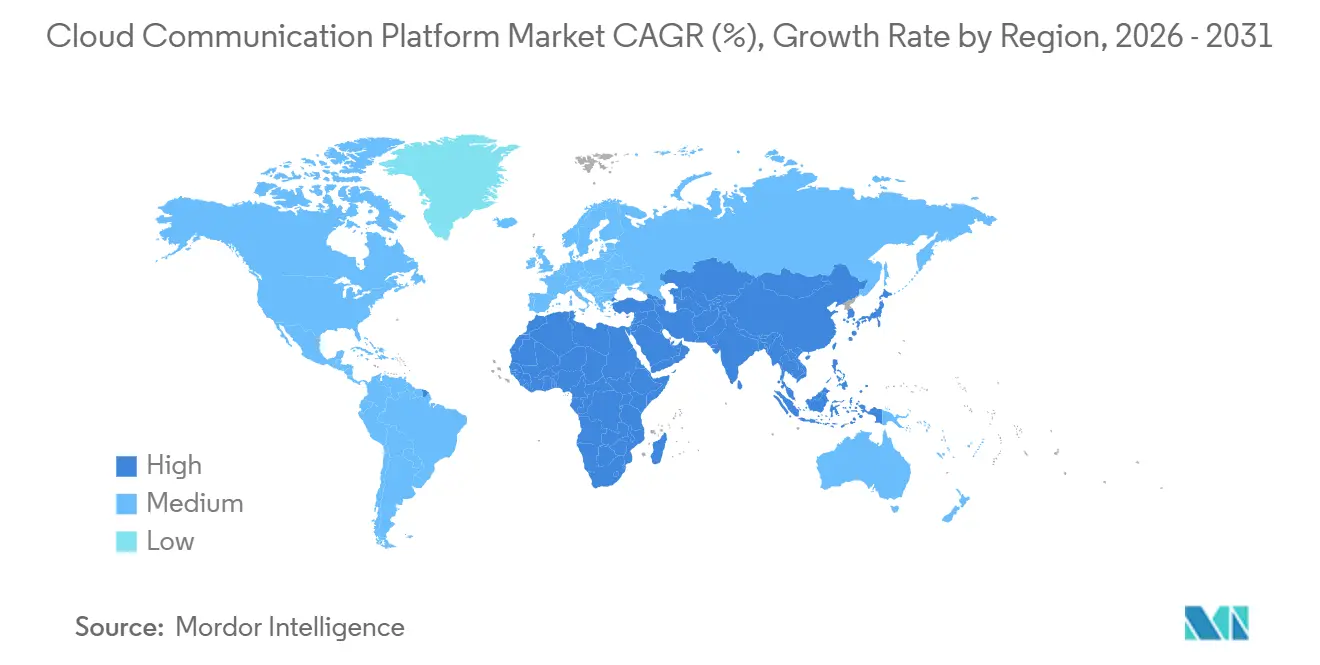

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

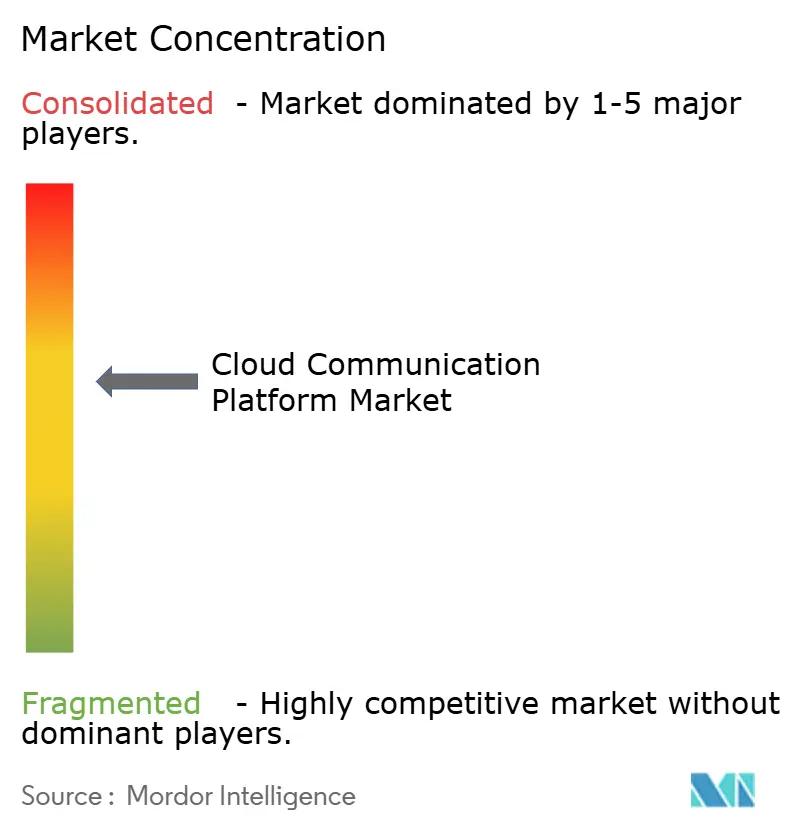

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Comunicación en la Nube por Mordor Intelligence

El mercado de plataformas de comunicación en la nube alcanzó los 23,47 mil millones de USD en 2026 y, con una CAGR del 14,22%, se proyecta que alcance los 45,63 mil millones de USD en 2031. La aceleración del tamaño del mercado se origina en que las empresas desmantelan sus instalaciones PBX locales y adoptan modelos de pago por uso basados en API que admiten voz, video y mensajería en tiempo real en fuerzas de trabajo híbridas.[1]Microsoft Corp., "Informe Anual del Ejercicio Fiscal 2025," MICROSOFT.COM Las instituciones financieras y los proveedores de atención médica están migrando más rápido que otros sectores porque las plataformas nativas de la nube ahora incorporan biometría de voz y registros de auditoría que simplifican el cumplimiento normativo. Los hiperescaladores están agrupando APIs de comunicación con su infraestructura existente, reduciendo las barreras de entrada y generando competencia de precios. Mientras tanto, los nodos de computación en el borde y la fragmentación de red 5G están reduciendo la latencia a milisegundos de un solo dígito, habilitando casos de uso críticos en el tiempo en negociación, telemedicina y videojuegos. Los mandatos de soberanía de datos en Europa y Asia-Pacífico están reformulando las decisiones de implementación, impulsando arquitecturas híbridas que localizan registros de llamadas sensibles y mantienen las cargas de trabajo no en tiempo real en nubes públicas. El mayor escrutinio sobre la huella de carbono de los centros de datos hiperescala está impulsando a los operadores a trasladar cargas de trabajo a regiones con abundante energía renovable, influyendo en la selección de proveedores a medida que las empresas añaden métricas de sostenibilidad a sus cuadros de mando de adquisiciones.

Conclusiones Clave del Informe

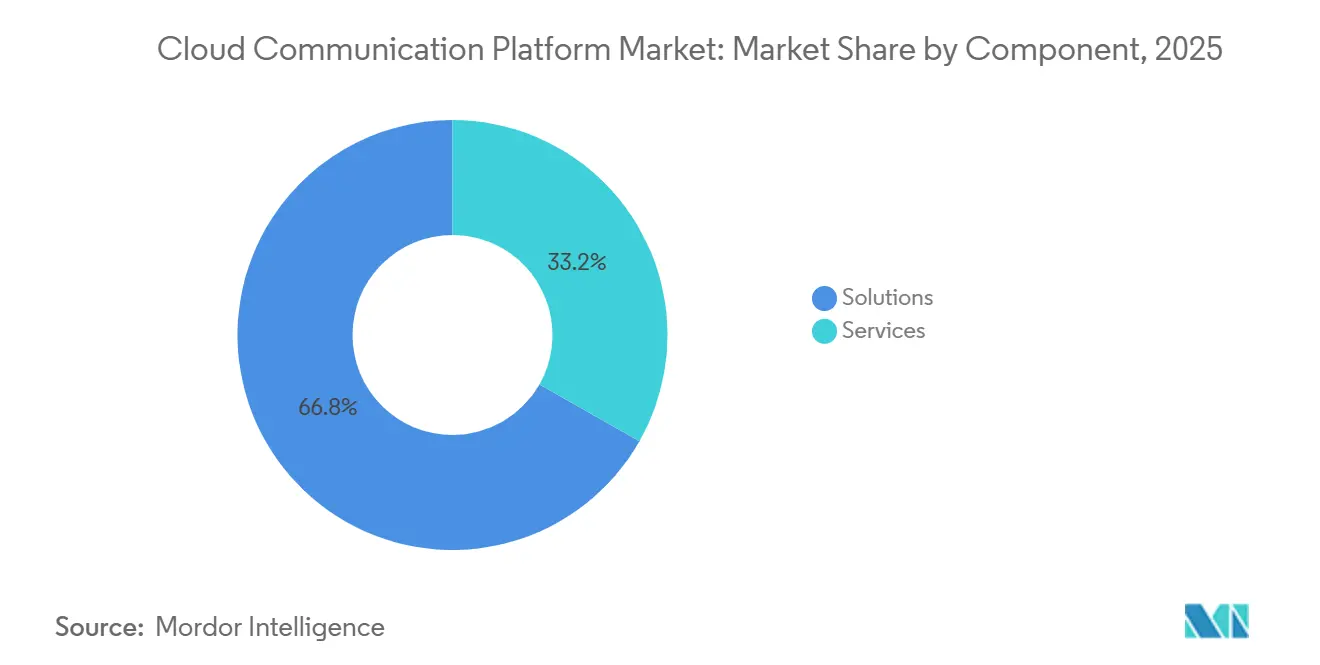

- Por componente, las Soluciones lideraron con una cuota de ingresos del 66,78% en 2025, mientras que los Servicios se están expandiendo a una CAGR del 15,80% hasta 2031.

- Por tipo de implementación, la Nube Pública capturó el 72,59% de los ingresos de 2025, mientras que la Nube Híbrida avanza a una CAGR del 15,30% hasta 2031.

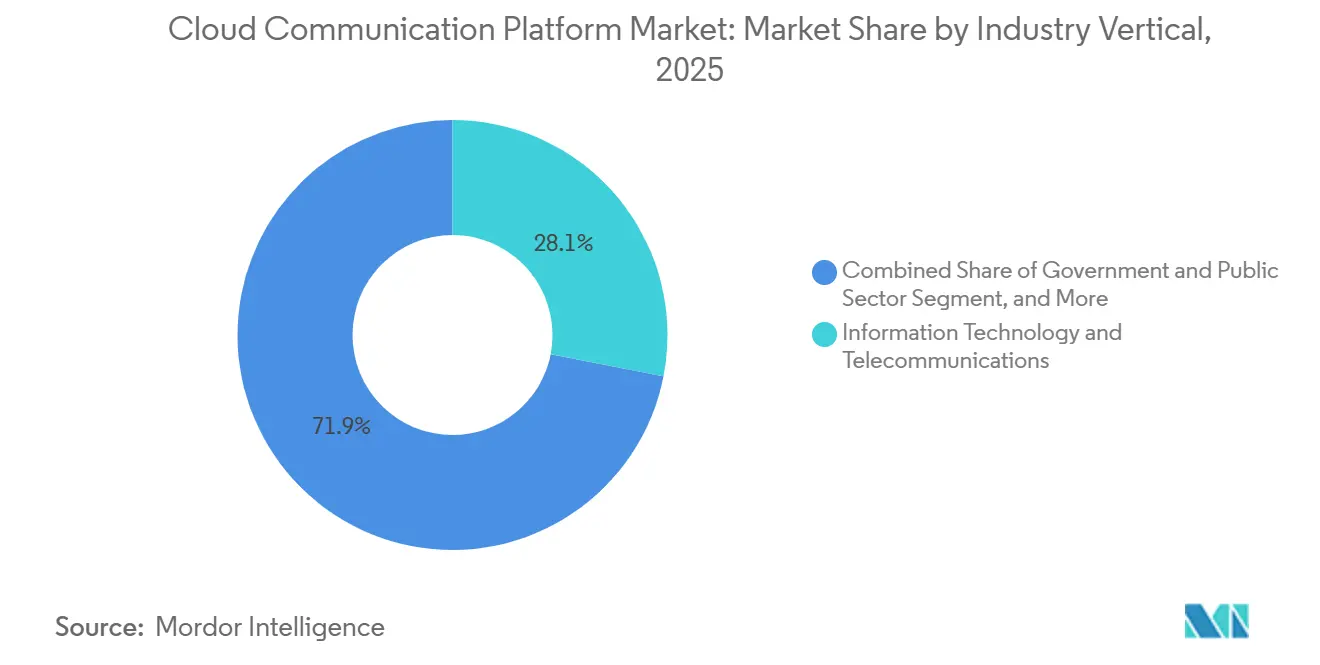

- Por vertical industrial, Tecnología de la Información y Telecomunicaciones representó el 28,07% de los ingresos de 2025; se prevé que el sector Salud se expanda a una CAGR del 14,60% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas contribuyeron con el 67,21% de los ingresos de 2025, aunque las Pequeñas y Medianas Empresas registran una CAGR del 16,10% hasta 2031.

- Por geografía, América del Norte representó el 38,47% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 15,00% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Comunicación en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de CPaaS y APIs Omnicanal | +3.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Adopción de Modelos de Trabajo Híbrido y Remoto | +2.8% | Global, alto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Cultura de Dispositivo Propio en las Empresas | +1.5% | Centros urbanos en todo el mundo | Mediano plazo (2-4 años) |

| Experiencias de Latencia Ultra Baja Habilitadas por Computación en el Borde | +2.1% | Global, incipiente en comercio minorista y servicios financieros | Largo plazo (≥ 4 años) |

| Fragmentación de Red 5G Autónoma para Tráfico Crítico en Calidad de Servicio | +2.3% | Núcleo de Asia-Pacífico, emergente en América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Biometría de Voz Impulsada por Inteligencia Artificial para el Cumplimiento Normativo | +1.6% | Global, mayor fuerza en BFSI y atención médica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de CPaaS y APIs Omnicanal

Las empresas están descomponiendo los centros de contacto heredados en microservicios que orquestan SMS, WhatsApp, voz y video a través de APIs unificadas, lo que permite a los equipos de marketing lanzar campañas sin requerir soporte de TI.[2]Twilio Inc., "Carta para Accionistas del Cuarto Trimestre de 2025," TWILIO.COM Los constructores de flujos de trabajo sin código acortan los ciclos desde la idea hasta el lanzamiento de meses a días, y las marcas minoristas integran botones de clic para llamar vinculados a fuentes de inventario en tiempo real, aumentando las tasas de conversión. La adopción es mayor donde los conectores preconfigurados para Salesforce, Shopify y SAP eliminan la necesidad de codificación personalizada, otorgando una ventaja estructural a las plataformas con grandes mercados de integración. Estas APIs omnicanal desplazan la diferenciación de proveedores desde las funciones básicas de telefonía hacia la amplitud del ecosistema. Como resultado, el mercado de plataformas de comunicación en la nube premia a los proveedores que cultivan comunidades de desarrolladores sólidas que aceleran el tiempo de generación de valor.

Rápida Adopción de Modelos de Trabajo Híbrido y Remoto

Las políticas permanentes de trabajo híbrido en el 68% de las empresas de la lista Fortune 500 en 2025 impulsaron la migración de teléfonos programados vinculados a VPN hacia clientes WebRTC basados en navegador que proporcionan voz y video bajo demanda. Microsoft Teams Phone ha superado los 15 millones de puestos al integrar las llamadas a la red telefónica pública conmutada (RTPC) dentro de los flujos de trabajo de colaboración, y las empresas negocian cada vez más contratos basados en el uso que trasladan el riesgo de capacidad inactiva a los proveedores. Los marcos de seguridad como la ISO 27001 son ahora requisitos de referencia para las plataformas que deben proteger los endpoints de redes domésticas fuera de los cortafuegos corporativos. A su vez, las hojas de ruta de las plataformas enfatizan el acceso a la red de confianza cero y las verificaciones continuas de la postura del dispositivo. Esta tendencia amplía el mercado de plataformas de comunicación en la nube al convertir los presupuestos anteriores de actualización de hardware en consumo recurrente de API.

Experiencias de Latencia Ultra Baja Habilitadas por Computación en el Borde

Las instituciones financieras implementan nodos en el borde en centros de operadores para procesar la biometría de voz en 10 milisegundos, cumpliendo con los plazos de verificación regulatoria. La alianza de Bandwidth en 2025 con Cloudflare almacenó en caché la lógica de enrutamiento en 275 sitios, reduciendo el tiempo de configuración de llamadas en un 40% para las ciudades de segundo nivel. Los desarrolladores compilan flujos de control de llamadas en binarios WebAssembly que se ejecutan en ubicaciones de borde, transfiriendo la responsabilidad de la latencia de los ingenieros de red a los equipos de software. Las aplicaciones de videojuegos, eventos en vivo y corretaje tratan los retrasos inferiores a 30 milisegundos como requisitos mínimos para una experiencia de cliente diferenciada. En consecuencia, los proveedores con redes de borde densas y enrutamiento programable ganan contratos donde la sensibilidad a la latencia se intersecta con el impacto en los ingresos.

Fragmentación de Red 5G Autónoma para Tráfico Crítico en Calidad de Servicio

Los lanzamientos comerciales de 5G autónomo permiten a las empresas reservar fragmentos de red dedicados para voz y video de misión crítica, evitando los caminos de internet congestionados. SK Telecom provisionó un fragmento de enlace ascendente de 50 Mbps para teleconsultas hospitalarias, garantizando video estable durante los procedimientos. Para los proveedores, la integración con las APIs de la Función de Exposición de Red de 3GPP se está volviendo obligatoria para solicitar fragmentos de red de forma programática. Los pilotos en manufactura y logística demuestran que el tráfico fragmentado puede reemplazar el PBX local para la coordinación de vehículos autónomos, donde el jitter de milisegundos puede detener la producción. Esta capacidad extiende el mercado de plataformas de comunicación en la nube hacia cargas de trabajo anteriormente consideradas demasiado sensibles a la latencia para la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de Seguridad de Datos y Privacidad | -2.1% | Agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Regulación de Telecomunicaciones Transfronteriza Fragmentada | -1.8% | Europa, Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Surgimiento de Redes 5G Privadas que Reducen la Dependencia de la Nube | -1.3% | Centros de manufactura en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Escrutinio de la Huella de Carbono en Centros de Datos Hiperescala | -0.9% | Europa, América del Norte, Asia-Pacífico selectiva | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Seguridad de Datos y Privacidad

El incidente de Snowflake de 2024 expuso registros de detalles de llamadas y datos de pago, provocando un aumento del 23% en las primas de ciberseguros para los proveedores de SaaS. Las empresas ahora exigen cifrado en reposo, claves gestionadas por el cliente y cláusulas de notificación de brechas en 24 horas antes de firmar contratos de API plurianuales. Las vulnerabilidades de Microsoft Teams publicadas en 2024 aceleraron la adopción de confianza cero y la búsqueda de la certificación FedRAMP High entre los proveedores que buscan clientes del sector público de Estados Unidos. El resultado es una migración hacia plataformas que pueden mostrar atestaciones de terceros, como SOC 2 Tipo II y la validación FIPS 140-2, empujando a los proveedores más pequeños hacia la consolidación.

Regulación de Telecomunicaciones Transfronteriza Fragmentada

Los proveedores de CPaaS deben navegar por 27 regímenes de numeración de la UE, las licencias de Otros Proveedores de Servicios de India y las crecientes tarifas de interconexión de Brasil, cada una añadiendo complejidad y costos. Las ventanas de cumplimiento de 6 a 9 meses retrasan los lanzamientos de productos y erosionan los márgenes, mientras que las empresas multinacionales se inclinan por proveedores que ofrecen cobertura regulatoria integral. El panorama se bifurca entre plataformas globales con equipos legales en cada región y especialistas regionales que optimizan para las reglas locales, dejando poco espacio para los competidores de escala media. Como resultado, la fragmentación regulatoria limita las eficiencias de escala transfronteriza, moderando el crecimiento en partes del mercado de plataformas de comunicación en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Crecen a Medida que Aumenta la Complejidad de la Integración

Las Soluciones controlaron el 66,78% de los ingresos de 2025, aunque los Servicios Profesionales y Gestionados crecen a una CAGR del 15,80%, ya que la migración de instalaciones PBX heredadas y la integración de APIs de comunicación en los flujos de trabajo de CRM demandan habilidades especializadas. Las instituciones financieras que cumplen con las normas de grabación de llamadas MiFID II y los proveedores de atención médica que adhieren a HIPAA subcontratan cada vez más el diseño de arquitectura y la supervisión del tiempo de actividad. Los minutos de uso de CPaaS superaron los 1,2 billones en 2025, marcando un cambio significativo desde los teléfonos de escritorio hacia las comunicaciones basadas en eventos. Las APIs de centro de contacto que unifican flujos de voz transcrita, chat y correo electrónico reducen el tiempo promedio de gestión, atrayendo a empresas que buscan eficiencias operativas.

El precio basado en el consumo inherente al CPaaS reduce el gasto de capital, pero aumenta la carga de integración, por lo que los proveedores agrupan consultoría, migración y optimización en paquetes recurrentes. Las empresas del mercado medio que carecen de personal de DevOps recurren a socios de servicios gestionados que supervisan la latencia de las API y gestionan las interconexiones con los operadores. En consecuencia, los proveedores de servicios que certifican ingenieros en múltiples ecosistemas, como Salesforce, SAP y Epic, se diferencian en el mercado de plataformas de comunicación en la nube, mientras que los márgenes de software puro se comprimen a medida que la funcionalidad se convierte en una mercancía.

Por Tipo de Implementación: Las Arquitecturas Híbridas Equilibran la Latencia y el Cumplimiento Normativo

La Nube Pública representó el 72,59% de los ingresos de implementación de 2025, ya que las empresas priorizaron la agilidad y el escalado ilimitado. Sin embargo, la Nube Híbrida avanza a una CAGR del 15,30% porque las cargas de trabajo del sector BFSI demandan tiempos de ida y vuelta inferiores a 10 milisegundos que las regiones públicas no siempre pueden garantizar.[3]Autoridad Reguladora de la Industria Financiera, "Estándares de Latencia," FINRA.ORG Las configuraciones híbridas mantienen los servidores de señalización en las instalaciones mientras enrutan los análisis y el almacenamiento a la nube, combinando el control con la elasticidad. Las regiones de Nube Soberana de Microsoft prometen la residencia de datos de la UE para grabaciones y transcripciones, ejemplificando las tácticas de localización que ganan contratos del sector público.

La Nube Privada persiste en las agencias de defensa que requieren entornos sin conexión a redes externas, aunque su cuota disminuye a medida que las capas de confianza cero resultan adecuadas para muchas cargas de trabajo confidenciales. Los proveedores de CPaaS más pequeños forjan alianzas con proveedores de infraestructura regionales para ofrecer alojamiento local sin construir centros de datos, intercambiando margen bruto por alcance geográfico. La adopción híbrida es, por tanto, una postura permanente más que un punto de transición en la migración, expandiendo el tamaño del mercado de plataformas de comunicación en la nube para las herramientas de orquestación y observabilidad que abarcan instalaciones mixtas.

Por Vertical Industrial: La Salud Avanza Impulsada por la Paridad de la Telesalud

Las empresas de TI y telecomunicaciones representaron el 28,07% de los ingresos de 2025 al utilizar APIs para el soporte al cliente y la colaboración interna. La atención médica se encamina hacia una CAGR del 14,60% hasta 2031 tras la paridad permanente de reembolso en Estados Unidos para las consultas virtuales, establecida en 2024. Epic y Cerner integraron APIs de video en los registros de salud electrónicos, lo que permite a los médicos iniciar sesiones directamente desde los expedientes de los pacientes sin cambiar de contexto. La biometría de voz satisface los mandatos de Conozca a su Cliente en la banca, reemplazando las preguntas de seguridad falibles y reduciendo el fraude en los centros de llamadas.

Los minoristas integran widgets de clic para llamar que dirigen a los compradores hacia agentes con visibilidad del inventario en tiempo real, reduciendo el abandono del carrito de compras. Los organismos gubernamentales modernizan las líneas de atención ciudadana para gestionar los aumentos estacionales en las declaraciones de impuestos, mientras que los fabricantes integran comandos de voz en los sistemas de IoT industrial para la notificación de defectos con las manos libres. En todos estos casos de uso, las plantillas de cumplimiento normativo específicas del sector acortan los ciclos de implementación, ampliando el mercado de plataformas de comunicación en la nube disponible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Empresa: Las PYMES Adoptan las APIs Basadas en Consumo

Las Grandes Empresas contribuyeron con el 67,21% de los ingresos de 2025, aprovechando acuerdos por volumen y equipos de cuentas dedicados. Sin embargo, las PYMES, que se expanden a una CAGR del 16,10%, son las que se mueven más rápido porque los portales de autoservicio permiten a los desarrolladores comprar números de teléfono y enviar mensajes SMS con una tarjeta de crédito, omitiendo largos procesos de adquisición. En la región de Asia-Pacífico, las startups con enfoque en dispositivos móviles integran mensajería en aplicaciones de logística y servicios a domicilio, generando una demanda desproporcionada en relación con su número de empleados. El plan de entrada de 15 USD de RingCentral redujo el costo del UCaaS completo para empresas de 10 a 50 empleados, reemplazando las herramientas de consumo con fiabilidad de nivel operador.

El crecimiento de las PYMES se concentra en verticales de alta intensidad comunicacional, como la atención domiciliaria de salud y los servicios de campo. Los proveedores que ofrecen facturación unificada entre CPaaS y UCaaS simplifican la administración para equipos de TI reducidos. Como resultado, el mercado de plataformas de comunicación en la nube premia a los proveedores que combinan la incorporación de autoservicio con niveles de soporte escalables a medida que los clientes maduran.

Análisis Geográfico

América del Norte representó el 38,47% de los ingresos mundiales de 2025, impulsado por las migraciones de UCaaS de empresas de la lista Fortune 500 y una importante financiación de capital de riesgo para startups de centro de contacto como servicio. Las empresas estadounidenses retiraron los sistemas PBX de Avaya y Cisco para reducir el gasto de capital y acomodar a los trabajadores remotos, mientras que los mandatos bilingües de Canadá impulsaron la demanda de respuesta de voz interactiva (IVR) en dos idiomas y el enrutamiento de agentes. El sector de externalización de procesos empresariales (BPO) de cercanía de México captó el tráfico en español de los minoristas estadounidenses que buscan soporte rentable y culturalmente alineado, ampliando aún más el mercado regional de plataformas de comunicación en la nube.

Se prevé que la región de Asia-Pacífico crezca a una CAGR del 15,00% hasta 2031, impulsada por el programa de banda ancha India Digital de 1.200 millones de USD de India y los estatutos de localización de datos de China, que bifurcan las opciones de plataformas domésticas y multinacionales. El mandato de autenticación de llamadas basado en cadena de bloques de India impulsó a los proveedores a integrar libros de contabilidad distribuidos, alargando el tiempo de comercialización pero aumentando la confianza. El Sudeste Asiático superó la telefonía fija al realizar transacciones directamente a través de las APIs de WhatsApp Business, con el comercio conversacional normalizando los pedidos de extremo a extremo dentro de los hilos de chat. Japón y Corea del Sur lideran los pilotos de fragmentación de red 5G que garantizan la calidad de las llamadas para la telemedicina y la automatización de fábricas, expandiendo el mercado de plataformas de comunicación en la nube hacia escenarios críticos en términos de latencia.

La adopción en Europa está moderada por las reglas fragmentadas de numeración e interceptación legal que obligan a implementaciones específicas por país. La divergencia posterior al Brexit introdujo un régimen de protección de datos separado para el Reino Unido, complicando los despliegues de plataformas transatlánticas. La estricta interpretación del RGPD de Alemania inicialmente ralentizó la adopción de análisis de voz con inteligencia artificial hasta que los proveedores implementaron flujos de consentimiento explícito de doble parte. Francia e Italia están digitalizando sus líneas de atención ciudadana, mientras que Arabia Saudita y los Emiratos Árabes Unidos exigen servicios gubernamentales omnicanal en el marco de sus agendas digitales nacionales. El crecimiento de África se centra en la interacción por SMS y USSD en mercados con banda ancha esporádica, mientras que el aumento de las tarifas de interconexión de Brasil favoreció a los operadores locales, inclinando la economía del mercado sudamericano hacia los proveedores locales.

Panorama regulatorio

La regulación de las plataformas de comunicación en la nube combina cada vez más las obligaciones de telecomunicaciones (numeración, interconexión, autenticación de llamadas, interceptación legal) con la gobernanza en la nube y los requisitos de cumplimiento sectorial, lo que incrementa los costos básicos de ingeniería y cumplimiento para los operadores de CPaaS y UCaaS. En Estados Unidos, la FCC estableció requisitos de autenticación de identificador de llamadas que entraron en vigor el 18 de septiembre de 2025, incluidos requisitos vinculados a las credenciales de firma STIR/SHAKEN (como el uso de tokens de código de proveedor de servicios y certificados digitales), lo cual afecta a los proveedores de voz en la nube y a las pasarelas que originan o transportan tráfico.

En 2026, el perímetro regulatorio se amplió aún más mediante acciones de política que refuerzan las expectativas de identidad, resiliencia y supervisión en toda la pila tecnológica. La FCC adoptó un Further Notice of Proposed Rulemaking en abril de 2026 que aborda las obligaciones de Conozca a su Cliente para los clientes nuevos y en renovación de servicios de voz, endureciendo los procesos de incorporación y verificación relevantes para las comunicaciones basadas en la nube. En el Reino Unido, The Critical Third Parties (Designation) Regulations 2026 entró en vigor el 13 de julio de 2026, designando a Amazon Web Services, Google Cloud, Microsoft Ireland y Oracle Corporation UK para la supervisión de estabilidad financiera y aumentando los requisitos de diligencia debida para las cargas de trabajo de comunicaciones alojadas en estas infraestructuras. Por separado, Ofcom consolidó actualizaciones a las General Conditions of Entitlement a partir del 8 de abril de 2026 para los proveedores de comunicaciones que operan en el Reino Unido.

Análisis de la cadena de valor

La cadena de valor comienza con la infraestructura de nube subyacente y la conectividad, luego pasa por el acceso a la red de telecomunicaciones (interconexiones de operadores, numeración, terminación de SMS/voz, troncales SIP), y llega a la capa de software CPaaS y UCaaS que expone API programables y orquestación. Los hyperscalers actúan tanto como proveedores de infraestructura como canales de distribución, utilizando mercados y facturación consolidada para incorporar las API de comunicación a movimientos más amplios de adopción de la nube. Esto convierte el posicionamiento de los proveedores dentro de los ecosistemas (AWS, Google Cloud, Azure) en una vía práctica hacia las cuentas empresariales.

Las dependencias ascendentes incluyen equipos de borde y de red (para el enrutamiento de baja latencia y el control de calidad) y herramientas de seguridad y cumplimiento que respaldan el cifrado, la verificación de identidad y la auditabilidad. En el nivel intermedio, los agregadores y proveedores de plataformas empaquetan la conectividad de los operadores en API, mientras que las capas de valor añadido (CCaaS, agentes verticales, transcripción con IA, analítica, controles antifraude) impulsan la diferenciación y la adopción de los servicios. Movimientos recientes en el ecosistema muestran cómo se está operacionalizando esta cadena: BICS extendió su colaboración con Google en abril de 2026 en torno al reemplazo de la RTPC basado en la nube alineado con Google Workspace y Google Cloud, mientras que Five9 anunció una solución conjunta de IA de CX empresarial con Google Cloud en julio de 2026. Juntos, estos hechos ilustran cómo las plataformas de IA y la distribución en la nube se integran cada vez más en la comercialización y la entrega de soluciones para las comunicaciones en la nube.

Panorama Competitivo

El mercado de plataformas de comunicación en la nube sigue siendo moderadamente fragmentado: los cinco principales proveedores, Twilio, Microsoft, Cisco, RingCentral y Amazon Web Services, representaron aproximadamente el 45% de los ingresos de 2025. Los hiperescaladores venden APIs de forma cruzada junto con computación y almacenamiento, comprimiendo los precios y obligando a los proveedores de CPaaS especializados a diferenciarse mediante plantillas verticales, puntos de borde de baja latencia y experiencia del desarrollador. Microsoft agrupó Teams Phone con Microsoft 365 a un costo marginal casi nulo, escalando los puestos a 15 millones y obligando a los rivales de UCaaS a pivotar hacia funciones de transcripción con inteligencia artificial y análisis de sentimientos.

La adquisición de Segment por parte de Twilio en 2020 creó perfiles de clientes unificados que elevan los costos de cambio más allá de la integración básica de telefonía, anclando la cuota de cartera. Los proveedores de nivel operador como Bandwidth y Telnyx capturan cargas de trabajo sensibles a la latencia al ofrecer terminación global por debajo de los 50 milisegundos. Los proveedores más pequeños buscan auditorías ISO 27001 y SOC 2 Tipo II para ganar negocios en verticales regulados, mientras que aquellos que carecen de madurez en seguridad a menudo buscan fusiones o salidas. Las oportunidades en espacios sin explotar emergen en productos farmacéuticos, servicios legales y energía, donde los flujos de trabajo listos para el cumplimiento normativo siguen siendo escasos. En consecuencia, la dinámica competitiva depende de la postura de seguridad, la amplitud de la integración y la productividad del agente mejorada por inteligencia artificial, más que del enrutamiento básico de llamadas.

Líderes de la Industria de Plataformas de Comunicación en la Nube

Twilio Inc.

Vonage Holdings Corp.

Sinch AB

Infobip Ltd.

Bandwidth Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad tangible es el cambio de las API centradas en canales hacia capas de orquestación que unifican la mensajería y la voz con los datos empresariales y la IA, reduciendo la carga de integración para casos de uso regulados y de alto volumen. Twilio llevó Conversation Orchestrator, Conversation Memory y Conversation Intelligence a disponibilidad general en julio de 2026, lo que señala una inversión continua en un plano de control estandarizado para flujos de trabajo agénticos en lugar de lógica de aplicación personalizada. Infobip presentó AgentOS en abril de 2026, posicionando una capa de conectividad de agentes de IA (incluidos servidores MCP) que las empresas pueden usar para conectar modelos y herramientas a través de sus pilas de interacción, alineándose con bloques reutilizables para los flujos de atención al cliente y comercio.

La soberanía de los datos y el cómputo dentro de la región siguen siendo un área en blanco moldeada por las restricciones de adquisición y los mandatos de localización descritos en el contexto de mercado. Telnyx lanzó infraestructura de GPU soberana en Dubái en julio de 2026 para permitir la inferencia de IA y el procesamiento de datos dentro de la región para empresas de Oriente Medio, alineando las cargas de trabajo de comunicaciones con los requisitos de procesamiento localizado y los objetivos de latencia. La distribución centrada en desarrolladores a través de ecosistemas en la nube también está ampliando las vías de adopción: Vonage integró CPaaS y API de red en el entorno AWS Kiro en junio de 2026, reduciendo la friccción para los equipos que construyen aplicaciones agénticas que requieren voz, mensajería, verificación y controles antifraude como capacidades nativas.

Desarrollos recientes del sector

- Julio de 2026: Twilio lanzó una beta pública de Branded Calling en el Reino Unido, Canadá y Alemania, extendiendo las funciones de confianza de llamadas a mercados adicionales. El despliegue apoya a las empresas que enfrentan un aumento de la suplantación de identidad y la erosión de la tasa de respuesta al hacer más visible la identidad verificada en el momento de la entrega de la llamada.

- Junio de 2026: Vonage presentó agentes de IA específicos por sector para centros de contacto de salud, servicios financieros y retail, en colaboración con Avaamo y Syndeo. Los agentes empaquetados reducen el esfuerzo de personalización para flujos de trabajo comunes, acelerando las implementaciones para organizaciones que necesitan automatización adaptada al dominio junto con controles de cumplimiento.

- Octubre de 2025: Twilio adquirió Khoros por 1.100 millones de USD, agregando canales de comunidades sociales a su portafolio de interacción con clientes. El acuerdo amplió la huella multicanal de Twilio más allá de las API principales de voz y mensajería, y fortaleció su capacidad para orquestar la interacción a través de comunidades propias e interacciones de soporte.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado abarca los ingresos obtenidos de las plataformas de comunicación en la nube que ofrecen comunicaciones programables y alojadas (voz, video, mensajería, verificación y capacidades de colaboración relacionadas) a través de internet a las empresas, generalmente mediante API, aplicaciones y servicios gestionados.

Exclusiones del alcance: excluimos el hardware de comunicación tradicional en las instalaciones y los ingresos por servicios de red de operadores que se facturan como conectividad básica en lugar de software de plataforma o servicios liderados por plataforma.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Plataforma de Comunicaciones como Servicio (CPaaS)

- Comunicaciones Unificadas como Servicio (UCaaS)

- Puertas de Enlace WebRTC

- APIs de Centro de Contacto

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Tipo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Vertical Industrial

- Tecnología de la Información y Telecomunicaciones

- Banca, Servicios Financieros y Seguros

- Atención Médica

- Comercio Minorista y Comercio Electrónico

- Gobierno y Sector Público

- Manufactura

- Viajes y Hospitalidad

- Educación

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Benelux

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Naciones del Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental construyó el panorama inicial de la demanda y la oferta mediante el seguimiento de indicadores vinculados a las comunicaciones empresariales y la adopción de la nube. Se utilizaron fuentes públicas como la FCC, la Oficina de Estadísticas Laborales de EE. UU., el National Institute of Standards and Technology (NIST), las publicaciones de la Comisión Europea y la UIT para verificar la dirección de las políticas de telecomunicaciones y nube, las tendencias de la fuerza laboral y las expectativas de soberanía de datos que afectan el calendario de implementación.

También revisamos presentaciones de empresas, transcripciones de llamadas de resultados, presentaciones para inversores y documentación de productos para entender cómo se empaquetan los ingresos de la plataforma (por uso, por puesto y en paquetes) y cómo se posicionan estas ofertas en voz, mensajería, video y verificación. Cuando fue necesario, hicimos referencia a suscripciones pagas que respaldan datos financieros e inteligencia empresarial, bases de datos de patentes y seguimiento de contratos y licitaciones para validar los movimientos direccionales. Las fuentes de investigación documental listadas aquí son ilustrativas y no exhaustivas, y también se usaron muchos otros documentos y tablas de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar qué se está comprando y facturando realmente, especialmente en los casos en que las funciones de la plataforma se superponen entre CPaaS, UCaaS, pasarelas WebRTC y API de comunicación de centros de contacto. Hablamos con proveedores de plataformas, socios de canal e integración, y compradores empresariales en APAC, EMEA y América, de modo que los supuestos sobre el ritmo de adopción, la evolución de precios y la intensidad de uso pudieran alinearse con el comportamiento real de adquisición.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | CXOs: 13% | APAC: 50% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 35% | EMEA: 32% |

| Actores más pequeños: 17% | Gerentes: 52% | América: 18% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento parte de una construcción descendente del conjunto de demanda que reconstruye el gasto en plataformas a partir de las cargas de trabajo de comunicación empresarial que migran a la nube, y luego lo asigna a unidades monetizadas que los proveedores suelen usar para fijar precios. En la práctica, esto se vincula a insumos como el crecimiento de puestos de llamadas y colaboración en la nube, los patrones de tráfico de mensajería y voz programables, los casos de uso de verificación y autenticación, y el ritmo de modernización de los centros de contacto.

Para mantener totales realistas, el modelo se contrasta con aproximaciones ascendentes selectivas, como precios de venta promedio muestreados multiplicados por unidades facturadas, y consolidaciones de proveedores para categorías de productos específicas donde la divulgación es más clara. Cuando existen vacíos (por ejemplo, cuando los ingresos se reportan dentro de segmentos más amplios), utilizamos divisiones guiadas a partir de entrevistas y del empaquetado público de productos para evitar sobreasignar ingresos agrupados.

Las previsiones se elaboran mediante análisis de escenarios, ya que la fijación de precios, la agrupación de productos y el calendario de migración empresarial pueden alterar los resultados más que una única línea de tendencia. Los escenarios se anclan en el consenso de expertos sobre el ritmo de migración a la nube, el costo de cumplimiento regulatorio y la adopción de API programables en los flujos de interacción con clientes, seguidos de ajustes a nivel regional basados en los ciclos de compra y los plazos de implementación.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones que comparan los ingresos modelados con señales independientes, como el desempeño de segmentos divulgado, los puntos de referencia de adopción de la nube y los indicadores macro que influyen en los presupuestos de TI. Se señalan las grandes variaciones, se revisa la cadena de supuestos paso a paso, y se activan llamadas de seguimiento cuando un cambio de precios o empaquetado es relevante para el total.

Antes de la aprobación final, otro analista revisa las estimaciones en cuanto a coherencia lógica, cálculo de unidades y asignación regional, y se corrigen cuando la evidencia es débil. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes modifican la demanda, los precios o el alcance del producto. Justo antes de la entrega, hacemos una revisión final para que las cifras reflejen las divulgaciones y señales de mercado más recientes disponibles.

Comparación del dimensionamiento del mercado de plataformas de comunicación en la nube de Mordor Intelligence con otras estimaciones publicadas

Las cifras de mercado publicadas para las plataformas de comunicación en la nube a menudo parecen muy distantes entre sí porque los equipos cuentan diferentes categorías de productos, usan diferentes años de referencia y aplican diferentes supuestos de precios para las ofertas empaquetadas. Las diferencias también surgen cuando las fuentes mezclan los ingresos de la plataforma con categorías más amplias de telecomunicaciones o software, lo que puede inflar los totales incluso si la historia de crecimiento es similar.

Los principales factores de la brecha suelen ser cómo se agrupan CPaaS, UCaaS, pasarelas WebRTC y API de comunicación de centros de contacto, y si los servicios profesionales y gestionados se tratan como parte del gasto en la plataforma o se mantienen aparte. El momento de la conversión de divisas, el año base elegido y la forma en que se combinan los precios por puesto con la facturación por uso también pueden desplazar la estimación de manera significativa, especialmente cuando la ventana de previsión comienza después de un cambio abrupto en las migraciones empresariales a la nube.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 23.47 mil millones de USD (2026) | |

| Publicación Sectorial A | 13.50 mil millones de USD (2026) | Esta cifra utiliza un ciclo de datos más antiguo y una construcción de ingresos más estrecha que puede subcontabilizar los servicios de UCaaS empaquetados y relacionados con la plataforma, y también puede diferir en cómo se categoriza la mensajería y la verificación basadas en API. |

| Informe Sectorial B | 10.05 mil millones de USD (2025) | Esta estimación se ancla a un año base diferente y a un enfoque orientado al software, y los servicios y los ingresos de plataformas adyacentes pueden tratarse de manera inconsistente, lo que comprime los totales cuando se combinan la facturación por puesto y por uso. |

La dispersión proviene principalmente de las categorías de productos incluidas y del año seleccionado para el valor de referencia, lo que a su vez cambia cómo se traducen los paquetes y la facturación por uso en totales en USD. Cuando CPaaS, UCaaS, las pasarelas WebRTC, las API de comunicación de centros de contacto y los servicios asociados se cuentan de manera consistente y se actualizan según la ventana de previsión indicada, el valor de 2026 se alinea con ese tratamiento del alcance, que es la base aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plataformas de comunicación en la nube?

El mercado de plataformas de comunicación en la nube alcanzó los 23,47 mil millones de USD en 2026 y está en camino de crecer hasta los 45,63 mil millones de USD en 2031 a una CAGR del 14,22%.

¿Qué modo de implementación está creciendo más rápido?

Las implementaciones de Nube Híbrida se están expandiendo a una CAGR del 15,30% a medida que las empresas equilibran las cargas de trabajo locales de baja latencia con la elasticidad de la nube pública.

¿Por qué el sector de la salud está adoptando plataformas de comunicación en la nube rápidamente?

La paridad de reembolso de la telesalud y las integraciones con registros de salud electrónicos están impulsando una CAGR del 14,60% para los casos de uso de atención médica hasta 2031.

¿Cuál es el principal desafío de seguridad para las plataformas de comunicación en la nube?

Las brechas de seguridad de alto perfil intensificaron el enfoque en el cifrado, la gestión de claves y la arquitectura de confianza cero, convirtiendo las atestaciones de seguridad de terceros en un requisito previo de adquisición.

¿Qué región proyecta el crecimiento más fuerte?

Se prevé que Asia-Pacífico crezca a una CAGR del 15,00%, impulsada por la expansión de la banda ancha, los despliegues de 5G y el comportamiento generalizado de los consumidores con enfoque en dispositivos móviles.

¿Quiénes son los principales proveedores del sector?

Twilio, Microsoft, Cisco, RingCentral y Amazon Web Services representaron conjuntamente aproximadamente el 45% de los ingresos mundiales en 2025, con numerosos proveedores regionales y especializados que ocupan el resto.

Última actualización de la página el: