Tamaño y Participación del Mercado de Computación Hiperscala

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

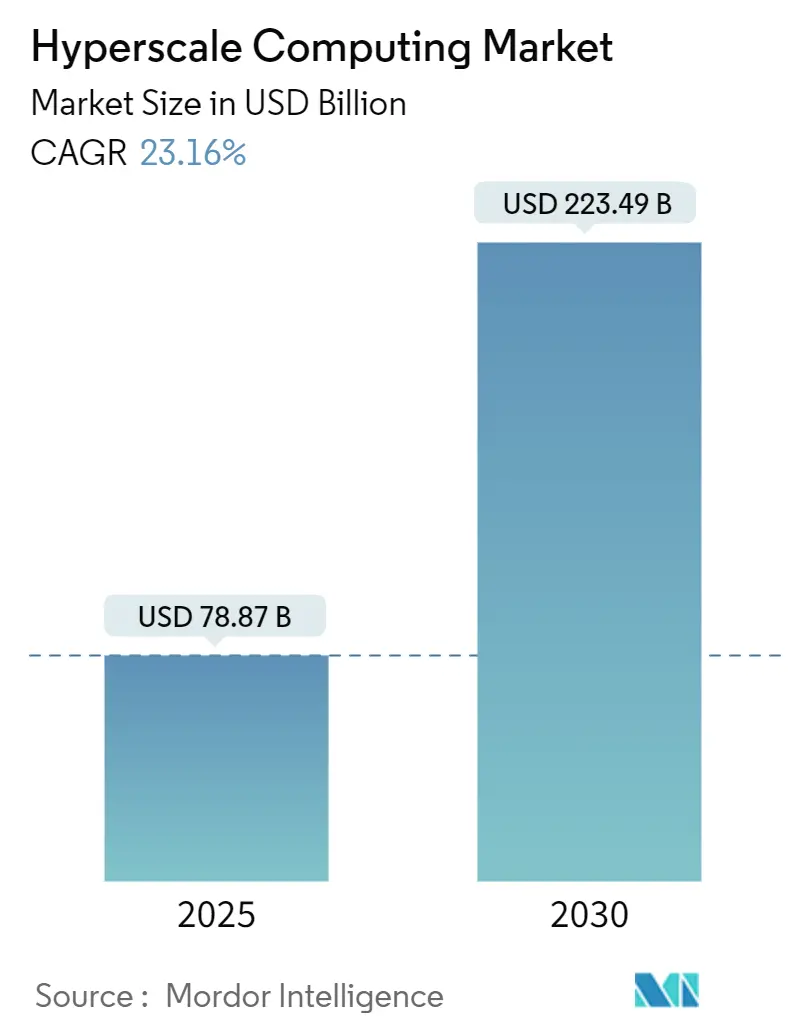

| Tamaño del Mercado (2025) | 78.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 223.49 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación Hiperscala por Mordor Intelligence

El tamaño del mercado de computación hiperscala se situó en USD 78,87 mil millones en 2025 y ascenderá a USD 223,49 mil millones en 2030, lo que refleja una CAGR del 23,16%. La estrecha alineación entre las cargas de trabajo de inteligencia artificial generativa, las regulaciones de nube soberana y los mandatos de prioridad a la nube empresarial acelera el cambio desde las salas de servidores heredadas hacia campus de alta densidad de GPU con refrigeración líquida, capaces de soportar cargas de múltiples gigavatios. Los operadores responden con construcciones verticalmente integradas que acortan las cadenas de suministro, mejoran el rendimiento por vatio y reducen el costo total de propiedad. Innovaciones como los procesadores basados en chiplets, las energías renovables en sitio y los sistemas de reutilización del calor mejoran el retorno sobre el capital invertido al tiempo que refuerzan las credenciales de sostenibilidad. Al mismo tiempo, los cuellos de botella en la red eléctrica en las metrópolis de primer nivel y el endurecimiento de las normativas sobre el uso del agua impulsan la expansión hacia mercados secundarios y promueven la adopción de arquitecturas de refrigeración por inmersión y de chip directo.

Conclusiones Clave del Informe

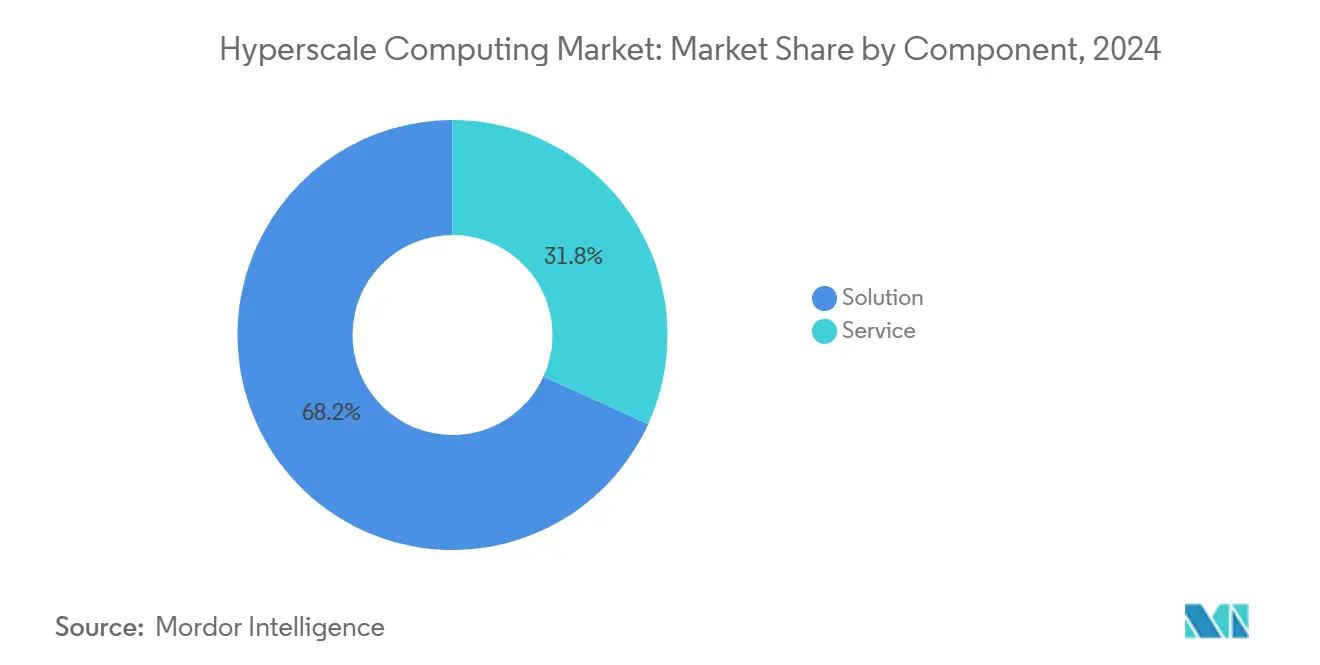

- Por componente, las soluciones representaron el 68,21% de la participación del mercado de computación hiperscala en 2024, mientras que los servicios avanzan a una CAGR del 24,11% hasta 2030.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación de ingresos del 72,59% en 2024; se proyecta que las pymes se disparen a una CAGR del 25,26% hasta 2030.

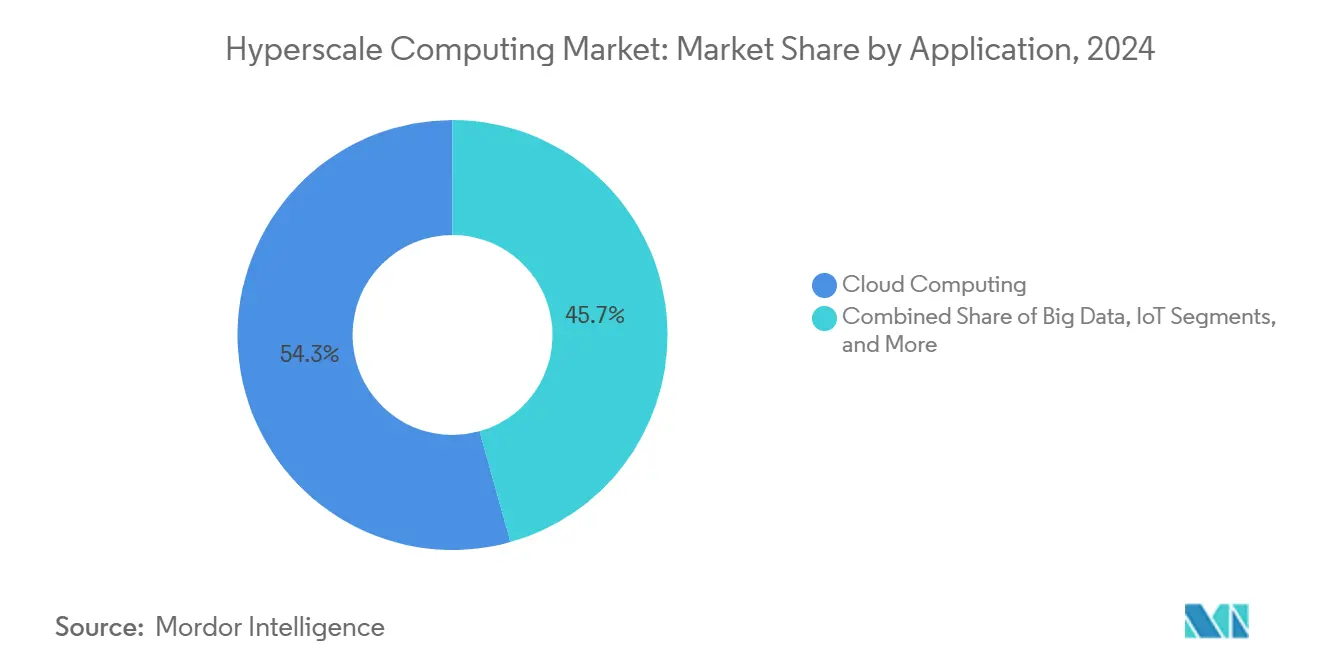

- Por aplicación, la computación en la nube representó el 54,34% de los despliegues en 2024, mientras que la infraestructura de IoT está prevista para expandirse a una CAGR del 24,19% entre 2025 y 2030.

- Por usuario final, TI y telecomunicaciones lideró con una participación del 28,63% en 2024; se prevé que el sector salud avance a una CAGR del 23,64% hasta 2030.

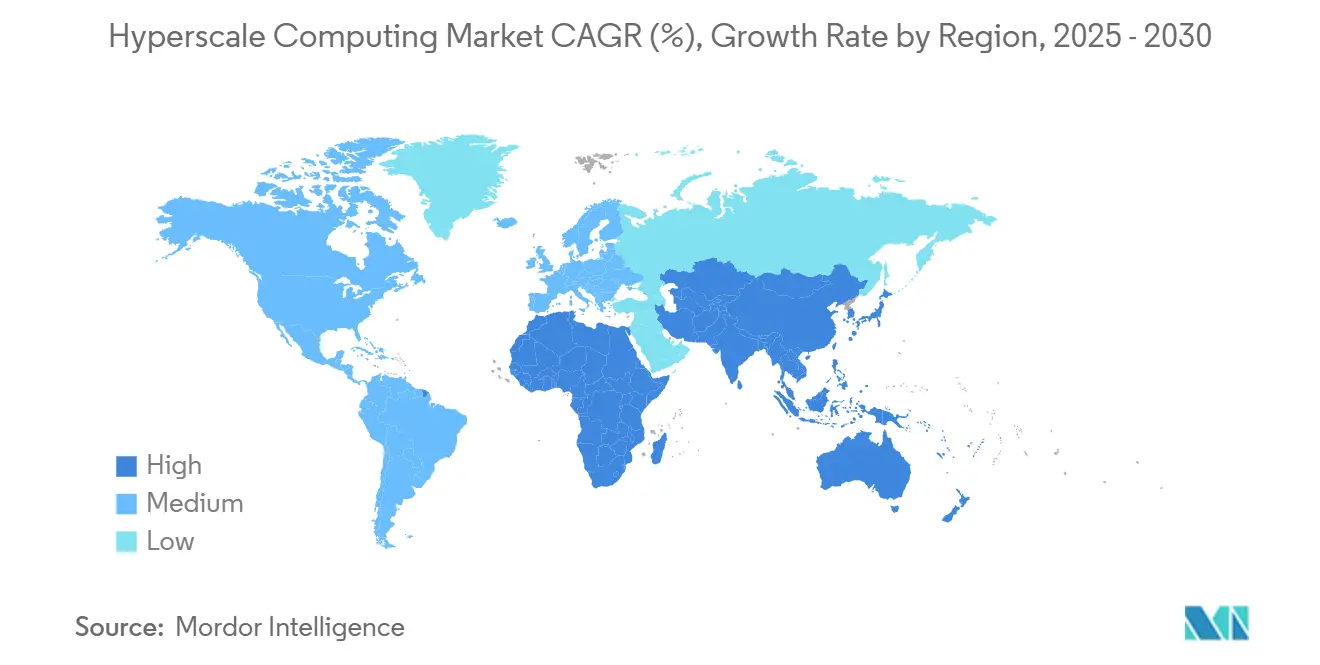

- Por geografía, América del Norte retuvo el 41,59% de participación en 2024, pero se anticipa que Asia-Pacífico registre la CAGR más rápida del 23,86% hasta 2030.

Tendencias e Información del Mercado Global de Computación Hiperscala

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación digital con prioridad a la nube | +4.2% | Global; mayor en los mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda explosiva de GPU para cargas de trabajo de inteligencia artificial generativa | +5.8% | Núcleo de América del Norte y la UE; extendiéndose a Asia-Pacífico | Corto plazo (≤2 años) |

| Cambio hacia HPC como Servicio | +3.1% | Mundial; enfoque en pymes en mercados desarrollados | Mediano plazo (2-4 años) |

| Mandatos de nube soberana | +2.9% | Núcleo de Asia-Pacífico; Oriente Medio; desbordamiento hacia África | Largo plazo (≥4 años) |

| Energías renovables en sitio y reutilización del calor | +1.8% | Liderazgo nórdico; metrópolis secundarias de América del Norte | Largo plazo (≥4 años) |

| Arquitecturas de servidores basadas en chiplets | +2.2% | Global; anclado en centros de fabricación avanzada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Explosiva de GPU para Cargas de Trabajo de Inteligencia Artificial Generativa

La repentina expansión de la infraestructura de entrenamiento de modelos, ejemplificada por el salto de xAI de 100.000 a más de 1 millón de GPU en cuestión de meses, obliga a los operadores a rediseñar los campus en torno a racks de alta densidad, interconexiones ópticas y circuitos de refrigeración líquida. Los clústeres de inteligencia artificial de propósito específico, como el despliegue de Cerebras por parte de Meta, ofrecen una inferencia 18 veces más rápida, lo que subraya el potencial de rendimiento de la especialización. [1]Cerebras Systems, "Meta Colabora con Cerebras para Inferencia Acelerada," cerebras.aiLa velocidad de financiación es igualmente llamativa: el acuerdo de arrendamiento de 4,5 gigavatios de Oracle con OpenAI ancla la mayor reserva de cómputo individual registrada. Estas dinámicas comprimen los plazos de los proyectos y elevan el mercado de computación hiperscala a medida que las empresas se apresuran a asegurar la escasa capacidad de GPU.

Transformación Digital con Prioridad a la Nube

Los modelos operativos pospandemia empujan incluso a las industrias más reacias al riesgo hacia arquitecturas nativas de la nube, sustituyendo los desembolsos de capital escalonados por un consumo elástico y favorable al OPEX. Los consejos de administración corporativos tratan las zonas de disponibilidad hiperscala como la columna vertebral para experiencias de cliente sin interrupciones, la toma de decisiones basada en datos y la iteración ágil de software. La integración vertical por parte de los principales proveedores reduce la complejidad del despliegue, alentando a los adoptantes tardíos a migrar cargas de trabajo de misión crítica. Este impulso secular sostiene un crecimiento de dos dígitos bien entrado el período de pronóstico.

Cambio hacia HPC como Servicio

Las empresas históricamente limitadas por el gasto de capital ahora consumen capacidad de supercomputación bajo demanda, apoyadas por interfaces simplificadas y catálogos de servicios específicos para cada carga de trabajo. Programas como la iniciativa europea SHAPE reducen las barreras técnicas para las pymes, mientras que las plataformas de borde sitúan la computación de teraflops junto a sensores y líneas de ensamblaje. El resultado es una base direccionable en expansión para el mercado de computación hiperscala, con contratos de suscripción que crean flujos de ingresos duraderos y plurianuales para los proveedores.

Mandatos de Nube Soberana

Los reguladores consagran la localización de datos domésticos, impulsando a los campeones nacionales y a las empresas conjuntas. La asociación de la Visión 2030 de Arabia Saudita que vincula a Aramco, Microsoft y Armada inaugura la primera nube distribuida industrial, ofreciendo una latencia inferior a cinco milisegundos en las instalaciones energéticas. [2]Armada, "Aramco, Microsoft, Armada Anuncian Nube Distribuida Industrial," armada.aiLa alianza de USD 20 mil millones de Supermicro con DataVolt ilustra cómo los proveedores de hardware capturan el potencial alcista de las construcciones regionales impuestas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la red eléctrica de múltiples gigavatios | -2.1% | Metrópolis de América del Norte; centros financieros europeos | Corto plazo (≤2 años) |

| Escalada de regulaciones sobre el consumo de agua | -1.4% | Regiones con estrés hídrico; oeste de los Estados Unidos | Mediano plazo (2-4 años) |

| Aumento de los costos del suelo en metrópolis secundarias | -0.8% | Mercados secundarios en economías desarrolladas | Mediano plazo (2-4 años) |

| Presión de divulgación de CO₂ en la cadena de suministro de Alcance 3 | -0.9% | Entidades de la UE; multinacionales globales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Red Eléctrica de Múltiples Gigavatios

Las empresas de servicios públicos locales tienen dificultades para dedicar suministros sostenidos de 200-300 MW a un solo campus, lo que retrasa los permisos e infla las tarifas de interconexión. La propuesta de "mega-centro" de Minnesota consumiría energía equivalente a todos los hogares del estado, poniendo de relieve la brecha de escala entre la demanda digital y la preparación de la red. Los operadores responden eligiendo regiones ricas en energía como las Dakotas y pilotando pequeños reactores nucleares modulares a través de alianzas como TerraPower-Sabey, con entrada en funcionamiento prevista para 2030. [3]TerraPower, "Colaboración del Reactor Natrium con Sabey Data Centers," terrapower.com

Escalada de Regulaciones sobre el Consumo de Agua

La refrigeración líquida de clase inteligencia artificial puede consumir entre 3 y 5 veces más agua que los sistemas de aire heredados. Regiones como el suroeste de los Estados Unidos imponen estrictos límites de uso, lo que obliga a los proveedores a adoptar alternativas de circuito cerrado o basadas en refrigerantes. Microsoft se ha comprometido a tener centros de datos de "cero agua" para 2026, lo que señala un giro de la industria hacia diseños de reciclaje y recuperación de calor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Lideran la Construcción de Infraestructura

El segmento de soluciones capturó el 68,21% de los ingresos totales de 2024 a medida que los operadores canalizaron capital masivo hacia servidores, redes de alto ancho de banda y almacenamiento de estado sólido optimizado para clústeres de entrenamiento de inteligencia artificial. Dicha dominancia refleja la intensidad de equipamiento inicial de los campus hiperscala, donde un solo edificio puede albergar entre USD 2.000 y 3.000 millones en hardware. Los proveedores especifican cada vez más bandejas de GPU con circuitos de placa fría integrados y transceptores ópticos para reducir la latencia y aumentar la densidad de los racks. Mientras tanto, los ingresos por servicios se aceleran porque las empresas requieren DevOps gestionado, observabilidad y capas de cumplimiento normativo para desbloquear el valor total de la capacidad de cómputo bruta.

El impulso se desplaza a medida que los equipos de servicios profesionales diseñan canalizaciones específicas para aplicaciones de aprendizaje federado, análisis de fraude en tiempo real y flujos de trabajo genómicos. Estos compromisos sostienen una CAGR del 24,11% para los servicios, superando el crecimiento del hardware aunque la base absoluta en dólares siga siendo menor. La combinación de racks llave en mano y gestión del ciclo de vida crea fidelización, eleva los costos de cambio y sustenta compromisos de consumo plurianuales. La absorción de Core Scientific por parte de CoreWeave por USD 10 mil millones ejemplifica por qué la integración vertical puede eliminar los gastos generales de arrendamiento y generar USD 500 millones en ahorros anuales para 2027.

Por Tamaño de Empresa: Las Pymes Impulsan la Adopción de Servicios

Las grandes empresas representaron el 72,59% de los desembolsos de 2024 gracias a los consolidados presupuestos de TI, la presencia global y los complejos entornos de nube híbrida que exigen un rendimiento a escala de petabytes. Despliegan zonas dedicadas para cargas de trabajo sensibles a la latencia, como el comercio algorítmico y la transmisión de medios inmersivos. Sin embargo, las pymes, impulsadas por los servicios de HPC de pago por uso, representan el segmento de más rápido crecimiento del mercado de computación hiperscala con una CAGR del 25,26%. La OCDE cita la democratización de la nube como esencial para la competitividad industrial, con fabricantes que adoptan inteligencia artificial de visión basada en borde para detectar defectos en tiempo real.

Los proveedores de servicios empaquetan planos específicos del sector que ocultan la complejidad de la orquestación detrás de portales gráficos, permitiendo que una empresa emergente de biotecnología ejecute simulaciones moleculares de 10.000 nodos sin un clúster interno. Como resultado, los contratos de las pymes pueden comenzar siendo pequeños pero exhiben tasas de expansión anual pronunciadas una vez que los resultados de la prueba de concepto validan el retorno de la inversión. Las grandes empresas, por el contrario, ajustan la ubicación de las cargas de trabajo entre instalaciones propias, colocación e instalaciones hiperscala para equilibrar la gravedad de los datos, la gobernanza y la latencia.

Por Aplicación: La Infraestructura de IoT Acelera el Despliegue en el Borde

La computación en la nube retuvo el 54,34% de participación en 2024 a medida que los servicios web, los back-ends de SaaS y los análisis de data lake continuaron anclando la demanda. Sin embargo, la infraestructura de IoT registra la CAGR más alta del 24,19% porque 41.600 millones de dispositivos conectados obligan a los operadores a situar la computación más cerca de los puntos finales. Los despliegues de fábricas inteligentes colocan micro-centros de datos junto a las líneas de producción para soportar bucles de control de calidad de visión artificial en menos de 5 milisegundos, mientras que la segmentación de redes 5G permite la comunicación vehicular de baja latencia.

Los arquitectos hiperscala responden con nodos de borde modulares de 800 kW equipados con tarjetas de inferencia habilitadas para GPU y refrigeración líquida reforzada. Los planos de control jerárquicos federan estos nodos con centros regionales, permitiendo la migración de cargas de trabajo basada en políticas según el costo, la intensidad de carbono o los picos de demanda. La interacción entre el análisis centralizado y la inferencia distribuida desbloquea nuevos ingresos para los operadores hiperscala y comprime los ciclos de innovación para los usuarios industriales, minoristas y de seguridad pública.

Por Usuario Final: El Sector Salud Lidera el Crecimiento Impulsado por la Inteligencia Artificial

TI y telecomunicaciones generó la mayor porción de demanda con el 28,63% en 2024, lo que refleja el papel crítico de los servicios hiperscala en la transmisión de contenidos, los videojuegos y los back-ends de aplicaciones móviles. Sin embargo, el sector salud presenta la CAGR más pronunciada del 23,64% a medida que el diagnóstico por imagen basado en inteligencia artificial, los registros electrónicos multimodales y la genómica poblacional elevan los requisitos de cómputo. NYU Langone ya canaliza terabytes de datos genómicos diariamente hacia aceleradores basados en la nube para apoyar la oncología de precisión, mientras que Corti despliega modelos de asistente clínico soberano en redes hospitalarias europeas.

Las empresas de servicios financieros adoptan clústeres de inferencia para acelerar la puntuación del riesgo crediticio y los análisis contra el lavado de dinero, mientras que los minoristas combinan el seguimiento de estantes mediante visión artificial con promociones en tiempo real entregadas a través de servidores de borde. El matizado entorno de cumplimiento normativo de cada sector vertical —HIPAA, PCI-DSS, GDPR— crea adyacencias de consultoría y seguridad gestionada para los proveedores de servicios, reforzando la captura de ingresos en múltiples capas dentro del mercado de computación hiperscala.

Análisis Geográfico

América del Norte mantuvo el 41,59% de participación en 2024, respaldada por mercados de capital profundos, sólidas redes de fibra óptica e incentivos estatales que compensan las crecientes restricciones de los servicios públicos. La construcción de USD 11 mil millones de AWS en Georgia, la asignación global de USD 80 mil millones de Microsoft para centros de datos —con más de la mitad destinada a campus en los Estados Unidos— y el megaproyecto Prometheus de Meta por USD 65 mil millones ilustran el ritmo de inversión. Sin embargo, la congestión de las líneas de transmisión en el norte de Virginia y Silicon Valley empuja la nueva capacidad hacia ubicaciones ricas en energías renovables como las Dakotas del Norte y del Sur, apoyadas por iniciativas federales que abren tierras públicas para centros de datos de energía limpia.

Asia-Pacífico muestra la CAGR más rápida del 23,86%, impulsada por los mandatos de nube soberana, la digitalización de la manufactura y la creciente adopción de inteligencia artificial en Japón, Corea del Sur y el Sudeste Asiático. AWS comprometió USD 15 mil millones para instalaciones en Japón, mientras que Oracle confirmó una expansión de USD 8 mil millones en la región de Tokio para atender cargas de trabajo reguladas. En China, Alibaba destinó USD 53 mil millones a infraestructura doméstica a pesar de los obstáculos de los controles de exportación, reforzando la competencia intrarregional. Las economías emergentes aprovechan las construcciones en terrenos vírgenes para superar la TI heredada y fomentar ecosistemas de talento local.

Europa, Oriente Medio y África (EMEA) presentan dinámicas mixtas. Los estados de Europa Occidental endurecen las normas medioambientales —Alemania exige ahora estudios de viabilidad de reutilización del calor para los nuevos centros de datos—, lo que modera las adiciones de capacidad pero estimula la innovación en la calefacción urbana mediante calor residual. Los miembros del Consejo de Cooperación del Golfo despliegan capital de fondos soberanos para crear campus con prioridad en inteligencia artificial, como lo ejemplifica la cartera de instalaciones de refrigeración líquida directa de Supermicro-DataVolt en Arabia Saudita. El África Subsahariana sigue siendo incipiente pero está preparada para una rápida adopción una vez que converjan los aterrizajes de cables submarinos y los suministros de energía estables.

Panorama Competitivo

La concentración del mercado aumenta a medida que los cuatro principales proveedores de nube de los Estados Unidos están preparados para controlar el 50% del gasto global de capital en centros de datos para 2026, aprovechando el silicio propietario, las interconexiones personalizadas y un enorme poder de compra. Los acuerdos estratégicos destacan una carrera armamentista centrada en la inteligencia artificial: la adquisición de ZT Systems por parte de AMD por USD 4.900 millones asegura un acceso directo al diseño a nivel de rack para nodos con alta densidad de GPU. La compra de HashiCorp por parte de IBM incorpora la automatización multinube a su cartera, mientras que la adquisición de Ampere Computing por parte de SoftBank por USD 6.500 millones apuesta por la eficiencia basada en ARM.

Los disruptores se concentran en nichos de rendimiento o brechas geográficas. La huella de 1,3 GW de CoreWeave tras la fusión le otorga poder de negociación en la adquisición de GPU y los contratos de energía, posicionando a la empresa como una alternativa especializada para cargas de trabajo nativas de inteligencia artificial. Nscale capta rondas de deuda-capital mixtas para financiar la construcción de campus en Asia, cortejando a inquilinos de la escala de ByteDance. Las solicitudes de patentes se disparan en torno al empaquetado de chiplets, los intercambiadores de calor líquido a aire y la computación de memoria cercana, lo que indica dónde se concentran el talento de ingeniería y el capital.

Las credenciales de sostenibilidad emergen como un factor competitivo diferenciador. Los operadores publican paneles de intensidad de carbono por hora y firman acuerdos de compra de energía renovable 24×7. Algunos, como Google, experimentan con proyectos piloto de energía geotérmica, mientras que Microsoft apunta a operaciones positivas en agua para 2030. La integración de microrredes de borde y la calefacción urbana de proyectos inmobiliarios adyacentes diferencian aún más a los proveedores y mitigan el riesgo regulatorio.

Líderes de la Industria de Computación Hiperscala

Amazon Web Services, Inc.

Microsoft Corporation

Alphabet Inc. (Google Cloud)

Alibaba Group Holding Limited (Alibaba Cloud)

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Acumera adquirió Scale Computing para profundizar las capacidades de computación en el borde en sitios empresariales distribuidos.

- Mayo de 2025: Nutanix y Pure Storage formaron una alianza estratégica para ofrecer soluciones de pila integrada para despliegues de misión crítica.

- Enero de 2025: STACK Infrastructure lanzó un campus de 1 GW en el norte de Virginia, ampliando su presencia en el mayor corredor de nube del mundo.

- Enero de 2025: Compass Datacenters comprometió USD 10 mil millones para un campus en Misisipi, subrayando el impulso en los mercados secundarios.

Alcance del Informe Global del Mercado de Computación Hiperscala

| Solución |

| Servicio |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Computación en la Nube |

| Big Data |

| IoT |

| Otra Aplicación |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Tecnología de la Información y Telecomunicaciones |

| Medios y Entretenimiento |

| Comercio Minorista y Comercio Electrónico |

| Salud |

| Otro Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Solución | ||

| Servicio | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Aplicación | Computación en la Nube | ||

| Big Data | |||

| IoT | |||

| Otra Aplicación | |||

| Por Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Tecnología de la Información y Telecomunicaciones | |||

| Medios y Entretenimiento | |||

| Comercio Minorista y Comercio Electrónico | |||

| Salud | |||

| Otro Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de ingresos proyectado para la computación hiperscala en 2030?

Se espera que el mercado de computación hiperscala alcance los USD 223,49 mil millones para 2030.

¿Qué categoría de componente se expande más rápidamente?

Los servicios crecen a una CAGR del 24,11% a medida que las empresas buscan soluciones gestionadas y soporte de desarrollo nativo de la nube.

¿Por qué las pymes adoptan rápidamente los recursos hiperscala?

El HPC de pago por uso elimina los grandes desembolsos de capital, permitiendo que las empresas más pequeñas accedan a la supercomputación para inteligencia artificial, simulación y análisis.

¿Qué región geográfica exhibe la mayor tasa de crecimiento hasta 2030?

Asia-Pacífico lidera con una CAGR prevista del 23,86%, impulsada por los mandatos de nube soberana y la digitalización de la manufactura.

¿Qué restricción principal limita los nuevos campus en las metrópolis de primer nivel?

Los cuellos de botella en la red eléctrica dificultan la obtención de conexiones de varios cientos de megavatios, lo que empuja los proyectos hacia mercados secundarios.

¿Cómo mitigan los operadores las preocupaciones sobre el uso del agua?

Los proveedores adoptan la refrigeración de circuito cerrado y por inmersión y se comprometen con objetivos de diseño de "cero agua" o positivos en agua.

Última actualización de la página el: