Tamaño y Participación del Mercado de Salas de Datos Virtuales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

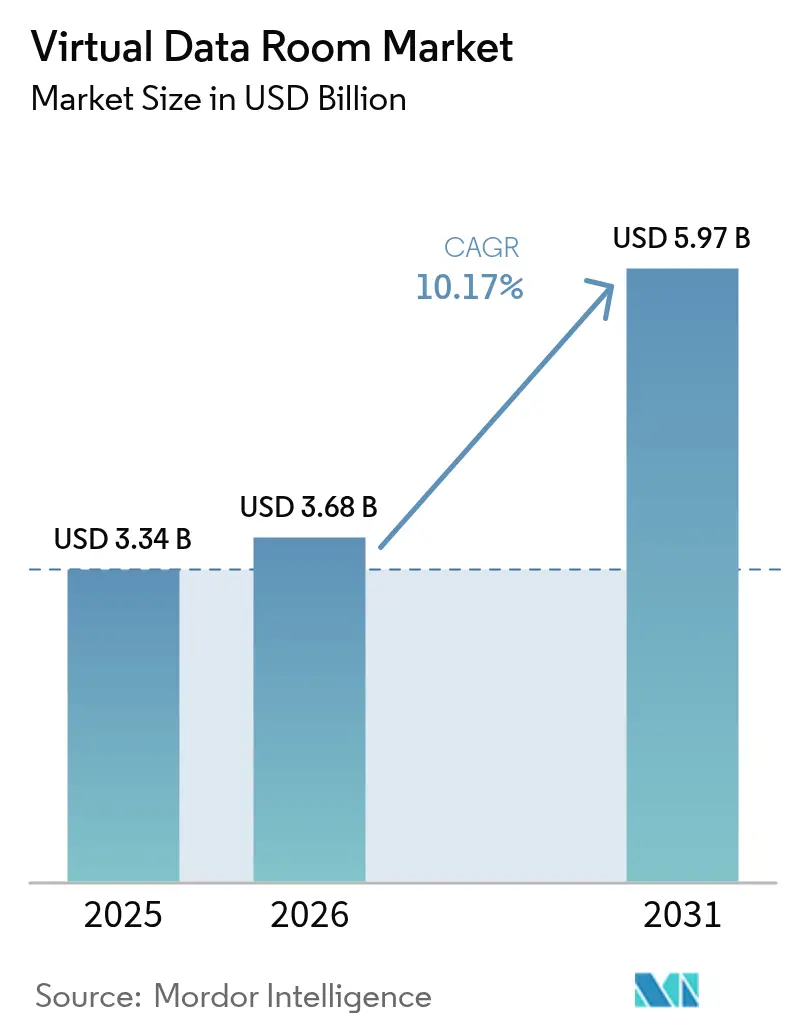

| Tamaño del Mercado (2026) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salas de Datos Virtuales por Mordor Intelligence

El tamaño del mercado de salas de datos virtuales fue valorado en 3,34 mil millones de USD en 2025 y se estima que crecerá desde 3,68 mil millones de USD en 2026 hasta alcanzar los 5,97 mil millones de USD en 2031, a una CAGR del 10,17% durante el período de previsión (2026-2031). La demanda se está expandiendo a medida que las empresas aceleran la digitalización de documentos sensibles para cumplir con mandatos regulatorios cada vez más estrictos y para agilizar las transacciones transfronterizas.[1]Comisión Europea, "Ley de Datos de la UE Adoptada," ec.europa.eu Las operaciones son cada vez más grandes y complejas, lo que impulsa a las empresas a adoptar plataformas seguras habilitadas con inteligencia artificial para la debida diligencia y la integración posterior a la fusión. Las Regulaciones de Gestión de Seguridad de Datos de Red de China y la Ley de Datos de la UE están obligando a los proveedores a localizar el almacenamiento e incorporar registros de auditoría detallados, reforzando la expansión del mercado tanto en EMEA como en Asia-Pacífico. Las grandes empresas aún generan la mayor parte de los ingresos, sin embargo, las PYMEs son los compradores de más rápido crecimiento porque los modelos basados en suscripción han caído a entre 400 y 1.000 USD por mes, eliminando las barreras de costos históricas. La funcionalidad específica por industria, como los visores de eCTD para expedientes de ciencias de la vida, añade mayor impulso en salud y biotecnología, el segmento de usuario final de más rápido crecimiento con una CAGR del 15,2%.

Conclusiones Clave del Informe

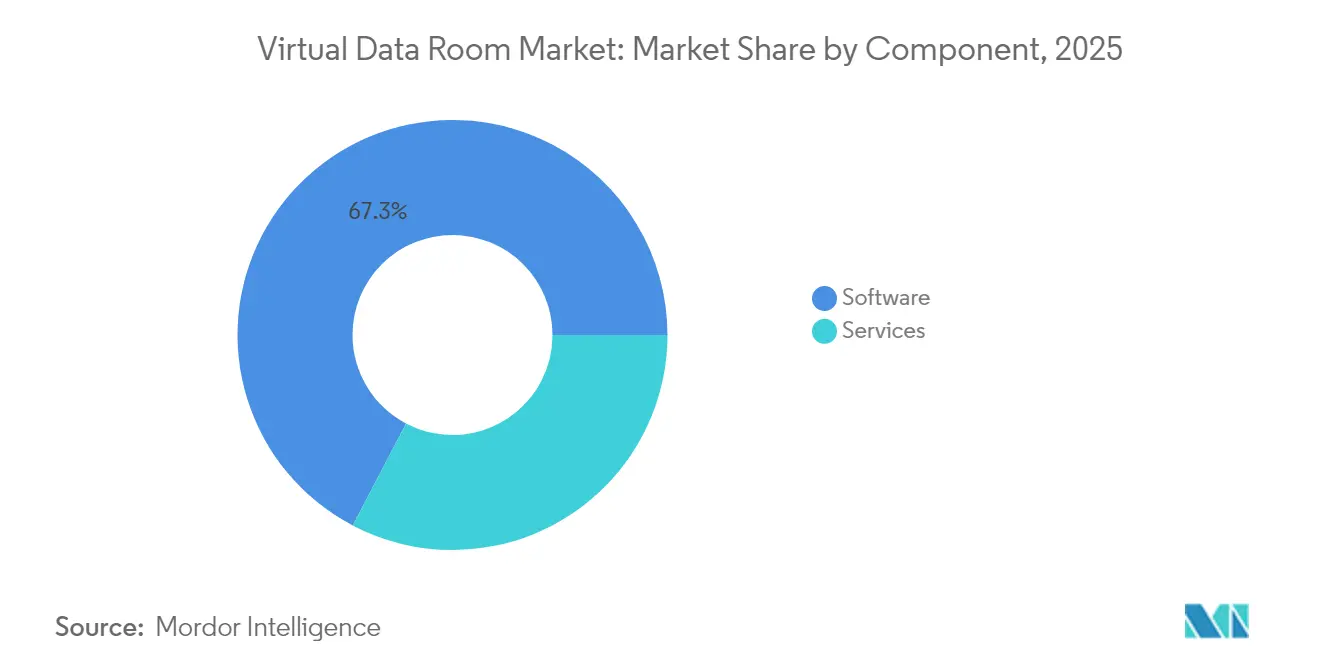

- Por componente, el software lideró con una participación de ingresos del 67,32% en 2025; se proyecta que los servicios se expandirán a una CAGR del 13,56% hasta 2031.

- Por modo de implementación, la nube capturó el 82,45% de la participación del mercado de salas de datos virtuales en 2025, avanzando a una CAGR del 14,29% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 71,25% del tamaño del mercado de salas de datos virtuales en 2025; las PYMEs están preparadas para crecer a una CAGR del 15,43% entre 2026 y 2031.

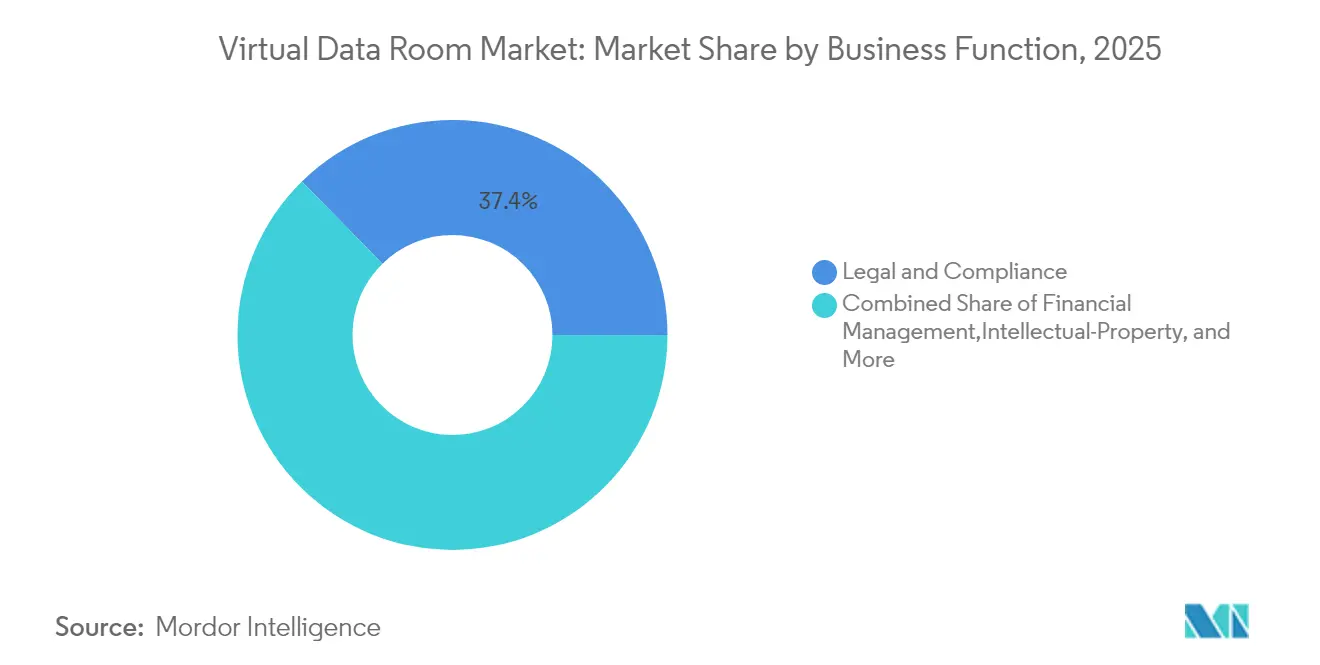

- Por función empresarial, legal y cumplimiento normativo dominó con una participación del 37,35% en 2025; se prevé que la gestión de propiedad intelectual registre la CAGR más rápida del 16,56% durante el período de perspectivas.

- Por industria de usuario final, BFSI mantuvo el 30,55% de los ingresos de 2025, mientras que salud y ciencias de la vida se expandirá a una CAGR del 14,88% hasta 2031.

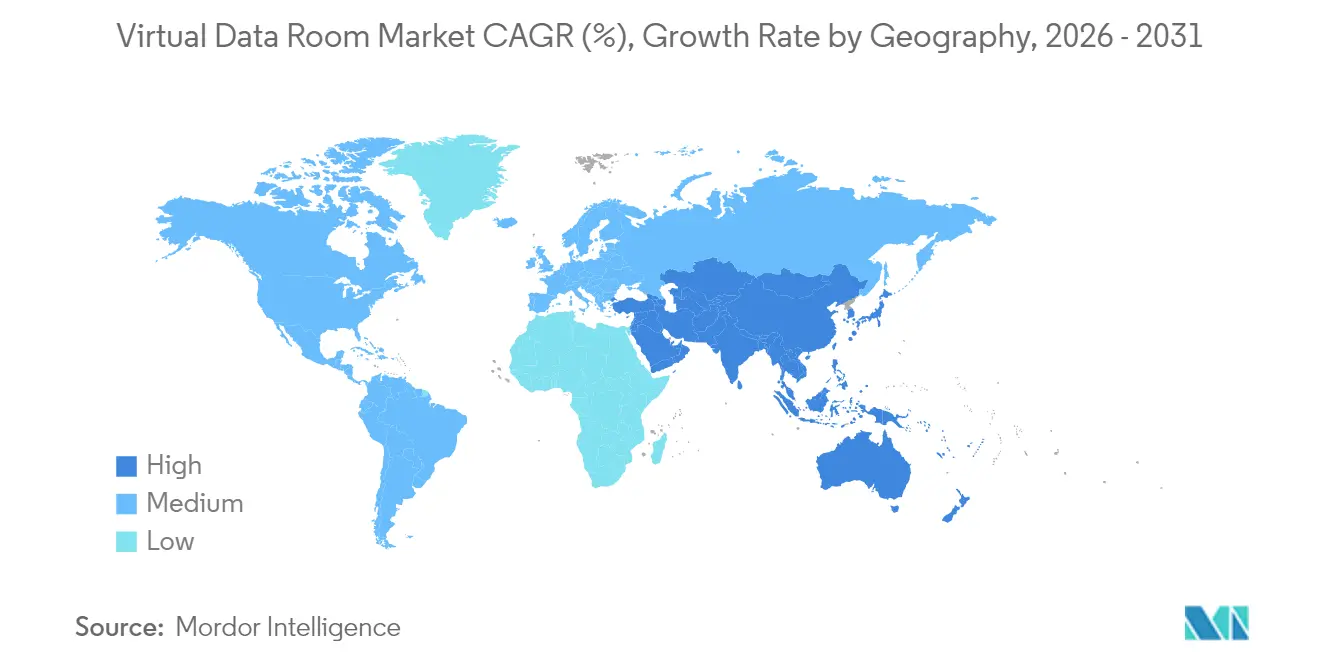

- Por región, América del Norte se mantuvo como el mercado más grande con una participación del 40,62% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Salas de Datos Virtuales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fusiones y Adquisiciones Transfronterizas Aceleradas que Requieren Cumplimiento Normativo en Múltiples Jurisdicciones | +2.8% | Global, con concentración en América del Norte y EMEA | Mediano plazo (2-4 años) |

| Demanda de Auditoría Remota y Colaboración de Directivos en Industrias Reguladas | +1.9% | Global, particularmente en los sectores BFSI y Salud | Corto plazo (≤ 2 años) |

| Auge de las Transacciones Centradas en Propiedad Intelectual en Ciencias de la Vida y TMT | +2.1% | América del Norte, Europa, mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Análisis Integrado de IA/ML dentro de las Plataformas de Salas de Datos Virtuales | +1.7% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Migración desde FTP/Correo Electrónico Aislado hacia Salas de Datos Seguras Basadas en SaaS | +1.5% | Global, con adopción acelerada en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fusiones y Adquisiciones Transfronterizas Aceleradas que Requieren Cumplimiento Normativo en Múltiples Jurisdicciones

Los valores de las operaciones transfronterizas aumentaron un 5% en 2024, incluso cuando los volúmenes disminuyeron, lo que pone de relieve el cambio hacia transacciones de alto riesgo que deben satisfacer leyes superpuestas de control antimonopolio, inversión extranjera y privacidad de datos.[2]Vestbee, "Informe de Capital Privado de Europa Central y Oriental 2024," vestbee.com Los nuevos umbrales de control de fusiones en los Emiratos Árabes Unidos y los filtros más estrictos de inversión extranjera directa en Alemania ilustran el laberinto de aprobaciones al que se enfrentan los compradores. La Ley de Protección de Datos Personales Digitales de India requiere consentimiento explícito y cláusulas de procesamiento específicas por país, lo que complica aún más los flujos de información. Los proveedores están incorporando controles de soberanía de datos y listas de verificación regulatorias en tiempo real para que los equipos de operaciones puedan mapear la ubicación de los documentos, el acceso de los usuarios y los períodos de retención por jurisdicción.

Demanda de Auditoría Remota y Colaboración de Directivos en Industrias Reguladas

Las instituciones financieras en Asia-Pacífico están acelerando la migración a la nube para reducir costos y modernizar el cumplimiento normativo, sin embargo, el 93% cita dificultades para satisfacer las demandas de auditoría, lo que impulsa la inversión en portales de directivos seguros con registros inmutables.[3]The Financial Brand, "Puntos de Dolor del Cumplimiento Normativo en Tecnología Financiera," thefinancialbrand.com Las Medidas de Gestión de Seguridad de Datos de China obligan a los bancos a clasificar la información y documentar cada evento de acceso, un mandato que ahora está integrado en las salas de datos virtuales de nivel empresarial. La patente de Nasdaq para la gobernanza de filiales muestra el impulso hacia jerarquías de datos de múltiples entidades que agilizan las revisiones de los reguladores.

Auge de las Transacciones Centradas en Propiedad Intelectual en Ciencias de la Vida y TMT

Las licencias de biotecnología y las adquisiciones tecnológicas impulsadas por inteligencia artificial dependen de la protección de cuadernos de laboratorio, datos genómicos, código y archivos de patentes. La plataforma Venue de DFIN ofrece cumplimiento con HIPAA, GDPR y SOC 2 Tipo II junto con visores de eCTD, estableciendo una plantilla para ofertas específicas por sector. Las capas de permisos ancladas en cadena de bloques están emergiendo para asegurar los intercambios de patentes, mientras que los motores de procesamiento de lenguaje natural examinan carteras de más de 6.000 patentes de identidad digital en busca de riesgos de arte previo.

Adopción de Análisis Integrado de IA/ML dentro de las Plataformas de Salas de Datos Virtuales

Intralinks está incorporando resumen mediante modelos de lenguaje de gran escala, extracción de cláusulas y detección de anomalías para acortar los ciclos de debida diligencia. Debitos introdujo una búsqueda impulsada por inteligencia artificial que explora contenido no estructurado y etiqueta automáticamente los elementos sensibles, aumentando la productividad para los operadores de activos en dificultades. Las próximas herramientas, como la Redacción con IA de ShareVault, enmascararán la información de identificación personal antes de que los archivos entren en las salas de operaciones, apoyando los principios de privacidad desde el diseño.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de Soberanía de Datos que Limitan el Alojamiento Transfronterizo | -1.4% | Global, con impacto particular en la UE, China y mercados emergentes | Mediano plazo (2-4 años) |

| Mala Configuración Persistente por Parte de los Usuarios que Genera Brechas de Seguridad | -0.9% | Global, con mayor impacto en los segmentos de PYMEs | Corto plazo (≤ 2 años) |

| Altos Costos de Suscripción para Proyectos Puntuales de PYMEs | -1.2% | Global, con concentración en mercados emergentes | Corto plazo (≤ 2 años) |

| Presión por Cambio de Proveedor y Comoditización sobre los Precios | -0.8% | Mercados maduros, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Soberanía de Datos que Limitan el Alojamiento Transfronterizo

Los conflictos entre el GDPR de la UE y la Ley CLOUD de EE. UU. obligan a las multinacionales a compartimentar el almacenamiento o arriesgarse a acciones de cumplimiento, lo que impulsa a los proveedores a abrir centros de datos regionales en Alemania, Japón y Australia. El plan de Espacio de Datos de Confianza de China restringe de manera similar las transferencias salientes, aumentando el gasto de capital para la duplicación de infraestructura. Las PYMEs alemanas también deben cumplir con los controles de ciberseguridad NIS-2 y DORA, lo que añade una carga de cumplimiento normativo que influye en la selección de proveedores.

Mala Configuración Persistente por Parte de los Usuarios que Genera Brechas de Seguridad

Los conjuntos de permisos avanzados pueden abrumar al personal no técnico, causando exposición inadvertida. Las solicitudes de patentes para controles granulares basados en roles subrayan la búsqueda de salvaguardas fáciles de usar que bloqueen los valores predeterminados y apliquen cifrado con capacidad de búsqueda para limitar las consecuencias cuando se filtran credenciales. Los proveedores están implementando asistentes de configuración guiada y verificadores de permisos en tiempo real para reducir las tasas de error, un factor crítico de adopción en el segmento de PYMEs.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Segmento de Servicios se Expande en torno al Núcleo de Software

El software representó el 67,32% de los ingresos en 2025, subrayando su condición de columna vertebral del mercado de salas de datos virtuales. Sin embargo, el componente de servicios está escalando más rápido a una CAGR del 13,56%, ya que los clientes buscan consultoría regulatoria, análisis de inteligencia artificial y soporte de integración. Las grandes cuentas están agrupando cada vez más las licencias de plataforma con proyectos de diseño de flujos de trabajo, reflejando el aumento de ingresos de SS&C a 4,84 mil millones de USD en 2024. Las licitaciones gubernamentales, como el G-Cloud 14 del Reino Unido por 6,5 mil millones de USD, también están especificando servicios gestionados, validando un cambio de la entrega de software puro a compromisos basados en resultados.

La demanda de servicios premium aumenta cuando las transacciones abarcan regímenes de privacidad, lo que lleva a los proveedores a posicionar equipos especializados que configuran reglas de residencia de datos, calendarios de retención y modelos de redacción impulsados por inteligencia artificial. Como resultado, se espera que la consultoría de implementación, la automatización de flujos de trabajo y la asesoría de cumplimiento normativo bajo demanda representen más del 30% del gasto incremental del mercado para 2031. El flujo de servicios actúa, por tanto, como cobertura frente a la presión de precios en las licencias principales, reforzando la diversidad de ingresos para los actores establecidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: Predominio de la Nube con Salvaguardas de Seguridad

La entrega en la nube capturó el 82,45% de los ingresos de 2025 y exhibe el ritmo de crecimiento más alto con una CAGR del 14,29%, lo que señala el consenso del mercado de que la infraestructura de hiperescala puede ahora satisfacer los controles de nivel bancario. Las tarifas por gigabyte, que oscilan entre 60 y 77 USD por mes, aún influyen en los usuarios de grandes volúmenes de datos, pero las opciones de tarifa plana de entre 400 y 1.000 USD mensuales alientan a los compradores medianos a migrar. Las cláusulas de soberanía están orientando a algunos clientes hacia configuraciones híbridas donde los archivos sensibles permanecen en las instalaciones mientras que los análisis se procesan en la nube.

Los proveedores invierten en cifrado multiinquilino y claves gestionadas por el cliente para que los reguladores acepten la nube como un entorno de control equivalente o superior. La expansión global de regiones de nube pública crea proximidad que reduce la latencia al tiempo que satisface los estatutos de residencia, acelerando la adopción en equipos de operaciones geográficamente dispersos. A medida que crece la confianza tecnológica, se espera que las instalaciones heredadas en las instalaciones se reduzcan por debajo del 10% del mercado de salas de datos virtuales para 2031.

Por Tamaño de Organización: Las PYMEs se Aceleran bajo Precios Flexibles

Las grandes empresas retuvieron el 71,25% del gasto de 2025, sin embargo, las PYMEs registrarán una CAGR del 15,43% hasta 2031, superando a todos los demás grupos. Los modelos de suscripción desde tan solo 15 USD por usuario al mes democratizan el acceso, mientras que la configuración basada en asistentes reduce la incorporación a horas en lugar de semanas. El Mittelstand alemán ilustra este giro, donde las empresas adoptan salas de datos virtuales para cumplir con las normas NIS-2 y DORA sin construir costosas infraestructuras internas.

Los requisitos empresariales, no obstante, orientan la innovación. Las jerarquías de portales de directivos patentadas y la detección de anomalías con inteligencia artificial debutan en grandes cuentas antes de filtrarse a los paquetes para PYMEs, creando un ciclo virtuoso donde la adopción masiva financia más investigación y desarrollo. Los clientes de uso ocasional seleccionan cada vez más ofertas del tamaño del mercado de salas de datos virtuales agrupadas como "paquetes de transacción", que proporcionan acceso por tiempo limitado sin compromisos continuos, un modelo que se anticipa elevará la penetración de las PYMEs más allá del 30% de las salas activas para 2031.

Por Función Empresarial: La Gestión de Propiedad Intelectual Gana Impulso

Las funciones de legal y cumplimiento normativo mantuvieron una participación del 37,35% en 2025, consolidando su papel como caso de uso principal. Sin embargo, se prevé que la gestión de propiedad intelectual crezca a una CAGR del 16,56%, lo que refleja la monetización de patentes y activos de datos en operaciones de tecnología y ciencias de la vida. Los registros de auditoría asegurados mediante cadena de bloques y las búsquedas de arte previo impulsadas por procesamiento de lenguaje natural ahora se incluyen como estándar en los planes premium, reduciendo los ciclos de diligencia para carteras que superan las 1.000 patentes. Las tareas de gestión financiera, como la captación de fondos, las reestructuraciones y las desinversiones, continúan generando un volumen constante, respaldadas por un aumento proyectado del 2 al 5% en los flujos de fusiones y adquisiciones en las Américas durante 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Salud y Ciencias de la Vida Supera el Crecimiento de BFSI

BFSI ocupó el primer puesto en ingresos con el 30,55% en 2025 gracias a la intensidad regulatoria y las reestructuraciones de alto valor, sin embargo, salud y ciencias de la vida se expandirá más rápido con una CAGR del 14,88% hasta 2031. Los visores de eCTD de Venue y la asociación BIO de ShareVault ilustran el requisito de registros de auditoría listos para la Administración de Alimentos y Medicamentos y permisos de roles granulares. Los servicios gubernamentales y legales también presentan potencial de crecimiento, como lo evidencia el presupuesto de 6,5 mil millones de USD del G-Cloud 14 destinado a servicios de documentos seguros.

Análisis Geográfico

América del Norte generó el 40,62% de los ingresos de 2025, respaldada por mercados de capital profundos, sólida actividad de capital privado y leyes de divulgación bien definidas. El tamaño del mercado de salas de datos virtuales para la región está impulsado por compradores recurrentes en los sectores de energía, salud y tecnología que ejecutan múltiples operaciones anuales. El ascenso de SS&C a 4,84 mil millones de USD en ingresos en 2024 subraya esta demanda.

Europa está ganando impulso a medida que la recuperación de las fusiones y adquisiciones se acelera tras la pandemia, con un crecimiento de volumen esperado del 10% en 2025. La Ley de Datos de la UE añade obligaciones de interoperabilidad que favorecen a los proveedores con plataformas ricas en API y nodos de almacenamiento en la región. El mayor escrutinio de la inversión extranjera directa en Alemania y el repunte del capital privado de mediana capitalización crean casos de uso donde las preguntas y respuestas en tiempo real habilitadas por salas de datos virtuales y la redacción aceleran los plazos de cierre.

Asia-Pacífico registra la CAGR más alta con el 14,02%. El Plan de Desarrollo de Tecnología Financiera de China y las regulaciones de seguridad de datos obligan al alojamiento doméstico, lo que lleva a los proveedores globales a establecer empresas conjuntas y nubes soberanas. Los servicios liderados por tecnología legal de Japón para cadenas de suministro de electrónica destacan la innovación localizada que aborda el cumplimiento normativo específico de la industria. La nueva ley de privacidad de datos de India impulsa la adopción en operaciones transfronterizas de tecnología y farmacéutica, consolidando el papel de Asia-Pacífico como motor de crecimiento hasta 2031.

Panorama Competitivo

El mercado de salas de datos virtuales muestra una concentración moderada: los cinco principales proveedores controlan colectivamente alrededor del 55 al 60% de los ingresos globales. Los líderes defienden su participación mediante el lanzamiento de funciones de inteligencia artificial, la expansión de centros de datos regionales y las asociaciones verticales. SS&C continúa con adquisiciones complementarias y ventas cruzadas en la administración de fondos, aprovechando Intralinks para ofrecer salas de datos como servicio adicional a su base de servicios para inversores.

Los especialistas persiguen profundidad en nichos. ShareVault adapta plantillas para ciencias de la vida y obtiene respaldos de asociaciones como BIO, integrándose tempranamente en los procesos de biotecnología. Debitos se dirige a los intercambios de préstamos en mora con búsqueda de inteligencia artificial ajustada para la documentación de activos en dificultades. Las solicitudes de patentes revelan una defensa en profundidad: el cifrado con capacidad de búsqueda de Seagate y los motores de permisos en tiempo real de Palantir indican una investigación y desarrollo de seguridad continua.

La presión sobre los precios sigue siendo una amenaza a medida que la comoditización se instala en las capacidades básicas. Los proveedores contrarrestan con paquetes de servicios, precios basados en resultados y funciones diferenciadas como la redacción con inteligencia artificial. Los marcos de contratación pública como el G-Cloud 14 abren grandes grupos de contratos, pero exigen una certificación rigurosa, lo que influye en las hojas de ruta hacia las opciones ISO 27001, FedRAMP y nube soberana.

Líderes de la Industria de Salas de Datos Virtuales

Vault Rooms Inc.

Citrix Systems Inc.

Drooms GmbH

ShareVault (Pandesa Corporation)

EthosData

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Banco Popular de China emitió Medidas de Gestión de Seguridad de Datos para datos financieros. Los proveedores de salas de datos virtuales están incorporando plantillas de clasificación y algoritmos de puntuación de riesgos para atraer a bancos y aseguradoras nacionales.

- Mayo de 2025: La Universidad de Zhejiang publicó una arquitectura de Espacio de Datos de Confianza bajo orientación nacional, lo que lleva a los proveedores a alinearse con estándares técnicos que se anticipa se volverán obligatorios para la circulación de datos entre industrias.

- Enero de 2025: China hizo cumplir las Regulaciones de Gestión de Seguridad de Datos de Red, elevando el listón del cumplimiento normativo para la protección del ciclo de vida. Los proveedores están acelerando los centros de datos nacionales para preservar el flujo de operaciones que involucran activos chinos.

- Diciembre de 2024: ShareVault reveló nuevos centros de datos europeos y asiáticos y el lanzamiento de Redacción con IA para 2025. El movimiento posiciona a la empresa para captar clientes conscientes de la soberanía y automatizar la eliminación de información de identificación personal a escala.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de salas de datos virtuales como los ingresos globales generados por plataformas de software basadas en la nube o en las instalaciones que permiten a múltiples partes autorizadas almacenar, gestionar e intercambiar archivos confidenciales en un entorno altamente auditado durante eventos como fusiones y adquisiciones, captación de fondos, reestructuraciones, litigios y revisiones de directivos o regulatorias.

Exclusión del alcance: las herramientas genéricas de intercambio de archivos empresariales que carecen de registros de auditoría listos para operaciones, jerarquías de permisos y control de versiones a prueba de manipulaciones quedan fuera del límite del mercado.

Descripción General de la Segmentación

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Basado en la Nube

- En las Instalaciones

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Función Empresarial

- Legal y Cumplimiento Normativo

- Gestión Financiera (Fusiones y Adquisiciones, Captación de Fondos, Reestructuración)

- Gestión de Propiedad Intelectual

- Ventas y Marketing / Asociaciones de Canal

- Otras Funciones Empresariales

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Servicios Gubernamentales, Sector Público y Legales

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a arquitectos de software de salas de datos virtuales, abogados especializados en privacidad de datos, gestores de operaciones de banca de inversión y responsables de TI de grandes empresas en América del Norte, Europa y Asia. Estas discusiones aclararon el promedio de salas de operaciones abiertas por transacción, los recuentos típicos de páginas, la profundidad de los niveles de permisos y la rotación anual esperada de usuarios, lo que nos permitió ajustar los supuestos de utilización y precios.

Investigación Documental

Comenzamos mapeando el universo de la demanda utilizando fuentes de libre acceso y alta confiabilidad, como los archivos de la Comisión de Bolsa y Valores de EE. UU. (Edgar), las estadísticas de fusiones y adquisiciones del Banco Central Europeo y los conjuntos de datos de inversión transfronteriza de la OCDE, que señalan el flujo de operaciones e impulsan la adopción de salas de datos virtuales. Las asociaciones industriales como la Asociación para el Crecimiento Corporativo y la Asociación Internacional de Profesionales de la Privacidad ayudaron a nuestro equipo a rastrear las normas evolutivas de diligencia y cumplimiento normativo, mientras que las bases de datos de patentes (Questel) y los agregadores de noticias (Dow Jones Factiva) identificaron cambios tecnológicos y movimientos de proveedores.

Los informes gubernamentales sobre ciberataques, las entrevistas en la prensa especializada y las presentaciones seleccionadas de empresas anclaron las tasas de adopción de referencia, los volúmenes promedio de proyectos y los rangos de precios. Esta lista es ilustrativa; se consultaron muchas otras fuentes para corroborar las cifras y cerrar las brechas de datos.

Dimensionamiento del Mercado y Previsión

Un modelo descendente comienza con las fusiones y adquisiciones globales anunciadas, la captación de capital y las presentaciones de quiebra para derivar el grupo potencial de transacciones, que luego se multiplican por las tasas de penetración verificadas de salas de datos virtuales y el precio de venta promedio combinado. Las verificaciones ascendentes, los resúmenes de ingresos de proveedores y los recuentos de licencias muestreados, validan y, cuando es necesario, ajustan los totales. Las variables principales incluyen el volumen trimestral en dólares de fusiones y adquisiciones, los recuentos de operaciones de capital de riesgo, el promedio de páginas de documentos por sala, la inflación de suscripciones de SaaS, las multas regionales por protección de datos y las tendencias de precios de la nube pública. Una regresión multivariante con estos predictores genera la previsión para 2025-2030; el análisis de escenarios captura el potencial alcista de la redacción habilitada por inteligencia artificial y el potencial bajista de ciclos de operaciones más lentos. Cualquier déficit ascendente se cubre mediante proxies de penetración calibrados en lugar de datos especulativos.

Validación de Datos y Ciclo de Actualización

Nuestros resultados pasan por tres etapas de revisión interna, verificaciones de varianza frente a señales independientes y una llamada de reconciliación con los entrevistados clave. Los modelos se actualizan cada doce meses, con actualizaciones intermedias activadas por regulaciones materiales o impactos macroeconómicos, y un pase final del analista ocurre antes de cada entrega al cliente.

Por Qué Nuestra Línea de Base del Mercado de Salas de Datos Virtuales Merece Confianza

Los valores de mercado publicados a menudo divergen porque las empresas eligen diferentes alcances de plataforma, tratan los ingresos por servicios de manera inconsistente o reportan trayectorias de crecimiento agresivas.

Los principales factores de divergencia incluyen: algunos editores clasifican las herramientas básicas de intercambio de archivos como salas de datos virtuales, otros asumen que cada operación anunciada utiliza salas de datos premium, y varios aplican una escalada de precios uniforme en lugar de tendencias de precio de venta promedio específicas por región. Mordor Intelligence reporta únicamente plataformas que cumplen con estándares estrictos de auditoría, marcas de agua y permisos, y ancla los precios a facturas de usuarios verificadas. Luego revisa el modelo anualmente, lo que reduce la volatilidad.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 3,34 mil millones de USD (2025) | ||

| 2,42 mil millones de USD (2024) | Consultora Global A | incluye almacenamiento básico en la nube y aplica una CAGR constante del 22% sin verificaciones de precio de venta promedio regional |

| 2,83 mil millones de USD (2024) | Revista Especializada B | incorpora plataformas de descubrimiento electrónico legal en el alcance, ignora los ingresos por servicios y utiliza recuentos de operaciones de una sola fuente |

Estas comparaciones muestran por qué la rigurosa delimitación del alcance, las variables verificadas y la actualización anual de Mordor Intelligence producen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de salas de datos virtuales para 2031?

Se espera que el mercado de salas de datos virtuales alcance los 5,97 mil millones de USD para 2031, basándose en una CAGR del 10,17% desde su línea de base de 3,34 mil millones de USD en 2025.

¿Qué región crecerá más rápido durante el período de previsión?

Asia-Pacífico lidera con una CAGR del 14,02% impulsada por los mandatos de seguridad de datos de China y un auge en las fusiones y adquisiciones de tecnología y ciencias de la vida.

¿Por qué las PYMEs están adoptando salas de datos virtuales a una tasa más alta que antes?

Los precios de suscripción a partir de 15 a 250 USD por usuario al mes y la implementación simplificada en la nube han eliminado las barreras de costo y complejidad para las empresas más pequeñas.

¿Cómo están reformando las herramientas de inteligencia artificial la funcionalidad de las salas de datos virtuales?

La inteligencia artificial integrada realiza extracción de cláusulas, puntuación de riesgos y redacción automatizada, reduciendo el tiempo de diligencia y mejorando el cumplimiento normativo para transacciones complejas.

¿Cuál es el mayor impulsor regulatorio que influye en la demanda de salas de datos virtuales en Europa?

La Ley de Datos de la UE, vigente desde septiembre de 2025, impone obligaciones de intercambio de datos e interoperabilidad que requieren plataformas seguras y auditables.

¿Qué industria de usuario final tiene previsto expandirse más rápidamente y por qué?

Salud y ciencias de la vida crecerá a una CAGR del 14,88% debido a los requisitos especializados para datos de ensayos clínicos, presentaciones de eCTD y licencias de propiedad intelectual.

Última actualización de la página el: