Tamaño y Participación del Mercado de Planificación de Recursos Empresariales en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 56.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 138.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Planificación de Recursos Empresariales en la Nube por Mordor Intelligence

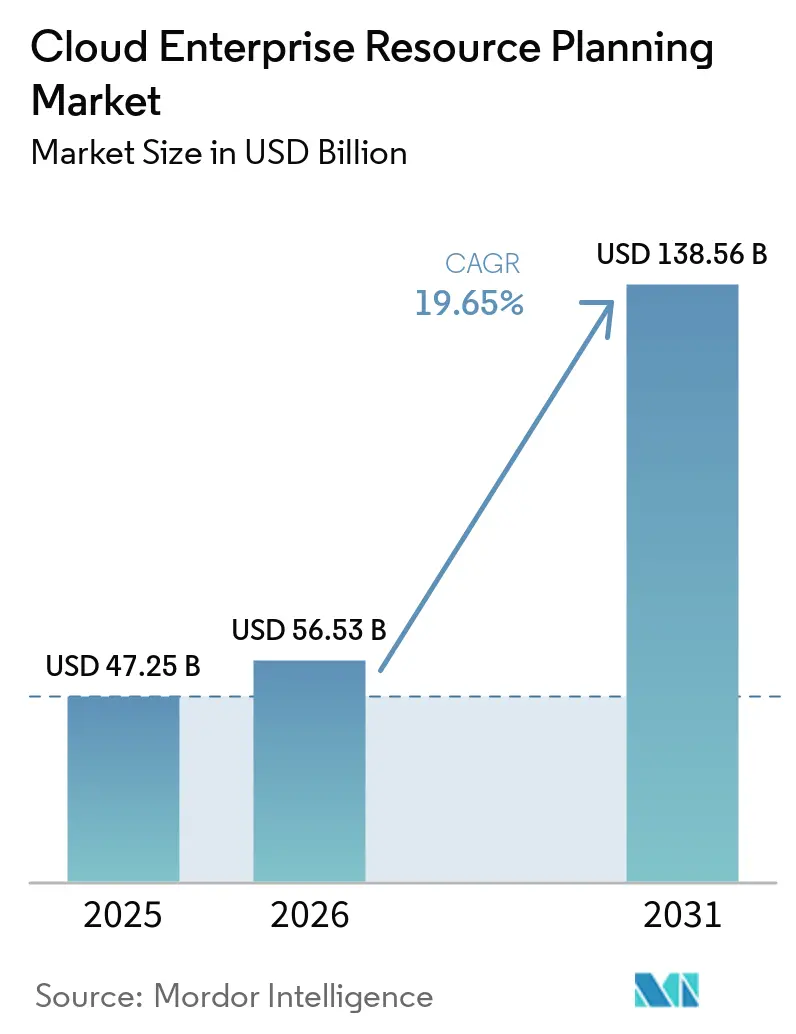

Se proyecta que el tamaño del Mercado de Planificación de Recursos Empresariales en la Nube se expanda desde USD 47.250 millones en 2025 y USD 56.530 millones en 2026 hasta USD 138.560 millones en 2031, registrando una CAGR del 19,65% entre 2026 y 2031. Esta trayectoria está respaldada por empresas que consideran el acceso a datos en tiempo real, la agilidad operativa y la economía de suscripción como elementos no negociables de la transformación digital. Las iniciativas de nube soberana y la rápida incorporación de funciones de IA mantienen dinámicas las decisiones de implementación, mientras que la accesibilidad de las suscripciones sostiene el impulso entre los usuarios pequeños y medianos. El posicionamiento competitivo gira ahora en torno a flujos de trabajo inteligentes, extensibilidad de bajo código y centros de datos localizados que abordan regímenes regulatorios divergentes. El mercado continúa su transición desde entornos tradicionales locales hacia arquitecturas multiinquilino basadas en el consumo que ofrecen un tiempo de obtención de valor más rápido y un menor costo total de propiedad.

Conclusiones Clave del Informe

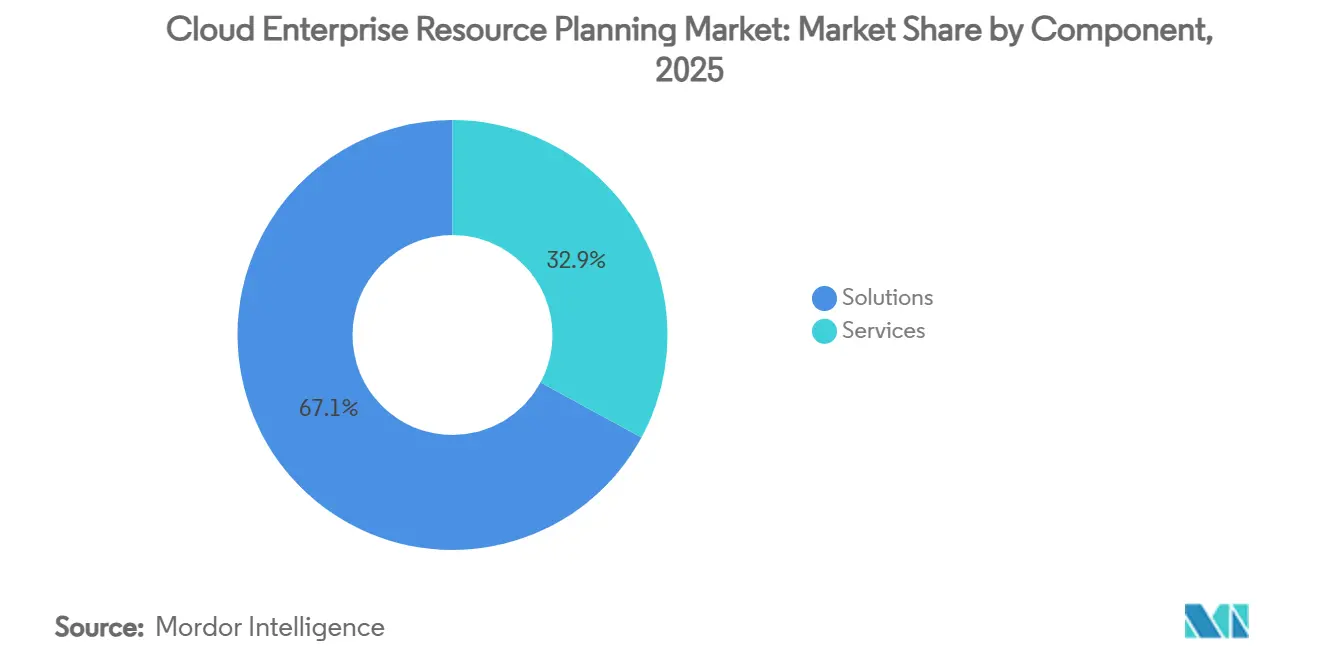

- Por componente, las soluciones lideraron con el 67,10% de la participación del mercado de planificación de recursos empresariales en la nube en 2025; se prevé que los servicios se expandan a una CAGR del 24,95% hasta 2031.

- Por modelo de implementación, la nube pública capturó el 63,78% de la participación de mercado en 2025, mientras que la nube privada avanza a una CAGR del 22,10% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 59,10% de la participación del mercado de ERP en la nube en 2025; se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 20,65% hasta 2031.

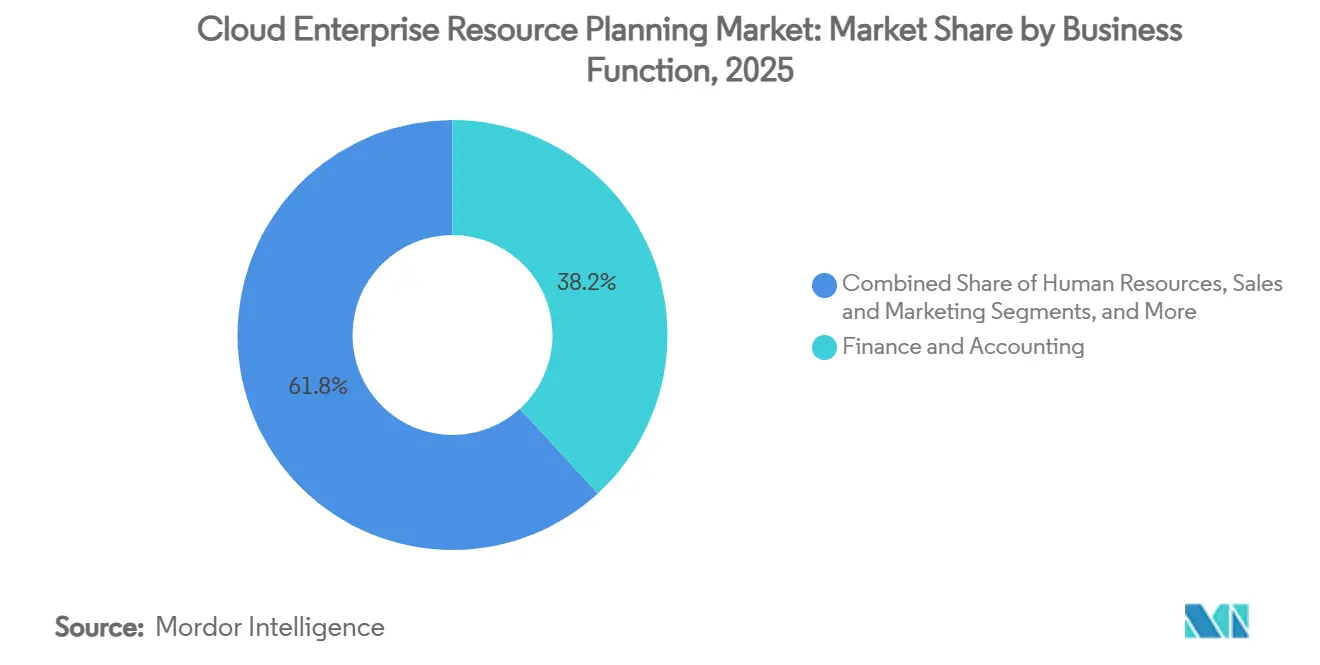

- Por función empresarial, las finanzas representaron el 38,20% del tamaño del mercado en 2025, aunque los recursos humanos se expanden a una CAGR del 23,95% hasta 2031.

- Por industria, BFSI concentró el 28,55% de la participación del mercado en 2025, mientras que el sector sanitario registró la CAGR proyectada más alta del 21,75% hasta 2031.

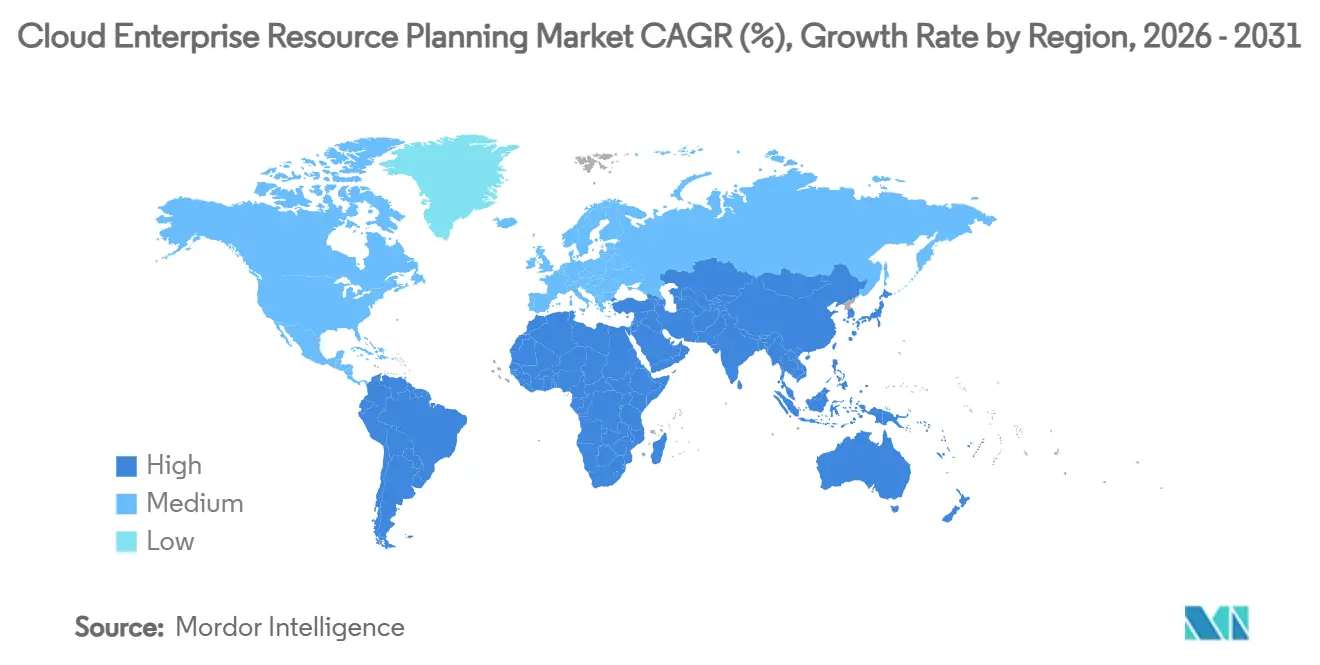

- Por geografía, América del Norte lideró con el 35,10% de la participación en ingresos en 2025; se prevé que Asia-Pacífico registre una CAGR del 27,10% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Planificación de Recursos Empresariales en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de Analítica Predictiva Impulsada por IA | +4.2% | Global, ganancias tempranas en América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Accesibilidad de Suscripciones para Pymes | +3.8% | Global, fuerte en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Arquitecturas de ERP de Microservicios Componibles | +3.1% | América del Norte, UE, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Implementaciones de Nube Soberana Impulsadas por la Soberanía de Datos | +2.9% | UE, núcleo de Asia-Pacífico, América del Norte selectiva | Largo plazo (≥ 4 años) |

| API de ERP Integradas en Marketplaces para Microempresas | +2.4% | Global, concentración en mercados emergentes | Mediano plazo (2-4 años) |

| Impulso de la Transformación Digital en Asia-Pacífico | +2.2% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Integración de analítica predictiva impulsada por IA

La Inteligencia Artificial transforma los sistemas de ERP en la nube de herramientas centradas en informes retrospectivos a plataformas que permiten la toma de decisiones prospectiva. Las organizaciones que han integrado IA en sus sistemas de ERP han reportado mejoras operativas significativas, incluyendo una reducción del 25% en los tiempos de entrega y una disminución del 15% en los costos operativos. Estas mejoras se logran mediante algoritmos de cadena de suministro en tiempo real que optimizan los procesos y mejoran la eficiencia. SAP reveló que las funciones impulsadas por IA estuvieron incluidas en la mitad de todos los acuerdos de ERP cerrados en el cuarto trimestre de 2024, destacando la creciente demanda de soluciones de ERP inteligentes. De manera similar, Oracle experimentó un crecimiento secuencial del 115% en sus servicios de base de datos multinube con capacidades de IA integradas en el cuarto trimestre de 2025, subrayando el enfoque de la empresa en ofrecer flujos de trabajo inteligentes y sistemas avanzados de apoyo a la toma de decisiones.[1]Oracle Corporation, "Oracle anuncia los resultados del cuarto trimestre fiscal 2025," oracle.com Las empresas manufactureras incrementan sus presupuestos para incorporar el mantenimiento predictivo y la planificación de la producción, reforzando la IA como una necesidad competitiva más que un complemento marginal.

Accesibilidad de suscripciones para pymes

Los precios de suscripción eliminan la barrera de gasto de capital que anteriormente impedía a las empresas más pequeñas acceder a software de nivel empresarial. Este cambio ha permitido a empresas de todos los tamaños adoptar soluciones avanzadas sin inversiones iniciales significativas. Por ejemplo, la base de clientes de NetSuite de 18.844 en 2024 representó una participación del 10,35% en el mercado de informes financieros, mostrando la creciente adopción de soluciones de ERP basadas en suscripción.[2]6sense, "Participación de Mercado y Clientes de NetSuite," 6sense.com Adicionalmente, la adquisición de Acumatica por parte de Vista Equity Partners por USD 2.000 millones subraya la creciente importancia de las cuotas mensuales predecibles, que se alinean bien con las necesidades de flujo de caja de las pequeñas y medianas empresas (pymes). Este modelo no solo apoya a las pymes en la gestión de sus restricciones financieras, sino que también proporciona a los proveedores un flujo de ingresos estable, fomentando oportunidades de crecimiento. Como resultado, las pymes consideran cada vez más el ERP en la nube como una herramienta estratégica para escalar sus operaciones de manera eficiente sin necesidad de contratar extensos equipos de TI.

Arquitecturas de ERP de microservicios componibles

Las empresas están desplazando cada vez más sus preferencias hacia pilas modulares en lugar de suites monolíticas tradicionales. Este cambio está impulsado por la flexibilidad y eficiencia de la arquitectura de microservicios, que permite a las organizaciones activar únicamente las capacidades que requieren. Este enfoque no solo acelera los plazos de implementación, sino que también reduce significativamente los costos de personalización. Además, el diseño de microservicios mejora la resiliencia del sistema al aislar los fallos, minimizando así el riesgo de interrupciones generalizadas. Un estudio revisado por pares respalda esto, destacando que los microservicios mejoran la fiabilidad general del sistema. Asimismo, la adopción de tecnología de contenedores simplifica la integración con aplicaciones específicas del sector, permitiendo a las empresas lograr retornos sobre la inversión (ROI) más rápidos al tiempo que reducen la dependencia de un único proveedor, mitigando así los riesgos de dependencia exclusiva del proveedor.

Implementaciones de nube soberana impulsadas por la soberanía de datos

Las normas jurisdiccionales en conflicto han elevado la importancia de la residencia de datos como factor crítico en las decisiones de adquisición. Para abordar estos requisitos, Accenture y Google Cloud han establecido una región de nube soberana en Arabia Saudita, permitiendo el cumplimiento de los mandatos nacionales mientras se mantiene la escalabilidad y la eficiencia operativa. Este desarrollo pone de relieve la creciente tendencia de las industrias reguladas a adoptar soluciones en la nube que garantizan que los datos sensibles permanezcan dentro de sus fronteras. La Alianza de Seguridad en la Nube enfatiza aún más este cambio, señalando la creciente dependencia de las regiones de nube soberana por parte de industrias que deben adherirse a estrictas regulaciones de localización de datos y seguridad.[3]Alianza de Seguridad en la Nube, "Nubes Soberanas: Equilibrando el Cumplimiento y la Innovación," cloudsecurityalliance.org Las ofertas soberanas combinan el cumplimiento local con catálogos de servicios globales, redefiniendo la presencia de los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas Locales Heredados | -2.8% | Global, aguda en América del Norte, UE | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad y Cumplimiento en Entornos Multiinquilino | -2.1% | Global, elevada en BFSI, Sanidad | Mediano plazo (2-4 años) |

| Inflación del Costo Total de Propiedad por Tarifas de Salida de Hiperescaladores | -1.7% | Global, sensible al costo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Talento en Extensión de ERP de Bajo Código | -1.4% | América del Norte, UE, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de integración con sistemas locales heredados

Las empresas con código personalizado de décadas de antigüedad enfrentan desafíos significativos durante los procesos de migración, lo que frecuentemente resulta en plazos prolongados. Para abordar estas dificultades, SAP ha extendido el soporte convencional para sus sistemas hasta 2033, proporcionando a las organizaciones tiempo adicional para gestionar estas transiciones de manera efectiva.[4]ASUG, "La Estrategia de IA Empresarial de SAP Impulsa la Adopción," asug.com Las empresas manufactureras, en particular, experimentan duraciones de proyecto prolongadas debido a la complejidad de sus sistemas de producción especializados y la necesidad de rigurosos ciclos de validación. Estos factores frecuentemente llevan a que los presupuestos de los proyectos superen las estimaciones iniciales, ya que las empresas asignan recursos adicionales para garantizar una implementación exitosa y el cumplimiento de los requisitos operativos.

Preocupaciones de seguridad y cumplimiento en entornos multiinquilino

Las instituciones financieras y sanitarias siguen siendo cautelosas respecto a los riesgos asociados con la infraestructura compartida. La Alianza de Seguridad en la Nube destaca que los diseños multiinquilino pueden aumentar significativamente las superficies de ataque potenciales, haciendo los sistemas más vulnerables a brechas de seguridad. Además, estos diseños complican las pistas de auditoría, dificultando el mantenimiento del cumplimiento con estrictos requisitos regulatorios. Para abordar estas preocupaciones, algunas organizaciones optan por instancias de nube dedicadas. Si bien este enfoque sacrifica las ventajas de costo de las economías de escala, proporciona un mayor control sobre el aislamiento de datos y garantiza una mejor alineación con los estándares regulatorios, ofreciendo una solución más segura y conforme para las industrias sensibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las soluciones mantienen el liderazgo mediante la consolidación de plataformas

Las soluciones representaron el 67,10% de la participación del mercado de planificación de recursos empresariales en la nube en 2025, ya que las empresas prefirieron suites integradas que agilizan las finanzas, la cadena de suministro y los recursos humanos en un único entorno. El dominio se deriva del atractivo de un modelo de datos único que elimina los silos y simplifica la gobernanza. Sin embargo, los servicios registran la CAGR más rápida del 24,95% y profundizarán el tamaño del mercado a medida que las organizaciones dependan de socios consultores para las hojas de ruta de migración y la optimización continua. Los compromisos de implementación se están expandiendo porque los entornos heredados requieren una limpieza de datos compleja y una reingeniería de procesos. Los servicios gestionados están ganando mayor tracción entre las pymes que prefieren externalizar el mantenimiento del ERP y centrarse en actividades generadoras de ingresos. El auge de las funciones de IA aumenta la demanda de formación y gestión del cambio, reforzando la resiliencia de los ingresos por servicios.

El segmento de soluciones también se ve impulsado por las inversiones de los proveedores en plantillas industriales preconfiguradas que reducen los plazos de implementación. Los proveedores agrupan complementos de analítica y automatización robótica de procesos para aumentar el valor de la suscripción. A medida que la adopción de IA se amplía, las hojas de ruta de soluciones enfatizan cada vez más el aprendizaje automático integrado para la detección de anomalías. Estas innovaciones mantienen el dominio de los ingresos por soluciones al tiempo que permiten a los socios de servicios monetizar el soporte del ciclo de vida. En general, la consolidación de plataformas continúa dando forma al comportamiento de compra y sostiene el mercado más amplio de ERP en la nube.

Por Modelo de Implementación: La nube pública amplía su alcance mientras la nube privada acelera

La nube pública capturó el 63,78% de la participación de mercado en 2025, respaldada por precios de consumo, actualizaciones automatizadas y centros de datos distribuidos globalmente. Las configuraciones estandarizadas reducen los costos de implementación y permiten un acceso rápido a nuevas funciones, resonando con las empresas que buscan velocidad sobre una personalización intensiva. El modelo de nube privada, con una CAGR del 22,10%, refleja el creciente escrutinio regulatorio que requiere entornos aislados sin sacrificar la elasticidad de la nube. Industrias como la banca y la sanidad requieren un mayor control sobre el cifrado, las pistas de auditoría y la localización.

Las estrategias híbridas emergen como un punto intermedio pragmático. Las empresas mantienen las cargas de trabajo sensibles dentro de instancias privadas mientras trasladan los módulos menos regulados a regiones públicas, controlando así el riesgo y optimizando los costos. Esta flexibilidad se alinea con los mandatos de nube soberana que exigen la residencia de datos en el país. Las hojas de ruta de los proveedores ahora incluyen el traslado automatizado de cargas de trabajo y motores de políticas consistentes en entornos públicos y privados. En conjunto, la diversidad de implementación reduce los temores de dependencia exclusiva del proveedor y amplía el tamaño del mercado de ERP en la nube al ampliar los segmentos de compradores.

Por Tamaño de Empresa: Las grandes empresas lideran pero la adopción de las pymes se dispara

Las grandes empresas mantuvieron el 59,10% de la participación del mercado de ERP en la nube en 2025, reflejando su necesidad de estandarizar procesos en subsidiarias globales. Los despliegues multinacionales requieren una gestión del cambio extensiva, soporte multilingüe y complejas conciliaciones entre empresas, haciendo indispensables las suites con todas las funciones. No obstante, las suscripciones de las pymes crecen a una CAGR del 20,65%, impulsadas por cuotas mensuales predecibles y una incorporación simplificada. Los modelos de suscripción se alinean bien con las realidades del flujo de caja de las pymes, eliminando el obstáculo del gasto de capital.

Las pymes también están aprovechando los paquetes aceleradores que agrupan asistentes de configuración, plantillas industriales y aplicaciones de marketplace. Estas ofertas aplanan las curvas de adopción y elevan el tiempo de obtención de valor, impulsando aún más el interés de las pymes. Los proveedores que se dirigen a nichos del mercado medio con funcionalidad lista para la industria y personalización de bajo código disfrutan de ciclos de ventas más ágiles. En consecuencia, el mercado general de planificación de recursos empresariales en la nube se beneficia de los ciclos de renovación paralelos de las grandes empresas y los primeros despliegues de las pymes.

Por Función Empresarial: El dominio de las finanzas se encuentra con el dinamismo de los recursos humanos

Los módulos de finanzas y contabilidad representaron el 38,20% del mercado en 2025, ya que la elaboración de informes financieros precisos es de importancia crítica para la misión y se beneficia de la estandarización global. Las empresas comúnmente inician sus recorridos de ERP con las finanzas centrales para establecer una única fuente de verdad para transacciones, auditorías y presentaciones de cumplimiento. Sin embargo, se prevé que las soluciones de recursos humanos se expandan a una CAGR del 23,95% a medida que la retención del talento, el trabajo híbrido y la analítica de la fuerza laboral ascienden a prioridades de nivel directivo.

Los módulos de recursos humanos integran la gestión del aprendizaje, los portales de experiencia del empleado y la analítica de compromiso impulsada por IA, permitiendo a las organizaciones mejorar la productividad y la satisfacción de la fuerza laboral. Estas integraciones permiten que los recursos humanos transiten de un sistema tradicional de back-office a una plataforma de planificación estratégica que desempeña un papel crítico en la configuración de iniciativas de diversidad, programas de recualificación y planificación de la sucesión. Mientras tanto, las funciones financieras están experimentando avances significativos mediante la adopción de consolidación en tiempo real integrada, informes automatizados e información predictiva sobre el flujo de caja. Estas innovaciones permiten a los equipos financieros tomar decisiones más informadas y mejorar la eficiencia operativa. La convergencia de las funciones de recursos humanos y finanzas se ve facilitada aún más por modelos de datos unificados, que proporcionan una visión integral de la planificación y asignación de recursos a nivel empresarial. Esta alineación entre recursos humanos y finanzas está impulsando un crecimiento sostenido en el mercado, a medida que las empresas adoptan cada vez más soluciones integradas para agilizar las operaciones y mejorar los procesos de toma de decisiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria Usuario Final: El liderazgo de BFSI enfrenta la disrupción del sector sanitario

BFSI mantuvo el 28,55% de la participación de mercado en 2025, impulsado por estrictos requisitos de informes regulatorios y gestión de riesgos. Los bancos y las aseguradoras dependen cada vez más de las soluciones de ERP en la nube para integrar los canales de front-office, los sistemas bancarios centrales y las operaciones financieras en un único libro mayor auditable. Esta integración mejora la transparencia, el cumplimiento y la eficiencia operativa. Simultáneamente, se proyecta que el sector sanitario alcance una sólida CAGR del 21,75% a medida que los proveedores se centran en digitalizar los recorridos de los pacientes, garantizar el cumplimiento regulatorio y optimizar la logística de la cadena de suministro. La adopción de la planificación de recursos empresariales en la nube en el sector sanitario se ve impulsada aún más por la necesidad de agilizar las operaciones, mejorar la atención al paciente y gestionar los recursos de manera efectiva.

En la manufactura, las iniciativas de la Industria 4.0 integran los sensores del piso de producción con el ERP para habilitar el mantenimiento predictivo y el control de calidad en tiempo real. Las agencias gubernamentales modernizan las plataformas de servicios al ciudadano incorporando back-ends de ERP en portales digitales que cumplen con los mandatos de soberanía de datos. Los minoristas y las empresas de comercio electrónico integran la gestión de pedidos omnicanal para orquestar el inventario, los precios y la experiencia del cliente desde un centro de ERP centralizado. El impulso entre industrias diversifica los flujos de ingresos y amplifica el mercado.

Análisis Geográfico

América del Norte representó el 35,10% de los ingresos globales en 2025, impulsada por una infraestructura de nube madura y un profundo ecosistema de socios de implementación. Las empresas utilizan el mercado de planificación de recursos empresariales en la nube para renovar las suites heredadas, consolidar los silos de datos y alinearse con los regímenes de cumplimiento en evolución, como las normas de modernización de la Comisión de Bolsa y Valores de los Estados Unidos. La presencia de los principales hiperescaladores garantiza un acceso de baja latencia y una entrega continua de funciones. Además, las entidades transfronterizas aprecian los marcos de privacidad de datos a nivel regional que simplifican los despliegues multinacionales.

Asia-Pacífico ofrece la CAGR más rápida del 27,10%, impulsada por programas de digitalización gubernamental y un crecimiento económico acelerado. El gasto de China en infraestructura de nube de USD 9.200 millones en 2023, con Alibaba Cloud al 39%, Huawei al 19% y Tencent al 15%, enmarca la escala de la inversión regional. Los países del Sudeste Asiático aprovechan esta infraestructura a través de alianzas estratégicas, mientras que Japón enfatiza la modernización de las cadenas de suministro manufactureras. El mercado de ERP en la nube obtiene un impulso adicional de los campeones de software locales que empaquetan soluciones específicas de la industria para las pymes orientadas a la exportación.

Europa muestra una expansión estable, arraigada en el cumplimiento del RGPD y las hojas de ruta de nube soberana. Las empresas adoptan modelos híbridos que mantienen los datos sensibles dentro de las fronteras de la UE mientras aprovechan las regiones extranjeras para flujos de trabajo menos regulados. Los hiperescaladores se asocian con empresas de telecomunicaciones locales para construir zonas de nube de confianza, habilitando proyectos del sector público que requieren control local. Mientras tanto, Oriente Medio y África observan despliegues emergentes a medida que los gobiernos lanzan programas de gobierno electrónico y diversifican las economías alejándose de los hidrocarburos. Estas dinámicas en conjunto amplían el tamaño del mercado y profundizan los esfuerzos de localización de los proveedores.

Panorama Competitivo

La concentración del mercado es moderada. SAP, Oracle y Microsoft representan la mayoría de los ingresos mundiales. SAP registró EUR 4.250 millones (aproximadamente USD 4.790 millones) en ingresos de ERP en la nube en el primer trimestre de 2025, reflejando un aumento interanual del 34%, impulsado por una fuerte adopción en industrias como la manufactura, el comercio minorista y la sanidad. Los ingresos de Fusion y NetSuite de Oracle alcanzaron USD 2.000 millones en el cuarto trimestre de 2025, respaldados por la creciente demanda de soluciones de ERP integradas entre empresas medianas y grandes. El negocio de Dynamics 365 de Microsoft creció un 16% en el tercer trimestre de 2025 dentro de su cartera de nube de USD 42.400 millones, demostrando su capacidad para satisfacer diversas necesidades empresariales a través de ofertas de ERP escalables y flexibles.

Los movimientos estratégicos enfatizan la IA, la profundidad industrial y los ecosistemas de socios. La adquisición de Acumatica por parte de Vista Equity Partners por USD 2.000 millones amplía su enfoque en los clientes del mercado medio, permitiendo a la empresa fortalecer su posición en la provisión de soluciones de ERP personalizadas para pequeñas y medianas empresas. Oracle y Microsoft profundizaron la colaboración multinube para atender las cargas de trabajo del gobierno de los Estados Unidos que exigen elasticidad, seguridad estricta y cumplimiento de las regulaciones federales. La alianza de IBM con Oracle ofrece automatizaciones de flujo de trabajo impulsadas por IA para industrias reguladas, mejorando la eficiencia operativa y las capacidades de cumplimiento para empresas que operan en sectores como las finanzas y la sanidad.

Los proveedores emergentes capturan nichos verticales a través de arquitecturas nativas de la nube y modelos de implementación componibles. Algunos se centran en la ejecución de manufactura, ofreciendo soluciones especializadas para optimizar los procesos de producción, mientras que otros se dirigen a la facturación por suscripción o la optimización del servicio de campo para abordar desafíos empresariales específicos. El canal de adquisiciones sigue activo a medida que los actores establecidos compran jugadores especializados para cerrar brechas de funcionalidad y ampliar su alcance de mercado. Los socios de servicios se diferencian ofreciendo aceleradores, laboratorios de innovación de bajo código y capas de seguridad gestionada, permitiendo a las empresas implementar soluciones de ERP de manera más rápida y segura. A medida que la IA se convierte en un requisito básico, el frente de batalla se desplaza hacia la gobernanza de datos, las plantillas industriales y las huellas globales de nube soberana, que son cada vez más críticas para abordar las necesidades únicas de las empresas e impulsar una adopción más profunda dentro del mercado de ERP en la nube.

Líderes de la Industria de Planificación de Recursos Empresariales en la Nube

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Global Solutions, Inc.

Workday, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Las plataformas de ERP en la nube, como el ecosistema Oracle NetSuite, están incorporando cada vez más automatización impulsada por IA, analítica predictiva y flujos de trabajo inteligentes para mejorar la eficiencia de las finanzas, los recursos humanos y las operaciones, reduciendo los procesos manuales y habilitando la toma de decisiones en tiempo real.

- Febrero de 2026: Zoho introdujo una plataforma de ERP en la nube con IA integrada, analítica en tiempo real y funciones de cumplimiento, junto con integración de pagos nativa, dirigida a industrias como el comercio minorista, la manufactura y BFSI.

- Octubre de 2025: La startup de ERP nativa de IA DualEntry obtuvo USD 90 millones en financiación, centrándose en la automatización de flujos de trabajo financieros y la aceleración de la migración de ERP para empresas medianas.

- Agosto de 2025: SuperOffice adquirió i-Centrum, fortaleciendo su ecosistema de integraciones y soluciones relacionadas con ERP, apoyando la expansión del software empresarial basado en la nube.

Alcance del Informe del Mercado Global de Planificación de Recursos Empresariales en la Nube

El Mercado de ERP en la Nube se refiere al mercado global de soluciones de planificación de recursos empresariales (ERP) entregadas a través de infraestructura basada en la nube, que permite a las organizaciones gestionar e integrar procesos empresariales centrales como finanzas y contabilidad, ventas y marketing, recursos humanos y otras funciones operativas de manera escalable y rentable.

El Mercado de ERP en la Nube está segmentado por Componente (Soluciones y Servicios), por Implementación (Nube Pública, Nube Privada y Nube Híbrida), por Empresas (Grandes Empresas y Medianas y Pequeñas Empresas), por Función Empresarial (Finanzas y Contabilidad, Ventas y Marketing, Recursos Humanos y Otras Funciones Empresariales), por Industria Usuario Final (BFSI, TI y Telecomunicaciones, Gobierno, Comercio Minorista y Comercio Electrónico, Sanidad y Otras Industrias Usuario Final), por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Tamaños y Previsiones del Mercado se Proporcionan en Términos de Valor (USD) para Todos los Segmentos Anteriores.

| Soluciones |

| Servicios |

| Nube Pública |

| Nube Privada |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Finanzas y Contabilidad |

| Recursos Humanos |

| Ventas y Marketing |

| Cadena de Suministro y Operaciones |

| Otras Funciones Empresariales |

| BFSI |

| TI y Telecomunicaciones |

| Manufactura |

| Gobierno |

| Comercio Minorista y Comercio Electrónico |

| Sanidad |

| Otras Industrias Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Por Tamaño de Empresa Usuario Final | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Función Empresarial | Finanzas y Contabilidad | ||

| Recursos Humanos | |||

| Ventas y Marketing | |||

| Cadena de Suministro y Operaciones | |||

| Otras Funciones Empresariales | |||

| Por Industria Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Manufactura | |||

| Gobierno | |||

| Comercio Minorista y Comercio Electrónico | |||

| Sanidad | |||

| Otras Industrias Usuario Final | |||

| Por Región | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ERP en la nube?

El mercado generó USD 56.530 millones en 2026.

¿A qué velocidad crecerá el mercado de ERP en la nube hasta 2031?

Se prevé que se expanda a una CAGR del 19,65%, alcanzando USD 138.560 millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

Los despliegues de nube privada muestran la CAGR más alta del 22,10% a medida que las industrias reguladas buscan entornos controlados.

¿Por qué se considera la IA un impulsor fundamental en la adopción del ERP en la nube?

La IA integrada reduce los tiempos de entrega en un 25% y disminuye los costos operativos en un 15%, convirtiendo el ERP en una plataforma de apoyo a la toma de decisiones predictiva.

¿Qué región experimentará el mayor crecimiento?

Se proyecta que Asia-Pacífico registre una CAGR del 27,10% debido a los programas de digitalización gubernamental y el creciente gasto en tecnología de las pymes.

Última actualización de la página el: