Tamaño y Participación del Mercado de VDI Basado en la Nube

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

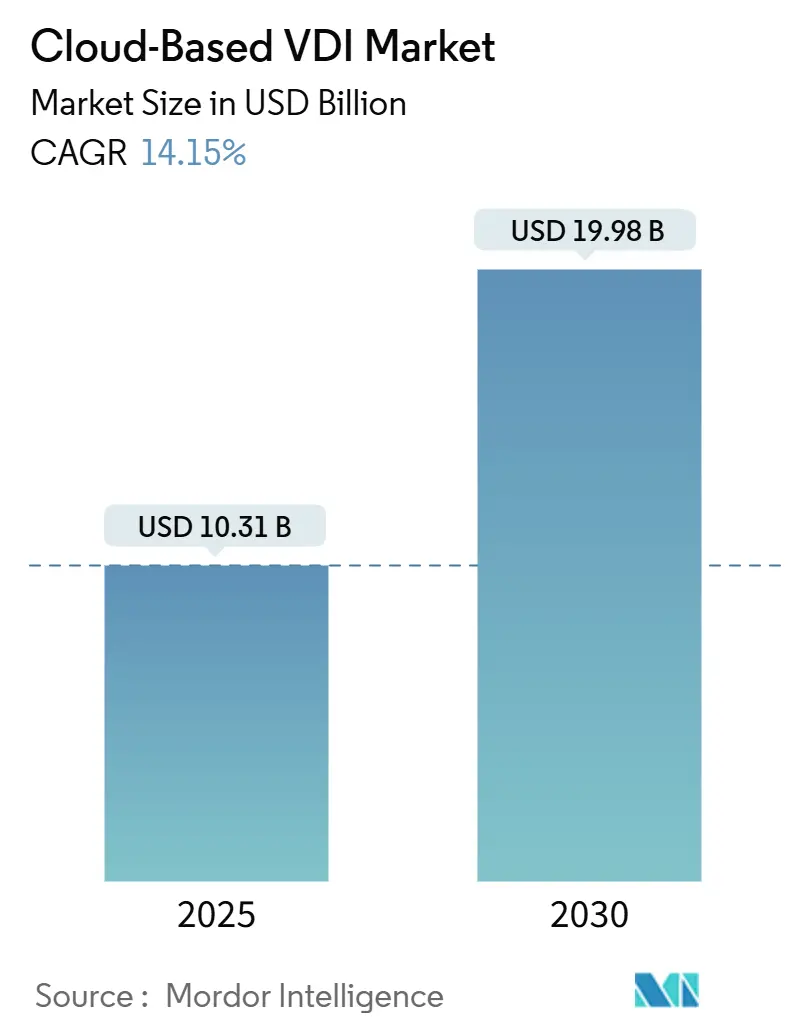

| Tamaño del Mercado (2025) | 10.31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 19.98 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

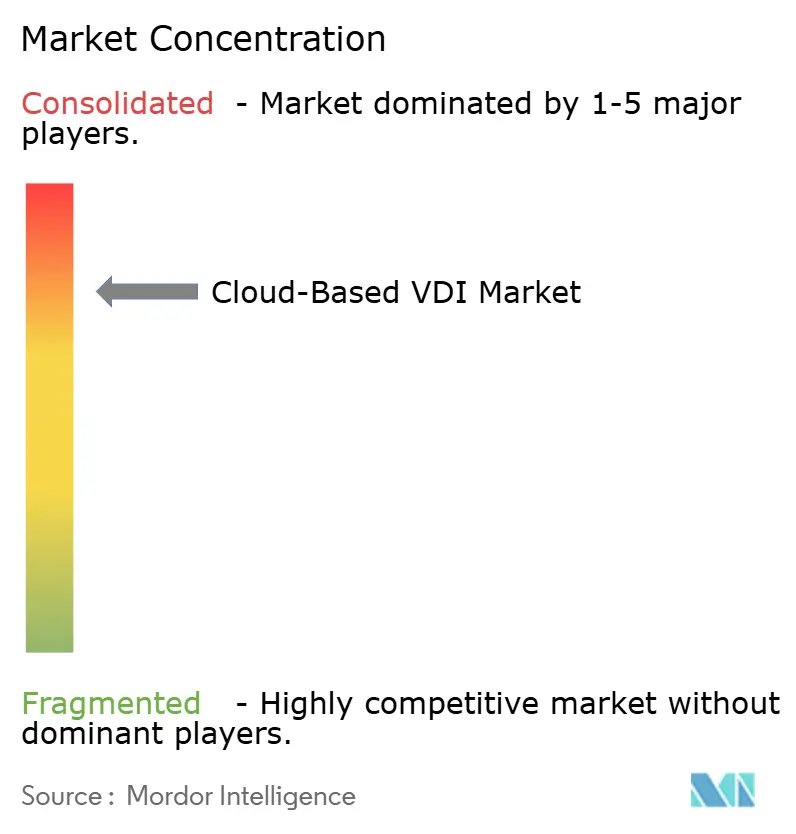

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de VDI Basado en la Nube por Mordor Intelligence

El tamaño del Mercado de VDI Basado en la Nube se estima en 10.310 millones de USD en 2025 y se espera que alcance los 19.980 millones de USD en 2030, a una CAGR del 14,15% durante el período de pronóstico (2025-2030).

El impulso refleja el cambio generalizado de la virtualización en las instalaciones locales hacia los escritorios entregados en la nube, impulsado por la normalización del trabajo híbrido, los mandatos de seguridad de confianza cero y el gasto de capital de los hiperescaladores. La creciente dependencia de las GPU para cargas de trabajo con uso intensivo de gráficos, la rápida adopción de la IA para el análisis de la experiencia del usuario y las leyes de soberanía de datos específicas de cada región dan forma aún más a la demanda. La intensificación de la competencia entre Microsoft Azure Virtual Desktop, Citrix DaaS, Amazon WorkSpaces y ChromeOS Flex de Google Cloud mantiene los precios bajo control al tiempo que acelera la innovación en funcionalidades. Las empresas apuestan por arquitecturas no persistentes para reducir los costos de almacenamiento y disminuir las superficies de ataque, y los proveedores de servicios gestionados amplían el acceso para las pequeñas y medianas empresas, elevando la trayectoria general del mercado de VDI basado en la nube.

Conclusiones Clave del Informe

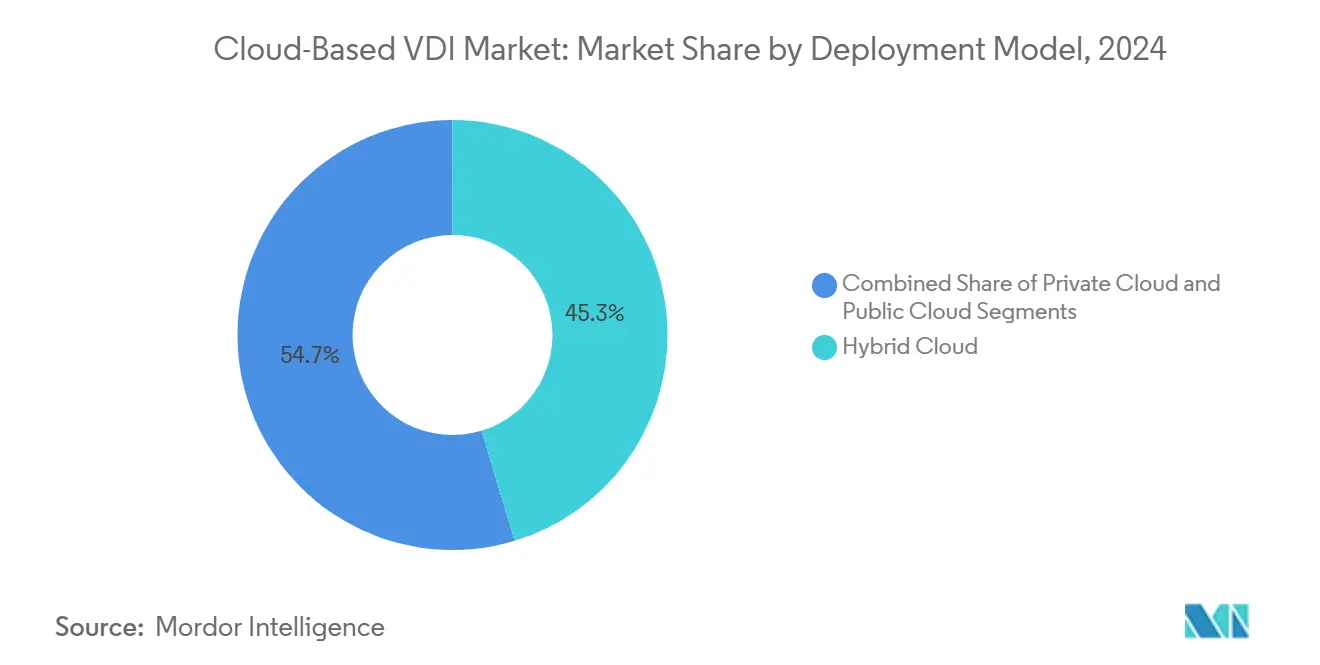

- Por modelo de implementación, la nube híbrida capturó el 45,32% de la participación del mercado de VDI basado en la nube en 2024, mientras que se proyecta que las implementaciones en nube pública avancen a una CAGR del 16,43% hasta 2030.

- Por tamaño de organización, las grandes empresas representaron el 45,76% de la participación en ingresos en 2024, mientras que las pequeñas y medianas empresas se están expandiendo a una CAGR del 16,71% hasta 2030.

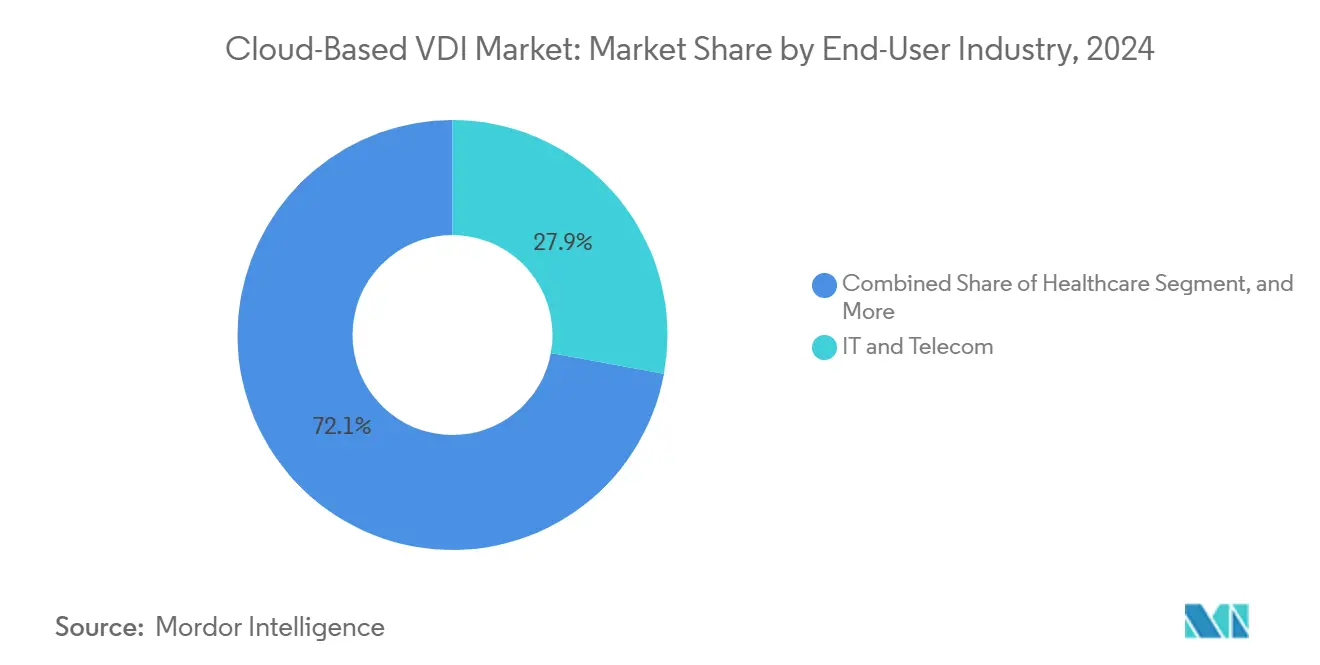

- Por industria de usuario final, TI y telecomunicaciones lideró con el 27,89% de la participación en ingresos en 2024, mientras que se prevé que el sector salud registre la CAGR más rápida del 14,57% hasta 2030.

- Por persistencia de escritorio, las configuraciones no persistentes dominaron con el 59,93% de participación en 2024 y también se proyecta que registren la CAGR más alta del 15,83% durante el período de pronóstico.

- Por geografía, América del Norte lideró con el 37,43% de la participación en ingresos en 2024, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 14,82% hasta 2030.

Tendencias e Información del Mercado Global de VDI Basado en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación del trabajo híbrido y BYOD | +3.2% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Arquitectura centralizada de ahorro de costos | +2.8% | Pymes globales | Corto plazo (≤ 2 años) |

| Escalabilidad y alcance global de los hiperescaladores | +2.1% | Asia-Pacífico, mercados emergentes | Mediano plazo (2-4 años) |

| Imperativos de seguridad y cumplimiento normativo | +2.4% | Europa, sectores verticales de salud | Corto plazo (≤ 2 años) |

| Análisis de experiencia del usuario impulsado por IA | +1.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Implementaciones de GPU en puntos de presencia perimetrales | +1.3% | Centros de manufactura urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación del trabajo híbrido y BYOD

La aceptación corporativa del trabajo híbrido ha convertido el acceso seguro a escritorios en cualquier momento y lugar en un requisito básico. Hackensack Meridian Health migró a 31.000 empleados a terminales basados en ChromeOS y Citrix DaaS, logrando inicios de sesión en menos de cinco segundos mientras mantenía la información de salud protegida fuera de los dispositivos. Implementaciones similares en Bolton NHS redujeron los tiempos de inicio de sesión a 2-3 segundos en clientes ligeros y garantizaron la fidelidad de las imágenes de diagnóstico en 30 instalaciones. La adopción de BYOD complica el control de los terminales, por lo que los proveedores incorporan verificaciones de postura del dispositivo en tiempo real y autenticación contextual, ampliando el mercado de VDI basado en la nube.

Arquitectura centralizada de ahorro de costos

Trasladar los escritorios a la nube reduce los ciclos de actualización, recorta el personal de TI local y disminuye el consumo de energía. El cambio de Gateway Technical College desde un entorno VMware local deficiente hacia V2 Cloud redujo los tickets de soporte diez veces y liberó al personal para tareas estratégicas. [1]V2 Cloud Solutions, "Historia de Cliente de Gateway Technical College," v2cloud.com St. Joseph's Health ahora admite hasta 1.800 sesiones simultáneas de Citrix en 200 servidores gestionados por un equipo de dos personas, lo que evidencia las eficiencias en gastos operativos que alimentan el crecimiento del mercado de VDI basado en la nube. Los ahorros anuales de energía también refuerzan los objetivos de sostenibilidad, fortaleciendo el caso de negocio.

Escalabilidad y alcance global de los hiperescaladores

Microsoft destinó 80.000 millones de USD a centros de datos preparados para IA en 2025, expandiendo las regiones de Azure que alojan Azure Virtual Desktop. El Consejo de Salud del Distrito Sur aprovechó Citrix Cloud para ubicar las cargas de trabajo cerca de los médicos mientras cumplía con las normas de residencia de datos de Nueva Zelanda. La expansión de la presencia en la nube pública reduce la latencia, permite la capacidad de expansión y acerca las instancias de GPU a los usuarios perimetrales, ampliando la base direccionable del mercado de VDI basado en la nube.

Imperativos de seguridad y cumplimiento normativo

Los picos de ransomware y las estrictas leyes de privacidad empujan a las organizaciones hacia escritorios gobernados de forma centralizada. Las adquisiciones de deviceTRUST y Strong Network por parte de Citrix en 2024 añadieron análisis de postura en tiempo real y espacios de trabajo de desarrollo seguros a su plataforma. El Hospital Psiquiátrico de Opava emplea marcas de agua de Citrix y canales cifrados para proteger los datos de los pacientes en 20 edificios. La mejora de las pistas de auditoría y la alineación con la confianza cero fomentan la confianza en la industria de VDI basado en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de ancho de banda y latencia | -2.1% | Regiones rurales y en desarrollo | Mediano plazo (2-4 años) |

| Impacto del costo operativo frente al CapEx amortizado | -1.8% | Pymes sensibles al costo a nivel mundial | Corto plazo (≤ 2 años) |

| Mandatos de residencia/soberanía de datos | -1.5% | Europa, ASEAN, industrias reguladas | Mediano plazo (2-4 años) |

| Dependencia de proveedores por protocolos propietarios | -1.2% | Empresas globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de ancho de banda y latencia

Los escritorios de transmisión en alta definición fallan en conexiones subóptimas. Los dispositivos perimetrales con caché de GPU local ayudan, pero el despliegue de banda ancha rural va a la zaga. Los usuarios sujetos a fluctuaciones reportan caídas en la productividad, frenando parte de la adopción del mercado de VDI basado en la nube. Los proveedores ahora incorporan códecs adaptativos y precarga predictiva, pero las mejoras en el último kilómetro siguen siendo críticas.

Impacto del costo operativo frente al CapEx amortizado

Las facturas de suscripción pueden superar los calendarios de depreciación del hardware heredado. Tras los reajustes de licencias de VMware por parte de Broadcom, algunas empresas enfrentaron incrementos de costos de 3 a 6 veces y migraron a Citrix o plataformas abiertas. Los modelos de costo total que tienen en cuenta los ahorros en energía, espacio y personal mitigan la preocupación, aunque el impacto inicial del costo ralentiza temporalmente las migraciones entre las pymes con presupuesto ajustado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Estrategias Híbridas Impulsan la Flexibilidad

Las implementaciones híbridas capturaron el 45,32% del mercado de VDI basado en la nube en 2024, ya que las empresas fusionaron el cumplimiento normativo local con la elasticidad de la nube pública. El Consejo de Salud del Distrito Sur combinó centros de datos locales con Citrix Cloud para mantener la soberanía mientras preparaba futuras expansiones en Azure. Los servicios de nube pública se están acelerando a una CAGR del 16,43%, respaldados por el auge de los centros de datos de IA de Microsoft y el lanzamiento de Citrix DaaS para Amazon WorkSpaces Core. La nube privada sigue siendo crítica para las cargas de trabajo sensibles: el Hospital Psiquiátrico de Opava aloja Citrix en su propio centro de datos para mantener el control total de los datos.

El impulso de la nube pública proviene del lanzamiento de nuevas regiones, instancias de GPU a tarifa plana y certificaciones ISO/FedRAMP. Se prevé que el tamaño del mercado de VDI basado en la nube para implementaciones públicas añada más de 4.000 millones de USD entre 2025 y 2030. Las alianzas entre proveedores —el pacto de ocho años entre Citrix y Microsoft y la adquisición de CloudJumper por NetApp— simplifican las rutas de migración. La flexibilidad híbrida garantiza la continuidad del negocio, lo que explica por qué las empresas asignan nuevos presupuestos a la orquestación de VDI multinube.

Por Tamaño de Organización: La Adopción por Parte de las Pymes Redefine la Demanda

Las grandes empresas retuvieron el 45,76% de la participación en ingresos, respaldadas por implementaciones como la de Hackensack Meridian Health en 17 hospitales. Sin embargo, las pymes son las de mayor crecimiento con una CAGR del 16,71%, beneficiándose de los modelos de servicios gestionados que eliminan la complejidad arquitectónica. Foundation IT aprovechó Parallels RAS para atender a ingenieros remotos sin administradores de VDI a tiempo completo. [2]Parallels International, "Caso de Estudio de Foundation IT," parallels.com

Los menores costos de entrada, la facturación basada en el consumo y los clientes solo de navegador reducen los obstáculos de incorporación, ampliando el mercado de VDI basado en la nube. Los proveedores lanzan incentivos de migración dirigidos al impacto del costo de las licencias post-VMware. Los proveedores de servicios gestionados agrupan seguridad, respaldo y monitoreo, posicionando la industria de VDI basado en la nube como una herramienta accesible para empresas de 50 puestos, no solo para conglomerados globales.

Por Industria de Usuario Final: El Sector Salud Acelera la Atención Digital

TI y telecomunicaciones representaron el 27,89% de los ingresos, aprovechando las pruebas rápidas de aplicaciones y los entornos de desarrollo seguros. Sin embargo, se proyecta que el sector salud supere a todos los sectores con una CAGR del 14,57% hasta 2030. Queensland Health integra video de Pexip con escritorios Citrix para habilitar consultas virtuales bajo seguridad alineada con HIPAA. La implementación de clientes ligeros de Bolton NHS proporcionó fidelidad de imagen para radiología y redujo el desperdicio de energía.

La telemedicina, los portales de prescripción electrónica y la movilidad clínica las 24 horas del día, los 7 días de la semana impulsan a los hospitales hacia la adopción del mercado de VDI basado en la nube. La implementación de 1.500 puestos de Anunta para un BPO médico confirmó la escalabilidad de las clínicas virtuales seguras. [3]Anunta Technology, "Escalando 1.500 Escritorios Virtuales," anuntatech.com El comercio minorista, la manufactura y la educación continúan con una adopción constante para estaciones de diseño gráfico, paneles de control de calidad y aulas híbridas.

Por Persistencia de Escritorio: Los Escritorios Sin Estado Ganan en Seguridad

Las imágenes no persistentes mantuvieron una participación del 59,93% y sostendrán una CAGR del 15,83%. Los escritorios sin estado desaparecen al cerrar sesión, alineándose con la confianza cero y el RGPD. Las instancias solo en memoria del Hospital Psiquiátrico de Opava limitan el radio de impacto de una brecha. Las imágenes maestras centralizadas reducen la carga de parches, impulsando el mercado de VDI basado en la nube.

Los escritorios persistentes siguen siendo necesarios para los ingenieros que necesitan cachés de CAD locales o los creativos que dependen de complementos personalizados. La deduplicación de almacenamiento y la gestión del entorno del usuario alivian el costo, aunque los consejos de administración con enfoque en la seguridad optan cada vez más por grupos no persistentes para el personal general. Las combinaciones híbridas de ambos modelos están emergiendo como la mejor práctica.

Análisis Geográfico

América del Norte dominó el 37,43% de los ingresos de 2024 gracias a las maduras normas de trabajo híbrido, la profunda presencia de hiperescaladores y la agresiva adopción de la confianza cero. Gigantes de la salud como Hackensack Meridian Health muestran la orquestación multinube y multifabricante a escala. Los mandatos federales y estatales en torno a la protección de datos también agudizan la demanda.

Asia-Pacífico registra la CAGR más rápida del 14,82% hasta 2030. Los hiperescaladores abrieron nuevas regiones en India, Indonesia y Nueva Zelanda, aliviando los obstáculos de localización de datos. La implementación de Citrix Cloud de baja latencia del Consejo de Salud del Distrito Sur ejemplifica la arquitectura consciente del cumplimiento normativo. Sin embargo, los diferentes estatutos de residencia de datos de la ASEAN obligan a los proveedores a ofrecer controles de ubicación granulares, impulsando aún más los diseños híbridos.

Europa muestra un crecimiento constante, impulsado por el RGPD. Los ahorros de energía de los clientes ligeros resuenan en las estrategias de reducción de carbono, como lo evidencia Bolton NHS. Oriente Medio y África y América del Sur son mercados incipientes pero en crecimiento; los despliegues nacionales de 5G y los planes de digitalización del sector público impulsan proyectos piloto de VDI. Los vientos económicos en contra y la conectividad irregular frenan las conversiones a gran escala, aunque los servicios gestionados ayudan a evitar el gasto de capital, ampliando la huella del mercado de VDI basado en la nube.

Panorama Competitivo

La competencia es moderada. Microsoft, Amazon, Google y Citrix tienen colectivamente una porción considerable, aunque los proveedores emergentes se diferencian mediante la especialización vertical y la computación perimetral. La adquisición de Unicon por parte de Citrix en 2025 añadió 2,5 millones de terminales eLux, profundizando el control de los terminales. La compra de la unidad EUC de VMware por parte de KKR redefine la estrategia de Horizon Cloud bajo una nueva propiedad.

La inversión en telemetría de IA es la nueva carrera armamentista. Microsoft destinó 80.000 millones de USD a centros de datos de IA, impulsando el análisis de baja latencia para Azure Virtual Desktop. Citrix combina deviceTRUST y Strong Network para extender la confianza cero hasta el repositorio de código. La adquisición de CloudJumper por NetApp impulsa a los gigantes del almacenamiento hacia la industria de VDI basado en la nube.

Las alianzas de canal también se intensifican. Scale Computing se asoció con Leostream para distribuir clústeres de VDI llave en mano instalables en menos de cuatro horas. Apporto se unió al programa IGEL Ready para aulas con enfoque en el navegador. La competencia de precios se mantiene equilibrada a medida que los proveedores contrarrestan los cambios de precios de VMware destacando la computación a tarifa plana predecible.

Líderes de la Industria de VDI Basado en la Nube

Broadcom Inc.

Citrix Systems, Inc.

Microsoft Corporation

Amazon Web Services, Inc.

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: ZEDEDA integró el soporte de NVIDIA Jetson para escritorios de IA perimetrales.

- Enero de 2025: Citrix cerró su adquisición de Unicon, añadiendo el sistema operativo de terminal eLux.

- Diciembre de 2024: Citrix adquirió deviceTRUST y Strong Network para reforzar la confianza cero.

- Noviembre de 2024: Citrix DaaS se lanzó para Amazon WorkSpaces Core con precios fijos.

Alcance del Informe Global del Mercado de VDI Basado en la Nube

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Educación |

| Gobierno y Sector Público |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Otras Industrias de Usuario Final |

| VDI Persistente |

| VDI No Persistente |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud | |||

| Educación | |||

| Gobierno y Sector Público | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Otras Industrias de Usuario Final | |||

| Por Persistencia de Escritorio | VDI Persistente | ||

| VDI No Persistente | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de VDI basado en la nube?

El tamaño del mercado de VDI basado en la nube alcanzó los 10.310 millones de USD en 2025 y se proyecta que casi se duplique hasta los 19.980 millones de USD en 2030.

¿Qué CAGR se espera para el VDI en la nube hasta 2030?

Se pronostica una CAGR del 14,15% para el período 2025-2030, impulsada por el trabajo híbrido, los mandatos de confianza cero y la expansión de los hiperescaladores.

¿Qué modelo de implementación está creciendo más rápido?

El VDI en nube pública lidera con una CAGR del 16,43% gracias a los nuevos centros de datos regionales y las instancias de GPU a precio fijo.

¿Por qué el sector salud está adoptando el VDI en la nube tan rápidamente?

La telemedicina, la movilidad clínica las 24 horas del día, los 7 días de la semana y las estrictas necesidades de cumplimiento normativo impulsan a los hospitales hacia escritorios sin estado gestionados de forma centralizada.

¿Cuál es la principal restricción para una adopción más amplia del VDI?

El ancho de banda limitado en zonas rurales y el impacto del costo de suscripción para las pymes siguen siendo los mayores obstáculos, aunque las medidas de mitigación están mejorando.

¿Quiénes son los principales proveedores?

Microsoft, Citrix, Amazon y Google ocupan posiciones prominentes, con NetApp, Scale Computing, Apporto y otros expandiéndose mediante estrategias de nicho.

Última actualización de la página el: