Tamaño y Participación del Mercado de Gráficos por Computadora

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 190.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 271.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.34% CAGR |

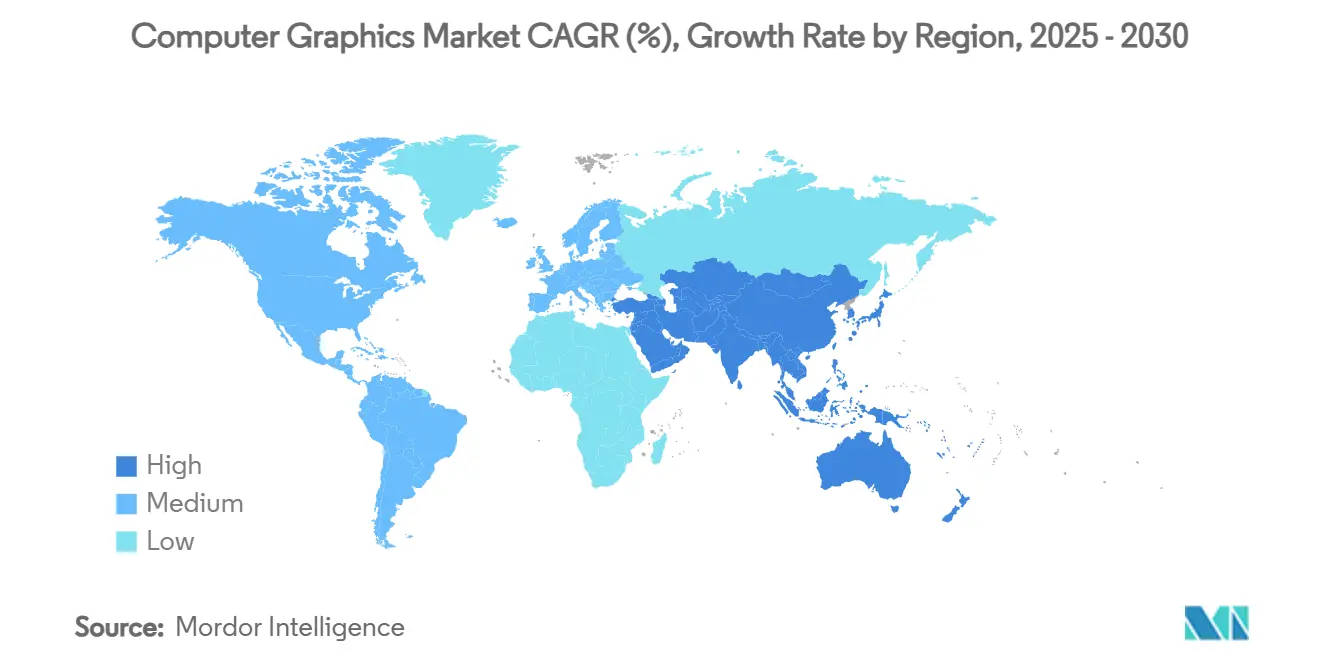

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gráficos por Computadora por Mordor Intelligence

El tamaño del mercado de gráficos por computadora se sitúa en 190,20 mil millones de USD en 2025 y está en camino de alcanzar los 271,02 mil millones de USD en 2030, registrando una CAGR del 7,34% a lo largo del período de pronóstico. Este crecimiento refleja inversiones sostenidas en infraestructura acelerada por GPU, la fusión del renderizado en tiempo real con la inteligencia artificial y la creciente demanda empresarial de flujos de trabajo de visualización alojados en la nube. América del Norte mantiene el liderazgo tecnológico mediante una profunda inversión de capital en GPU para centros de datos, mientras que Asia-Pacífico se acelera impulsada por la modernización manufacturera y la adopción de electrónica de consumo. Las plataformas de software capturan la mayor parte de la creación de valor a medida que los proveedores agrupan diseño, renderizado, colaboración y generación de contenido con inteligencia artificial bajo modelos de suscripción, mientras que los servicios crecen más rápido a medida que las empresas externalizan entornos de gráficos gestionados. Las ventas de hardware continúan aumentando incluso cuando la volatilidad de la cadena de suministro en torno a los nodos avanzados ejerce presión sobre los precios y refuerza el valor estratégico de la capacidad de diseño de semiconductores interno.

Conclusiones Clave del Informe

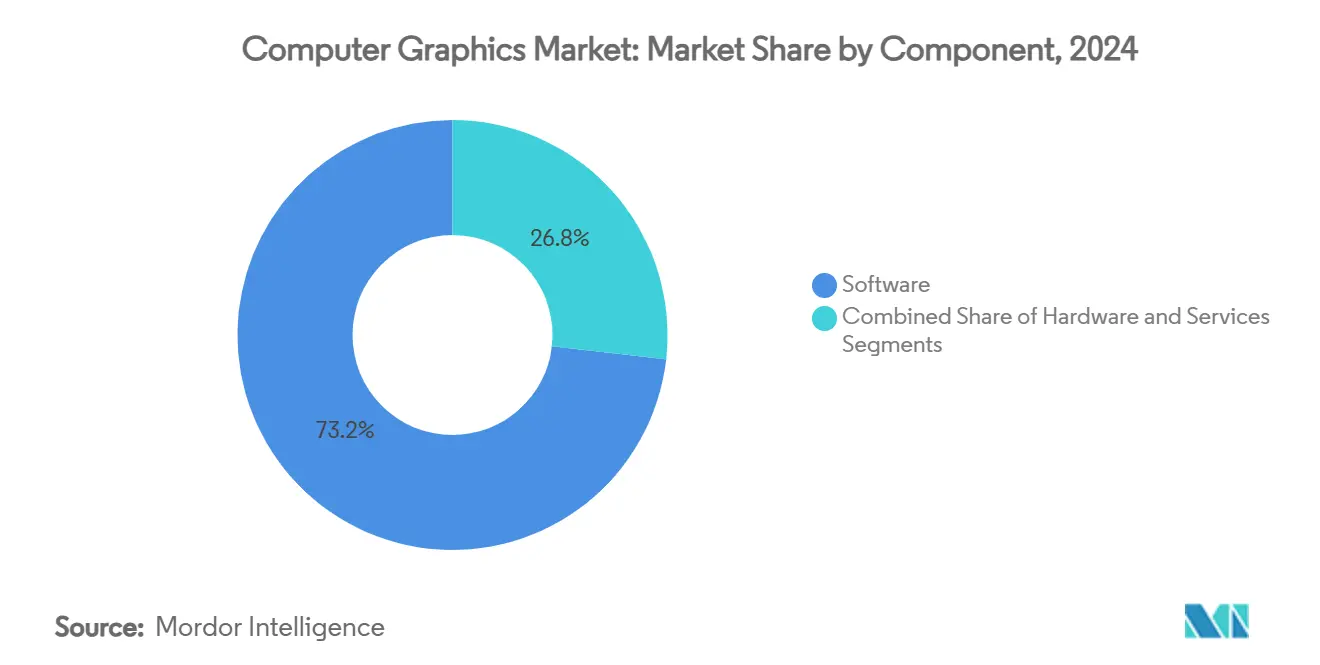

- Por componente, el software representó el 73,2% de la participación del mercado de gráficos por computadora en 2024, mientras que se prevé que los servicios registren una CAGR del 8,8% hasta 2030.

- Por aplicación, los juegos y el entretenimiento contribuyeron con el 42,3% del tamaño del mercado de gráficos por computadora en 2024; se proyecta que la realidad aumentada y virtual avance a una CAGR del 8,5% durante el mismo período.

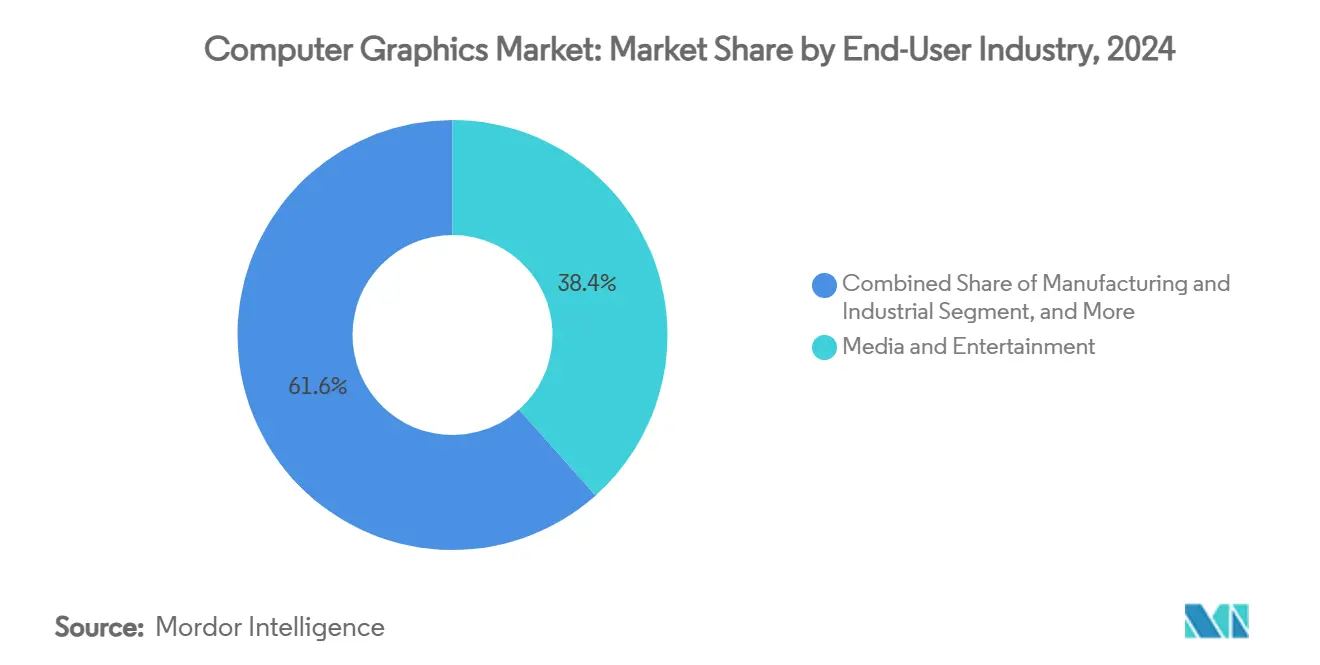

- Por industria de usuario final, los medios y el entretenimiento representaron el 38,4% del tamaño del mercado de gráficos por computadora en 2024, mientras que la atención médica y las ciencias de la vida registran el crecimiento más rápido con una CAGR del 8,2%.

- Por modelo de implementación, los sistemas locales representaron el 66,3% de la participación del mercado de gráficos por computadora en 2024; la implementación en la nube se expande a una CAGR del 8,1% a medida que la GPU como Servicio gana terreno.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,7% en 2024, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 8,4% hasta 2030.

Tendencias e Información del Mercado Global de Gráficos por Computadora

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de juegos y entretenimiento inmersivos | +1.2% | Global, con concentración en América del Norte y APAC | Mediano plazo (2-4 años) |

| Rápida adopción de CAD y modelos 3D en AEC y manufactura | +1.8% | América del Norte y UE, en expansión hacia los centros de manufactura de APAC | Largo plazo (≥ 4 años) |

| Expansión de cargas de trabajo de inteligencia artificial y centros de datos acelerados por GPU | +1.5% | Global, liderado por América del Norte y China | Corto plazo (≤ 2 años) |

| Proliferación de dispositivos de realidad aumentada/virtual e iniciativas de metaverso | +0.9% | América del Norte y UE en adopción temprana, crecimiento en volumen en APAC | Mediano plazo (2-4 años) |

| Renderizado en el borde para infoentretenimiento en vehículos y visualización de ADAS | +1.1% | Mercados automotrices globales, liderados por Alemania, Japón y China | Largo plazo (≥ 4 años) |

| Canalizaciones de renderizado colaborativo en tiempo real nativas de la nube | +0.9% | Global, con concentración empresarial en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Juegos y Entretenimiento Inmersivos

La transición hacia visuales fotorrealistas con trazado de rayos impulsa las arquitecturas de GPU hacia una mayor concurrencia, ancho de banda de memoria y reducción de latencia. Más de la mitad de los estudios AAA han migrado de motores propietarios al Unreal Engine de Epic Games, creando perfiles de carga de trabajo estandarizados que aceleran la optimización de silicio. [1]Karl Kontus, "The Big Game Engine Report of 2025," INVESTGAME.NET, investgame.netLos juegos en la nube multiplican los requisitos de cómputo porque cada sesión de usuario concurrente demanda una GPU virtualizada dedicada, intensificando los ciclos de expansión de capacidad en los centros de datos de hiperescala. Las técnicas perfeccionadas para el renderizado de juegos en tiempo real ahora sustentan los escenarios de producción virtual en cine y transmisión de eventos en vivo, ampliando la base de ingresos para los fabricantes de GPU. La polinización cruzada entre los juegos y la visualización profesional sostiene el crecimiento de licencias para middleware de alta gama y cadenas de herramientas de sombreado. El ciclo de retroalimentación entre la fidelidad visual definida por software y la especialización de hardware sigue siendo un impulsor estructural para el mercado de gráficos por computadora.

Rápida Adopción de CAD y Modelos 3D en AEC y Manufactura

Los flujos de trabajo integrados de diseño a fabricación reducen la latencia de las órdenes de cambio y el retrabajo, incentivando a las empresas a consolidarse en suites de software de extremo a extremo. Autodesk registró un crecimiento de ingresos de dos dígitos en su segmento de Arquitectura, Ingeniería, Construcción y Operaciones hasta 2025, con ingresos recurrentes que superan el 97%, lo que subraya el fuerte nivel de retención una vez que los sistemas CAD avanzados están integrados.[2]Autodesk Inc., "Autodesk, Inc. Announces Fiscal 2026 First Quarter Results," autodesk.comLos programas de gemelo digital en industrias discretas y de proceso demandan visualización 3D continua de activos de producción, impulsando implementaciones multisitio de GPU de clase estación de trabajo. Las licencias premium —ilustradas por Siemens NX que supera los 9.000 USD por puesto— señalan un poder de fijación de precios sostenido para los proveedores que ofrecen superficies con precisión física, simulación y diseño generativo. Los clústeres de manufactura en Vietnam, India y México adoptan cada vez más estas plataformas para integrar el diseño con la automatización flexible, reforzando la diversificación de la demanda global.

Expansión de Cargas de Trabajo de Inteligencia Artificial y Centros de Datos Acelerados por GPU

Los procesadores gráficos se han convertido en el acelerador predeterminado para los modelos de lenguaje de gran escala y la inferencia de visión por computadora, cambiando el cálculo de adquisición para los proveedores de nube. Amazon Web Services diseñó un sistema de intercambiador de calor en fila para enfriar racks de alta densidad que albergan nodos NVL72 con 72 GPU, validando nuevos estándares de factor de forma adaptados al procesamiento gráfico de inteligencia artificial. Las métricas de rendimiento ahora priorizan el rendimiento de tensores y la coherencia de memoria sobre los puntos de referencia tradicionales de velocidad de fotogramas, lo que obliga a los proveedores a optimizar las topologías de interconexión y el empaquetado avanzado. El auge de los proveedores de nube especializados en clústeres de GPU multiinquilino está abriendo un canal alternativo proyectado para escalar ocho veces entre 2024 y 2027. Estas dinámicas fortalecen las estrategias de integración vertical entre los fabricantes de chips y los operadores de nube, ampliando en última instancia el mercado total direccionable de gráficos por computadora.

Proliferación de Dispositivos de Realidad Aumentada/Virtual e Iniciativas de Metaverso

Los auriculares de realidad mixta se están segmentando en soluciones profesionales premium y dispositivos de consumo optimizados en costos. El Vision Pro de Apple apunta a la colaboración empresarial, la asistencia remota y la creación de contenido 3D, mientras que el Quest 3 de Meta se concentra en el entretenimiento y la participación social, lo que resulta en envolventes de rendimiento de GPU divergentes. Esta bifurcación obliga a los equipos de silicio a equilibrar la eficiencia de rasterización, los presupuestos de energía y las restricciones térmicas en los distintos niveles de producto. Los proyectos de capacitación industrial, mantenimiento y telepresencia están pasando de la fase piloto a la producción, garantizando ciclos repetidos de actualización de hardware. Los desarrolladores de contenido aprovechan las mismas canalizaciones de activos en pantallas bidimensionales y lienzos espaciales, suavizando la curva de aprendizaje e impulsando la expansión del ecosistema. El interés empresarial en entornos de metaverso seguros garantiza la longevidad de la demanda impulsada por la realidad aumentada/virtual dentro del mercado de gráficos por computadora.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y necesidades de energía de las GPU de alta gama | -0.8% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Piratería de software y sustitución por código abierto | -0.6% | Global, con mayor impacto en los mercados sensibles al precio | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de semiconductores de nodos avanzados | -0.7% | Global, con impacto agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Escasez de talento en trazado de rutas en tiempo real y programación de sombreado | -0.5% | América del Norte y UE principalmente, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Necesidades de Energía de las GPU de Alta Gama

Las tarjetas de estación de trabajo insignia ahora consumen más de 700 vatios, lo que requiere una entrega de energía mejorada, refrigeración líquida y chasis reforzados, que en conjunto inflan los presupuestos de adquisición. Para muchos estudios de nivel medio y universidades, el costo total de propiedad supera las ganancias del trazado de rutas en tiempo real, prolongando los ciclos de actualización. La concentración de fundiciones en nodos avanzados agrava las primas de escasez, con GPU de alta gama capaces de inteligencia artificial asignadas rutinariamente primero a los hiperescaladores. Los propietarios de centros de datos se enfrentan a restricciones de efectividad en el uso de energía que limitan las densidades de rack, lo que obliga a costosas expansiones inmobiliarias o a la coubicación fuera del sitio. Estas dinámicas económicas moderan las tasas de adopción a corto plazo y reducen puntos de la CAGR agregada del mercado de gráficos por computadora.

Piratería de Software y Sustitución por Código Abierto

Las aplicaciones impulsadas por la comunidad, como Blender, han alcanzado la paridad funcional en modelado, sombreado y composición, ofreciendo alternativas legítimas a las costosas licencias. Las instituciones educativas en el Sudeste Asiático y Europa del Este frecuentemente implementan pilas de código abierto para contener presupuestos, erosionando el embudo de nivel de entrada para los proveedores comerciales. Mientras tanto, la piratería persiste a pesar de las claves de activación en la nube, con versiones crackeadas circulando en redes de igual a igual en semanas tras el lanzamiento. Adobe contrarresta incorporando motores de inteligencia artificial generativa propietarios como Firefly, que creó 22 mil millones de activos a nivel global en su primer año, reforzando el valor único detrás de los muros de pago [ADOBE.COM]. Los proveedores que no pueden añadir capas de inteligencia artificial diferenciada o colaboración en la nube corren el riesgo de una acelerada mercantilización y fuga de ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Integración de Plataformas

El software representó el 73,2% de la participación del mercado de gráficos por computadora en 2024, ya que las empresas optaron por ecosistemas cohesivos que unifican la creación, el renderizado, la gestión de activos y la generación de contenido asistida por inteligencia artificial. Adobe registró 5,87 mil millones de USD en ingresos trimestrales durante el ejercicio fiscal 2025 gracias a su nube de Medios Digitales, mientras que su suite de inteligencia artificial Firefly generó 125 millones de USD en ingresos recurrentes anualizados, lo que subraya el potencial de monetización de las herramientas generativas integradas. Se proyecta que el tamaño del mercado de gráficos por computadora atribuido a las suscripciones de software se amplíe a medida que las licencias perpetuas independientes cedan ante los servicios en la nube de valor añadido. La entrega continua de nuevas funciones mediante microactualizaciones fideliza a los clientes en acuerdos plurianuales, elevando las barreras de cambio y suavizando la visibilidad de los ingresos.

Los servicios emergen como el componente de más rápido crecimiento con una CAGR del 8,8% hasta 2030, lo que refleja una mayor demanda de canalizaciones de renderizado gestionadas, orquestación de clústeres de GPU e incorporación profesional. Las principales consultoras están escalando líneas de práctica para capturar este impulso; la adquisición por parte de Capgemini del brazo de Servicios Profesionales de Gemelo Digital de Unity aporta experiencia en implementación 3D en tiempo real a su base de clientes industriales. El hardware, aunque esencial, enfrenta compresión de márgenes a medida que las migraciones de nodos se vuelven más costosas y la escasez de suministro eleva los precios de las obleas. Sin embargo, los nuevos chiplets y el empaquetado 2,5D ayudan a los proveedores a ofrecer mejoras de rendimiento mientras distribuyen las cargas térmicas, manteniendo estable en términos absolutos la porción de hardware del mercado de gráficos por computadora.

Por Aplicación: Los Juegos Lideran Mientras la Realidad Aumentada/Virtual se Acelera

Los juegos y el entretenimiento retuvieron el 42,3% del tamaño del mercado de gráficos por computadora en 2024, impulsados por lanzamientos de gran éxito y ciclos de actualización de servicios en vivo que demandan una producción continua de activos. Sin embargo, los ingresos de Unity cayeron a 1.813 millones de USD en 2024, una caída del 17,1% que señala una competencia cada vez más intensa por parte de Unreal Engine, particularmente entre los proyectos AAA. La transmisión en la nube de títulos de alta fidelidad es un arma de doble filo: amplía el público total direccionable pero desplaza la monetización hacia suscripciones a nivel de plataforma, lo que lleva a los editores a diversificar los flujos de ingresos a través de mercados de artículos dentro del juego y colocaciones publicitarias.

Se proyecta que las aplicaciones de realidad aumentada y virtual crezcan a una CAGR del 8,5% a medida que las empresas adoptan plataformas inmersivas para capacitación, visualización de productos y diagnóstico remoto. Las empresas automotrices, farmacéuticas y energéticas integran cada vez más los visores de cabeza en los flujos de trabajo operativos, transfiriendo los beneficios de retención de habilidades validados inicialmente en los juegos. Las cargas de trabajo de procesamiento de imágenes y video también se expanden, impulsadas por el contenido social de formato corto y la edición asistida por inteligencia artificial que automatiza la rotoscopía y la corrección de color. La convergencia del renderizado y el aprendizaje automático genera aplicaciones híbridas como los generadores de activos 3D a partir de texto, fomentando nuevas fuentes de ingresos en todo el mercado de gráficos por computadora.

Por Industria de Usuario Final: Los Medios Lideran, la Atención Médica Crece con Fuerza

Los medios y el entretenimiento representaron el 38,4% de la participación del mercado de gráficos por computadora en 2024, impulsados por el insaciable apetito de las plataformas de transmisión por originales de calidad cinematográfica y efectos visuales localizados. Los estudios aprovechan los escenarios de producción virtual que acortan los calendarios de rodaje y permiten extensiones de escenario en tiempo real, intensificando la demanda de paredes LED de alta frecuencia de actualización y clústeres de GPU sincronizados.

La atención médica y las ciencias de la vida, que avanzan a una CAGR del 8,2%, se destacan como el segmento de usuario final de más rápido crecimiento. La colaboración de GE HealthCare con NVIDIA en soluciones autónomas de rayos X y ultrasonido demuestra cómo la inteligencia artificial acelerada por gráficos está abordando la escasez de médicos al tiempo que eleva la precisión diagnóstica. [3]GE HealthCare, "GE HealthCare y NVIDIA reimaginan el diagnóstico por imagen con soluciones autónomas de rayos X y ultrasonido," investor.gehealthcare.comLos simuladores de planificación quirúrgica y la visualización a nivel molecular para el descubrimiento de fármacos amplían los casos de uso, desbloqueando nuevos grupos direccionables dentro del mercado más amplio de gráficos por computadora. La arquitectura, la ingeniería y la construcción mantienen el impulso a través de los mandatos de modelado de información de construcción, mientras que los sectores automotriz y aeroespacial profundizan su dependencia de la simulación fotorrealista para validar diseños antes de la creación de prototipos.

Por Modelo de Implementación: La Migración a la Nube se Acelera

Los entornos locales retuvieron el 66,3% de la participación del mercado de gráficos por computadora en 2024 debido a los flujos de trabajo sensibles a la latencia y las obligaciones de soberanía de datos en defensa, medios y servicios financieros. Aun así, las implementaciones en la nube superarán este ritmo, expandiéndose a una CAGR del 8,1% a medida que los hiperescaladores lanzan instancias de GPU dedicadas y pilas de renderizado de inteligencia artificial listas para usar. El Proyecto Ceiba de AWS y NVIDIA demuestra esta trayectoria con una supercomputadora que alberga 20.736 GPU B200 para atender cargas de trabajo generativas a escala.

Los proveedores de servicios gestionados se posicionan junto a los hiperescaladores; Rackspace Technology introdujo una plataforma de GPU H100 bajo demanda dirigida a empresas que buscan elasticidad sin dependencia de un proveedor [RACKSPACE.COM]. Los esquemas híbridos —donde los trabajos de renderizado en ráfaga se desbordan a la nube durante los picos de producción— ofrecen puentes de migración, garantizando que el mercado de gráficos por computadora continúe desplazándose de manera constante hacia modelos basados en el consumo mientras se preservan los activos de capital existentes.

Análisis Geográfico

América del Norte capturó el 38,7% de los ingresos de 2024 gracias a su densa constelación de casas de diseño de GPU, estudios de contenido y centros de datos en la nube. Los incentivos de la Ley CHIPS para fábricas nacionales consolidan aún más el suministro local de hardware, acortando los plazos de entrega para la adquisición de estaciones de trabajo y servidores. Las inversiones del sector público en infraestructura de gemelo digital para proyectos de transporte y energía añaden vectores incrementales para la demanda de gráficos.

Asia-Pacífico exhibe el mayor impulso, con una CAGR del 8,4% pronosticada hasta 2030 a medida que los gobiernos promueven la manufactura inteligente y la adopción de electrónica de consumo se dispara. La continua expansión de capacidad de China para el empaquetado avanzado y el repunte de Japón en la producción de equipos de litografía sustentan un acceso más amplio a GPU de alto rendimiento. Los editores de juegos regionales y las aplicaciones de video social también cultivan ecosistemas de contenido que absorben ciclos de renderizado sustanciales.

Europa mantiene un crecimiento estable arraigado en la visualización automotriz y la adopción de modelado de información de construcción impulsada por el cumplimiento normativo, mientras que América Latina y Oriente Medio-África se aceleran desde una base más baja a través de plataformas de aprendizaje electrónico e iniciativas nacionales de digitalización de medios. Estos diferenciales geográficos amplían colectivamente la combinación de ingresos del mercado de gráficos por computadora.

Panorama Competitivo

El mercado de gráficos por computadora está muy concentrado tanto en las capas de silicio como de software. NVIDIA controla aproximadamente el 80-90% de los envíos de GPU optimizadas para inteligencia artificial, una ventaja fortalecida por la arraigada pila de desarrolladores de CUDA.[4]Michael Cusumano, "NVIDIA at the Center of the Generative AI Ecosystem – For Now," Communications of the ACM, cacm.acm.orgAMD contrarresta mediante una estrategia de ecosistema abierto que enfatiza ROCm y aceleradores de inteligencia artificial con cadencia anual, una postura que generó notables ganancias de ingresos en centros de datos a principios de 2025. En el lado del software, Adobe y Autodesk ejercen un poder de fijación de precios premium a través de nubes creativas y de ingeniería integradas, reconocida equidad de marca y flujos de trabajo profundos que exponen altos costos de cambio.

Los competidores emergentes explotan la especialización nativa en la nube. La presentación de CoreWeave para una oferta pública inicial tras asegurar un acuerdo plurianual de 11.900 millones de USD con OpenAI ilustra el valor de adaptar la infraestructura expresamente para modelos generativos a gran escala. Quedan espacios en blanco en el silicio de gráficos en el borde donde los envolventes de energía y los presupuestos térmicos imponen nuevas restricciones de producto más allá de las GPU tradicionales para centros de datos.

Las fusiones y adquisiciones estratégicas configuran el tablero competitivo: la compra de Wonder Dynamics por parte de Autodesk añade animación de personajes asistida por inteligencia artificial, mientras que la adquisición de OctoAI por parte de NVIDIA amplía las herramientas de optimización de modelos empresariales. En general, los actores establecidos refuerzan sus ventajas competitivas mediante la integración vertical, aunque el ritmo de innovación garantiza una afluencia constante de disruptores de nicho que alimentan el dinamismo del mercado de gráficos por computadora.

Líderes de la Industria de Gráficos por Computadora

NVIDIA Corporation

Adobe Inc.

Autodesk, Inc.

Advanced Micro Devices, Inc.

Dassault Systèmes SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: NVIDIA presentó DiffusionRenderer, un enfoque de inteligencia artificial para la edición precisa de escenas 3D y la generación de imágenes fotorrealistas, optimizando los flujos de trabajo de contenido en juegos y cine.

- Julio de 2025: CLO Virtual Fashion adquirió swatchbook para ampliar la visualización digital de materiales para el diseño de prendas de vestir.

- Mayo de 2025: Autodesk reportó un crecimiento de ingresos del 15% para el primer trimestre del ejercicio fiscal 2026, alcanzando 1.633 millones de USD, con el segmento AECO en alza del 20%.

- Abril de 2025: Adobe lanzó Firefly, un centro integrado de creación de contenido con inteligencia artificial que ha generado 22 mil millones de activos a nivel global.

Alcance del Informe Global del Mercado de Gráficos por Computadora

| Hardware |

| Software |

| Servicios |

| Diseño Asistido por Computadora (CAD) |

| Juegos y Entretenimiento |

| Visualización y Simulación |

| Procesamiento de Imágenes y Video |

| Realidad Aumentada y Virtual |

| Medios y Entretenimiento |

| Arquitectura, Ingeniería y Construcción (AEC) |

| Manufactura e Industrial |

| Atención Médica y Ciencias de la Vida |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Educación e Investigación |

| Local |

| Nube / GPU como Servicio |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Aplicación | Diseño Asistido por Computadora (CAD) | ||

| Juegos y Entretenimiento | |||

| Visualización y Simulación | |||

| Procesamiento de Imágenes y Video | |||

| Realidad Aumentada y Virtual | |||

| Por Industria de Usuario Final | Medios y Entretenimiento | ||

| Arquitectura, Ingeniería y Construcción (AEC) | |||

| Manufactura e Industrial | |||

| Atención Médica y Ciencias de la Vida | |||

| Automotriz y Transporte | |||

| Aeroespacial y Defensa | |||

| Educación e Investigación | |||

| Por Modelo de Implementación | Local | ||

| Nube / GPU como Servicio | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gráficos por computadora en 2025 y a qué velocidad está creciendo?

El tamaño del mercado de gráficos por computadora es de 190,20 mil millones de USD en 2025 y se prevé que crezca a una CAGR del 7,34% hasta 2030.

El tamaño del mercado de gráficos por computadora es de 190,20 mil millones de USD en 2025 y se prevé que crezca a una CAGR del 7,34% hasta 2030.

El software representa el 73,2% de los ingresos gracias a las plataformas creativas, de CAD e inteligencia artificial basadas en suscripción.

¿Qué segmento de aplicación se expande más rápido más allá de los juegos?

Se proyecta que las cargas de trabajo de realidad aumentada y virtual crezcan a una CAGR del 8,5% hasta 2030 ante la creciente adopción empresarial.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico muestra la trayectoria más alta con una CAGR del 8,4%, impulsada por la modernización manufacturera y la demanda de electrónica de consumo.

¿Por qué los servicios superan al hardware en crecimiento?

Las empresas externalizan cada vez más los clústeres de GPU, las granjas de renderizado gestionadas y los despliegues de gemelo digital, impulsando los servicios a una CAGR del 8,8%.

Última actualización de la página el: