Tamaño y Participación del Mercado de Analítica Visual

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Visual por Mordor Intelligence

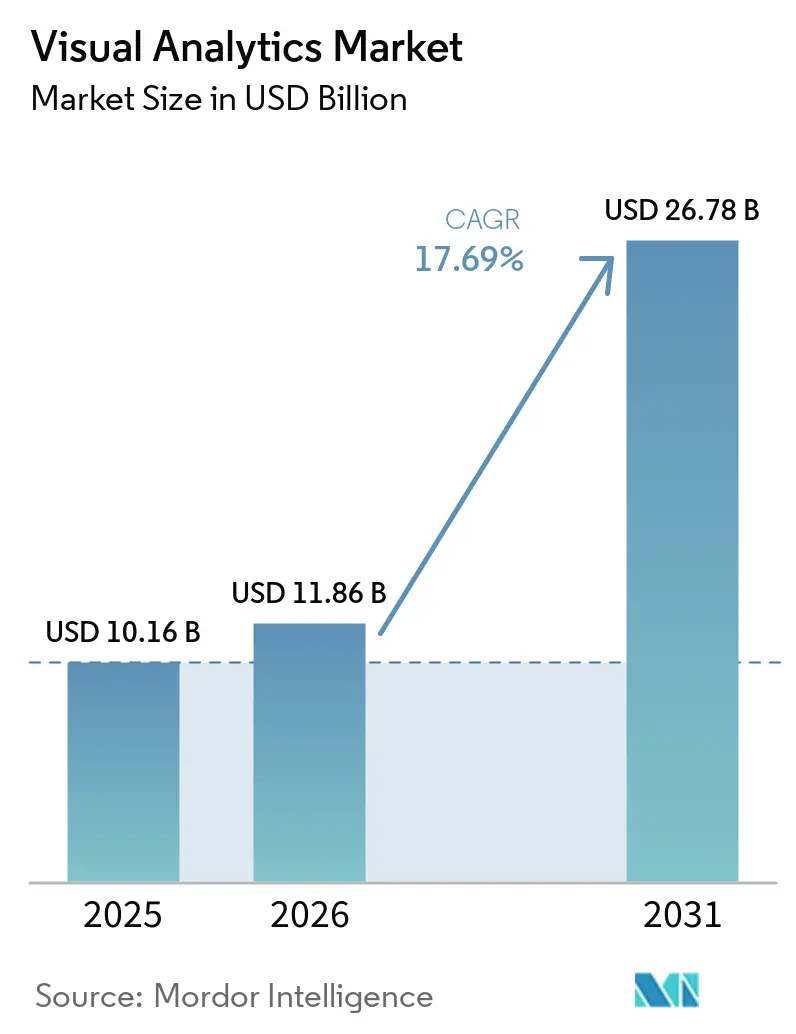

Se proyecta que el tamaño del mercado de analítica visual se expanda desde USD 10,16 mil millones en 2025 y USD 11,86 mil millones en 2026 hasta USD 26,78 mil millones en 2031, registrando una CAGR del 17,69% entre 2026 y 2031. El gasto está migrando de paneles estáticos hacia la toma de decisiones en tiempo real con aumento de inteligencia artificial, a medida que las organizaciones lidian con volúmenes de datos en aumento, mandatos de informes más estrictos y persistentes escaseces de habilidades. La implementación en la nube domina porque las arquitecturas de copia cero permiten el análisis de datos en sitio, minimizan los costos de duplicación y evitan la dependencia de proveedores. Las plataformas de software aún generan la mayor parte de los ingresos, aunque los compromisos de servicios se están acelerando a medida que las empresas buscan orientación de implementación, gobernanza de capas semánticas y operaciones gestionadas. El impulso vertical es más fuerte en la banca, donde los archivos legibles por máquina impulsan flujos de trabajo de crédito automatizados, y en el sector sanitario, donde las plataformas preparadas para inteligencia artificial agilizan la documentación clínica y la analítica del ciclo de ingresos. A nivel regional, América del Norte lidera gracias al aumento del gasto tecnológico federal, mientras que Asia-Pacífico registra el crecimiento más rápido a medida que proliferan los mandatos de inteligencia artificial soberana y los proyectos de analítica en el borde.

Conclusiones Clave del Informe

- Por modo de implementación, la implementación en la nube capturó el 63,43% de la participación del mercado de analítica visual en 2025, mientras que se prevé que las cargas de trabajo en la nube crezcan a una CAGR del 18,49% hasta 2031.

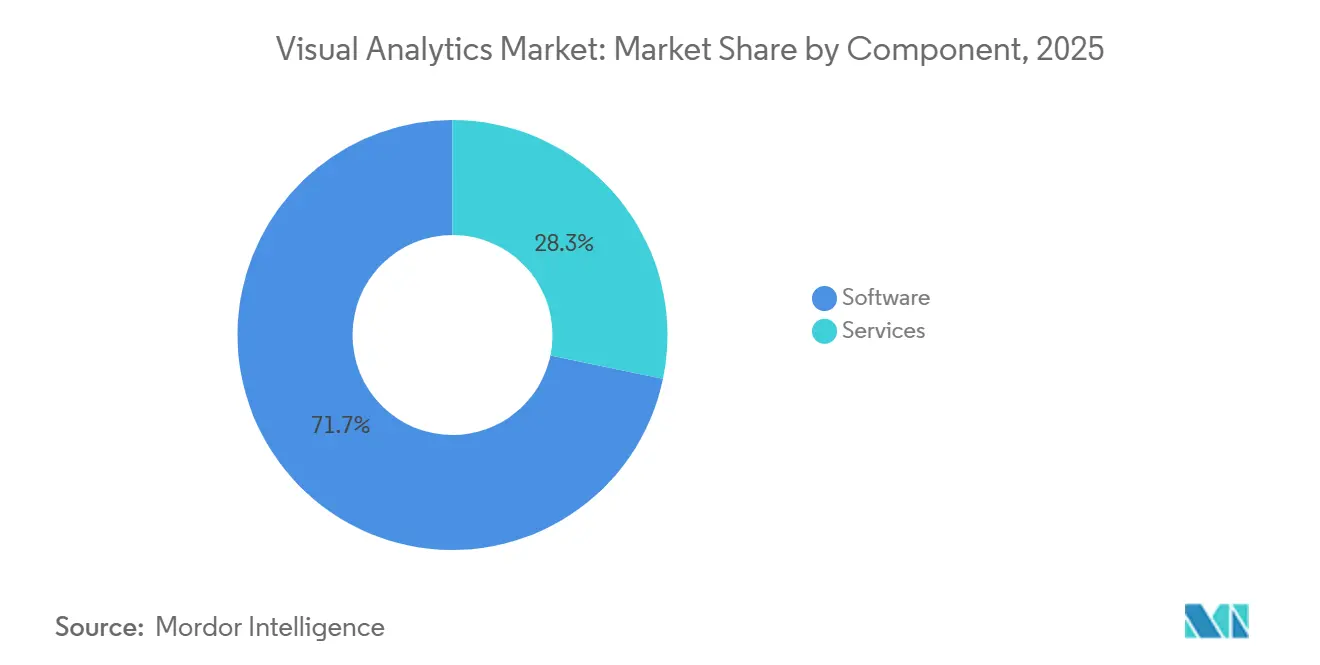

- Por componente, los servicios son el componente de más rápido crecimiento, avanzando a una CAGR del 19,49% entre 2026 y 2031, aunque el software retuvo el 71,73% de la participación de ingresos en 2025.

- Por aplicación, se proyecta que la cadena de suministro y la logística sea la aplicación de expansión más rápida con una CAGR del 18,72%, mientras que ventas y marketing mantuvo la mayor participación del 27,84% en 2025.

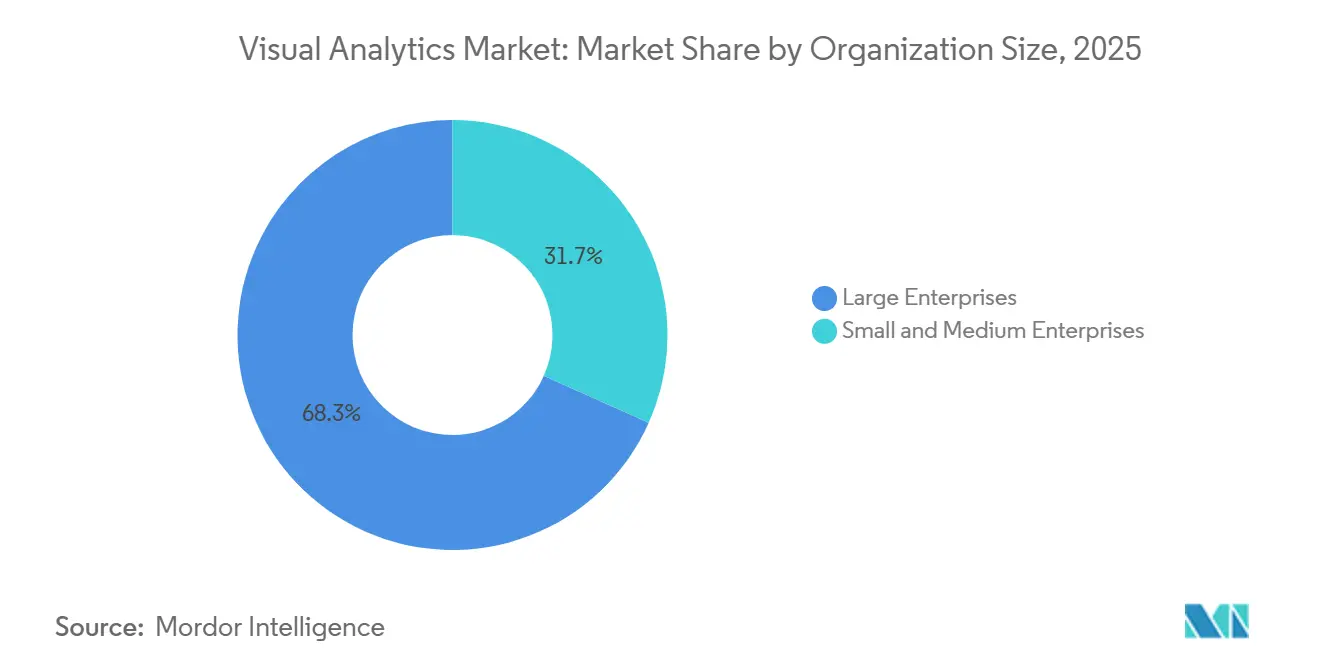

- Por tamaño de organización, se espera que las pequeñas y medianas empresas crezcan a una CAGR del 18,88%, aunque las grandes empresas aún representaron el 68,31% del gasto de 2025.

- Por industria de usuario final, el sector sanitario y ciencias de la vida es el de más rápido crecimiento, mientras que la banca, los servicios financieros y los seguros lideraron con el 21,48% de los desembolsos de 2025.

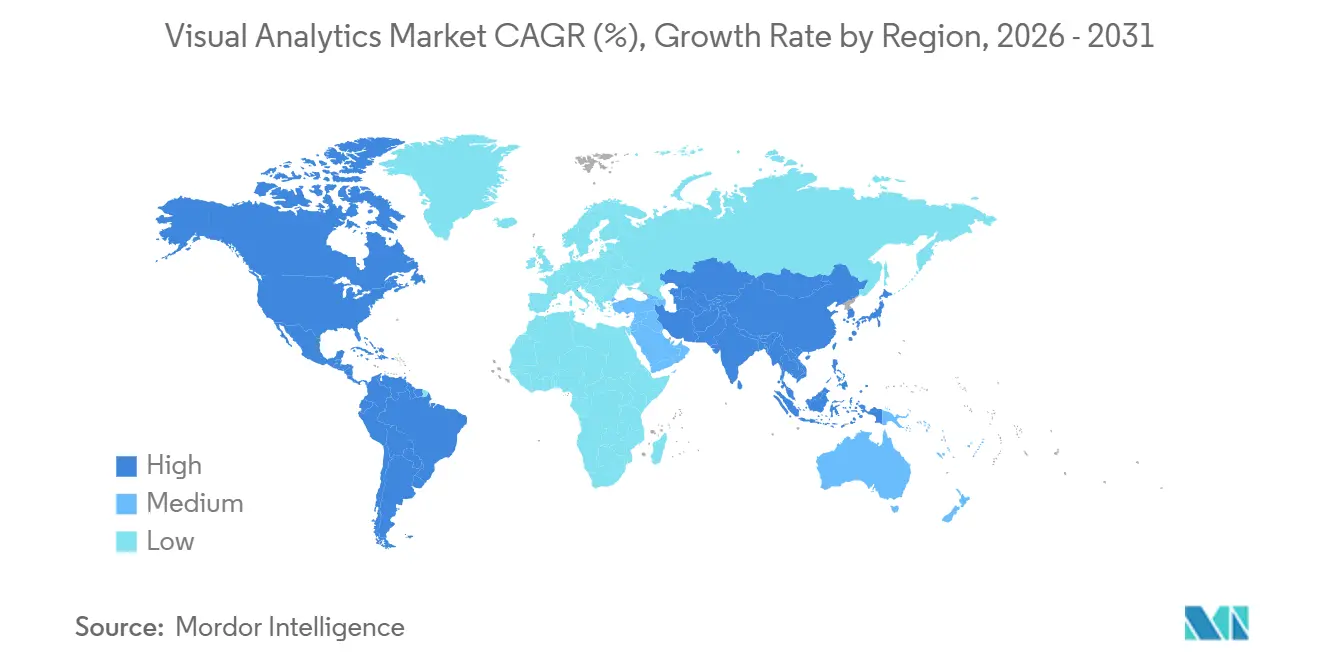

- Por geografía, Asia-Pacífico es la región de mayor crecimiento con una CAGR del 18,69% hasta 2031, pero América del Norte mantuvo la mayor participación regional con el 38,23% en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Analítica Visual

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Generación de Datos Basada en la Nube | +3.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda Creciente de Plataformas de BI de Autoservicio | +2.8% | Global, notable en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de Dispositivos IoT que Habilitan el Borde | +2.5% | Centros de manufactura de Asia-Pacífico y sectores industriales de América del Norte | Mediano plazo (2-4 años) |

| Aumento de los Requisitos de Informes Regulatorios | +2.1% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Herramientas Visuales de Bajo Código | +1.9% | Global, adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Adopción de Analítica en el Borde en la Industria | +1.6% | Regiones manufactureras de Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Generación de Datos Basada en la Nube

Los patrimonios de datos empresariales se están expandiendo rápidamente, con aproximadamente el 90% residiendo en silos no estructurados a principios de 2026. Los patrones de consulta de copia cero ahora permiten a los usuarios analizar esos datos en sitio, reduciendo la sobrecarga de extracción-transformación-carga y evitando la dependencia de los hiperescaladores. Los motores acelerados por GPU agilizan la analítica no estructurada, mientras que las capas semánticas unificadas fusionan metadatos estructurados y no estructurados, permitiendo que los proyectos pasen de piloto a producción. Las arquitecturas híbridas permanecen arraigadas porque las reglas de residencia de datos, las necesidades de latencia y las compensaciones entre precio y rendimiento hacen que las estrategias de nube única sean arriesgadas.

Demanda Creciente de Plataformas de BI de Autoservicio

Las organizaciones que enfatizan la experiencia del usuario, la gobernanza y el patrocinio ejecutivo elevan la adopción de usuarios ocasionales del 15-25% al 40-60% en seis meses.[1]Daniel Mercer, "Analítica de Autoservicio vs BI Tradicional: Marco de Decisión 2026," Promethium, promethium.ai El costo total de propiedad a cinco años para implementaciones de mercado medio cayó a USD 1,0-1,4 millones en 2025, ayudado por la fijación de precios por consumo y el linaje automatizado. Sin embargo, el 70% de los proyectos aún se estancan porque el cambio cultural, la calidad de los datos y las brechas de capacitación superan el ritmo de las herramientas. Los diseños federados de copia cero combinan la agilidad local con el control centralizado, mientras que las capas semánticas aplican seguridad a nivel de fila y métricas consistentes.

Proliferación de Dispositivos IoT que Impulsan la Analítica en Tiempo Real

Más del 95% de los nuevos despliegues industriales de IoT ahora incluyen analítica en el borde, ofreciendo respuestas de menos de 8 milisegundos para decisiones en el piso de producción. El Conjunto de IA Industrial Edge de Siemens escala modelos entre sitios y fusiona datos de imagen con telemetría de sistemas de control, apoyando el mantenimiento predictivo y la inspección visual. Los protocolos estándar como OPC-UA y MQTT hacen que los modelos predictivos sean portátiles, mientras que las pasarelas de borde almacenan el tráfico durante las interrupciones de red, preservando la integridad de los datos para la visualización posterior.

Aumento de los Requisitos de Informes Regulatorios

La Comisión de Bolsa y Valores de los Estados Unidos exige archivos legibles por máquina en 43 formularios, impulsando la demanda de analítica visual que analiza divulgaciones XBRL y XML. El etiquetado en línea impone costos de cumplimiento modestos, USD 2.500 anuales para pequeñas empresas, pero desbloquea grandes conjuntos de datos estructurados que los reguladores e inversores pueden consultar a escala. Una propuesta de 2024 para identificadores comunes en ocho agencias recibió 140 comentarios, señalando necesidades de interoperabilidad más amplias y mercados direccionables ampliados para herramientas de analítica de vinculación de entidades.[2]Comisión de Bolsa y Valores de los Estados Unidos, "Informe Semestral al Congreso sobre el Uso Público e Interno de Datos Legibles por Máquina," sec.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad para las PYMES | -1.8% | Global, más pronunciado en mercados emergentes y América del Sur | Corto plazo (≤ 2 años) |

| Calidad de Datos y Silos que Limitan los Conocimientos | -1.5% | Global, peor en organizaciones con sistemas heredados | Mediano plazo (2-4 años) |

| Escasez de Profesionales Calificados en Visualización de Datos | -1.2% | Global, pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones por la Dependencia de Proveedores con Tecnología Propietaria | -0.9% | Global, especialmente en sectores regulados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para las PYMES

Los proyectos de analítica para el mercado medio cuestan entre USD 1,0 y 1,5 millones en cinco años, con tarifas de servicio e infraestructura que a menudo superan el gasto en licencias. Las implementaciones subutilizadas elevan el gasto por usuario de USD 1.000 a USD 30.000, disuadiendo la adopción. Los costos ocultos de la nube oscilan entre USD 1.000 y más de USD 50.000 por mes, mientras que el mantenimiento continuo consume entre el 10% y el 15% de los presupuestos de implementación. La facturación de Spark basada en consumo puede reducir un 40% para cargas de trabajo intermitentes, pero las PYMES aún necesitan un monitoreo granular del uso para evitar sorpresas en las facturas.

Calidad de Datos y Silos que Limitan los Conocimientos

Hasta el 90% de la información empresarial permanece bloqueada en repositorios no estructurados, y el 41% de las empresas cita la mala calidad de los datos como el principal obstáculo para la analítica. El sector sanitario ejemplifica el riesgo: 642 violaciones de datos en 2025 expusieron 57 millones de registros, con un promedio de USD 10,2 millones por incidente. Las organizaciones ahora dedican entre el 20% y el 30% del tiempo del personal de analítica a la limpieza y gobernanza, con capas semánticas que emergen como el plano de control para definiciones de métricas, reglas de validación y políticas de enmascaramiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumentan las Demandas de Gobernanza

El software capturó el 71,73% de los ingresos de 2025 al monetizar licencias para suites de BI nativas en la nube, motores de modelado semántico y analítica integrada. Estas herramientas se han vuelto esenciales para las organizaciones que buscan agilizar los procesos de toma de decisiones y mejorar la eficiencia operativa. Sin embargo, los servicios se están expandiendo a una CAGR del 19,49% a medida que las empresas demandan cada vez más planos de implementación, operaciones gestionadas y programas de alfabetización en datos. Estos servicios están diseñados para duplicar la adopción de usuarios en seis meses, abordando brechas críticas de habilidades en finanzas, cadena de suministro y funciones del ciclo de ingresos. Los servicios profesionales típicamente consumen entre USD 250.000 y USD 750.000 en proyectos de mercado medio, mientras que los contratos basados en resultados vinculan las tarifas a ganancias medibles de KPI, como mejoras de 2 a 4 puntos en la recaudación neta, garantizando un retorno claro de la inversión para los clientes.

Se proyecta que el mercado de servicios de analítica visual crezca más rápido que el mercado de software, impulsado por la integración de asistentes de preparación de datos con inteligencia artificial y agentes de monitoreo proactivo. Estas innovaciones reducen significativamente el esfuerzo manual, permitiendo a las organizaciones centrarse en iniciativas estratégicas. Las asociaciones como Tableau Einstein Alliance y las colaboraciones de servicios de Qlik ahora ofrecen soluciones integradas, que incluyen automatización de migración, diseño de capas semánticas y módulos de capacitación integrales. Estas ofertas integradas mejoran la fidelización de socios, agilizan los procesos de implementación y reducen el tiempo hasta la obtención de conocimientos, haciéndolas muy atractivas para las empresas que buscan acelerar sus capacidades de analítica.

Por Modo de Implementación: El Dominio de la Nube se Acelera con Formatos Abiertos

Las cargas de trabajo en la nube representaron el 63,43% del gasto de 2025 y se prevé que se comporten a una tasa del 18,49% hasta 2031 a medida que la estandarización de Delta Lake, Parquet y Apache Iceberg reduce la dependencia de proveedores. Este crecimiento está impulsado por la creciente adopción de tecnologías nativas en la nube que ofrecen escalabilidad, flexibilidad y eficiencia de costos. Direct Lake de Microsoft Fabric y los conectores en vivo de Snowflake de SAP ilustran un cambio hacia rutas de consulta de copia cero que alinean las necesidades de gobernanza y latencia sin replicación total. Estos avances permiten a las organizaciones agilizar el procesamiento de datos y la analítica mientras mantienen el cumplimiento de las políticas de gobernanza de datos. La facturación de escalado automático para cargas de trabajo de Spark reduce el costo total de propiedad, haciendo que la nube sea viable para la analítica intermitente y la experimentación, particularmente en industrias que requieren información de datos rápida.

Las instancias locales persisten en industrias reguladas y despliegues de inteligencia artificial soberana donde la residencia de datos y las operaciones con aislamiento de red siguen siendo obligatorias. Estas industrias, como la sanitaria, la financiera y la gubernamental, priorizan la seguridad de los datos y el cumplimiento, lo que requiere soluciones locales. Los enfoques híbridos dominan por tanto las hojas de ruta de arquitectura, combinando los beneficios de la escalabilidad en la nube con el control de los sistemas locales. Los proveedores que habilitan la coordinación de políticas entre entornos ganan participación porque reducen el riesgo de migración y la exposición al cumplimiento. Este modelo híbrido permite a las organizaciones optimizar su infraestructura de TI mientras abordan requisitos regulatorios y operativos específicos.

Por Aplicación: La Cadena de Suministro Gana Terreno a Medida que el IoT Impulsa la Visibilidad

Las ventas y el marketing lideraron con el 27,84% de los ingresos de 2025 a medida que los agentes conversacionales en Slack y Teams ofrecían análisis de causa raíz y desencadenaban acciones de seguimiento. Estas herramientas han permitido a las empresas agilizar los procesos de comunicación y toma de decisiones, mejorando la productividad general. Sin embargo, las aplicaciones de cadena de suministro y logística están escalando a una CAGR del 18,72% a medida que los fabricantes aprovechan los datos del borde para el mantenimiento predictivo, la orquestación de cobots y la gestión de inventario en tiempo real. Las organizaciones que adoptan inteligencia artificial en las cadenas de suministro registraron un crecimiento de ingresos un 61% mayor en comparación con sus pares, validando el retorno de la inversión para la analítica sensible al tiempo y las mejoras en la eficiencia operativa.

Los módulos financieros aprovechan los flujos regulatorios legibles por máquina para acelerar la originación de préstamos, automatizar las verificaciones de cumplimiento y mejorar la detección de fraudes. Mientras tanto, los paneles de operaciones ahora incorporan flujos de trabajo de escritura inversa, convirtiendo los informes en centros de acción en contexto que permiten acciones correctivas inmediatas. Los casos de servicio al cliente y recursos humanos también crecen a medida que las consultas en lenguaje natural reducen el tiempo de búsqueda, mejoran la precisión de las decisiones y mejoran la satisfacción de empleados y clientes en equipos descentralizados.

Por Tamaño de Organización: Las PYMES se Aceleran con la Fijación de Precios por Consumo

Las grandes empresas retuvieron el 68,31% de los desembolsos de 2025 debido a los despliegues globales y la gobernanza estricta. Estas organizaciones a menudo requieren soluciones robustas que puedan manejar operaciones complejas, garantizar el cumplimiento de los estándares internacionales y proporcionar escalabilidad para satisfacer las demandas crecientes. Sin embargo, las pequeñas y medianas empresas (PYMES) se están expandiendo a una CAGR del 18,88% a medida que los modelos semánticos preempaquetados, el cómputo de escalado automático y los planes por asiento reducen las barreras de entrada. Estos avances facilitan que las PYMES adopten tecnologías sofisticadas sin necesidad de una amplia experiencia interna o infraestructura. Los paquetes de entrada comienzan en USD 3.000-5.000 por mes para 10-15 usuarios, ofreciendo una solución rentable para organizaciones más pequeñas. Además, los acuerdos plurianuales pueden reducir los precios entre un 15% y un 25%, haciendo que la adopción a largo plazo sea más viable financieramente para las PYMES.

La participación del mercado de analítica visual para las PYMES está preparada para crecer, ya que las herramientas de bajo código comprimen las fases piloto a 8-12 semanas y ofrecen valor medible en 90 días. Este rápido cronograma de implementación permite a las PYMES realizar rápidamente los beneficios de la analítica visual, como la mejora en la toma de decisiones y la eficiencia operativa. Los proveedores que automatizan la ingesta de datos, el linaje y la aplicación de políticas resuenan con los compradores con recursos limitados, ya que estas características reducen la necesidad de intervención manual y agilizan los procesos de gestión de datos. Al abordar los desafíos únicos que enfrentan las PYMES, como presupuestos limitados y recursos técnicos, estas soluciones están impulsando una mayor adopción y el crecimiento del mercado dentro de este segmento.

Por Industria de Usuario Final: El Sector Sanitario Surge con la Operacionalización de la Inteligencia Artificial

La banca, los servicios financieros y los seguros contribuyeron con el 21,48% del gasto de 2025, impulsados por la adopción de divulgaciones etiquetadas con XBRL y soluciones de inteligencia artificial agéntica que agilizan procesos como la validación de operaciones y los informes de cumplimiento. Estos avances permiten a las instituciones financieras mejorar la eficiencia operativa y reducir los errores en los flujos de trabajo críticos. Mientras tanto, el sector sanitario y de ciencias de la vida está emergiendo como el segmento de más rápido crecimiento, con el 85% de los proveedores aprovechando ahora las tecnologías de inteligencia artificial, el 77% financiando activamente proyectos de inteligencia artificial generativa y los modelos de predicción de denegaciones reduciendo las cancelaciones hasta en un 30%.

A pesar de estos avances, solo entre el 1% y el 3% de los hospitales han alcanzado la madurez en analítica prescriptiva, creando oportunidades significativas para las plataformas de analítica que integran datos clínicos, de reclamaciones y de cadena de suministro mientras se adhieren a estrictas regulaciones de privacidad. Otros sectores, incluidos el comercio minorista, la manufactura, el sector público y la energía, también están experimentando crecimiento a medida que la telemetría en el borde, los mandatos de sostenibilidad y las tecnologías de gemelos digitales amplían el alcance de la inteligencia empresarial (BI) hacia los dominios operativos. Estos desarrollos están impulsando la demanda intersectorial de conocimientos gobernados y en tiempo real que permiten a las organizaciones tomar decisiones basadas en datos y mejorar el rendimiento general.

Análisis Geográfico

América del Norte mantuvo el 38,23% de los ingresos de 2025, respaldada por USD 357 mil millones en presupuestos tecnológicos del gobierno de los Estados Unidos y 3.611 casos de uso de inteligencia artificial federal documentados. La región se beneficia de fuertes inversiones en infraestructura en la nube, soluciones impulsadas por inteligencia artificial e iniciativas de transformación digital en diversas industrias. Las agencias están acelerando la adopción de fundamentos en la nube, tejidos de datos unificados y herramientas de garantía de modelos, favoreciendo a los proveedores que ofrecen procedencia, auditabilidad y regiones alojadas en los Estados Unidos. Además, las necesidades de modernización de sistemas heredados, las estipulaciones de Compra Americana y la transparencia en el inventario de materiales de software amplifican la demanda de plataformas que ofrecen procedencia verificable y resultados explicables. La presencia de los principales proveedores de tecnología y un sólido marco regulatorio fortalecen aún más la posición de la región en el mercado.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 18,69% hasta 2031. Las reglas de inteligencia artificial soberana, los requisitos de inferencia en el dispositivo y la creciente adopción de plataformas de bajo código en los clústeres de manufactura están impulsando el crecimiento de la región. Estos factores, combinados con la implementación de los estándares OPC-UA y MQTT, permiten modelos predictivos a escala de fábrica y mejoran la eficiencia operativa.[3]Daniel Mercer, "Patrones de Borde a Nube para IoT Industrial," bitbox.cloud Los despliegues en el borde están ganando terreno a medida que reducen los costos de red y la latencia, mientras que las interfaces localizadas amplían las bases de usuarios en idiomas como el japonés, el coreano y el mandarín. La diversa base industrial de la región, junto con las iniciativas gubernamentales para promover la digitalización, la posiciona como un área clave de crecimiento para el mercado.

Europa mantiene un impulso constante debido a las leyes de GDPR y soberanía de datos que consolidan las arquitecturas híbridas. El enfoque de la región en la privacidad de los datos y el cumplimiento impulsa la adopción de soluciones que se alinean con los estrictos requisitos regulatorios. Las arquitecturas híbridas, que combinan sistemas locales y basados en la nube, son cada vez más preferidas para garantizar la seguridad de los datos y la flexibilidad operativa. América del Sur, Oriente Medio y África están rezagados, pero muestran un interés creciente en la fijación de precios por consumo y los modelos semánticos prediseñados para compensar las brechas de habilidades. Sin embargo, las limitaciones de conectividad y las presiones presupuestarias aún frenan la adopción en estas regiones. A pesar de estos desafíos, la creciente conciencia de los beneficios de las soluciones impulsadas por inteligencia artificial y el aumento de las inversiones en infraestructura digital se espera que apoyen el crecimiento gradual del mercado en estas áreas.

Panorama Competitivo

Los movimientos estratégicos reflejan esta convergencia. Microsoft adquirió Osmos en 2026 para tuberías de autocorrección, habilitando flujos de trabajo de datos automatizados y reduciendo la intervención manual en la gestión de datos. Qlik adquirió Upsolver para la ingesta optimizada para Iceberg, mejorando su capacidad para manejar la ingesta de datos a gran escala de manera eficiente mientras mantiene la compatibilidad con las arquitecturas modernas de lago de datos. Además, Qlik se asoció con ServiceNow para integrar la analítica directamente en los tejidos de datos de flujo de trabajo, permitiendo a las organizaciones integrar sin problemas los conocimientos de datos en sus procesos operativos y mejorar la toma de decisiones. Estas adquisiciones y asociaciones destacan la tendencia creciente de los proveedores a consolidar sus ofertas para proporcionar soluciones integrales.

La consolidación de proveedores apunta a una estrategia de plataforma, ya que los compradores prefieren cada vez más pilas integradas que vinculen la ingesta, la gobernanza, la exploración y la ejecución operativa bajo un solo contrato. Este enfoque no solo comprime los ciclos de adquisición, sino que también simplifica las revisiones de cumplimiento, facilitando que las organizaciones adopten y gestionen estas tecnologías. Al ofrecer soluciones de extremo a extremo, los proveedores buscan abordar las complejidades de los ecosistemas de datos modernos y satisfacer las necesidades cambiantes de sus clientes. Los disruptores emergentes apuntan a la analítica integrada, con flujos de tareas translíticos que permiten la escritura inversa en informes y acciones que actualizan registros, agregan datos, llaman a API externas e inician aprobaciones, extendiendo la BI de la visualización de lectura a los flujos de trabajo operativos y difuminando los límites entre la analítica y los sistemas transaccionales.[4]Katie Murray, "Resumen de Funciones de Power BI de Marzo de 2026," Blog de Microsoft Power BI, microsoft.com

La competencia futura en el mercado dependerá de varios factores críticos. Las capacidades de ingeniería de datos autónoma desempeñarán un papel fundamental, ya que las organizaciones buscan soluciones que puedan automatizar tareas complejas de preparación y transformación de datos. La compatibilidad con formatos abiertos también será esencial, garantizando que las plataformas puedan integrarse sin problemas con diversas fuentes y sistemas de datos. Además, la estrecha integración entre los agentes analíticos y las aplicaciones empresariales se volverá cada vez más importante. Esta integración permitirá que los conocimientos se traduzcan directamente en actualizaciones de sistemas de registro sin requerir intervención manual, agilizando así los flujos de trabajo y mejorando la eficiencia operativa. Los proveedores que puedan cumplir en estos frentes probablemente obtendrán una ventaja competitiva en el panorama de mercado en evolución.

Líderes de la Industria de Analítica Visual

Microsoft Corporation

Tableau Software LLC (Salesforce, Inc.)

QlikTech International AB

SAP SE

SAS Institute Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Qlik adquirió la tecnología Qloud Cover Migration, la renombró como Herramienta de Migración de Analítica de Qlik y la ofreció de forma gratuita para acelerar las transiciones a Qlik Cloud.

- Abril de 2026: Oracle Financial Services extendió su plataforma de inteligencia artificial agéntica a la banca corporativa con agentes de extracción, validación y narrativa.

- Abril de 2026: La versión de abril de 2026 de Microsoft Power BI añadió chat móvil de Copilot, dictado por voz y columnas calculadas de Direct Lake.

- Marzo de 2026: El lanzamiento de Microsoft Power BI de marzo de 2026 entregó la disponibilidad general de Direct Lake y flujos de tareas transaccionales para la escritura inversa en informes.

Alcance del Informe Global del Mercado de Analítica Visual

| Software |

| Servicios |

| Local |

| Nube |

| Ventas y Marketing |

| Finanzas y Contabilidad |

| Operaciones |

| Cadena de Suministro y Logística |

| Recursos Humanos |

| Servicio al Cliente y Soporte |

| Otras Aplicaciones |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio Minorista y Comercio Electrónico |

| Sector Sanitario y Ciencias de la Vida |

| Manufactura |

| Tecnología de la Información y Telecomunicaciones |

| Gobierno y Sector Público |

| Medios de Comunicación y Entretenimiento |

| Energía y Servicios Públicos |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Aplicación | Ventas y Marketing | ||

| Finanzas y Contabilidad | |||

| Operaciones | |||

| Cadena de Suministro y Logística | |||

| Recursos Humanos | |||

| Servicio al Cliente y Soporte | |||

| Otras Aplicaciones | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Comercio Minorista y Comercio Electrónico | |||

| Sector Sanitario y Ciencias de la Vida | |||

| Manufactura | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Gobierno y Sector Público | |||

| Medios de Comunicación y Entretenimiento | |||

| Energía y Servicios Públicos | |||

| Transporte y Logística | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de analítica visual en 2031?

Se prevé que el tamaño del mercado de analítica visual alcance USD 26,78 mil millones en 2031, expandiéndose a una CAGR del 17,69% de 2026 a 2031 según Mordor Intelligence.

¿Qué modo de implementación está creciendo más rápido?

Se proyecta que las implementaciones basadas en la nube crezcan a una CAGR del 18,49% a medida que las arquitecturas de copia cero y los formatos de datos abiertos reducen la dependencia de proveedores.

¿Qué segmento lidera el gasto actual?

Las plataformas de software mantuvieron el 71,73% de los ingresos de 2025, aunque los servicios se están expandiendo más rápido a medida que las empresas buscan gobernanza y soporte de analítica gestionada.

¿Qué región muestra el mayor crecimiento?

Se espera que Asia-Pacífico registre la CAGR regional más rápida del 18,69% hasta 2031, impulsada por los mandatos de inteligencia artificial soberana y la adopción de analítica en el borde.

¿Por qué los servicios están ganando participación?

Las organizaciones luchan con brechas de habilidades y complejidad de gobernanza, impulsando la demanda de implementación, diseño de capas semánticas y servicios gestionados que crecen a una CAGR del 19,49%.

¿Qué industrias están adoptando la analítica visual más rápidamente?

El sector sanitario y de ciencias de la vida es el vertical de más rápido crecimiento, respaldado por una adopción de inteligencia artificial del 85% y una inversión creciente en analítica generativa para agilizar los flujos de trabajo clínicos y del ciclo de ingresos.

Última actualización de la página el: