Tamaño y Cuota del Mercado de Servicios Gestionados en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 154.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 240.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.31% CAGR |

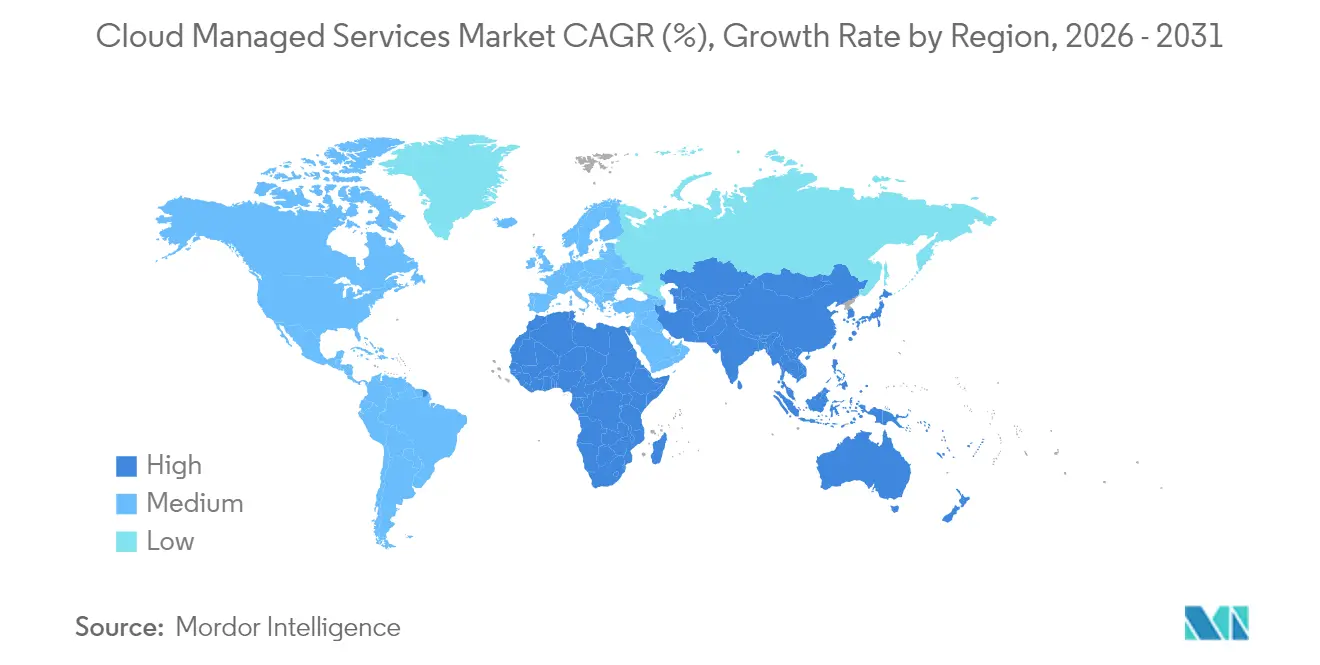

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Gestionados en la Nube por Mordor Intelligence

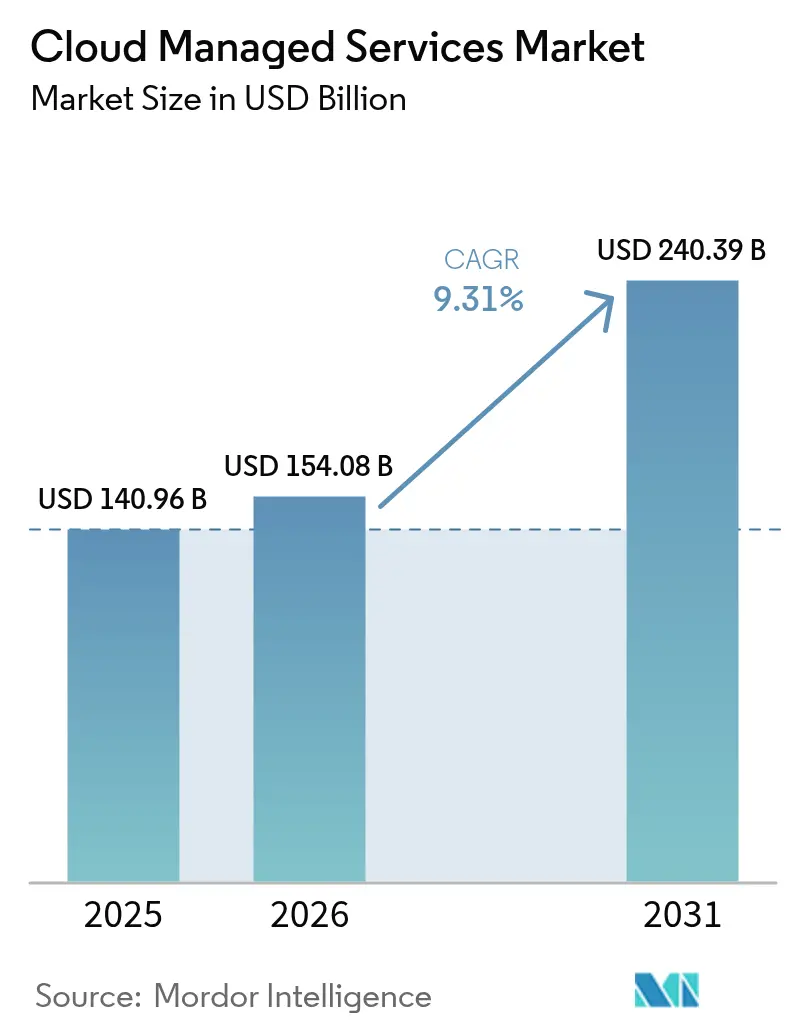

El tamaño del Mercado de Servicios Gestionados en la Nube fue valorado en 140.960 millones de USD en 2025 y se estima que crecerá desde 154.080 millones de USD en 2026 hasta alcanzar los 240.390 millones de USD en 2031, a una CAGR del 9,31% durante el período de previsión (2026-2031).

Las empresas continúan migrando de la propiedad de infraestructura intensiva en activos hacia modelos operativos de pago por uso que mejoran la agilidad, liberan capital y acortan los ciclos de innovación. La demanda aumenta considerablemente a medida que la proliferación de la multinube y las amenazas de ciberseguridad sobrecargan a los equipos de TI internos. Los mandatos de digitalización en servicios financieros, las cargas de trabajo impulsadas por IA y los objetivos de sostenibilidad intensifican la necesidad de una gestión externa especializada. América del Norte concentra la mayor parte del gasto, aunque la amplia base sin explotar de Asia Pacífico y su entorno de políticas favorable a la nube la convierten en la región de mayor expansión. La competencia gira cada vez más en torno a la automatización, la profundidad en cumplimiento normativo y la especialización vertical, más que en el simple arbitraje de costos.

Conclusiones Clave del Informe

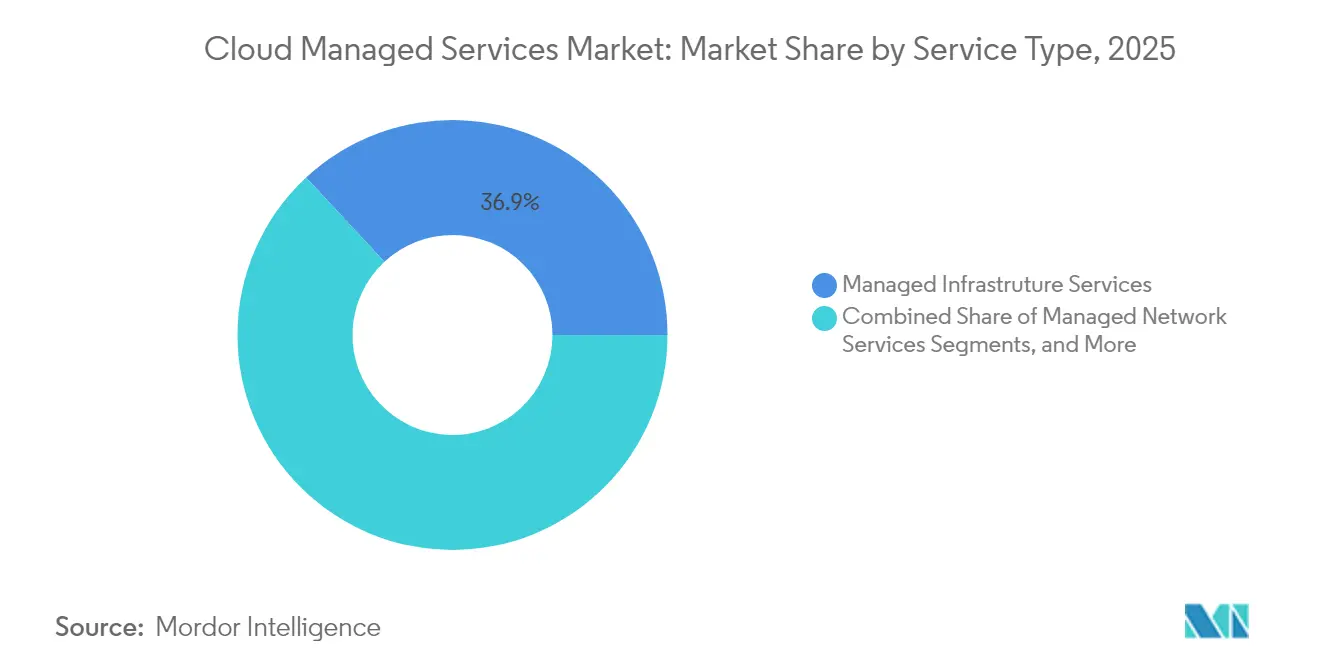

- Por tipo de servicio, los servicios de infraestructura gestionada lideraron con una cuota de ingresos del 36,92% en 2025; se proyecta que los servicios de seguridad gestionada se expandan a una CAGR del 10,52% hasta 2031.

- Por modelo de implementación, la opción de nube pública capturó el 51,42% de la cuota del mercado de servicios gestionados en la nube en 2025, mientras que los servicios de nube híbrida están previstos para crecer a una CAGR del 11,23% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 64,78% del tamaño del mercado de servicios gestionados en la nube en 2025; las pequeñas y medianas empresas avanzarán a una CAGR del 9,61% hasta 2031.

- Por industria de usuario final, el segmento BFSI mantuvo una cuota de ingresos del 31,62% en 2025; las cargas de trabajo de comercio minorista y comercio electrónico se expandirán a una CAGR del 9,97% hasta 2031.

- Por geografía, América del Norte concentró el 36,85% del gasto de 2025, mientras que Asia Pacífico está en camino de alcanzar una CAGR del 9,41% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios Gestionados en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las iniciativas digitales prioritarias del sector BFSI aceleran la externalización hacia la nube gestionada | +1.80% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la complejidad de la multinube y la nube híbrida entre las empresas | +1.50% | Global, especialmente en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Mayor riesgo cibernético y cumplimiento normativo impulsan la seguridad gestionada 24/7 | +1.20% | Global, con énfasis en industrias reguladas | Corto plazo (≤ 2 años) |

| Presión de optimización de costos sobre los presupuestos del CIO (Gastos Operativos vs Gastos de Capital) | +1.00% | Global, con mayor impacto en mercados sensibles al costo | Mediano plazo (2-4 años) |

| La adopción de FinOps genera nueva demanda de gobernanza continua de costos en la nube | +0.80% | América del Norte y Europa, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Los mandatos de sostenibilidad y nube verde reconfiguran la selección de proveedores | +0.60% | Europa a la cabeza, seguida de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos Digitales Prioritarios del Sector BFSI Intensifican la Externalización

Los bancos y aseguradoras sitúan ahora los servicios gestionados en la nube en el núcleo de sus hojas de ruta de modernización, impulsando el crecimiento en el Mercado de Servicios Gestionados en la Nube. En abril de 2024, Tata Consultancy Services amplió su alianza con AWS, comprometiéndose a formar a 25.000 ingenieros en patrones de modernización de nube de nivel bancario.[1]Tata Consultancy Services, "TCS y AWS Profundizan su Asociación para Acelerar la Transformación en la Nube," tcs.com Las instituciones consideran a los socios externos como la única vía realista para integrar la IA generativa, automatizar las verificaciones de cumplimiento y acortar los ciclos de lanzamiento de productos. Las configuraciones híbridas permiten que los sistemas centrales de nueva generación coexistan con las plataformas heredadas, reduciendo el riesgo operativo. Los bancos de Asia Pacífico destacan: las asignaciones presupuestarias para la modernización en la nube superan ahora los objetivos de reducción de costos, ya que las mejoras en la experiencia del cliente se vuelven primordiales.

Aumento de la Complejidad de la Multinube y la Nube Híbrida entre las Empresas

La adopción de la nube híbrida y multinube se ha convertido en una práctica generalizada, aunque pocas empresas pueden dominar internamente la orquestación entre plataformas. VMware informa que el 93% de sus clientes tiene intención de mantener arquitecturas híbridas a largo plazo.[2]VMware, "Casos de Éxito de Clientes en Nube Híbrida," vmware.comNutanix constata que el 95% de las empresas trasladó aplicaciones entre nubes en 2024 para mejorar la seguridad o acelerar la innovación. El resultado es una creciente necesidad de socios que ofrezcan visibilidad unificada, colocación automatizada de cargas de trabajo y gobernanza de costos en todos los entornos de nube, impulsando un mayor crecimiento en el Mercado de Servicios Gestionados en la Nube.

Mayor Riesgo Cibernético y Cumplimiento Normativo Impulsan la Seguridad Gestionada 24/7

La recuperación ante ataques de ransomware suele prolongarse durante días, erosionando la confianza en las defensas puramente internas. Canon IT Solutions lanzó en diciembre de 2024 una plataforma de protección de aplicaciones nativas en la nube (CNAPP) con un precio de 350.000 JPY (2.625 USD) al mes, ofreciendo a los clientes monitoreo continuo en AWS, Azure y Google Cloud. Las instituciones del sector BFSI dependen de los feeds de amenazas en tiempo real de la plataforma perimetral de Akamai para cumplir con las obligaciones de DORA y PCI DSS.[3]Akamai Technologies, "Descripción General de Seguridad para Servicios Financieros," akamai.comLas posturas de confianza cero y las ventanas de respuesta 24/7 definen ahora las expectativas de referencia para los contratos de seguridad gestionada, reforzando la demanda de servicios integrales en el Mercado de Servicios Gestionados en la Nube.

Presión de Optimización de Costos sobre los Presupuestos del CIO (Gastos Operativos vs Gastos de Capital)

Los vientos económicos adversos elevan FinOps a una prioridad de nivel directivo. El Informe sobre el Estado de FinOps 2024 de CloudKeeper muestra que las organizaciones con un gasto mensual elevado se concentran en la optimización de descuentos por compromiso, mientras que los que gastan menos buscan una previsión precisa. Dell APEX Flex on Demand afirma lograr hasta un 60% de ahorro en gastos operativos frente a los modelos de capacidad fija, al ajustar la facturación al uso real.[4]Dell Technologies, "APEX Flex on Demand," dell.com La facturación predecible de pago por uso hace que los servicios gestionados resulten atractivos durante ciclos económicos inciertos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Persistente ansiedad por brechas de datos y evolución del panorama de amenazas | -0.8% | Global, con mayor impacto en industrias reguladas | Corto plazo (≤ 2 años) |

| Los riesgos de dependencia del proveedor ralentizan la migración de cargas de trabajo a gran escala | -0.6% | Global, afectando especialmente a las grandes empresas | Mediano plazo (2-4 años) |

| Escasez global de talento certificado en arquitectura de nube | -0.5% | Global, más aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Las leyes fragmentadas de soberanía de datos incrementan los costos de cumplimiento | -0.4% | Europa a la cabeza, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Persistente Ansiedad por Brechas de Datos y Evolución del Panorama de Amenazas

Investigaciones del Reino Unido muestran que muchas pymes aún retrasan la migración a la nube por las brechas de seguridad percibidas, aunque reconocen los beneficios en flexibilidad y costo. Las auditorías de cumplimiento y la confianza de los clientes pesan considerablemente, alargando los ciclos de negociación para los proveedores que no pueden presentar certificaciones rigurosas y métricas de respuesta ante incidentes.

Los Riesgos de Dependencia del Proveedor Ralentizan la Migración de Cargas de Trabajo a Gran Escala

La Comisión Federal de Comercio de los Estados Unidos está examinando las asociaciones exclusivas entre nube e IA, poniendo de relieve las posibles barreras de costos de cambio para los clientes. Estudios realizados en Sudáfrica confirman que las pymes a menudo dudan en emprender proyectos transformadores en la nube por temor a perder poder de negociación y autonomía técnica. Los proveedores deben contrarrestar esto con arquitecturas abiertas, contratos flexibles y herramientas sólidas de salida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Seguridad Impulsan el Crecimiento Premium

Los servicios de infraestructura gestionada continúan ofreciendo aprovisionamiento fundamental, capturando el 36,92% de los ingresos de 2025. Sin embargo, los servicios de seguridad gestionada crecen más rápido a una CAGR del 10,52%, ya que las empresas priorizan la búsqueda continua de amenazas, la aplicación de confianza cero y los informes de cumplimiento. El tamaño del mercado de servicios gestionados en la nube para la seguridad gestionada superará, por tanto, a la mayoría de los demás segmentos. Los centros de operaciones de seguridad impulsados por IA, como la plataforma de VikingCloud que analiza miles de millones de eventos diariamente, refuerzan la ventaja del proveedor al acortar el tiempo de permanencia y automatizar la correlación. Los servicios de red, aplicaciones, copia de seguridad y recuperación ante desastres se mantienen estables, canalizando proyectos complejos de modernización y soporte de sistemas heredados.

Los efectos de segundo orden se propagan por toda la industria de servicios gestionados en la nube a medida que los proveedores agrupan la seguridad con la supervisión de infraestructura y red, creando plataformas integradas que elevan los costos de cambio. Los compradores empresariales valoran los paneles de control unificados, los acuerdos de nivel de servicio consistentes y la gobernanza de panel único en entornos multinube, características que las soluciones puntuales independientes tienen dificultades para igualar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Arquitecturas Híbridas se Aceleran a Pesar del Dominio de la Nube Pública

La opción de nube pública mantiene el 51,42% de la cuota del mercado de servicios gestionados en la nube en 2025, respaldada por las zonas de disponibilidad de hiperescala y las completas herramientas nativas. Sin embargo, el modelo híbrido se acelera a una CAGR del 11,23%, ya que los clientes buscan ventajas en el control de latencia, la residencia de datos y la optimización de costos. El uso de AWS Outposts por parte de Nomura Research Institute permite a los bancos japoneses ejecutar servicios de AWS en las instalaciones para cumplir con las normas de soberanía. La asociación de Equinix Japan con Sakura Internet ilustra cómo la coubicación y los servicios preparados para GPU combinan la economía pública con el control privado para cargas de trabajo de IA. El crecimiento de la nube privada se mantiene moderado, reservado para casos de latencia ultrabaja o regulatorios especializados.

Los proveedores de servicios gestionados se diferencian ahora en el mercado de servicios gestionados en la nube ofreciendo motores de políticas consistentes, paneles de costos y observabilidad en entornos públicos, privados y perimetrales. Los clientes con estrictos mandatos de tiempo de actividad o ubicación de datos consideran cada vez más la competencia del proveedor en integración híbrida como un requisito previo de compra.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes se Acelera Gracias a la Accesibilidad de los Servicios Gestionados

Las grandes empresas concentran el 64,78% del gasto de 2025, atraídas por la capacidad de los proveedores para gestionar extensos entornos multinube y ofrecer acuerdos de nivel de servicio globales. Sin embargo, el tamaño del mercado de servicios gestionados en la nube captado por las pymes se expande más rápido a una CAGR del 9,61%, porque las ofertas gestionadas neutralizan las brechas de experiencia y ofrecen gastos operativos predecibles. La investigación sobre pymes australianas subraya que un trabajo preparatorio exhaustivo y la orientación externa marcan la diferencia entre transiciones disruptivas y fluidas. Redapt identifica cinco áreas —enfoque, seguridad, costo, escalabilidad y operaciones simples— donde los servicios gestionados ayudan a las pymes a superar sus limitaciones. Los proveedores atienden a este segmento con monitoreo 24/7 empaquetado, seguridad escalonada y facturación de pago por uso.

El apoyo a las pymes también se alinea con las subvenciones gubernamentales de habilitación digital, especialmente en economías en desarrollo donde las competencias en nube son escasas. Los servicios combinados de migración y formación ayudan a las empresas más pequeñas a adoptar análisis avanzados y comercio electrónico sin comprometerse con amplios departamentos de TI internos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Transformación del Comercio Minorista Impulsa el Crecimiento Más Rápido

El sector vertical BFSI mantiene el 31,62% de la cuota del mercado de servicios gestionados en la nube en 2025, debido a las elevadas exigencias de cumplimiento y las cargas de trabajo de transacciones en tiempo real. Sin embargo, las implementaciones de comercio minorista y comercio electrónico registran una CAGR del 9,97%, convirtiéndolas en el motor de crecimiento más rápido gracias a la expansión omnicanal y la digitalización de la cadena de suministro. El análisis perimetral para tiendas inteligentes, el inventario en tiempo real y el marketing personalizado empujan a los minoristas hacia socios de servicios gestionados. Los clientes del sector manufacturero integran el mantenimiento predictivo de extremo a nube, mientras que las entidades sanitarias aprovechan los lagos de datos seguros para diagnósticos y telemedicina.

Los proveedores responden con planos verticales: paquetes de políticas preconfigurados, arquitecturas de referencia y cadenas de herramientas de cumplimiento. Por ejemplo, BluEnt informa que los minoristas dependen de plataformas de comercio electrónico en la nube gestionadas para el control de costos y el escalado elástico durante los picos cíclicos. Dicha especialización eleva las barreras de cambio y aumenta el valor medio del contrato.

Análisis Geográfico

América del Norte sigue siendo el mayor gastador, manteniendo el 36,85% de la cuota del mercado de servicios gestionados en la nube en 2025. La adopción temprana, los ecosistemas de socios maduros y un sólido entorno de financiación de capital de riesgo sostienen la demanda de optimización, operaciones de IA y automatización del cumplimiento. Las empresas estadounidenses prefieren los contratos basados en resultados, mientras que las canadienses aprovechan la proximidad transfronteriza para la resiliencia de doble región. Los fabricantes mexicanos integran pasarelas perimetrales gestionadas para sustentar los programas de Industria 4.0.

Asia Pacífico registra la CAGR más rápida del 9,41% en el mercado de servicios gestionados en la nube hasta 2031, a medida que los gobiernos subvencionan la digitalización y el acceso a la banda ancha se amplía. La red de socios de Huawei Cloud cuenta ahora con más de 45.000 empresas y 12.000 ofertas en el mercado, conectando empresas de finanzas, telecomunicaciones e IA emergentes en toda la región. Los grandes grupos de TI de India renuevan los sistemas heredados para las exportaciones de servicios globales. El elevado umbral de confianza de Japón impulsa la demanda de configuraciones híbridas respaldadas por centros de datos locales, mientras que la infraestructura 5G de Corea del Sur acelera las cargas de trabajo intensivas en el perímetro. El aislamiento de Australia intensifica las demandas de nodos gestionados locales que se interconecten sin problemas con los recursos globales, un área en la que OpenText está invirtiendo fuertemente en 2025.

El mosaico regulatorio de Europa impulsa la diferenciación de los proveedores en materia de residencia de datos y credenciales de sostenibilidad. Los fabricantes del Mittelstand alemán aprovechan los servicios gestionados para la Industrie 4.0, mientras que el gasto en nube pública de Francia e Italia aumenta bajo las estrategias nacionales de IA. Las instituciones financieras del Reino Unido encargan suites integradas de gestión de amenazas para alinearse con las expectativas de la PRA. El Pacto Verde de la región y los informes de CSRD reducen la demanda de proveedores sin métricas de emisiones transparentes; el compromiso de Microsoft de alimentar los centros de datos con un 100% de energía renovable influye en las decisiones de aprovisionamiento.

América del Sur y Oriente Medio y África representan territorios incipientes pero de alto potencial donde los servicios gestionados sortean la limitada infraestructura local. Expereo señala que las empresas aumentan el gasto en SD-WAN y SASE para ofrecer un rendimiento de aplicaciones consistente en operaciones geográficamente dispersas.

Panorama regulatorio

La normativa influye cada vez más en la contratación de servicios gestionados en la nube a través de la gobernanza de la externalización, la gestión de riesgos y controles específicos de IA. En Europa, la ESMA publicó su informe final sobre las Directrices para la externalización a proveedores de servicios en la nube en julio de 2025, reforzando las expectativas en torno a la evaluación de riesgos, los derechos de auditoría y la supervisión de acuerdos críticos en la nube para entidades reguladas.

La Ley de IA de la UE (Reglamento (UE) 2024/1689) introduce obligaciones escalonadas para los sistemas de IA utilizados dentro de entornos gestionados, con un hito el 2 de agosto de 2026 vinculado a requisitos de transparencia. Los desarrollos en políticas de seguridad y resiliencia también intensifican la supervisión, incluidas las actualizaciones del NIST a la SP 800-228 en marzo de 2026 y la propuesta de junio de 2026 de una Ley de Desarrollo de la Nube y la IA como parte del Paquete de Soberanía Europea.

Análisis de la cadena de valor

La cadena de valor se centra en proveedores de infraestructura en la nube hiperescala y regionales, con capas de plataformas de gestión en la nube, herramientas de ciberseguridad e integradores de sistemas que ofrecen operaciones 24/7, guías de migración, observabilidad, FinOps e informes de cumplimiento. Los operadores de telecomunicaciones y los ecosistemas de centros de datos permiten la entrega híbrida y en el borde, particularmente donde los requisitos de latencia, soberanía o conectividad privada configuran las arquitecturas.

Las acciones recientes de los socios muestran cómo se ensamblan los servicios gestionados a lo largo de esta cadena. Liberty Global y Google Cloud anunciaron una asociación de cinco años en febrero de 2026 para operar servicios de Google Cloud dentro de los centros de datos de Liberty Global, fortaleciendo el vínculo infraestructura-operaciones para despliegues europeos. En junio de 2026, Nokia amplió su colaboración con AWS para ejecutar Nokia Autonomous Networks Fabric en AWS, y se asoció con Google Cloud para integrar los modelos Gemini en Nokia Assurance Center, con una cotización SaaS planificada en Google Cloud Marketplace. La disponibilidad de hardware y el abastecimiento de equipos de energía siguen siendo limitaciones ascendentes que influyen en los plazos de implementación y fomentan decisiones de abastecimiento múltiple.

Panorama Competitivo

El mercado de servicios gestionados en la nube muestra una concentración moderada. Los hiperescaladores (AWS, Microsoft, Google) anclan la capa de infraestructura, mientras que los grandes grupos de servicios de TI (IBM, Accenture, TCS, Wipro, HCL) combinan escala con consultoría vertical. Los operadores de telecomunicaciones (NTT DATA, Lumen, Orange) añaden profundidad de red, y los actores especializados (Rackspace, VikingCloud, RDX) explotan nichos de capacidad.

Las direcciones estratégicas se agrupan en torno a:

- Especialización vertical. Pinnacle Technology Partners se dirige a clientes de ciencias de la vida integrando IA para los flujos de trabajo de descubrimiento de fármacos y asegurando los flujos de datos de Buenas Prácticas de Laboratorio.

- Servicios de sostenibilidad. IFS lanzó un módulo de gestión de sostenibilidad dentro de IFS Cloud para satisfacer las necesidades de seguimiento de datos de la CSRD de la UE, ilustrando cómo las exigencias de cumplimiento impulsan la expansión de productos.

El interés del capital privado sigue siendo elevado. CDW adquirió Mission Cloud en febrero de 2025, mientras que H.I.G. Capital privatizó Converge Technology Solutions el mismo mes, apostando por sinergias de venta cruzada y ventas adicionales de seguridad gestionada. La adquisición de RDX por parte de Madison Dearborn en 2024 subraya el apetito por los proveedores centrados en bases de datos que conectan los sistemas heredados con la nube.

Las oportunidades de espacio en blanco se encuentran en la gestión del ciclo de vida de dispositivos perimetrales, la orquestación de nube soberana y la programación de cargas de trabajo con conciencia de carbono. Los proveedores que puedan fusionar competencias multidisciplinares —red, infraestructura, seguridad, FinOps e informes de ESG— destacarán como socios integrales de modernización.

Líderes de la Industria de Servicios Gestionados en la Nube

Amazon Web Services (AWS)

Microsoft (Azure Managed Services)

IBM

Accenture

NTT DATA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La demanda empresarial se está desplazando hacia resultados que combinan seguridad, gobernanza de costos y operaciones de IA en entornos multicloud e híbridos, creando espacio para servicios gestionados que agrupan FinOps, política como código y monitoreo continuo de controles en SLA contratables. Las industrias reguladas y los compradores del sector público añaden oportunidades en torno a la entrega soberana por diseño y la gobernanza de externalización auditable, en línea con los requisitos de contratación vinculados a las directrices de externalización, la resiliencia operativa y las obligaciones de transparencia de la IA en mercados como Europa.

Las ampliaciones de capacidad y las asociaciones entre operadores y proveedores de nube ofrecen señales concretas para los proveedores capaces de operacionalizar entornos complejos. AWS amplió el alcance de su compromiso con centros de datos en EE. UU. en Mississippi a 25.000 millones de USD (según informes de julio de 2026), y también anunció una importante inversión en la India y actividad de expansión regional en 2026, lo que aumenta la base instalada que requiere operaciones de día 2, fortalecimiento de la seguridad y optimización de costos en la nueva capacidad. Los movimientos de Liberty Global y Google Cloud (febrero de 2026), junto con las colaboraciones de Nokia con AWS y Google Cloud (junio de 2026), apuntan hacia un impulso a favor de modelos operativos nativos de la nube habilitados por IA y software de gestión distribuido en marketplaces para cargas de trabajo de OSS/BSS y adyacentes al borde.

Desarrollos recientes del sector

- Julio de 2026: Accenture firmó un contrato de siete años por aproximadamente 200 millones de EUR con la Agencia de Comunicaciones e Información de la OTAN para diseñar, implementar y operar la plataforma Protected Business Network en un entorno multicloud. La adjudicación refuerza la demanda de operaciones gestionadas en la nube seguras y con conciencia soberana en defensa y otros ámbitos regulados del sector público. También eleva el nivel de competitividad para los proveedores capaces de operar plataformas multicloud complejas con requisitos estrictos de resiliencia operativa.

- Junio de 2026: Nokia amplió su colaboración con AWS para ejecutar Nokia Autonomous Networks Fabric en AWS y, por separado, se asoció con Google Cloud para integrar los modelos Gemini en Nokia Assurance Center, con una cotización SaaS planificada en Google Cloud Marketplace. Estos movimientos amplían la huella de servicios gestionados en plataformas hiperescala y habilitan capacidades de gestión de redes y aseguramiento potenciadas por IA para los operadores.

- Agosto de 2025: NTT DATA lanzó una unidad de negocio global para Microsoft Cloud para acelerar la transformación empresarial en la era de la IA. La consolidación de los recursos de Microsoft Cloud bajo una unidad dedicada respalda modelos de entrega de servicios gestionados repetibles y una alineación más profunda con las iniciativas de socios de Microsoft. La reorganización indica cómo los principales proveedores se están estructurando en torno a los ecosistemas de hiperescala para captar contratos de servicios gestionados plurianuales.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca servicios de terceros basados en contratos que operan y optimizan de forma continua el entorno en la nube de un cliente. El alcance incluye monitoreo, aplicación de parches, gestión del rendimiento, operaciones de seguridad y administración diaria en configuraciones de nube pública, privada e híbrida.

Exclusiones del alcance: este dimensionamiento no contabiliza proyectos de migración a la nube únicos, consultoría de nube independiente ni servicios gestionados que sean exclusivamente para infraestructura local.

Descripción general de la segmentación

- Por Tipo de Servicio

- Servicios de Infraestructura Gestionada

- Servicios de Red Gestionados

- Servicios de Seguridad Gestionada

- Servicios de Aplicaciones Gestionadas

- Otros Tipos de Servicio

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Salud y Ciencias de la Vida

- Manufactura

- Gobierno y Sector Público

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer claramente los límites del mercado y recopilar datos públicos repetibles que puedan verificarse año tras año. Se hizo referencia a datos del Banco Mundial y la OCDE sobre gasto en TI y publicaciones sobre la economía digital, junto con publicaciones de oficinas nacionales de estadística. Para orientación en seguridad y nube, se utilizaron materiales del NIST, y para indicadores de telecomunicaciones y banda ancha, se utilizaron conjuntos de datos de la UIT.

Para conectar el mercado con el comportamiento real de compra, también se revisaron encuestas públicas de adopción de la nube y documentos técnicos de universidades y revistas revisadas por pares, junto con informes anuales, presentaciones tipo 10-K y presentaciones para inversores de proveedores de servicios cotizados y grandes compradores empresariales. En algunos casos, se utilizaron suscripciones a bases de datos de pago para confirmar el momento y la escala de importantes contratos de servicios gestionados a través de datos financieros e inteligencia empresarial, búsquedas de patentes, y seguimiento de noticias y contratos. Estas fuentes documentales no son exhaustivas, y se utilizaron muchos otros documentos y conjuntos de datos públicos como verificaciones cruzadas y para aclaraciones durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar qué se cuenta realmente como servicios gestionados en la nube en los contratos, cómo suele evolucionar el precio con el consumo de la nube, y cuánto trabajo se agrupa frente a lo que se factura como servicio recurrente. Hablamos con proveedores de servicios gestionados, integradores de sistemas centrados en la nube, y líderes de TI y seguridad empresarial en APAC, EMEA y América, de modo que las suposiciones pudieran verificarse frente a diferentes niveles de madurez de la nube y ciclos de compra.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 16% | APAC: 51% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 37% | EMEA: 31% |

| Actores más pequeños: 18% | Gerentes: 47% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que el gasto en servicios de nube pública y los indicadores de adopción empresarial se utilizan para reconstruir el conjunto direccionable que comúnmente se externaliza para la gestión continua, que luego se convierte en ingresos de servicios gestionados utilizando tasas de adopción observadas. También corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, incluido el muestreo de valores de contratos recurrentes, la verificación de las tarifas mensuales típicas por torre de servicio, y la revisión de las divulgaciones de la combinación de ingresos de los proveedores. Cuando fue necesario, estas verificaciones se utilizaron para ajustar los totales.

Los insumos que dieron forma al modelo incluyeron los niveles de adopción de la nube pública e híbrida, la propensión a externalizar la seguridad y las operaciones gestionadas, la proporción de cargas de trabajo bajo gobernanza multicloud, los patrones típicos de duración de contratos, y la progresión promedio de precios vinculada a la automatización y la entrega impulsada por herramientas. Las previsiones se prepararon mediante análisis de escenarios basados en las opiniones de expertos sobre el crecimiento de las cargas de trabajo en la nube, la demanda de operaciones de seguridad, y los ciclos de optimización de costos empresariales, seguido de una verificación de coherencia con la dirección macro del gasto en TI. Cuando las señales de abajo hacia arriba eran débiles para países más pequeños o paquetes de servicios más nuevos, nos basamos en puntos de referencia regionales y rangos de precios normalizados antes de consolidar los totales.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando los totales finales con señales independientes, como las tasas de crecimiento de los servicios en la nube, la penetración de la externalización, y el ritmo de adopción de la seguridad gestionada, conciliando después cualquier variación importante. Cuando un dato parecía inusual, se rastreó hasta el nivel de supuesto subyacente, se revisó nuevamente y, en algunos casos, se volvió a verificar mediante contacto adicional.

Cada informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales pueden cambiar la demanda o los precios, incluidas acciones regulatorias importantes, cambios significativos en contratos, o cambios abruptos en las tendencias de costos en la nube. Antes de la publicación, se realiza una revisión final para que las cifras entregadas reflejen los últimos datos públicos disponibles y los comentarios más recientes de expertos.

Comparación del tamaño del mercado de servicios gestionados en la nube de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los servicios gestionados en la nube a menudo no coinciden porque las empresas no contabilizan los mismos servicios, y también utilizan diferentes años base y ventanas de previsión. Las diferencias también aparecen cuando una estimación combina trabajo en la nube basado en proyectos con ingresos recurrentes de servicios gestionados, o cuando el momento de conversión de divisas y el manejo de la inflación no están alineados.

La tabla de referencia difiere principalmente debido al alcance y al momento temporal. En el modelo de Mordor Intelligence, la cifra está vinculada a operaciones y optimización recurrentes y basadas en contratos en la nube en entornos públicos, privados e híbridos, mientras que el trabajo de migración único y la consultoría independiente se mantienen fuera del conjunto de ingresos. Este enfoque reduce el doble conteo frente a definiciones más amplias de servicios de TI.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 154,08 mil millones de USD (2026) | |

| Consultoría Global A | 134,44 mil millones de USD (2024) | Utiliza un año base anterior y puede subestimar la expansión de años posteriores en la seguridad gestionada y las operaciones multicloud, y su definición parece mezclar períodos de ingresos históricos que no se alinean con un punto de partida en 2026. |

| Editorial Sectorial B | 86,10 mil millones de USD (2021) | Anclado a un año más antiguo y una ventana de previsión más amplia, con una mayor probabilidad de pasar por alto la aceleración posterior a 2021 en la externalización de la nube y los reajustes de precios vinculados al consumo y la automatización. |

Al observar las cifras, el mayor factor determinante no es el cálculo matemático, sino qué se contabiliza y qué año se trata como actual. Cuando el alcance se limita a los ingresos recurrentes de gestión en la nube y el marco temporal está alineado, el tamaño del mercado es más fácil de rastrear hasta los niveles de adopción, la intensidad de la externalización y los precios de contratos realistas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el crecimiento proyectado del mercado de servicios gestionados en la nube?

Se prevé que el tamaño del mercado de servicios gestionados en la nube aumente de 154.080 millones de USD en 2026 a 240.390 millones de USD en 2031, registrando una CAGR del 9,31%.

¿Qué tipo de servicio crece más rápido?

Los servicios de seguridad gestionada muestran la expansión más rápida, con una CAGR proyectada del 10,52% hasta 2031, a medida que las organizaciones externalizan la detección de amenazas 24/7 y la gestión del cumplimiento.

¿Por qué los modelos de nube híbrida están ganando terreno?

Las arquitecturas híbridas equilibran la latencia, la residencia de datos y el costo combinando activos en las instalaciones con la escalabilidad de la nube pública, impulsando una CAGR del 11,23% en los servicios de nube híbrida gestionada.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia Pacífico lidera el crecimiento con una CAGR del 9,41%, impulsada por los mandatos gubernamentales de digitalización y la expansión de las inversiones en infraestructura de nube.

¿Cuáles son las principales barreras para una adopción más amplia?

La ansiedad por las brechas de datos, las preocupaciones sobre la dependencia del proveedor, la escasez de talento cualificado y las leyes fragmentadas de soberanía de datos frenan colectivamente la adopción, aunque los proveedores con sólidas credenciales de cumplimiento y plataformas abiertas pueden mitigar estos riesgos.

¿Qué tan consolidado está el panorama competitivo?

El mercado obtiene una puntuación de 6/10 en concentración; si bien un puñado de actores globales concentra una cuota significativa, los especialistas verticales y los proveedores regionales continúan conquistando nichos rentables.

Última actualización de la página el: