Tamaño y cuota del mercado de impresión 3D del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

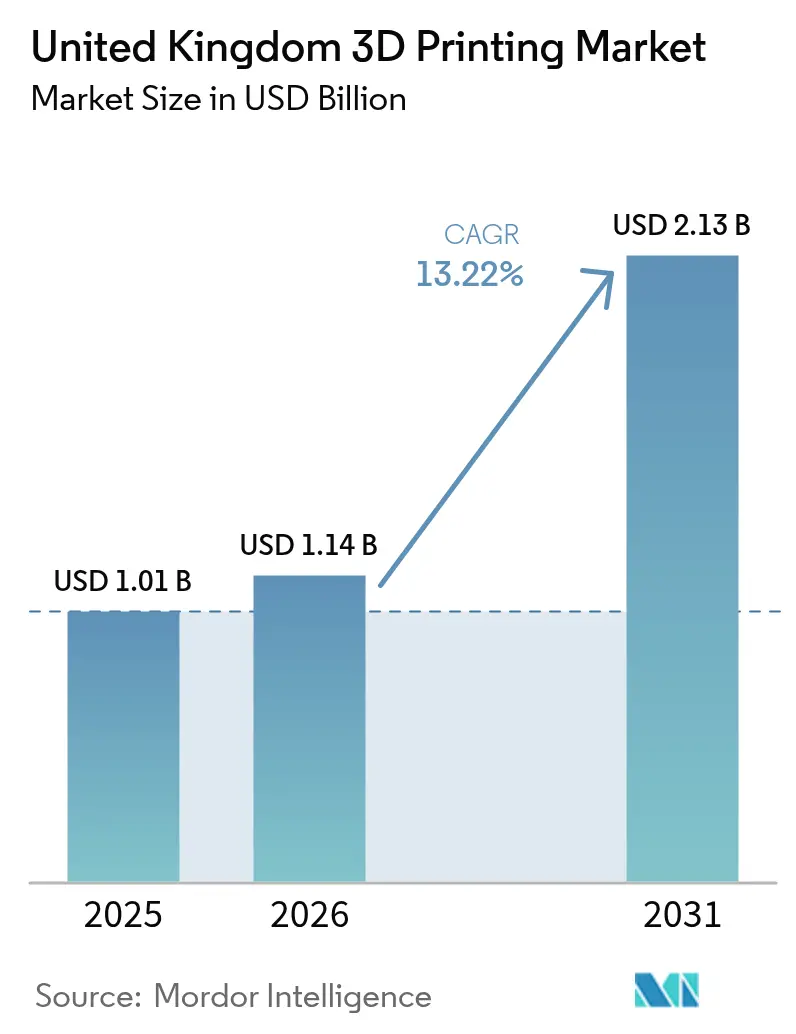

| Tamaño del mercado en el año base (2025) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de impresión 3D del Reino Unido por Mordor Intelligence

El tamaño del mercado de impresión 3D del Reino Unido fue valorado en USD 1,01 mil millones en 2025 y se estima que crecerá desde USD 1,14 mil millones en 2026 hasta alcanzar USD 2,13 mil millones en 2031, a una CAGR del 13,22% durante el período de previsión (2026-2031). Las subvenciones gubernamentales sólidas, los mandatos de impresión de metal in situ vinculados a la defensa y una vía del NHS para la fabricación de dispositivos en hospitales constituyen el motor central del crecimiento. Los clientes industriales continúan dominando las compras, pero el rápido avance del hardware de escritorio y el software de diseño preparado para la fabricación aditiva están ampliando la base de usuarios potenciales. Los polvos certificados de titanio y aluminio mantienen alta la demanda aeroespacial, mientras que las aplicaciones cerámicas de rápida evolución están abriendo oportunidades de diversificación. Las iniciativas paralelas de formación de competencias y las regulaciones de Cero Neto refuerzan el impulso de adopción en las cadenas de suministro del sector automotriz, ferroviario y de energías renovables.[1]Gobierno del Reino Unido, "Made Smarter Innovation: Fabricación Digital," GOV.UK

Conclusiones clave del informe

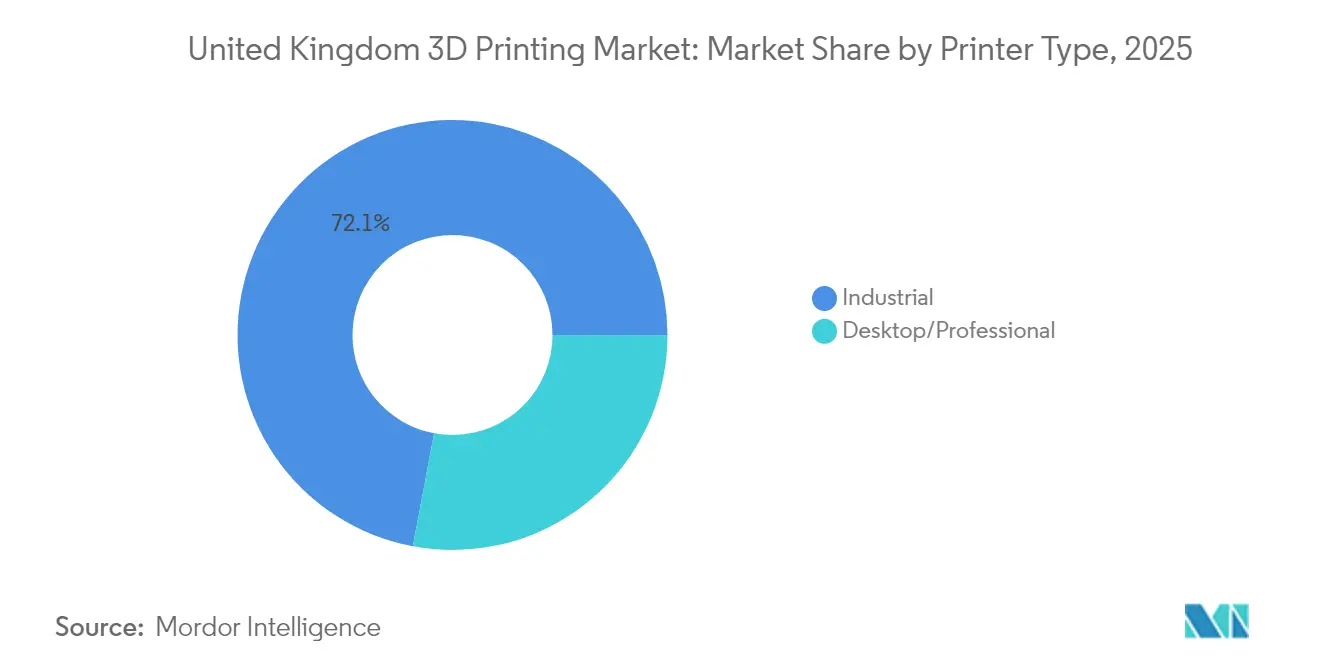

- Por tipo de impresora, los sistemas de impresoras industriales lideraron con el 72,05% de la cuota del mercado de impresión 3D del Reino Unido en 2025, mientras que los sistemas de escritorio y profesionales proyectan alcanzar la CAGR más rápida del 14,21% hasta 2031.

- Por tipo de material, los materiales metálicos representaron el 50,35% del tamaño del mercado de impresión 3D del Reino Unido en 2025; se prevé que los materiales cerámicos aumenten a una CAGR del 14,56% hasta 2031.

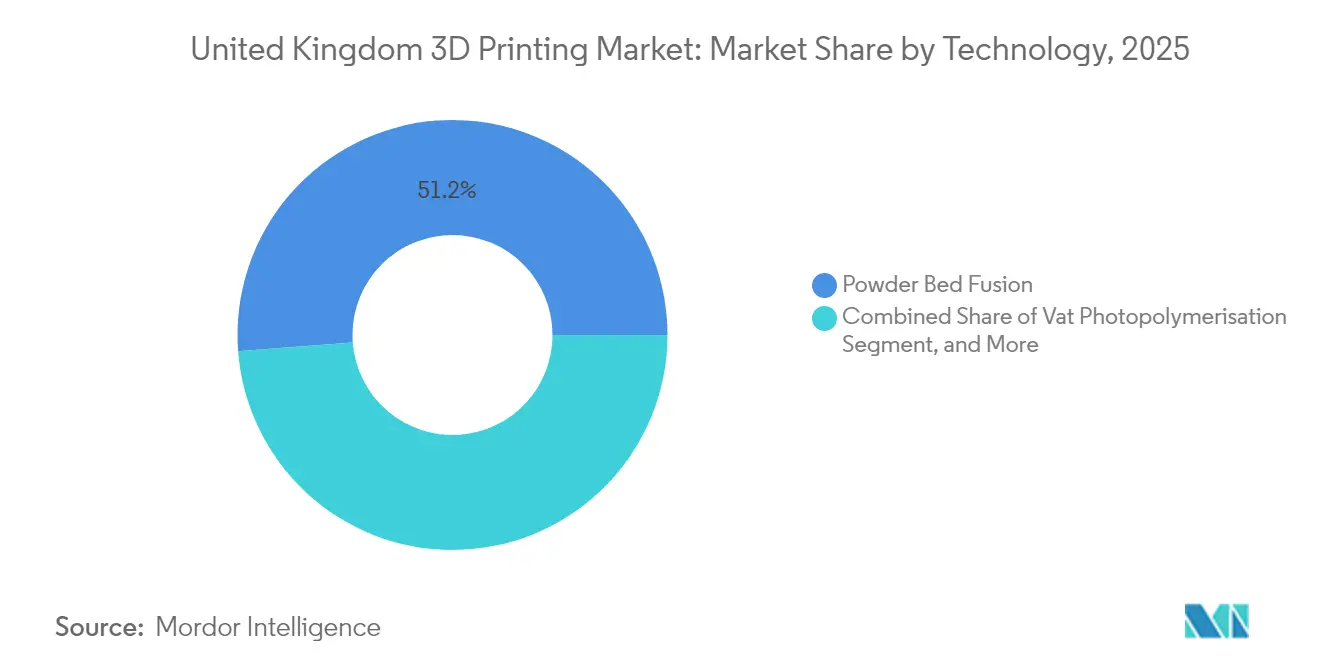

- Por tecnología, la fusión en cama de polvo obtuvo el 51,20% del tamaño del mercado de impresión 3D del Reino Unido en 2025, mientras que la fotopolimerización en cubeta presenta la perspectiva de CAGR más sólida del 14,88%.

- Por aplicación, el sector aeroespacial y de defensa retuvo el 32,68% de la cuota del mercado de impresión 3D del Reino Unido en 2025, aunque la atención sanitaria y los dispositivos médicos se expanden a una CAGR del 15,05%.

- Por región, Inglaterra representó el 68,95% del tamaño del mercado de impresión 3D del Reino Unido en 2025; Irlanda del Norte avanza a una CAGR del 14,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de impresión 3D del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las subvenciones gubernamentales aceleran la adopción industrial | +2.1% | Nacional (centros de Inglaterra y Escocia) | Mediano plazo (2-4 años) |

| La demanda creciente de impresoras industriales de gran formato | +1.8% | Clústeres de manufactura de Inglaterra y Escocia | Corto plazo (≤ 2 años) |

| Marco del NHS para la impresión médica en hospitales | +1.5% | Nacional, con enfoque inicial en Inglaterra | Mediano plazo (2-4 años) |

| Cláusulas de compensación del Ministerio de Defensa para fabricación aditiva de metal in situ | +1.3% | Corredores de defensa nacionales | Largo plazo (≥ 4 años) |

| Las regulaciones de Cero Neto impulsan piezas de celosía de bajo peso | +1.1% | Centros automotrices y aeroespaciales nacionales | Largo plazo (≥ 4 años) |

| Auge de los mercados digitales de repuestos en ferroviario y defensa | +0.9% | Redes y depósitos nacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las subvenciones gubernamentales aceleran la adopción industrial

Los programas Made Smarter Innovation e Innovate UK condicionan las subvenciones de equipos de capital a su despliegue comercial en un plazo de 18 meses, lo que comprime los horizontes de recuperación de la inversión y reduce el riesgo de las primeras adquisiciones. En 2024, Innovate UK comprometió GBP 78 millones (USD 98,5 millones) para proyectos de fabricación aditiva que abarcan herramientas automotrices, piezas de vuelo certificadas y dispositivos hospitalarios. Los fondos de contrapartida del Instituto de Tecnología Aeroespacial reducen los costos de certificación para los componentes de fusión en cama de polvo, lo que anima a los contratistas principales a cualificar ensamblajes completos en lugar de piezas individuales. Las condiciones de la subvención también exigen planes detallados de transferencia de competencias, lo que impulsa a los proveedores de equipos a incluir formación en cada venta. Como resultado, las pequeñas y medianas empresas acceden a impresoras de grado industrial que anteriormente estaban fuera de su alcance, ampliando la base de proveedores para los fabricantes de primer nivel.[2]Gobierno del Reino Unido, "Innovate UK: Iniciativa de la Cadena de Suministro de Fabricación Avanzada," GOV.UK

La demanda creciente de impresoras industriales de gran formato

Los fabricantes de herramientas del sector automotriz y los estudios de arquitectura solicitan cada vez más volúmenes de construcción de un metro cúbico para consolidar utillajes multicomponente en una sola impresión. Los sistemas de gran formato, como el BigRep ONE, permiten producir moldes de parachoques, conductos de climatización y patrones de fundición en una única pasada nocturna, reduciendo el tiempo de preparación de utillajes hasta en un 70% y reduciendo considerablemente las emisiones relacionadas con el transporte. Los clústeres de Inglaterra y Escocia adoptan estas plataformas en primer lugar gracias a la proximidad de talleres de materiales compuestos y fundiciones que pueden utilizar inmediatamente el utillaje impreso. Los modelos de arrendamiento de equipos, apoyados por desgravaciones fiscales aceleradas, respaldan la rápida expansión de la flota en los centros de servicios.

Marco del NHS para la impresión médica en hospitales

La vía avalada por la MHRA permite a los laboratorios hospitalarios acreditados con la norma ISO 13485 imprimir guías quirúrgicas, implantes maxilofaciales y prótesis sin necesidad de presentaciones regulatorias por dispositivo. Los primeros proyectos piloto en grandes centros sanitarios ingleses redujeron el tiempo de entrega de dispositivos de cuatro semanas a menos de veinticuatro horas y disminuyeron los costos unitarios entre un 60 y un 80%. Los casos de éxito clínico resultantes impulsan la adopción por emulación en Escocia y Gales. Los proveedores de materiales se benefician de volúmenes estables de fotopolímeros y filamento de PEEK certificados para esterilización in situ, mientras que los proveedores de software capturan ingresos de módulos de modelado específico para el paciente.

Cláusulas de compensación del Ministerio de Defensa para fabricación aditiva de metal in situ

Los contratos de defensa ahora obligan a las empresas principales a integrar celdas activas de fusión en cama de polvo de metal dentro de las líneas de producción, garantizando repuestos seguros y bajo demanda. El proyecto LAMDA inyectó GBP 15 millones (USD 18,9 millones) en la certificación de aleaciones de titanio y aluminio para piezas críticas de vuelo, acelerando la cualificación mediante la armonización de los protocolos de ensayo entre sistemas aéreos, terrestres y marítimos. Proveedores de primer nivel como BAE Systems operan bahías de fabricación aditiva las 24 horas que también atienden a clientes civiles, generando economías de escala. Los productores de polvo aseguran contratos de volumen a largo plazo, estabilizando el suministro local y reduciendo la dependencia de las importaciones.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado gasto de capital y OPEX de los sistemas metálicos | -1.9% | Regiones industriales nacionales | Corto plazo (≤ 2 años) |

| Escasez de competencias en diseño para fabricación aditiva y control de calidad | -1.6% | Escocia y el norte de Inglaterra | Mediano plazo (2-4 años) |

| Volatilidad del precio del polvo metálico tras el conflicto en Ucrania | -1.2% | Mercados nacionales de titanio y aleaciones | Corto plazo (≤ 2 años) |

| Incertidumbre sobre responsabilidad de propiedad intelectual para piezas bajo demanda | -0.8% | Proveedores de servicios a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital y OPEX de los sistemas metálicos

Las impresoras de metal de clase productiva cuestan entre GBP 500.000 y 2 millones (USD 631.000 - 2,5 millones) y exigen una inversión paralela en tratamiento térmico, mecanizado y ensayos no destructivos. El polvo metálico, que representa con frecuencia entre el 30 y el 40% del costo total de la pieza, se encareció entre un 25 y un 30% en 2024 debido a perturbaciones en el suministro. Las pymes tienen dificultades para estimar rentabilidad sin volúmenes de lote que los programas aeroespaciales rara vez ofrecen. Los fondos de arrendamiento y los centros compartidos facilitan la entrada, pero generan fricciones en la programación y temores de filtración de propiedad intelectual. Los fabricantes de equipos incorporan ahora el manejo de polvo en circuito cerrado y la monitorización en cámara para reducir los gastos operativos, aunque los horizontes de equilibrio financiero siguen siendo de dos a cuatro años para la mayoría de los adoptantes.[3]Renishaw plc, "Informes Financieros: División de Fabricación Aditiva," RENISHAW.COM

Escasez de competencias en diseño para fabricación aditiva y control de calidad

La optimización topológica, el diseño de soportes y la inspección en proceso siguen siendo competencias escasas. El Centro Catapulta de Fabricación de Alto Valor señala un retraso de dos a tres años antes de que los nuevos graduados alcancen un nivel de competencia productiva. La industria responde con planes de estudios conjuntos: Renishaw financia módulos de fabricación aditiva en universidades del Reino Unido, mientras que Skills England (Habilidades para Inglaterra) subvenciona certificaciones aceleradas para trabajadores desplazados del sector del mecanizado. No obstante, la capacidad limitada de instructores ralentiza el rendimiento de las cohortes, limitando el potencial de escalado a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de impresora: los sistemas industriales mantienen el liderazgo, aunque los equipos de escritorio accesibles reducen la diferencia

Las máquinas industriales capturaron el 72,05% de la cuota del mercado de impresión 3D del Reino Unido en 2025, dado que las subvenciones gubernamentales favorecen el hardware de grado productivo y que los fabricantes de equipos originales aeroespaciales de primer nivel ampliaron sus líneas certificadas. Las plataformas de escritorio y profesionales, aunque de menor tamaño, crecen a una CAGR del 14,21% porque los centros de formación profesional y las microempresas justifican ahora impresiones de validación internas que comprimen los ciclos de diseño. Se prevé que el tamaño del mercado de impresión 3D del Reino Unido para los sistemas de escritorio casi se duplique en 2031, impulsado por máquinas de resina de menos de USD 10.000 que se aproximan a la precisión de grado médico.

Las ofertas híbridas difuminan las categorías: las impresoras de pórtico de tamaño medio combinan el control de movimiento industrial con una interfaz de usuario de tipo escritorio, ofreciendo cambios de línea en minutos en lugar de horas. Los proveedores captan clientes del sector educativo con modelos de suscripción que combinan hardware, actualizaciones del software de laminado y contenido curricular, garantizando ingresos anuales recurrentes. Paralelamente, los operadores de flotas industriales añaden despolvado asistido por robots para escalar el rendimiento, minimizando las dependencias de mano de obra que anteriormente limitaban la utilización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de material: los metales dominan, pero el impulso de la cerámica crece

Los polvos metálicos generaron el 50,35% de los ingresos de 2025, respaldados por las aleaciones de titanio y aluminio para células estructurales de aeronaves de defensa y componentes de motores civiles. El tamaño del mercado de impresión 3D del Reino Unido para metales se beneficia de acuerdos marco plurianuales que protegen a los usuarios finales de los picos de precios al contado. Sin embargo, la cerámica registra la CAGR más rápida del 14,56% a medida que las coronas dentales, los encapsulados de semiconductores y los utillajes resistentes a choques térmicos migran de las rutas sustractivas a las opciones de inyección de aglutinante y estereolitografía.

Los filamentos y resinas de polímero sostienen la demanda de creación de prototipos y acceden a funciones de producción a través de grados rellenos de fibra de carbono que reemplazan a los utillajes de aluminio mecanizados. Los gránulos compuestos para impresoras de gran formato ganan cuota en los utillajes automotrices a medida que los fabricantes de equipos originales apuntan a plazos de concepto a ajuste de cinco días. Los proveedores de polvo invierten en líneas de atomización locales para reducir la dependencia de las importaciones, mientras que los actores del sector de materias primas cerámicas aprovechan los minerales brutos disponibles localmente, suavizando las curvas de precios en relación con los metales.

Por tecnología: la fusión en cama de polvo mantiene su autoridad ante el auge del fotopolímero

La fusión en cama de polvo representó el 51,20% del valor de 2025, lo que refleja una amplia cualificación en los motores de Rolls-Royce e implantes craneales del NHS. El estrecho control de capas y los tamaños de punto láser de 30 µm garantizan la estabilidad dimensional requerida para geometrías de seguridad crítica. La fotopolimerización en cubeta, que avanza a una CAGR del 14,88%, domina en alineadores dentales y patrones de joyería, donde el acabado superficial prima sobre la resistencia a la tracción.

La extrusión de material sigue siendo el punto de entrada para las escuelas de formación profesional que prueban la iteración de diseños, mientras que la inyección de aglutinante gana terreno en bombas de acero inoxidable que priorizan la velocidad sobre la resistencia a la tracción máxima. La deposición de energía dirigida, aunque de nicho, sustenta la reparación in situ de álabes de turbinas en bases de la RAF, reduciendo el tiempo de inactividad de las aeronaves. Las hojas de ruta de los equipos convergen hacia celdas de múltiples procesos que alternan de forma fluida la deposición y el fresado de cinco ejes, prometiendo la realización de piezas en una única configuración.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por aplicación: el crecimiento de la atención sanitaria reduce la ventaja del sector aeroespacial

El sector aeroespacial y de defensa sigue representando el 32,68% de los ingresos, gracias a las conversiones de pedidos acumulados y los programas de motores de exportación. Sin embargo, el tamaño del mercado de impresión 3D del Reino Unido en atención sanitaria se acelera a una CAGR del 15,05% a medida que las directrices de la MHRA legitiman la fabricación en el punto de atención. Las placas craneales específicas para el paciente, los corsés para escoliosis y las guías de taladrado quirúrgico ilustran la amplitud de la adopción médica.

Los equipos de motorsport aprovechan la fabricación aditiva para iteraciones durante los fines de semana de carrera, validando ajustes de túnel de viento en una sola noche. Los operadores ferroviarios imprimen componentes de cabina para flotas heredadas, evitando esperas de doce meses para el utillaje. Los proyectos piloto en construcción exploran la impresión de hormigón para escaleras complejas, aunque los códigos regulatorios frenan la adopción generalizada. Las marcas de electrónica de consumo experimentan con trazas de polímero conductor para carcasas de antenas integradas, lo que indica una futura diversificación.

Análisis geográfico

Inglaterra contribuyó con el 68,95% del gasto de 2025 gracias a los clústeres aeroespaciales de los Midlands, las plantas automotrices de los Midlands del Oeste y el acceso de Londres al capital de riesgo. Inglaterra sigue siendo el núcleo de la actividad aditiva, albergando los centros de utillaje de Jaguar Land Rover, la línea de piezas de vuelo de celosía de Rolls-Royce y la sede central de Renishaw. Las oficinas regionales de Made Smarter supervisan más del 60% de los proyectos financiados dentro de Inglaterra, especialmente en los Midlands, donde las cadenas de aprendizaje son más profundas. Las instituciones financieras de Londres estructuran arrendamientos de equipos a tasas competitivas, impulsando la adopción entre las pymes de la cadena de suministro.

Escocia combina su herencia en energía marina con la I+D aeroespacial para construir una cartera equilibrada de fabricación aditiva. Los astilleros de Aberdeen imprimen componentes de válvulas resistentes a la corrosión para equipos submarinos, mitigando el tiempo de inactividad prolongado en el Mar del Norte. El distrito de innovación de Glasgow atrae a startups de fotopolímeros que atienden a los laboratorios dentales de la ciudad. El apoyo gubernamental llega a través de préstamos sin intereses vinculados a objetivos de creación de empleo, acelerando la instalación de máquinas en pymes.

Gales explota su tradición automotriz, donde los utillajes de moldeo por deposición fundida cargados de materiales compuestos reducen los costos de utillaje de Aston Martin en un 30%. El centro de investigación de la Universidad de Cardiff suministra graduados a los centros de impresión por contrato locales. La CAGR del 14,72% de Irlanda del Norte está impulsada por el uso de Bombardier de la fabricación aditiva in situ para reducir los tiempos de entrega de piezas de repuesto de góndola, mientras que las startups de software de Belfast suministran soluciones de monitorización de construcción incluidas con incentivos de venta de máquinas.

Panorama competitivo

La base de proveedores está moderadamente fragmentada; los cinco mayores proveedores representan aproximadamente el 55% de los ingresos instalados, lo que deja espacio para la consolidación. Renishaw combina la metrología con la fusión en cama de polvo de doble láser, diferenciándose con un control de bucle cerrado que reduce drásticamente las tasas de desecho. Photocentric defiende las economías de pantalla LCD de fotopolímero, vendiendo formulaciones de resina con una mejora del margen del 25% sobre el hardware. Wayland Additive despliega tecnología de haz de electrones de átomos neutros orientada a piezas de tungsteno de alta densidad para óptica de defensa.

Los centros de servicios persiguen la integración vertical. 3DPRINTUK amplió su flota HP MJF e incorporó internamente equipos de mantenimiento, elevando el tiempo de actividad al 95% y captando pedidos abiertos aeroespaciales de mayor envergadura. Rapid Fusion demostró una celda atendida por robots que funciona 24 horas con un supervisor, aliviando el cuello de botella de mano de obra. Los constructores de máquinas híbridas se asocian con empresas de software CAM para integrar la búsqueda de parámetros impulsada por IA, acortando los ciclos de cualificación de trabajos y reduciendo el umbral de competencias para los primeros adoptantes.

El interés por las fusiones y adquisiciones crece a medida que los proveedores de escritorio miran hacia los mercados industriales. El especialista en polímeros RYSE 3D, tras un aumento de ventas del 58% y el Premio del Rey, tiene rumores de buscar inversores estratégicos. Los proveedores de materiales aseguran contratos de polvo a largo plazo para cubrir la volatilidad y garantizar el cumplimiento de la norma ISO para piezas de uso final. La certificación sigue siendo una barrera de entrada: las acreditaciones ISO 9001 e ISO 13485 abren sectores regulados, lo que lleva a los actores más pequeños a aunar recursos para compartir los gastos de auditoría.

Líderes de la industria de impresión 3D del Reino Unido

Renishaw plc

Stratasys Ltd.

EOS GmbH

Materialise NV

Nikon SLM Solutions AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Solid Print3D presentó la fabricación aditiva de gran formato para muebles de lujo, ilustrando la diversificación hacia bienes de consumo de alto valor.

- Febrero de 2025: el consorcio de lanzamiento de cohetes del Reino Unido aseguró GBP 20 millones para integrar la fabricación aditiva en componentes de propulsión y aviónica.

- Enero de 2025: Rapid Fusion inauguró un centro de demostración integrado con robots tras registrar un auge en las ventas de celdas de fabricación aditiva de metal automatizadas.

- Diciembre de 2024: RYSE 3D registró un aumento del 58% en las ventas anuales de impresoras y recibió el Premio del Rey a la Innovación.

Alcance del informe del mercado de impresión 3D del Reino Unido

La impresión 3D es un conjunto de tecnologías de fabricación digital que producen piezas de componentes capa por capa mediante el uso adicional de materiales. Existen muchos tipos diferentes de procesos de impresión 3D, todos ellos controlados mediante datos digitales tridimensionales.

El mercado de impresión 3D en el Reino Unido se clasifica de la siguiente manera: impresora (industrial y de escritorio), material (metal, plástico, cerámica y otros) y aplicación (automotriz, aeroespacial y defensa, atención sanitaria, construcción y arquitectura, y otras aplicaciones).

Los tamaños y previsiones del mercado se presentan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Industrial |

| Escritorio/Profesional |

| Metal |

| Polímero |

| Cerámica |

| Compuesto/Otro |

| Fusión en cama de polvo |

| Extrusión de material (FDM / FFF) |

| Fotopolimerización en cubeta |

| Inyección de aglutinante |

| Deposición de energía dirigida |

| Aeroespacial y defensa |

| Automotriz y motorsport |

| Atención sanitaria y dispositivos médicos |

| Construcción y arquitectura |

| Productos de consumo y electrónica |

| Otras aplicaciones industriales |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por tipo de impresora | Industrial |

| Escritorio/Profesional | |

| Por tipo de material | Metal |

| Polímero | |

| Cerámica | |

| Compuesto/Otro | |

| Por tecnología | Fusión en cama de polvo |

| Extrusión de material (FDM / FFF) | |

| Fotopolimerización en cubeta | |

| Inyección de aglutinante | |

| Deposición de energía dirigida | |

| Por aplicación | Aeroespacial y defensa |

| Automotriz y motorsport | |

| Atención sanitaria y dispositivos médicos | |

| Construcción y arquitectura | |

| Productos de consumo y electrónica | |

| Otras aplicaciones industriales | |

| Por región | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de impresión 3D del Reino Unido en 2026?

El mercado se sitúa en USD 1,14 mil millones en 2026 y está en camino de lograr una CAGR del 13,22% hasta 2031.

¿Qué segmento crece más rápido hasta 2031?

La atención sanitaria y los dispositivos médicos se expanden a una CAGR del 15,05%, superando a todas las demás áreas de aplicación.

¿Qué categoría de impresora lidera el gasto actualmente?

Los sistemas industriales ostentan una cuota del 72,05%, lo que refleja la sólida demanda aeroespacial y automotriz.

¿Qué tipo de material está ganando impulso más allá de los metales?

Las materias primas cerámicas registran una CAGR del 14,56% debido a la adopción en componentes dentales, electrónicos y de alta temperatura.

¿Por qué es relevante Irlanda del Norte para el crecimiento futuro?

Los incentivos específicos y la inversión en clústeres aeroespaciales elevan la CAGR de Irlanda del Norte al 14,72%, la más alta entre las regiones del Reino Unido.

Última actualización de la página el: