Tamaño y Participación del Mercado de Monitoreo de Motores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

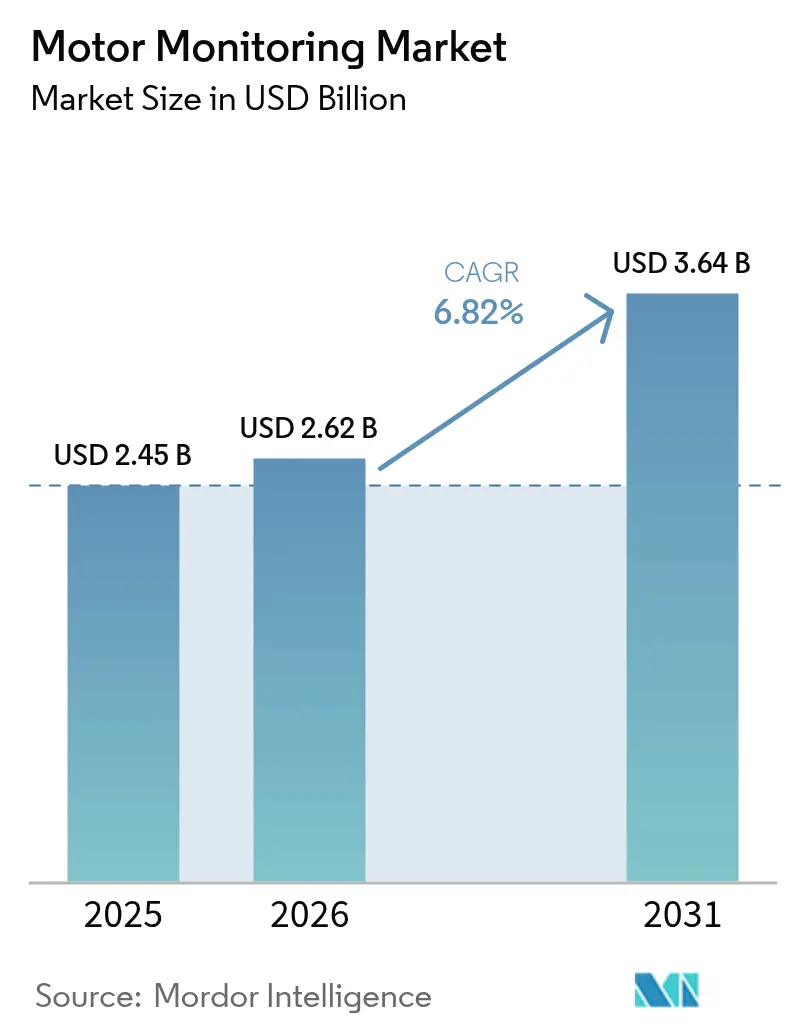

| Tamaño del Mercado (2026) | 2.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

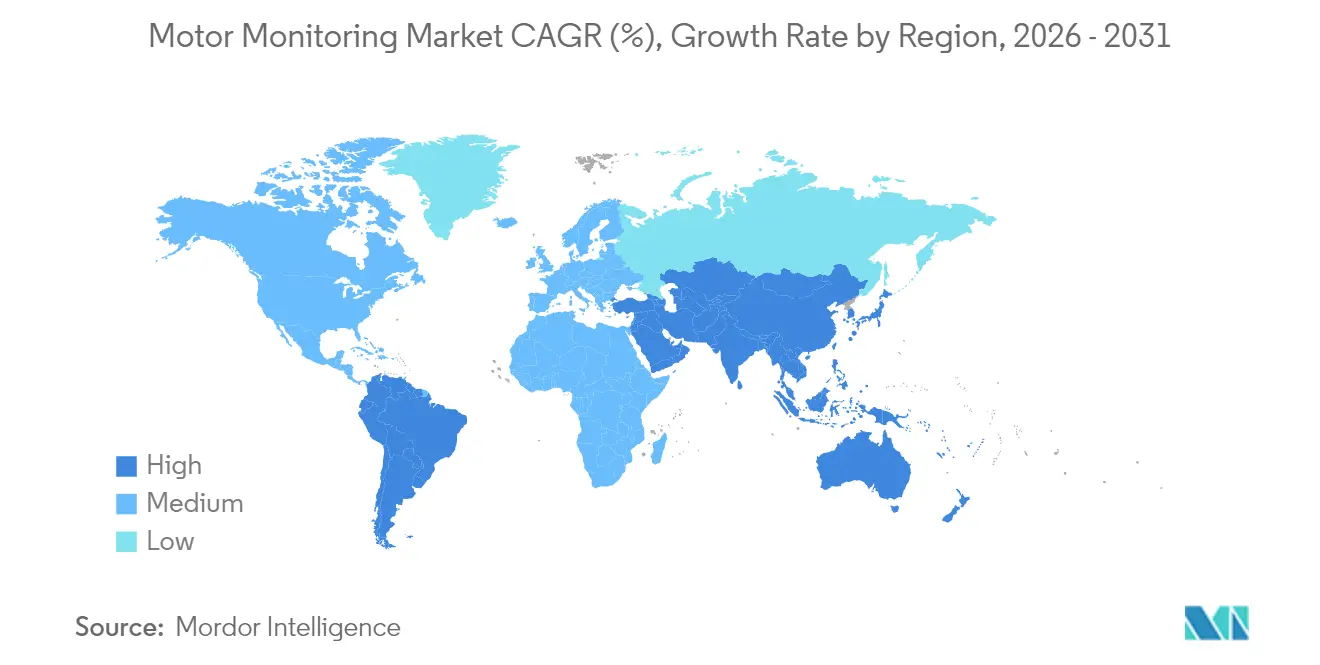

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

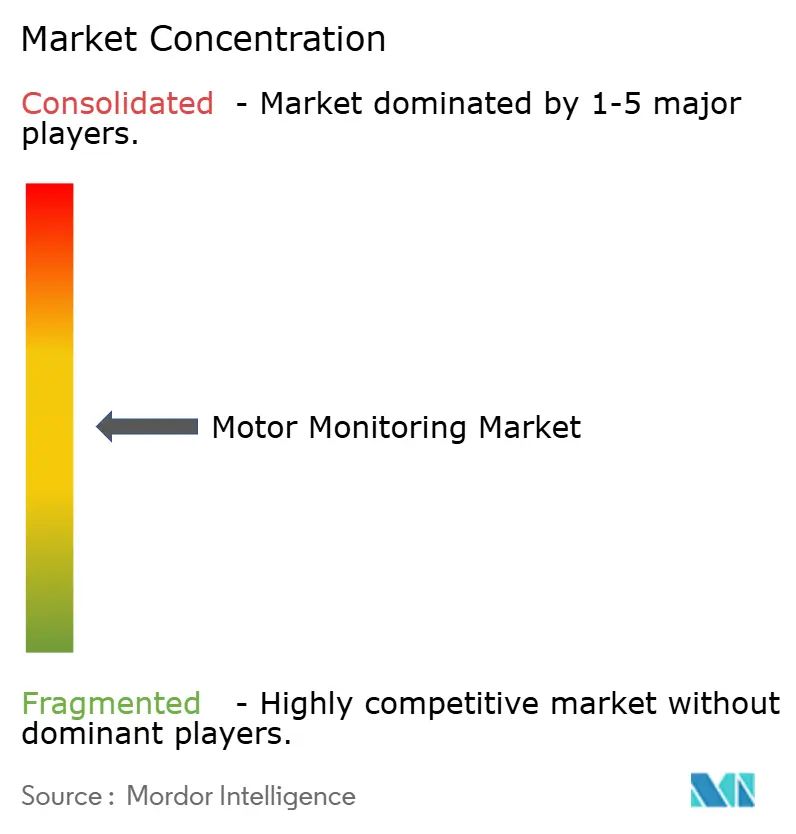

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Motores por Mordor Intelligence

Se espera que el tamaño del mercado de monitoreo de motores crezca de USD 2.450 millones en 2025 a USD 2.620 millones en 2026, y se prevé que alcance USD 3.640 millones en 2031 a una CAGR del 6,82% durante el período 2026-2031. Las plataformas de mantenimiento predictivo habilitadas en el borde (edge) que anticipan fallos con hasta 40 horas de antelación están impulsando la adopción en industrias de uso intensivo de capital. Las arquitecturas de Internet Industrial de las Cosas (IIoT) combinadas con inteligencia artificial embebida ofrecen ahora información en tiempo real que reduce el tiempo de inactividad no planificado hasta en un 50%, un ahorro especialmente relevante para sectores donde las paradas de producción pueden costar USD 50.000 millones anuales. El hardware todavía representa la mayor parte del gasto, aunque los servicios de análisis gestionados se están acelerando a medida que las empresas buscan experiencia externa para diagnósticos complejos. América del Norte lidera debido a estrictos mandatos de eficiencia, mientras que Asia-Pacífico es la región de mayor crecimiento gracias a la rápida expansión manufacturera y a programas gubernamentales de apoyo. La competencia entre proveedores se intensifica a medida que los grandes actores de automatización adquieren empresas especializadas en sensores para reforzar sus carteras de IA en el borde (edge-AI) y satisfacer la creciente demanda de soluciones listas para la nube. [1]B. Adams, "Actualizaciones de Eficiencia IEC 60034," iec.ch

Conclusiones Clave del Informe

- Por oferta, el hardware lideró con el 68,45% de la participación del mercado de monitoreo de motores en 2025; se proyecta que los servicios crecerán a una CAGR del 9,34% hasta 2031.

- Por implementación, las soluciones en las instalaciones (on-premises) representaron el 73,10% del tamaño del mercado de monitoreo de motores en 2025, mientras que los modelos basados en la nube se expanden a una CAGR del 11,75%.

- Por técnica de monitoreo, el análisis de vibración dominó con una participación de ingresos del 40,35% en 2025; se prevé que el análisis de aceite crezca a una CAGR del 9,66% hasta 2031.

- Por industria del usuario final, el petróleo y gas representó el 28,10% de la participación del mercado de monitoreo de motores en 2025, mientras que la energía renovable crece a una CAGR del 9,12%.

- Por tipo de motor, los motores de CA mantuvieron el 62,35% del tamaño del mercado de monitoreo de motores en 2025; los motores servo y paso a paso registrarán la CAGR más rápida del 9,38%.

- Por geografía, América del Norte lideró con una participación de ingresos del 34,70% en 2025; Asia-Pacífico se expandirá a una CAGR del 9,98%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo de Motores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue acelerado de líneas de producción de la Industria 4.0 | +1.80% | Global, con APAC y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Programas de créditos fiscales gubernamentales para la reconversión de fábricas inteligentes | +1.20% | América del Norte y la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Caída del precio medio de venta (ASP) de los emisores láser rojos de alta potencia | +0.90% | Centros de fabricación globales | Largo plazo (≥ 4 años) |

| Rápida transición hacia líneas de envasado de cero defectos en alimentos y bebidas | +1.10% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Nuevas normas de fotoeléctricos de seguridad IEC 61496-5 | +0.70% | Global, primero en las regiones de cumplimiento obligatorio | Corto plazo (≤ 2 años) |

| Autocalibración habilitada por IA que reduce la mano de obra de mantenimiento | +1.00% | Economías de fabricación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Plataformas de Mantenimiento Predictivo

Las plataformas de mantenimiento predictivo combinan ahora datos de vibración, corriente, acústica y temperatura con modelos de aprendizaje automático que ofrecen una precisión del 91% en la detección de anomalías y reducen las averías entre un 30% y un 50%. Los fabricantes de acero han demostrado pronósticos de fallos con 40 horas de antelación, y los operadores mineros reportan retornos de nueve veces al evitar paradas no planificadas. El caso económico sigue fortaleciéndose a medida que el análisis en la nube convierte los flujos de datos brutos de los sensores en órdenes de trabajo prescriptivas que reducen los inventarios de repuestos y las horas extra. [2]OMRON, Módulo de Sensor TOF 3D | OMRON Device & Module Solutions,

1 de enero de 2025, components.omron.com

Rápida Transición hacia Redes de Sensores Inalámbricos sin Batería

Los diseños de recolección de energía que extraen microwatios de los campos magnéticos del motor eliminan los cambios de batería y el cableado, reduciendo drásticamente los costos totales de propiedad. Los módulos comerciales como el i3 de TDK integran IA en el borde (edge-AI) a bordo para extender la vida útil en un 50%, al tiempo que forman redes de malla autocurables en instalaciones industriales. Estos nodos no conectados por cable desbloquean el monitoreo en salas de máquinas de buques y plataformas marinas donde el acceso es costoso y peligroso.

Integración de IIoT y Arquitecturas de Gemelos Digitales

Los gemelos digitales fusionan la telemetría del motor en tiempo real con simulaciones basadas en física para probar escenarios de mantenimiento hipotéticos antes de que se desplace cualquier equipo de servicio. El SIMOCODE M-CP de Siemens embebe la detección de anomalías directamente en los cuadros de mando, combinando datos de campo con réplicas virtuales para optimizar los ajustes de protección. Ensayos académicos muestran que los modelos de cajas de engranajes con gemelos digitales alcanzan el 99% de precisión en la clasificación de fallos, lo que permite a los operadores programar el mantenimiento durante ventanas de baja producción. Las empresas de servicios públicos que utilizan la plataforma Ovation 4.0 de Emerson reportan un equilibrio de carga más fluido e intervalos de revisión más prolongados.

Regulaciones Globales de Eficiencia de Motores Más Estrictas

Las normas IEC 60034 actualizadas obligan a los motores de hasta 1 MW a cumplir con los niveles IE3 o IE4, lo que impulsa a las empresas a verificar la eficiencia de manera continua mediante retroalimentación de sensores. El Departamento de Energía de los Estados Unidos estima que las nuevas normas ahorrarán 7 cuatrillones de BTU en 30 años, reforzando el caso de negocio para el monitoreo de condición. Fabricantes de componentes como Eaton comercializan ahora variadores de carburo de silicio que superan el 95% de eficiencia y envían métricas operacionales a paneles de control en la nube para auditorías regulatorias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de cámaras 3D ToF de bajo costo en operaciones de picking de corto alcance | -0.80% | Global, concentrado en logística y comercio electrónico | Mediano plazo (2-4 años) |

| Alta tasa de reemplazo en entornos de lavado a presión | -0.50% | Regiones de procesamiento de alimentos y farmacéutica | Corto plazo (≤ 2 años) |

| Precios volátiles del arseniuro de galio en el mercado spot | -0.60% | Cadenas de suministro globales de semiconductores | Corto plazo (≤ 2 años) |

| Protocolos de interfaz OEM fragmentados | -0.40% | Global, que afecta la integración de sistemas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial e Incertidumbre sobre el Retorno de la Inversión

Las implementaciones a escala completa suelen requerir USD 100.000 o más en sensores, pasarelas e integración, una carga que puede disuadir a las plantas medianas a pesar de los posibles ahorros en mantenimiento del 10% al 40%. Los estudios de caso muestran que los modelos tempranos pueden desviarse cuando se modifica el equipo, lo que exige gastos adicionales en el reentrenamiento de algoritmos y prolonga los períodos de recuperación de la inversión. Los proveedores están respondiendo con ofertas basadas en suscripción y proyectos piloto escalonados para mitigar el riesgo financiero para los compradores sensibles al costo.

Escasez de Ingenieros de Confiabilidad con Experiencia en el Dominio

Los roles de automatización industrial muestran tan solo nueve candidatos calificados por vacante, lo que eleva los salarios a entre USD 72.000 y USD 114.000 y retrasa el inicio de los proyectos. El conjunto de habilidades híbridas que combina la mecánica de motores con la ciencia de datos sigue siendo escaso, lo que lleva a los fabricantes a externalizar el análisis o a adoptar plataformas de bajo código que integran modelos predictivos para compensar la escasez de talento. [3]Servicio Geológico de los Estados Unidos, Resúmenes de Productos Minerales 2024,

30 de enero de 2024, pubs.usgs.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Impulsan la Transformación Digital

Los servicios generaron una perspectiva de CAGR del 9,34% a medida que las empresas recurren a especialistas externos para la integración, el análisis y la optimización del ciclo de vida. Si bien el hardware retuvo el 68,45% de los ingresos de 2025, los entornos complejos de múltiples proveedores ahora priorizan la interpretación de datos sobre la adquisición de sensores. La compra de NI por parte de Emerson por USD 8.200 millones subraya el giro hacia flujos de ingresos por servicios de mayor margen que integran el monitoreo continuo en contratos de automatización más amplios.

Los fabricantes de hardware se están reposicionando como proveedores de soluciones al agrupar pasarelas, conectores en la nube y paneles de control gestionados. La plataforma Perceptiv de Regal Rexnord integra sensores de campo con análisis que, según se informa, reducen los fallos previstos en un 55% y extienden la vida útil de las máquinas un 40%. A medida que el valor migra hacia los conocimientos en lugar de los componentes, los modelos comerciales híbridos que abarcan equipos, software y soporte se están convirtiendo en la norma en todo el mercado de monitoreo de motores.

Por Implementación: La Adopción de la Nube se Acelera

Las arquitecturas en las instalaciones (on-premises) mantuvieron una participación de ingresos del 73,10% en 2025, ya que las plantas críticas aún prefieren el control local por razones de latencia y soberanía de datos. No obstante, las implementaciones en la nube ostentan la CAGR más rápida del 11,75% a medida que maduran los estándares de ciberseguridad y las redes 5G reducen los costos de retroconexión. La colaboración de Honeywell con Verizon embebe inteligencia celular en los medidores para transmitir datos de uso de forma segura a centros de análisis, mostrando el enfoque híbrido de borde-nube (edge-cloud) que gana terreno.

La investigación académica señala cuatro vulnerabilidades comunes en los enlaces nube-SCADA —recursos compartidos, amenazas internas, protocolos inseguros y brechas de conectividad— aunque la adopción de arquitecturas de confianza cero y la detección de intrusiones basada en red están mitigando el riesgo. Los fabricantes procesan cada vez más los datos críticos para la seguridad de forma local, mientras externalizan las cargas de trabajo de aprendizaje profundo y la comparación de flotas a la nube, un patrón que aumenta la escalabilidad sin comprometer el tiempo de actividad en el mercado de monitoreo de motores.

Por Técnica de Monitoreo: El Análisis de Aceite Gana Impulso

El análisis de vibración se mantuvo como el segmento más grande con el 40,35% en 2025, pero se prevé que el análisis de aceite ascienda a una CAGR del 9,66% porque detecta partículas de desgaste microscópicas mucho antes de que cambien las firmas de vibración. Los estudios de campo muestran que los análisis de lubricación detectan el deterioro de los rodamientos semanas antes, lo que permite programar el mantenimiento de forma ordenada para activos de millones de dólares.

La termografía y los ultrasonidos también están en alza como modalidades complementarias. El sensor de temperatura del rotor de Continental Automotive reduce las bandas de tolerancia a 3 °C, mejorando el conocimiento térmico para los trenes de tracción eléctricos. Las plataformas integradas que fusionan múltiples técnicas dentro de paneles de control unificados ofrecen mayor confianza diagnóstica y menos falsos positivos, una tendencia que fortalece la demanda en el mercado de monitoreo de motores.

Por Tipo de Motor: La Precisión de los Servomotores se Expande

Los motores de CA continuaron dominando con el 62,35% de los ingresos de 2025, lo que refleja su ubicuidad en bombas, ventiladores y compresores. Los modelos servo y paso a paso, sin embargo, se encuentran en una trayectoria de CAGR del 9,38% a medida que la robótica y los sistemas de recogida y colocación de alta velocidad exigen una gran precisión posicional. El Lexium 38i de Schneider Electric integra la electrónica de monitoreo en una carcasa compacta, simplificando la instalación y habilitando la puntuación de salud en tiempo real.

Los motores síncronos de imanes permanentes en vehículos eléctricos plantean nuevos desafíos de monitoreo en torno a la desmagnetización y la fuga térmica. La investigación reporta el 98% de precisión en la detección de fallos en rodamientos al combinar características de corriente y vibración, lo que subraya la importancia del análisis de múltiples señales para los sistemas de accionamiento de próxima generación.

Por Industria del Usuario Final: La Energía Renovable se Dispara

El petróleo y gas mantuvo el 28,10% de los ingresos de 2025, aunque las aplicaciones de energía renovable tienen una CAGR del 9,12%, lideradas por los parques eólicos marinos que requieren vigilancia del tren de transmisión las 24 horas del día, los 7 días de la semana. Solo los Estados Unidos tienen 52 GW de proyectos en desarrollo, cada uno de los cuales depende del análisis predictivo para reducir los costosos viajes de servicio por mar.

Los fabricantes automotrices adoptan diagnósticos impulsados por IA para acelerar los cambios de modelo, y los mineros reportan un retorno de la inversión nueve veces mayor al detener los fallos críticos antes de que se propaguen. Procesadores de alimentos como Danish Crown reportan ganancias del 15% en la Efectividad Global del Equipo (OEE) gracias a flujos de trabajo de datos estandarizados, lo que pone de relieve el atractivo cada vez mayor en todo el mercado de monitoreo de motores.

Análisis Geográfico

Asia-Pacífico tiene la perspectiva de crecimiento más sólida con una CAGR del 9,98% hasta 2031. Políticas gubernamentales como el plan de Fabricación Inteligente 2025 de China están incentivando la modernización de sensores, y los proveedores nacionales están lanzando plataformas competitivas en costos para capturar la demanda local. Las nuevas líneas de productos bajo la iniciativa "China Acceleration 2.0" de Siemens y la marca "Lingling" de Mitsubishi Electric ejemplifican estrategias adaptadas a este mercado, reforzando el impulso dentro del mercado de monitoreo de motores. América del Norte sigue siendo el líder en ingresos con una participación del 34,70% en 2025 debido a las estrictas normas de eficiencia energética y las inversiones en la resiliencia de la red eléctrica y los centros de datos. La expansión de USD 700 millones de Schneider Electric en cinco plantas en los Estados Unidos ilustra cómo los proveedores están localizando la producción para apoyar los programas de infraestructura federal que priorizan el mantenimiento basado en condición en los sectores de energía, agua y fabricación. Europa muestra una demanda constante impulsada por los mandatos de sostenibilidad y los objetivos de economía circular. Los rodamientos Infinium de SKF —capaces de reutilización indefinida mediante deposición de metal por láser— demuestran cómo los proveedores europeos alinean las soluciones de monitoreo con la eficiencia de los recursos. Las regiones emergentes de América del Sur y de Oriente Medio y África están adoptando tecnologías de monitoreo en proyectos mineros y de servicios públicos para mejorar el tiempo de actividad en condiciones operativas adversas, extendiendo el alcance global del mercado de monitoreo de motores.

Panorama Competitivo

La competencia está moderadamente fragmentada, con la consolidación redefiniendo los límites del mercado. La compra de Innomotics de Siemens por parte de KPS Capital Partners por EUR 3.500 millones y la adquisición de Marathon Electric por parte de WEG subrayan un cambio hacia carteras verticalmente integradas que abarcan motores, sensores y análisis. ABB aseguró experiencia de nicho en motores para bombas a través de su acuerdo con Aurora Motors, siguiendo el ejemplo de competidores que apuntan a segmentos especializados para profundizar el conocimiento del dominio.

La diferenciación tecnológica ahora se centra en chips de IA en el borde (edge-AI) y diseño de sensores sin batería. El módulo i3 ultracompacto de TDK embebe la inferencia de aprendizaje automático en el nodo, reduciendo el tráfico de datos y prolongando la vida útil. El recolector de energía de campo magnético del MIT permite sensores autoalimentados en espacios reducidos, abriendo oportunidades de espacio en blanco para los nuevos actores que puedan comercializar técnicas avanzadas de recolección de energía.

Los actores nacidos en la nube como Samotics aprovechan algoritmos avanzados de detección de obstrucciones para ayudar a las empresas de servicios públicos a evitar incidentes de contaminación y multas regulatorias, presionando a los actores establecidos para acelerar la innovación de software. A medida que los márgenes en el hardware estandarizado se erosionan, la ventaja sostenida depende de la profundidad del análisis de datos, los servicios de integración y las credenciales de ciberseguridad en todo el mercado de monitoreo de motores.

Líderes de la Industria de Monitoreo de Motores

Omron Corporation

Keyence Corporation

Panasonic Holdings Corporation

Rockwell Automation Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Schneider Electric anunció una inversión de más de USD 700 millones en fabricación, infraestructura energética y automatización impulsada por IA en los Estados Unidos.

- Febrero de 2025: Honeywell completó la escisión de sus divisiones de Automatización y Aeroespacial en tres empresas públicas.

- Febrero de 2025: Emerson desinvirtió su participación restante del 40% en Copeland a Blackstone para centrarse en sus ofertas principales de automatización.

- Enero de 2025: Hitachi adquirió Joliet Electric Motors, ampliando los servicios de mantenimiento de motores grandes en América del Norte.

Alcance del Informe del Mercado Global de Monitoreo de Motores

El monitoreo de motores, que tiene aplicaciones en varios sectores industriales verticales, incluyendo petróleo y gas, generación de energía, aeroespacial y militar, automotriz y otros, es la recopilación, clasificación y análisis de datos en tiempo real mediante detectores, sensores, software de diagnóstico y otras herramientas.

El mercado de monitoreo de motores está segmentado en hardware y software, garantizando el monitoreo básico de los motores en plantas o sistemas mediante un mayor despliegue en la nube o en las instalaciones (on-premise) entre los usuarios finales como petróleo y gas, energía y electricidad, minería, etc. El mercado de monitoreo de motores está segmentado por ofertas (hardware, software), implementación (nube, en las instalaciones), usuario final (automotriz, petróleo y gas, energía y electricidad, minería, alimentos y bebidas, productos químicos, aeroespacial y defensa) y geografía.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| En las Instalaciones (On-Premise) |

| Nube |

| Análisis de Vibración |

| Firma de Corriente del Motor |

| Termografía |

| Análisis de Aceite |

| Ultrasonido y Acústica |

| Motores de CA |

| Motores de CC |

| Motores Servo y Paso a Paso |

| Petróleo y Gas |

| Energía y Electricidad |

| Automotriz |

| Minería y Metales |

| Alimentos y Bebidas |

| Productos Químicos |

| Aeroespacial y Defensa |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Oferta | Hardware | |

| Software | ||

| Servicios | ||

| Por Implementación | En las Instalaciones (On-Premise) | |

| Nube | ||

| Por Técnica de Monitoreo | Análisis de Vibración | |

| Firma de Corriente del Motor | ||

| Termografía | ||

| Análisis de Aceite | ||

| Ultrasonido y Acústica | ||

| Por Tipo de Motor | Motores de CA | |

| Motores de CC | ||

| Motores Servo y Paso a Paso | ||

| Por Industria del Usuario Final | Petróleo y Gas | |

| Energía y Electricidad | ||

| Automotriz | ||

| Minería y Metales | ||

| Alimentos y Bebidas | ||

| Productos Químicos | ||

| Aeroespacial y Defensa | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de monitoreo de motores?

El mercado de monitoreo de motores generó USD 2.620 millones en ingresos en 2026 y está en camino de alcanzar USD 3.640 millones en 2031.

¿Qué región lidera el mercado de monitoreo de motores?

América del Norte tuvo una participación de mercado del 34,70% en 2025, impulsada por estrictos mandatos de eficiencia y una sólida infraestructura digital.

¿Qué segmento crece más rápido dentro del mercado de monitoreo de motores?

Los servicios muestran la expansión más rápida con una CAGR del 9,34% porque las empresas dependen de análisis externos y experiencia en optimización.

¿Por qué el análisis de aceite está ganando prominencia?

El análisis de aceite detecta partículas de desgaste tempranas, identificando fallos semanas antes que las firmas de vibración y apoyando una CAGR del 9,66% para esta técnica.

¿Cómo están impactando los sensores inalámbricos sin batería en la adopción?

Los sensores de recolección de energía eliminan el mantenimiento de baterías, reducen los costos de cableado y permiten el monitoreo en ubicaciones remotas o peligrosas, acelerando el despliegue.

¿Cuáles son los principales desafíos para una implementación más amplia?

Los altos costos iniciales y la escasez de ingenieros de confiabilidad siguen siendo barreras clave, aunque los precios por suscripción y el análisis de bajo código están aliviando ambos problemas.

Última actualización de la página el: