Tamaño y Participación del Mercado de Impresión 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

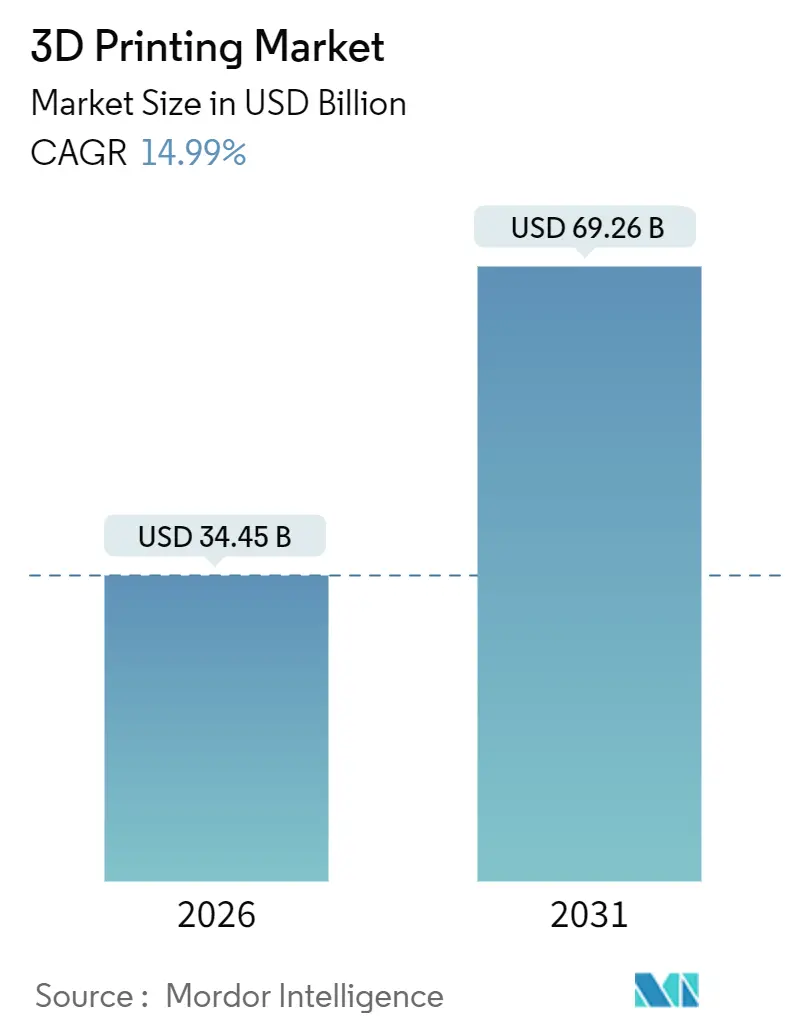

| Tamaño del Mercado (2026) | 34.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.99% CAGR |

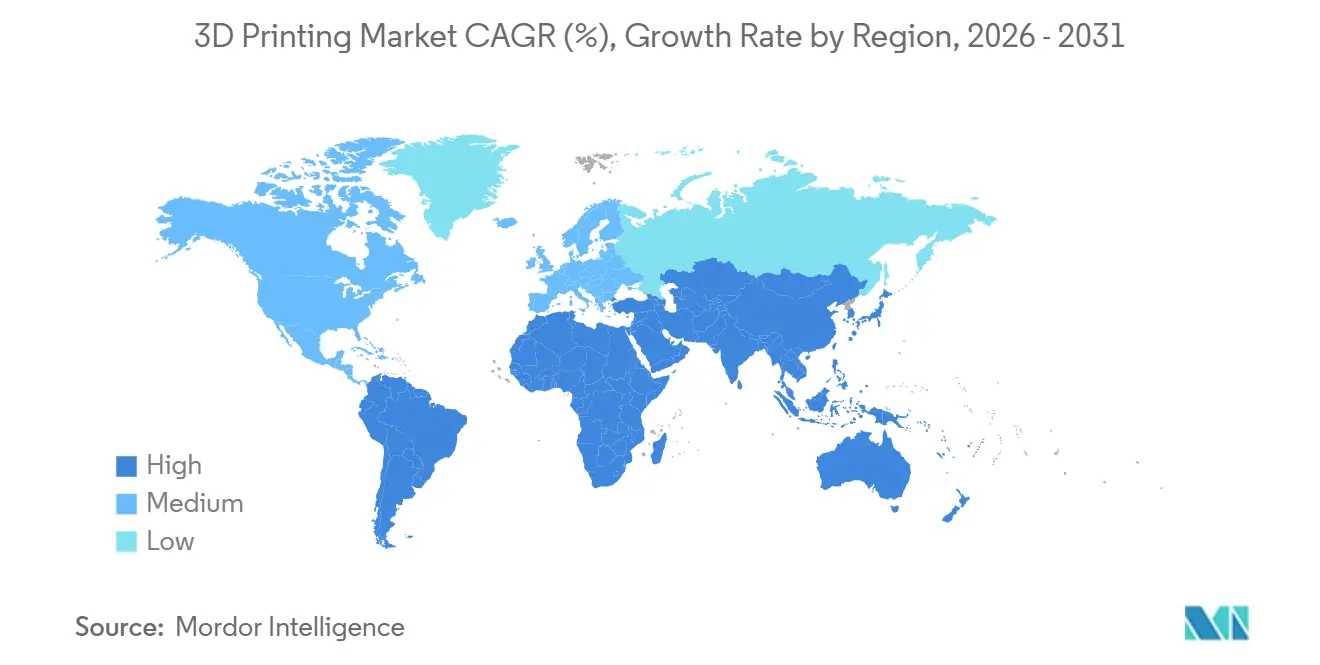

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

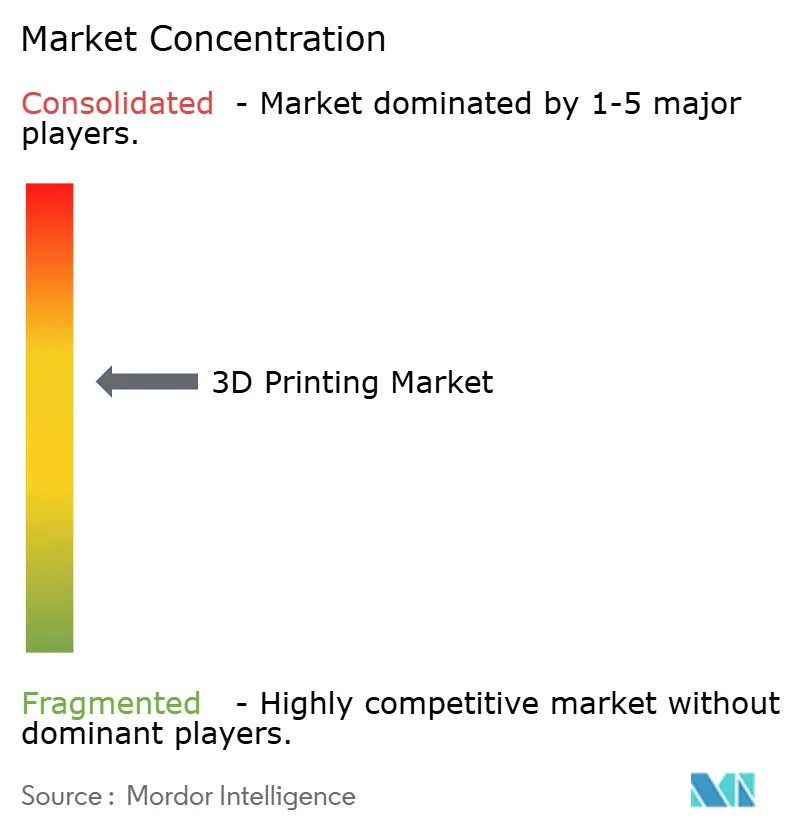

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión 3D por Mordor Intelligence

El tamaño del mercado de impresión 3D se valúa en USD 34,45 mil millones en 2026, y se prevé que alcance los USD 69,26 mil millones para 2031, avanzando a una CAGR del 14,99%, lo que subraya la amplia transición del prototipado hacia la producción en serie de piezas certificadas de uso final. El hardware mantiene una posición dominante porque los sistemas de fusión en cama de polvo metálico y los sistemas de polímeros de gran formato siguen siendo el eje de la mayoría de los presupuestos de producción; sin embargo, los servicios se están expandiendo más rápidamente a medida que las empresas buscan fuera de sus instalaciones capacidades de posprocesamiento, documentación regulatoria y diseño para fabricación aditiva. América del Norte mantiene una ventaja de pionero gracias a los institutos Manufacturing USA financiados con fondos federales y los programas de calificación de vuelo del Departamento de Defensa, mientras que Asia Pacífico está cerrando la brecha impulsada por los subsidios industriales de China y los incentivos para dispositivos médicos de India. El liderazgo tecnológico recae en la fusión en cama de polvo para piezas metálicas densas, aunque la inyección de aglutinante está conquistando un nicho de alto volumen en contratos automotrices donde la complejidad geométrica es moderada. La demanda de materiales se inclina gradualmente hacia aleaciones de titanio, níquel y aluminio a medida que los clientes aeroespaciales y automotrices logran reducciones de peso, ahorros en consumo de combustible y resiliencia en la cadena de suministro que justifican los costos premium del polvo.

Conclusiones Clave del Informe

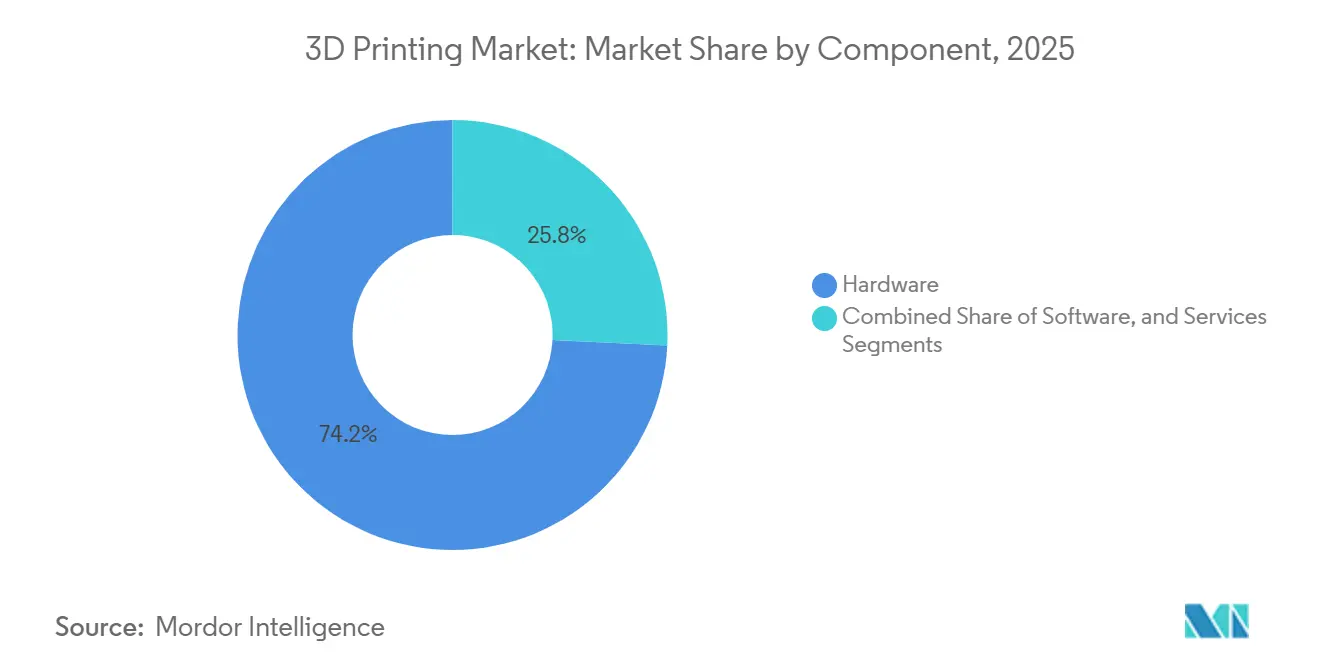

- Por componente, el hardware capturó el 74,22% de la participación del mercado de impresión 3D en 2025, pero se proyecta que los servicios registren la CAGR más rápida del 16,22% hasta 2031.

- Por tipo de impresora, los sistemas industriales dominaron con una participación de ingresos del 64,56% en 2025, mientras que se anticipa que las unidades de escritorio avancen a una CAGR del 15,56% por el creciente uso en educación y pymes.

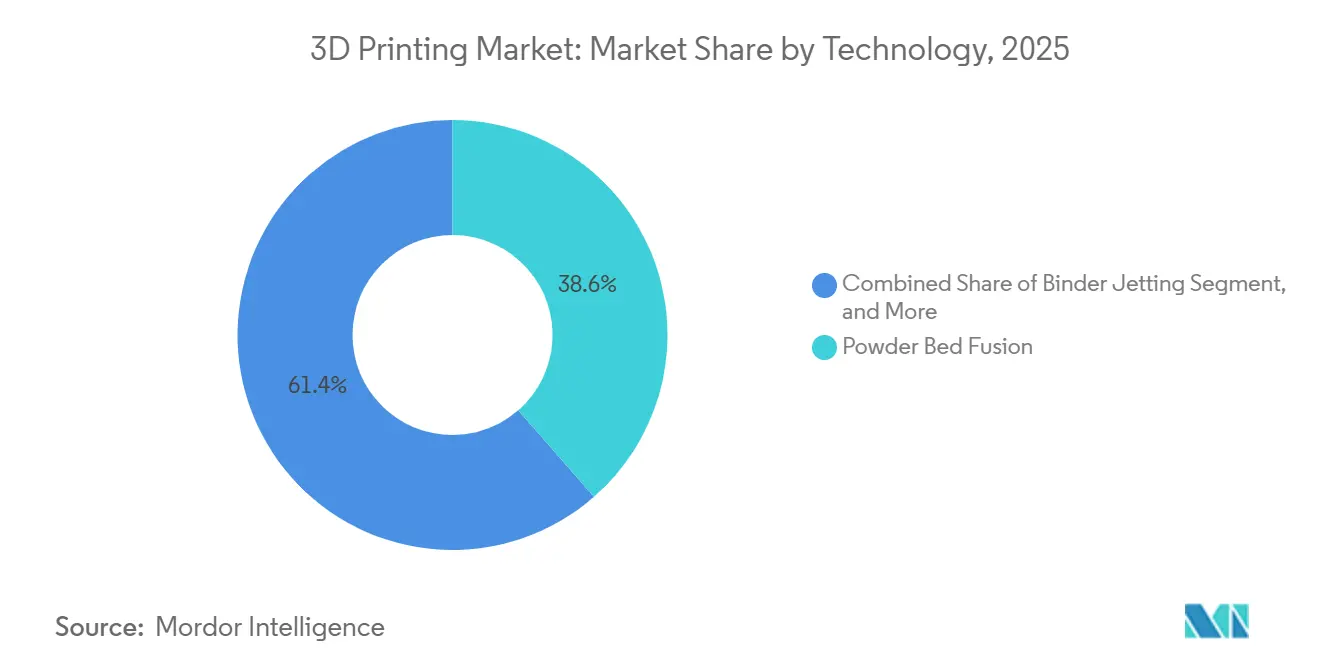

- Por tecnología, la fusión en cama de polvo lideró con una participación del 38,56% en 2025; se prevé que la inyección de aglutinante registre la CAGR más alta del 15,28% hasta 2031.

- Por material, los polímeros representaron el 44,88% del tamaño del mercado de impresión 3D en 2025, mientras que se espera que los metales y aleaciones crezcan a una CAGR del 16,82% a medida que más programas aeroespaciales certifiquen superaleaciones de titanio y níquel.

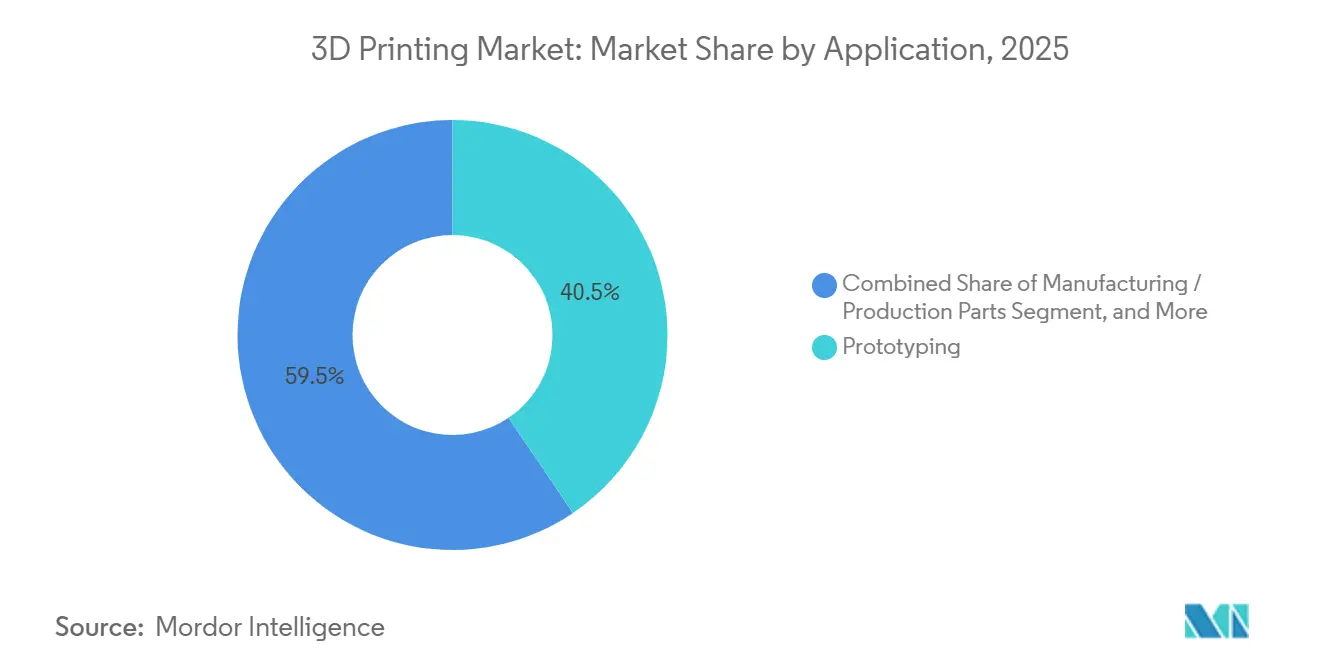

- Por aplicación, el prototipado representó el 40,52% de la participación de ingresos en 2025; se prevé que las piezas de fabricación y producción se expandan a una CAGR del 16,46% hasta 2031.

- Por usuario final, el sector aeroespacial y de defensa retuvo la mayor participación del 29,64% en 2025, mientras que se proyecta que la atención médica y odontología crezcan a una CAGR del 15,02% dado el creciente uso de implantes específicos para pacientes.

- Por geografía, América del Norte mantuvo una participación del 35,72% en 2025, aunque Asia Pacífico está en camino de registrar la CAGR más rápida del 16,54% hasta 2031 gracias al sólido apoyo de políticas chinas e indias.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Impresión 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Centros de Fabricación Aditiva Financiados por el Gobierno | +2.4% | América del Norte, con efecto secundario en Europa | Mediano plazo (2-4 años) |

| Auge de la Fabricación Aditiva en Metal para Repuestos Aeroespaciales bajo Demanda | +2.8% | Clústeres aeroespaciales de Europa y América del Norte | Mediano plazo (2-4 años) |

| Subsidios de Equipos del Plan 'Fabricado en China 2025' | +2.1% | China, impacto de exportación en Asia Pacífico | Largo plazo (≥ 4 años) |

| Demanda de Implantes Ortopédicos Específicos para Pacientes | +1.3% | India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Intercambiadores de Calor de Celosía Ligera para el Sector Energético | +1.1% | Oriente Medio (CCG), sector energético global | Largo plazo (≥ 4 años) |

| Necesidades de Utillaje Rápido para Plataformas de Vehículos Eléctricos | +2.6% | Global, concentrado en América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Centros de Fabricación Aditiva Financiados por el Gobierno

Los programas federales han inyectado USD 80 millones en America Makes desde su expansión en 2024, proporcionando máquinas compartidas, laboratorios de caracterización de polvo y marcos de propiedad intelectual que reducen los costos de calificación por proyecto para las pymes hasta en un 30%.[1]Instituto Nacional de Estándares y Tecnología, "Expansión de la Red Manufacturing USA," nist.gov La Oficina de Investigación Naval añadió USD 45 millones en 2025 para sistemas metálicos a bordo de buques con el objetivo de reducir a la mitad el inventario de repuestos en embarcaciones desplegadas. El impulso se aceleró cuando la Ley CHIPS y Ciencia asignó USD 200 millones a la fabricación avanzada, cubriendo explícitamente los procesos aditivos para utillaje de semiconductores. Estas inversiones ofrecen a los fabricantes de máquinas estadounidenses un banco de pruebas propio para perfeccionar la coordinación multiláser, el monitoreo de bucle cerrado del baño de fusión y el análisis de calidad impulsado por inteligencia artificial. También acortan el camino de la investigación y el desarrollo a la producción en serie porque los usuarios finales, los reguladores y los fabricantes de equipos originales de máquinas se ubican conjuntamente dentro de los centros, garantizando una retroalimentación temprana e iterativa sobre los valores de diseño admisibles y el control estadístico de procesos.

Auge de la Adopción de Fabricación Aditiva en Metal para Repuestos Aeroespaciales bajo Demanda en Europa

Materialise obtuvo la certificación EN 9100 para su campus de fusión en cama de polvo en Bélgica en 2025, lo que le permitió suministrar directamente soportes de titanio e Inconel a Airbus y Safran bajo rigurosos requisitos de gestión de calidad aeroespacial. El Memorando de Certificación CM-S-008 de la Agencia Europea de Seguridad Aérea redujo el tiempo promedio de aprobación para piezas no rotativas de 5 años a 2,5 años, eliminando una de las barreras más persistentes para el escalado de la producción.[2]Agencia Europea de Seguridad Aérea, "Memorando de Certificación CM-S-008," easa.europa.eu Airbus produjo posteriormente 30.000 conductos y soportes metálicos mediante procesos aditivos en 2025, reduciendo los plazos de forja de 12 meses y disminuyendo la masa de las piezas en un 30%. Rolls-Royce avanzó en la frontera tecnológica al calificar álabes de turbina de aluminuro de titanio impresos mediante deposición de energía dirigida para su demostrador UltraFan, el primer componente de motor aeronáutico rotativo en obtener autorización de vuelo. Las aerolíneas que adoptan inventarios digitales distribuidos mantienen ahora existencias físicas más reducidas en las bases de mantenimiento, reparación y revisión regionales, liberando entre un 20 y un 25% del capital de trabajo sin sacrificar la fiabilidad operativa.

Subsidios del Plan 'Fabricado en China 2025' para Equipos de Impresión 3D Industrial

El Centro Nacional de Innovación en Fabricación Aditiva en Xi'an abrió en 2024 con un respaldo estatal de CNY 1.200 millones (USD 168 millones), coordinando la investigación de polvo en 15 universidades y 40 empresas. Las devoluciones fiscales de hasta el 25% en máquinas de fusión en cama de polvo de fabricación nacional, junto con créditos de exportación a bajo interés del Banco de Desarrollo de China, ayudaron a Farsoon Technologies y Bright Laser Technologies a capturar aproximadamente el 60% de las instalaciones chinas para 2025. Los precios competitivos, las redes de servicio localizadas y las preferencias de adquisición gubernamental dificultan la expansión de la cuota de mercado de los fabricantes de equipos originales extranjeros. Las asignaciones de depreciación acelerada también están incentivando a los proveedores automotrices chinos de primer nivel a instalar sistemas de inyección de aglutinante que abastecen tanto a fábricas nacionales como del Sudeste Asiático, creando un ecosistema autorreinforciante para polvos y repuestos de origen local.

Creciente Demanda de Implantes Ortopédicos Específicos para Pacientes en India

Stratasys inauguró un centro de aplicaciones clínicas en Nueva Delhi en 2024 junto al Instituto Médico de Ciencias de Toda India para imprimir jaulas espinales de titanio guiadas por tomografías computarizadas preoperatorias. El plan de incentivos vinculados a la producción de India destinó INR 3.420 crore (USD 410 millones) para fabricantes de dispositivos que adopten la fabricación aditiva, reduciendo efectivamente los costos de capital en un 15% para las líneas de fusión en cama de polvo y posprocesamiento. La guía provisional de 2025 de la Organización Central de Control de Estándares de Drogas eximió a los implantes adaptados al paciente de los ensayos clínicos completos si los diseños se encuentran dentro de un rango aprobado, reduciendo el tiempo de comercialización en 12 meses. Como resultado, Zimmer Biomet y Stryker han localizado su capacidad de fabricación para atender el estimado de 1,2 millones de reemplazos articulares anuales de India, mientras que los cirujanos reportan procedimientos entre un 20 y un 30% más cortos gracias al ajuste perfecto de las copas acetabulares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella Persistentes en la Certificación de Piezas Críticas para el Vuelo | -1.8% | Centros aeroespaciales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad en los Precios del Polvo Metálico de Alto Rendimiento | -1.4% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Paleta Limitada de Materiales Imprimibles para Aplicaciones en Contacto con Alimentos | -0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Brechas de Interoperabilidad entre el Software de Fabricación Aditiva y los Conjuntos de Gestión del Ciclo de Vida del Producto Heredados | -0.9% | Global, concentrado en grandes empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella Persistentes en la Certificación de Piezas Críticas para el Vuelo

La Circular Consultiva 20-67 de la Administración Federal de Aviación obliga a que cada número de pieza se someta a entre 30 y 50 fabricaciones estadísticamente controladas antes de su aprobación, elevando los costos de calificación muy por encima de USD 1 millón por componente y extendiendo la entrada al mercado hasta dos años. La Agencia Europea de Seguridad Aérea añade un mandato de trazabilidad de 10 años para los lotes de polvo y los datos en proceso, imponiendo una carga de almacenamiento y ciberseguridad a los pequeños proveedores. La flota del Boeing 787 aún cuenta con menos de 20 piezas aditivas calificadas a pesar de los programas piloto que datan de 2020, lo que ilustra el freno a la adopción generalizada. La ausencia de normas globales armonizadas obliga a una doble o triple calificación para la Administración Federal de Aviación, la Agencia Europea de Seguridad Aérea y la Administración de Aviación Civil de China, elevando los costos de redundancia. Hasta que los reguladores converjan en marcos de equivalencia estadística, la producción en serie de hardware de seguridad crítica seguirá siendo restringida, moderando la trayectoria general de crecimiento del mercado de impresión 3D.

Volatilidad en los Precios del Polvo Metálico de Alto Rendimiento

El polvo de titanio Ti-6Al-4V osciló entre USD 65 y USD 95 por kg en 2025, impulsado por interrupciones en el suministro de esponja de titanio ucraniana y la escasa capacidad en la planta de atomización por gas. El Inconel 718 escaló a USD 180 por kg, un salto del 35% respecto a 2024, a medida que la demanda aeroespacial se recuperó más rápido de lo que los atomizadores podían escalar. Aunque la unidad AP&C de GE Additive puso en marcha una línea de atomización por plasma de 5.000 toneladas por año en Canadá a finales de 2025, los analistas aún pronostican un déficit del 15-20% hasta 2027. La reutilización del polvo mitiga parte del riesgo de costos, aunque la captación de oxígeno tras cinco a siete ciclos obliga a los proveedores a reponer con materia prima virgen, exponiéndolos nuevamente a la volatilidad del mercado spot. La imprevisibilidad obliga a los fabricantes por contrato a incorporar contingencias del 20-25% en sus ofertas, erosionando la paridad de precios con el mecanizado sustractivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Escalan Más Rápido a Medida que la Externalización Cierra la Brecha de Habilidades

Se prevé que los ingresos por servicios se expandan al 16,22% hasta 2031, mientras que el hardware mantuvo el 74,22% de la participación del mercado de impresión 3D en 2025. Las etapas de posprocesamiento, en particular el tratamiento térmico, el prensado isostático en caliente y el acabado en fresadora de cinco ejes, representan entre el 40 y el 50% del costo de las piezas metálicas, lo que incentiva a las empresas a externalizar en lugar de invertir en hornos especializados y equipos de inspección. Los paquetes de consultoría que combinan talleres de diseño generativo, asesoramiento regulatorio y análisis de fallos de fabricación están encontrando aceptación entre los fabricantes de equipos originales de aviación, medicina y energía que carecen de conocimientos internos. Materialise registró un crecimiento interanual del 22% en servicios durante 2025 gracias a acuerdos plurianuales con fabricantes de implantes ortopédicos, confirmando que la brecha de habilidades es un catalizador duradero. Las ventas de hardware siguen siendo esenciales, aunque los fabricantes de equipos originales están pivotando hacia modelos de precios basados en el uso que agrupan máquinas, polvo y monitoreo remoto bajo una sola suscripción, suavizando los picos de gasto de capital y alimentando el consumo de polvo.

El software ocupa la menor porción de ingresos, pero su importancia estratégica está aumentando porque el diseño de estructuras de celosía, la optimización generativa y la simulación del baño de fusión influyen directamente en las tasas de desperdicio y los costos de inspección. La plataforma 3DEXPERIENCE de Dassault Systèmes y Siemens NX ahora incorporan modelado de proceso inverso para predecir la distorsión, permitiendo a los ingenieros compensar la geometría antes de la fabricación. Estas capacidades, antes exclusivas de los fabricantes de equipos originales de máquinas, están migrando hacia los conjuntos de gestión del ciclo de vida del producto empresarial, habilitando la trazabilidad desde el diseño hasta la calificación. Como resultado, el segmento de servicios incluye cada vez más la externalización de la gestión de datos, donde las oficinas alojan registros de fabricación y tomografías computarizadas en nubes seguras para cumplir con las normas de retención aeroespacial de 10 años, añadiendo otra fuente de ingresos recurrentes.

Por Tipo de Impresora: Las Unidades de Escritorio Democratizan el Acceso, los Sistemas Industriales Preservan el Rendimiento

Los sistemas industriales representaron el 64,56% del mercado de impresión 3D en 2025 gracias a las plataformas metálicas multiláser y las máquinas de polímeros de gran cama que soportan volúmenes en serie. Las envolventes de fabricación superiores a 400 litros, combinadas con tomografía óptica in situ, permiten a los proveedores aeroespaciales y automotrices consolidar ensamblajes multicomponente en fabricaciones únicas con una densidad del 99,9%. Sin embargo, las máquinas de escritorio con precios inferiores a USD 5.000 se están proliferando en escuelas, espacios maker y estudios de diseño de pymes. Formlabs envió 100.000 impresoras de estereolitografía Form 4 en 2025 al incluir manejo automatizado de resina y una resolución de 25 micras adecuada para modelos dentales.

El Studio System 2 de Desktop Metal cierra la brecha, ofreciendo deposición de metal aglutinado apta para oficinas que imprime piezas de acero inoxidable sin polvo suelto, facilitando el cumplimiento de las normativas de salud, seguridad y medio ambiente. La caída de los precios de resina y filamento, entre un 15 y un 20% entre 2024 y 2025 a medida que los proveedores de materias primas entraron en el mercado, reduce las barreras de consumibles. La trayectoria sugiere que el crecimiento de las máquinas de escritorio alimentará una futura cartera de ingenieros familiarizados con el diseño para fabricación aditiva, expandiendo indirectamente la demanda de máquinas industriales. No obstante, los proveedores automotrices de primer nivel siguen prefiriendo las instalaciones industriales de inyección de aglutinante y fusión en cama de polvo porque cumplen los requisitos de control estadístico de procesos y se integran con líneas robóticas de descarga de polvo para operación autónoma las 24 horas del día, los 7 días de la semana.

Por Tecnología: La Inyección de Aglutinante Desafía a la Fusión en Cama de Polvo en Costo y Velocidad

La fusión en cama de polvo retuvo una participación de ingresos del 38,56% en 2025 al entregar piezas completamente densas de titanio, Inconel y aluminio cruciales para álabes de turbina e implantes ortopédicos. Su principal limitación es la velocidad de fabricación porque las capas del revestidor limitan el rendimiento, y la eliminación de estructuras de soporte añade mano de obra. La inyección de aglutinante, que avanza a una CAGR del 15,28%, evita ambos obstáculos al dispensar un aglutinante sobre capas delgadas de polvo, permitiendo el apilamiento sin restricciones de piezas sin soportes. El Metal Jet de HP ganó un contrato plurianual con Volkswagen para producir 50.000 perillas de cambio y soportes de espejo por mes para 2027, demostrando credenciales de producción en masa. La plataforma de inyección de pasada única P-50 de Desktop Metal, introducida en 2025, incorpora agentes antiapelmazamiento que amplían las ventanas de reciclabilidad del polvo y reducen el desperdicio de material.

La extrusión de material, dominada por la fabricación por filamento fundido, sigue siendo vital para prototipos conceptuales, pero enfrenta la mercantilización a medida que las impresoras para aficionados por debajo de USD 300 inundan los canales de comercio electrónico. La fotopolimerización en cubeta mantiene una ventaja competitiva en odontología y joyería donde la resolución en el eje z de 16 micras y el acabado superficial impecable importan más que el costo unitario. La deposición de energía dirigida reclama un nicho para la reparación y el revestimiento de piezas a escala métrica, mientras que la laminación de láminas y la inyección de material sirven a aplicaciones especializadas de laminado de papel y farmacéuticas respectivamente. Las máquinas híbridas que combinan cabezales aditivos y sustractivos dentro de un mismo recinto están atrayendo a proveedores aeroespaciales que desean el acabado in situ de características de tolerancia ajustada.

Por Material: Los Metales Ganan Impulso a Medida que se Multiplican las Aprobaciones Regulatorias

Los polímeros aún lideraron el volumen de 2025 con el 44,88%, aunque los metales y aleaciones crecen al 16,82% hasta 2031 a medida que el titanio Ti-6Al-4V y el níquel Inconel 718 reciben autorización de la Administración Federal de Aviación y la Agencia Europea de Seguridad Aérea para soportes de motor y toberas de combustible. Cada nuevo material calificado amplía la libertad de diseño porque los ingenieros ahora pueden sustituir aleaciones ligeras por piezas de acero inoxidable sin recalificar todo el ensamblaje. El aluminio AlSi10Mg está siendo evaluado para soportes automotrices críticos en caso de colisión gracias a ahorros de peso que se aproximan al 40% en comparación con las alternativas fundidas, aunque la validación de fatiga sigue en curso. Los productores de polvo enfrentan un techo de producción global de titanio de 8.000 a 10.000 toneladas en 2025, muy por debajo de las 15.000 toneladas que los analistas de mercado consideran necesarias para 2030.

Las cerámicas mantienen relevancia en nichos de coronas dentales y barreras térmicas aeroespaciales, donde el proceso basado en litografía de Lithoz entrega características de 10 micras en circonia y alúmina. Los compuestos, especialmente el nailon reforzado con fibra de carbono continua, están penetrando en los interiores aeroespaciales, con el FX20 de Markforged capaz de imprimir componentes cuya resistencia a la tracción rivaliza con el aluminio a un tercio de la masa. La investigación emergente sobre metales refractarios como el tungsteno para blindaje contra radiación y aleaciones de cobre para disipadores de calor indica que la combinación de materiales seguirá diversificándose, pero la capacidad de los proveedores de polvo debe escalar en paralelo.

Por Aplicación: Las Piezas de Producción Escalan la Curva S a Medida que Caen los Costos

Las piezas de fabricación y producción, que crecen a una CAGR del 16,46%, están erosionando la participación del 40,52% del prototipado porque la consolidación de piezas y las reducciones de inventario ahora superan las primas del polvo. GE Aviation imprime más de 30.000 toberas de combustible LEAP anualmente, reemplazando 20 componentes mecanizados con una sola fabricación aditiva que reduce el peso en un 25% y mejora la durabilidad. El utillaje y los accesorios se benefician cuando los fabricantes de equipos originales comprimen los ciclos de desarrollo de productos; Ford cita ahorros de costos del 60% en los accesorios de ensamblaje del F-150 Lightning en comparación con el mecanizado por control numérico computarizado.

La actividad de investigación y desarrollo sigue siendo intensa en universidades que exploran aleaciones de alta entropía y estructuras de gradiente, mientras que los productos de consumo personalizados como las mediasuela de celosía de Adidas demuestran una personalización escalable. Los gastos generales de inspección, en particular las tomografías computarizadas con precios entre USD 50 y USD 200 por pieza, aún frenan parte de la economía de producción, pero se espera que la predicción de porosidad impulsada por software reduzca las tasas de muestreo con el tiempo.

Por Industria de Usuario Final: La Atención Médica Lidera el Crecimiento, el Sector Aeroespacial Retiene la Escala

La atención médica y odontología registraron una CAGR del 15,02%, impulsada por los 500 millones de alineadores transparentes acumulados producidos por Align Technology mediante estereolitografía y los implantes ortopédicos adaptados al paciente de Stratasys. Las guías personalizadas reducen el tiempo quirúrgico, liberando la escasa capacidad de quirófano y justificando el precio premium de los dispositivos. El sector aeroespacial y de defensa mantuvo el 29,64% de los ingresos de 2025 aprovechando la fusión en cama de polvo para álabes de turbina, conductos y soportes de cabina que reducen el peso de las aeronaves y ahorran combustible durante décadas.

La adopción automotriz crece en torno al utillaje rápido y los soportes ligeros; BMW redujo en un 10% el peso en vacío del SUV iX desplegando conductos y soportes impresos en 3D. La electrónica de consumo sigue siendo principalmente orientada al prototipado, aunque los periféricos ergonómicos de producción limitada de Logitech apuntan hacia una futura personalización masiva. La construcción y la arquitectura son incipientes, con viviendas de extrusión de concreto erigidas en Oriente Medio para socorro en casos de desastre, aunque las revisiones de los códigos de construcción avanzan lentamente. La energía, los alimentos y la educación ocupan nichos pequeños pero crecientes a medida que mejoran los precios del polvo y la claridad regulatoria.

Análisis Geográfico

Se prevé que Asia Pacífico crezca al 16,54% hasta 2031, superando a todas las demás regiones y acercándose a la participación de ingresos del 35,72% de América del Norte registrada en 2025. Solo China instaló 15.000 unidades industriales ese año, representando el 40% de los envíos globales, ya que Farsoon y Bright Laser dominaron la demanda interna con dos tercios de la participación de mercado. Los dos motores de India, la localización de dispositivos médicos y las impresoras educativas de bajo costo, crean un panorama bifurcado, pero ambas capas expanden el volumen total del sistema. El consorcio TRAFAM de Japón está canalizando subvenciones del Ministerio de Economía, Comercio e Industria hacia la experiencia en polvo de titanio, apuntando a componentes de aviones regionales para 2027, mientras que Singapur se posiciona como un nodo de fabricación por contrato integrando máquinas aditivas en el Centro Avanzado de Refabricación y Tecnología.

La curva de crecimiento de América del Norte se modera en relación con años anteriores, pero sigue siendo sustancial porque Lockheed Martin, Northrop Grumman y General Electric continúan asegurando cuotas de fabricación impulsadas por la defensa que requieren abastecimiento nacional bajo las cláusulas del Reglamento Federal de Adquisiciones de Defensa. Los centros Manufacturing USA mantienen una cartera de técnicos calificados, y los gobiernos estatales ofrecen fondos de contrapartida para la compra de máquinas por parte de pymes, garantizando una difusión más amplia más allá de los contratistas principales. Europa hace hincapié en la automoción, la medicina y las cerámicas avanzadas; la red Fraunhofer de Alemania ayuda a las medianas empresas a integrar la fusión en cama de polvo sin asumir el costo total de investigación y desarrollo. El memorando simplificado de la Agencia Europea de Seguridad Aérea facilita aún más la certificación, pero la volatilidad de los precios de la energía puede presionar a los proveedores de polvo a corto plazo.

Oriente Medio invierte en intercambiadores de calor de celosía para el sector energético y extrusión de concreto para viviendas asequibles, con Saudi Aramco y ADNOC ejecutando líneas piloto para minimizar los costos logísticos en alta mar. África y América del Sur siguen siendo mercados poco penetrados; Brasil muestra potencial a medida que Embraer califica soportes de Inconel para aviones regionales, aunque los elevados aranceles de importación sobre las máquinas inhiben la adopción generalizada. La terminología armonizada de ISO/ASTM 52900 y los principios de calidad de ISO 17296 fomentan el comercio transfronterizo de componentes, pero la valoración aduanera del polvo frente a las piezas terminadas aún varía según la jurisdicción, creando costos de cumplimiento fragmentados que solo las empresas más grandes pueden absorber.

Panorama Competitivo

Los cinco principales proveedores (Stratasys, 3D Systems, EOS, HP y GE Additive) mantuvieron una participación de ingresos combinada estimada del 35-40% en 2025, lo que se traduce en una concentración moderada que deja espacio para especialistas verticales y competidores regionales. Los actores establecidos pivotan hacia ecosistemas integrados que combinan hardware, software y servicios de datos en la nube para asegurar los ingresos recurrentes de consumibles. La expansión de USD 300 millones de HP en Barcelona añadió 50 líneas de Metal Jet para cumplir con los contratos de Volkswagen y BMW para 10 millones de piezas inyectadas con aglutinante por año, demostrando compromisos de escala que pocos rivales pueden igualar.

Las adquisiciones remodelaron el panorama. Desktop Metal compró ExOne por USD 575 millones en 2024, consolidando la propiedad intelectual de inyección de aglutinante y una lista de clientes de primer nivel, mientras que la compra de SLM Solutions por USD 670 millones por parte de Nikon señaló la intención de los fabricantes de herramientas tradicionales de integrar la fabricación aditiva en sus carteras de equipos de precisión. Los fabricantes de máquinas híbridas DMG Mori y Mazak ahora ofrecen centros de control numérico computarizado de 5 ejes con boquillas de polvo integradas, atractivos para talleres aeroespaciales que desean el acabado superficial sustractivo sin refijación. La interoperabilidad del software sigue siendo disputada; Siemens adquirió Atlas 3D para ofrecer orientación con un solo clic junto a su sistema de diseño asistido por computadora NX, obligando a Dassault Systèmes a acelerar sus complementos aditivos para SolidWorks.

Los disruptores emergentes explotan ventajas en nichos específicos. Velo3D recaudó USD 150 millones en 2025 para escalar las plataformas multiláser Sapphire XC orientadas a contratos de álabes de turbina que requieren voladizos de bajo ángulo y soportes mínimos.[3]Velo3D Inc., "Anuncio de Financiación de la Serie E," velo3d.com Carbon aprovecha el curado continuo de resina para mediasuela de celosía y plantillas elastoméricas, instalando hardware inicial en las instalaciones del cliente y monetizando suscripciones de resina. Renishaw envió 50 máquinas RenAM 500 a la oficina alemana de Oerlikon, señalando el apetito por cadenas de suministro con múltiples fabricantes de equipos originales en lugar de la dominación de un solo proveedor. Los nuevos participantes deben por tanto decidir si perseguir la escala mediante hardware intensivo en capital o diferenciarse en materiales específicos de dominio, flujos de trabajo de software y conocimiento regulatorio.

Líderes de la Industria de Impresión 3D

Stratasys Ltd.

3D Systems Corporation

SLM Solutions Group AG

EOS GmbH

Desktop Metal Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: HP se comprometió a invertir USD 300 millones para ampliar la capacidad de Metal Jet en Barcelona, asegurando acuerdos de suministro plurianuales con Volkswagen y BMW por un total de 10 millones de piezas anuales.

- Octubre de 2025: Stratasys presentó la impresora de deposición por filamento fundido F3300 con un volumen de fabricación de 1.000 cc y procesamiento de ULTEM 9085 apto para autoclave para utillaje aeroespacial.

- Septiembre de 2025: Desktop Metal atrajo una inyección de capital de USD 120 millones de Koch Industries para escalar su Sistema de Taller para implementaciones de inyección de aglutinante en el sector automotriz.

- Julio de 2025: GE Additive y Safran calificaron álabes de turbina de Inconel 718 en la plataforma Concept Laser M2 Series 5, recibiendo la aprobación de la Administración Federal de Aviación para piezas de motor no rotativas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado global de impresión 3D como el conjunto de todos los ingresos comerciales provenientes de hardware, software, materiales y servicios recurrentes que permiten la fabricación aditiva por capas de piezas terminadas o prototipos a partir de archivos digitales. El universo abarca impresoras industriales y de escritorio, materias primas de polímeros y metales convencionales, y herramientas aliadas de diseño y flujo de trabajo de impresión consumidas en industrias de uso final.

Exclusión del alcance: las bioimpresoras de carácter puramente experimental y los kits de aficionados sin ensamblar quedan fuera de esta estimación.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Tipo de Impresora

- Impresora 3D Industrial

- Impresora 3D de Escritorio

- Por Tecnología

- Fotopolimerización en Cubeta (Estereolitografía, Procesamiento Digital de Luz)

- Fusión en Cama de Polvo (Sinterización Selectiva por Láser, Fusión Selectiva por Láser, Fusión por Haz de Electrones)

- Extrusión de Material (Modelado por Deposición Fundida, Fabricación por Filamento Fundido)

- Inyección de Material

- Inyección de Aglutinante

- Deposición de Energía Dirigida

- Laminación de Láminas

- Por Material

- Polímeros

- Metales y Aleaciones

- Cerámicas

- Compuestos

- Otros Materiales

- Por Aplicación

- Prototipado

- Piezas de Fabricación / Producción

- Utillaje y Accesorios

- Investigación y Desarrollo

- Productos de Consumo Personalizados

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Atención Médica y Odontología

- Electrónica de Consumo

- Construcción y Arquitectura

- Energía (Petróleo y Gas, Energía Eléctrica)

- Alimentación y Gastronomía

- Educación e Institutos de Investigación

- Otras Industrias de Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de ventas de OEM de impresoras en América del Norte, formuladores de polvo metálico europeos, operadores de oficinas de servicios asiáticas y responsables de adquisiciones de usuarios del sector automotriz y de la salud. Estas conversaciones validaron las tasas de envío, los índices de consumo de materiales y las curvas de erosión de precios, especialmente en aquellos casos donde los datos públicos eran escasos. Dieron forma a los supuestos utilizados para ajustar nuestros totales globales.

Investigación documental

Recopilamos datos de referencia de fuentes de nivel 1 de libre acceso, como las estadísticas de comercio de la Oficina del Censo de los Estados Unidos (United States Census Bureau), las tablas PRODCOM de Eurostat, la encuesta de envíos de maquinaria del METI de Japón y los volúmenes de patentes de fabricación aditiva obtenidos a través de Questel. Los informes 10-K de las empresas, las presentaciones para inversores y los portales de asociaciones como las actas del comité F42 de ASTM International aclararon los rangos de precios unitarios y los puntos de contacto regulatorios. Dow Jones Factiva y las bases de datos nacionales de aduanas nos ayudaron a mapear los flujos transfronterizos de impresoras y polvos que sustentan las divisiones regionales. D&B Hoovers proporcionó registros de ingresos auditados para los principales OEM, lo que facilitó la atribución de ingresos por componente. Las fuentes mencionadas son ilustrativas; numerosas publicaciones adicionales contribuyeron a la verificación de datos y a la construcción del contexto.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente del conjunto de demanda global utilizando los envíos de impresoras reportados y los datos comerciales, que luego se multiplican por los precios de venta promedio obtenidos de presentaciones y entrevistas. Las verificaciones ascendentes selectivas, como la consolidación de los diez mayores OEM públicos y el muestreo de ASP × volumen para polímeros, contribuyeron a ajustar los totales. Las variables clave dentro del modelo incluyen la combinación de unidades industriales frente a las de escritorio, el consumo de polvo de polímero a metal, la utilización regional de la capacidad en laboratorios aeroespaciales y dentales, la intensidad de patentes como indicador de la difusión tecnológica y la deflación anual del ASP. La regresión multivariante sobre estos factores genera las perspectivas a cinco años, mientras que el análisis de escenarios captura las variaciones en los ciclos de capex y los costos de insumos de materiales.

Ciclo de validación de datos y actualización

Los resultados pasan por tres niveles de verificación de varianza, revisión por pares y aprobación de la dirección. Volvemos a contactar a los encuestados cuando las anomalías superan los umbrales preestablecidos y actualizamos el modelo cada doce meses, con actualizaciones intermedias para eventos relevantes, de modo que los clientes siempre reciban nuestra visión más actualizada.

Por qué la línea de base de impresión 3D de Mordor es confiable

Las cifras publicadas suelen diferir porque las empresas eligen combinaciones de componentes, palancas de crecimiento y cadencias de actualización distintas.

Los principales factores de divergencia incluyen diferencias en el alcance (algunos solo contabilizan impresoras), la dependencia de multiplicadores de envíos no verificados o extensiones agresivas de CAGR en línea recta sin controles de ASP a nivel de segmento. Nuestra inclusión disciplinada de servicios y materiales, la actualización anual del modelo y la validación de doble vía hacen que la línea de base sea más confiable para los planificadores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 29,94 B (2025) | Mordor Intelligence | - |

| USD 16,16 B (2025) | Global Consultancy A | Excluye software y servicios; verificaciones primarias limitadas; actualizaciones bienales |

| USD 24,80 B (2024) | Trade Journal B | Año base anterior; agrupa materiales con hardware y extiende el CAGR sin validación de ASP |

Estas comparaciones demuestran que cuando el alcance, las variables y el rigor de actualización están alineados, el enfoque equilibrado de Mordor ofrece una línea de base transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de impresión 3D para 2031?

Se espera que alcance los USD 69,26 mil millones para 2031, reflejando una CAGR del 14,99% de 2026 a 2031.

¿Qué segmento crecerá más rápido entre 2026 y 2031?

Se prevé que los Servicios, que incluyen posprocesamiento y consultoría, se expandan al 16,22% anual a medida que las empresas externalizan la experiencia en fabricación aditiva.

¿Por qué la inyección de aglutinante está ganando terreno en la producción automotriz?

La inyección de aglutinante elimina las estructuras de soporte e imprime piezas 10 veces más rápido que la fusión en cama de polvo, lo que permite contratos como el acuerdo de Metal Jet de HP para 50.000 piezas por mes con Volkswagen.

¿Cómo están afectando los obstáculos de certificación a la adopción aeroespacial?

Las normas de la Administración Federal de Aviación y la Agencia Europea de Seguridad Aérea requieren fabricaciones estadísticas extensas y retención de datos a largo plazo, añadiendo hasta dos años y más de USD 1 millón por pieza en costos de calificación, lo que ralentiza el lanzamiento de nuevos diseños.

¿Qué región tiene previsto registrar la tasa de crecimiento más alta?

Se proyecta que Asia Pacífico, impulsada por los subsidios chinos y los incentivos indios para dispositivos médicos, crezca a una CAGR del 16,54% hasta 2031.

¿Qué materiales están avanzando más rápidamente hacia aplicaciones de producción?

El titanio Ti-6Al-4V y el Inconel 718 a base de níquel lideran los metales, respaldados por las aprobaciones regulatorias para implantes aeroespaciales y médicos.

Última actualización de la página el: