Tamaño y Cuota del Mercado de Centros de Datos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

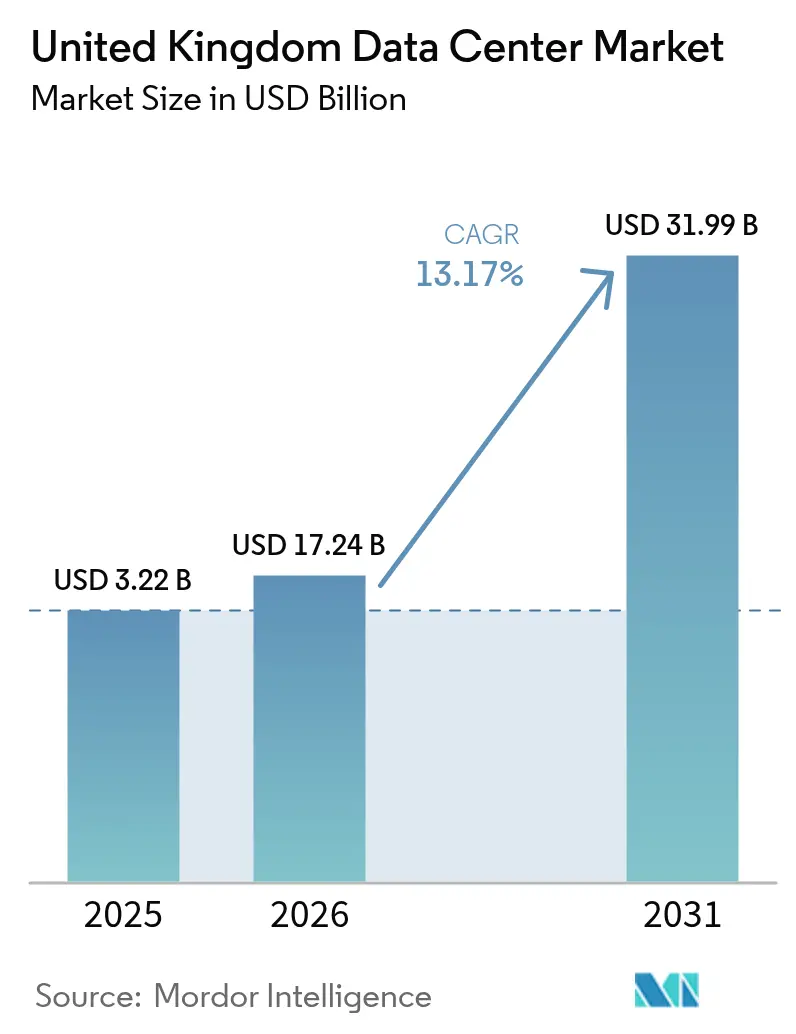

| Tamaño del mercado en el año base (2025) | 3.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.17% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Centros de Datos del Reino Unido fue valorado en 15,23 mil millones de USD en 2025 y se estima que crecerá desde 17,24 mil millones de USD en 2026 hasta alcanzar 31,99 mil millones de USD en 2031, a una CAGR del 13,17% durante el período de pronóstico (2026-2031). En términos de Capacidad de Carga de TI, se espera que el mercado crezca desde 3,22 mil MW en 2025 hasta 12,41 mil MW en 2030, a una CAGR del 30,97% durante el período de pronóstico (2025-2030). Las cuotas y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. Esta expansión posiciona al mercado de centros de datos del Reino Unido como el mayor centro de infraestructura de IA de Europa, respaldado por inversión en nube de hiperescala, Zonas de Crecimiento de IA impulsadas por el gobierno, y una acelerada transición de bastidores empresariales de 5-10 kW a configuraciones optimizadas para IA de 100-150 kW. Los crecientes compromisos de capital privado que superan los 25 mil millones de GBP (33 mil millones de USD), junto con la designación de los centros de datos como Infraestructura Nacional Crítica, agilizan las aprobaciones de planificación y refuerzan la confianza de los inversores. Los promotores se enfrentan a graves restricciones de red eléctrica en Londres que retrasan las conexiones hasta tres años, lo que impulsa un giro hacia parques industriales del norte donde las fábricas reconvertidas ofrecen disponibilidad de energía, precios del suelo más bajos y oportunidades de integración de energía renovable. El panorama competitivo se intensifica a medida que los titulares de colocación defienden una base de ingresos del 85,02% frente a las autocosntrucciones de hiperescala que crecen a más del 31% de CAGR, mientras que la adopción por parte del sector BFSI de TI híbrida y computación perimetral fomenta la demanda de capacidad regional sensible a la latencia. Las operaciones sostenibles, la experiencia en enfriamiento líquido y las estrategias de generación in situ emergen como diferenciadores decisivos en todo el mercado de centros de datos del Reino Unido, configurando las decisiones de diseño de instalaciones y las relaciones con los proveedores a partir de 2025.

Conclusiones Clave del Informe

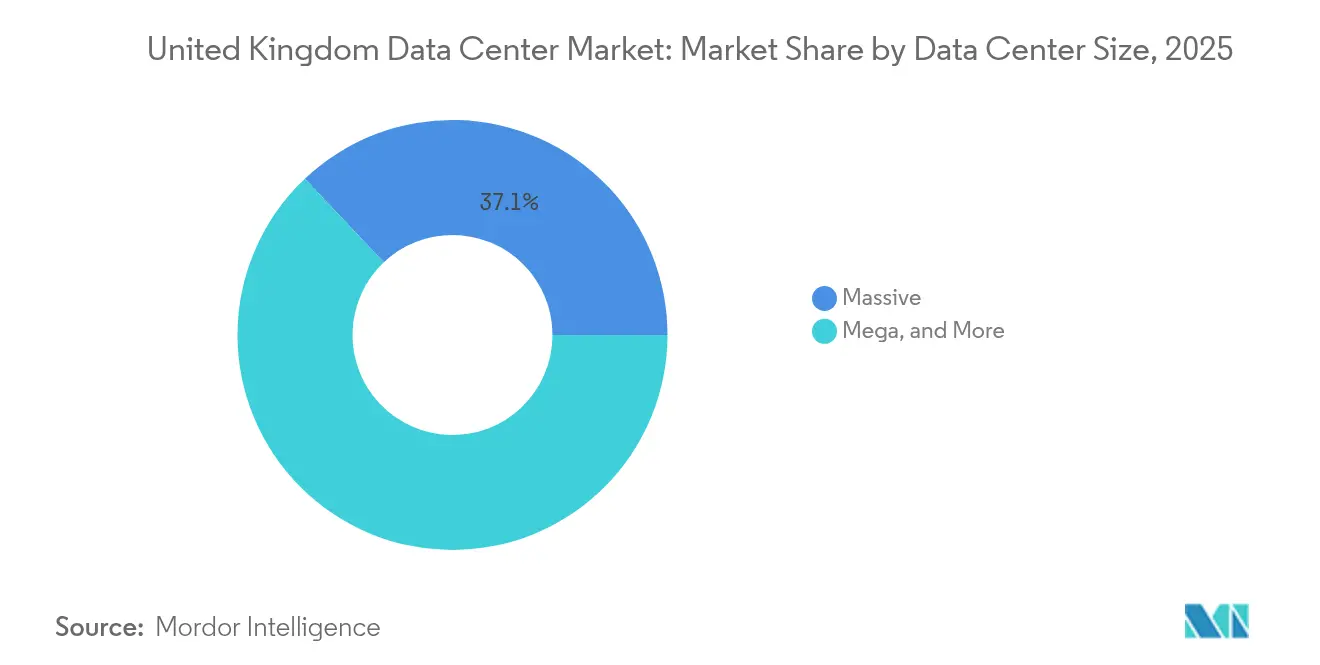

- Por tamaño de centro de datos, las instalaciones masivas lideraron con el 37,05% de la cuota del mercado de centros de datos del Reino Unido en 2025, mientras que los campus de escala mega registran la CAGR más rápida del 31,45% hasta 2031.

- Por tipo de nivel, el Nivel 3 obtuvo el 77,92% de la cuota del mercado de centros de datos del Reino Unido en 2025; se prevé que el Nivel 4 se expanda a una CAGR del 31,25% en 2031.

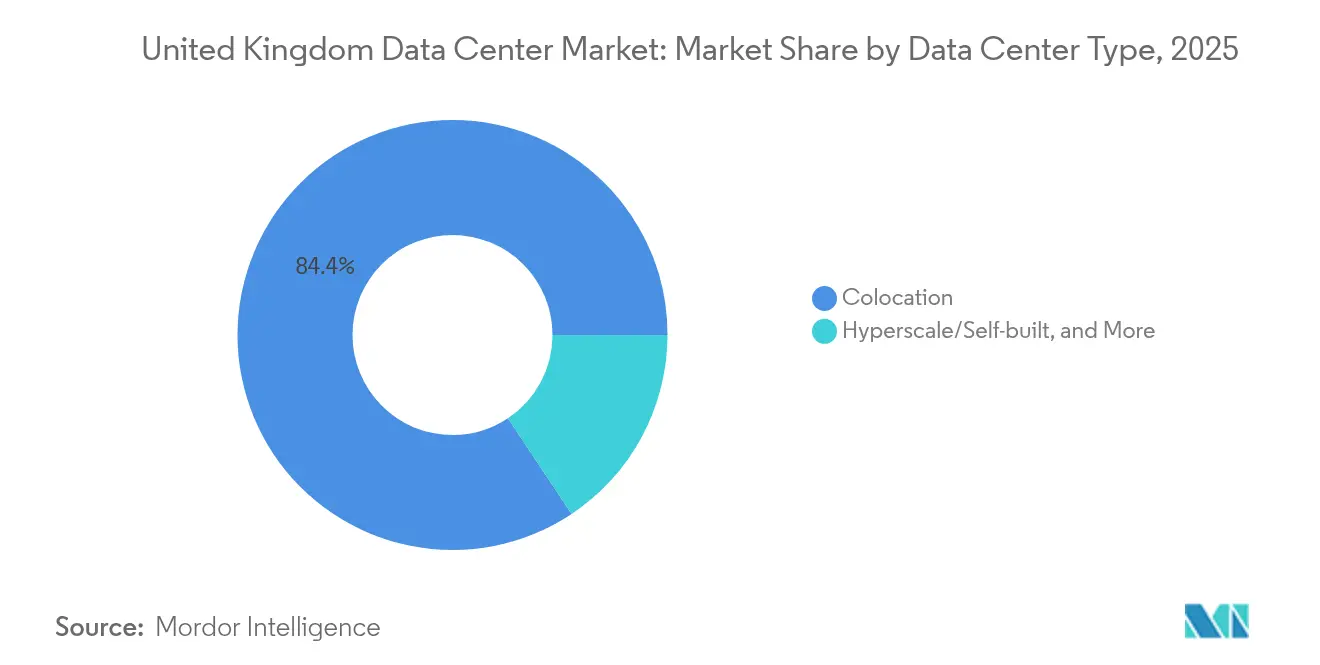

- Por tipo de centro de datos, la colocación representó el 84,35% del tamaño del mercado de centros de datos del Reino Unido en 2025; las autoconstrucciones de hiperescala crecerán a una CAGR del 30,90% hasta 2031.

- Por usuario final, TI y telecomunicaciones concentraron el 55,12% del tamaño del mercado de centros de datos del Reino Unido en 2025; el sector BFSI avanza a una CAGR del 30,55% hasta 2031.

- Por zona de alta concentración, el Gran Londres concentró el 64,40% del tamaño del mercado de centros de datos del Reino Unido en 2025; el Resto del Reino Unido avanza a una CAGR del 31,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de computación en nube de hiperescala e IA | +12.50% | Nacional, centros de Londres y del norte | Mediano plazo (2-4 años) |

| Crecimiento de 5G y computación perimetral en todo el Reino Unido | +8.20% | Mánchester, Leeds, Birmingham | Largo plazo (≥4 años) |

| Creciente adopción de TI híbrida entre BFSI y empresas | +6.80% | Gran Londres, bancos regionales | Corto plazo (≤2 años) |

| Incentivos gubernamentales y Marco Nacional de Planificación | +4.30% | Zonas de Crecimiento de IA, Midlands, Norte | Mediano plazo (2-4 años) |

| Nuevas conexiones de cables submarinos en la costa este del Reino Unido | +3.10% | Cornualles, regiones de la costa este | Largo plazo (≥4 años) |

| Reconversión de parques industriales heredados | +2.80% | Norte de Inglaterra, Escocia, Gales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de computación en nube de hiperescala e IA

Los operadores de hiperescala impulsan un incremento estructural en la densidad de potencia de los bastidores a medida que las cargas de trabajo de entrenamiento de IA migran hacia campus construidos específicamente para este fin. El programa de 8 mil millones de GBP (10,73 mil millones de USD) de Amazon hasta 2028, la expansión multirregional del patrimonio de Microsoft y los despliegues de clústeres de enfriamiento líquido de Google añaden colectivamente más de 1 GW de capacidad a corto plazo. Los planos de las instalaciones ahora especifican bastidores de 100-150 kW, circuitos de líquido directo al chip y turbinas de gas in situ para sortear las largas colas en la red eléctrica [1].Personal de Amazon, "AWS planea invertir 8 mil millones de libras esterlinas en el Reino Unido," aboutamazon.co.ukEl mercado de centros de datos del Reino Unido, por lo tanto, absorbe flujos de capital de alta tecnología, creación de empleo y localización de la cadena de suministro en sectores como equipos de conmutación, enfriadores y plantas de energía modulares.

Crecimiento de 5G y computación perimetral en todo el Reino Unido

La cobertura 5G a nivel nacional estimula las necesidades de procesamiento distribuido que los nodos perimetrales pequeños y medianos satisfacen dentro de un margen de latencia de 10 ms. El Laboratorio Perimetral de Mánchester de Vodafone y la alianza Wavelength de BT proporcionan arquitecturas de referencia que los operadores replican a lo largo de los corredores urbanos. Las empresas que despliegan 5G privado en logística y manufactura ahora co-ubican microcámaras de datos dentro de los campus, impulsando un segmento de menos de 10 MW del mercado de centros de datos del Reino Unido que atiende a la analítica de IoT y el mantenimiento habilitado por RA[2].Vodafone Reino Unido, "Anuncio del Laboratorio de Innovación Perimetral," vodafone.co.uk

Creciente adopción de TI híbrida entre los segmentos BFSI y empresarial

Los reguladores financieros aplican mandatos de residencia de datos que obligan a los bancos a repatriar flujos de trabajo desde la nube pública de proveedor único hacia la colocación multiinquilino. Las autoridades de competencia examinan el poder de fijación de precios de la hiperescala, lo que acelera la adopción por parte de las empresas de salas de encuentro neutras en cuanto a operadores que integran acceso directo a la nube con jaulas privadas de baja latencia. El patrón desplaza la asignación hacia suites mayoristas donde los inquilinos combinan la elasticidad de la nube con el cumplimiento normativo a nivel de instalación, reforzando la relevancia de la colocación dentro del mercado de centros de datos del Reino Unido.

Incentivos gubernamentales para la infraestructura digital y el Marco Nacional de Planificación

Las Zonas de Crecimiento de IA en las Midlands y el Norte ofrecen permisos simplificados y financiación de habilidades que comprimen los plazos de construcción en nueve meses de media. El estatus de Proyecto de Infraestructura de Importancia Nacional exime a los campus calificados de los vetos de los comités locales, concentrando las aprobaciones a gran escala en el nivel del Secretario de Estado. El entorno político, por lo tanto, inclina la ventaja hacia los promotores capaces de superar las fases de 150 MW al tiempo que incorporan acuerdos de compra de energía renovable que se alinean con los umbrales de reducción de carbono de 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en la conexión a la red eléctrica en las zonas de disponibilidad de Londres | -8.70% | Gran Londres, Sureste | Corto plazo (≤2 años) |

| Escalada de los costes de construcción y energía | -6.20% | Nacional, especialmente agudo en Londres | Mediano plazo (2-4 años) |

| Estrictas regulaciones de sostenibilidad y reducción de carbono | -4.10% | Nacional, puntos calientes urbanos | Largo plazo (≥4 años) |

| Escasez de mano de obra cualificada para enfriamiento líquido fuera de Londres | -3.40% | Norte de Inglaterra, Escocia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la conexión a la red eléctrica en las zonas de disponibilidad de Londres

National Grid advierte que la demanda de centros de datos en Londres podría alcanzar los 6 GW en 2035, pero las expansiones de capacidad van a la zaga, añadiendo retrasos de varios años a las construcciones ya comprometidas. Los promotores, por lo tanto, evalúan turbinas de gas detrás del contador y sistemas de almacenamiento de energía en baterías mientras estudian emplazamientos en el norte con margen de transmisión disponible [3].Platform Markets Group, "Informe Platform Reino Unido 2025," digital-infrastructure.com

Escalada de los costes de construcción y energía

Los equipos de conmutación eléctrica, los generadores diésel y los paquetes de iones de litio afrontan plazos de entrega prolongados y una volatilidad de precios de hasta el 20%. Los precios mayoristas de la energía se mantienen por encima de los promedios nórdicos, erosionando la competitividad de la industria de centros de datos del Reino Unido para las cargas de trabajo intensivas en IA. Las técnicas de prefabricación modular y de solapamiento de fases dominan ahora las especificaciones de licitación a medida que los operadores buscan contener costes [4].Digitalisation World Editorial, "Navegando el Futuro: Los Principales Desafíos para los Centros de Datos del Reino Unido en 2025," digitalisationworld.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Masivas Anclan la Escala Mientras los Campus Mega Aceleran

Las instalaciones masivas dominaron con el 37,05% de la cuota del mercado de centros de datos del Reino Unido en 2025, respaldadas por salas de colocación multiinquilino que atienden a regiones en la nube y grandes empresas. El segmento mantiene ventajas de escala gracias a rutas de fibra establecidas, equipos de operaciones maduros y ecosistemas de interconexión integrados. Sin embargo, se proyecta que los proyectos de campus mega que superan los 250 MW capturen la CAGR más alta del 31,45% hasta 2031, a medida que las cargas de trabajo de IA requieren parcelas contiguas y subestaciones in situ capaces de suministrar alimentaciones de 400 kV. El tamaño del mercado de centros de datos del Reino Unido para los campus mega tiene previsto superar los 6.140 MW en 2031, reflejando los giros estratégicos de los inversores que buscan contratos de larga duración con inquilinos de hiperescala.

Las tipologías de diseño de campus mega cuentan ahora con salas de energía modulares, colectores de enfriamiento líquido y enfriadores secos montados en cubierta que desplazan a las torres que requieren gran cantidad de agua. Estos proyectos se benefician de economías de escala en la adquisición de equipos y acuerdos de compra de energía, negociando con frecuencia acuerdos de compra de energía renovable a 15 años que estabilizan los costes operativos. En contraste, los centros de datos pequeños y medianos se alinean con las aplicaciones perimetrales y los nichos regulatorios que exigen proximidad geográfica a los usuarios, captando bolsas de demanda resistentes aunque de crecimiento más lento dentro del mercado de centros de datos del Reino Unido en general.

Por Tipo de Nivel: El Nivel 3 Prevalece Mientras el Nivel 4 Gana Impulso

El Nivel 3 representó el 77,92% de la cuota del mercado de centros de datos del Reino Unido en 2025, sustentando la oferta principal de colocación de mantenibilidad concurrente a un nivel de redundancia rentable. Sin embargo, el entrenamiento de IA a hiperescala, el comercio de alta frecuencia y las cargas de trabajo reguladas elevan el caso de negocio para el Nivel 4. El tamaño del mercado de centros de datos del Reino Unido atribuible al Nivel 4 está previsto que se expanda desde 892 MW en 2026 hasta 3.474 MW en 2031, reflejando una CAGR del 31,25%.

La adopción del Nivel 4 depende de vías de energía dual totalmente independientes, enfriamiento tolerante a fallos y ANS de tiempo de actividad del 99,995% que minimizan los costes de inactividad medidos en millones por hora para el reentrenamiento de modelos de IA o el deslizamiento del libro de órdenes financieras. Los operadores renuevan proactivamente las salas de Nivel 3 con cadenas de SAI adicionales y anillos de agua fría en bucle para salvar la brecha de redundancia mientras preservan el capex invertido. El reconocimiento regulatorio de Londres de los centros de datos como Infraestructura Nacional Crítica acelera esta tendencia, ya que los inquilinos de misión crítica exigen los más altos niveles de garantía para la ciberseguridad y la resiliencia operativa.

Por Tipo de Centro de Datos: La Colocación Sigue Siendo Dominante pero la Autoconstrucción de Hiperescala Surge con Fuerza

Los servicios de colocación retuvieron el 84,35% del tamaño del mercado de centros de datos del Reino Unido en 2025, ya que las empresas y los proveedores de nube de nivel dos dependen de instalaciones compartidas para obtener flexibilidad y diversidad de operadores. Sin embargo, los programas de autoconstrucción de hiperescala impulsan ahora una CAGR del 30,90% hasta 2031, capturando potencialmente el 25% de las adiciones incrementales de capacidad. La inversión directa otorga a los proveedores de nube el control vertical sobre las cadenas de suministro, las redes internas y las tecnologías de enfriamiento adaptadas a los aceleradores de IA propietarios.

Las estrategias divergentes configuran los ecosistemas de proveedores: los operadores de colocación se diferencian mediante suites listas para IA, módulos de enfriamiento por inmersión e informes de sostenibilidad curados, mientras que los constructores de hiperescala aseguran contratos de red de múltiples gigavatios e innovan con generación in situ, como turbinas de gas y módulos de conversión de residuos en energía. Los despliegues de computación perimetral empresarial, por su parte, aprovechan los formatos contenedorizados modulares que se interconectan con los núcleos 5G regionales, reforzando la heterogeneidad en todo el mercado de centros de datos del Reino Unido.

Por Usuario Final: TI y Telecomunicaciones Mantienen el Liderazgo Mientras el Sector BFSI Supera el Crecimiento

Los clientes de TI y telecomunicaciones representaron el 55,12% del tamaño del mercado de centros de datos del Reino Unido en 2025, reflejando la demanda perenne de la virtualización de funciones de red, los nodos CDN y las cargas de trabajo de SaaS. La banca, los servicios financieros y los seguros emergen como el segmento vertical de más rápido crecimiento, expandiéndose a una CAGR del 30,55% hasta 2031 a medida que proliferan la adopción de la banca digital, el comercio algorítmico y los esquemas de pago en tiempo real.

Los inquilinos del sector BFSI priorizan la residencia de datos soberana y la latencia de ida y vuelta inferior a 2 ms hacia los motores de las bolsas de valores; por lo tanto, gravitan hacia el nexo de fibra de los Docklands de Londres, pero adoptan cada vez más estrategias de doble región que replican las cargas de trabajo críticas en emplazamientos del norte para lograr redundancia. Las agencias gubernamentales, las plataformas de comercio electrónico y los estudios de medios de comunicación contribuyen con flujos de demanda complementarios, diversificando colectivamente el mercado de centros de datos del Reino Unido frente a impactos específicos de cada sector.

Análisis Geográfico

El Gran Londres mantiene el 64,40% de la cuota del mercado de centros de datos del Reino Unido en 2025, aprovechando su incomparable densidad de cables submarinos y su proximidad al sector de servicios financieros. Sin embargo, las colas de conexión a la red eléctrica de hasta 36 meses limitan las expansiones a corto plazo, obligando a los promotores a negociar subestaciones privadas o generación detrás del contador que incrementan los costes y la complejidad de los proyectos. La base instalada de Londres supera 1 GW, con 1,3 GW adicionales en canalizaciones comprometidas; no obstante, el crecimiento futuro depende del calendario acelerado de actualización de National Grid y de los programas de flexibilidad del lado de la demanda que liberen margen para los nuevos entrantes.

El Norte de Inglaterra, Escocia y Gales en conjunto crecen a una CAGR del 31,90% y superan colectivamente los 3,45 GW en 2031. El campus QTS Northumberland de Blackstone, la instalación de Mánchester de Kao Data y el despliegue de enfriamiento por inmersión de Stellium en Newcastle ilustran el impulso de la región. Los abundantes terrenos disponibles, las conexiones eléctricas industriales existentes y las fuentes de energía renovable, especialmente la energía eólica marina y la hidroeléctrica, mejoran la competitividad en costes. Las agencias de desarrollo local endulzan las propuestas con incentivos fiscales y planificación acelerada, elevando estas regiones como alternativas creíbles dentro del mercado de centros de datos del Reino Unido.

Los condados de la costa este, como Lincolnshire y Norfolk, experimentan un renacimiento impulsado por las nuevas terminaciones de cables transatlánticos que reducen la latencia hacia América del Norte. Estas conexiones anclan salas de encuentro en primera línea de playa e impulsan nodos de agregación perimetral en los hinterlands rurales. La diversificación geográfica resultante mejora la resiliencia nacional, distribuye los beneficios económicos y sustenta los objetivos de adopción de IA a nivel nacional enmarcados en el Plan de Acción de Oportunidades de IA del gobierno.

Panorama Competitivo

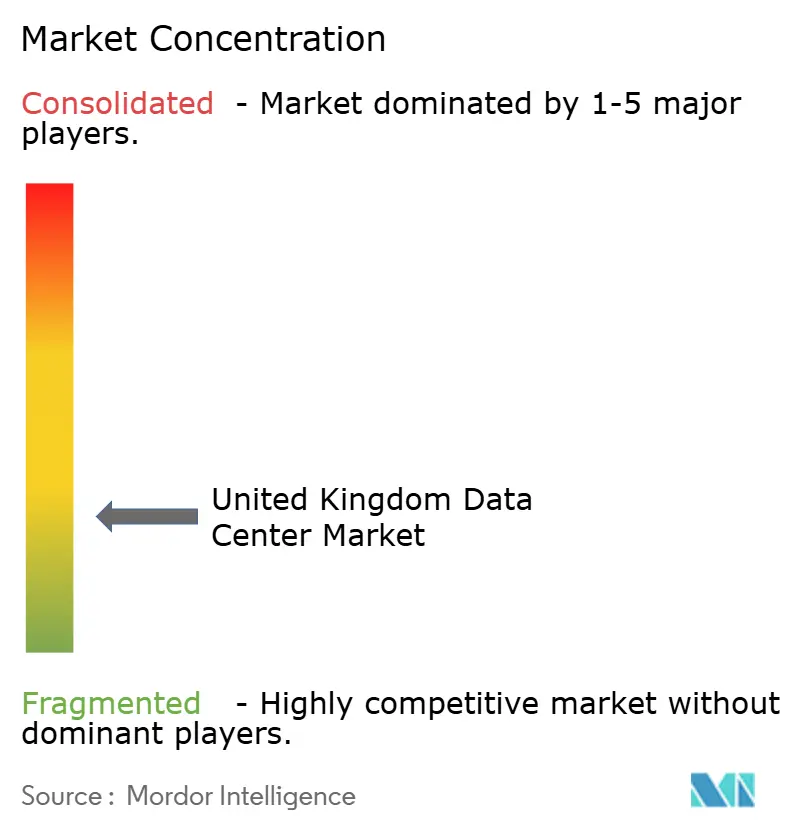

El panorama de proveedores muestra una concentración moderada: los cinco principales proveedores de colocación controlan aproximadamente el 65% de los MW encargados, lo que arroja una puntuación de concentración de mercado de 6. Digital Realty, Equinix y VIRTUS Data Centres mantienen posiciones de liderazgo a través de adquisiciones de reservas de terrenos y campus multiedificio, aunque los operadores propietarios de hiperescala como Amazon, Microsoft y Google absorben cada vez más la demanda que de otro modo fluiría hacia las suites de colocación mayorista.

La competencia pivota ahora sobre la diferenciación técnica. Los operadores compiten por dominar el enfriamiento líquido, los módulos de inmersión y los circuitos directos al chip capaces de disipar 100 kW por bastidor. Stellium, por ejemplo, pone en marcha la primera sala de inmersión en producción de Newcastle para inquilinos de IA; Cyan LON6 integra la captura de calor residual con la calefacción urbana para satisfacer los mandatos de descarbonización municipales. Las credenciales de sostenibilidad, incluida la correspondencia renovable 24/7 y los proyectos piloto de eliminación de carbono como el módulo de captura directa de aire de Orbital en Civo, elevan el valor de marca entre los clientes con enfoque ESG.

El capital privado acelera la consolidación y las construcciones en terreno no desarrollado. Transacciones como la adquisición de Pulsant por parte de Oak Hill y la búsqueda de Yondr por parte de DigitalBridge amplían los grupos de capital y el ancho de banda de gestión necesarios para ejecutar canalizaciones de múltiples gigavatios. Mientras tanto, especialistas regionales como Green Mountain, Ark y Global Switch se abren paso en entornos con permisos específicos, ofreciendo alojamiento soberano o recintos de alta seguridad que se alinean con los requisitos del sector público y de defensa.

Líderes de la Industria de Centros de Datos del Reino Unido

Digital Realty Trust Inc.

Equinix Inc.

Rackspace Technology Inc.

NTT Corporation

VIRTUS Data Centres Ltd (ST Telemedia Global Data Centres)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Blackstone obtuvo la aprobación de planificación para un campus QTS de 10 mil millones de GBP (13,41 mil millones de USD) en Northumberland, uno de los mayores proyectos individuales de centro de datos del Reino Unido.

- Julio de 2025: SWI Group anunció una instalación de hiperescala AiOnX de 330 MW entre Cambridge y Peterborough.

- Junio de 2025: CyrusOne presentó el campus LON6 de 90 MW en Buckinghamshire con diseño de Nivel 4 y objetivos de certificación BREEAM-Excellent.

- Abril de 2025: Orbital desplegó unidades de captura directa de aire en el emplazamiento de Civo cerca de Londres, utilizando calor residual para la eliminación de carbono.

Alcance del Informe del Mercado de Centros de Datos del Reino Unido

Londres está cubierto como segmento por Zona de Alta Concentración. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño de Centro de Datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de Nivel. No Utilizado, Utilizado están cubiertos como segmentos por Absorción.

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autocostruido | ||

| Empresarial / Perimetral | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Gran Londres |

| Resto del Reino Unido |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autocostruido | ||

| Empresarial / Perimetral | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Alta Concentración | Gran Londres | ||

| Resto del Reino Unido | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota en qué medida la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, el enfriamiento y otros equipos del centro de datos. Esta disposición contribuye a tener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 pies cuadrados y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 pies cuadrados y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 pies cuadrados y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Uptime Institute, los centros de datos se clasifican en cuatro niveles en función de las competencias del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: servicios de colocación minorista, mayorista y de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera en un modelo B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden a la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por los equipos y servidores alojados en un bastidor. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación del enfriamiento y la energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota cuánta de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Suelo Elevado | Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, el enfriamiento y otros equipos del centro de datos. Esta disposición contribuye a tener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Ordenadores (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo en el que la parte frontal del bastidor da hacia el pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte frontal de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo en el que la parte trasera de los bastidores da hacia el pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad en el Uso de la Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔í𝑎 𝑑𝑒𝑙 𝐶𝑒𝑛𝑡𝑟𝑜 𝑑𝑒 𝐷𝑎𝑡𝑜𝑠)/(𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔í𝑎 𝑑𝑒 𝑙𝑜𝑠 𝐸𝑞𝑢𝑖𝑝𝑜𝑠 𝑑𝑒 𝑇𝐼). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (SAI, generadores, CRAC) para que, en caso de corte de energía o fallo de un equipo, los equipos de TI no se vean afectados. |

| Sistema de Alimentación Ininterrumpida (SAI) | Es un dispositivo que se conecta en serie con el suministro de energía de la red pública, almacenando energía en baterías de modo que el suministro del SAI sea continuo para los equipos de TI incluso durante un corte del suministro de la red. El SAI soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el SAI, los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, habitualmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, para lograr N+1 se requeriría un sistema SAI adicional. |

| 2N | Se refiere a un diseño totalmente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Enfriamiento en Fila | Es el sistema de diseño de enfriamiento instalado entre los bastidores de una fila donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene componentes de energía no redundantes (N) (SAI, generadores), componentes de enfriamiento y sistema de distribución de energía (desde las redes eléctricas públicas). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de <28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y enfriamiento redundantes (N+1) y un sistema de distribución único no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y enfriamiento redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, fallo de enfriamiento). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de <1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y enfriamiento redundantes e independientes y múltiples vías de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <26,3 minutos. |

| Centro de Datos Pequeño | Un centro de datos que tiene un área de espacio de suelo de ≤ 5.000 pies cuadrados o cuyo número de bastidores que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | Un centro de datos que tiene un área de espacio de suelo entre 5.001 y 20.000 pies cuadrados, o cuyo número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | Un centro de datos que tiene un área de espacio de suelo entre 20.001 y 75.000 pies cuadrados, o cuyo número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | Un centro de datos que tiene un área de espacio de suelo entre 75.001 y 225.000 pies cuadrados, o cuyo número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | Un centro de datos que tiene un área de espacio de suelo de ≥ 225.001 pies cuadrados o cuyo número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son adoptados principalmente por pequeñas y medianas empresas (PYMES). |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son adoptados principalmente por medianas y grandes empresas. |

| Colocación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes proveedores de nube, empresas de TI, BFSI y reproductores de OTT (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegada en todo el país, conectando las regiones rurales y urbanas con una conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Habitualmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. El cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido entre dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón, el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono que emerge en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y posicionamientos de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción