Tamaño y cuota del mercado de envases y embalajes del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 60.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 62.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases y embalajes del Reino Unido por Mordor Intelligence

El tamaño del mercado de envases y embalajes del Reino Unido en 2026 se estima en USD 62.260 millones, creciendo desde el valor de 2025 de USD 60.940 millones, con proyecciones para 2031 que muestran USD 69.270 millones, creciendo a una CAGR del 2,16% durante el período 2026-2031. El impulso actual refleja un panorama maduro aunque en constante evolución, conformado por las normas fronterizas post-Brexit, mandatos medioambientales más estrictos, la aceleración del comercio electrónico y una marcada inflación de costes. Los ajustes estructurales en el marco del Modelo Operativo de Objetivos Fronterizos incrementaron las cargas de cumplimiento normativo y extendieron los plazos de entrega, lo que impulsó a los productores a localizar insumos y automatizar la documentación aduanera. La expansión paralela del Impuesto sobre Envases de Plástico del Reino Unido y el despliegue total de la Responsabilidad Ampliada del Productor agudizaron el enfoque en la reciclabilidad, impulsando una rápida sustitución hacia papel, plásticos mono-material y películas de base biológica. Los formatos flexibles ganaron cuota de mercado a medida que el comercio minorista en línea alcanzó el 31,3% de las ventas nacionales, y las capacidades de impresión de valor añadido ayudaron a las marcas a dirigirse a audiencias de nicho de manera rentable. La consolidación continuó, destacada por la adquisición de DS Smith por parte de International Paper por USD 7.540 millones, que creó el mayor proveedor de cartón ondulado de la región, aunque intensificó el escrutinio antimonopolio.

Conclusiones clave del informe

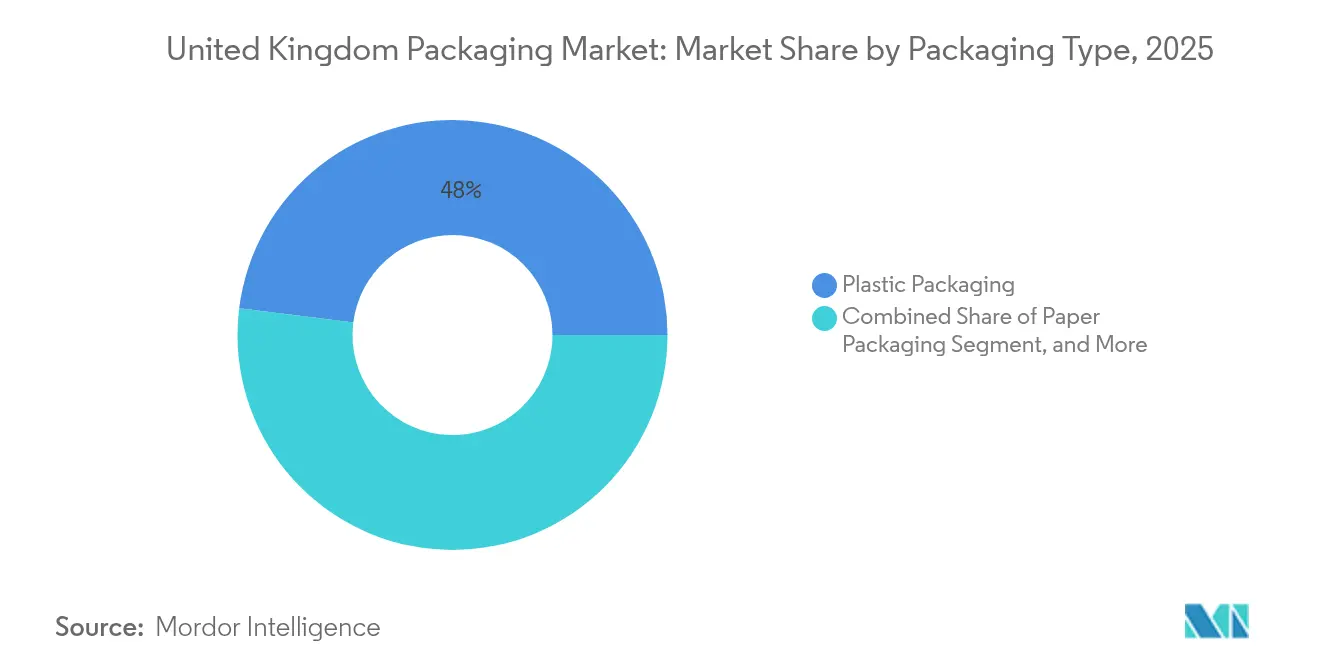

- Por tipo de envase, el plástico representó el 48,02% de la cuota del mercado de envases y embalajes del Reino Unido en 2025, mientras que se proyecta que el papel se expanda a una CAGR del 4,62% hasta 2031.

- Por formato de envase, las soluciones flexibles representaron el 54,40% del tamaño del mercado de envases y embalajes del Reino Unido en 2025; se prevé que las alternativas rígidas crezcan a una CAGR del 3,58% hasta 2031.

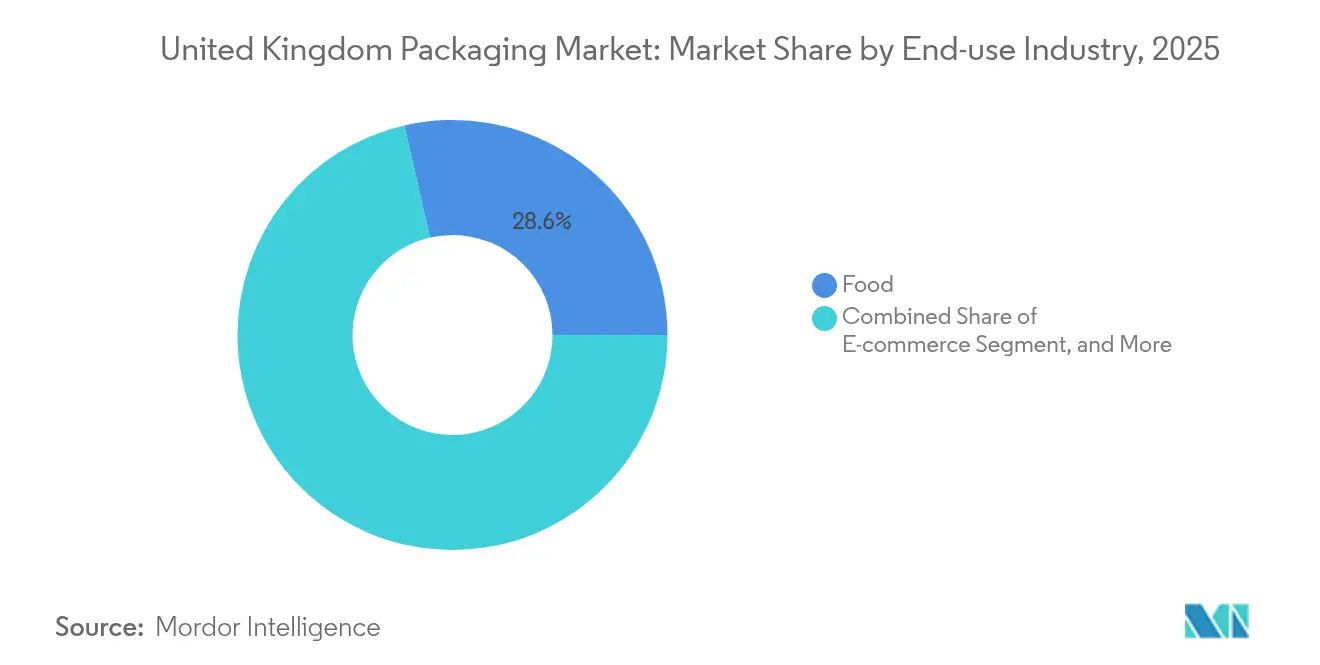

- Por sector de uso final, las aplicaciones alimentarias lideraron con una cuota de ingresos del 28,60% en 2025, mientras que los envases para comercio electrónico avanzan a una CAGR del 5,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases y embalajes del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente demanda impulsada por el comercio electrónico de envíos corrugados y sobres flexibles | +0.8% | Nacional – centros de Londres, Mánchester y Birminghan | Mediano plazo (2-4 años) |

| Transición hacia materiales reciclables y de base biológica debido al Impuesto sobre Envases de Plástico del Reino Unido | +0.6% | Nacional – mayor adopción en Inglaterra y Gales | Largo plazo (≥ 4 años) |

| Demanda de premiumización y envases de lujo por parte de millennials y el turismo | +0.4% | Nacional – centros de lujo de Londres, Edimburgo y Bath | Corto plazo (≤ 2 años) |

| Creciente expansión de marcas blancas de bienes de consumo de alta rotación (FMCG) en canales de descuento | +0.3% | Nacional – redes de distribución minorista urbanas y suburbanas | Mediano plazo (2-4 años) |

| Crecimiento de las cocinas oscuras y el comercio rápido que genera necesidades de porciones individuales | +0.5% | Centros urbanos – Londres, Mánchester, Birminghan y Glasgow | Corto plazo (≤ 2 años) |

| Adopción de la impresión digital para tiradas cortas que permiten la personalización de pymes | +0.2% | Nacional – clusters de Londres, Bristol y Leeds | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda impulsada por el comercio electrónico de envíos corrugados y sobres flexibles

Las ventas minoristas en línea se dispararon hasta el 31,3% de la facturación nacional en 2024, elevando los volúmenes de envíos de cajas de cartón corrugado y sobres flexibles en un 23%. Los operadores de comercio rápido, como Getir, estimularon el envasado de porciones individuales que combina la evidencia de manipulación indebida con la integridad térmica. Las líneas de envasado automatizadas de Amazon redujeron la intensidad del material de envase en un 15% y aceleraron el rendimiento de salida, estableciendo nuevos referentes de eficiencia. Los modelos de suscripción de HelloFresh amplificaron la demanda de aislamiento retornable, mientras que los vendedores de marketplaces se decantaron por sobres de tamaño adecuado que reducen los cargos por peso dimensional. Estos desarrollos respaldan la expansión continua de los formatos corrugados y flexibles dentro del mercado de envases y embalajes del Reino Unido.

Transición hacia materiales reciclables y de base biológica debido al Impuesto sobre Envases de Plástico del Reino Unido

La ampliación del Impuesto sobre Envases de Plástico en 2024 impuso un gravamen de GBP 200 (USD 263) por tonelada sobre los polímeros con menos del 30% de contenido reciclado, lo que alentó un aumento del 35% en la adopción de materias primas recuperadas.[1]Oficina de Estadísticas Nacionales, "Boletín de Ventas Minoristas", ons.gov.uk Unilever alcanzó un 50% de plástico reciclado en sus líneas de cuidado personal del Reino Unido, mientras que Nestlé se comprometió con soluciones totalmente reciclables para 2025. Los diferenciales al alza de la resina virgen, un 18% por encima de los insumos reciclados, favorecen a los recicladores integrados verticalmente. Los gastos medios de cumplimiento normativo alcanzaron los GBP 2,3 millones (USD 3,02 millones) para los grandes convertidores, lo que impulsó flujos de capital hacia la capacidad de copos lavados y proyectos piloto de reciclaje químico. Los requisitos de sostenibilidad aceleran, por tanto, la reorientación de la cartera de materiales en todo el mercado de envases y embalajes del Reino Unido.

Demanda de premiumización y envases de lujo por parte de millennials y el turismo

Los volúmenes de envases de lujo aumentaron un 28% en 2024, a medida que las llegadas de turistas se recuperaban hasta el 85% de los niveles previos a la pandemia. Marcas como Burberry se orientaron hacia papeles especiales con certificación ecológica y acabados decorativos que transmiten exclusividad sin comprometer la reciclabilidad. Los flujos de trabajo de impresión digital permitieron microlotes rentables, con tamaños de lote promedio que disminuyeron un 35% mientras los márgenes unitarios aumentaron. Los puntos de venta libres de impuestos de Heathrow registraron un crecimiento del 22% en mercancías de alto valor, aumentando la demanda de estuches de regalo resistentes a impactos. Estas dinámicas refuerzan la premiumización como un impulsor a corto plazo del mercado de envases y embalajes del Reino Unido.

Creciente expansión de marcas blancas de bienes de consumo de alta rotación (FMCG) en canales de descuento que requieren envases rentables

La penetración de marcas blancas alcanzó el 52% de las ventas de alimentación en 2024, impulsada por los distribuidores de descuento Aldi y Lidl. Tesco buscó reducciones de costes unitarios del 15-20% mediante la reducción del gramaje de sustratos y la consolidación de proveedores, catalizando iniciativas de diseño orientado al valor. Las compras a granel impulsadas por la inflación elevaron los tamaños medios de los envases en un 12%, incrementando las necesidades de envases de transporte corrugados. Al mismo tiempo, el etiquetado más estricto en materia de alérgenos aumentó la complejidad de la impresión, favoreciendo a los convertidores con capacidad de datos variables en línea. Estos factores refuerzan el diseño eficiente en costes como un impulsor a mediano plazo del mercado de envases y embalajes del Reino Unido.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alta volatilidad en los precios de las materias primas para resinas y papel | -0.7% | Nacional – bases de fabricación en las Midlands y el norte de Inglaterra | Corto plazo (≤ 2 años) |

| Estrictas regulaciones del Reino Unido sobre plásticos de un solo uso y costes de Responsabilidad Ampliada del Productor | -0.5% | Nacional – costes de cumplimiento más elevados en Inglaterra y Gales | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro post-Brexit que afectan a los flujos de importación | -0.4% | Nacional – puertos de Dover, Felixstowe y Southampton | Mediano plazo (2-4 años) |

| Escasez de mano de obra en fabricación y logística | -0.3% | Nacional – Midlands, Yorkshire y Noroeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta volatilidad en los precios de las materias primas para resinas y papel

Los precios de la resina de polietileno aumentaron un 22% en 2024, mientras que el papel reciclado subió un 18% debido a los picos en los costes energéticos y las restricciones de suministro. Las operaciones de Mondi en el Reino Unido registraron una erosión de márgenes de 340 puntos básicos, lo que desencadenó subidas de precios posteriores que moderaron la elasticidad de la demanda.[2]Mondi Group, "Relaciones con Inversores", mondigroup.com Los convertidores elevaron los umbrales de existencias de seguridad entre un 25% y un 30% para garantizar la continuidad, aunque los costes de almacenamiento tensionaron el capital de trabajo. Las líneas de extrusión de uso intensivo de energía redujeron la producción durante los períodos de tarifas máximas, lo que subraya la volatilidad como un freno a corto plazo en el mercado de envases y embalajes del Reino Unido.

Estrictas regulaciones del Reino Unido sobre plásticos de un solo uso y costes de Responsabilidad Ampliada del Productor

Las tasas de Responsabilidad Ampliada del Productor promediaron GBP 180 (USD 240,36) por tonelada de envases comercializados en 2024, consumiendo entre el 3% y el 5% de los ingresos de las empresas más pequeñas. Las prohibiciones sobre artículos de un solo uso eliminaron GBP 890 (USD 1.188,4) millones de demanda anual, obligando a un rápido rediseño de los envases para catering, distribución minorista y servicios de alimentación. Las cargas administrativas requirieron equipos dedicados al cumplimiento normativo, incrementando los gastos generales fijos. Los proveedores internacionales sin vínculos locales de reciclaje se enfrentaron a mayores barreras de acceso al mercado, concentrando los volúmenes entre los operadores establecidos con cadenas de valor circular consolidadas. En consecuencia, los costes regulatorios actúan como una restricción a largo plazo sobre el mercado de envases y embalajes del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de envase: el predominio del plástico enfrenta presiones de sostenibilidad

El plástico representó el 48,02% de la cuota del mercado de envases y embalajes del Reino Unido en 2025, sustentado por su versatilidad en las categorías de alimentos, bebidas y cuidado personal. La reducción del gramaje de las botellas de PET rígidas redujo la masa de material en un 25% durante la última década, mientras que la integración de resina post-consumidor impulsó la credibilidad del contenido reciclado. Sin embargo, el endurecimiento de los umbrales fiscales y los compromisos de cero plástico de los distribuidores minoristas redirigen el crecimiento hacia el papel, que registra la CAGR más rápida del 4,62% hasta 2031 por la expansión de los volúmenes corrugados del comercio electrónico. El tamaño del mercado de envases y embalajes del Reino Unido para sustratos de papel continuará ampliándose a medida que los diseños mono-material simplifican el reciclaje en el punto de recogida.

El vidrio y el metal recuperaron relevancia en las bebidas premium gracias a su reciclabilidad infinita y la alta calidad percibida, contribuyendo con crecimientos anuales respectivos del 3,2% y el 4,1%. Los volúmenes de latas de bebidas se dispararon a medida que las cervecerías artesanales aprovecharon el bajo peso del aluminio y sus propiedades de enfriamiento rápido, compensando los mayores costes de insumos mediante eficiencias de volumen. Mientras tanto, las películas de biopolímero entraron en aplicaciones especializadas donde la compostabilidad genera primas de precio. Estos cambios indican que el liderazgo del plástico persiste, pero se erosiona marginalmente a medida que los criterios de sostenibilidad influyen cada vez más en la selección de materiales dentro del mercado de envases y embalajes del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por formato de envase: las soluciones flexibles capturan la demanda de conveniencia

Los formatos flexibles capturaron el 54,40% del tamaño del mercado de envases y embalajes del Reino Unido en 2025, beneficiándose de ahorros de material del 60-70% en comparación con los equivalentes rígidos. Las bolsas de pie penetraron en los segmentos de alimentos para mascotas, alimentos para bebés y productos de limpieza del hogar, combinando la posibilidad de volver a cerrar con el impacto en el punto de venta. La modularidad de la impresión digital acortó el tiempo de comercialización, permitiendo a las marcas pymes ejecutar promociones estacionales sin grandes inventarios. En consecuencia, los envases flexibles registran una CAGR del 3,58% hasta 2031, a medida que avanza la densidad de paquetes del comercio electrónico y las expectativas de conveniencia de los consumidores.

Las opciones rígidas siguen siendo esenciales en aplicaciones de bebidas presurizadas, farmacéuticas y de productos químicos industriales que exigen una barrera superior y resistencia al aplastamiento. La innovación se centra en la ingeniería de resinas y la optimización de geometrías de preformas para reducir el peso sin perder resistencia. Las estructuras híbridas que combinan bases rígidas con tapas flexibles difuminan los límites entre categorías, ilustrando cómo la elección del formato se adapta a los impulsores de rendimiento, canal y legislación dentro del mercado de envases y embalajes del Reino Unido.

Por industria de uso final: la seguridad alimentaria impulsa la innovación en envases

Las aplicaciones alimentarias generaron el 28,60% de la demanda de 2025, ancladas por las prioridades de prolongación de la vida útil y protección frente a la contaminación. Los envases al vacío tipo skin reducen el deterioro de proteínas, mientras que los opérculos de atmósfera modificada prolongan la frescura de los productos frescos. Los productores de bebidas sustituyeron el PET transparente por rPET con un contenido superior al 50%, alineándose con los objetivos de reciclaje de los distribuidores y reduciendo las huellas de carbono. El comercio electrónico exhibe la CAGR más fuerte del 5,28%, ya que los envíos directos al consumidor y los modelos de comercio rápido se intensifican.

Los segmentos farmacéutico y nutracéutico se expandieron gracias al envejecimiento de la población y las tendencias de autocuidado, exigiendo cierres resistentes a niños, con evidencia de manipulación indebida y adaptados a personas mayores. Las marcas de cuidado personal invirtieron en cápsulas de recarga y formatos concentrados que reducen drásticamente la intensidad de los envases. Los sectores industriales adoptaron bidones homologados por la ONU con sensores de IoT para la trazabilidad y la gestión de la logística inversa, señalando una digitalización más amplia en todo el mercado de envases y embalajes del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

Inglaterra contribuye con aproximadamente el 83,60% de la demanda de envases y embalajes del Reino Unido, lo que refleja la concentración de población y las extensas instalaciones de fabricación. Londres y el Sureste favorecen los sustratos premium para la distribución minorista de lujo, la belleza y los artículos de regalo, mientras que las Midlands albergan plantas de automoción y bienes de consumo de alta rotación (FMCG) que dependen del envasado industrial a granel. Las regiones portuarias como Dover, Felixstowe y Southampton absorbieron controles aduaneros intensificados tras el Brexit, extendiendo los plazos de entrega de las importaciones e incrementando los requisitos de existencias de reserva.

Escocia aprovecha su tradición whiskyera para promover el vidrio de alta calidad en tonos transparente y ámbar, con Diageo invirtiendo en líneas de botellas de bajo peso y electrificación de hornos in situ. La disponibilidad de energía renovable posiciona el Cinturón Central como una base atractiva para las operaciones de reciclaje de uso intensivo de energía. Gales capitaliza su histórica capacidad siderúrgica para apoyar la producción de latas metálicas, mientras que Irlanda del Norte atiende a los procesadores de alimentos transfronterizos con soluciones integradas de cartón ondulado y cadena de frío, a pesar de la complejidad normativa.

Las dinámicas laborales regionales influyen en las estructuras de costes: los salarios en Londres y el Sureste superan en un 15-20% a los del norte de Inglaterra y Gales, lo que incentiva el traslado de capacidad hacia zonas de menor coste. Las subvenciones de nivelación gubernamentales alentaron inversiones en nuevas instalaciones en el Noreste para líneas de cartón ondulado e impresión flexográfica, equilibrando el crecimiento regional y reduciendo los kilómetros de carbono. En conjunto, estos patrones subrayan la fluidez geográfica a medida que los convertidores optimizan sus redes para atender eficientemente al cambiante mercado de envases y embalajes del Reino Unido.

Panorama regulatorio

El mercado del envasado del Reino Unido opera bajo un marco de cumplimiento que es cada vez más intensivo tanto en costos como en datos, con la Responsabilidad Extendida del Productor (EPR) y el Impuesto sobre Envases de Plástico (PPT) en el centro. La EPR se rige por las Producer Responsibility Obligations (Packaging and Packaging Waste) Regulations 2024, enmendadas en 2025. Esto traslada los costos de gestión de residuos de envases domésticos a los productores y endurece los procesos de reporte y fijación de tarifas a través del administrador del esquema (PackUK), con supervisión en las cuatro naciones.

Los ajustes fiscales y normativos continúan evolucionando. En virtud de la Finance Act 2026, la tasa del PPT aumentó a GBP 228,82 por tonelada a partir del 1 de abril de 2026 para los envases de plástico que no cumplen el umbral de contenido reciclado, incrementando la presión para rediseñar los envases y asegurar insumos reciclados verificables. HM Revenue and Customs abrió en mayo de 2026 una consulta sobre la certificación obligatoria del plástico reciclado mecánicamente para efectos del PPT. Los cambios de política ya anunciados incluyen la introducción de un enfoque de balance de masa para el plástico reciclado químicamente y la eliminación del plástico pre-consumo como contenido reciclado calificado a partir del 1 de abril de 2027, ambos elementos que aumentan los requisitos de trazabilidad para convertidores e importadores.

Análisis de la cadena de valor

La cadena de valor del envasado en el Reino Unido va desde las materias primas ascendentes (polímeros, papel y cartón, metales, vidrio, tintas y adhesivos) hasta la conversión (extrusión, moldeo, fabricación de latas, formación de vidrio, corrugado e impresión flexográfica y digital), operaciones de envasado de marcas y minoristas, y logística descendente hacia los canales de alimentos, bebidas, farmacéutico, cuidado personal, industrial y comercio electrónico. Los procesos fronterizos posteriores al Brexit y el Border Target Operating Model han aumentado las necesidades de documentación y gestión de plazos de entrega, lo que refuerza el abastecimiento local, la automatización aduanera y el almacenamiento de inventario amortiguador en torno a las principales puertas de entrada como Dover, Felixstowe y Southampton.

La circularidad descendente está cada vez más integrada en las operaciones diarias, ya que los productores financian la recolección y el reciclaje a través de PRN/PERN y las tarifas de eliminación de residuos de EPR. Esto estrecha el vínculo entre las decisiones de diseño y los costos de fin de vida. Los movimientos de capacidad e inversión en 2026 también apuntan a un cambio hacia formatos a base de fibra y capacidad de reciclaje. Pulpex inició la construcción de una instalación de 87.000 pies cuadrados cerca del aeropuerto de Glasgow, con el objetivo de producir hasta 50 millones de botellas de fibra al año, Paranova completó una mejora de GBP 5 millones en St Neots para ampliar la capacidad de envasado a base de fibra para alimentos para llevar, y Cullen Sustainable Packaging anunció una expansión de GBP 5 millones en Glasgow para fibra moldeada y corrugado. En el ámbito de los plásticos, mejoras como las de la planta de reciclaje de Amcor en Heanor refuerzan la dependencia tanto del envasado flexible como rígido de flujos de reciclado consistentes y de grado de especificación.

Panorama competitivo

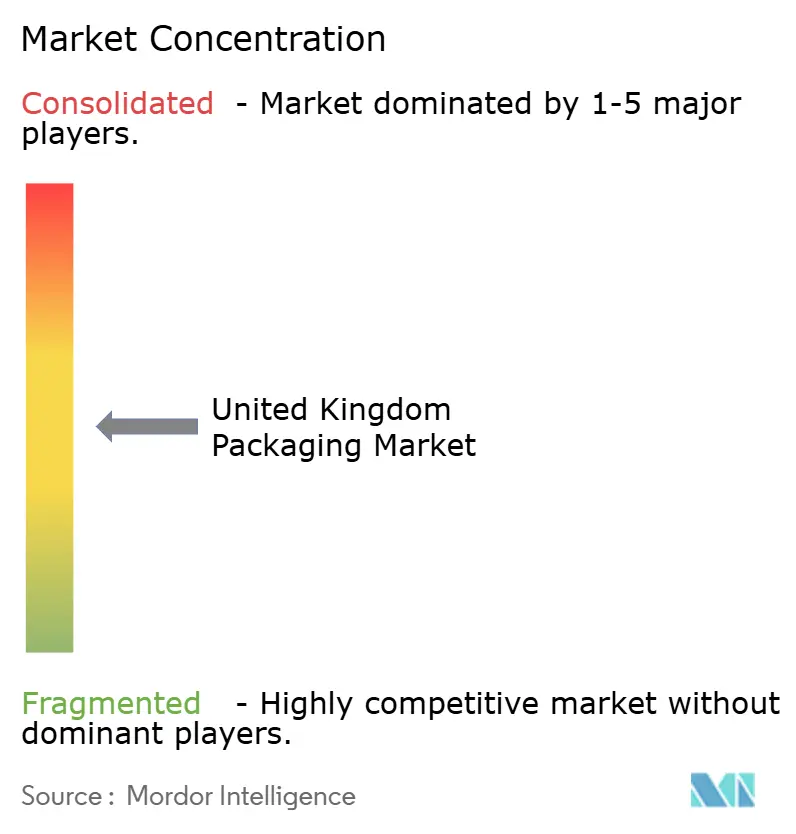

Los cinco principales proveedores controlan alrededor del 35% del valor del mercado de envases y embalajes del Reino Unido, lo que indica una concentración moderada y deja margen para especialistas ágiles de nivel medio. La adquisición de DS Smith por parte de International Paper consolidó el liderazgo en cartón corrugado y generó sinergias de aprovisionamiento, aunque atrajo la atención de la Autoridad de Competencia y Mercados.[3]Autoridad de Competencia y Mercados, "Investigaciones de fusiones", GOV.UK La ampliación de planta de Smurfit WestRock por USD 180 millones expandió la capacidad de conversión orientada al comercio electrónico, reforzando las capacidades de comercialización rápida.

Los recubrimientos barrera exclusivos de Mondi permiten envolturas de alimentos mono-material reciclables, mientras que el envasado protector sin burbujas de Sealed Air reduce el relleno de huecos en un 90% para los operadores de paquetería. Las plataformas de impresión digital de Canon y HP permiten la proliferación de referencias (SKU) sin costes de utillaje prohibitivos, apoyando a marcas emergentes y líneas de marca blanca. Las credenciales de sostenibilidad influyen cada vez más en la adjudicación de licitaciones, impulsando a los proveedores a certificar huellas de carbono, validar el contenido reciclado y divulgar hojas de ruta circulares.

La automatización de la mano de obra mitiga la escasez de trabajadores cualificados y mantiene una calidad consistente. La inspección por visión artificial, la paletización colaborativa con cobots y la robótica de almacén se proliferan, reduciendo los costes unitarios de mano de obra y mejorando la trazabilidad. En paralelo, el análisis de datos optimiza la programación de la producción, los pedidos de materias primas y el consumo energético. En conjunto, estos movimientos estratégicos ponen de relieve cómo la inversión de capital, la gestión medioambiental y la proximidad al cliente determinan la competencia dentro del mercado de envases y embalajes del Reino Unido.

Líderes del sector de envases y embalajes del Reino Unido

International Paper Company

Smurfit WestRock

Amcor plc

Mondi plc

Ball Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están agrupando en torno al rediseño de envases, la sustitución de materiales y la infraestructura de reciclaje que reducen la exposición a la EPR y al Impuesto sobre Envases de Plástico, manteniendo dentro del alcance las especificaciones de minoristas y marcas. Con la tasa del Impuesto sobre Envases de Plástico fijada en GBP 228,82 por tonelada a partir del 1 de abril de 2026 y la EPR avanzando hacia la modulación, la demanda se está desplazando hacia diseños de material único, formatos con mayor contenido reciclado y alternativas a base de fibra, especialmente en aplicaciones de gran volumen como los envíos de comercio electrónico y los alimentos para llevar. La ola de inversión de 2026 en la producción de envases de fibra, incluida la construcción de la planta de botellas de fibra de Pulpex en el área de Glasgow y la mejora de capacidad de Paranova en St Neots, refleja la escalada activa de opciones libres de plástico y reciclables dentro del Reino Unido.

Una segunda oportunidad es la construcción de capacidad de reciclaje doméstica para plásticos difíciles de reciclar, lo que ayuda a los convertidores a gestionar la seguridad del suministro mientras mejora las credenciales de cumplimiento para las marcas. La aprobación de planificación en julio de 2026 para el proyecto de pirólisis de Endolys en Darlington (GBP 125 millones, 120.000 toneladas por año) y el apoyo público al desarrollo de reciclaje basado en solventes (ReVentas, Livingston) indican un impulso detrás de rutas de reciclaje avanzado que pueden ampliar la disponibilidad de materia prima más allá de los flujos rígidos tradicionales. En paralelo, la gobernanza de datos de EPR más estricta, incluidos los plazos de PackUK que afectan la reenvío de datos de envasado de 2025, está aumentando el valor de la trazabilidad digital, los insumos reciclados certificados y los programas de ciclo cerrado que simplifican el reporte en carteras multimaterial.

Desarrollos recientes del sector

- Julio de 2026: Smurfit WestRock confirmó el cierre de su fábrica de papel SSK en Birmingham, con la producción programada para detenerse el 27 de julio de 2026 y aproximadamente 200.000 toneladas de capacidad anual de fluting y liner eliminadas del sistema del Reino Unido. Este movimiento estrecha el suministro local de envasado a base de papel y obliga a los compradores de envasado corrugado y de papel a reequilibrar el abastecimiento en las redes restantes del Reino Unido y Europa.

- Agosto de 2025: Amcor completó mejoras en su instalación de reciclaje de Heanor, Reino Unido, para mejorar la consistencia de la producción reciclada y añadir aproximadamente 2.800 toneladas adicionales de material reciclado para envasado flexible. La inversión respalda especificaciones de contenido reciclado más estrictas exigidas por los propietarios de marcas y ayuda a estabilizar la disponibilidad de materia prima a medida que los costos fiscales y de EPR aumentan el valor de los insumos reciclados conformes.

- Diciembre de 2024: Ball Corporation inauguró una planta de latas de bebidas de USD 200 millones en Wakefield, añadiendo 2.000 millones de unidades de producción anual. La nueva capacidad fortalece el suministro doméstico para las marcas de bebidas y respalda la adopción del alivianamiento y del formato de lata al reducir la dependencia de las importaciones y mejorar los niveles de servicio para las operaciones de llenado de alto rendimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado del envasado del Reino Unido se define como el valor de los productos de envasado vendidos para uso en las principales industrias de uso final en el Reino Unido, abarcando los materiales y formatos comunes utilizados para contener, proteger y distribuir bienes.

Exclusiones del alcance: excluye la maquinaria de envasado y servicios como el empaquetado por contrato, la logística y los servicios de recolección y reciclaje de residuos (incluso cuando estas actividades influyen en la demanda de envasado).

Descripción general de la segmentación

- Por tipo de envase

- Envases de plástico

- Por tipo

- Envases de plástico rígido

- Por tipo de material

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de polietileno (PET)

- Cloruro de polivinilo (PVC)

- Poliestireno (PS) y poliestireno expandido (EPS)

- Otros tipos de material

- Por tipo de producto

- Botellas y tarros

- Tapas y cierres

- Bandejas y envases

- Otros tipos de producto

- Por industria de uso final

- Alimentos

- Bebidas

- Farmacéutica

- Cosmética y cuidado personal

- Industrial

- Otras industrias de uso final

- Por tipo de material

- Envases de plástico flexible

- Por tipo de material

- Polietileno (PE)

- Polipropileno biorientado (BOPP)

- Polipropileno colado (CPP)

- Otros tipos de material

- Por tipo de producto

- Bolsas y sacos

- Películas y envolturas

- Otros tipos de producto

- Por industria de uso final

- Alimentos

- Bebidas

- Farmacéutica

- Cosmética y cuidado personal

- Industrial

- Otras industrias de uso final

- Por tipo de material

- Envases de plástico rígido

- Por tipo de producto

- Botellas y tarros

- Bolsas y sacos

- Productos de grado a granel

- Otros tipos de producto

- Por industria de uso final

- Alimentos

- Bebidas

- Cosmética y cuidado personal

- Productos farmacéuticos

- Industrial

- Otras industrias de uso final

- Por tipo

- Envases de papel

- Por tipo de producto

- Caja plegable

- Cajas de cartón ondulado

- Cartón líquido

- Otros tipos de producto

- Por industria de uso final

- Alimentos

- Bebidas

- Comercio electrónico

- Otras industrias de uso final

- Por tipo de producto

- Vidrio de envase

- Por color

- Verde

- Ámbar

- Transparente (flint)

- Otros colores

- Por industria de uso final

- Alimentos

- Bebidas

- Alcohólicas

- No alcohólicas

- Cuidado personal y cosmética

- Productos farmacéuticos (excluidos viales y ampollas)

- Perfumería

- Por color

- Latas y envases metálicos

- Por tipo de material

- Acero

- Aluminio

- Por tipo de producto

- Latas

- Bidones y barriles

- Tapas y cierres

- Otros tipos de producto

- Por industria de uso final

- Alimentos

- Bebidas

- Productos químicos y petróleo

- Industrial

- Pinturas y recubrimientos

- Otras industrias de uso final

- Por tipo de material

- Envases de plástico

- Por formato de envase

- Flexible

- Rígido

- Por industria de uso final

- Alimentos

- Bebidas

- Productos farmacéuticos y sanidad

- Cuidado personal y cosmética

- Industrial

- Comercio electrónico

- Otras industrias de uso final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para mapear el entorno de demanda de envasado del Reino Unido y anclar el modelo a puntos de referencia públicos consistentes. Nos basamos en fuentes como la UK Office for National Statistics, las publicaciones de política del Parlamento y el gobierno del Reino Unido (incluidas las actualizaciones sobre residuos de envasado e impuestos), las estadísticas comerciales de HM Revenue and Customs, y las publicaciones de reguladores o agencias ambientales que rastrean las obligaciones de envasado y los flujos de materiales.

Junto a esto, revisamos informes anuales de empresas y presentaciones para inversores en busca de comentarios sobre volumen y precios, además de actualizaciones de asociaciones comerciales y prensa sectorial de reputación para captar cambios en los requisitos de sostenibilidad y el consumo en los mercados finales. Cuando fue útil, se utilizaron suscripciones pagas para datos financieros de empresas y noticias para verificar cruzadamente ingresos, cambios en la estructura corporativa y anuncios de expansión. Las fuentes documentales listadas anteriormente son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se realizó mediante entrevistas a expertos y encuestas estructuradas con productores de envasado, convertidores, distribuidores y grandes usuarios finales, como marcas de alimentos, bebidas, salud y cuidado personal. También hablamos con especialistas de la industria que rastrean la regulación y los cambios de materiales, lo que ayudó a confirmar cómo se negocian los precios en la práctica, dónde aparece primero la sustitución entre materiales y qué tan rápido se propagan los efectos de la demanda en el Reino Unido.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 14% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 19% | Gerentes: 44% |

Dimensionamiento y pronóstico del mercado

La lógica central de dimensionamiento utiliza una construcción de arriba hacia abajo en la que la demanda de envasado se reconstruye a partir de indicadores de producción y consumo de uso final en el Reino Unido, que luego se convierten en valor de envasado mediante supuestos de combinación de materiales y precios. Para mantener los totales realistas, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como consolidaciones de ingresos de proveedores, verificaciones de canal y precios de venta promedio muestreados multiplicados por volúmenes estimados para los principales formatos de envasado.

Los insumos relevantes en este mercado incluyen las tendencias de producción de alimentos y bebidas y demanda minorista, la intensidad de envíos de comercio electrónico (que impulsa el envasado secundario y de tránsito), los objetivos de sostenibilidad anunciados y los plazos de cumplimiento, el cambio en la combinación entre formatos rígidos y flexibles, y los movimientos de costos de resina, papel y energía que influyen en los precios del envasado. Cuando faltaban datos directos para nichos más pequeños, las brechas se abordaron aplicando tasas de penetración conservadoras y luego verificándolas nuevamente con la retroalimentación de las entrevistas antes de finalizarlas.

Para el pronóstico, utilizamos análisis de escenarios respaldado por modelos de tendencias a corto plazo (incluido el suavizado de series de insumos clave) para poder separar la volatilidad a corto plazo derivada de la regulación y los costos de insumos de los impulsores de demanda estables. Los supuestos sobre crecimiento de volumen y precios se sometieron a pruebas de estrés con encuestados primarios, y las perspectivas finales se mantuvieron trazables a una lista corta de variables que pueden actualizarse cada año.

Validación de datos y ciclo de actualización

La validación se realiza mediante la triangulación entre los resultados del modelo, los indicadores públicos y lo escuchado en las conversaciones primarias, y luego mediante verificaciones estructuradas de varianza en las tasas de crecimiento, las divisiones de materiales y los precios implícitos. Cuando los resultados quedan fuera de los rangos esperados, reabrimos los impulsores y ajustamos los supuestos solo después de que el cambio esté respaldado por al menos dos señales independientes.

Se sigue una revisión interna de varios pasos antes de la aprobación final, que incluye verificaciones de consistencia entre los años históricos y una verificación cruzada frente a categorías de envasado adyacentes. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren cambios importantes de política, oscilaciones marcadas en los costos de insumos o cambios notables de capacidad. Antes de la entrega, un analista completa una nueva revisión para garantizar que los eventos más recientes se reflejen en las cifras finales.

Tamaño del mercado del envasado del Reino Unido según Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado del Reino Unido a menudo no coinciden porque los límites no son idénticos, incluso cuando los títulos parecen similares. Las diferencias generalmente provienen de lo que se cuenta como valor de envasado, cómo se trata el precio y si la estimación se alinea con la producción, el consumo o los flujos comerciales.

Al rastrear las señales de producción de uso final y verificar los supuestos de precios y combinación de materiales a lo largo del período del estudio, Mordor Intelligence mantiene el total del envasado del Reino Unido vinculado a los tipos de envases y la demanda de usuarios finales que realmente están en el alcance, en lugar de mezclar servicios o usar un factor de precio amplio y único en todos los materiales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 60,94 mil millones (2025) | |

| Editor de la Industria A | USD 26,28 mil millones (2025) | A menudo refleja un límite de valor más estrecho que puede sobreponderar los formatos de envasado de consumo mientras subestima el envasado industrial y de tránsito, y puede utilizar una definición más restringida de ingresos por envasado que excluye partes de las cadenas de valor de envasado secundario y terciario. |

| Consultora Regional B | USD 32,80 mil millones (2026) | Utiliza un año base diferente y puede aplicar un enfoque más amplio de envasado sostenible que modifica el mapeo de categorías y los supuestos de precios. La estimación también puede depender más de los objetivos de CAGR de pronóstico declarados, con menos verificaciones cruzadas divulgadas frente a indicadores de producción de uso final y comercio. |

La dispersión en la tabla se explica principalmente por los límites de alcance y cómo se traduce el valor de los volúmenes a dólares, especialmente cuando los tipos de envasado y los usos finales se agrupan de manera diferente. Nuestro enfoque se mantiene repetible al vincular el total a un pequeño conjunto de señales de demanda observables del Reino Unido, y luego confirmar el precio implícito y la combinación con los participantes del mercado antes de finalizar la cifra.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de envases y embalajes del Reino Unido?

El tamaño del mercado de envases y embalajes del Reino Unido se sitúa en USD 62.260 millones en 2026.

¿A qué ritmo se espera que crezca el sector de envases y embalajes del Reino Unido?

Se proyecta que el mercado registre una CAGR del 2,16%, alcanzando USD 69.270 millones en 2031.

¿Qué tipo de material se expande más rápidamente?

Los envases de papel lideran el crecimiento con una CAGR del 4,62% gracias al comercio electrónico y los mandatos de sostenibilidad.

¿Qué segmento representa la mayor cuota de demanda?

Las aplicaciones alimentarias concentran el 28,60% de la demanda total, lo que refleja las estrictas necesidades de vida útil y seguridad alimentaria.

¿Cómo influirá el comercio electrónico en la demanda futura de envases?

Se prevé que los envases para comercio electrónico registren la CAGR más rápida del 5,28%, impulsada por los envíos directos al consumidor y los servicios de comercio rápido.

¿Qué política del Reino Unido afecta más a la elección de materiales de envasado?

El Impuesto sobre Envases de Plástico, que aplica un gravamen de GBP 200 por tonelada sobre los envases con menos del 30% de contenido reciclado, fomenta activamente las alternativas reciclables y de base biológica.

Última actualización de la página el: