Tamaño y participación del mercado de energías renovables de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

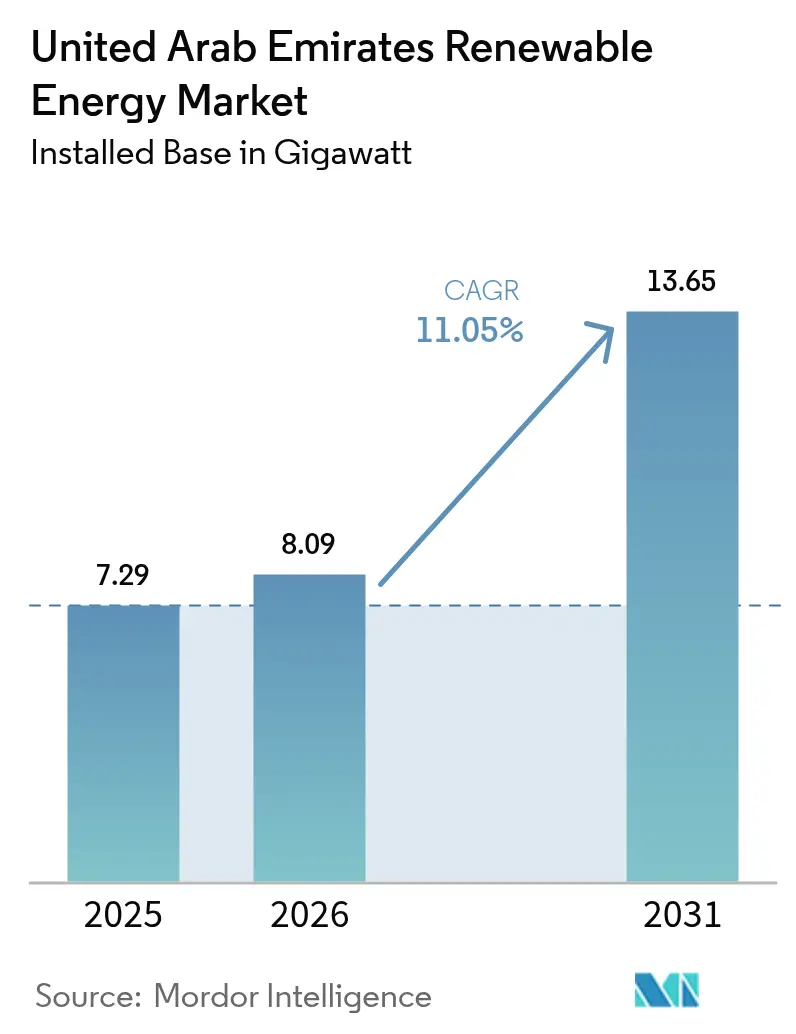

| Tamaño del mercado en el año base (2025) | 7.29 gigavatio |

| Volumen del Mercado (2026) | 8.09 gigavatio |

| Volumen del Mercado (2031) | 13.65 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 11.05% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de los Emiratos Árabes Unidos por Mordor Intelligence

Se espera que el mercado de energías renovables de los Emiratos Árabes Unidos crezca de 7,29 gigavatios en 2025 a 8,09 gigavatios en 2026 y se prevé que alcance 13,65 gigavatios en 2031, con una CAGR del 11,05% durante 2026-2031.

Los sólidos mandatos de política, las tarifas solares en mínimos históricos y una creciente cartera de financiamiento climático sustentan el crecimiento, mientras que los proyectos de escala de gigavatios se alinean con el objetivo de Cero Neto en 2050. La tecnología fotovoltaica solar ya domina la capacidad nacional; sin embargo, la energía eólica marina, la infraestructura de hidrógeno verde y el almacenamiento de baterías a escala de red están transitando rápidamente de la fase piloto a la escala comercial. La adquisición obligatoria de energía limpia para entidades federales a partir de 2025 elimina el riesgo de demanda para los desarrolladores, y las sucesivas emisiones soberanas de bonos verdes canalizan capital internacional a tasas atractivas. Los persistentes cuellos de botella en la red en los Emiratos del Norte y la escasez de talento en operaciones y mantenimiento podrían desacelerar el ritmo de despliegue, pero la trayectoria general del mercado de energías renovables de los EAU permanece decididamente al alza.

Conclusiones clave del informe

- Por tecnología, la energía solar captó el 97,60% de la participación del mercado de energías renovables de los EAU en 2025; se proyecta que la energía eólica se expanda a una CAGR del 47,9% hasta 2031.

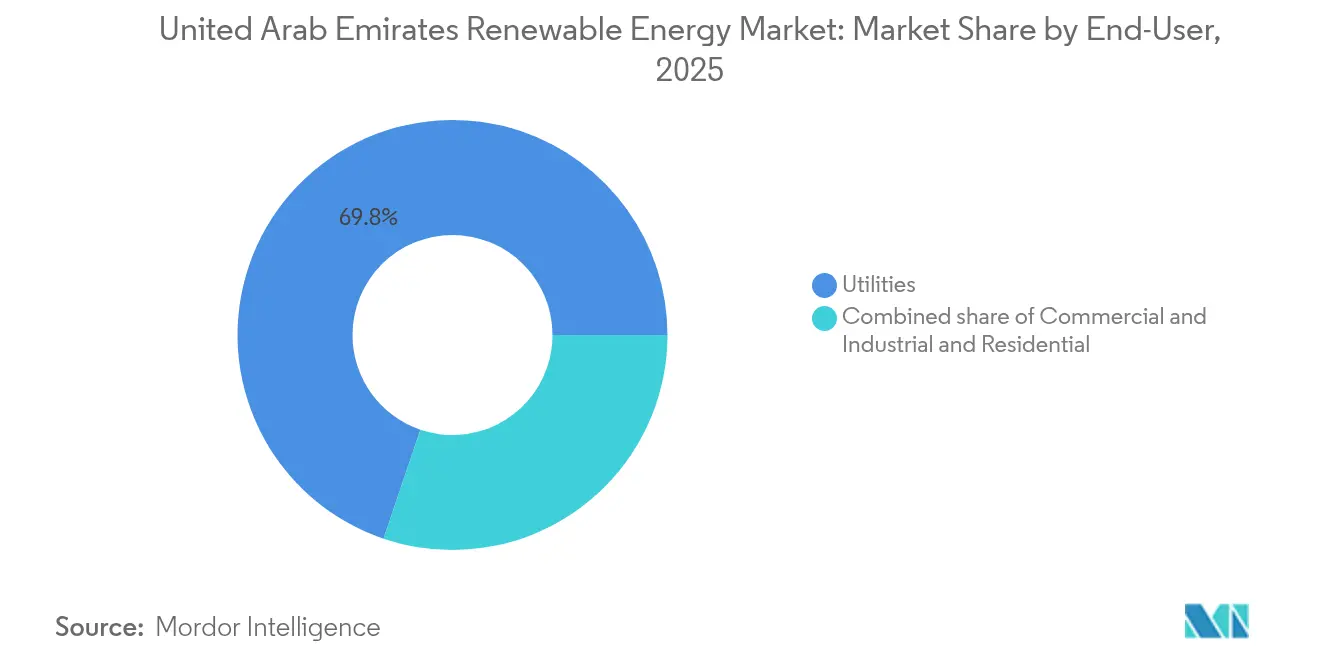

- Por usuario final, los servicios públicos representaron el 69,80% del tamaño del mercado de energías renovables de los EAU en 2025, mientras que se prevé que el segmento residencial registre una CAGR del 16,37% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e insights del mercado de energías renovables de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Disminución del Coste Nivelado de Energía (LCOE) de la energía fotovoltaica solar | +3.20% | Abu Dabi, Dubái | Corto plazo (≤ 2 años) |

| Ambiciones de exportación de hidrógeno verde a escala de servicios públicos (Al Ruwais, Al Dhafra) | +2.80% | Abu Dabi (Al Ruwais, Al Dhafra) | Mediano plazo (2-4 años) |

| Adquisición obligatoria de energía renovable por parte de entidades gubernamentales (desde 2025) | +2.10% | Nacional, a nivel federal y de emirato | Mediano plazo (2-4 años) |

| Cartera de emisión de bonos verdes soberanos vinculada a la COP-28 | +1.90% | Nacional, con concentración en Abu Dabi y Dubái | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La disminución del Coste Nivelado de Energía (LCOE) de la energía fotovoltaica solar crea una ventaja competitiva

Las tarifas del proyecto Al Dhafra de 2 GW cayeron a USD 1,32 centavos/kWh, situando el LCOE por debajo del de la generación a gas.(1)Masdar, "Al Dhafra Solar PV Project Achieves World-Record Tariff", masdar.ae La abundante irradiancia superior a 2.000 kWh/m² al año y la compra masiva de equipos para proyectos de gigavatios refuerzan el liderazgo en costes. La I+D en el Instituto Masdar demuestra que el almacenamiento térmico con arena del desierto puede reducir los costes de almacenamiento de la energía solar de concentración hasta en un 70%. Los pronósticos LSTM bidireccionales ahora informan los calendarios de despacho, elevando los factores de capacidad y mejorando la bancabilidad de los proyectos. La deflación de costes amplía el mercado direccionable tanto para sistemas de escala de servicios públicos como para sistemas de techo, respaldando el crecimiento a largo plazo del mercado de energías renovables de los EAU.

La infraestructura de exportación de hidrógeno verde a escala de servicios públicos posiciona a los EAU como proveedor global

La Estrategia Nacional de Hidrógeno tiene como objetivo 1,4 millones de toneladas de hidrógeno bajo en carbono para 2031 y 15 millones de toneladas para 2050, elevando a los EAU al top diez mundial de productores potenciales.(2)Fraunhofer ISE, "Hydrogen Roadmap UAE", ise.fraunhofer.de La instalación de amoníaco limpio de 1 millón de t/año de Mitsui en Al Ruwais entrará en funcionamiento en 2027, integrando captura de carbono para cumplir con las especificaciones de exportación hacia Asia. Masdar y TotalEnergies Renewables impulsan una cadena de hidrógeno a metanol y combustible de aviación sostenible que apunta a los sectores de difícil descarbonización. ADNOC Gas pilotea la tecnología LOOP que convierte flujos de metano en grafeno e hidrógeno, generando nuevos ingresos mientras descarboniza los activos heredados. Las ambiciones en hidrógeno refuerzan por tanto la demanda a largo plazo de energías renovables, añadiendo profundidad al mercado de energías renovables de los EAU.

Los mandatos de adquisición gubernamental establecen una base estructural de demanda

El Decreto-Ley Federal N.° 11 de 2024 obliga a las entidades a realizar un seguimiento de sus inventarios de gases de efecto invernadero y adoptar planes de reducción, mientras que a partir de 2025, cada organismo federal deberá obtener una proporción definida de su electricidad de fuentes renovables.(3)ADNOC Gas, "LOOP Technology Pilot at Habshan", adnocgas.ae Esta normativa proporciona volúmenes de consumo predecibles para los desarrolladores y reduce el riesgo del despliegue solar distribuido en instalaciones públicas. La Estrategia de Energía Limpia 2050 de Dubái aspira a una participación del 75% de energías renovables, mientras que Abu Dabi apunta al 60% de electricidad limpia para 2035 a través de licitaciones de EWEC. Los contratos a largo plazo emitidos en el marco de esos programas mantienen los flujos de caja, reducen el coste medio ponderado de capital y respaldan una cartera sólida en todo el mercado de energías renovables de los EAU.

El legado de la COP28 moviliza financiamiento climático internacional

Los compromisos acumulados han superado los USD 54.000 millones para infraestructura renovable doméstica hasta 2030, y dos tramos de bonos verdes soberanos han recaudado más de USD 3.000 millones a diferenciales en mínimos históricos. El Marco de Finanzas Sostenibles asigna capital de manera preferencial a proyectos de energía limpia con beneficios de carbono mensurables, acelerando las aprobaciones y los desembolsos. Un préstamo verde de USD 3.000 millones del JBIC a ADNOC ilustra el papel de los EAU como puente entre los financiadores europeos y asiáticos. Los abundantes fondos de capital concesional elevan las tasas internas de retorno de los proyectos y amplían el universo invertible en el mercado de energías renovables de los EAU.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Riesgo de congestión de la red entre Abu Dabi y los Emiratos del Norte | -1.40% | Emiratos del Norte, interconexión con Abu Dabi | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada para las operaciones y el mantenimiento de grandes parques fotovoltaicos | -0.90% | Nacional, concentrada en Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Lentitud en los permisos para microproyectos eólicos detrás del medidor | -0.60% | Sitios distribuidos, especialmente los Emiratos del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las restricciones de infraestructura de red limitan la expansión de la generación distribuida

Los corredores de transmisión que conectan los clústeres de generación de Abu Dabi con los centros de demanda en los Emiratos del Norte ya están operando cerca de su capacidad. La interconexión del CCG proporciona flexibilidad regional, pero no puede resolver los cuellos de botella internos. El programa de red inteligente de USD 1.900 millones de DEWA modernizará la conmutación y la gestión de la demanda. La adquisición de almacenamiento en baterías de 400 MW/800 MWh de EWEC mitiga el riesgo de curtailment y apoya la regulación de frecuencia. Aun así, si el refuerzo se retrasa respecto al calendario, las adiciones efectivas de capacidad en el mercado de energías renovables de los EAU podrían quedar por detrás de las adjudicaciones de permisos.

Las brechas en la fuerza laboral de operaciones y mantenimiento amenazan el desempeño de los proyectos

Alcanzar los 14,2 GW planificados para 2030 demanda un estimado de 11.000 empleos especializados, sin embargo la fuerza laboral actual en energías renovables es inferior a 1.000 personas. Los empleadores del sector de petróleo y gas superan en oferta salarial a los del segmento de energía limpia, lo que lleva al 87% de los profesionales encuestados a considerar abandonar el sector. Los acuerdos de visado temporales limitan la retención a largo plazo de competencias, y las capacidades de nivel medio en instalaciones eléctricas, mecánicas y de plomería (MEP) siguen siendo escasas. Sin una aceleración en los programas de formación y procesos de inmigración simplificados, los plazos de los proyectos en el mercado de energías renovables de los EAU corren el riesgo de sufrir retrasos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: El dominio solar se encuentra con el impulso eólico

La energía solar contribuyó con el 97,60% de la participación del mercado de energías renovables de los EAU en 2025. El tamaño del mercado de energías renovables de los EAU para los segmentos solares alcanzó 7,11 GW en 2025 y continúa expandiéndose a través de proyectos en cartera en Abu Dabi y Dubái. Se prevé que la energía eólica, suministrada por el parque Sir Bani Yas de 103,5 MW, registre una CAGR del 47,9%, respaldada por evaluaciones marinas en curso. La energía solar mantiene el liderazgo debido a su bajo LCOE y la madurez de los servicios de ingeniería, adquisiciones y construcción (EPC). Los crecientes factores de capacidad eólica superiores al 40% la convierten en la herramienta de diversificación preferida para EWEC. La energía solar de concentración, ejemplificada por el proyecto Noor Energy 1 de 950 MW, suministra energía despachable mediante almacenamiento en sales fundidas, aunque las futuras adquisiciones se inclinan hacia fotovoltaica más baterías debido al menor coste.

Los proveedores chinos firman acuerdos marco de módulos plurianuales, habilitando economías de escala. Los seguidores solares, los paneles bifaciales y los limpiadores robóticos reducen los costes operativos entre un 10% y un 12% año tras año. JinkoSolar y Canadian Solar Inc. poseen el 20% del capital de Al Dhafra, asegurando un suministro constante de módulos. Los desarrolladores eólicos planean clústeres marinos de 1 GW frente a Ras Al Jaima para 2030. Siemens Gamesa amplía los acuerdos de mantenimiento para garantizar factores de capacidad del 40% en Sir Bani Yas. La energía hidroeléctrica sigue siendo un mercado de nicho. La instalación de almacenamiento por bombeo de 250 MW de Hatta ayuda a estabilizar la energía de Dubái. La planta de conversión de residuos en energía de Dubái ofrece 200 MW mientras desvía 1,9 millones de toneladas de residuos anualmente. La energía geotérmica y oceánica permanece en fase de viabilidad debido a limitaciones geológicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: Los servicios públicos lideran, el sector residencial se acelera

Los servicios públicos representaron el 69,80% del tamaño del mercado de energías renovables de los EAU en 2025, impulsados por la ambición de 5.000 MW de DEWA y la cartera de múltiples gigavatios de EWEC. Los clientes comerciales e industriales representan casi el 23%, a medida que mejora la economía de los techos solares para fábricas, centros comerciales y centros de datos. Los usuarios residenciales actualmente poseen solo el 6,5%, pero se espera que esta participación crezca a una CAGR del 16,37% hasta 2031. El dominio de los servicios públicos se apoya en mandatos soberanos, acceso a financiamiento concesional y consolidación de terrenos. Las subastas competitivas continúan comprimiendo las tarifas por debajo de 1,62 centavos por kWh, reforzando la necesidad de construcción a escala de gigavatios.

El despliegue en techos se acelera bajo la medición neta Shams Dubai, que reembolsa la energía exportada a la tarifa minorista durante diez años. Yellow Door Energy superó los 100 MW en proyectos comerciales e industriales (C&I), mientras que Enerwhere cruzó los 50 MW con modelos de arrendamiento sin gasto de capital. El sistema de 23,2 MW de Etihad Clean Energy Development en el Centro de Ingeniería de Emirates destaca la adopción por parte de empresas estatales. Las aprobaciones regulatorias ahora se completan en 90 días, reduciendo la fricción de costes indirectos. Los acuerdos de compra de energía (PPA) virtuales permiten a las multinacionales, como TotalEnergies Renewables, asegurar electricidad verde sin necesidad de ser propietarias del sitio. El crecimiento residencial depende de las caídas en el precio de los módulos y la probable eliminación del límite de techo de 2 MW de Shams Dubai.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La capacidad renovable instalada se concentra principalmente en Abu Dabi y Dubái, que juntos albergan más del 90% de los activos operativos y la cartera futura hasta 2030. Abu Dabi aprovecha su banco de tierras, el acceso a capital y las licitaciones centralizadas para impulsar plantas de escala de gigavatios que capturan economías de escala. Dubái complementa esto con una penetración de techos solares a nivel de ciudad y una red digital que permite flujos de energía bidireccionales e integración de vehículos eléctricos. La combinación genera una curva de aprendizaje a nivel federal que reduce aún más los costes dentro del mercado de energías renovables de los EAU.

Los Emiratos del Norte tienen una huella económica menor, pero representan oportunidades futuras significativas una vez que se alivien los cuellos de botella de la red. Las zonas industriales de Sharjah están firmando acuerdos de suministro de energía verde, mientras que el plan de energía hidroeléctrica por bombeo de Ras Al Jaima con EDF Renewables apunta a una diversificación más allá de la energía fotovoltaica solar. Las microrredes y las baterías detrás del medidor mitigan el riesgo de curtailment y refuerzan la resiliencia ante eventos de demanda máxima. A medida que se completen las mejoras del interconector del CCG, el exceso de capacidad de Abu Dabi y Dubái puede fluir hacia el norte para equilibrar el suministro, suavizando así los perfiles de carga en todo el mercado de energías renovables de los EAU.

Las alianzas transfronterizas amplifican las fortalezas geográficas. Las empresas coreanas, francesas y chinas aportan experiencia en turbinas, módulos e inversores, mientras que los actores estratégicos de los EAU retienen una participación accionaria mayoritaria para preservar el control estratégico. La transferencia de conocimiento acelera la mejora de competencias de la fuerza laboral y alimenta las ambiciones de fabricación local de paneles, seguidores solares y pilas de electrolizadores. Una cadena de suministro en madurez respalda así el crecimiento equilibrado en los siete emiratos y consolida el impulso nacional dentro del mercado de energías renovables de los EAU.

Panorama regulatorio

El marco de política de energía renovable de los EAU combina la dirección federal con las normas de mercado a nivel de emirato y las aprobaciones de conexión a la red. El Decreto Ley Federal N.º 17 de 2022 rige la conexión de las unidades de producción de energía renovable a la red y requiere aprobaciones a través de las autoridades competentes a nivel de emirato, lo que determina los plazos de permisos e interconexión para los IPP y los sistemas de autoabastecimiento.

En el ámbito climático y de la transición energética, el Decreto Ley Federal N.º 11 de 2024 exige el seguimiento del inventario de emisiones y planes de acción climática en las entidades pertinentes, lo que refuerza la demanda de electricidad limpia impulsada por el cumplimiento normativo. La Estrategia Energética de los EAU 2050 proporciona los objetivos generales y el enfoque de inversión (150-200 mil millones de AED hasta 2030), y cuenta con el respaldo de los reguladores de los emiratos, entre ellos el Departamento de Energía de Abu Dabi, que lanzó una Política de Autoabastecimiento con Energía Solar (Fotovoltaica) en febrero de 2026, y la Oficina de Regulación y Supervisión (RSB) de Dubái, que implementó un cuadro tarifario consolidado con vigencia a partir del 1 de enero de 2026 y ajustó las tarifas de licencias y servicios para las actividades reguladas.

Panorama competitivo

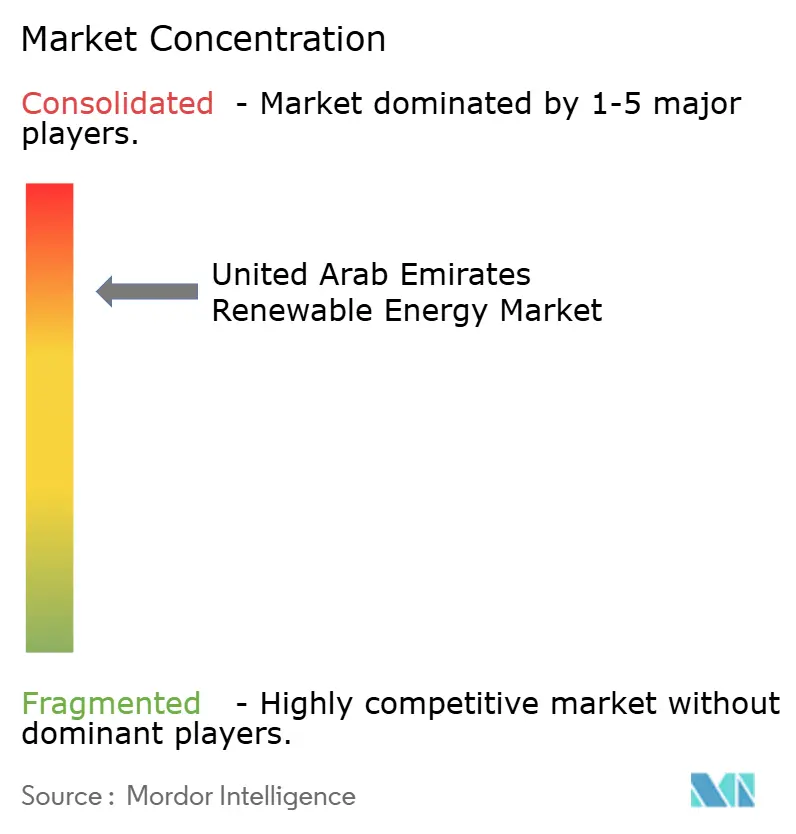

Tres actores nacionales de referencia, Masdar, DEWA y EWEC, controlan colectivamente alrededor del 70% del desarrollo a escala de servicios públicos, lo que indica una concentración moderada dentro del mercado de energías renovables de los EAU. Masdar está escalando hacia 100 GW de energías renovables globales para 2030 y recientemente adquirió el 67% de TERNA ENERGY de Grecia por EUR 2.400 millones, diversificando sus ingresos mientras mantiene su autoridad doméstica. DEWA combina generación y distribución, proporcionando un banco de pruebas integrado para pilotos de red inteligente e hidrógeno. EWEC administra el calendario de subastas de Abu Dabi, anclando la confianza de los inversores a través de una adquisición transparente y contratos de compra de energía a 30 años.

La colaboración define el comportamiento competitivo; la mayoría de las licitaciones a escala de servicios públicos asignan participaciones minoritarias a especialistas globales, como EDF Renewables, KOWEPO y Jinko Power, que aportan tecnología, competencias de EPC y menores costes de financiamiento. Este modelo fomenta la distribución del riesgo y garantiza derrames de conocimiento que mejoran las competencias de la fuerza laboral local. Los actores tradicionales de hidrocarburos, encabezados por ADNOC Gas, están invirtiendo ahora en la conversión de metano a grafeno y en centros de exportación de amoníaco verde, lo que señala una convergencia más que una rivalidad sectorial dentro del mercado de energías renovables de los EAU.

Existen espacios en blanco en el sector de techos solares comerciales e industriales, las microrredes comunitarias y el almacenamiento avanzado de larga duración utilizando materias primas locales, como la arena del desierto. Los nuevos entrantes en sistemas de energía definidos por software, plataformas solares flotantes y financiamiento de Pago Según Ahorro podrían erosionar los márgenes de los actores establecidos. Sin embargo, la claridad regulatoria, el respaldo soberano y los profundos fondos de capital significan que los operadores establecidos retienen ventajas estructurales que darán forma a la trayectoria competitiva del mercado de energías renovables de los EAU.

Líderes de la industria de energías renovables de los Emiratos Árabes Unidos

Yellow Door Energy

Masdar

DEWA

EWEC

Engie SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La energía solar fotovoltaica a escala de servicios públicos sigue impulsando el volumen principal, pero el espacio en blanco más visible se encuentra en la energía limpia firme, particularmente a través de estructuras de contratación que combinan la fotovoltaica con almacenamiento a escala de red para un suministro continuo. El proyecto gigaescala 24/7 de Masdar y EWEC en Abu Dabi (5,2 GW de energía solar fotovoltaica más 19 GWh de BESS, 6,1 mil millones de USD) demuestra la integración de almacenamiento a escala comercial, creando una vía para abastecer cargas de alto consumo energético que necesitan mayor certeza que la fotovoltaica diurna por sí sola.

Un segundo conjunto de oportunidades está vinculado a plataformas de adquisición y entrega acelerada en los emiratos, donde los calendarios de licitación y los contratos de compra financiables aún atraen a desarrolladores y prestamistas internacionales. En Abu Dabi, proyectos adjudicados por EWEC, como el IPP solar fotovoltaico Khazna de 1,5 GW (ENGIE y Masdar), apuntan a una profundidad continua para la participación de los IPP. En Dubái, las adquisiciones de DEWA en el Parque Solar Mohammed bin Rashid Al Maktoum respaldan nuevas ampliaciones de capacidad junto con la digitalización de la red. Más allá de los grandes IPP, las políticas y acciones regulatorias de los emiratos, como el marco de autoabastecimiento de Abu Dabi de 2026, junto con programas como Shams Dubai, amplían el mercado direccionable para los sistemas detrás del medidor en instalaciones públicas, azoteas comerciales y sitios industriales, con una ejecución condicionada por la capacidad de la red en los Emiratos del Norte y la disponibilidad de talento especializado en O&M.

Desarrollos recientes del sector

- Julio de 2026: Masdar alcanzó el cierre financiero de su proyecto de energía renovable continua de 6,1 mil millones de USD en Abu Dabi con EWEC, que combina una planta solar fotovoltaica de 5,2 GW con un sistema de almacenamiento de energía en baterías de 19 GWh. El paquete de financiación lleva la combinación de fotovoltaica y almacenamiento de un concepto piloto a un modelo de entrega bancarizado y a escala de servicios públicos, lo que respalda la contratación de energía limpia firme y los servicios de red a gran escala.

- Enero de 2026: ENGIE y Masdar alcanzaron el cierre financiero del proyecto independiente de energía solar fotovoltaica Khazna de 1,5 GW en Abu Dabi, un proyecto adjudicado por EWEC en octubre de 2025. El cierre refuerza la vía de los IPP de Abu Dabi y mantiene al mercado anclado en contratos grandes y de largo plazo que respaldan precios competitivos y una actividad EPC sostenida.

- Noviembre de 2025: Yellow Door Energy puso en marcha cuatro plantas solares en sitio en Dubái para Emicool, con un total de 1,2 MWp. El despliegue subraya el impulso continuo para las azoteas comerciales e industriales y la generación distribuida, donde las carteras de múltiples sitios y los modelos de servicio ayudan a reducir la fricción de adopción para los usuarios finales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energía renovable de los EAU se define como la capacidad instalada de generación de electricidad renovable en el país, medida en gigavatios, en todas las tecnologías que suministran a la red o atienden la demanda in situ.

Exclusiones del alcance: Excluimos la generación basada en combustibles fósiles y el valor de la electricidad vendida (los precios, tarifas e ingresos no se utilizan como unidad de tamaño de mercado).

Descripción general de la segmentación

- Por tecnología

- Energía solar (fotovoltaica y termosolar de concentración)

- Energía eólica (terrestre y marina)

- Energía hidroeléctrica (pequeña, grande, almacenamiento por bombeo)

- Bioenergía

- Geotérmica

- Energía oceánica (mareomotriz y undimotriz)

- Por usuario final

- Servicios públicos

- Comercial e industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una visión clara de la capacidad instalada, los plazos de puesta en marcha y las señales de política que influyen en las nuevas adiciones renovables. Nos basamos en fuentes públicas como las estadísticas de IRENA, los conjuntos de datos de energías renovables de la IEA, los comunicados de estrategia energética y climática del gobierno de los EAU, las publicaciones de reguladores y empresas de servicios públicos, y los anuncios de adjudicación de licitaciones de proyectos, lo que ayuda a mantener las adiciones realistas y con plazos definidos.

También revisamos informes anuales de empresas, presentaciones a inversores y prensa de reputación para verificar el estado de los proyectos, la propiedad y las fechas esperadas de operación comercial. Para obtener confirmación adicional sobre las carteras de proyectos y las adjudicaciones, a veces utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, y para contratos y licitaciones globales, lo que ayuda a conciliar lo que se anuncia con lo que realmente avanza. Estos son ejemplos ilustrativos de fuentes, y se utilizaron muchas otras referencias para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Los datos primarios se recopilaron mediante entrevistas con expertos y encuestas estructuradas con desarrolladores, participantes de EPC y O&M, especialistas en red y en el sector eléctrico, y grandes compradores comerciales de energía en los EAU. También hablamos con asesores que siguen los procesos de permisos y las carteras de licitaciones, lo que nos ayudó a confirmar los retrasos en la puesta en marcha, las expectativas de combinación tecnológica y las tasas prácticas de despliegue por emirato y usuario final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 20% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una lógica de arriba hacia abajo y de abajo hacia arriba, donde los datos oficiales de capacidad y combinación de generación se utilizan para reconstruir la base renovable instalada por tecnología, y luego las adiciones se van incorporando año por año en función de lo que se pone en marcha. Para mantener los totales bien fundamentados, se aplican comprobaciones selectivas de abajo hacia arriba utilizando el seguimiento a nivel de proyecto a partir de las adjudicaciones públicas de licitaciones, los tamaños de planta anunciados y cronogramas muestreados, y luego se ajustan los totales cuando aparecen discrepancias.

Las entradas clave del modelo incluyen la capacidad renovable instalada (GW), las adiciones anuales de capacidad, el estado de conexión a la red y puesta en marcha, los objetivos de política y los calendarios de licitación, y la combinación tecnológica esperada entre energía solar fotovoltaica, CSP, eólica y otras renovables. Cuando las fechas de los proyectos no son claras, se aplican factores de retraso conservadores que luego se revisan mediante entrevistas. También tenemos cuidado de evitar el doble conteo cuando cambian la propiedad o las estructuras de los proyectos.

Para la previsión, se utiliza el análisis de escenarios, ya que la ejecución puede variar según los permisos, la financiación y la preparación de la red. Los escenarios se anclan primero en las adjudicaciones confirmadas y la capacidad en construcción, seguidos de extensiones basadas en las opiniones de expertos sobre el ritmo de licitaciones y la capacidad de ejecución. Estos resultados se verifican luego frente a los patrones históricos de despliegue.

Validación de datos y ciclo de actualización

Los resultados se validan comparando la trayectoria de capacidad modelada con señales independientes, como los objetivos nacionales publicados, los volúmenes de adjudicación de licitaciones y los patrones observados de puesta en marcha, y luego se revisan los valores atípicos antes de la aprobación final. Cuando un proyecto grande se retrasa, se redimensiona o se acelera, los supuestos se vuelven a verificar mediante contactos de seguimiento, y se actualiza la combinación tecnológica para que los totales sigan siendo coherentes.

Se realiza una revisión de varios pasos entre analistas para detectar errores de unidades, doble conteo y adiciones poco realistas. Las cifras finales se verifican luego frente a las publicaciones públicas más recientes. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente disponible.

Tamaño del mercado de energía renovable de los Emiratos Árabes Unidos según Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones publicadas sobre la energía renovable de los EAU a menudo difieren porque la unidad de medida no siempre es la misma, y los elementos incluidos pueden variar entre capacidad instalada, adiciones de capacidad y valor de mercado en USD. El momento también importa, ya que algunos enfoques mantienen los proyectos en el recuento del año en curso incluso cuando las fechas de puesta en marcha se retrasan, y las decisiones de conversión de divisas pueden cambiar los totales en USD.

Una fuente común de dispersión es que algunas cifras traducen las renovables en valores de ingresos e inversión, que pueden combinar equipos, EPC y servicios, mientras que otras se limitan a la capacidad operativa en gigavatios. También surgen diferencias cuando los proyectos adjudicados pero aún no conectados a la red se tratan como instalados, o cuando las tecnologías más pequeñas se agrupan de manera diferente según la definición.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,29 mil millones de USD (2025) | |

| Editorial del Sector A | 5,30 mil millones de USD (2025) | Utiliza un constructo de valor de mercado en USD que puede incluir equipos y gasto en proyectos, lo cual no se traduce directamente en capacidad renovable instalada contada en gigavatios. |

| Editorial del Sector B | 4,71 mil millones de USD (2025) | Aplica una trayectoria de despliegue acelerado y puede tratar la capacidad adjudicada o planificada como instalada en el año en curso, lo que puede adelantar volumen que aún está pendiente de puesta en marcha. |

La tabla sugiere que la mayor parte de la brecha se explica por el enfoque de capacidad frente al de USD y por la rigurosidad con que se examina el estado de puesta en marcha antes de contar la capacidad, y mantener el dimensionamiento anclado a gigavatios instalados y conectados a la red es la diferencia clave de modelización aplicada por Mordor Intelligence.

Preguntas clave respondidas en el informe

¿Cuál es la capacidad renovable instalada actual en los EAU en 2026?

La capacidad instalada alcanza 8,09 GW en 2026 y se prevé que ascienda a 13,65 GW en 2031.

¿Qué tecnología domina las nuevas incorporaciones de energía limpia en los EAU?

La energía fotovoltaica solar lidera con una participación del 97,60% en 2025 gracias a las ofertas de LCOE ultrabajas y los amplios conjuntos de proyectos en cartera.

¿Qué tan rápido crecerán los proyectos eólicos en los EAU?

Se proyecta que la capacidad eólica registre una CAGR del 47,9% entre 2026 y 2031, a medida que se comprueba el rendimiento terrestre y avanzan los estudios marinos.

¿Qué impulsa la adopción de techos solares residenciales?

La medición neta Shams Dubai, los módulos más económicos y los créditos minoristas a diez años elevan el segmento residencial a una CAGR del 16,37%.

¿Cuán ambiciosa es la meta de hidrógeno verde de los EAU?

Los objetivos nacionales contemplan 1,4 millones de t p.a. en 2031 y 15 millones de t en 2050, lo que requiere 60 GW adicionales de energías renovables dedicadas.

¿Qué emirato añade mayor capacidad nueva?

Abu Dabi lidera a través de los parques solares de múltiples gigavatios de EWEC y el electrolizador de hidrógeno verde de Masdar en Al Ruwais.

Última actualización de la página el: