Tamaño y Participación del Mercado Lácteo de los EAU

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Lácteo de los EAU por Mordor Intelligence

Se espera que el tamaño del mercado lácteo de los Emiratos Árabes Unidos (EAU) crezca de USD 2.530 millones en 2025 a USD 2.640 millones en 2026, y se prevé que alcance USD 3.280 millones en 2031 a una CAGR del 4,45% durante el período 2026-2031. Esta trayectoria de crecimiento refleja el posicionamiento estratégico de los Emiratos como centro regional de alimentación, al tiempo que atiende la demanda de consumo interno impulsada por una diversa población expatriada y una sólida recuperación del turismo. La expansión del mercado se alinea con la Estrategia Nacional de Seguridad Alimentaria 2051, que tiene como objetivo reducir la dependencia de las importaciones alimentarias del 90% al 50% [1]Fuente: Gobierno de los Emiratos Árabes Unidos, "Estrategia Nacional de Seguridad Alimentaria 2051", u.ae. El crecimiento surge de los incrementos poblacionales, el impulso del turismo y la Estrategia Nacional de Seguridad Alimentaria 2051, que fomenta la producción local y la inversión tecnológica. El predominio de Dubái, las tendencias de premiumización y los avances en envases refuerzan la expansión sostenida del valor. Una concentración moderada de proveedores líderes estimula la innovación al tiempo que mantiene precios competitivos. Las redes de suministro resilientes, las bases de consumidores diversificadas y los programas de financiación industrial respaldados por el gobierno anclan la confianza en el mercado de productos lácteos de los EAU durante los próximos cinco años.

Conclusiones Clave del Informe

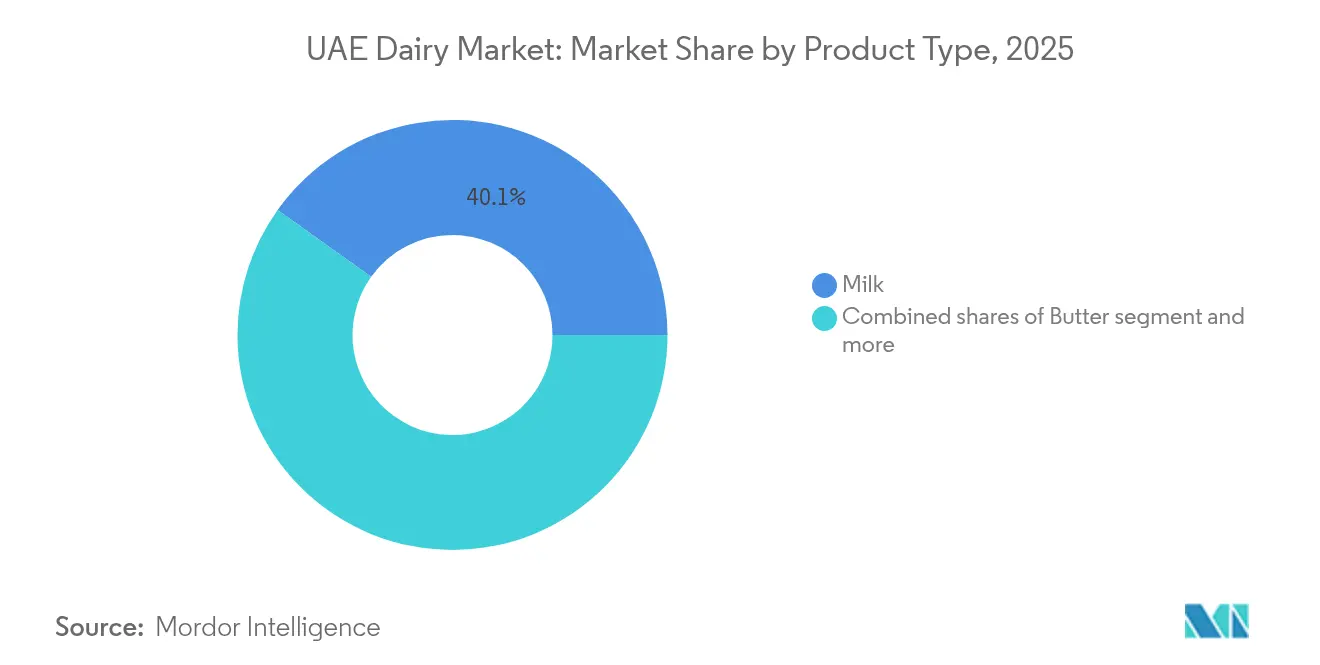

- Por tipo de producto, la leche captó el 40,12% de la participación del mercado de productos lácteos de los EAU en 2025; se prevé que el yogur se expanda a una CAGR del 5,82% hasta 2031.

- Por naturaleza, los productos convencionales mantuvieron el 97,41% de la participación del mercado de productos lácteos de los EAU en 2025, mientras que los productos orgánicos están en camino de alcanzar una CAGR del 5,39% hasta 2031.

- Por envase, los cartones/Tetra Pak representaron el 50,08% del tamaño del mercado de productos lácteos de los EAU en 2025; se proyecta que las bolsas registren la CAGR más rápida del 5,92% para 2031.

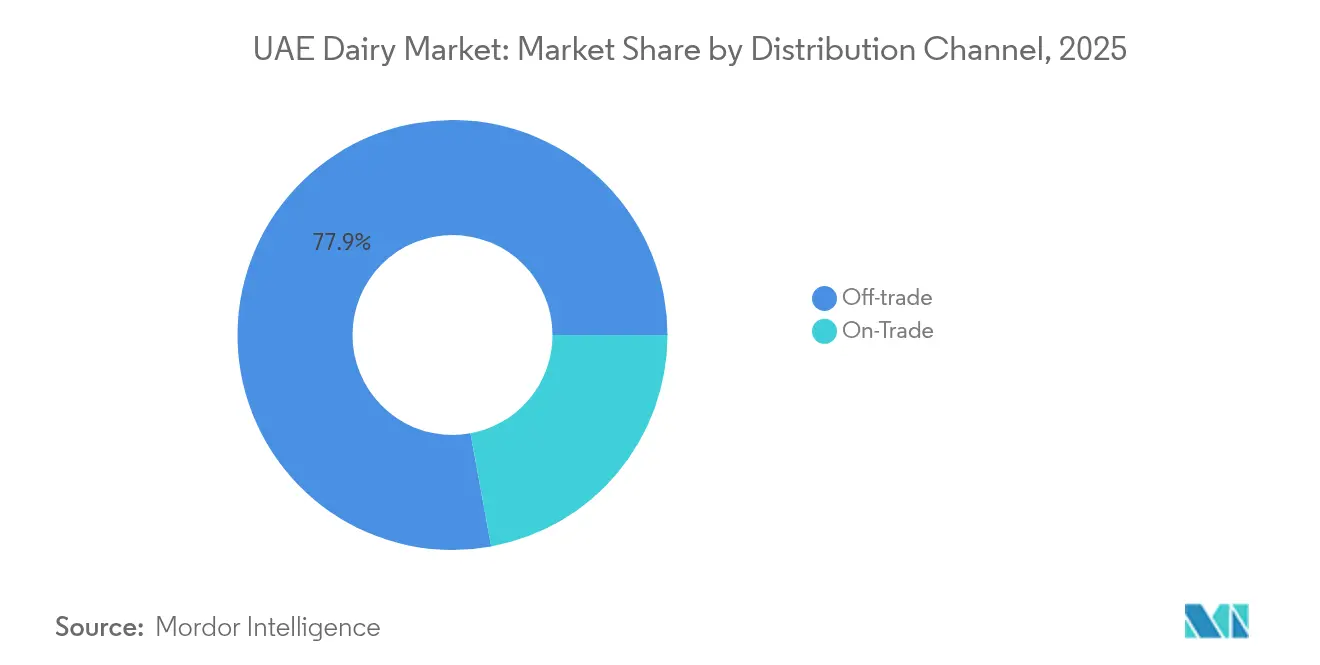

- Por canal de distribución, los puntos de venta fuera del establecimiento representaron el 77,88% de la participación del mercado de productos lácteos de los EAU en 2025, mientras que las ventas en el establecimiento se pronostican a una CAGR del 5,08% a medida que la hostelería se recupera.

- Por geografía, Dubái lideró con el 40,21% de la participación del mercado de productos lácteos de los EAU en 2025 y avanza a una CAGR del 5,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Lácteo de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conciencia sobre Salud y Bienestar | +1.2% | A nivel de los EAU, con mayor intensidad en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Innovación de Productos | +0.9% | Nacional, con adopción temprana en centros urbanos | Corto plazo (≤ 2 años) |

| Diversidad Cultural y Tendencias Culinarias | +0.8% | Dubái, Abu Dabi, con extensión a otros emiratos | Largo plazo (≥ 4 años) |

| Marca y Mercadotecnia | +0.6% | A nivel de los EAU, concentrado en los principales centros comerciales | Corto plazo (≤ 2 años) |

| Desarrollo del Comercio Minorista Moderno | +0.7% | Nacional, acelerado en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Avances Sostenibles y Tecnológicos | +0.5% | Nacional, liderado por iniciativas gubernamentales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Conciencia sobre Salud y Bienestar

El creciente interés por la salud entre los residentes de los EAU impulsa la expansión del segmento lácteo premium, beneficiando en particular a los productos lácteos orgánicos y funcionales. Las encuestas a consumidores indican que más del 60% de los consumidores de Oriente Medio priorizan los productos frescos y expresan preocupación por los alimentos ultraprocesados, lo que crea oportunidades para alternativas lácteas producidas localmente y mínimamente procesadas. Esta tendencia cobra impulso a través de iniciativas gubernamentales de salud orientadas a la nutrición infantil y la prevención de la obesidad. La aparición de la producción de leche con proteína A2A2 en instalaciones como la Granja Láctea Mleiha demuestra la respuesta de la industria a las preocupaciones sobre la salud digestiva, atendiendo a la población con intolerancia a la lactosa del 11% y posicionando productos premium para consumidores conscientes de su salud. La influencia regulatoria de la Autoridad de Agricultura y Seguridad Alimentaria de Abu Dabi garantiza estándares de calidad de los productos que respaldan la confianza del consumidor en las innovaciones lácteas orientadas a la salud.

Avances Sostenibles y Tecnológicos

Las iniciativas de sostenibilidad ambiental reconfiguran las prácticas de producción y las preferencias de los consumidores, impulsando la adopción de envases ecológicos y métodos de cultivo eficientes en el uso de recursos. El reconocimiento de Tetra Pak como "Empresa Sostenible de la Década" en Gulfood Manufacturing 2024 pone de relieve el compromiso de la industria con los principios de la economía circular y la reducción de residuos. Las tecnologías agrícolas avanzadas, incluidos los sensores IoT para el monitoreo del ganado y los sistemas de alimentación automatizados, mejoran la eficiencia operativa al tiempo que reducen el impacto ambiental. La adopción de energía solar en las operaciones de ganadería lechera se alinea con los objetivos de energía renovable de los EAU y reduce los costos operativos. Las tecnologías de conservación del agua se vuelven esenciales dada la escasez regional, con granjas que implementan sistemas de reciclaje y cultivos forrajeros resistentes a la sequía. Estos avances respaldan los compromisos de sostenibilidad más amplios de los EAU al tiempo que crean ventajas competitivas para los adoptantes tempranos.

Diversidad Cultural y Tendencias Culinarias

La población multicultural de los EAU crea patrones de consumo lácteo diversos que impulsan la variedad de productos y las ofertas especializadas. Las comunidades expatriadas, que comprenden la mayoría de la población, mantienen las preferencias alimentarias de sus países de origen mientras se adaptan a la disponibilidad local y las consideraciones climáticas. Este mosaico cultural genera demanda de productos lácteos específicos de cada región, desde quesos de estilo europeo hasta variedades de yogur del sur de Asia y postres lácteos de Oriente Medio. La recuperación del turismo amplifica este efecto, ya que los sectores de hostelería requieren ingredientes lácteos diversos para satisfacer las expectativas culinarias de los huéspedes internacionales. La interacción entre la cocina tradicional emiratí y las influencias internacionales crea oportunidades para productos de fusión que combinan ingredientes locales con aplicaciones lácteas globales. Las celebraciones culturales y las observancias religiosas, en particular el Ramadán, crean picos de demanda estacional que influyen en la planificación de la producción y la gestión de inventarios en todo el sector.

Marca y Mercadotecnia

El posicionamiento estratégico de marca se vuelve cada vez más crítico a medida que se intensifica la competencia en el mercado y crece la sofisticación del consumidor. Las empresas invierten fuertemente en canales de mercadotecnia digital, con Agthia Group reportando el 64% del total de ventas a través de canales digitales en el primer semestre de 2024, lo que demuestra la efectividad de las estrategias omnicanal. La diferenciación de marca se centra en historias de origen, métodos de producción y beneficios para la salud, con productores locales que enfatizan la frescura y la autenticidad regional, mientras que las marcas internacionales aprovechan su reputación global y sus capacidades de innovación. Las campañas de mercadotecnia se dirigen cada vez más a consumidores conscientes de su salud a través de contenido educativo sobre beneficios nutricionales y prácticas de producción sostenibles. El auge de la influencia en redes sociales y la cultura de los blogs gastronómicos amplifica los mensajes de marca, en particular para los productos lácteos premium y artesanales que se benefician de la narración visual y la asociación con estilos de vida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida Útil Corta de los Lácteos Frescos | -0.8% | A nivel de los EAU, con especial afectación en la distribución rural | Corto plazo (≤ 2 años) |

| Cambio del Consumidor hacia Productos de Origen Vegetal | -0.6% | Centros urbanos, con mayor intensidad en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Capacidad de Producción Local Limitada | -0.9% | Nacional, con restricciones de capacidad en todos los emiratos | Largo plazo (≥ 4 años) |

| Vulnerabilidad de la Cadena de Suministro | -0.7% | Nacional, con impacto particular en los segmentos dependientes de importaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vida Útil Corta de los Lácteos Frescos

La perecibilidad inherente de los productos lácteos frescos limita la expansión del mercado y aumenta la complejidad operativa en toda la cadena de valor. Las condiciones climáticas extremas de los EAU aceleran las tasas de deterioro, lo que requiere una sofisticada infraestructura de cadena de frío que incrementa los costos de distribución y limita el alcance geográfico. Las zonas rurales y remotas enfrentan dificultades para acceder a productos lácteos frescos, lo que crea una segmentación del mercado entre los centros urbanos con sólidas instalaciones de almacenamiento en frío y las regiones periféricas que dependen de alternativas estables en anaquel. Esta restricción impulsa la inversión en procesamiento a temperatura ultraalta y tecnologías de vida útil extendida, aunque estas soluciones a menudo comprometen el sabor y los perfiles nutricionales que los consumidores valoran cada vez más. El desafío se intensifica durante los meses de verano, cuando las temperaturas ambientales superan los 45 °C, lo que sobrecarga los sistemas de refrigeración y aumenta los costos energéticos en toda la cadena de suministro.

Capacidad de Producción Local Limitada

Las restricciones en la producción láctea doméstica obligan a una dependencia continua de las importaciones, exponiendo al mercado a fluctuaciones cambiarias y disrupciones en el suministro internacional. Los EAU importan aproximadamente el 80% de sus productos agrícolas, incluidos USD 1.920 millones en productos lácteos en 2023, lo que pone de manifiesto la magnitud de la dependencia de las importaciones [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Guía Anual del Exportador", apps.fas.usda.gov. Las limitaciones climáticas y la escasez de agua restringen la expansión de la ganadería lechera a gran escala, a pesar de las iniciativas gubernamentales como el programa Acelerador AGRIX que apoya la innovación agrícola. Los requisitos de inversión para instalaciones lácteas modernas son sustanciales, con proyectos como la Granja Láctea Mleiha que requieren 600 millones de dírhams para una capacidad de 5.000 vacas, lo que crea barreras para los operadores más pequeños. La restricción se agudiza a medida que el crecimiento poblacional y la recuperación del turismo incrementan la demanda más rápido de lo que la capacidad de producción local puede expandirse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Predominio de la Leche Impulsa el Crecimiento del Mercado

La leche ostenta una participación de mercado del 40,12% en 2025 y al mismo tiempo lidera las proyecciones de crecimiento con una CAGR del 5,78% hasta 2031, lo que refleja tanto los patrones de consumo establecidos como la adopción emergente de productos premium. El segmento se beneficia de aplicaciones diversas que abarcan el consumo directo, el servicio de alimentos y el procesamiento industrial, con la leche fresca manteniendo la preferencia a pesar de los desafíos de vida útil. El queso representa la segunda categoría más grande, impulsado por la expansión de los sectores de servicio de alimentos y la creciente sofisticación del consumidor respecto a las variedades artesanales, mientras que el queso procesado gana terreno en restaurantes de servicio rápido y aplicaciones de conveniencia. Los segmentos de yogur experimentan un crecimiento sólido gracias al posicionamiento saludable y la conciencia sobre los probióticos, con las variedades para comer con cuchara dominando el consumo tradicional mientras que los formatos para beber capturan las ocasiones de consumo en movimiento.

Los postres lácteos emergen como un segmento de alto valor, aprovechando la recuperación del turismo y la cultura de celebración, con el helado y los postres congelados teniendo un desempeño particularmente bueno durante las prolongadas temporadas de verano. Los productos de crema sirven para aplicaciones culinarias especializadas, con las variedades de crema doble y para montar apoyando la expansión de los sectores de panadería y confitería. La categoría de otros, que abarca untables y productos fermentados, demuestra potencial de innovación a medida que los fabricantes desarrollan productos culturalmente adaptados para diversas comunidades expatriadas. La Ley Federal N.° 10 de 2015 garantiza estándares de calidad en todas las categorías de productos, respaldando la confianza del consumidor tanto en las variedades importadas como en las producidas localmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: El Crecimiento Orgánico Acelera el Posicionamiento Premium

Los productos lácteos convencionales mantienen un dominio abrumador del mercado con una participación del 97,41% en 2025, lo que refleja cadenas de suministro establecidas y sensibilidad al precio entre los consumidores del mercado masivo. Sin embargo, las alternativas orgánicas demuestran la trayectoria de crecimiento más rápida con una CAGR del 5,39% hasta 2031, impulsadas por la conciencia sobre la salud y las estrategias de posicionamiento premium. Este diferencial de crecimiento sugiere una evolución del mercado gradual pero persistente hacia productos de mayor valor, respaldada por una creciente educación del consumidor sobre los métodos de producción y los beneficios nutricionales. El segmento orgánico se beneficia de iniciativas gubernamentales que promueven la agricultura sostenible, incluido el programa Planta los Emiratos que fomenta las prácticas de agricultura orgánica.

La producción orgánica local recibe apoyo a través de proyectos como la Granja Láctea Mleiha, que enfatiza la alimentación libre de químicos y los métodos de producción naturales para crear leche orgánica con proteína A2A2. El precio premium de los productos orgánicos crea márgenes atractivos para los productores al tiempo que limita la penetración en el mercado entre los consumidores sensibles al precio. Las regulaciones de importación para la certificación orgánica añaden complejidad, pero garantizan estándares de calidad que respaldan la confianza del consumidor. La trayectoria de crecimiento del segmento indica potencial para la expansión de la participación de mercado a medida que las cadenas de suministro orgánicas maduran y las economías de escala reducen las primas de precio.

Por Envase: La Innovación Impulsa la Evolución de los Formatos

El envase en cartones/Tetra Pak domina con una participación de mercado del 50,08% en 2025, beneficiándose de una superior estabilidad en anaquel y un posicionamiento ambiental, mientras que las bolsas emergen como el formato de más rápido crecimiento con una CAGR del 5,92% hasta 2031. Este patrón de crecimiento refleja las preferencias del consumidor por la conveniencia y la sostenibilidad, con las bolsas que ofrecen control de porciones y reducción de residuos de envase. Las botellas/frascos mantienen una presencia significativa en los segmentos premium, en particular para productos especiales como la leche orgánica y los yogures artesanales, donde el envase de vidrio transmite percepción de calidad e integridad del producto. La categoría de otros abarca una amplia gama de formatos, incluidos sobres para aplicaciones de una sola porción y recipientes de plástico para postres lácteos.

La innovación en envases se centra en la sostenibilidad y la funcionalidad, con el reconocimiento de Tetra Pak por sus prácticas sostenibles que destaca el compromiso de la industria con la responsabilidad ambiental. Las tecnologías de envase avanzadas prolongan la vida útil manteniendo la calidad nutricional, abordando los desafíos climáticos y los requisitos de distribución de los EAU. Los factores de cumplimiento normativo influyen en las elecciones de envase, con las normas de seguridad alimentaria que requieren propiedades de barrera específicas y requisitos de etiquetado. El cambio hacia el comercio electrónico crea demanda de formatos de envase optimizados para el envío y la manipulación, impulsando la innovación en materiales protectores y sostenibles.

Por Canal de Distribución: Predominio Fuera del Establecimiento con Crecimiento En el Establecimiento

Los canales fuera del establecimiento ostentan una participación de mercado del 77,88% en 2025, lo que refleja la preferencia del consumidor por las compras en supermercados y el consumo en el hogar, mientras que los segmentos en el establecimiento muestran un prometedor crecimiento del 5,08% hasta 2031 a medida que los sectores de hostelería se recuperan. Los supermercados/hipermercados dominan la distribución fuera del establecimiento, beneficiándose de amplias gamas de productos y precios competitivos, mientras que las tiendas de conveniencia capturan las compras por impulso y las necesidades de emergencia. El comercio minorista en línea experimenta una rápida expansión, acelerada por los cambios de comportamiento impulsados por la pandemia y la mejora de la infraestructura de entrega, aunque la penetración actual sigue siendo modesta en comparación con los formatos tradicionales.

La recuperación en el establecimiento refleja la rehabilitación del sector turístico y la expansión de las operaciones de servicio de alimentos, con hoteles, restaurantes y cafeterías que aumentan la adquisición de productos lácteos a medida que las tasas de ocupación y la frecuencia de las comidas se normalizan. Las tiendas de conveniencia se benefician de las tendencias de urbanización y los estilos de vida ocupados, ofreciendo horarios extendidos y ubicaciones estratégicas que apoyan las compras de lácteos por impulso. El crecimiento del comercio electrónico recibe apoyo de la mejora de la logística de cadena de frío y la comodidad del consumidor con las compras de comestibles en línea, aunque los productos lácteos frescos enfrentan desafíos de entrega que favorecen las alternativas estables en anaquel. La evolución del canal de distribución refleja tendencias más amplias de transformación del comercio minorista al tiempo que acomoda los requisitos únicos de los productos lácteos perecederos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El predominio de mercado de Dubái se deriva de su posición única como ciudad global con más del 85% de población expatriada, lo que crea patrones de consumo lácteo diversos que impulsan tanto el volumen como la adopción de productos premium. El predominio del emirato refleja una infraestructura comercial superior, que incluye extensas redes de hipermercados y modernos sectores de servicio de alimentos que atienden los gustos internacionales y los requisitos dietéticos. La recuperación del turismo amplifica el consumo a través de los canales hoteleros y de restauración, mientras que el papel del emirato como centro de negocios regional genera una demanda constante de los sectores de catering corporativo y eventos. La trayectoria de crecimiento de Dubái a una CAGR del 5,04% hasta 2031 se beneficia de la continua diversificación económica, el desarrollo de infraestructura y el crecimiento poblacional que sostiene la expansión del mercado lácteo. El emirato sirve como campo de pruebas para nuevos productos y formatos, con la aceptación del consumidor que a menudo predice las tendencias más amplias del mercado de los EAU.

La posición de mercado de Abu Dabi refleja su papel como capital política y cultural, con el empleo en el sector gubernamental que proporciona niveles de ingresos estables que respaldan el consumo lácteo premium. El emirato alberga importantes instalaciones de producción de alimentos e iniciativas de investigación agrícola, incluidos los programas de innovación de la Autoridad de Agricultura y Seguridad Alimentaria de Abu Dabi que impulsan las capacidades de producción local. Las inversiones estratégicas en infraestructura de seguridad alimentaria, incluido el programa Acelerador AGRIX, posicionan a Abu Dabi como un centro para el desarrollo de tecnología agrícola y prácticas de agricultura sostenible. Las instituciones culturales y los eventos internacionales del emirato crean demanda de productos lácteos diversos, mientras que su proximidad a las regiones agrícolas apoya la distribución de productos frescos.

Sharjah y los emiratos restantes demuestran potencial de crecimiento a través del desarrollo industrial e inversiones agrícolas específicas, con el proyecto de la Granja Láctea Mleiha como ejemplo de estrategias de mejora de la producción local. Estas regiones se benefician de menores costos operativos y terrenos disponibles para el desarrollo agrícola, al tiempo que mantienen acceso a las redes de distribución y los mercados de consumidores de Dubái. Los emiratos del norte muestran promesa en la producción láctea orgánica y especializada, aprovechando las ventajas climáticas y el apoyo gubernamental para la agricultura sostenible. Las iniciativas de desarrollo regional garantizan un crecimiento equilibrado al tiempo que reconocen las fortalezas únicas y el posicionamiento de mercado de cada emirato dentro del ecosistema lácteo más amplio de los EAU.

Análisis de la cadena de valor

La cadena de valor del sector lácteo de los EAU conecta insumos importados y nacionales (especialmente pienso y genética), la producción ganadera, la recolección y refrigeración, el procesamiento en líneas frescas y UHT (así como productos cultivados, quesos y postres), el envasado y la distribución multicanal. La dependencia de importaciones de materias primas agrícolas e ingredientes lácteos sigue siendo una característica estructural, mientras que el fortalecimiento de la escala local se hace cada vez más visible a través de operadores integrados y nueva capacidad en Sharjah, incluido el proyecto lácteo de Mleiha (EKTIFA), que cría ganado A2A2 y distribuye en emiratos como Sharjah y Dubái.

El desempeño de la cadena de frío es un determinante clave del costo, el desperdicio y los niveles de servicio en un mercado con altas temperaturas ambientales y una vida útil corta para los lácteos frescos. Esto impulsa la inversión en densidad de rutas, transporte refrigerado confiable y almacenamiento robusto. La economía de la contratación y el procesamiento también se está reconfigurando por la consolidación, incluida la formación de Al Ain Farms Group (AAFG) y su asociación de tres años con Al Dahra Group para asegurar un suministro dedicado de leche cruda local para la producción láctea de extremo a extremo, fortaleciendo la disponibilidad en el eslabón inicial mientras se respalda el cumplimiento en el eslabón final frente a shocks de suministro.

Panorama Competitivo

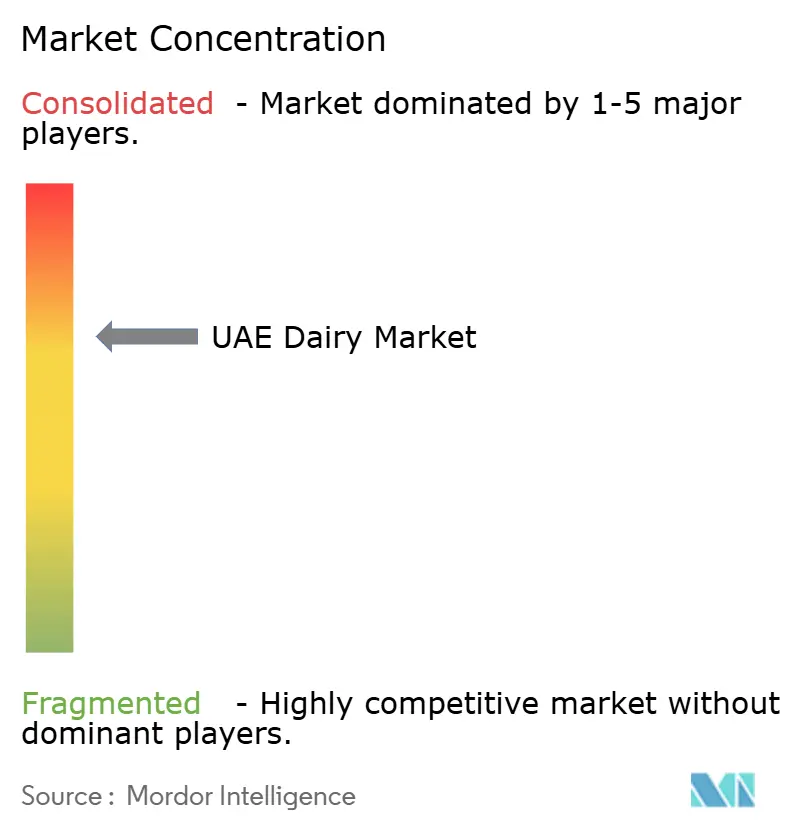

El mercado lácteo de los EAU exhibe una consolidación moderada, lo que refleja el predominio de los actores establecidos al tiempo que mantiene espacio para la innovación y la entrada al mercado. Los campeones locales como Al Rawabi Dairy y Al Ain Farms aprovechan la experiencia regional y el posicionamiento de productos frescos frente a gigantes internacionales, incluidos Almarai, Danone y Nestlé, creando dinámicas competitivas que benefician a los consumidores a través de la diversidad de productos y los precios competitivos.

La consolidación estratégica se acelera a través de adquisiciones como la compra de Arabian Farms por parte de Ghitha Holding por USD 65,3 millones, lo que indica la maduración de la industria e iniciativas de construcción de escala. La adopción de tecnología se convierte en un diferenciador clave, con empresas que invierten en monitoreo de ganado habilitado por IoT, sistemas de procesamiento automatizados y soluciones de envase sostenibles para mejorar la eficiencia y satisfacer las expectativas cambiantes del consumidor.

Surgen oportunidades en segmentos premium, incluidos los lácteos orgánicos, los productos de leche de camella y los artículos especiales culturalmente adaptados que sirven a la diversa población de los EAU. Los nuevos actores disruptivos se centran en modelos de venta directa al consumidor, alternativas de origen vegetal y formatos de envase innovadores que abordan las preocupaciones de sostenibilidad y las preferencias de conveniencia. El panorama competitivo se beneficia de iniciativas gubernamentales como la Operación 300bn, que proporciona 30.000 millones de dírhams en apoyo financiero para sectores prioritarios, incluida la seguridad alimentaria, lo que permite tanto a los actores establecidos como a los nuevos participantes ampliar las capacidades de producción. Los factores de cumplimiento normativo crean barreras de entrada al tiempo que garantizan la calidad del producto, con la Ley Federal N.° 10 de 2015 que establece estándares integrales de seguridad alimentaria que todos los participantes del mercado deben cumplir.

Líderes de la Industria Láctea de los EAU

Emirates Rawabi

Arla Foods amba

Danone

Fonterra Co-operative Group Limited

FrieslandCampina

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe una oportunidad en la intersección de las prioridades nacionales de seguridad alimentaria y la expansión de la capacidad láctea orientada a reducir la exposición a las importaciones. Esto se alinea con el objetivo de la Estrategia Nacional de Seguridad Alimentaria 2051 de reducir la dependencia de las importaciones de alimentos del 90% al 50%. La Fábrica y Granja Láctea de Mleiha en Sharjah, bajo EKTIFA (operativa desde finales de 2025), añade producción local a gran escala, y el plan de expansión de mayo de 2026 para distribuir Meliha Milk en los mercados del CCG ofrece una vía concreta para que las marcas lácteas fabricadas en los EAU se extiendan más allá de los canales minoristas y de servicios de alimentación nacionales.

Las mejoras de productos y procesos impulsadas por la tecnología también generan espacio para formatos lácteos con mayor contenido de proteínas y etiquetado limpio, junto con carteras híbridas que integran líneas de origen vegetal dentro de la misma infraestructura de fabricación. En junio de 2025, Al Ain Farms Group se asoció con la empresa finlandesa FoodIQ para implementar la tecnología Multi-Layer Cooker (MLC) para la producción a escala industrial de productos lácteos y de origen vegetal con alto contenido proteico y etiquetado limpio, lo que apunta a inversiones que respaldan un procesamiento flexible. Por otra parte, el cambio de junio de 2026 de Nutri-Mark a un formato digital habilitado con código QR a través de la aplicación TAMM mejora la formulación, la preparación del etiquetado y la ejecución del envasado habilitado por datos para las marcas que compiten en el comercio minorista moderno.

Desarrollos recientes del sector

- Julio de 2026: Camelicious anunció planes para introducir varios productos nuevos de leche de camella en los próximos tres meses con el fin de ampliar el consumo diario y llegar a nuevos segmentos de consumidores. El anuncio respalda la expansión de la categoría más allá de un posicionamiento de nicho y aumenta la presión competitiva sobre las ofertas lácteas diferenciadas y de alto valor en los EAU.

- Octubre de 2025: Al Ain Farms Group firmó un acuerdo de tres años con Al Dahra Group para asegurar un suministro local dedicado de leche cruda premium para sus instalaciones, incluida Marmum Dairy. La asociación refuerza la fiabilidad del suministro en el eslabón inicial y estrecha la integración entre el abastecimiento de leche cruda y la capacidad de procesamiento nacional.

- Noviembre de 2024: EKTIFA presentó un plan de expansión para la Granja Láctea de Mleiha en Sharjah, con el objetivo de aumentar a 20.000 vacas en un plazo de tres años. Esta ampliación de escala pone de relieve el impulso del país por añadir capacidad de producción nacional y mejorar la resiliencia en el suministro de lácteos frescos en medio de la dependencia continua de las importaciones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

En esta metodología, el mercado de lácteos de los EAU se contabiliza como el valor de ventas generado por los productos lácteos vendidos para consumo en los Emiratos Árabes Unidos, en los canales minorista y de servicios de alimentación, para un año determinado.

Exclusiones del alcance: excluimos las alternativas de origen vegetal no lácteas y el equipo de procesamiento lácteo porque no reflejan el valor de consumo de productos lácteos.

Descripción general de la segmentación

- Por Tipo de Producto

- Mantequilla

- Mantequilla Cultivada

- Mantequilla No Cultivada

- Queso

- Queso Natural

- Queso Procesado

- Crema

- Crema Doble

- Crema Simple

- Crema para Montar

- Otros

- Postres Lácteos

- Tartas de Queso

- Postres Congelados

- Helado

- Mousses

- Otros

- Leche

- Leche Condensada

- Leche Saborizada

- Leche Fresca

- Leche en Polvo

- Leche UHT

- Yogur

- Yogur para Comer con Cuchara

- Yogur para Beber

- Otros

- Mantequilla

- Por Naturaleza

- Orgánico

- Convencional

- Por Envase

- Cartones/Tetra Pak

- Botellas/Frascos

- Bolsas

- Otros

- Por Canal de Distribución

- Fuera del establecimiento

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otro Canal de Distribución

- En el establecimiento

- Fuera del establecimiento

- Por Región

- Dubái

- Abu Dabi

- Sharjah

- Resto de los Emiratos Árabes Unidos

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con estadísticas públicas y oficiales para comprender el conjunto de demanda de los EAU y las restricciones de la oferta, y luego para establecer límites de referencia en volumen y precios. Consultamos fuentes como publicaciones del Centro Federal de Competitividad y Estadística de los EAU, actualizaciones del Ministerio de Cambio Climático y Medio Ambiente, y tablas comerciales de UN Comtrade para seguir la dependencia de importaciones lácteas y los cambios en la combinación de productos.

Para mantener el modelo anclado en el comportamiento de compra real, también utilizamos las hojas de balance lácteo de FAOSTAT para obtener un contexto más amplio y las comparamos con las normas del Golfo y la documentación de seguridad alimentaria de organismos como ESMA y el Codex Alimentarius. Se revisaron informes anuales de empresas, estados financieros auditados, presentaciones a inversores y prensa empresarial local confiable para mapear las carteras de productos, los cambios de envasado y las modificaciones en las rutas al mercado. Cuando fue necesario, se utilizaron una suscripción de pago para datos financieros de empresas y una base de datos de importación o exportación a nivel de envío para verificar la presencia de proveedores y los supuestos de valor por tonelada. Estas fuentes son ilustrativas, y también se utilizaron muchas otras publicaciones y bases de datos para recopilar datos, validarlos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se centró en llenar los vacíos que los datos públicos no responden con claridad, como los precios efectivamente realizados, los márgenes por canal y cómo difiere la demanda entre Dubái y otros emiratos. Hablamos con una combinación de procesadores lácteos, importadores y distribuidores, actores del comercio moderno y compradores de servicios de alimentación, de modo que los supuestos sobre la combinación de productos, el envasado y la intensidad promocional pudieran contrastarse en términos claros.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 21% | Gerentes: 60% |

Dimensionamiento y previsión de mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que las señales de importación y producción local se reconstruyen en un conjunto de consumo aparente, que luego se valora utilizando precios a nivel de categoría que reflejan las realidades del comercio minorista y de servicios de alimentación de los EAU. Los totales se corroboran con verificaciones ascendentes selectivas, como escalas de precios muestreadas por marca y tamaño de envase según el canal, además de consolidaciones de proveedores a partir de divulgaciones financieras públicas cuando la exposición de los EAU puede aislarse de manera razonable.

Algunos insumos prácticos guían el modelo, incluidos los volúmenes de importación por líneas lácteas clave, la división entre ventas fuera y dentro del canal de hostelería, la combinación típica de envasado (cartones, botellas o frascos, sobres) y cómo se fijan los precios de los productos orgánicos frente a los convencionales. También seguimos la combinación de productos entre leche, yogur, queso, mantequilla y postres lácteos, porque incluso pequeños cambios de participación pueden mover el valor total de manera notable en un mercado con alta intensidad promocional. Cuando faltan datos directos para una categoría más pequeña, cerramos la brecha utilizando proxies de precio por tonelada a partir de datos comerciales y luego los calibramos con la retroalimentación de las entrevistas sobre los precios efectivamente realizados.

Las previsiones se elaboran mediante análisis de escenarios respaldado por un suavizado de series temporales cortas, donde el crecimiento de la demanda, la dependencia de las importaciones, la transferencia de la inflación y las tendencias de premiumización se ajustan en función de lo que esperan los expertos del canal y del lado de la oferta para los próximos años. La previsión final se mantiene trazable, ya que cada cambio se vincula a un pequeño conjunto de variables en lugar de una larga lista de supuestos difíciles de replicar.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre estadísticas comerciales, señales de consumo por categoría y escalas de precios observadas en el mercado, y luego se verifican en busca de saltos interanuales que no coincidan con lo que informan las partes interesadas. Si aparece una variación, revisamos los factores determinantes, volvemos a comprobar los cálculos clave y recontactamos a algunos encuestados seleccionados para confirmar si se trata de un cambio real o de un artefacto de datos.

Antes de la aprobación final, el modelo y los supuestos pasan por una revisión interna de varios pasos para que los límites de definición y la aritmética estén alineados en todas las secciones. Los informes se actualizan anualmente, y se activa una actualización intermedia cuando ocurren eventos importantes, como cambios arancelarios, shocks de suministro o movimientos de precios abruptos. Justo antes de la entrega, hacemos una revisión final para garantizar que las últimas publicaciones públicas y señales de mercado queden reflejadas en las cifras.

Tamaño del mercado de lácteos de los Emiratos Árabes Unidos de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el sector lácteo de los EAU pueden verse diferentes entre fuentes, incluso cuando utilizan palabras similares, porque las decisiones subyacentes sobre qué se contabiliza no siempre son las mismas. Las diferencias a menudo provienen de si se incluyen las ventas dentro del canal de hostelería, cómo se valoran las importaciones frente a los precios de venta al por menor, y si la geografía se trata como solo Dubái o como todo el territorio de los EAU.

Al seguir las tendencias de valor de importación por tonelada, las escalas de precios a nivel de envase y las actualizaciones anuales del alcance, Mordor Intelligence mantiene el total del sector lácteo de los EAU alineado con lo que realmente se vende en los canales fuera y dentro de hostelería, en lugar de mezclar categorías de alimentos adyacentes o utilizar un único supuesto de precio para todos los productos. La dispersión también aumenta cuando una fuente utiliza una trayectoria agresiva de premiumización para el queso y los postres lácteos, o cuando el momento de la conversión de divisas y la transferencia de la inflación se aplican a nivel general sin verificaciones por categoría.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,53 mil millones USD (2025) | |

| Asociación Industrial A | 2,20 mil millones USD (2025) | Suele reflejar únicamente el flujo minorista formal, lo que puede subestimar la demanda de servicios de alimentación y no capta el aumento de valor de los envases premium y los formatos de envasado más nuevos. |

| Publicación Especializada B | 2,85 mil millones USD (2026) | A menudo aplica supuestos amplios de inflación alimentaria y premiumización en todas las categorías lácteas, lo que puede sobreestimar el valor si los cambios de combinación de productos y la valoración de las importaciones no se reconcilian con las escalas de precios por categoría. |

La comparación apunta principalmente a la mecánica de alcance y precios como las razones por las que los valores no coinciden exactamente, especialmente en torno a la cobertura de canales y a cómo se fijan los precios de las categorías vinculadas a importaciones. Nuestro enfoque sigue siendo repetible porque cada total se construye a partir de señales observables de demanda y oferta, y luego se somete a pruebas de estrés mediante entrevistas para que el tamaño del mercado sea trazable hasta unos pocos insumos claros.

Preguntas Clave Respondidas en el Informe

¿Qué tan significativo es el papel de Dubái dentro de las ventas lácteas nacionales?

Dubái contribuye con el 40,21% del valor y se pronostica a una CAGR del 5,04%, consolidando su papel como el principal centro de consumo.

¿Cuál es el valor actual del mercado de productos lácteos de los EAU?

El tamaño del mercado de productos lácteos de los EAU es de USD 2.640 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de productos lácteos de los EAU?

Se proyecta que el valor del mercado crezca a una CAGR del 4,45%, alcanzando USD 3.280 millones en 2031.

¿Qué segmento lácteo tiene la mayor participación en el valor minorista de los EAU?

La leche lidera con el 40,12% de los ingresos de 2025, gracias a la amplia demanda doméstica y del servicio de alimentos.

Última actualización de la página el: