Tamaño y participación del mercado de petróleo y gas de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

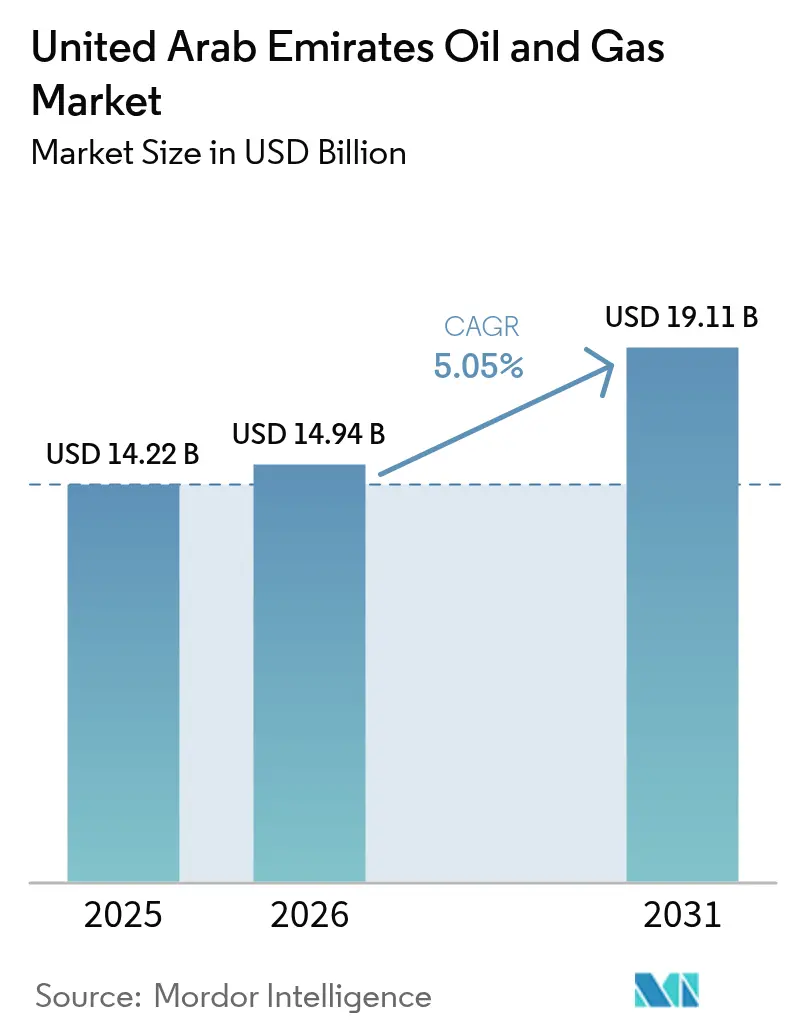

| Tamaño del mercado en el año base (2025) | 14.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de los Emiratos Árabes Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de petróleo y gas de los Emiratos Árabes Unidos crezca de USD 14,22 mil millones en 2025 a USD 14,94 mil millones en 2026 y se prevé que alcance USD 19,11 mil millones en 2031 a una CAGR del 5,05% durante 2026-2031.

Esta sólida expansión refleja el plan de inversión upstream de USD 150 mil millones de ADNOC, los flujos constantes de inversión extranjera directa y las ventajas de ser pionero en captura de carbono e hidrógeno azul. El crecimiento del lado de la oferta está anclado en adiciones de capacidad costa afuera, mientras que la resiliencia de la demanda proviene del abastecimiento regional de combustible para buques, los requerimientos de materia prima petroquímica y las ventas de gas vinculadas a exportaciones. Los marcos de política concisa, incluida la Ley Climática de los EAU de 2024, reducen el riesgo de inversión y ayudan al mercado de petróleo y gas de los EAU a mantener su papel como centro energético estratégico del Golfo.[1]"EAU | MENA | World Oil Online," World Oil, worldoil.com

Conclusiones clave del informe

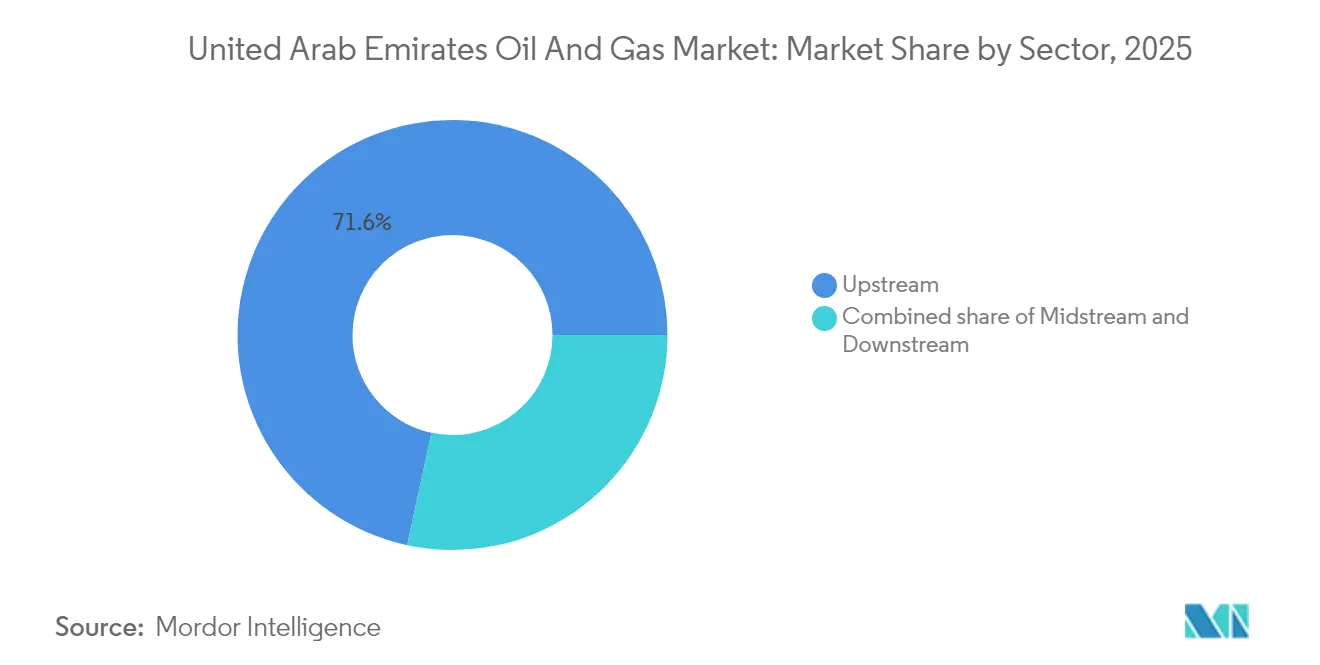

- Por sector, el segmento upstream representó el 71,62% de la participación del mercado de petróleo y gas de los EAU en 2025 y se proyecta que crezca a una CAGR del 5,52% hasta 2031, respaldado por los programas Hail & Ghasha y Lower Zakum.

- Por ubicación, los activos terrestres representaron el 68,92% del tamaño del mercado de petróleo y gas de los EAU en 2025, mientras que los proyectos costa afuera avanzan a una CAGR más rápida del 6,28% hasta 2031, impulsados por desarrollos de gas ácido en aguas profundas.

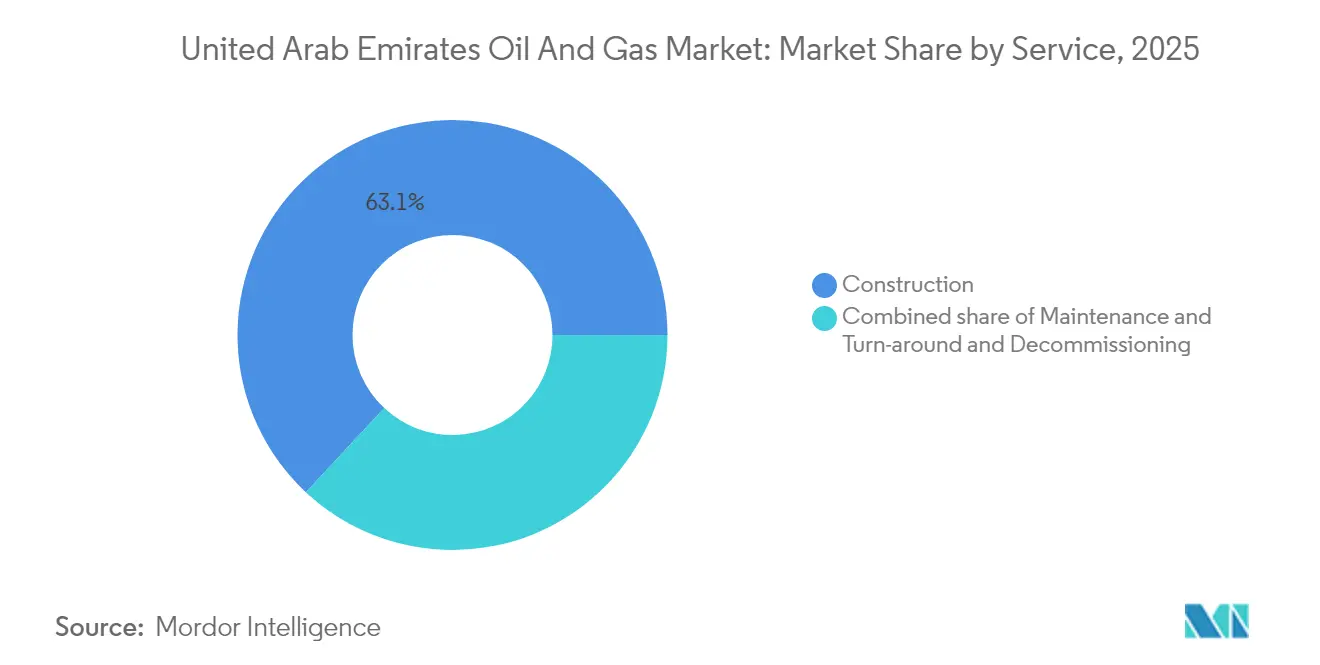

- Por servicio, la construcción dominó con una participación de ingresos del 63,05% en 2025; el desmantelamiento es el servicio de mayor expansión, con una CAGR del 7,08% a medida que los campos costa afuera envejecidos se aproximan al final de su vida útil.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Impulso de expansión de capacidad upstream | +1.8% | Núcleo de Abu Dabi, con efectos secundarios en Dubái | Mediano plazo (2-4 años) |

| Reformas de inversión petrolera favorables a la IED | +1.2% | Global, con ganancias tempranas en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Programas acelerados de gas ácido y recursos no convencionales | +1.5% | Concesiones de ADNOC, enfoque costa afuera | Mediano plazo (2-4 años) |

| Desarrollo del corredor de abastecimiento de GNL para buques | +0.9% | Rutas marítimas regionales, mercados de exportación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ambición de exportación de captura de carbono y amoníaco azul | +0.7% | Mercados globales de hidrógeno, cumplimiento normativo de la UE | Largo plazo (≥ 4 años) |

| Optimización del subsuelo impulsada por IA | +0.6% | EAU doméstico, potencial de transferencia tecnológica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso de expansión de capacidad upstream

ADNOC está invirtiendo USD 150 mil millones hasta 2027 para elevar la capacidad nominal de petróleo a 5 millones de bpd, priorizando reservorios costa afuera de alto rendimiento como Hail & Ghasha, que apunta a 1,5 mil millones de pcd de gas ácido e integra captura de carbono en toda la cadena.[2]"OMV Exits Ghasha Gas Project off UAE with Lukoil Stake Sale," AOG Digital, aogdigital.com La digitalización de campos abarca más de 30 reservorios y ha reducido el tiempo de planificación de pozos en un 25%, lo que subraya cómo el mercado de petróleo y gas de los EAU aprovecha la tecnología para mejorar los factores de recuperación. Las mejoras en campos maduros por fases en Habshan, Asab y la isla Das complementan las adiciones en campos nuevos, logrando un equilibrio entre eficiencia de costos y despliegue rápido de capacidad.

Reformas de inversión petrolera favorables a la IED

La eliminación de los límites a la propiedad extranjera ha llevado a ExxonMobil a aumentar su participación en Upper Zakum y ha permitido a EOG Resources asegurar el Bloque Terrestre No Convencional 3 en 2025. La vía de participación abierta estimula las entradas de tecnología, en particular el bombeo de alta presión para reservorios compactos y las plataformas de mantenimiento predictivo. Estas capacidades refuerzan el mercado de petróleo y gas de los EAU como destino atractivo para el capital, incluso cuando los inversores globales intensifican el escrutinio ESG.

Programas acelerados de gas ácido y recursos no convencionales

La expansión de Shah eleva la producción a 1,45 mil millones de pcd, mientras que los proyectos piloto de metano a grafeno en Habshan convierten corrientes que de otro modo serían quemadas en materiales de alto margen.[3]Adi Imsirovic, "Oil Exchanges: Evolving Markets and Strategic Implications," Energy Intelligence, energyintel.com El CO₂ capturado se reinyecta, alineándose con el objetivo federal de 10 millones de tpa para 2030. Los proyectos piloto de petróleo compacto, respaldados por plataformas habilitadas con IA, diversifican aún más las reservas y amortiguan el mercado de petróleo y gas de los EAU frente a las oscilaciones de las cuotas de la OPEP+.

Desarrollo del corredor de abastecimiento de GNL para buques

Ruwais GNL será la primera instalación de exportación de bajo carbono en la región de Oriente Medio y Norte de África, utilizando motores eléctricos alimentados por redes limpias para reducir las emisiones de la planta en un 30%. Un acuerdo de suministro a 15 años de 1 millón de tpa con IndianOil asegura la absorción y cataliza una cadena de abastecimiento de combustible para buques entre los Emiratos Árabes Unidos e India. Las mejoras en los muelles de Fujairah y los trenes de compresión de la isla Das añaden flexibilidad, garantizando que el mercado de petróleo y gas de los EAU capture las primas de descarbonización del transporte marítimo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| La paridad de red de la energía solar reduce la demanda de combustibles líquidos | -0.8% | Generación de energía doméstica de los EAU | Mediano plazo (2-4 años) |

| Asignaciones de cuotas volátiles de la OPEP+ | -1.1% | Mercados globales de petróleo, coordinación regional | Corto plazo (≤ 2 años) |

| Fuga de talento de empresas de servicios de primer nivel | -0.4% | Competencia regional con Arabia Saudita | Mediano plazo (2-4 años) |

| Aumento del costo de capital vinculado a ESG | -0.6% | Mercados de capital internacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La paridad de red de la energía solar reduce la demanda de combustibles líquidos

La Estrategia Energética de los EAU 2050 tiene como objetivo triplicar la capacidad de energías renovables y reducir las emisiones de carbono en un 70%, moderando así el crecimiento de la demanda doméstica de hidrocarburos a medida que la energía solar y el hidrógeno se expanden. La Estrategia de Energía Limpia de Dubái apunta a una participación del 75% de energía limpia para 2050; Abu Dabi añadió 1 GW de capacidad solar en 2024, lo que representa un aumento del 74,7% respecto a 2023. La Estrategia Nacional de Hidrógeno tiene como objetivo producir 15 millones de toneladas por año de hidrógeno para 2050, lo que podría desplazar al gas en la generación de energía y la industria. Sin embargo, ADNOC está cambiando de rumbo: co-invierte en amoníaco azul e hidrógeno verde, aprovechando la infraestructura de exportación existente y el conocimiento de los reservorios. Así, la restricción desbloquea simultáneamente oportunidades de diversificación para las empresas afianzadas en el mercado de petróleo y gas de los EAU.[4]Jennifer Aguinaldo, "Adnoc and Ewec sign $10bn gas supply deal," MEED, meed.com

Asignaciones de cuotas volátiles de la OPEP+

La asignación de los EAU para 2024 aumentó en 200 kbpd hasta 3,2 millones de bpd, aunque las cuotas siguen fluctuando debido a las negociaciones diplomáticas. Los nuevos contratos de ICE Futuros Abu Dabi cubren la volatilidad de los ingresos, pero el ritmo de inversión sigue siendo sensible a la disciplina de la coalición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: el dominio upstream impulsa el crecimiento

En 2025, el segmento upstream generó el 71,62% de los ingresos totales, lo que subraya el estrecho vínculo entre el tamaño del mercado de petróleo y gas de los EAU y la producción de petróleo crudo y el procesamiento de gas. Se espera una CAGR del 5,52% hasta 2031 a medida que Lower Zakum, Upper Zakum y Hail & Ghasha amplían las tasas de producción en meseta y mejoran los factores de recuperación. La intensidad de capital se ve contrarrestada por la creciente eficiencia de perforación; las plataformas habilitadas con IA han reducido el costo por pie perforado en un 12%. La captación de valor en el midstream también está aumentando, ya que el proyecto de Desarrollo de Gas Rico de USD 5 mil millones aumenta la capacidad de tuberías y compresión, elevando los objetivos de EBITDA de ADNOC Gas en un 40% para 2023-2029.

A pesar de una contribución menor, la integración downstream fortalece la resiliencia nacional. La expansión de Borouge a 6,6 millones de toneladas por año (tpa) de poliolefinas para 2028 asegura la flexibilidad de materia prima, y la mejora de Jebel Ali de ENOC aumenta el rendimiento de combustibles limpios. Estos movimientos anclan la diversificación petroquímica y cubren los ciclos de precios del petróleo crudo, manteniendo al mercado de petróleo y gas de los EAU posicionado para la competitividad multicadena.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por ubicación: la velocidad costa afuera supera el dominio terrestre

Los activos terrestres suministraron el 68,92% del volumen de 2025, beneficiándose de las redes de recolección heredadas y los menores costos de extracción. Las adjudicaciones recientes de recursos no convencionales a EOG Resources inyectan experiencia en esquisto que puede aumentar el caudal de gas terrestre y alinearse con los objetivos de participación en el mercado de petróleo y gas de los EAU para la autosuficiencia.

Sin embargo, el sector costa afuera es el dinamizador del crecimiento con una perspectiva de CAGR del 6,28% hasta 2031. Las islas artificiales en Hail & Ghasha reducen los costos de movilización de plataformas, y la compresión submarina en la isla Das agrega 840 millones de pcd de gas para exportación de GNL. El contrato de USD 2,5 mil millones de NMDC Energy en Lower Zakum subraya la profundidad local en ingeniería, adquisiciones y construcción y destaca cómo la logística marina de vanguardia impulsa el mercado de petróleo y gas de los EAU hacia aguas más profundas.

Por servicio: la construcción lidera mientras el desmantelamiento gana terreno

Los servicios de construcción captaron el 63,05% del gasto de 2025, reflejando el lanzamiento de megaproyectos como la instalación de cogeneración de USD 1 mil millones del Proyecto Volta, que alimenta los complejos de derivados de TA'ZIZ. El crecimiento del segmento continúa a medida que los complejos integrados agrupan servicios públicos, tuberías y capas digitales en alcances únicos de ingeniería, adquisiciones y construcción.

El mantenimiento y las paradas técnicas sostienen el tiempo de actividad de los activos, con EnerMech obteniendo contratos de grúas plurianuales y aplicando inspecciones con drones para reducir el tiempo de inactividad en un 15%. El desmantelamiento, aunque todavía es un nicho, se está expandiendo a una CAGR del 7,08% hasta 2031. La adjudicación a Saipem SpA de las primeras remociones de plataformas establece precedentes para las regulaciones al final de la vida útil, posicionando el mercado de petróleo y gas de los EAU para una retirada responsable de activos alineada con las normas globales de ESG.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Abu Dabi domina la producción de hidrocarburos, representando el 95% de las reservas de petróleo y el 92% de las reservas de gas de los EAU. Las inversiones que superan los USD 30 mil millones hasta 2031 aumentarán su capacidad a 5 millones de bpd y consolidarán al emirato como el centro operativo del mercado de petróleo y gas de los EAU. Los centros de procesamiento agrupados en Habshan, Asab y la isla Das optimizan la logística y contribuyen a reducir los costos unitarios a pesar del aumento de los cortes de agua en los reservorios maduros.

Dubái complementa el peso upstream con actividades de comercio y almacenamiento. ICE Futuros Abu Dabi proporciona referencias transparentes de Murban, mientras que los depósitos ampliados de Fujairah capitalizan la proximidad geográfica a las rutas marítimas críticas. Las reglas de zonas francas de la ciudad atraen a comerciantes que realizan arbitraje de grados de petróleo crudo, combustibles y GNL, generando liquidez adicional para el mercado de petróleo y gas de los EAU.

Los emiratos del norte ofrecen servicios especializados. El centro de gas de Sharjah equilibra las fluctuaciones de la demanda doméstica, y las zonas industriales de Ras Al Khaimah albergan astilleros de fabricación que atienden el desmantelamiento regional. Los estatutos ambientales federales armonizan los estándares en todos los emiratos, simplificando el cumplimiento para los operadores que abarcan múltiples jurisdicciones dentro del mercado de petróleo y gas de los EAU.

Panorama regulatorio

El marco regulatorio del petróleo y gas de los EAU combina la gobernanza ambiental federal con el control de recursos a nivel de emirato. A nivel federal, el Ministerio de Energía e Infraestructura (MOEI) supervisa los mandatos del sector relacionados con el suministro de energía y la coordinación, mientras que el cumplimiento ambiental para las operaciones de petróleo y gas se sustenta en la Ley Federal N.º 24 de 1999 para la Protección y el Desarrollo del Medio Ambiente, que cubre requisitos sobre seguridad ambiental, gestión de residuos y límites en las emisiones de combustión.

A nivel de emirato, la supervisión en Abu Dabi está liderada por entidades como el Consejo Supremo de Asuntos Financieros y Económicos (SCFEA) para la adjudicación de concesiones y la orientación del sector, mientras que otros emiratos utilizan sus propios consejos (por ejemplo, el Consejo de Energía de Sharjah). En la práctica, la entrada al segmento upstream suele canalizarse a través de estructuras de concesión y entrada de campos lideradas por ADNOC, que además hace cumplir estándares de conformidad y códigos de conducta a nivel de grupo en sus filiales mayoritarias, lo que a su vez condiciona el comportamiento de los contratistas y las expectativas de auditoría en toda la cadena de valor.

Panorama competitivo

ADNOC ancla la cadena de valor, controlando las concesiones upstream y canalizando capital hacia expansiones midstream y downstream. La pendiente adquisición de Santos por USD 19 mil millones señala la intención de crecer más allá de las fronteras domésticas y diversificar los flujos de ingresos. Los gemelos digitales, los despliegues de captura, utilización y almacenamiento de carbono (CCUS) y los proyectos piloto de hidrógeno azul demuestran cómo el liderazgo estatal guía el mercado de petróleo y gas de los EAU hacia la rentabilidad con bajas emisiones de carbono.

Las grandes empresas petroleras internacionales, ExxonMobil, BP, TotalEnergies, Shell y Chevron, compiten por áreas de concesión, atraídas por términos de concesión transparentes y bajo riesgo soberano. Sus sistemas submarinos avanzados, materiales ultrarresistentes a los ácidos y flotas de fracturación hidráulica de alta presión elevan los techos técnicos, acelerando el tiempo hasta el primer petróleo en proyectos de asociación.

Los proveedores de servicios se dividen entre gigantes globales y especialistas locales. Schlumberger Limited, Halliburton Company y Baker Hughes Company suministran evaluación de formaciones, fracturación y turbomaquinaria, mientras que NMDC Energy, Target Engineering y Petrofac Limited aprovechan los requisitos de Valor en el País para capturar alcances de ingeniería, adquisiciones y construcción. El desmantelamiento, las adaptaciones de CCUS y el abastecimiento de GNL para buques presentan nuevas oportunidades, prometiendo fuentes de ingresos adicionales y mayor competitividad en el mercado de petróleo y gas de los EAU.

Líderes de la industria de petróleo y gas de los Emiratos Árabes Unidos

Abu Dhabi National Oil Company (ADNOC)

Exxon Mobil Corporation

TotalEnergies SE

BP PLC

Shell PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las canalizaciones de contratos de gran envergadura y plurianuales, junto con las principales adjudicaciones de concesiones de gas, generan espacio para servicios de EPC, fabricación local y servicios petroleros avanzados vinculados a los requisitos de Valor en el País (In-Country Value). En mayo de 2026, ADNOC anunció un plan para adjudicar 200.000 millones de AED (55.000 millones de USD) en contratos de proyectos entre 2026 y 2028, un volumen que amplía el trabajo disponible para fabricación, equipos rotativos, integración de sistemas digitales y paquetes de largo plazo de entrega en las construcciones upstream, midstream y downstream. El ecosistema TA'ZIZ en Al Ruwais Industrial City también respalda una demanda adicional de servicios públicos, tuberías e infraestructura vinculada a materias primas a medida que se amplían las inversiones en productos químicos industriales.

La autosuficiencia de gas y el desarrollo de gas vinculado a la exportación siguen siendo corredores de oportunidad clave, respaldados por nuevos programas offshore y onshore. En enero de 2026, ADNOC anunció una decisión final de inversión para el Desarrollo de Gas Profundo de SARB (200 millones de scf/d), y en junio de 2026 el SCFEA adjudicó la concesión de Bab Gas Cap a un consorcio liderado por ADNOC con socios internacionales, sustentando un programa de desarrollo a gran escala en torno al procesamiento de gas y la infraestructura asociada. En cuanto a la monetización, los acuerdos de compra a largo plazo de GNL para Ruwais LNG, incluido un acuerdo a 15 años por 1 millón de tpy firmado previamente con IndianOil y un acuerdo a 15 años por 1 millón de tpy firmado con la japonesa INPEX en julio de 2026, refuerzan el caso comercial para la logística de GNL, los servicios relacionados con el bunkering y las soluciones de reducción de emisiones integradas en las nuevas instalaciones.

Desarrollos recientes del sector

- Julio de 2026: ADNOC firmó un acuerdo de compraventa a 15 años con la japonesa INPEX para suministrar 1 millón de toneladas anuales de GNL desde el proyecto Ruwais LNG. El acuerdo refuerza la cobertura de compra a largo plazo para un nuevo activo de exportación y respalda la visibilidad de inversión en los servicios de licuefacción, almacenamiento y transporte marítimo. También refuerza el papel de los EAU en vincular los desarrollos de gas upstream con las exportaciones de GNL bajo contrato.

- Junio de 2026: el Consejo Supremo de Asuntos Financieros y Económicos (SCFEA) de Abu Dabi adjudicó la concesión de Bab Gas Cap a un consorcio liderado por ADNOC, con TotalEnergies y BP entre los socios. La escala del proyecto, citada en 1.500 millones de pies cúbicos estándar por día, impulsa la demanda de procesamiento apto para gas ácido, compresión y servicios especializados de perforación y terminación. La incorporación de socios internacionales adicionales a un desarrollo de gas emblemático también profundiza las oportunidades de transferencia de tecnología y adquisiciones en toda la cadena de suministro nacional.

- Septiembre de 2025: ADNOC inició una oferta de 19.000 millones de USD por Santos, respaldada por planes de más de 10.000 millones de USD en financiamiento de deuda. La medida señaló un impulso para diversificar los ingresos más allá de la base nacional y ampliar la exposición internacional al gas, complementando la estrategia de GNL y gas de los EAU. También puso de relieve la disposición a utilizar fusiones y adquisiciones a gran escala junto con megaproyectos orgánicos para reposicionar la cartera.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de petróleo y gas de los Emiratos Árabes Unidos se dimensiona en términos de valor en función del gasto vinculado a las actividades upstream, midstream y downstream en activos onshore y offshore, incluidas las necesidades de proyectos importantes y servicios operativos.

Exclusiones de alcance: excluimos la energía renovable, los equipos de generación de energía y los productos químicos no relacionados con hidrocarburos que no estén vinculados a la producción, el procesamiento, el transporte o la demanda de refinación de petróleo y gas.

Descripción general de la segmentación

- Por sector

- Upstream

- Midstream

- Downstream

- Por ubicación

- Terrestre

- Costa afuera

- Por servicio

- Construcción

- Mantenimiento y parada técnica

- Desmantelamiento

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para trazar la estructura del sector y anclar nuestros supuestos a señales públicamente visibles. Normalmente recurrimos a estadísticas oficiales de producción y capacidad de fuentes como la OPEP, la Agencia Internacional de Energía, la EIA de EE. UU. y UN Comtrade para los flujos comerciales, seguidas de referencias de políticas y licencias de los portales gubernamentales de los EAU y los reguladores de energía.

También revisamos informes anuales de empresas, presentaciones a inversores, anuncios de proyectos y cobertura de prensa reputada para construir una línea de tiempo clara de las adiciones de capacidad, las ampliaciones de instalaciones existentes y los ciclos de mantenimiento. Cuando está disponible, se utiliza una suscripción de pago que rastrea las finanzas de las empresas y una base de datos de importación y exportación a nivel de envío para verificar los patrones de movimiento de equipos y materiales que se alinean con el calendario de los proyectos. Las fuentes documentales enumeradas aquí son ilustrativas, y se utilizan otras referencias públicas para recopilar, validar y aclarar los datos durante el trabajo.

Entrevistas primarias y encuestas

Las entrevistas primarias y las encuestas estructuradas se utilizan para poner a prueba lo que las fuentes documentales no pueden mostrar con claridad, como la división entre trabajos de nueva construcción y mantenimiento, y cómo se traducen los valores de los contratos en valor de mercado anualizado. Hablamos con una combinación de operadores, empresas de EPC y servicios, participantes de logística y comercio, y asesores del sector en los principales centros de actividad de los EAU, y luego revisamos supuestos específicos cuando las respuestas muestran una gran variación.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 12% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 17% | Gerentes: 58% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo del conjunto de actividad de los EAU, vinculando las perspectivas de producción de hidrocarburos y el rendimiento de procesamiento y refinación con el gasto previsto en los segmentos upstream, midstream y downstream. Esos totales se comprueban luego mediante aproximaciones selectivas de abajo hacia arriba, en las que se utilizan adjudicaciones de proyectos muestreados, rangos de costos típicos para mantenimiento y paradas técnicas, y una consolidación limitada de la exposición de ingresos de proveedores y contratistas para ajustar la cifra final.

Los insumos clave utilizados en el modelo incluyen los niveles de producción de petróleo crudo y gas, las adiciones de capacidad planificadas y los calendarios de desestrangulamiento (de-bottlenecking), la utilización de refinerías y plantas de procesamiento de gas, la cadencia de paradas y mantenimientos, y una visión práctica de la intensidad de costos onshore frente a offshore. Cuando falta un dato de abajo hacia arriba para una actividad de nicho, cubrimos la brecha aplicando referencias de proyectos comparables y luego validamos el gasto implícito con la retroalimentación de las entrevistas.

Para el pronóstico, se utiliza análisis de escenarios de modo que el caso base pueda reflejar el riesgo de calendario de los proyectos y el comportamiento de inversión impulsado por los precios sin sobreajustar el modelo. Los supuestos sobre las fechas de inicio de los proyectos, la utilización y la intensidad de servicio se actualizan utilizando la retroalimentación primaria, y luego el pronóstico se traduce en valores de mercado anuales en USD con una sincronización cambiaria coherente.

Validación de datos y ciclo de actualización

Los resultados se triangulan con señales independientes, como estadísticas de producción y capacidad, canalizaciones públicas de proyectos y movimientos observados de importación y exportación de equipos y materiales relevantes; luego se investigan las desviaciones importantes. Se mantiene un registro de variaciones para que los saltos inusuales puedan rastrearse hasta un insumo específico, y esos insumos se vuelven a verificar antes de la aprobación final.

El modelo y la narrativa pasan por revisiones de analistas de varios pasos, y volvemos a contactar a las fuentes cuando un supuesto importante cambia o cuando se adjudican o se retrasan nuevos proyectos. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más reciente.

Dimensionamiento del mercado de petróleo y gas de los Emiratos Árabes Unidos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el petróleo y gas de los EAU a menudo no coinciden porque cada fuente mide algo económico diferente, y el alcance no siempre se establece con claridad. Algunas cifras siguen los ingresos del sector, mientras que otras rastrean el gasto de proyectos y operaciones, y la ventana temporal para la conversión de divisas también puede alterar el resultado.

Los mayores factores de discrepancia en este mercado son si se cuentan juntos los segmentos upstream, midstream y downstream, y si se incluyen categorías de servicios como construcción, mantenimiento y paradas técnicas, y desmantelamiento como parte del valor de mercado. Otro factor es el uso de métricas de tipo volumétrico o de ingresos generales del sector para inferir el valor, lo que puede inflar los totales cuando no se filtra hasta el gasto que ocurre dentro de los EAU en un año determinado. Este paso se aplica cerca del final del proceso de dimensionamiento en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,22 mil millones de USD (2025) | |

| Consultora Global A | 174,50 mil millones de USD (2024) | Esta cifra parece reflejar una visión más amplia de los ingresos del sector e incluye categorías de productos como gasolina y petroquímicos, lo que puede comportarse más como valor de producción que como gasto anualizado de los EAU en actividades de petróleo y gas. |

| Consultora Regional B | 450,00 mil millones de USD (2030) | Este valor es una estimación de año objetivo de largo plazo que es sensible a supuestos agresivos de inversión y precios, y no es directamente comparable con un tamaño de mercado de año base a corto plazo sin normalizar la ventana de pronóstico y el alcance. |

En general, la dispersión se explica principalmente por lo que se está contando y para qué año se informa. Al mantener el alcance vinculado al gasto de actividad onshore y offshore de los EAU en los segmentos upstream, midstream y downstream, y luego verificarlo con el calendario de proyectos y los ciclos operativos, la estimación resulta más fácil de reconciliar y repetir año tras año.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de petróleo y gas de los EAU en 2026?

El tamaño del mercado de petróleo y gas de los EAU se sitúa en USD 14,94 mil millones en 2026 y está en camino de una expansión constante, alcanzando USD 19,11 mil millones en 2031.

¿Qué CAGR se espera para los ingresos por hidrocarburos de los EAU hasta 2031?

Se proyecta que los ingresos del mercado crezcan a una CAGR del 5,05% durante 2026-2031, reflejando sólidas inversiones en upstream y GNL.

¿Qué segmento lidera los ingresos actuales en los EAU?

Las operaciones upstream dominan con una participación del 71,62% en 2025, impulsadas por las expansiones de Lower Zakum y Hail & Ghasha.

¿Qué ubicación crece más rápido en la producción de los EAU?

Los campos costa afuera avanzan a una CAGR del 6,28% hasta 2031 a medida que los proyectos de gas ácido en aguas profundas entran en operación.

¿Qué nuevas vías de exportación están surgiendo?

El GNL de bajo carbono y el amoníaco azul, respaldados por CCUS integrado, amplían las opciones de exportación más allá del petróleo crudo.

¿Qué tan concentrado está el poder de los proveedores?

Con ADNOC más cuatro grandes empresas que controlan entre el 60% y el 65% de la facturación, el mercado muestra una concentración moderada con una puntuación de 6.

Última actualización de la página el: