Tamaño y Participación del Mercado de Logística de Terceros (3PL) de los Emiratos Árabes Unidos (EAU)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

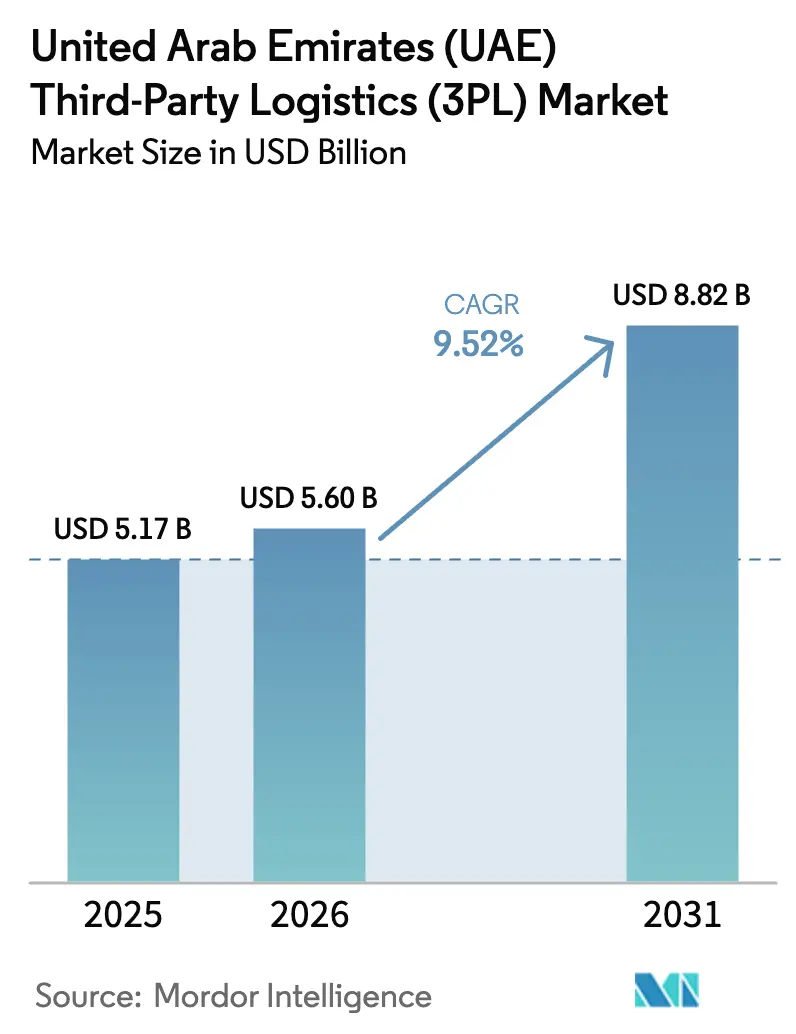

| Tamaño del mercado en el año base (2025) | 5.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Terceros (3PL) de los Emiratos Árabes Unidos (EAU) por Mordor Intelligence

El tamaño del Mercado de Logística de Terceros (3PL) de los Emiratos Árabes Unidos se estima en 5,60 mil millones de USD en 2026, y se espera que alcance los 8,82 mil millones de USD en 2031, a una CAGR del 9,52% durante el período de previsión (2026-2031).

La marcada expansión refleja un ecosistema logístico donde la inteligencia artificial, la automatización y las iniciativas de neutralidad en carbono convergen con el papel del país como puente multimodal entre Asia, Europa y África. La sólida demanda del comercio electrónico, la concentración en zonas francas y los programas de infraestructura respaldados por el gobierno están impulsando a los proveedores a invertir en centros de distribución avanzados, flotas habilitadas con IoT e instalaciones de temperatura controlada. Las estrategias operativas híbridas que combinan la propiedad selectiva de activos con capacidades de orquestación de redes están emergiendo como el modelo dominante, permitiendo a los proveedores cubrirse frente a la escasez de conductores y la inflación en los alquileres de almacenes. Mientras tanto, los 900 km completados del Ferrocarril Etihad y la expansión del Aeropuerto Internacional Al Maktoum por 35 mil millones de USD prometen integrar aún más los corredores marítimos, aéreos, terrestres y ferroviarios, consolidando el mercado de 3PL de los EAU como la puerta de entrada preferida del Golfo para la carga urgente. La sostenibilidad es otro tema en aceleración, ya que los operadores de almacenes están pilotando microrredes solares y materiales de construcción ecológicos para alinearse con la visión de Carbono Neto Cero 2050 de los EAU.

Conclusiones Clave del Informe

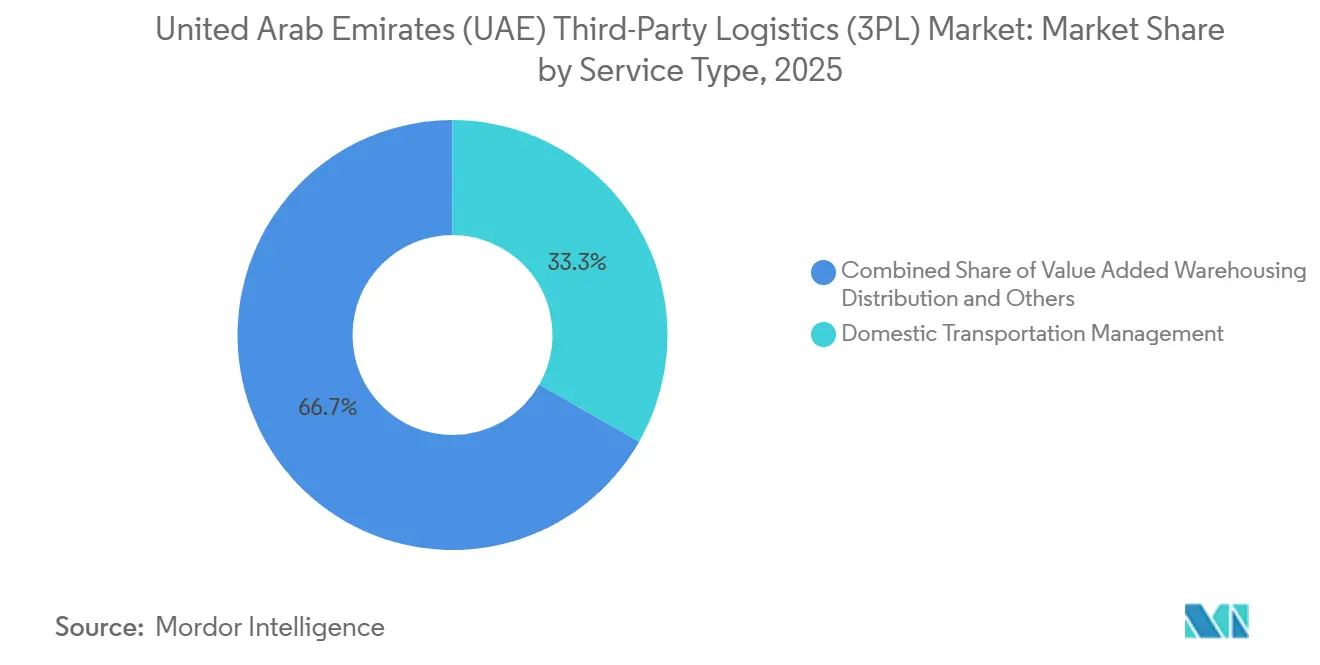

- Por tipo de servicio, la gestión de transporte doméstico representó el 33,26% de la participación del mercado de 3PL de los EAU en 2025, mientras que se prevé que el segmento de Almacenamiento y Distribución con Valor Añadido crezca a una CAGR del 10,03% hasta 2031.

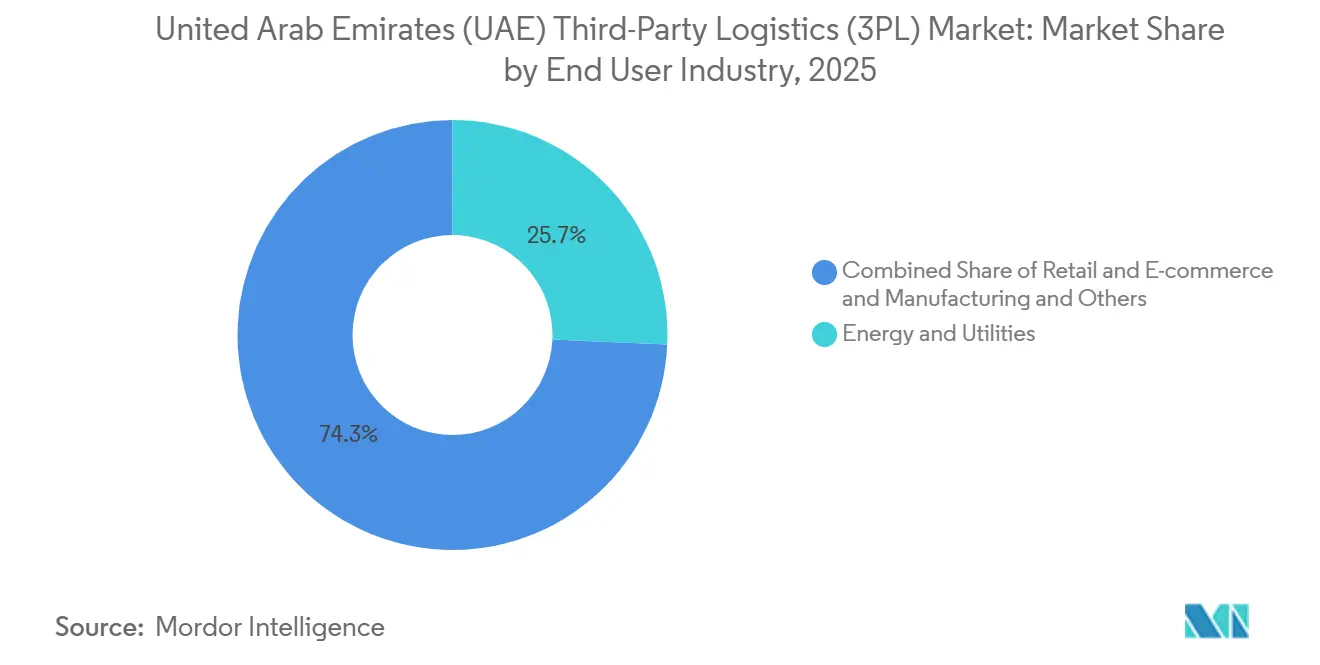

- Por industria de usuario final, energía y servicios públicos representó el 25,71% del tamaño del mercado de 3PL de los EAU en 2025, mientras que se proyecta que Ciencias de la Vida y Salud se expanda a una CAGR del 12,84% entre 2026 y 2031.

- Por modelo logístico, el enfoque de activos reducidos representó el 41,53% del tamaño del mercado de 3PL de los EAU en 2025, aunque los modelos híbridos avanzan a una CAGR del 9,91% hasta 2031.

- Por geografía, Dubái capturó el 66,12% de la participación del mercado de 3PL de los EAU en 2025, y se espera que el Resto de los EAU se acelere a una CAGR del 11,07% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Terceros (3PL) de los Emiratos Árabes Unidos (EAU)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Penetración del Comercio Electrónico | +2,3 | Dubái, Abu Dabi, con expansión a todos los emiratos | Corto plazo (≤2 años) |

| Ambiciosa estrategia logística nacional (Estrategia Logística de los EAU 2030) | +2,1 | Nacional, con concentración de infraestructura en Dubái, Abu Dabi | Largo plazo (≥5 años) |

| Expansión de centros de distribución basados en zonas francas | +1,4 | Dubái (NIP, JAFZA), Abu Dabi (ICAD, Puerto Khalifa) | Mediano plazo (≈3-4 años) |

| Creciente demanda de cadena de frío en farmacia y alimentos y bebidas | +1,6 | Dubái, Abu Dabi, con alcance de distribución regional | Mediano plazo (≈3-4 años) |

| Adopción de optimización de rutas impulsada por IA por parte de las pymes | +1,2 | Nacional, con mayor adopción en centros urbanos | Corto plazo (≤2 años) |

| Pilotos de almacenamiento con neutralidad en carbono | +0,7 | Dubái, Abu Dabi (fase piloto, escala limitada) | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Rápida penetración del comercio electrónico

La participación del comercio minorista digital en el total de transacciones de los EAU está prevista para aumentar del 8,2% en 2021 al 26,5% en 2026, impulsando los volúmenes anuales de última milla de 185 millones a 665 millones de paquetes. Los proveedores de logística de terceros están respondiendo con centros de microdistribución, líneas de clasificación automatizadas y plataformas de entrega colaborativa que reducen drásticamente los tiempos de pedido a puerta. Kuehne + Nagel y Expeditors International se comprometieron cada uno con instalaciones de 23.000 m² en Dubái Sur, confirmando que la infraestructura logística a escala sigue siendo un requisito previo competitivo.[1]Asia Cargo News, "Centro de Distribución de Comercio Electrónico de Kuehne + Nagel en Dubái," asiacargonews.com La influencia del impulsor es más fuerte en Dubái y Abu Dabi, donde el pago contra reembolso cayó por debajo del 27% de las transacciones en línea tras la adopción generalizada de billeteras digitales, eliminando así un histórico punto de fricción. Las compras por móvil y el comercio social añaden mayor complejidad, requiriendo que los operadores de 3PL sincronicen el inventario, el procesamiento de pedidos y las devoluciones a través de múltiples canales de venta. El resultado es un aumento sostenido de las inversiones en automatización de almacenes e integraciones basadas en API que permiten a los minoristas externalizar la distribución manteniendo visibilidad del inventario en tiempo real.

Ambiciosa estrategia logística nacional (Estrategia Logística de los EAU 2030)

La hoja de ruta nacional tiene como objetivo elevar la contribución del sector logístico al PIB al 5% y situar al país entre los diez principales centros logísticos del mundo. El elemento central del plan es una expansión de 35 mil millones de USD del Aeropuerto Internacional Al Maktoum, que manejará 12 millones de toneladas de carga anualmente cuando esté completamente operativo en 2031. Las mejoras paralelas, incluida la red operativa del Ferrocarril Etihad, forjan una conectividad ferroviaria y portuaria sin interrupciones en los siete emiratos. La armonización regulatoria, la ventanilla única de aduanas, el despacho unificado de carga y la propiedad extranjera del 100% en subsectores seleccionados reducen los tiempos de permanencia y atraen a expedidores multinacionales. El impulsor de largo plazo y alto impacto posiciona al mercado de 3PL de los EAU para capturar flujos de transbordo que actualmente eluden el Golfo, al tiempo que ofrece a las industrias domésticas un acceso más rápido a las cadenas de suministro globales.

Expansión de centros de distribución basados en zonas francas

Las zonas libres de impuestos como la Zona Franca de Jebel Ali (JAFZA) y el Parque Nacional de Industrias proporcionan a fabricantes y minoristas corredores aduaneros que conectan las puertas de entrada marítimas y aéreas en cuestión de minutos. Los inquilinos de las zonas francas se benefician de la propiedad extranjera del 100%, cero aranceles de importación y centros aduaneros en el lugar que reducen los tiempos de despacho. Estas ventajas estimulan la demanda de servicios integrados de 3PL que van desde el ensamblaje de kits hasta la logística inversa, especialmente para envíos de reexportación con destino a África y Asia Meridional. El impulsor de mediano plazo también dispersa la actividad logística más allá de Dubái hacia clústeres en rápido desarrollo en el ICAD de Abu Dabi y el Puerto Khalifa.

Creciente demanda de cadena de frío en farmacia y alimentos y bebidas

El gasto gubernamental de 4.950 millones de AED (1.350 millones de USD) en instalaciones sanitarias y el auge de la telesalud están estimulando la demanda de logística farmacéutica conforme a las Buenas Prácticas de Distribución. La empresa conjunta de RSA Global y Americold para construir un almacén frigorífico de 8 cámaras y 40.000 palés en la Zona Franca de Jebel Ali subraya la escala de la infraestructura especializada que está entrando en funcionamiento. Las iniciativas de alimentos frescos, incluido el plan de Dubái de albergar el mayor centro de frutas y verduras del mundo, amplifican la necesidad de almacenamiento a temperatura bajo cero, registradores de datos y embalajes validados. La ventaja competitiva ahora depende del monitoreo de temperatura en tiempo real, las certificaciones de grado farmacéutico y la capacidad de consolidar volúmenes multisectoriales para maximizar la utilización de activos.

Tabla de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Persistente de Conductores | -1,5 | Nacional, particularmente aguda en Dubái, Abu Dabi | Mediano plazo (3-4 años) |

| Aumento de los alquileres de almacenes en Dubái y Abu Dabi | -1,8 | Dubái (JAFZA, Dubái Sur), Abu Dabi (ICAD) | Mediano plazo (3-4 años) |

| Procesos aduaneros fragmentados entre emiratos | -1,1 | Operaciones entre emiratos, particularmente en los Emiratos del Norte | Mediano plazo (3-4 años) |

| Conectividad ferroviaria de carga limitada | -0,6 | El desarrollo de infraestructura nacional está en curso | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Escasez persistente de conductores

Las reformas laborales federales y las crecientes alternativas de la economía colaborativa han reducido el grupo de conductores comerciales con licencia, elevando las facturas salariales de los 3PL hasta un 12%. La escasez es más aguda para los conductores con credenciales de materiales peligrosos, refrigeración o última milla urbana. Los proveedores están lanzando bonificaciones de retención, programas de formación acelerada y pruebas controladas de camiones autónomos dentro de zonas industriales, aunque la automatización a gran escala sigue estando a cinco años de distancia debido a las regulaciones pendientes. A mediano plazo, se espera que la persistente escasez de mano de obra comprima los márgenes en el transporte doméstico a menos que la tecnología compense las necesidades de personal.

Aumento de los alquileres de almacenes en Dubái y Abu Dabi

Los alquileres logísticos de primera categoría en JAFZA y Dubái Sur avanzaron un 18% interanual en el tercer trimestre de 2025, superando la inflación general y presionando los costos operativos. El almacenamiento ya representa hasta el 30% de las estructuras de gastos de los 3PL, por lo que los aumentos de alquiler amenazan la rentabilidad, especialmente para los pequeños proveedores. Las estrategias para mitigar la presión incluyen estanterías de gran altura, robots móviles autónomos y la migración a emiratos de menor costo. Las nuevas canalizaciones de oferta en el ICAD de Abu Dabi y las zonas francas de Sharjah podrían moderar la escalada de alquileres para 2028, aunque los sectores críticos por ubicación, como la distribución de comercio electrónico, seguirán pagando primas por la proximidad a aeropuertos y centros de paquetería urgente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Complejidad del Almacenamiento Impulsa la Migración de Valor

Se proyecta que el segmento de Almacenamiento y Distribución con Valor Añadido del mercado de 3PL de los EAU avance a la CAGR más rápida del 10,03% durante 2026-2031. Los proveedores están añadiendo servicios de ensamblaje de kits, ensamblaje ligero e inspección de calidad sobre el almacenamiento para capturar márgenes más altos y reducir los pasos de manipulación del cliente. La plataforma de almacenamiento integrado de DP World ahora combina espacio de temperatura controlada, sensores IoT y cadena de custodia verificada por cadena de bloques, ilustrando el movimiento hacia soluciones llave en mano[2]DP World, "Servicios Logísticos en los EAU," dpworld.com. La Gestión de Transporte Internacional se mantiene estable en aproximadamente el 34% de participación debido al papel estratégico de reexportación del país y la expansión de los corredores aéreos y marítimos.

La Gestión de Transporte Doméstico mantiene la mayor participación del 33,26% del mercado de 3PL de los EAU, pero enfrenta presión de costos por la escasez de conductores y la volatilidad del diésel. El software de optimización de redes y la IA de planificación de rutas ayudan a compensar estos desafíos, aunque los desembolsos de capital pueden presionar a los transportistas más pequeños. Las ofertas multimodales que aprovechan el Ferrocarril Etihad crean un nuevo potencial de venta cruzada al conectar depósitos interiores directamente con los puertos, reduciendo así los tiempos de transporte de corta distancia y las emisiones.

Por Industria de Usuario Final: La Logística Sanitaria Supera a los Sectores Tradicionales

Energía y Servicios Públicos lideró con el 25,71% de la participación del mercado de 3PL de los EAU en 2025, respaldado por las adiciones a la flota offshore de ADNOC Logistics & Services y los volúmenes continuos de exportación de hidrocarburos. No obstante, se prevé que Ciencias de la Vida y Salud registre la CAGR más alta del 12,84%, ya que las capacidades de almacenamiento especializado y entrega urgente se vuelven obligatorias para vacunas y terapias de medicina de precisión. El estándar del Sistema de Transporte de Cuidados Críticos de Abu Dabi ilustra cómo la regulación está elevando los requisitos de nivel de servicio.

Comercio Minorista y Comercio Electrónico es otro punto brillante, impulsado por la adopción del comercio social y las expectativas de entrega en el mismo día. La Manufactura se beneficia de la política "Operación 300 Mil Millones" que incentiva la producción doméstica, aumentando los flujos de materias primas entrantes y los envíos de productos terminados salientes. Por último, la logística de Alimentos y Bebidas está siendo reformada por la demanda de los consumidores de importaciones frescas, lo que impulsa la inversión en vehículos refrigerados y plataformas de cruce de andén certificadas con HACCP.

Por Modelo Logístico: Las Estrategias Híbridas Equilibran Flexibilidad y Control

Los operadores de activos reducidos capturaron el 41,53% del tamaño del mercado de 3PL de los EAU en 2025 al orquestar redes de transportistas sin compromisos pesados en el balance. Sin embargo, las estrategias híbridas están escalando a una CAGR del 9,91% a medida que los líderes del mercado adquieren selectivamente activos críticos. La adquisición de Danzas AEI Emirates por parte de DHL Global Forwarding, incluidas 20 instalaciones propias, demuestra el giro hacia el control de infraestructura en geografías donde la calidad del servicio y el acceso a la capacidad determinan la fidelización del cliente.

Los modelos de activos intensivos puros persisten en áreas de nicho, como la cadena de frío farmacéutica, donde el cumplimiento normativo y la integridad de la temperatura exigen la propiedad directa de las instalaciones. La decisión de RSA Cold Chain de financiar sus propios almacenes a temperatura bajo cero pone de relieve las barreras de entrada para nuevos competidores en verticales especializados. El equilibrio en evolución sugiere que los participantes del mercado de 3PL de los EAU continuarán alternando entre poseer y arrendar en función de la criticidad del servicio, el apetito por el riesgo y la disponibilidad de capital.

Análisis Geográfico

La incomparable densidad de infraestructura de Dubái aseguró el 66,12% de la participación del mercado de 3PL de los EAU en 2025. La expansión de cinco pistas paralelas en el Aeropuerto Internacional Al Maktoum elevará la capacidad anual de carga a 12 millones de toneladas y reforzará el papel del emirato como el principal centro de carga aérea del Golfo. Los corredores aduaneros dentro de EZDubai permiten transferencias marítimas a aéreas sin interrupciones que eluden los controles aduaneros tradicionales, reduciendo drásticamente los plazos de entrega para electrónica de alto valor y moda.

Abu Dabi está cerrando la brecha al alinear los activos logísticos con su agenda de diversificación industrial. El ICAD y el Puerto Khalifa sirven a clústeres de rápido crecimiento en manufactura avanzada, componentes de energía renovable y suministros sanitarios. El Departamento de Salud del emirato exige el transporte conforme a las Buenas Prácticas de Distribución para la carga médica sensible, creando un grupo de servicios especializados al que solo los 3PL certificados pueden acceder. Respaldados por fondos soberanos de riqueza, los actores locales están escalando instalaciones de múltiples temperaturas e invirtiendo en IA de optimización de rutas para atender tanto a los mercados domésticos como regionales.

Sharjah, Ras Al-Khaimah y Fujairah, agrupados como el Resto de los EAU, tienen previsto registrar una CAGR del 11,07% hasta 2031. Los terrenos más baratos, con alquileres hasta un 30% por debajo de Dubái, y los nuevos enlaces de autopistas como la carretera Al Mafraq-Al Ghuwaifat de 3.500 millones de USD mejoran la conectividad con el Puerto de Jebel Ali y las fronteras con Arabia Saudita. El completado Ferrocarril Etihad de 900 km integra aún más los emiratos del norte en los corredores comerciales nacionales, permitiendo a los 3PL almacenar inventario más cerca de los clientes finales sin sacrificar la velocidad de tránsito[3]Etihad Rail, "Descripción General de la Red," etihadrail.ae . Los clientes sensibles al costo en bienes de consumo de alta rotación y manufactura pesada consideran cada vez más estos emiratos como alternativas viables para centros de distribución de gran superficie.

Panorama Competitivo

El mercado de 3PL de los EAU presenta una fragmentación moderada marcada por rápidos movimientos de consolidación. La integración de 1.100 empleados y 20 instalaciones por parte de DHL Global Forwarding a través de su adquisición de Danzas reforzó sus capacidades de extremo a extremo y consolidó su posicionamiento en el modelo híbrido. El interés de ADQ en Aramex señala posibles estrategias de consolidación respaldadas por fondos soberanos que podrían reconfigurar las jerarquías competitivas.

La escala por sí sola ya no es suficiente; la tecnología y las certificaciones especializadas ahora impulsan la preferencia del cliente. Aramex registró 1.600 millones de AED (435 millones de USD) en ingresos en el tercer trimestre de 2025, con las unidades de mensajería doméstica urgente y logística compensando los volúmenes de larga distancia más débiles, subrayando el giro hacia segmentos localizados de alto servicio[4]Aramex, "Resultados del Tercer Trimestre de 2025," aramex.com . El centro de comercio electrónico de 45.000 palés de Kuehne + Nagel dentro de EZDubai ejemplifica las inversiones que combinan automatización con estatus aduanero para acortar los ciclos de pedido de los comerciantes digitales.

Los especialistas de nicho siguen siendo competitivos en áreas como la cadena de frío farmacéutica, líquidos a granel y logística inversa. La cartera de instalaciones de RSA Global, la experiencia en materiales peligrosos de Tristar y las ofertas de logística marítima de GAC ilustran cómo las capacidades especializadas pueden coexistir junto a los gigantes multinacionales. La convergencia de escala, tecnología y especialización probablemente impulsará más fusiones, empresas conjuntas y asociaciones en zonas francas durante el horizonte de planificación.

Líderes de la Industria de Logística de Terceros (3PL) de los Emiratos Árabes Unidos (EAU)

Aramex

DHL Global Forwarding

GAC

CEVA Logistics (CMA CGM)

FedEx Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Emirates SkyCargo delineó su estrategia logística para 2026 tras expandir significativamente su flota en 2025, desplegando hasta diez nuevos cargueros Boeing 777F a finales de año.

- Noviembre de 2025: AKI Logistics lanzó una nueva unidad de negocio de 3PL en los EAU desde centros principales en Dubai Industrial City y Dubai Investment Park.

- Mayo de 2025: DP World anunció una inversión de 2.500 millones de USD en 2025 para expandir su infraestructura logística a nivel mundial, incluidas mejoras en Jebel Ali y otros centros comerciales clave.

- Febrero de 2025: Kuehne + Nagel inició operaciones en un centro de distribución de comercio electrónico aduanero de 23.000 m² en EZDubai, añadiendo 45.000 posiciones de palés.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de logística de terceros de los Emiratos Árabes Unidos como todo movimiento doméstico o internacional basado en tarifas, almacenamiento y actividad de valor añadido relacionada que un expedidor externaliza a un 3PL independiente, ya sea de activos intensivos, activos reducidos o híbrido en su modelo. Los valores de las transacciones se registran en el momento en que el servicio se factura al expedidor, expresados en USD constantes de 2024.

(Exclusión del alcance: la gestión de instalaciones llave en mano, los servicios de última milla realizados por flotas cautivas internas y los mercados digitales de carga puros quedan fuera de este límite.)

Descripción General de la Segmentación

- Por Servicio

- Gestión de Transporte Doméstico

- Carretera

- Aéreo

- Más

- Gestión de Transporte Internacional

- Carretera

- Aéreo

- Marítimo

- Multimodal / Intermodal

- Almacenamiento y Distribución con Valor Añadido

- Gestión de Transporte Doméstico

- Por Industria de Usuario Final

- Automotriz

- Energía y Servicios Públicos

- Manufactura

- Ciencias de la Vida y Salud

- Tecnología y Electrónica

- Comercio Minorista y Comercio Electrónico

- Bienes de Consumo y Bienes de Consumo de Alta Rotación

- Alimentos y Bebidas

- Más

- Por Modelo Logístico

- Activos Reducidos (Basado en Gestión)

- Activos Intensivos (Flota y Almacenes Propios)

- Híbrido

- Por Emirato

- Dubái

- Abu Dabi

- Sharjah

- Resto de los EAU

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas semiestructuradas con gerentes de transitarios, operadores de almacenes en zonas francas, comerciantes de comercio electrónico y responsables de adquisiciones en Dubái, Abu Dabi y Sharjah refinaron las proporciones de combinación de servicios, la progresión de precios contractuales y la utilización de activos. Las encuestas de seguimiento con expedidores farmacéuticos y de bienes de consumo de alta rotación midieron la adopción de la cadena de frío y la intención de externalización de la última milla, añadiendo consenso de primera mano a los hallazgos de escritorio.

Investigación Documental

Los analistas de Mordor compilaron indicadores macroeconómicos y comerciales de fuentes públicas de primer nivel, como el Centro Federal de Competitividad y Estadísticas de los EAU, las tablas de TEU de Aduanas de Dubái, la serie de cambio mensual del Banco Central, los paneles de toneladas-kilómetro de carga de IATA y los índices de gestores de compras de Emirates NBD, que aclaran los impulsos de demanda en manufactura y comercio minorista. Los archivos de empresas, las presentaciones de operadores portuarios y las notas de asociaciones (FIATA, TIACA) ayudaron a comparar los contratos ganados por los 3PL y el inventario de almacenes. Las divisiones de envíos y los estados financieros de los operadores se verificaron de forma cruzada en D&B Hoovers y Volza. Las fuentes citadas aquí ilustran el espectro; muchas otras informaron la captura de datos, la validación y las verificaciones de brechas.

Dimensionamiento del Mercado y Previsiones

Una construcción descendente comienza con los volúmenes de carga de Aduanas de Dubái y los Puertos de Abu Dabi, los recuentos de paquetes de comercio electrónico y los permisos de almacenes en zonas francas, que luego se distribuyen mediante coeficientes promedio de gasto logístico de las entrevistas con expedidores. Verificaciones ascendentes selectivas, resúmenes de ingresos de 3PL muestreados y tarifas de rutas específicas, validan y ajustan los totales. Las variables clave que guían el modelo incluyen el crecimiento del rendimiento de contenedores, el volumen bruto de mercancías del comercio electrónico transfronterizo, las tarifas de transporte por carretera ajustadas al combustible, los índices de alquiler de almacenes, los incentivos regulatorios bajo la Estrategia Logística de los EAU 2030 y los calendarios de proyectos para el enlace ferroviario del Consejo de Cooperación del Golfo. Las previsiones se generan mediante regresión multivariante combinada con análisis de escenarios, con elasticidades derivadas de relaciones históricas de cinco años y el sentimiento de expertos guiando el caso base. Donde los datos de los operadores son parciales, las brechas se cubren utilizando promedios de combinación de servicios derivados de pares.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por controles de varianza y anomalías, tras los cuales un analista sénior revisa los supuestos frente a referencias externas. Actualizamos cada doce meses, con actualizaciones intermedias activadas por fluctuaciones de divisas superiores al 5%, cambios de política materiales o fusiones y adquisiciones significativas, garantizando que los clientes reciban la visión calibrada más reciente antes del lanzamiento.

Por Qué la Base de Referencia de Logística de Terceros de los EAU de Mordor Merece Confianza

Las estimaciones publicadas a menudo varían porque los editores eligen diferentes cestas de servicios, años base o supuestos de precios.

Los principales factores de brecha que observamos incluyen la inclusión de ingresos de mensajería urgente de paquetes y 4PL, la omisión del almacenamiento con valor añadido, diferentes fechas de conversión de divisas y cadencias de actualización desiguales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 5.100 millones de USD (2025) | ||

| 6.560 millones de USD (2024) | Consultora Regional A | Añade facturación de 4PL y mensajería urgente de paquetes, cierre fiscal anterior |

| 5.780 millones de USD (2024) | Revista Especializada B | Excluye ingresos de almacenamiento, se basa en comunicados de prensa |

| 7.500 millones de USD (2024) | Consultora Global C | Convierte al tipo de cambio al contado, contabiliza contratos de transitarios |

La comparación muestra cómo la amplitud del alcance, los tratamientos de precios y el momento de actualización inflan o deflactan los totales. Al anclar las estimaciones a servicios claramente definidos, volúmenes comerciales auditados y una disciplina de actualización anual, Mordor Intelligence ofrece a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que pueden rastrear hasta los impulsores específicos de los EAU.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de 3PL de los EAU en 2031?

Se proyecta que el mercado alcance los 8,82 mil millones de USD en 2031 basándose en una CAGR del 9,52%.

¿Qué segmento de servicio está creciendo más rápido en la logística de terceros de los EAU?

Se espera que el Almacenamiento y Distribución con Valor Añadido se expanda a una CAGR del 10,03% hasta 2031.

¿Qué tan grande es la participación de Dubái en la actividad nacional de 3PL?

Dubái representó el 66,12% de los envíos y los ingresos por contratos en 2025.

¿Por qué la logística sanitaria es una prioridad para los proveedores?

Los estándares regulatorios y la demanda de cadena de frío impulsan a Ciencias de la Vida y Salud a una CAGR del 12,84%, la más rápida entre los sectores de usuarios finales.

¿Qué modelo está reemplazando a las estrategias puras de activos reducidos?

Los enfoques híbridos que combinan la propiedad selectiva de instalaciones con la gestión de redes están escalando a una CAGR del 9,91%.

Última actualización de la página el: