Tamaño y participación del mercado de energía solar de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

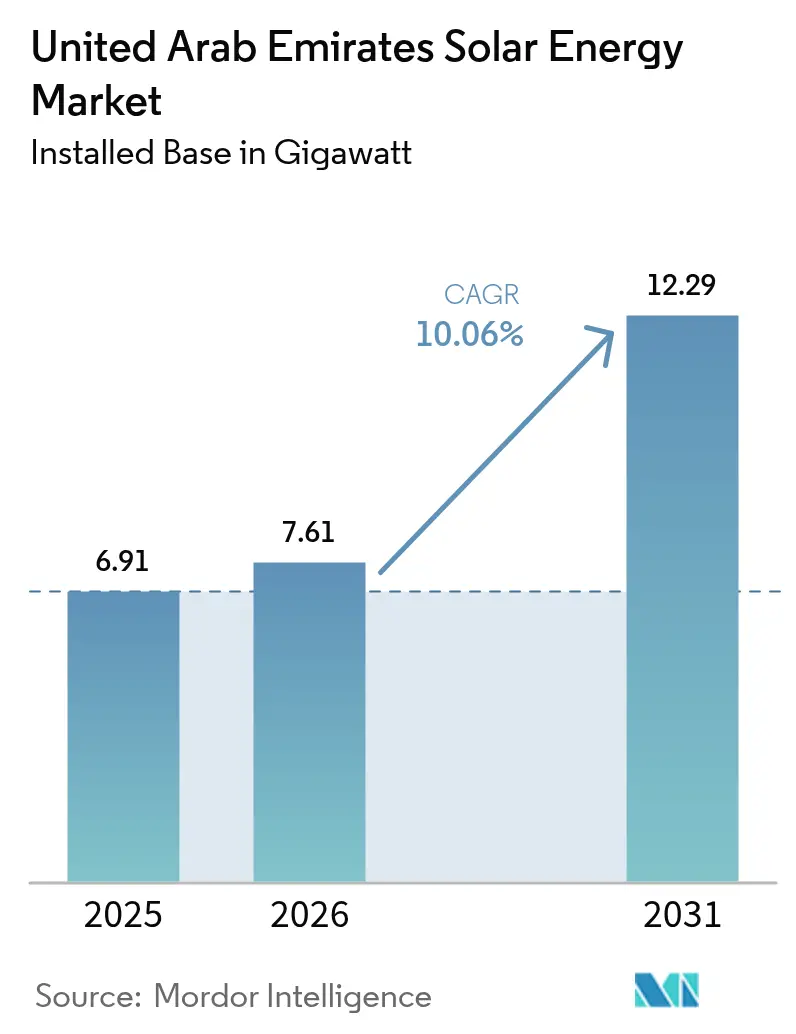

| Tamaño del mercado en el año base (2025) | 6.91 gigavatio |

| Volumen del Mercado (2026) | 7.61 gigavatio |

| Volumen del Mercado (2031) | 12.29 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de energía solar de los Emiratos Árabes Unidos en 2026 se estima en 7,61 gigavatios, creciendo desde el valor de 2025 de 6,91 gigavatios, con proyecciones para 2031 que muestran 12,29 gigavatios, creciendo a una CAGR del 10,06% durante el período 2026-2031.

La expansión está anclada en la legislación federal vinculante de descarbonización, la licitación de proyectos de producción independiente de agua y electricidad (IWPP) ultra competitiva que fija tarifas récord históricamente bajas, y una estrategia paralela para asegurar electricidad renovable destinada a exportaciones de hidrógeno verde a gran escala. Un impulso adicional proviene de la caída de los precios de módulos y baterías, el despliegue rutinario de tecnologías bifaciales y TOPCon, y un ecosistema bancario favorable que extiende préstamos a largo plazo vinculados a criterios ESG a promotores y compradores corporativos de energía. Al mismo tiempo, los proyectos de refuerzo de la red, las restricciones en el uso de agua que perjudican a la energía solar concentrada (CSP) y la competencia por arrendamiento de terrenos con megaproyectos inmobiliarios moderan la pendiente de crecimiento, pero no alteran la trayectoria ascendente. La dinámica competitiva incluye proveedores de equipos chinos que ofrecen liderazgo en costos, empresas de servicios públicos emiratíes respaldadas por el Estado que dirigen la asignación de sitios y los contratos de compra de energía, y promotores europeos que pujan agresivamente por las concesiones IWPP; todo ello estimula adiciones constantes de capacidad y cataliza oportunidades de servicios posteriores en construcción, operación y mantenimiento, e integración de almacenamiento.

Conclusiones clave del informe

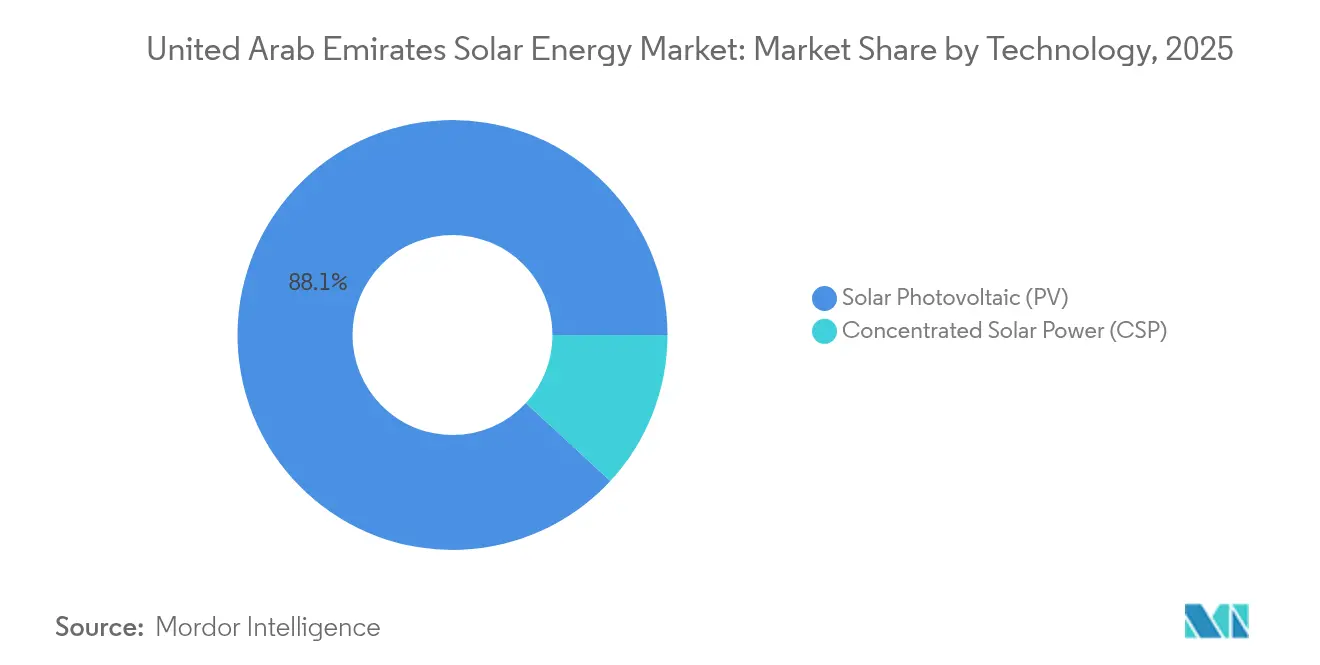

- Por tecnología, la energía solar fotovoltaica (FV) representó el 88,12% de la participación del mercado de energía solar de los EAU en 2025 y se prevé que crezca a una CAGR del 10,33% hasta 2031.

- Por tipo de red, los sistemas conectados a la red concentraron el 99,06% de la capacidad instalada en 2025, mientras que el segmento fuera de la red se proyecta que se expanda a una CAGR del 18,02% hasta 2031.

- Por usuario final, las plantas a escala de servicios públicos representaron el 74,62% de la capacidad instalada en 2025, mientras que se anticipa que las instalaciones residenciales registren una CAGR del 15,05% hasta 2031.

- Abu Dabi representó más del 60,25% de la capacidad instalada en 2025 y tiene como objetivo superar los 7,65 GW para 2031, convirtiéndose en el mayor contribuyente dentro del mercado de energía solar de los Emiratos Árabes Unidos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos gubernamentales de neutralidad de carbono y tarifas de alimentación | +2.1% | Nacional, ganancias tempranas en Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Licitación de parques a escala de servicios públicos bajo el modelo IWPP | +2.5% | Abu Dabi (EWEC), Dubái (DEWA) | Corto plazo (≤ 2 años) |

| Reducción de los costos de módulos y almacenamiento | +1.8% | Global, impacto directo en la adquisición de los EAU | Corto plazo (≤ 2 años) |

| Proyectos piloto híbridos de solar-hidrógeno | +1.2% | Zonas industriales de Abu Dabi, Ciudad Marítima de Dubái | Largo plazo (≥ 4 años) |

| Códigos obligatorios de construcción ecológica | +0.9% | Dubái, Abu Dabi, Sharjah | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía (PPA) corporativos respaldados por préstamos vinculados a criterios ESG | +0.7% | Nacional, concentrado en zonas francas de Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los mandatos gubernamentales de neutralidad de carbono y las estructuras de tarifas de alimentación aceleran la adquisición

El Decreto-Ley Federal N.º 11/2024, en vigor desde mayo de 2025, convierte los compromisos climáticos voluntarios en obligaciones vinculantes mediante un registro nacional de carbono y protocolos de MRV verificados, obligando a la industria pesada a adquirir electricidad renovable o comprar compensaciones. La licitación de la Fase 6 de DEWA en el Parque Solar Mohammed bin Rashid Al Maktoum logró una tarifa récord de USD 1,6215 centavos por kilovatio-hora en 2024, eliminando la justificación de costos para la expansión de la capacidad base de gas. Los objetivos actualizados de la Contribución Determinada a Nivel Nacional (NDC) comprometen una reducción de emisiones del 47% para 2035 y 19,8 GW de energías renovables para 2030, impulsando a las empresas de servicios públicos y corporativas hacia los acuerdos de compra de energía (PPA) solar. La Política de Energía Favorable a la Industria D33 permite a las fábricas dimensionar los sistemas de techo hasta la carga conectada total, ofrece compensación a 10,5 fils por kilovatio-hora y acorta los períodos de recuperación de la inversión a menos de cuatro años.[1]Autoridad de Electricidad y Agua de Dubái, "Documentos Oficiales de DEWA," dewa.gov.ae Estas políticas convergentes reducen el riesgo de inversión, aceleran los calendarios de adquisición e integran la energía solar en las hojas de ruta de descarbonización corporativa.

La licitación de parques a escala de servicios públicos bajo el modelo IWPP impulsa despliegues de gigavatios

El portafolio de EWEC de tres proyectos de 1,5 GW, Al Zarraf, Al Khazna y Al Ajban, bajo la estructura IWPP, asigna participación minoritaria en el capital a los consorcios ganadores mientras Abu Dabi retiene la propiedad mayoritaria, reduciendo el riesgo de financiamiento y empujando las ofertas por debajo de 2 centavos por kilovatio-hora. EWEC planea 1,4 GW de adiciones solares por año entre 2027 y 2037, permitiendo que las energías renovables suministren más de la mitad de la demanda eléctrica de Abu Dabi. Dubái refleja esta escala con una sexta fase de 1,8 GW en su parque emblemático, que servirá a 540.000 hogares y desplazará 2,36 millones de toneladas de CO₂ anualmente. El tamaño y la cadencia de estas licitaciones estandarizan los procesos de ingeniería, procura y construcción (EPC), aunque exponen el portafolio a posibles retrasos en la entrega de terrenos o en la interconexión a la red que pueden repercutir en los pronósticos de capacidad.

La reducción de los costos de módulos y almacenamiento comprime los pisos tarifarios

El costo nivelado de energía (LCOE) de la energía fotovoltaica (FV) a escala de servicios públicos cayó un 12% interanual en 2023 a medida que las fábricas chinas sobreofertaron módulos, mientras que los costos del almacenamiento en baterías cayeron un 89% entre 2010 y 2023.[2]Agencia Internacional de Energías Renovables, "Costos de generación de energía renovable 2023," irena.org El plan de USD 6.000 millones de Masdar, presentado en enero de 2025, combina 5 GW de energía fotovoltaica (FV) con más de 19 GWh de baterías para entregar 1 GW de capacidad firme en los picos nocturnos. EWEC está añadiendo 400 MW de almacenamiento de una hora para 2026, mejorando la regulación de frecuencia y el soporte de tensión. La aceleración de la deflación de costos indica que para 2027, la energía solar más almacenamiento de cuatro horas podría liquidarse por debajo de 3 centavos por kilovatio-hora, eclipsando el costo marginal de corto plazo de las plantas de punta de gas y reformulando los despachos energéticos.

Los proyectos piloto híbridos de solar-hidrógeno posicionan a los EAU como exportador de combustible verde

El electrolizador piloto de DEWA ha producido 90 toneladas de hidrógeno desde 2021, validando el acoplamiento de la electrólisis alimentada de forma intermitente con la red. Masdar vinculó un proyecto solar de 1 GW con Emirates Steel Arkan en 2024 para descarbonizar la fabricación de acero. Una asociación entre TotalEnergies y Masdar tiene como objetivo suministrar combustible de aviación sostenible al Aeropuerto Internacional de Dubái, señalando la demanda futura de moléculas verdes. La estrategia nacional tiene como objetivo 1 millón de toneladas de hidrógeno para 2030, lo que implica 10 GW de demanda adicional de energía fotovoltaica (FV) orientada principalmente a la exportación. La ejecución depende de las importaciones de electrolizadores, los contratos de compra y la infraestructura portuaria, pero sustenta una demanda duradera de expansión solar.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en la integración a la red en centros de carga desérticos | -1.3% | Sitios remotos en Abu Dabi, corredores de transmisión | Corto plazo (≤ 2 años) |

| Competencia por arrendamiento de terrenos con proyectos inmobiliarios | -0.8% | Abu Dabi costero y Dubái | Mediano plazo (2-4 años) |

| Competencia de la energía eólica del Golfo de ultra bajo costo | -0.6% | Arabia Saudita, exportaciones de Omán, sitios eólicos domésticos | Mediano plazo (2-4 años) |

| Restricciones en el uso de agua para el enfriamiento de la energía solar concentrada (CSP) | -0.4% | Sitios de energía solar concentrada (CSP) en Abu Dabi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los cuellos de botella en la integración a la red en centros de carga desérticos restringen el despacho

Los parques a escala de servicios públicos en áreas desérticas remotas superan el ritmo de desarrollo de la infraestructura de transmisión, lo que provoca curtailment al mediodía que erosiona los ingresos. Las actualizaciones de TRANSCO se extienden hasta 2027 y añadirán líneas de alta tensión y STATCOMs para estabilizar las fluctuaciones de tensión. El programa de baterías de 400 MW de EWEC, previsto para 2026, aborda los desequilibrios intradía, pero la cobertura del pico nocturno sigue dependiendo principalmente de las turbinas de gas.[3]Periódico Aletihad, "EWEC asegura cuatro nuevos sitios para energías renovables," en.aletihad.ae La ausencia de un mercado mayorista impide las señales de precios por horario de uso que podrían incentivar la demanda flexible. Las microrredes fuera de la red en sitios industriales ofrecen una solución alternativa e ilustran por qué se proyecta que el segmento fuera de la red registre una CAGR del 18,8%, aunque su contribución absoluta sigue siendo modesta.

La competencia por arrendamiento de terrenos con megaproyectos inmobiliarios se intensifica en las zonas costeras

Cuatro nuevos sitios de EWEC con una superficie total de 75 km² fueron aprobados en diciembre de 2024 tras largas negociaciones con organismos de turismo, transporte y defensa, lo que pone de manifiesto la competencia entre prioridades de uso del suelo. Dubái concentra sus proyectos en la reserva desértica de Seih Al Dahal porque los terrenos costeros alcanzan precios inmobiliarios elevados. Las evaluaciones de impacto ambiental añaden meses a los calendarios cuando se realizan cerca de hábitats protegidos. La energía fotovoltaica flotante se considera una opción, aunque hasta la fecha ningún proyecto a escala comercial ha sido sancionado en el país, a pesar de que Masdar firmó un memorando de entendimiento (MOU) para 5 GW de energía fotovoltaica flotante en Egipto en 2024.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La energía fotovoltaica (FV) extiende su dominio mientras la energía solar concentrada (CSP) se estanca por las limitaciones hídricas

La energía solar fotovoltaica (FV) concentró el 88,12% de la capacidad instalada en 2025 y se pronostica a una CAGR del 10,33% hasta 2031, a medida que los paneles bifaciales se convierten en el estándar en las licitaciones IWPP, aumentando el rendimiento energético hasta un 20% en comparación con los módulos monofaciales. El tamaño del mercado de energía solar de los EAU para la energía fotovoltaica (FV) se proyecta que supere los 10,8 GW para 2031, reforzando su primacía en el cumplimiento de las cuotas federales de energía limpia. La planta de 2 GW de Al Dhafra validó el despliegue bifacial con una tasa de rendimiento superior al 85%, fomentando la adopción de la tecnología TOPCon que reduce el LCOE del sistema gracias a una mayor eficiencia. El mercado de energía solar de los EAU se beneficia de las normas GSO IEC 61215 que reducen las tasas de fallo en condiciones de calor extremo y humedad. La energía solar concentrada (CSP) permanece por debajo del 11,88% de la capacidad porque el agua de enfriamiento es escasa y el costo de capital es elevado. Noor Energy 1 demuestra que la energía solar concentrada (CSP) puede entregar energía después del atardecer mediante almacenamiento en sales fundidas de 15 horas, sin embargo, no surgieron nuevas licitaciones de energía solar concentrada (CSP) después de 2024, lo que señala la preferencia de los inversores por la combinación de energía fotovoltaica (FV) más baterías.

El ciclo de construcción más largo de la energía solar concentrada (CSP) y sus mayores índices de apalancamiento complican el financiamiento en un entorno tarifario donde las ofertas de energía fotovoltaica (FV) siguen cayendo. Las restricciones en el uso de agua se endurecen aún más bajo las políticas nacionales de conservación y empujan a los promotores hacia el enfriamiento en seco, lo que erosiona la eficiencia térmica. La compresión de los costos de almacenamiento fortalece el argumento económico para los sistemas híbridos de energía fotovoltaica (FV), desplazando a la energía solar concentrada (CSP) de los calendarios de adquisición futuros y consolidando el mercado de energía solar de los EAU en torno a las tecnologías de silicio cristalino.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de red: Las soluciones fuera de la red escalan desde una base pequeña a medida que la transmisión se rezaga

Los sistemas conectados a la red concentraron el 99,06% de la capacidad en 2025, lo que refleja una cobertura de transmisión integral en los corredores urbanos. El tamaño del mercado de energía solar de los EAU para activos conectados a la red está previsto que supere los 12,15 GW para 2031, anclado por los megaproyectos IWPP que alimentan directamente las redes de TRANSCO y DEWA. Sin embargo, las microrredes fuera de la red están creciendo a una CAGR del 18,02%, impulsadas por sitios industriales, comunidades insulares y puestos de defensa que enfrentan largas colas de conexión a la red. El programa de estaciones de servicio de ADNOC Distribution muestra la economía del desplazamiento del diésel, con las estaciones de Dubái generando 6.300 MWh y reduciendo 2.900 toneladas de CO₂ a finales de 2024.

Ignite Energy Access eligió Abu Dabi como sede global en marzo de 2025, señalando el apoyo político para exportar soluciones fuera de la red a África y el sur de Asia. El crecimiento doméstico sigue siendo un nicho porque las tarifas de la red son bajas y el acceso es generalizado. No obstante, las microrredes proporcionan una cobertura frente al riesgo de curtailment y reducen el consumo de diésel donde los costos de conexión son prohibitivos, enriqueciendo la propuesta de valor dentro del mercado de energía solar de los EAU en su conjunto.

Por usuario final: La escala de servicios públicos mantiene el liderazgo mientras el sector residencial y el comercial e industrial se aceleran

Las plantas a escala de servicios públicos constituyeron el 74,62% de la capacidad instalada en 2025, respaldadas por proyectos IWPP de clase 2 GW. Se prevé que la participación del mercado de energía solar de los EAU para la escala de servicios públicos se mantenga por encima del 70% hasta 2031, a pesar del crecimiento porcentual más rápido en instalaciones de techo, gracias al enorme tamaño de los nuevos parques de Abu Dabi y Dubái. Se prevé que la adopción residencial se expanda a una CAGR del 15,05%, impulsada por la medición neta de Shams Dubái que exime el 10% de las tarifas de conexión y ofrece financiamiento sin intereses. Sin embargo, el crecimiento está limitado a los propietarios de villas, ya que las reglas de estratos impiden a los residentes de apartamentos aprovechar las azoteas compartidas.

Las instalaciones comerciales e industriales en azoteas reciben un fuerte impulso de la política D33, que reduce los cargos de conexión en un 25% y permite la exportación a 10,5 fils por kilovatio-hora. TotalEnergies instaló un sistema de 7 MWp para DHL que genera 10 GWh al año y recupera la inversión en menos de cuatro años. El programa de CleanMax respaldado por HSBC demuestra que los banqueros perciben un bajo riesgo de impago en los acuerdos de compra de energía (PPA) del sector comercial e industrial (C&I), lo que desbloquea estructuras sin recurso que aceleran las instalaciones. Los factores de carga en azotea, el sombreado y las limitaciones estructurales siguen siendo restricciones físicas, pero la demanda del sector comercial e industrial (C&I) es ahora un segmento definido y financiable dentro del mercado de energía solar de los EAU.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Abu Dabi lideró la capacidad instalada en 2025 gracias a la planta Al Dhafra de 2 GW de EWEC y los tres proyectos de 1,5 GW en cartera. El emirato tiene como objetivo una capacidad solar acumulada superior a 7,65 GW para 2031 y complementa esta expansión con 400 MW de almacenamiento en baterías para suavizar la intermitencia. La fórmula IWPP de EWEC atrae a consorcios que combinan capital respaldado por el Estado con tecnología extranjera, manteniendo las tarifas por debajo de 1,7 centavos por kilovatio-hora y reforzando el liderazgo en costos de Abu Dabi dentro del mercado de energía solar de los EAU. El programa híbrido de USD 6.000 millones de Masdar, anunciado en 2025, subraya el papel del emirato como hub de energía renovable despachable y enmarca su plan de abastecer a 700.000 hogares con electricidad limpia las 24 horas del día.

Dubái le sigue con el Parque Solar Mohammed bin Rashid Al Maktoum, que tiene como objetivo 5,25 GW para 2031, incluyendo una sexta fase de 1,8 GW cuya finalización está prevista para 2027. La medición neta de Shams Dubái registró 200 MW de sistemas de techo a finales de 2023, y la política D33 hace que la energía solar del sector comercial e industrial (C&I) sea competitiva en costos para fabricantes y centros de datos. El proyecto de techo de 39 MW del Aeropuerto de Dubái demuestra la escala del sector comercial e industrial (C&I) y satisfará el 6,5% de la demanda del aeropuerto principal mientras compensa 23.000 toneladas de CO₂ anualmente.

Sharjah y los Emiratos del Norte aportan volúmenes menores pero demuestran diversificación. Emerge entregó la planta de 60 MW de Sajaa en Sharjah, el primer activo solar a escala de servicios públicos en ese emirato. La generación distribuida para edificios gubernamentales y pymes está en expansión, pero la fragmentación en los permisos ralentiza el despliegue en azoteas en comparación con Abu Dabi y Dubái. Se espera que los mandatos federales de descarbonización armonicen las normativas, lo que debería incrementar la participación de los Emiratos del Norte en el mercado de energía solar de los EAU durante el período de pronóstico.

Panorama competitivo

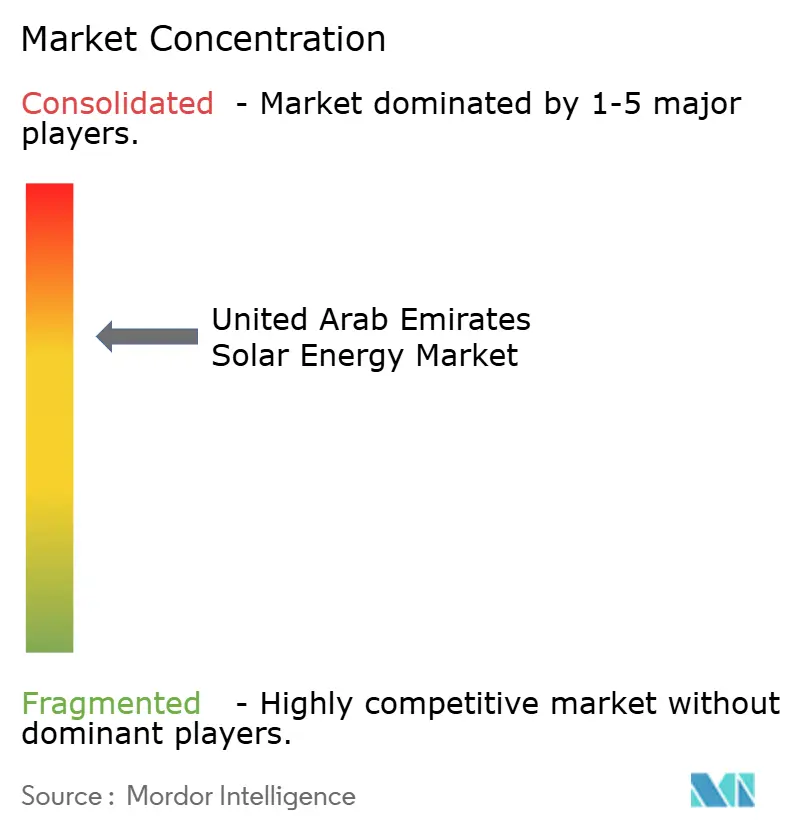

El mercado de energía solar de los EAU está moderadamente concentrado. Las entidades vinculadas al Estado, Masdar, DEWA, TAQA y EWEC, conservan el control sobre la asignación de sitios, el acceso a la red y los contratos de compra de energía, garantizando una expansión ordenada y la disciplina tarifaria. Los fabricantes chinos JinkoSolar, Canadian Solar, LONGi y Trina Solar aseguran grandes pedidos de módulos gracias al liderazgo en costos, especialmente en las categorías bifacial y TOPCon. Los promotores europeos como EDF Renewables, Engie y TotalEnergies se asocian con actores regionales como ACWA Power para competir por participaciones IWPP, centrándose en la estructuración de deuda y la eficiencia de los contratos EPC para presentar ofertas por debajo de los consorcios competidores.

La reestructuración corporativa de Masdar en 2022 agrupó activos de Mubadala, TAQA y ADNOC, creando un campeón renovable verticalmente integrado con un objetivo de 100 GW para 2030 y un plan paralelo para producir 1 millón de toneladas de hidrógeno.[5]Utilities Middle East, "Titanes solares: las empresas que impulsan un futuro renovable," utilities-me.com Los proveedores de inversores Huawei Digital Power y Sungrow se diferencian a través de una mayor eficiencia de conversión y controles de almacenamiento integrados, con Sungrow presentando su SG150CX de eficiencia del 98,8% en WFES 2025. Los productores independientes de energía como CleanMax, Enerwhere y Yellow Door Energy se posicionan en el espacio de los acuerdos de compra de energía (PPA) en azoteas, combinando operación y mantenimiento (O&M) y financiamiento para atender a corporaciones que prefieren soluciones fuera de balance.

Las oportunidades en espacios no explotados incluyen la energía fotovoltaica flotante, la agrivoltaica y la energía solar cautiva para clústeres industriales en zonas francas, ninguna de las cuales ha alcanzado escala comercial en el ámbito doméstico. Los promotores exploran estos nichos en ferias comerciales como Intersolar Middle East, pero esperan regulaciones favorables de suelo o agua para desbloquear proyectos piloto financiables.

Líderes de la industria de energía solar de los Emiratos Árabes Unidos

Masdar (Abu Dhabi Future Energy Company)

Sunergy Solar

MAYSUN SOLAR FZCO

ACWA Power

CleanMax Mena FZCO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Ignite Energy Access estableció su sede global en Abu Dabi, comprometiéndose con las exportaciones de energía solar fuera de la red y más de 200 empleos de alta cualificación.

- Enero de 2025: Masdar anunció un programa de USD 6.000 millones que integra 5 GW de energía fotovoltaica (FV) con 19 GWh de almacenamiento para suministrar 1 GW de electricidad limpia en carga base.

- Enero de 2025: Sungrow presentó el inversor SG150CX de eficiencia del 98,8% en WFES 2025, con protección avanzada contra fallas de arco y controles integrados de batería.

- Enero de 2025: CleanMax obtuvo financiamiento de AED 99 millones de HSBC para 92 activos solares en sitio en los EAU.

- Diciembre de 2024: EWEC obtuvo la aprobación para cuatro nuevos sitios solares con una superficie total de 75 km² para albergar 4,5 GW de capacidad adicional para 2030.

Alcance del informe del mercado de energía solar de los Emiratos Árabes Unidos

La energía solar es el calor y la luz radiante del Sol que pueden aprovecharse con tecnologías como la energía solar (utilizada para generar electricidad) y la energía solar térmica (utilizada para aplicaciones como el calentamiento de agua).

El mercado de energía solar de los Emiratos Árabes Unidos está segmentado por tecnología, tipo de red y usuario final. Por tecnología, el mercado está segmentado en energía solar fotovoltaica (FV) y energía solar concentrada (CSP). Por tipo de red, el mercado está segmentado en conectado a la red y fuera de la red. Por usuario final, el mercado está segmentado en escala de servicios públicos, comercial, industrial y residencial. El informe también cubre el tamaño del mercado y los pronósticos para los Emiratos Árabes Unidos.

Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de la capacidad instalada (GW).

| Energía solar fotovoltaica (FV) |

| Energía solar concentrada (CSP) |

| Conectada a la red |

| Fuera de la red |

| A escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, microinversores) |

| Sistemas de montaje y seguimiento |

| Balance del sistema y equipos eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Energía solar fotovoltaica (FV) |

| Energía solar concentrada (CSP) | |

| Por tipo de red | Conectada a la red |

| Fuera de la red | |

| Por usuario final | A escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, microinversores) | |

| Sistemas de montaje y seguimiento | |

| Balance del sistema y equipos eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de energía solar de los EAU en 2026?

La capacidad instalada total asciende a 7,61 GW en 2026 y se prevé que alcance los 12,29 GW para 2031.

¿Qué tecnología lidera las instalaciones actuales?

La energía solar fotovoltaica (FV) representa el 88,12% de la capacidad gracias a las mejoras de eficiencia de los módulos bifaciales y la tecnología TOPCon.

¿Qué política impulsa la adquisición corporativa?

El Decreto-Ley Federal N.º 11/2024 exige reducciones de emisiones verificadas y se complementa con la medición neta de DEWA y el transporte virtual para fomentar los acuerdos de compra de energía (PPA).

¿Dónde se ubican los mayores proyectos nuevos?

Abu Dabi alberga tres proyectos IWPP de 1,5 GW y Dubái está añadiendo 1,8 GW en la Fase 6 de su parque solar emblemático.

¿A qué ritmo se están expandiendo los sistemas fuera de la red?

Las microrredes fuera de la red están proyectadas para crecer a una CAGR del 18,02% hasta 2031, aunque desde una base pequeña centrada en sitios industriales e insulares.

¿Qué empresas dominan el suministro de módulos?

JinkoSolar, Canadian Solar, LONGi y Trina Solar lideran los envíos, beneficiándose de la escala y el liderazgo en costos.

Última actualización de la página el: