Tamaño y participación del mercado de energías renovables de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

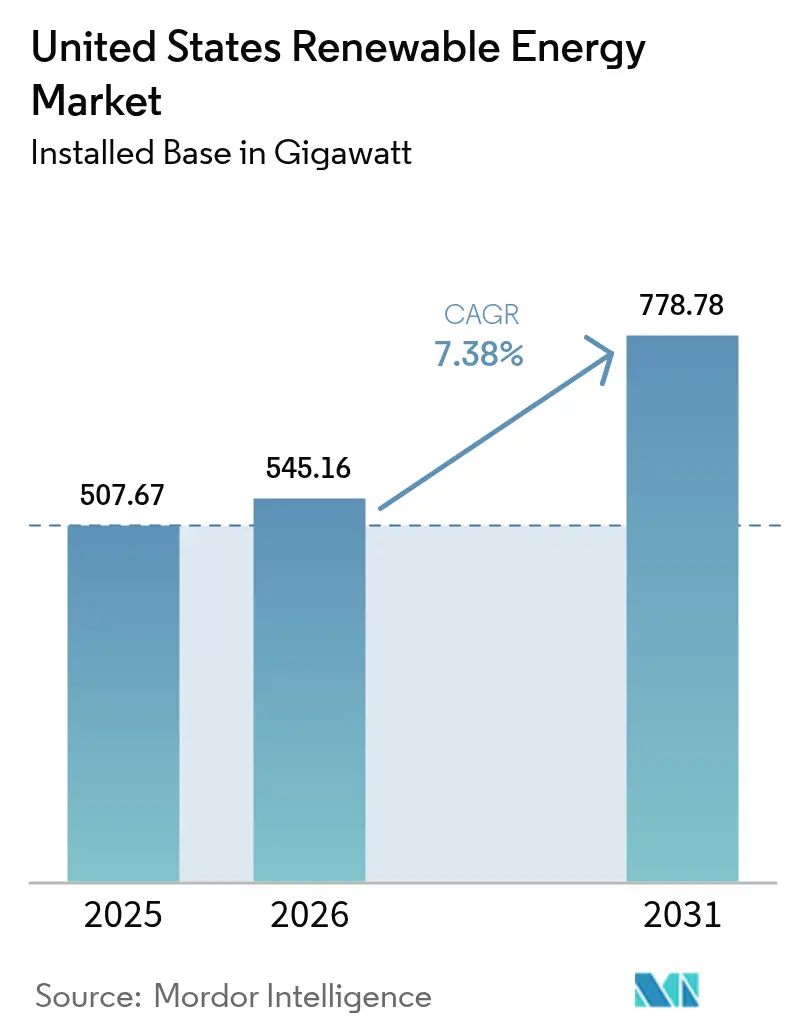

| Tamaño del mercado en el año base (2025) | 507.67 gigavatio |

| Volumen del Mercado (2026) | 545.16 gigavatio |

| Volumen del Mercado (2031) | 778.78 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 7.38% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de los Estados Unidos por Mordor Intelligence

El mercado de energías renovables de los Estados Unidos fue valorado en 507,67 gigavatios en 2025 y se estima que crecerá desde 545,16 gigavatios en 2026 hasta alcanzar los 778,78 gigavatios en 2031, a una CAGR del 7,38% durante el período de pronóstico (2026-2031).

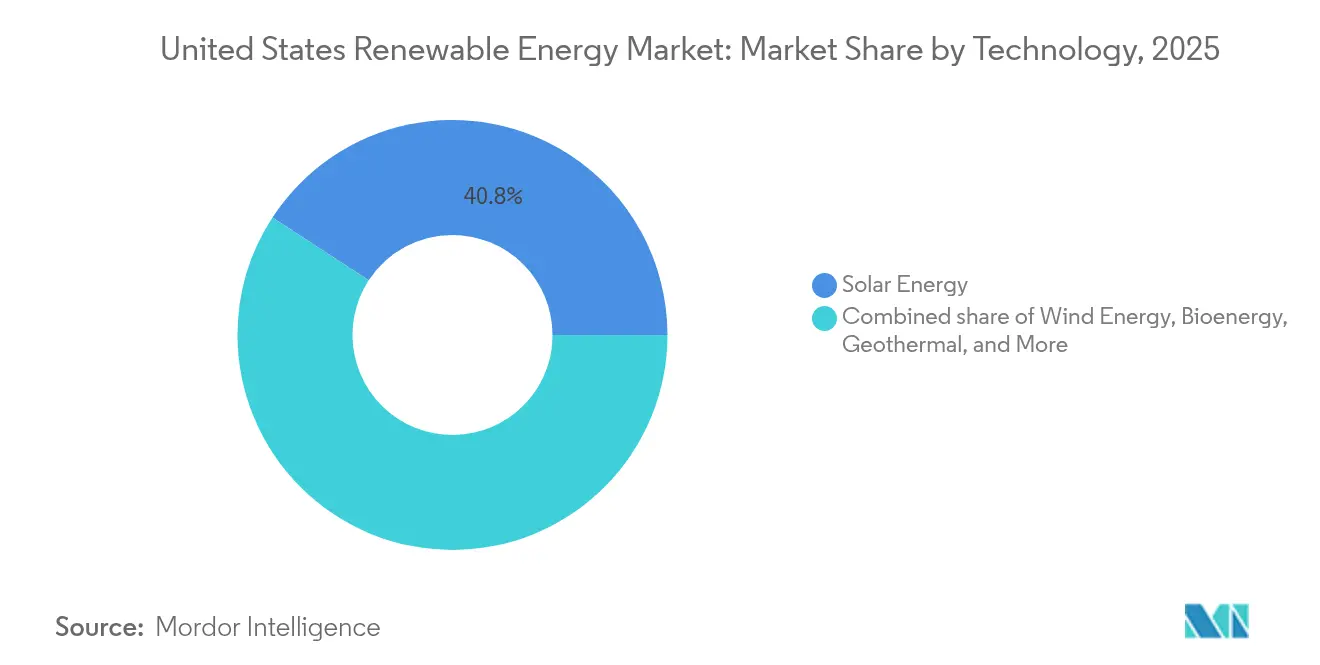

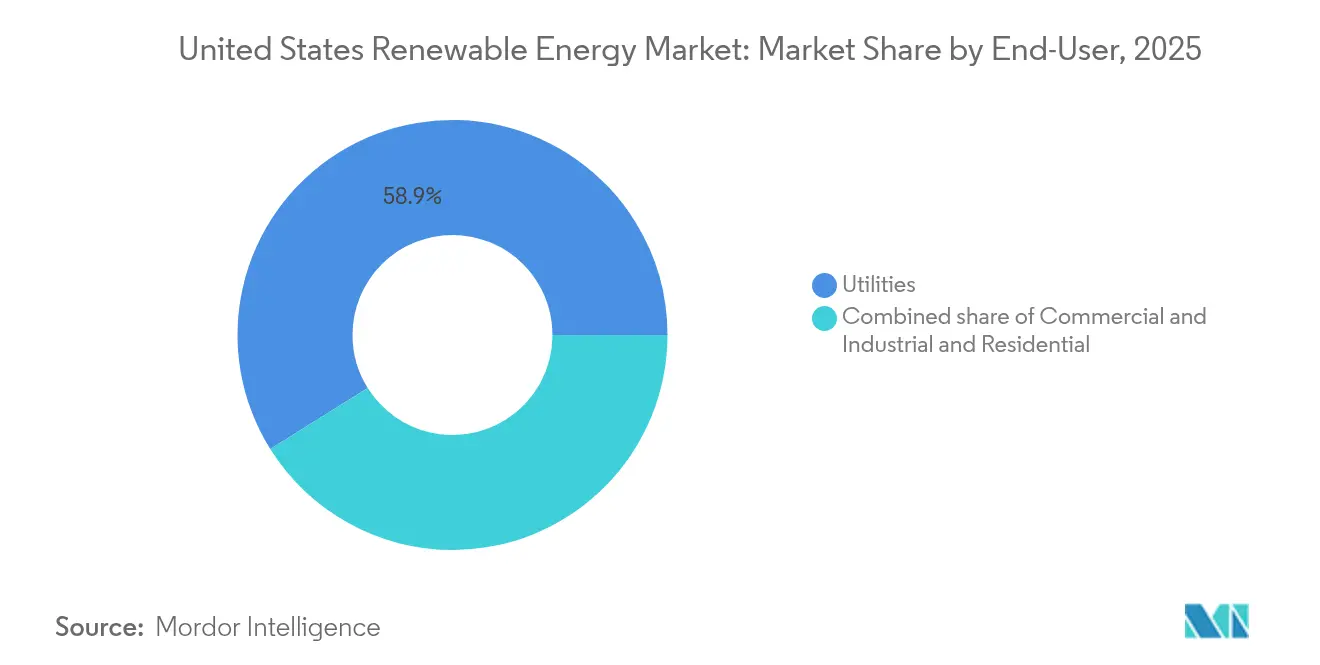

Los incentivos federales contemplados en la Ley de Reducción de la Inflación, la fuerte caída de costos en equipos fotovoltaicos solares y eólicos, y los compromisos corporativos récord de electricidad limpia impulsan un ciclo de inversión que ya no depende exclusivamente de los subsidios. Las reformas en la transmisión, las estructuras de proyectos combinados de almacenamiento y energías renovables, y la expansión de la fabricación nacional fortalecen aún más la economía del mercado de energías renovables de los EE. UU. La energía solar lidera con una participación tecnológica del 41,2%, mientras que la energía eólica sigue siendo un recurso fundamental y las soluciones de almacenamiento aceleran la flexibilidad de la red eléctrica. Las empresas de servicios públicos aún dominan la capacidad instalada, aunque los recursos distribuidos en hogares y empresas crecen rápidamente, transformando los modelos de ingresos e impulsando la innovación en servicios en todo el mercado de energías renovables de los EE. UU.

Conclusiones clave del informe

- Por tecnología, la energía solar representó el 40,80% de la participación del mercado de energías renovables de los EE. UU. en 2025 y se proyecta que crecerá a una CAGR del 12,05% hasta 2031.

- Por usuario final, las empresas de servicios públicos mantuvieron una participación del 58,90% en los ingresos del tamaño del mercado de energías renovables de los EE. UU. en 2025, mientras que se espera que el segmento residencial avance a una CAGR del 13,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energías renovables de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prórroga de los créditos fiscales federales para inversión y producción | +1.20% | Nacional, con beneficios concentrados en los estados con mayor irradiación solar | Mediano plazo (2-4 años) |

| Rápida caída en el costo nivelado de energía solar fotovoltaica y eólica | +1.60% | Nacional, con variaciones regionales según la calidad del recurso | Largo plazo (≥ 4 años) |

| Objetivos de adquisición corporativa de neutralidad de carbono y RE100 | +1.40% | Nacional, concentrado en las regiones donde se ubican las sedes corporativas | Mediano plazo (2-4 años) |

| Auge manufacturero vinculado a la Ley de Reducción de la Inflación | +0.90% | Regional, enfocado en los estados con centros de fabricación | Largo plazo (≥ 4 años) |

| Tecnologías de mejora de la red eléctrica que permiten una mayor penetración de energías renovables | +0.80% | Nacional, con prioridad en los estados con alta penetración de energías renovables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prórroga de los créditos fiscales federales para inversión y producción

La certidumbre a largo plazo hasta 2032 para el crédito fiscal para inversión del 30% en energía solar y el crédito fiscal para producción de USD 26 por MWh para energía eólica mantiene al mercado de energías renovables de los EE. UU. en un cronograma de construcción estable, evitando el histórico patrón de auge y caída.(1)Departamento de Energía de EE.UU., "Inflation Reduction Act 2022 Resources for Solar", energy.gov Los bonos por contenido nacional elevan los créditos efectivos en 10 puntos porcentuales y ya han impulsado un incremento del 40% en la producción de paneles solares en los EE. UU. durante 2024. Los créditos manufactureros escalonados, valorados en hasta USD 0,07 por vatio para celdas solares, mejoran aún más la economía de los proyectos y anclan nuevas fábricas en estados industriales tradicionales, ampliando los beneficios de la base tributaria del mercado de energías renovables de los EE. UU.

Rápida caída en el costo nivelado de energía solar fotovoltaica y eólica

La energía solar a escala de servicios públicos alcanzó USD 0,048 por kWh y la energía eólica terrestre USD 0,033 por kWh en 2024, ambas por debajo del precio del gas de ciclo combinado sin subsidios.(2)Laboratorio Nacional de Energías Renovables, "2024 Annual Technology Baseline", nrel.gov Las turbinas de mayor tamaño, las arquitecturas de celdas de alta densidad y la optimización de la cadena de suministro comprimen los costos de capital, mientras que los sistemas de almacenamiento de energía adjuntos convierten la producción variable en energía despachable. Los compradores corporativos consideran estos precios decrecientes como una cobertura frente a la volatilidad de los combustibles fósiles, añadiendo impulso a la cartera de proyectos del mercado de energías renovables de los EE. UU. y creando flujos de ingresos predecibles para los inversores.

Objetivos de adquisición corporativa de neutralidad de carbono y RE100

Los contratos corporativos sumaron 23,7 GW en 2024, ya que más de 400 empresas adoptaron compromisos de neutralidad de carbono o RE100. Las empresas tecnológicas, Amazon, Meta y Google, firmaron acuerdos por más de 8 GW, siendo pioneras en modelos de suministro libre de carbono las 24 horas del día, los 7 días de la semana. Los acuerdos de compra de energía virtuales ahora dominan las estructuras de transacciones, lo que permite a los compradores adquirir nueva capacidad en cualquier punto de la red y ampliar la diversidad de la cartera de clientes del mercado de energías renovables de los EE. UU.

Auge manufacturero vinculado a la Ley de Reducción de la Inflación

Desde 2022, las inversiones anunciadas en fábricas de energía limpia han superado los USD 110.000 millones, duplicando la capacidad nacional de paneles solares a 15 GW y añadiendo cinco plantas de ensamblaje de góndolas para tecnología eólica.(3)Asociación de Industrias de Energía Solar, "Solar Industry Research Data", seia.org Los anuncios de gigafábricas de baterías con una capacidad de 1.000 GWh por año refuerzan los requisitos de contenido local y acortan las cadenas de suministro. Estos proyectos de capital intensivo amplían la reserva de mano de obra calificada y reducen la dependencia de las importaciones, reforzando así la estabilidad de precios en todo el mercado de energías renovables de los EE. UU.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en la transmisión y colas de interconexión | -0.60% | Nacional, concentrado en regiones con abundantes recursos renovables | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas para turbinas y paneles | -0.50% | Nacional, con riesgos de concentración en la cadena de suministro | Mediano plazo (2-4 años) |

| Oposición comunitaria a proyectos a escala de servicios públicos | -0.30% | Regional, enfocado en zonas de desarrollo rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la transmisión y colas de interconexión

El retraso en las solicitudes de interconexión alcanzó los 2,6 TW en 2024, cuadruplicando los niveles de 2020 y retrasando los proyectos entre 4 y 5 años. Aunque la Orden 2023 de la FERC impone reglas de estudio por grupos y filtros de preparación comercial, la mayoría de las solicitudes pendientes aún enfrentan mejoras de red valoradas en más de USD 1 millón por MW. Las Grandes Llanuras, ricas en recursos eólicos, ven frenado su desarrollo sin corredores hacia los centros de carga, lo que resulta en adiciones a corto plazo reducidas en el mercado de energías renovables de los EE. UU.

Volatilidad en los precios de las materias primas para turbinas y paneles

Las fluctuaciones en el precio del polisilicio de hasta el 300% entre 2020 y 2024, junto con variaciones en los costos del acero de entre el 15% y el 25%, aumentan la incertidumbre en el financiamiento. La concentración en la cadena de suministro plantea riesgos geopolíticos, mientras que los repuntes en los precios del cobre y los metales de tierras raras afectan a las cimentaciones de la energía eólica marina y a los generadores de imanes permanentes. Las normas de contenido nacional mitigan la exposición, pero el mercado de energías renovables de los EE. UU. anticipa al menos tres años más antes de que un suministro completamente localizado satisfaga la demanda en volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: El dominio de la energía solar acelera la integración a la red eléctrica

La tecnología solar representó el 40,80% de la participación del mercado de energías renovables de los EE. UU. en 2025 y se proyecta que crecerá a la tasa más rápida, con una CAGR del 12,05%, hasta 2031. Su combinación con baterías significa que el 85% de las nuevas instalaciones solares a escala de servicios públicos incluyen almacenamiento, convirtiendo la generación de mediodía en capacidad de pico y aumentando la certeza de los ingresos. La agrivoltaica combina la producción agrícola y la energía fotovoltaica, aliviando las restricciones de uso del suelo al tiempo que mejora la economía de los agricultores. La energía eólica sigue siendo un pilar en muchas carteras y se beneficia de torres más altas y rotores de mayor diámetro que amplían el terreno viable. La energía eólica marina gana impulso a través de subastas de concesiones federales y solicitudes estatales que suman 15 GW. La energía hidroeléctrica y la geotérmica ofrecen capacidad confiable, aunque las limitaciones de recursos y los mayores costos iniciales frenan su avance relativo. Las decisiones sobre la combinación tecnológica ahora reflejan el valor de los servicios a la red eléctrica, además del precio por kilovatio-hora, lo que transforma la lógica de inversión dentro del mercado de energías renovables de los EE. UU.

Se espera que el tamaño del mercado de energías renovables de los EE. UU. para la energía solar únicamente alcance los 326,4 GW en 2031, mientras que se proyecta que la energía eólica terrestre se expanda a 253,1 GW en medio de mejoras regionales en la transmisión. Los recursos emergentes, como los sistemas geotérmicos mejorados y la energía marina, presentan líneas de base modestas, pero los proyectos piloto evidencian su escalabilidad una vez que los costos se optimizan. En conjunto, la diversificación tecnológica amortigua las fluctuaciones de producción relacionadas con el clima y refuerza la fiabilidad a medida que la penetración supera el 50% en los estados líderes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: El segmento residencial transforma el modelo tradicional de las empresas de servicios públicos

Las empresas de servicios públicos aún representan el 58,90% de la capacidad instalada en 2025, aunque se proyecta que el segmento residencial crezca a una CAGR del 13,95% hasta 2031, marcando el ascenso más rápido dentro del mercado de energías renovables de los EE. UU. Los techos residenciales incorporan cada vez más baterías; el 40% de las instalaciones de 2024 lo hizo, permitiendo a los propietarios desplazar el consumo y prestar servicios a la red eléctrica. La energía solar comunitaria amplía el acceso para arrendatarios y propiedades no aptas para paneles solares tradicionales, añadiendo 4 GW de suscripciones solo en 2024. Estas tendencias reducen la carga de las empresas de servicios públicos, lo que impulsa el rediseño de tarifas y los programas de flexibilidad de la demanda.

Los compradores del sector comercial e industrial suscriben contratos a largo plazo que fijan los costos de energía y cubren la exposición al carbono, aportando colectivamente estabilidad al tamaño del mercado de energías renovables de los EE. UU. Los sistemas instalados detrás del medidor reducen los cargos por demanda en horas pico, mientras que las instalaciones de microrred mejoran la resiliencia energética. Las empresas de servicios públicos mantienen una ventaja en la economía de la contratación a gran escala, pero deben adaptarse a la orquestación de activos distribuidos y a modelos regulatorios basados en el desempeño que recompensan la eficiencia a nivel del sistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

El desempeño regional pone de manifiesto la diversidad de recursos en el mercado de energías renovables de los EE. UU. Texas lidera con más de 40 GW de capacidad combinada eólica y solar, respaldada por los precios competitivos del mercado ERCOT y la abundancia de terreno. Los excedentes de generación atraen proyectos piloto de hidrógeno que buscan convertir la energía excedente en combustible almacenado. California genera el 33% de su electricidad a partir de fuentes renovables y ha instalado 5 GW de almacenamiento a escala de servicios públicos, demostrando la viabilidad de este enfoque con alta penetración renovable. Su experiencia moldea los estándares de planificación de la red eléctrica a nivel nacional, mientras otros estados se apresuran a alcanzar objetivos similares.

El sureste registra avances rápidos a medida que convergen la adquisición corporativa y la economía de la energía solar. Las empresas de servicios públicos de Florida solicitaron 6 GW de nueva energía solar en 2024, y las normas favorables de interconexión de Carolina del Norte impulsaron 1,2 GW de proyectos instalados en las instalaciones de los clientes. En las Grandes Llanuras, los estados ricos en recursos como Kansas y Oklahoma esperan corredores de transmisión para exportar energía hacia el este, mientras que las tecnologías de mejora de la red eléctrica ofrecen alivio temporal. Las subvenciones federales de infraestructura financian propuestas de líneas entre varios estados destinadas a desbloquear 30 GW de energía eólica latente para 2030.

La energía eólica marina se concentra en el noreste y en la zona atlántica central, donde coinciden las áreas de concesión y los centros de carga. La Oficina de Gestión de Energía Oceánica autorizó el primer proyecto comercial, el South Fork Wind de 132 MW, en 2024, estableciendo pruebas operativas de concepto. Las licitaciones ordenadas por los estados superan los 25 GW hasta 2035, pero la madurez de la cadena de suministro y la comunicación con las comunidades determinarán el ritmo de desarrollo. En otras regiones, la costa del Pacífico estudia conjuntos de turbinas flotantes que aprovechan los vientos en aguas profundas, añadiendo otra frontera de crecimiento para el mercado de energías renovables de los EE. UU.

Panorama competitivo

El mercado de energías renovables de los EE. UU. muestra una concentración moderada, ya que las empresas de servicios públicos, los desarrolladores y los fabricantes combinan roles para capturar márgenes en distintas capas. NextEra Energy lidera la propiedad de capacidad y aprovecha sus subsidiarias reguladas para obtener flujos de caja estables, mientras despliega activos comerciales para capturar valor adicional. Invenergy, Pattern Energy y Clearway Energy Group se especializan en la originación de proyectos y contratos a largo plazo con compradores corporativos, demostrando agilidad de cartera. Los fabricantes de equipos, como First Solar, se expanden hacia el desarrollo de proyectos para asegurar la demanda de paneles, y las plataformas de datos de inversores de Enphase Energy incursionan en el mercado de agregación de activos distribuidos.

La densidad de alianzas crece, especialmente en el sector marino. Ørsted colabora con el fabricante de turbinas GE Vernova y la empresa de instalación DEME para gestionar el riesgo de construcción. Las empresas conjuntas agilizan el financiamiento de proyectos de varios miles de millones de dólares y resuelven los cuellos de botella en el suministro. Los integradores de almacenamiento compiten ahora por licitaciones híbridas, y los proveedores de software ofrecen la optimización del despacho como diferenciador competitivo en el mercado de energías renovables de los EE. UU.

Las fusiones y adquisiciones siguen siendo activas. Brookfield Renewable adquirió 500 MW de activos solares en operación de Trina Solar, y General Electric adquirió las palas LM Wind Power, reforzando el suministro nacional. Las mejoras en las calificaciones crediticias para empresas exclusivamente dedicadas a las energías renovables, como el salto de Pattern Energy a grado de inversión en 2024, reducen los costos de financiamiento y amplían los fondos de capital institucional. Los actores capaces de prestar servicios a la red eléctrica, navegar por las reformas de la FERC y alinearse con los estándares estatales de energía limpia obtienen una ventaja duradera.

Líderes de la industria de energías renovables de los Estados Unidos

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy S.A.

First Solar Inc.

Sunrun Inc.

General Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: NextEra Energy anunció una inversión de USD 3.200 millones en 2,8 GW de proyectos de energía solar y almacenamiento en baterías en Florida y Texas, lo que representa la mayor incorporación de capacidad en un solo año de la empresa y demuestra capacidades integradas de desarrollo a escala de servicios públicos.

- Diciembre de 2024: Ørsted completó el proyecto South Fork Wind de 132 MW frente a Long Island, marcando la primera instalación de energía eólica marina a escala comercial en aguas federales de los EE. UU. y estableciendo un precedente operativo para futuros desarrollos en la costa este.

- Noviembre de 2024: First Solar obtuvo USD 2.800 millones en créditos fiscales para fabricación destinados a la expansión de su planta en Ohio, lo que incrementará la capacidad nacional de producción de paneles solares de película delgada en 3,3 GW anuales y reducirá la dependencia de las importaciones.

- Octubre de 2024: Invenergy y Microsoft firmaron un acuerdo de compra de energía a 15 años por 815 MW de energías renovables en múltiples proyectos, representando el mayor contrato individual de adquisición de energía renovable corporativa y estableciendo un precedente para la coincidencia de energía libre de carbono las 24 horas del día, los 7 días de la semana.

- Agosto de 2024: Dominion Energy recibió la aprobación regulatoria para el proyecto de energía eólica marina Coastal Virginia Offshore Wind de 2,6 GW, el mayor desarrollo de energía eólica marina en aguas de los EE. UU., con un compromiso de inversión de USD 9.800 millones y un objetivo de operación comercial en 2026.

Alcance del informe del mercado de energías renovables de los Estados Unidos

La energía renovable se refiere a la energía derivada de fuentes que se renuevan de forma natural, son prácticamente inagotables y tienen un impacto ambiental mínimo. A diferencia de los combustibles fósiles finitos, que contribuyen al cambio climático y la contaminación, las fuentes de energía renovable pueden aprovecharse de manera sostenible para satisfacer las necesidades energéticas del mundo.

El mercado de energías renovables de los EE. UU. está segmentado por fuente. Por fuente, el mercado está segmentado en energía eólica, energía solar, energía hidroeléctrica, bioenergía y otras fuentes.

Para cada segmento, el dimensionamiento del mercado y los pronósticos se han elaborado con base en la capacidad instalada (GW).

| Energía solar (fotovoltaica y solar de concentración) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande y de bombeo) |

| Bioenergía |

| Geotérmica |

| Energía oceánica (mareal y undimotriz) |

| Empresas de servicios públicos |

| Sector comercial e industrial |

| Sector residencial |

| Por tecnología | Energía solar (fotovoltaica y solar de concentración) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande y de bombeo) | |

| Bioenergía | |

| Geotérmica | |

| Energía oceánica (mareal y undimotriz) | |

| Por usuario final | Empresas de servicios públicos |

| Sector comercial e industrial | |

| Sector residencial |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de energías renovables de los EE. UU. en 2026?

La capacidad instalada es de 545,16 GW en 2026 y se encamina hacia los 778,78 GW en 2031, lo que implica un crecimiento continuo en 2026.

¿Qué tecnología lidera las nuevas incorporaciones de capacidad?

La energía solar representa el 40,80% de la participación y se expande a la tasa más rápida, con una CAGR del 12,05% hasta 2031.

¿Qué ralentiza los plazos de finalización de los proyectos?

Los cuellos de botella en la transmisión y una cola de interconexión de 2,6 TW añaden entre 4 y 5 años a los cronogramas.

¿Cómo influyen los créditos fiscales federales en la economía de los proyectos?

Hasta 2032, los créditos fiscales para inversión del 30% y los créditos para producción de USD 26 por MWh reducen los costos iniciales y mejoran los rendimientos.

¿Por qué las empresas suscriben acuerdos de compra de energía renovable?

La certidumbre de precios a largo plazo y los compromisos de neutralidad de carbono impulsaron 23,7 GW de contratos corporativos en 2024.

¿Está la fabricación nacional al ritmo de la demanda?

USD 110.000 millones en fábricas anunciadas han duplicado la capacidad de paneles solares a 15 GW y añadido nuevas plantas de componentes eólicos.

Última actualización de la página el: