Tamaño y Participación del Mercado de EPC de Energía en los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

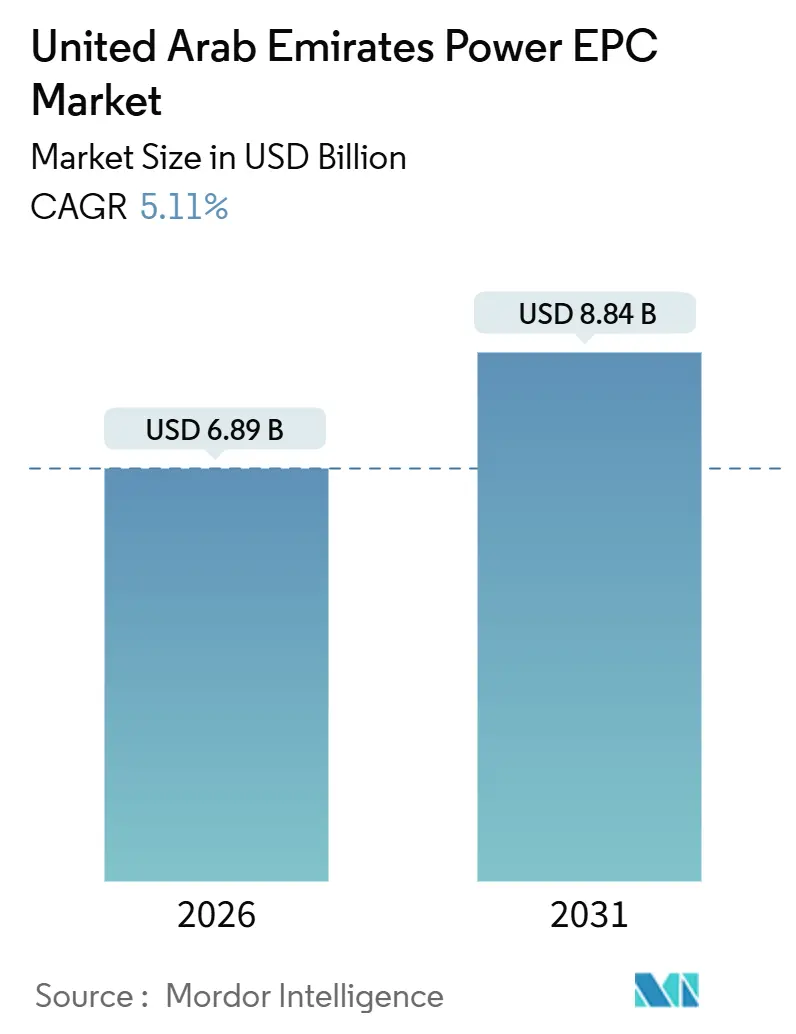

| Tamaño del Mercado (2026) | 6.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EPC de Energía en los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del Mercado de EPC de Energía en los Emiratos Árabes Unidos se estima en USD 6,89 mil millones en 2026 y se espera que alcance USD 8,84 mil millones en 2031, a una CAGR del 5,11% durante el período de pronóstico (2026-2031).

El crecimiento está arraigado en la finalización del programa nuclear de Barakah, un profundo flujo de proyectos de parques solares a escala de servicios públicos y el gasto sostenido en modernización de la red. El capital fluye hacia esquemas integrados de hidrógeno verde, contratos de rendimiento habilitados por gemelos digitales y nuevas licitaciones de asociaciones público-privadas que reducen los costos de financiamiento para los patrocinadores. Al mismo tiempo, los elevados precios del acero y el cobre, así como la aguda escasez de especialistas en alta tensión, están comprimiendo los márgenes de los contratistas y alargando los calendarios de construcción. Los EPCs internacionales que combinan liderazgo tecnológico con creación de valor en el país continúan ganando las licitaciones más grandes, ya que los desarrolladores locales priorizan la bancabilidad, la certeza del calendario y las garantías de rendimiento durante el ciclo de vida.

Conclusiones Clave del Informe

- El mercado de EPC de energía en los Emiratos Árabes Unidos está segmentado en EPC de generación de energía y EPC de transmisión y distribución de energía (T&D). El EPC de generación de energía representó el 55,4% del mercado en 2025 y se proyecta que crecerá a una CAGR del 5,43% hasta 2031.

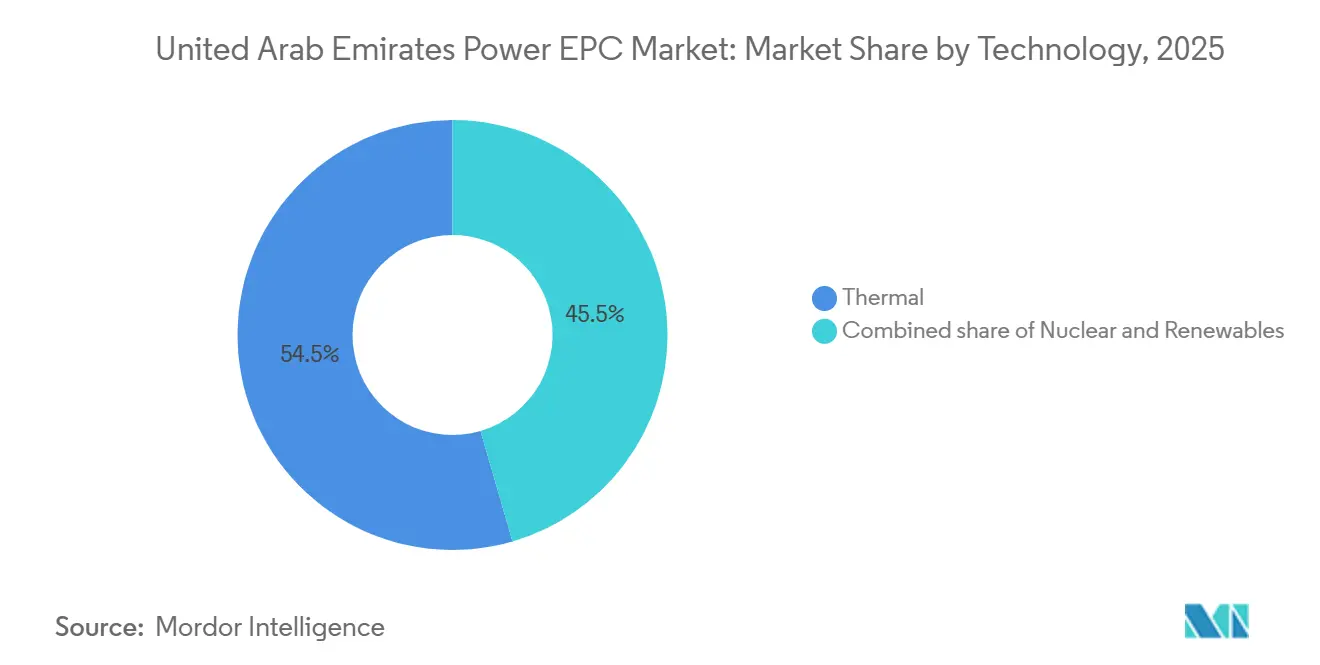

- Por tecnología, la generación térmica representó el 54,5% de la participación del mercado de EPC de generación de energía de los Emiratos Árabes Unidos en 2025, mientras que las renovables crecen más rápido a una CAGR del 6,8% hasta 2031.

- Por banda de capacidad, los proyectos por encima de 500 MW capturaron el 68,7% del tamaño del mercado de EPC de generación de energía de los Emiratos Árabes Unidos en 2025; los activos de hasta 100 MW se están expandiendo a una CAGR del 6,3% hasta 2031.

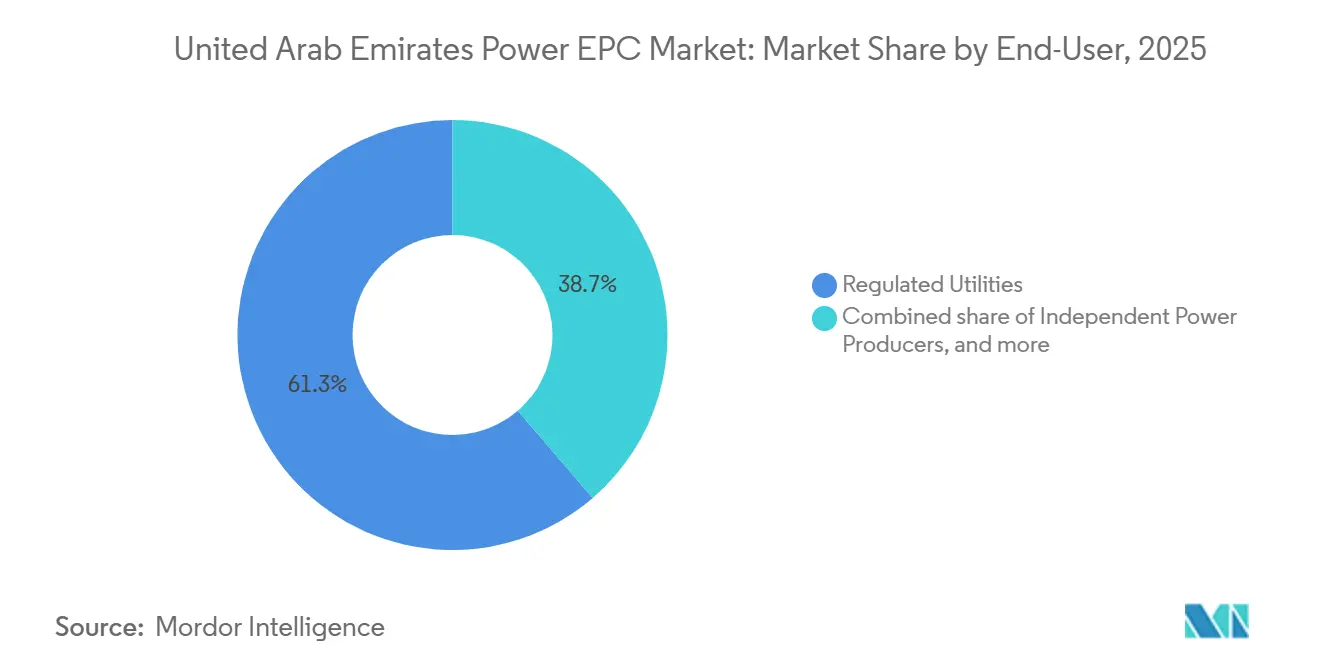

- Por usuario final, las empresas de servicios reguladas mantuvieron una participación del 61,3% del tamaño del mercado de EPC de generación de energía de los Emiratos Árabes Unidos en 2025, aunque los productores independientes de energía registran la CAGR proyectada más alta del 6,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de EPC de Energía en los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de energías renovables (Estrategia de Energía Limpia 2030) | +1.4% | Nacional, concentrada en Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Actualizaciones aceleradas de T&D para integrar energía nuclear de Barakah y fuentes de energía renovables | +1.1% | Nacional, con énfasis en los corredores de transmisión de Abu Dabi | Corto plazo (≤ 2 años) |

| Marco liberalizado de APPs / Productores Independientes de Energía que atrae capital de EPC | +0.9% | Nacional, con ganancias tempranas en Dubái y los Emiratos del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda eléctrica de los clusters industriales | +0.7% | Abu Dabi (Zona Industrial Khalifa), Dubái (Jebel Ali) | Largo plazo (≥ 4 años) |

| Megaproyectos de hidrógeno verde que crean alcance integrado de EPC | +0.6% | Abu Dabi (Ruwais, Taweelah), potencialmente los Emiratos del Norte | Largo plazo (≥ 4 años) |

| Adopción de gemelos digitales para contratos de garantía de rendimiento | +0.4% | Nacional, despliegues piloto en Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Energías Renovables (Estrategia de Energía Limpia 2030)

Los EAU planean instalar 19,8 GW de capacidad limpia para 2030, canalizando entre AED 150.000 y 200.000 millones hacia proyectos solares y de almacenamiento (moei.gov.ae). Masdar, EDF y KOWEPO alcanzaron el cierre financiero del Parque Solar Al Ajban de 1,5 GW en septiembre de 2024, con operación comercial prevista para el tercer trimestre de 2026.[1]Masdar, "Cierre Financiero Solar Al Ajban," masdar.ae Un mes después, Masdar y ENGIE aseguraron la planta Solar Khazna de 1,5 GW, que combina módulos bifaciales con seguidores de un solo eje para maximizar la productividad del terreno.[2]ENGIE, "Adjudicación Solar Khazna," engie.com El parque fotovoltaico Al Dhafra de 2 GW entró en servicio completo en 2024 a una tarifa récord de USD 0,0135 por kWh, estableciendo un punto de referencia global para la economía de la energía solar a escala de servicios públicos. Los grandes volúmenes de proyectos están obligando a los contratistas a localizar operaciones: Larsen & Toubro estableció una línea de ensamblaje de módulos en la Zona Franca de Jebel Ali para abastecer la Fase 6 del Parque Solar Mohammed bin Rashid Al Maktoum, adjudicado en enero de 2024.

Actualizaciones Aceleradas de T&D para Integrar la Energía Nuclear de Barakah y las Fuentes de Energía Renovables

La flota de 5,6 GW de Barakah y las rápidas incorporaciones de energía solar someten a tensión las líneas diseñadas para unidades térmicas síncronas. TRANSCO opera más de 16.000 kilómetros de circuito e invierte en flujos bidireccionales, soporte dinámico de frecuencia y nuevos enlaces de HVDC (corriente continua de alta tensión).[3]Abu Dhabi Transmission & Despatch Company, "Plan de Expansión de la Red," transco.ae TAQA destinó AED 36.000 millones en abril de 2025, incluidos más de USD 2.000 millones para subestaciones, automatización y almacenamiento para reforzar la red de Abu Dabi. DEWA desplegó 200.000 contadores inteligentes a mediados de 2025, reduciendo la demanda máxima en un 3,2% mediante la gestión de carga en tiempo real. El Departamento de Energía de Abu Dabi instaló medición avanzada en 400.000 sitios de clientes, proporcionando a los planificadores información detallada para la expansión de la red. Estas inversiones abren alcance de EPC en almacenamiento de baterías, actualizaciones de protección e inversores de formación de red dominados por Hitachi Energy y Siemens Energy.

Marco Liberalizado de APPs / Productores Independientes de Energía que Atrae Capital de EPC

Las reformas de adquisición de EWEC en 2024 desvincularon la propiedad de generación de los balances de las empresas de servicios, permitiendo que patrocinadores privados pujen por Acuerdos de Compra de Energía de 20 a 30 años sin mantener activos regulados. En abril de 2025, TAQA y EWEC firmaron un acuerdo de 24 años para una planta de gas de ciclo abierto de 1 GW en Al Dhafra, con Samsung C&T y Trojan Construction ganando el contrato EPC de USD 1.350 millones. Ansaldo Energia suministra cuatro turbinas para su puesta en marcha en mayo de 2027. Las ofertas recibidas en septiembre de 2025 para el proyecto de ciclo combinado Taweelah C de 2,5 GW incluyen disposición para la captura de carbono, presagiando futuros mandatos de captura, utilización y almacenamiento de carbono (CCUS). El fondo climático ALTÉRRA comprometió USD 30.000 millones y tiene como objetivo movilizar USD 250.000 millones para 2030 para coinvertir en proyectos de Productores Independientes de Energía, facilitando aún más el acceso al capital.

Megaproyectos de Hidrógeno Verde que Crean Alcance Integrado de EPC

ADNOC tiene como objetivo producir 1 millón de toneladas por año de hidrógeno verde para 2030, agrupando energía renovable, desalinización y adquisición de electrolizadores en paquetes únicos de EPC. Masdar y Hassan Allam Utilities lanzaron unidades piloto de electrólisis en Taweelah en 2024 que producen 25 kg diarios. Petrofac ganó un contrato de ADNOC por USD 700 millones en abril de 2025 que incluye CCUS, subrayando la naturaleza multidisciplinaria de las ejecuciones de próxima generación. El programa favorece a los EPC diversificados capaces de integrar energía, procesos y automatización, dando ventaja a Bechtel y Samsung C&T. La creciente demanda de grandes electrolizadores y unidades de conversión de amoníaco está impulsando alianzas de I+D entre Siemens Energy y Mitsubishi Power.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de las materias primas que infla el CAPEX del proyecto | -0.8% | Nacional, afectando todos los tipos de proyectos | Corto plazo (≤ 2 años) |

| Incertidumbre en la fijación de precios del carbono / código de red que retrasa las Decisiones Finales de Inversión | -0.5% | Nacional, crítico en proyectos térmicos de Abu Dabi y de CCUS | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada en alta tensión y fuentes de energía renovables que alarga los plazos | -0.6% | Nacional, crítico en Abu Dabi y los Emiratos del Norte | Mediano plazo (2-4 años) |

| Escasez de agua de refrigeración que restringe los sitios de EPC térmico | -0.3% | Plantas térmicas costeras, principalmente Abu Dabi y Fujairah | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas que Infla el CAPEX del Proyecto

Los precios del acero y el cobre aumentaron en 2024 debido a los cuellos de botella logísticos globales, añadiendo entre un 12% y un 18% a los presupuestos de capital de EPC y llevando a dos plantas de gas de escala mediana más allá de la etapa de Decisión Final de Inversión. Los plazos de entrega de transformadores se extendieron a entre 18 y 24 meses, comprimiendo los calendarios de construcción y elevando los intereses durante la construcción. Los desarrolladores ahora insertan cláusulas de ajuste de precios vinculadas a índices de materias primas, lo que transfiere el riesgo a las empresas de servicios que, a su vez, solicitan garantías de entrega más estrictas. La introducción de la fijación de precios del carbono en 2024 agrava el problema, porque las asignaciones poco claras desincentivan a los prestamistas internacionales preocupados por escenarios de activos varados.[4]Financial Times, "La Incertidumbre en la Fijación de Precios del Carbono Ensombrece los Acuerdos de Energía en el Oriente Medio," ft.com La mayoría de los contratistas cubren solo parte de su exposición a los metales, dejando un riesgo de costo residual que erosiona la competitividad de las ofertas.

Escasez de Mano de Obra Especializada en Alta Tensión y Energías Renovables que Alarga los Plazos

Las rápidas expansiones de la red superan la oferta de ingenieros capacitados en protección de alta tensión, control de inversores y almacenamiento de baterías. La puesta en servicio se ha retrasado entre 3 y 6 meses en conexiones complejas como las sincronizaciones de Barakah y los grandes parques solares. Los programas de emiratización con Siemens Energy y GE Vernova producirán graduados cualificados en un plazo de tres años, pero las brechas a corto plazo obligan a los contratistas a importar talento de Europa y Asia con una prima de costo del 8% al 12%. Las empresas de servicios de los Emiratos del Norte sienten la presión más intensamente porque carecen de academias de formación y compiten con Abu Dabi y Dubái por la escasa experiencia disponible. Los propietarios de proyectos puntúan cada vez más las ofertas en función de los planes de localización de la fuerza laboral, recompensando a las empresas que invierten en formación local incluso a mayores costos iniciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Dominancia Térmica Cede Terreno al Impulso Renovable

Los activos térmicos comandaron el 54,5% de la participación del mercado de EPC de generación de energía de los Emiratos Árabes Unidos en 2025, reflejando décadas de adiciones de capacidad de gas. Las renovables registran la CAGR más alta del 6,8% hasta 2031, impulsadas por tarifas solares récord y mandatos soberanos de descarbonización. El tamaño del mercado de EPC de energía de los Emiratos Árabes Unidos vinculado únicamente a la construcción solar se proyecta que superará los USD 3.000 millones para 2031. Las plantas solares a escala de gigavatios como la instalación Al Dhafra de 2 GW demuestran que las economías de escala reducen los costos entregados, lo que a su vez estimula nuevas licitaciones de Productores Independientes de Energía.

El EPC térmico sigue siendo vital para la estabilidad de la red. El proyecto de ciclo abierto Al Dhafra de 1 GW, adjudicado en 2025, incluye turbinas de arranque rápido de Ansaldo Energia e ilustra cómo los activos de punta complementan la energía solar intermitente. Las futuras plantas de gas deben estar preparadas para la captura de carbono, como se evidencia en la licitación Taweelah C de 2,5 GW. El crecimiento paralelo del almacenamiento impulsa a los contratistas a dominar los diseños híbridos que combinan electrónica de potencia, obras civiles y control digital. Las empresas que integran turbinas, baterías y análisis avanzados bajo un mismo techo disfrutan de resiliencia de margen a pesar de los vientos en contra en los costos de las materias primas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Banda de Capacidad: Los Proyectos a Escala de Servicios Públicos Anclan el Mercado, los Recursos Energéticos Distribuidos Ganan Terreno

Los proyectos por encima de 500 MW representaron el 68,7% del tamaño del mercado de EPC de generación de energía de los Emiratos Árabes Unidos en 2025, sustentados por parques solares respaldados por entidades soberanas y plantas de ciclo combinado con Acuerdos de Compra de Energía de 20 a 30 años. La tarifa récord de USD 0,0135 por kWh en Al Dhafra demuestra cómo la megaescala reduce los costos de financiamiento y adquisición. Los desarrollos de tamaño mediano de 100 a 499 MW atienden a complejos industriales y empresas de servicios de los Emiratos del Norte que prefieren expansiones modulares.

Los activos de hasta 100 MW registran la CAGR más rápida del 6,3% a medida que las zonas francas y los campus comerciales despliegan energía solar fotovoltaica en tejados, microrredes y almacenamiento de baterías bajo la medición neta de Shams Dubái. La medición avanzada en 400.000 sitios de Abu Dabi permite que la energía solar detrás del medidor interactúe con la red en general sin comprometer la fiabilidad. Los pilotos de gemelos digitales que reducen el consumo de energía en un 30% en instalaciones sanitarias subrayan el caso comercial de las microrredes inteligentes a pequeña escala. Los EPC especialistas que ofrecen diseños plug-and-play, entrega rápida y soporte de operaciones y mantenimiento remoto están ganando una porción creciente de contratos distribuidos.

Por Usuario Final: Las Empresas de Servicios Reguladas Mantienen el Control, los Productores Independientes de Energía Aceleran

Las empresas de servicios reguladas mantuvieron una participación del 61,3% del tamaño del mercado de EPC de generación de energía de los Emiratos Árabes Unidos en 2025, aprovechando la solidez de sus balances para dictar estándares técnicos y asegurar el suministro de combustible a largo plazo. DEWA sola generó 45,14 TWh en los primeros tres trimestres de 2024 y tiene 16.779 GW instalados. El plan de inversión de capital de AED 36.000 millones de TAQA consolida aún más el dominio de las empresas de servicios en Abu Dabi.

Los productores independientes de energía se expanden a una CAGR del 6,1%, impulsados por el marco de APPs posterior a 2024 que permite la propiedad privada al 100% de la generación. El cierre financiero del parque Al Ajban de 1,5 GW y la adjudicación del proyecto Khazna de 1,5 GW ponen de relieve el apetito de los inversores por acuerdos de compra de energía a largo plazo vinculados al dólar. La energía cautiva industrial permanece estable a medida que los inquilinos de alta intensidad energética en la Zona Industrial Khalifa y la Zona Franca de Jebel Ali cubren el riesgo tarifario con generación en sitio. La mezcla en evolución desafía a los EPC a adaptar modelos comerciales: las empresas de servicios buscan la entrega de menor costo, mientras que los Productores Independientes de Energía valoran las operaciones y mantenimiento llave en mano y las garantías de rendimiento que sustentan el financiamiento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Abu Dabi contribuye aproximadamente el 58% del valor del mercado de EPC de energía de los Emiratos Árabes Unidos en 2025, sustentado por la flota nuclear de 5,6 GW de Barakah, que ahora cubre hasta el 25% de la demanda nacional. El programa TAQA de AED 36.000 millones del emirato asigna USD 2.000 millones a subestaciones, almacenamiento y herramientas de despacho habilitadas por inteligencia artificial, asegurando un sólido flujo de proyectos para el EPC de redes. La planta solar Al Dhafra de 2 GW y la adjudicación de 1,5 GW de Khazna reafirman a Abu Dabi como el centro de energías renovables del país. Las ambiciones del hidrógeno intensifican la actividad: el objetivo de 1 millón de toneladas de hidrógeno verde de ADNOC agrupa alcances de energía, electrólisis y desalinización en adjudicaciones de miles de millones de dólares.

Dubái ostenta aproximadamente el 32% del valor del mercado en 2025 gracias al agresivo desarrollo solar de DEWA y la temprana adopción de contadores inteligentes. El Parque Solar Mohammed bin Rashid Al Maktoum apunta a 5 GW para 2030, con la Fase 6 de 1,8 GW en ejecución por Larsen & Toubro. Una red de 200.000 contadores inteligentes y el programa de tejados Shams Dubái, que cuenta con más de 8.000 participantes, sustentan el creciente aumento de las inversiones en recursos energéticos distribuidos.

Los Emiratos del Norte capturan el 10% restante de la participación, con actualizaciones incrementales y proyectos industriales selectivos de energía. La planta Fujairah F3 de 2.400 MW demuestra el apetito por tecnología de gas eficiente, aunque el limitado respaldo soberano ralentiza las grandes inversiones solares. Las actualizaciones planificadas de la interconexión del Consejo de Cooperación del Golfo (CCG) impulsarán, no obstante, la demanda de EPC para líneas transfronterizas y subestaciones flexibles.

Panorama Competitivo

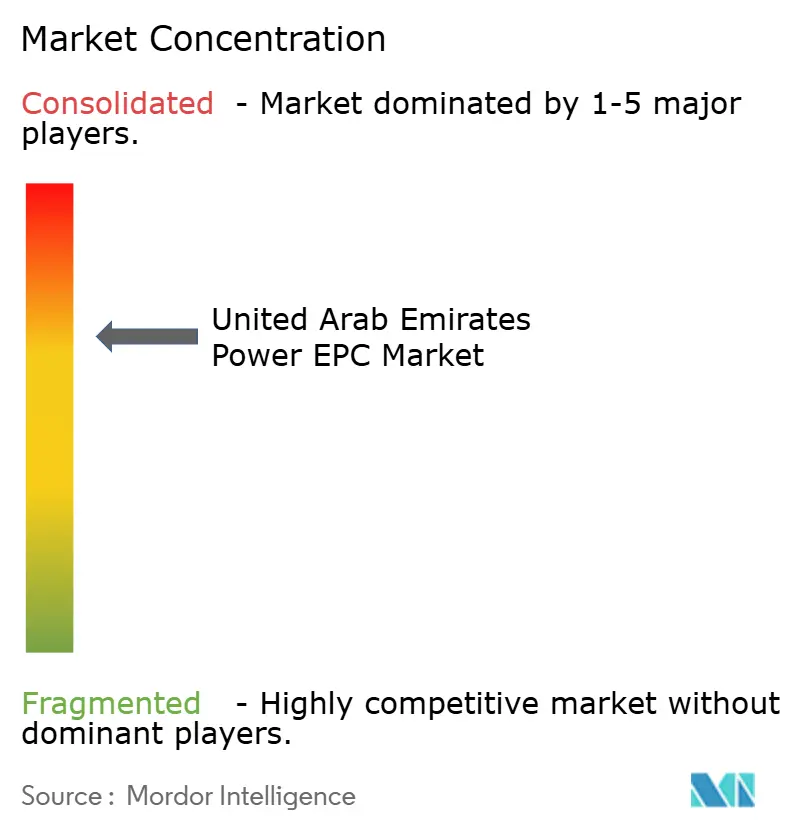

El mercado de EPC de energía de los Emiratos Árabes Unidos está moderadamente concentrado, con el desarrollo de proyectos dominado por TAQA, DEWA y EWEC, mientras que los grandes EPC globales compiten en tecnología y ejecución. La adjudicación de USD 1.350 millones en Al Dhafra a Samsung C&T ilustra la ventaja de asociarse con actores civiles locales para cumplir con los umbrales de valor en el país. La planta de módulos de Larsen & Toubro en Jebel Ali señala el aumento de las expectativas de localización en la adquisición solar. Siemens Energy, GE Vernova y Mitsubishi Power aprovechan las actualizaciones de turbinas, las soluciones híbridas y los acuerdos de servicio para defender las bases instaladas.

Las oportunidades de espacios en blanco se encuentran en instalaciones de hidrógeno integradas y plantas de gas preparadas para CCUS. La licitación Taweelah C de EWEC, la primera en requerir integración de captura de carbono, favorece a las empresas con credenciales en plantas de proceso y profundidad en automatización. Los EPC chinos, liderados por China Energy Engineering Group, pujan agresivamente en paquetes solares combinando módulos de bajo costo con financiamiento de proveedores, aumentando la presión sobre los incumbentes tradicionales occidentales.

La capacidad digital es un factor diferenciador emergente. Los gemelos digitales de Schneider Electric-Microsoft ahora figuran en las cláusulas de garantía de rendimiento, desplazando el valor de la construcción hacia las operaciones y mantenimiento basadas en datos. El cumplimiento de las normas ISO 9001 e IEC 61215 es obligatorio en las licitaciones de DEWA y EWEC, lo que excluye a las empresas regionales más pequeñas que carecen de cadenas de suministro certificadas y refuerza la posición de los incumbentes para las multinacionales bien capitalizadas.

Líderes de la Industria de EPC de Energía en los Emiratos Árabes Unidos

Dubai Electricity & Water Authority (DEWA)

Abu Dhabi National Energy Co. (TAQA)

ACWA Power

Emirates Water & Electricity Co. (EWEC)

Siemens Energy AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La Autoridad de Interconexión del Consejo de Cooperación del Golfo (GCCIA) firmó contratos con los Emiratos Árabes Unidos para proyectos de expansión y una interconexión directa con la red de Omán.

- Septiembre de 2025: KEC International obtuvo pedidos por valor de INR 3.243 crore en su segmento de transmisión y distribución de energía (T&D). Estos incluyen contratos EPC para líneas de transmisión de 400 kV en los EAU y el suministro de torres, herrajes y postes en las Américas.

- Enero de 2024: La división de EPC de Energías Renovables de Larsen & Toubro actuará como contratista llave en mano de Ingeniería, Adquisición y Construcción para una Planta Fotovoltaica Solar de 1.800 MWac en Dubái, EAU.

Alcance del Informe del Mercado de EPC de Energía en los Emiratos Árabes Unidos

La Ingeniería, Adquisición y Construcción (EPC) de Energía se refiere a un enfoque integral en el sector energético. Implica el diseño, la ingeniería, la adquisición y la construcción de plantas de energía, incluidos proyectos de energía convencional y renovable. El modelo EPC se emplea habitualmente en proyectos de infraestructura energética a gran escala, como plantas de energía térmica, plantas hidroeléctricas, parques eólicos, parques solares y redes de transmisión y distribución.

El mercado de Ingeniería, Adquisición y Construcción (EPC) de Energía en los Emiratos Árabes Unidos está segmentado por EPC de generación de energía y EPC de T&D de energía. Por tecnología, el mercado está segmentado en térmica, nuclear y renovables. Por banda de capacidad, el mercado está segmentado en hasta 100 MW, 100-499 MW y por encima de 500 MW. Por usuario final, el mercado está segmentado en empresas de servicios reguladas, Productores Independientes de Energía, cautivo industrial y sector público. El dimensionamiento del mercado y los pronósticos para cada segmento se basan en los ingresos.

| Por Tecnología | Térmica |

| Nuclear | |

| Renovables | |

| Por Banda de Capacidad | Hasta 100 MW (Recursos Energéticos Distribuidos, microrred) |

| 100 a 499 MW | |

| Por Encima de 500 MW | |

| Por Usuario Final | Empresas de Servicios Reguladas |

| Productores Independientes de Energía | |

| Energía Cautiva Industrial | |

| Sector Público y Empresas de Propiedad Estatal |

| EPC de Generación de Energía | Por Tecnología | Térmica |

| Nuclear | ||

| Renovables | ||

| Por Banda de Capacidad | Hasta 100 MW (Recursos Energéticos Distribuidos, microrred) | |

| 100 a 499 MW | ||

| Por Encima de 500 MW | ||

| Por Usuario Final | Empresas de Servicios Reguladas | |

| Productores Independientes de Energía | ||

| Energía Cautiva Industrial | ||

| Sector Público y Empresas de Propiedad Estatal | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de EPC de energía en los Emiratos Árabes Unidos?

Se situó en USD 6,89 mil millones en 2026 y se espera que alcance USD 8,84 mil millones en 2031, reflejando una CAGR del 5,11%.

¿Qué segmento crece más rápido dentro del gasto en EPC de los EAU?

El EPC de energías renovables, principalmente energía solar a escala de servicios públicos más almacenamiento, se expande a una CAGR del 6,8% hasta 2031.

¿Por qué los gemelos digitales se están volviendo importantes en los proyectos de energía de los EAU?

Los propietarios utilizan modelos en tiempo real para garantizar el rendimiento, reducir el consumo de energía y reducir el tiempo de inactividad por mantenimiento, lo que reduce el costo del ciclo de vida y fortalece la bancabilidad de los Acuerdos de Compra de Energía.

¿Qué papel desempeñan los productores independientes de energía tras las reformas de APPs?

Los Productores Independientes de Energía disfrutan de licitaciones simplificadas y Acuerdos de Compra de Energía a largo plazo, impulsando una CAGR del 6,1% y ampliando la participación de los inversores.

¿Cómo influye la volatilidad de los precios de las materias primas en los plazos de los proyectos?

El aumento de los precios del acero y el cobre añade hasta un 18% al gasto de capital y extiende los plazos de entrega de equipos, obligando a los patrocinadores a renegociar calendarios y la asignación de riesgos.

¿Dónde están surgiendo oportunidades de EPC de hidrógeno verde?

Los clusters de Abu Dabi como Ruwais y Taweelah requieren energía renovable integrada, electrólisis y desalinización, empaquetadas como megacontratos únicos para su entrega antes de 2030.

Última actualización de la página el: