Tamaño y Participación del Mercado de Energías Renovables del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

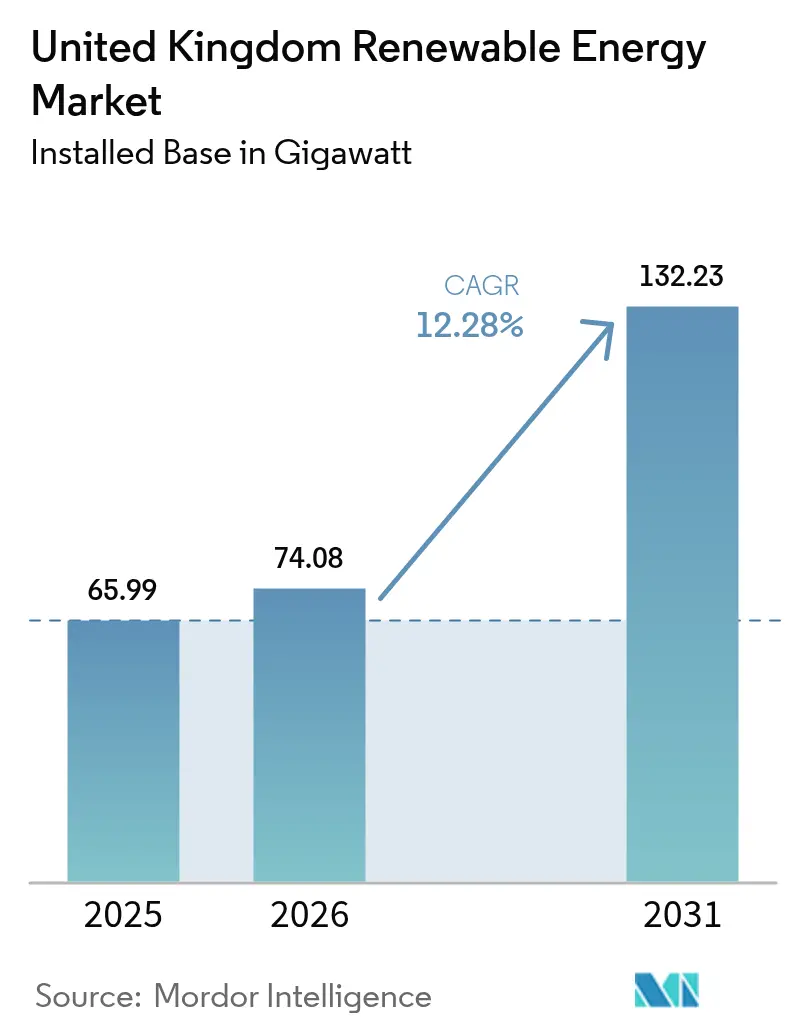

| Tamaño del mercado en el año base (2025) | 65.99 gigavatio |

| Volumen del Mercado (2026) | 74.08 gigavatio |

| Volumen del Mercado (2031) | 132.23 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 12.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Energías Renovables del Reino Unido crezca de 65,99 gigavatios en 2025 a 74,08 gigavatios en 2026 y se prevé que alcance 132,23 gigavatios en 2031 a una CAGR del 12,28% durante 2026-2031.

La aceleración está anclada en el Plan de Acción de Energía Limpia 2030, flujos de capital privado sin precedentes que superan los 60.000 millones de GBP anuales, y las energías renovables que ya suministran el 46,4% de la electricidad nacional en 2024, superando al gas por primera vez.[1]DESNZ, "Resumen de Estadísticas de Energía del Reino Unido 2024 – Capítulo de Electricidad," assets.publishing.service.gov.uk Las subastas consistentes de Contratos por Diferencia (CfD), el aumento de los acuerdos corporativos de compra de energía y los fondos de modernización de la red amplifican el impulso del mercado de energías renovables del Reino Unido, mientras que la continua reducción de costes en la eólica marina flotante y los sistemas de electrolizadores amplían los grupos de recursos disponibles. Incluso con los cuellos de botella en las conexiones y las presiones en la cadena de suministro posteriores al Brexit, la confianza de los inversores sigue siendo alta, ya que Ofgem prioriza los proyectos listos para construir y las subvenciones gubernamentales refuerzan la fabricación local.

Conclusiones Clave del Informe

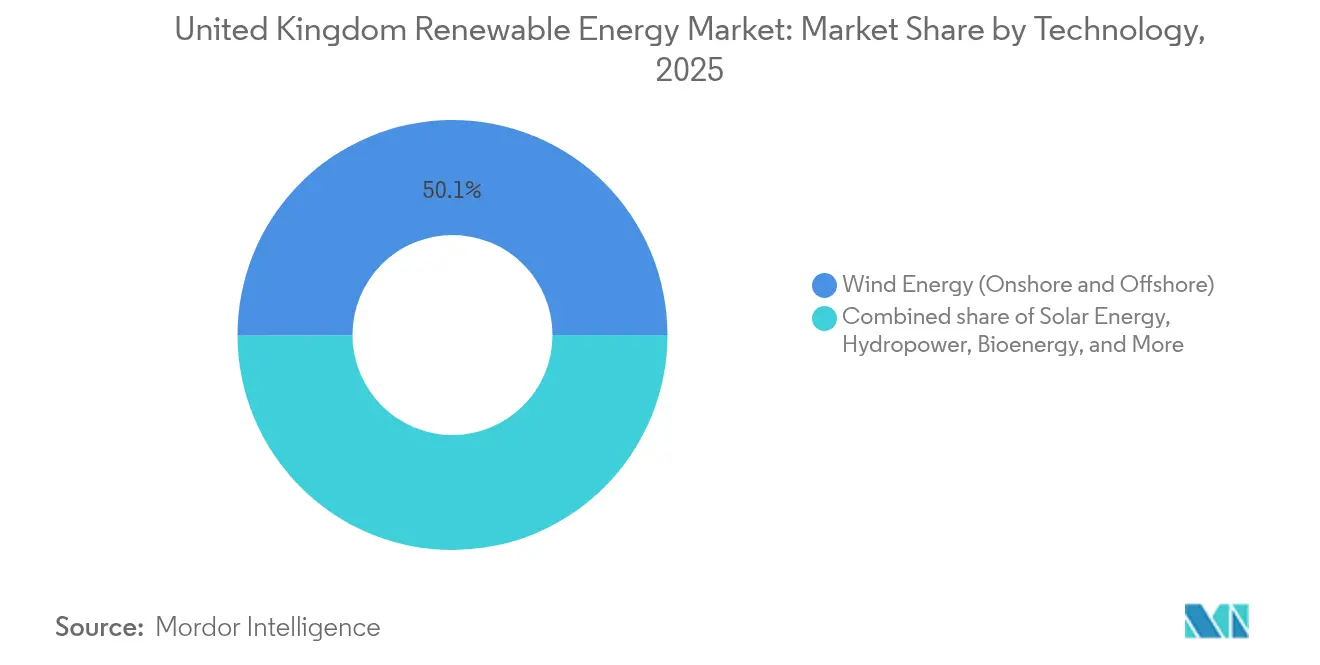

- Por tecnología, la energía eólica captó el 50,05% de la participación del mercado de energías renovables del Reino Unido en 2025; se prevé que la energía oceánica se dispare a una CAGR del 72,9% hasta 2031.

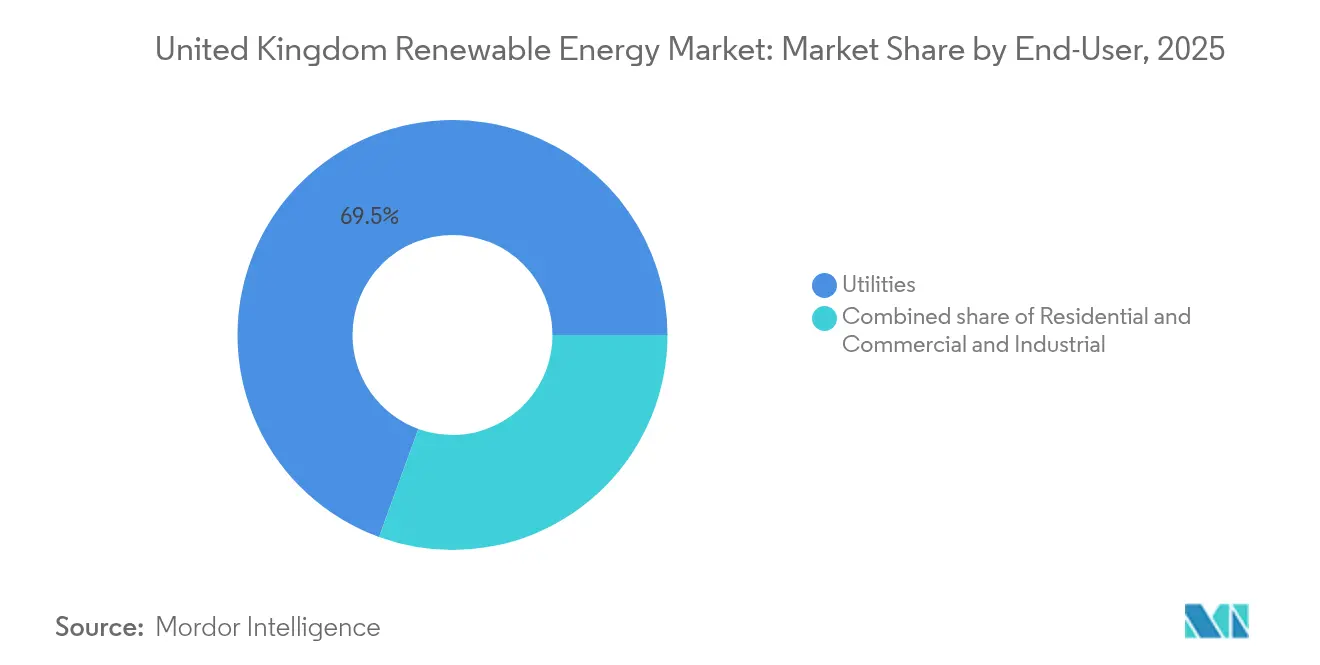

- Por usuario final, los servicios públicos representaron el 69,45% del tamaño del mercado de energías renovables del Reino Unido en 2025, mientras que se proyecta que las instalaciones residenciales avancen a una CAGR del 18,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energías Renovables del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del Precio de Ejercicio CfD de la Eólica Marina Acelerando el Desarrollo en el Mar del Norte | +3.2% | Escocia, regiones del Mar del Norte, Costa de Yorkshire | Mediano plazo (2-4 años) |

| Esquema de Contratos por Diferencia (CfD) que Proporciona Certeza de Ingresos | +2.8% | Inglaterra, Escocia, Gales | Largo plazo (≥ 4 años) |

| Auge de los Acuerdos Corporativos de Compra de Energía de Centros de Datos y la Industria Pesada del Reino Unido | +2.1% | Centro de Inglaterra, extensión a Escocia | Mediano plazo (2-4 años) |

| Compromisos de Mejora de la Red RIIO-ED2 de Ofgem que Impulsan la Energía Solar Distribuida | +1.7% | Redes de distribución de Inglaterra y Gales | Corto plazo (≤ 2 años) |

| Estrategia de Hidrógeno Verde que Vincula el Desarrollo de Electrolizadores con las Energías Renovables | +1.4% | Escocia, región de Humber, Gales | Largo plazo (≥ 4 años) |

| Reducción de Costes en Turbinas Eólicas Marinas Flotantes para Emplazamientos Escoceses de Aguas Profundas | +1.1% | Aguas profundas de Escocia, Mar del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reajustes del precio de ejercicio CfD de la eólica marina que aceleran el desarrollo en el Mar del Norte

El gobierno elevó los precios de ejercicio a 73 GBP/MWh para proyectos de cimentación fija y 176 GBP/MWh para proyectos flotantes tras el estancamiento de la Ronda de Asignación 5, desbloqueando 5,3 GW en la Ronda de Asignación 6 y reactivando la cola de desarrollo de 40 GW. Las rondas CfD anuales predecibles de 6-8 GW, junto con una Bonificación para la Industria Limpia de hasta 200 millones de GBP, reducen el riesgo de las fábricas de palas nacionales y las mejoras portuarias, fortaleciendo aún más el mercado de energías renovables del Reino Unido.[2]Departamento de Seguridad Energética y Cero Neto, "Plan de Acción de Energía Limpia 2030," gov.uk

El esquema CfD proporciona certeza de ingresos

Más de 25 GW de capacidad operativa se benefician de contratos indexados a 15 años que protegen tanto a los promotores como a los consumidores de las fluctuaciones del precio al contado. La elegibilidad ahora abarca la energía de corrientes de marea, la eólica flotante y el hidrógeno verde, lo que señala un conjunto de herramientas de política diseñado para garantizar el futuro del mercado de energías renovables del Reino Unido.

Acuerdos corporativos de compra de energía de centros de datos y la industria pesada del Reino Unido

El acuerdo de 473 MW de Moray West de ENGIE con Amazon y el acuerdo solar de 373 MW de Cleve Hill de Tesco ejemplifican cómo los mandatos de sostenibilidad suministran una demanda bancable para nuevos activos. A medida que las cargas de datos impulsadas por la inteligencia artificial aumentan, el mercado de energías renovables del Reino Unido gana un suelo de demanda estable aislado de las recesiones típicas.

Compromisos de mejora de la red RIIO-ED2 de Ofgem que impulsan la energía solar distribuida

Los 25.000 millones de GBP destinados para 2023-2028 financian la monitorización en tiempo real, los interruptores automatizados y los proyectos piloto de baterías, reduciendo a la mitad los tiempos medios de conexión para sistemas de menos de 100 kW y acelerando la participación residencial en el mercado de energías renovables del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Cola de la Red Nacional que Causan Retrasos de Conexión de 5 Años | -2.8% | Red de transmisión de Inglaterra, interconexiones de Escocia | Corto plazo (≤ 2 años) |

| Reducción de la Tarifa de la Garantía de Exportación Inteligente que Afecta al Retorno de la Inversión de la Energía Solar en Tejados | -1.3% | Mercados residenciales de Inglaterra y Gales | Mediano plazo (2-4 años) |

| Inflación de Costes de los Monopilotes de Eólica Marina tras los Aranceles Siderúrgicos del Brexit | -0.9% | Proyectos marinos en el Mar del Norte | Mediano plazo (2-4 años) |

| Objeciones por Impacto Visual que Frenan los Permisos de Eólica Terrestre | -0.6% | Zonas rurales de Inglaterra, tierras altas de Gales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la cola de la Red Nacional que causan retrasos de conexión de cinco años

La cola se disparó hasta los 739 GW, diez veces los niveles de 2020, obligando a algunos activos a ser asignados a plazos de 2035. La reforma TMO4+ de Ofgem de "primero listo, primero conectado" elimina los marcadores especulativos y podría liberar 500 GW.[3]National Grid ESO, "Actualización del proceso de ofertas en dos pasos," nationalgrideso.com Sin embargo, la construcción del Eastern Green Link 2, valorado en 4.300 millones de GBP, no se completará hasta 2029, manteniendo la presión sobre el desarrollo a corto plazo del mercado de energías renovables del Reino Unido.

Reducción de la tarifa de la Garantía de Exportación Inteligente que afecta al retorno de la inversión de la energía solar en tejados

Los pagos medios de la Garantía de Exportación Inteligente han caído por debajo de los 10 p/kWh, extendiendo los períodos de amortización a 12-15 años para los sistemas sin baterías, lo que ralentiza el segmento residencial del mercado de energías renovables del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El liderazgo eólico desafiado por una revolución en la energía oceánica

La energía eólica sigue siendo el pilar del mercado de energías renovables del Reino Unido, suministrando el 50,05% de la producción de 2025 y obteniendo la mayor participación del mercado de energías renovables del Reino Unido gracias a los parques marinos de alta capacidad, como el complejo Dogger Bank de 3,6 GW. Sin embargo, la energía oceánica promete una CAGR del 72,9% entre 2026 y 2031, catapultando a los pioneros de la energía de corrientes de marea de demostradores a activos bancables a medida que las asignaciones CfD garantizan precios mínimos. Las subvenciones gubernamentales de I+D y la financiación predecible de créditos a la exportación reducen los costes nivelados, aumentando el tamaño del mercado de energías renovables del Reino Unido para las tecnologías marinas y atrayendo inversión en la cadena de suministro en centros costeros desde Aberdeen hasta Cornualles. La energía solar continúa su expansión constante gracias a las normas obligatorias de instalación en tejados a partir de 2025, mientras que la bioenergía avanza hacia configuraciones de carbono negativo bajo nuevos ensayos de BECCS. Los embalses de almacenamiento por bombeo de la energía hidroeléctrica añaden flexibilidad que mitiga la intermitencia, y los proyectos piloto geotérmicos en fase inicial diversifican la cartera sin diluir la posición central de la energía eólica en el mercado de energías renovables del Reino Unido.

Los convertidores de ola de segunda generación y las turbinas de marea a escala de parque utilizan una producción modular, reduciendo tanto los riesgos de balance de planta como los de instalación. Estos beneficios de la curva de aprendizaje, combinados con contratos de suministro de hidrógeno, convierten a los activos oceánicos en una cobertura atractiva dentro de las perspectivas más amplias del tamaño del mercado de energías renovables del Reino Unido hasta 2030 y más allá.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Dominio de los servicios públicos con aceleración residencial

Los servicios públicos poseían el 69,45% de la electricidad verde suministrada en 2025, aprovechando las carteras CfD y los rendimientos de activos regulados para mantener la mayor participación del mercado de energías renovables del Reino Unido entre las categorías de compradores. La visibilidad de la demanda a largo plazo y la solidez del balance les permitió pujar de forma agresiva en la Ronda de Asignación 7, consolidando el control de los parques marinos a megaescala y los parques solares de múltiples gigavatios. El segmento comercial e industrial aprovecha los acuerdos corporativos de compra de energía para fijar los costes de la electricidad en índices de precios ajustados a la inflación, garantizando una penetración creciente pero moderada.

Sin embargo, la adopción residencial registra una CAGR del 18,25% a medida que convergen los mandatos del código de edificación para la energía solar, las subvenciones de 7.500 GBP para bombas de calor y las tarifas por tiempo de uso. Los programas de vehículo a red y el comercio entre pares empoderan aún más a los hogares, aumentando el tamaño del mercado de energías renovables del Reino Unido atribuido a los prosumidores. Los servicios públicos responden agregando la fotovoltaica en tejados en plantas de energía virtuales, manteniendo sus funciones de equilibrio del sistema incluso cuando los contadores de los clientes generan más energía in situ. Este compromiso bidireccional amplía en última instancia el mercado de energías renovables del Reino Unido sin erosionar la relevancia de los servicios públicos establecidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Escocia domina los volúmenes de generación, con más del 60% de la capacidad marina instalada, gracias al proyecto Seagreen de 851 MW y al emergente proyecto MachairWind de 2 GW, a los que se atribuye el desplazamiento de más de 2 millones de tCO₂ cada año. La preparación para la eólica flotante, los abundantes flujos de marea y una cultura de planificación favorable a las energías renovables consolidan el liderazgo de Escocia. El cable de corriente continua Eastern Green Link 2, valorado en 4.300 millones de GBP, mejora la capacidad de exportación hacia los centros de carga ingleses, integrando aún más los excedentes regionales en el mercado de energías renovables del Reino Unido.

Inglaterra lidera el despliegue de energía solar y la actividad de acuerdos corporativos de compra de energía; el Hub de East Anglia de 2,9 GW por sí solo representa 10.000 millones de GBP de capital y el 7,5% del objetivo nacional marino de 40 GW. Los obstáculos para la eólica terrestre mantienen modesto el impulso de nuevos proyectos, pero la co-ubicación de baterías y los proyectos piloto de hidrógeno mantienen la vitalidad inversora en los clústeres industriales costeros.

Gales aprovecha su topografía montañosa para la eólica terrestre y las retrofits de almacenamiento por bombeo, con proyectos piloto de energía de marea frente a Anglesey que amplían su cartera de energías renovables. Irlanda del Norte participa a través del Mercado Único de Electricidad Integrado, exportando excedentes eólicos a la República e identificando un nicho en la agregación de energía solar a pequeña escala. En conjunto, estos vectores regionales garantizan que el mercado de energías renovables del Reino Unido siga siendo tanto geográficamente diverso como coordinado a nivel nacional.

Panorama Competitivo

La concentración del mercado es moderada: SSE Renewables, Ørsted y ScottishPower cuentan con importantes carteras marinas, pero las grandes empresas extranjeras como Equinor y TotalEnergies aceleran su entrada mediante acuerdos específicos. El Programa de Aceleración hacia el Cero Neto de SSE, valorado en 17.500 millones de GBP, financia clústeres híbridos de eólica y baterías, reforzando su posición privilegiada en el mercado de energías renovables del Reino Unido. El giro de Ørsted respecto a Hornsea 4 subraya las realidades de la inflación de costes, aunque la empresa sigue gestionando más de 10 GW a nivel mundial y está añadiendo una unidad de almacenamiento de 600 MWh a Hornsea 3.[5]Ørsted A/S, "Cartera marina global," orsted.com

TotalEnergies adquirió 435 MW de activos de energía solar más almacenamiento de Low Carbon en junio de 2025, señalando una ambición multitecnológica. La compra de Electricity North West por parte de Iberdrola por 5.000 millones de EUR combina la producción renovable con la propiedad de la red, creando sinergias que otros podrían emular. Equinor canaliza la experiencia en ingeniería del Mar del Norte hacia cimentaciones flotantes, mientras que Octopus Energy escala el capital minorista hacia participaciones operativas marinas, ejemplificado por su entrada en East Anglia One.

La diferenciación tecnológica configura la ventaja competitiva: las patentes de eólica flotante, las asociaciones de hidrógeno y la operación y mantenimiento con gemelos digitales impulsan oportunidades de puntuación más allá de los megavatios brutos. El lanzamiento público de Great British Energy, dotado con 8.300 millones de GBP, añade capital con misión definida a los proyectos comunitarios desatendidos, proporcionando un contrapeso a los oligopolios de promotores establecidos en el mercado de energías renovables del Reino Unido.

Líderes de la Industria de Energías Renovables del Reino Unido

SSE Renewables

Ørsted A/S

ScottishPower Renewables

RWE Renewables

Vattenfall AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: TotalEnergies adquirió 435 MW de proyectos de energía solar y almacenamiento del Reino Unido de Low Carbon, ampliando su presencia nacional.

- Mayo de 2025: SSE comenzó la construcción del parque eólico terrestre Strathy South como parte de su Programa de Aceleración hacia el Cero Neto.

- Abril de 2025: El gobierno preseleccionó 27 proyectos de hidrógeno con un total de 875 MW en el marco de la Ronda de Asignación de Hidrógeno 2.

- Abril de 2025: Octopus Energy adquirió una participación en el parque eólico marino East Anglia One, ampliando su cartera renovable.

Alcance del Informe del Mercado de Energías Renovables del Reino Unido

La energía renovable es la energía recolectada de recursos renovables que se reponen de forma natural en una escala de tiempo humana. Incluye la luz solar, el viento, el movimiento del agua y el calor geotérmico.

El sector de energías renovables del Reino Unido está segmentado por fuente. El mercado está segmentado por fuente en eólica, solar, hidroeléctrica, bioenergía y otras fuentes (Geotérmica, Mareal). Para cada segmento, la capacidad instalada y los pronósticos se han realizado en gigavatios (GW).

| Energía Solar (Fotovoltaica y de Concentración Solar) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) |

| Bioenergía |

| Geotérmica |

| Energía Oceánica (Mareal y de Olas) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnología | Energía Solar (Fotovoltaica y de Concentración Solar) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) | |

| Bioenergía | |

| Geotérmica | |

| Energía Oceánica (Mareal y de Olas) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energías renovables del Reino Unido en 2026?

La capacidad instalada asciende a 74,08 GW, con una hoja de ruta para alcanzar 132,23 GW en 2031.

¿Qué tecnología domina actualmente las energías renovables del Reino Unido?

La energía eólica contribuye con el 50,05% de la generación verde nacional, liderada por proyectos marinos.

¿Por qué las colas de conexión a la red retrasan los proyectos?

Un acumulado de solicitudes de 739 GW presiona los corredores de transmisión heredados, aunque la reforma TMO4+ de Ofgem está priorizando los activos listos para construir.

¿A qué velocidad se está expandiendo la energía solar residencial?

Las instalaciones domésticas están creciendo a una CAGR del 18,25% a medida que se alinean los mandatos de instalación en tejados y los incentivos para bombas de calor.

¿Qué papel desempeñan los acuerdos corporativos de compra de energía?

Los contratos a largo plazo con centros de datos y grandes empresas minoristas garantizan flujos de ingresos, a menudo rivalizando con los precios CfD.

¿Quiénes son los principales actores del mercado?

SSE Renewables, Ørsted y ScottishPower dominan, mientras que Equinor y TotalEnergies aumentan su participación mediante adquisiciones y experiencia en eólica flotante.

Última actualización de la página el: