Tamaño y Participación del Mercado de Tempeh

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

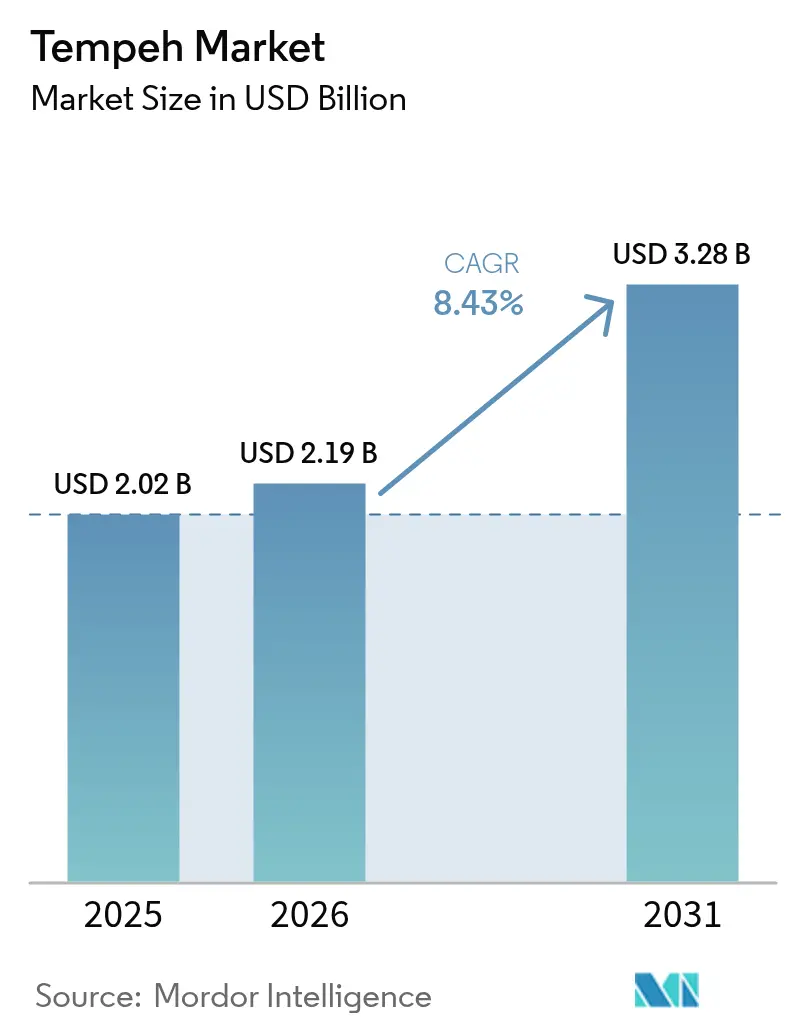

| Tamaño del Mercado (2026) | 2.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tempeh por Mordor Intelligence

Se espera que el tamaño del mercado de tempeh crezca de USD 2.020 millones en 2025 a USD 2.190 millones en 2026 y se prevé que alcance USD 3.280 millones en 2031 a una CAGR del 8,43% durante 2026-2031. Impulsada por consideraciones de salud, medioambientales y de estilo de vida, la demanda global de tempeh está en aumento. El incremento en las dietas basadas en plantas, junto con una mayor conciencia sobre la salud, subraya un cambio del consumidor hacia alimentos que refuerzan la salud intestinal, el desarrollo muscular y el bienestar general. Este cambio también busca mitigar los problemas de salud relacionados con la carne, como la obesidad y el colesterol alto. Además, la demanda global de tempeh está aumentando, impulsada por iniciativas gubernamentales que promueven las proteínas alternativas. En 2023, las organizaciones multilaterales globales asumieron compromisos significativos y expresaron un fuerte apoyo a las proteínas alternativas, subrayando su potencial como soluciones para el clima y la seguridad alimentaria. Este respaldo no solo destaca las ventajas medioambientales de las proteínas alternativas, sino que también impulsa la innovación, escala la producción y aumenta la adopción por parte de los consumidores. Como resultado, la demanda global de tempeh está experimentando un notable aumento [1]Fuente: The Good Food Institute, "Los Gobiernos de Todo el Mundo Siguen Invirtiendo en Proteínas Alternativas," gfi.org.

Conclusiones Clave del Informe

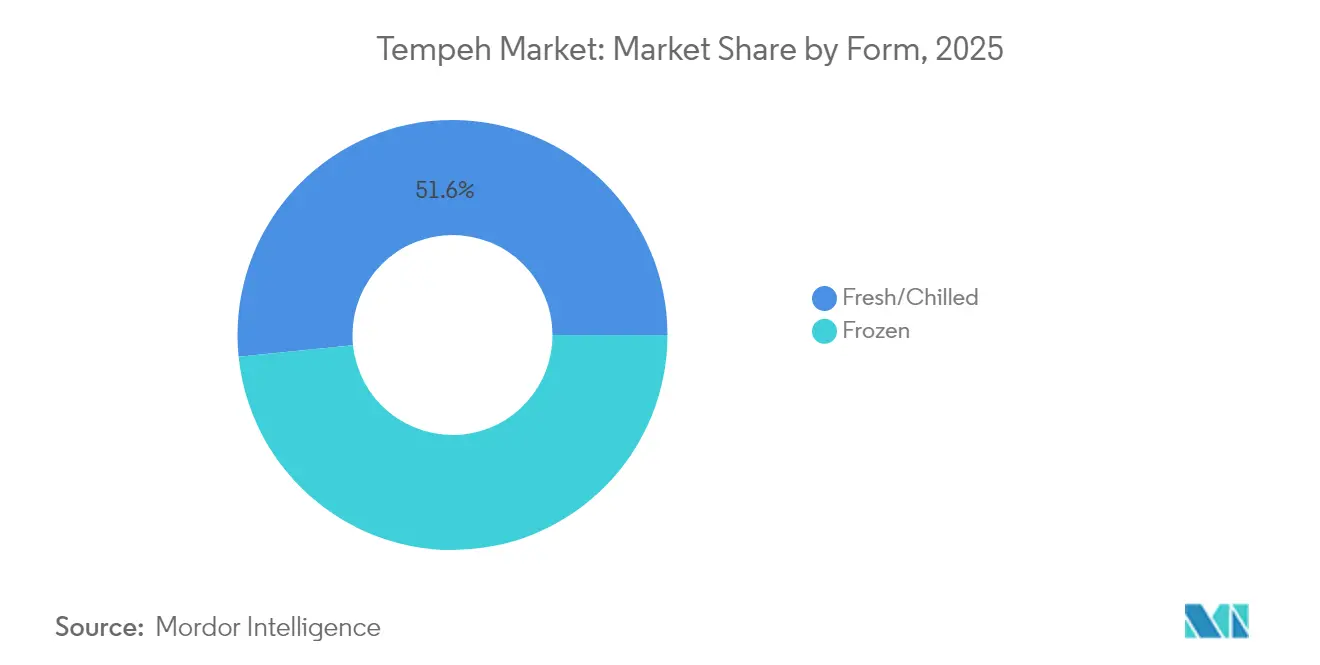

- Por forma, los productos frescos/refrigerados lideraron con el 51,62% de la participación del mercado de tempeh en 2025, mientras que las variantes congeladas están proyectadas para registrar la CAGR más rápida del 5,55% hasta 2031.

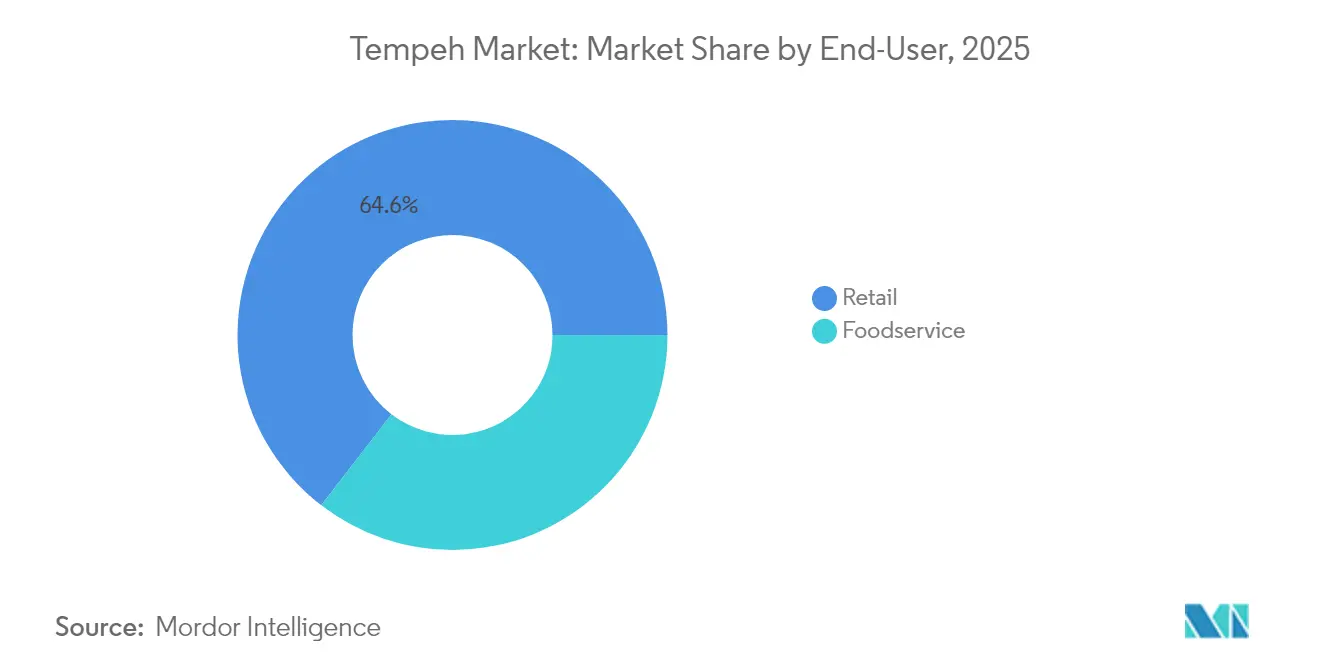

- Por uso final, los formatos minoristas representaron el 64,55% del tamaño del mercado de tempeh en 2025, mientras que los servicios de alimentación tienen previsto registrar una CAGR del 6,02% de 2026 a 2031.

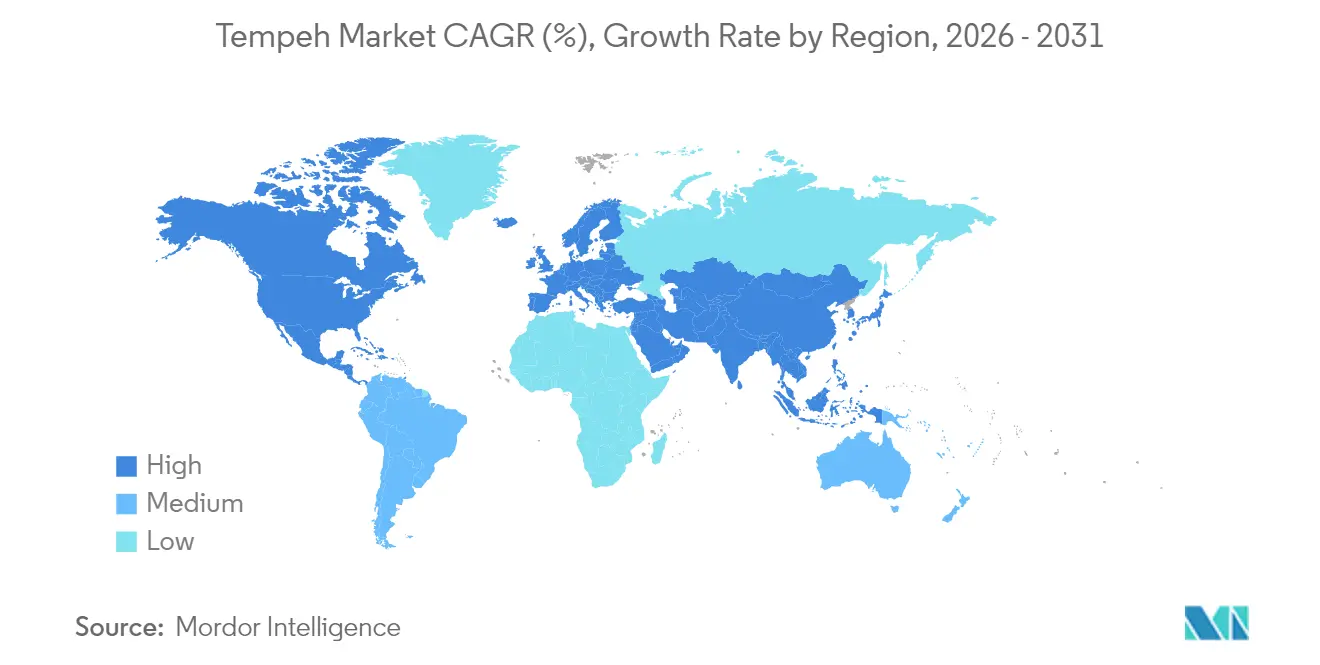

- Por geografía, América del Norte dominó con una participación de ingresos del 39,75% en 2025, y se espera que Asia-Pacífico supere a todas las regiones con una CAGR del 12,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tempeh

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente de Dietas Basadas en Plantas Impulsa la Demanda de Tempeh como Alternativa Rica en Proteínas | +2.1% | Global, con impacto concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| El Aumento de la Conciencia Sanitaria entre los Consumidores Favorece el Tempeh por sus Beneficios Nutricionales | +1.8% | Global, particularmente fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Innovaciones en Productos de Tempeh, como Opciones con Sabor y Listas para Consumir, Atraen a Nuevos Consumidores | +1.5% | América del Norte y Europa, expandiéndose a centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor Disponibilidad de Tempeh en Supermercados y Plataformas en Línea Mejora la Accesibilidad | +1.3% | Global, con rápida expansión en el comercio electrónico de Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales que Apoyan las Industrias de Alimentos de Origen Vegetal Promueven la Producción de Tempeh | +1.0% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| La Versatilidad Culinaria del Tempeh Fomenta su Uso en Diversas Cocinas y Recetas | +0.9% | Global, con adaptación cultural en mercados no tradicionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción Creciente de Dietas Basadas en Plantas Impulsa la Demanda de Tempeh como Alternativa Rica en Proteínas

El crecimiento global en el consumo de tempeh está siendo impulsado por un cambio importante hacia la alimentación de origen vegetal, con dietas flexitarianas donde los consumidores eligen ocasionalmente comidas de origen vegetal, lo que lleva a la adopción más allá de los grupos vegetarianos tradicionales. Este cambio está respaldado por evidencia creciente que vincula las proteínas vegetales con menores riesgos de enfermedades crónicas y mejores resultados medioambientales. El respaldo institucional consolida aún más esta tendencia. El Comité Asesor de Directrices Dietéticas del Departamento de Agricultura de los Estados Unidos ha subrayado la importancia de las legumbres como frijoles, guisantes y lentejas, al tiempo que aboga por una disminución en el consumo de carne roja [2]Fuente: "Comité Asesor de Directrices Dietéticas 2025," The Vegetarian Resource Group, vrg.org. Tales recomendaciones refuerzan la posición del tempeh como una destacada alternativa proteica en las iniciativas de nutrición pública. Además, las innovaciones en tecnología alimentaria han refinado el sabor, la textura y la conveniencia del tempeh, ampliando su atractivo. A medida que la conciencia sanitaria, la responsabilidad medioambiental y las preferencias dietéticas en evolución convergen, el tempeh está consolidando su estatus como un alimento básico en el ámbito global de las proteínas.

El Aumento de la Conciencia Sanitaria entre los Consumidores Favorece el Tempeh por sus Beneficios Nutricionales

Los consumidores preocupados por la salud se sienten cada vez más atraídos por el tempeh debido a su proceso de fermentación que potencia los beneficios nutricionales. Esta fermentación no solo mejora la biodisponibilidad de los nutrientes, sino que también reduce los antinutrientes presentes en la soja cruda, convirtiendo al tempeh en una fuente de proteínas más digerible y rica en nutrientes. A diferencia de muchas alternativas de origen vegetal ultraprocesadas, el tempeh destaca por su integridad como alimento integral, alineándose perfectamente con la creciente demanda de productos con etiqueta limpia. Esta tendencia se ve reforzada por organismos reguladores, incluida la Administración de Alimentos y Medicamentos de los Estados Unidos, que redefinen los alimentos saludables para enfatizar la densidad de nutrientes y el procesamiento mínimo. Marcas como Lightlife y Tofurky, dos líderes en el mercado de tempeh, han aprovechado hábilmente este movimiento, promoviendo sus productos como mínimamente procesados y ricos en probióticos naturales. Esta estrategia ha resonado entre los consumidores que buscan fuentes de proteínas saludables y beneficiosas para el intestino. En consecuencia, la presencia del tempeh está en aumento, apareciendo en las estanterías tanto de tiendas de alimentos saludables como de cadenas de supermercados convencionales, lo que subraya su aceptación como una proteína vegetal premium en el floreciente mercado global.

Las Innovaciones en Productos de Tempeh Atraen a Nuevos Consumidores

La innovación en productos está abordando eficazmente una de las principales barreras para la adopción del tempeh: la falta de familiaridad del consumidor con los métodos de preparación, mediante la introducción de formatos convenientes y fáciles de usar que mejoran la accesibilidad. Los Trozos de Proteína de Tempeh de Lightlife, que ofrecen tempeh en sabores Original y Chipotle Ahumado, atienden a los consumidores que buscan soluciones de comidas simples y que ahorran tiempo. De manera similar, el Bloque Ahumado de Tiba Tempeh, un producto listo para consumir que ofrece 19 gramos de proteína por 100 gramos e infundido con una marinada ahumada, elimina los pasos de preparación mientras conserva las certificaciones orgánicas y sin gluten. Estas innovaciones reflejan un cambio más amplio de la industria hacia la priorización de la conveniencia y el sabor, que son reconocidos cada vez más como impulsores clave del comportamiento de compra repetida, a menudo superando los mensajes nutricionales. Además, las empresas están ampliando las líneas de productos para incluir opciones de tempeh prealiñado, congelado y en formato de aperitivo, reduciendo aún más la barrera de entrada para los nuevos consumidores. Este enfoque en la facilidad de uso y la variedad de sabores no solo amplía el atractivo del tempeh entre diferentes grupos demográficos, sino que también apoya su integración en las dietas convencionales, acelerando el crecimiento del mercado a nivel global.

La Mayor Disponibilidad de Tempeh en Supermercados y Plataformas en Línea Mejora la Accesibilidad

La logística de cadena de frío se está expandiendo, mejorando significativamente la accesibilidad minorista del tempeh. Los supermercados en ciudades secundarias y de nivel medio ahora almacenan tempeh fresco junto al tofu y el seitán, convirtiéndolo en un elemento básico en la línea de proteínas de origen vegetal. Las unidades de mantenimiento de existencias de tempeh congelado están penetrando en mercados remotos o de menor densidad, áreas donde la rotación más lenta de inventario alguna vez hizo que las opciones frescas fueran poco prácticas. Esta distribución más amplia está haciendo la transición del tempeh desde tiendas de salud urbanas de nicho hasta puntos de venta minoristas convencionales. El auge de las compras de comestibles en línea, particularmente en el sector orgánico, ha abierto puertas para los productores de tempeh a pequeña escala. Al adoptar un modelo de venta directa al consumidor, estos fabricantes pueden ampliar su alcance de distribución, ofreciendo a los consumidores una mayor variedad de opciones e impulsando el crecimiento del mercado de tempeh. Además, los avances en la infraestructura de cadena de frío están reduciendo el deterioro y prolongando la vida útil. Esto aumenta la confianza de los minoristas, alentándolos a introducir tempeh en nuevos mercados. La mejora de la logística también allana el camino para asociaciones entre productores de tempeh y grandes cadenas minoristas, amplificando la visibilidad del producto y fomentando las pruebas por parte de los consumidores en diversas regiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El Conocimiento Limitado del Consumidor en Mercados No Tradicionales Obstaculiza la Adopción del Tempeh | -1.4% | Europa, áreas no urbanas de América del Norte, mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| La Corta Vida Útil del Tempeh Plantea Desafíos de Distribución y Almacenamiento | -1.1% | Global, afectando particularmente la distribución de larga distancia | Corto plazo (≤ 2 años) |

| La Competencia de Otras Fuentes de Proteínas de Origen Vegetal como el Tofu y el Seitán Afecta la Participación de Mercado | -0.8% | Global, con intensa competencia en mercados desarrollados | Largo plazo (≥ 4 años) |

| El Mayor Costo en Comparación con Otras Proteínas de Origen Vegetal Puede Disuadir a los Consumidores Sensibles al Precio | -0.7% | Mercados sensibles al precio a nivel global, particularmente economías emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Conocimiento Limitado del Consumidor en Mercados No Tradicionales Obstaculiza la Adopción del Tempeh

La falta de familiaridad del consumidor con los métodos de preparación y consumo del tempeh representa una barrera significativa para su adopción en el mercado, especialmente fuera del Sudeste Asiático. Las investigaciones muestran que los grupos demográficos más jóvenes y aquellos que reducen activamente el consumo de carne, quienes son tradicionalmente más abiertos a las alternativas de origen vegetal, exhiben una mayor aceptación del tempeh. Esta tendencia subraya la importancia para los fabricantes y minoristas de implementar iniciativas educativas y posicionar estratégicamente sus productos. Esto es particularmente crucial para los consumidores convencionales que aún no ven el tempeh como una alternativa proteica viable. Las demostraciones de cocina, el desarrollo de recetas y el etiquetado claro pueden simplificar el uso del tempeh y mostrar su versatilidad en diversas cocinas. Además, las colaboraciones con personas influyentes y chefs pueden ayudar a normalizar el consumo de tempeh, acelerando su aceptación en las dietas cotidianas.

La Corta Vida Útil del Tempeh Plantea Desafíos de Distribución y Almacenamiento

La vida útil refrigerada del tempeh de solo 7 a 10 días plantea importantes desafíos de distribución y cadena de suministro, especialmente en comparación con la vida útil más larga del tofu. Estos requisitos de cadena de frío no solo elevan los costos logísticos, sino que también limitan la expansión del mercado, un desafío que es particularmente pronunciado para los productores a pequeña escala. Aunque los avances tecnológicos, como el innovador envasado de Plant Power, han extendido con éxito la vida útil congelada del tempeh a un impresionante período de 210 días, existe una necesidad urgente de educación del consumidor y marketing para reformar las percepciones sobre la calidad de los productos congelados. Además, el cumplimiento de los estándares regulatorios de pH añade otra capa de complejidad operativa. Para afrontar estos desafíos, existe un imperativo claro de inversiones en infraestructura de almacenamiento en frío de vanguardia y una gestión de la cadena de suministro más eficiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Dominio de lo Fresco Impulsa la Innovación

En 2025, el tempeh fresco/refrigerado representó el 51,62% del mercado, impulsado por la preferencia del consumidor por los productos fermentados refrigerados. Si bien el segmento congelado representa una participación menor, se proyecta que crezca a una CAGR del 5,55%, respaldado por una vida útil extendida y la expansión de la infraestructura de cadena de frío en los mercados emergentes. A medida que los consumidores ven cada vez más los alimentos congelados como convenientes y nutritivos, la demanda de tempeh congelado está aumentando, particularmente en áreas con acceso limitado al tempeh fresco. Además, los avances en tecnologías de envasado y congelación no solo están mejorando la calidad del producto, sino también preservando el sabor, posicionando al tempeh congelado como una opción preferida tanto para minoristas como para consumidores.

Los formatos frescos mantienen una fuerte presencia en la distribución local y de estilo de mercado de agricultores, donde la marca enfatiza el procesamiento mínimo y las cadenas de suministro cortas y transparentes. Por el contrario, las variantes congeladas son más adecuadas para el comercio electrónico y el comercio minorista a gran escala, donde la estabilidad en estantería y la eficiencia del inventario son críticas. Ambos segmentos están adoptando cada vez más el modelado de microbiología predictiva, utilizando datos de sensores en tiempo real para controlar las variables de fermentación y garantizar la integridad del sabor a escalas industriales que superan las 10 toneladas métricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Uso Final: El Liderazgo Minorista Enfrenta el Auge de los Servicios de Alimentación

En 2025, los puntos de venta minoristas capturaron el 64,55% de la participación del mercado de tempeh, impulsados por reajustes estratégicos de planograma en supermercados que reposicionaron las proteínas de origen vegetal desde secciones orgánicas aisladas hacia áreas de refrigeración primaria de alta visibilidad. Este cambio impulsó significativamente la exposición del producto y la participación del comprador. Se anticipa que el segmento minorista mantendrá un crecimiento constante a medida que las líneas de productos se expandan para incluir salchichas con sabor, hamburguesas y lonchas estilo charcutería, atendiendo a las preferencias cambiantes de los consumidores. Además, los minoristas están colaborando con los fabricantes de tempeh para impulsar el muestreo en tienda y las campañas promocionales, lo que lleva a un mayor número de pruebas por parte de los consumidores y compras repetidas.

Impulsado por un aumento en la preferencia del consumidor por opciones de proteínas de origen vegetal y sostenibles, se proyecta que el segmento de servicios de alimentación crezca a una CAGR del 6,02% hasta 2031. A medida que los comensales priorizan cada vez más comidas más saludables, éticas y respetuosas con el medioambiente, los proveedores de servicios de alimentación están incorporando el tempeh en sus menús. Esto incluye una variedad de ofertas, desde platos veganos y vegetarianos hasta cuencos, sándwiches y ensaladas ricas en proteínas. En un movimiento notable, Greenleaf Foods, la empresa matriz de Lightlife, presentó sus "Trozos de Proteína de Tempeh" en 2024. Dirigidos directamente a los operadores de servicios de alimentación, estos trozos sirven como un ingrediente versátil, encajando perfectamente en recetas que van desde tacos hasta salsas para pasta. Esta innovación no solo simplifica la preparación para los chefs, sino que también amplía el atractivo del tempeh en el mundo culinario.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte dominó el mercado global de tempeh en 2025, representando el 39,75% de los ingresos totales. La sólida adopción por parte de los consumidores de proteínas de origen vegetal, junto con una infraestructura avanzada de cadena de frío, continúa reforzando el dominio del tempeh fresco al tiempo que permite que las unidades de mantenimiento de existencias congeladas penetren en regiones rurales y de menor densidad. El respaldo gubernamental fortalece aún más el impulso del mercado, como la asignación de USD 387.000 por parte del Departamento de Agricultura de los Estados Unidos a la Universidad de Massachusetts Amherst para la investigación de tempeh a base de garbanzo, lo que subraya la inversión estratégica en la diversificación de materias primas.

Se espera que la región de Asia-Pacífico registre el crecimiento más rápido, con una CAGR proyectada del 12,41%. Indonesia, con sus profundos vínculos culturales con los alimentos de soja, está aumentando las inversiones en unidades de fermentación descentralizadas, con el objetivo de mejorar los medios de vida rurales. Al mismo tiempo, tanto China como India están mostrando una demanda significativa y sin explotar. Los habitantes urbanos preocupados por la salud en estas naciones están recurriendo al comercio electrónico, comprando paquetes de tempeh que vienen con tarjetas de recetas localizadas, lo que les facilita probar y adoptar el producto. Además, la estrecha relación de la región con las cadenas de suministro de exportación de soja de los Estados Unidos refuerza la escalabilidad de la producción. Debido a su arraigado consumo de alimentos tradicionales de soja como el tempeh, Indonesia ha emergido como el principal importador de soja para uso alimentario de la región. Solo en 2023, Indonesia importó 2,7 millones de toneladas métricas de soja para alimentos, con más del 85% procedente de los Estados Unidos.

El mercado europeo de tempeh está experimentando un crecimiento constante, respaldado por marcos regulatorios y la demanda de los consumidores de productos sostenibles. Los minoristas alemanes han aumentado la colocación de productos de tempeh, aprovechando una base de consumidores establecida que prefiere los alimentos orgánicos y fermentados. La inclusión de proteínas a base de legumbres en la estrategia de economía circular del Ministerio de Agricultura de Francia ha creado un entorno regulatorio favorable. En el Reino Unido, un fabricante de tempeh con sede en Bristol recibió financiación de una iniciativa de inversión en proteínas alternativas de 1,1 millones de libras esterlinas, lo que indica un aumento en la actividad de capital de riesgo. La combinación de apoyo gubernamental, expansión minorista e innovación de productos posiciona al mercado europeo de tempeh para un crecimiento de dos dígitos durante el período de pronóstico.

Panorama regulatorio

Los productores de tempeh operan bajo marcos fundamentales de seguridad alimentaria e higiene que determinan los controles de fermentación, el etiquetado y la gestión de contaminantes. El Codex Alimentarius sustenta esto con los Principios Generales de Higiene de los Alimentos (CXC 1-1969) y las directrices sobre contaminantes (CXS 193-1995), junto con la Norma Regional Codex 2023 para productos de soja fermentados con Bacillus spp. (CXS 354R-2023), que respalda la alineación de las expectativas de seguridad y calidad para las categorías de soja fermentada en el comercio.

A nivel regional, los requisitos se superponen a estas bases. En China, la norma T/CNFIA 164-2022 de la China National Food Industry Association ofrece definiciones específicas para el tempeh, requisitos de procesamiento y límites de contaminantes que influyen en la fabricación y el cumplimiento de las importaciones. En la UE, las empresas que comercializan nuevos sustratos o procesos para proteínas fermentadas trabajan dentro del Reglamento (UE) 2015/2283, respaldado por la orientación científica de la EFSA actualizada en 2024, que detalla las expectativas de datos para las solicitudes de nuevos alimentos. Las declaraciones de etiquetado para los alimentos de origen vegetal también están siendo moldeadas por la norma ISO 8700:2025 (publicada el 16 de julio de 2025), que proporciona definiciones y criterios técnicos relevantes para el etiquetado y las declaraciones de productos de origen vegetal.

Panorama Competitivo

La estructura del mercado global de tempeh está fragmentada. Esta fragmentación crea oportunidades para que los nuevos participantes en el mercado establezcan posiciones distintas a través del abastecimiento regional de ingredientes y el desarrollo de productos. La marca Lightlife de Maple Leaf Foods demuestra esto a través de su instalación verticalmente integrada en Indianápolis, que gestiona el abastecimiento de soja, la fermentación y las operaciones de envasado, lo que resulta en eficiencia de producción y calidad de producto consistente.

Los actores clave en el mercado global de tempeh, como Nutrisoy Pty Ltd., House Foods Group Inc. y Tempeh Meades Ltd., están dando forma activamente al panorama de la industria. Otros nombres destacados incluyen Noble Bean Inc., Maple Leaf Foods Inc., Tootie's Tempeh, Mun Alimentos, Wiwas Tempeh LLC y Rhapsody Natural Foods. Estas empresas están aprovechando diversas estrategias para reforzar su presencia en el mercado. Se evidencia un énfasis significativo en la innovación de productos, con muchas empresas introduciendo ofertas de tempeh con sabor, aliñado y listo para cocinar. Este movimiento tiene como objetivo ampliar su atractivo para los consumidores y alinearse con las preferencias de sabor cambiantes.

Las estrategias de marketing se centran cada vez más en la procedencia de los ingredientes y la producción sostenible. Las marcas están destacando prácticas como el abastecimiento de soja de origen único y el uso de la agricultura regenerativa, al tiempo que se expanden hacia bases de proteínas alternativas como el garbanzo y el altramuz para atender a los consumidores sensibles a los alérgenos. La creciente demanda de los consumidores ha atraído la atención de los principales fabricantes de alimentos, que están bien posicionados para escalar las ofertas de tempeh a través de su logística de cadena de frío establecida y sus carteras de productos de origen vegetal.

Líderes de la Industria del Tempeh

Tempeh Meades Ltd

Maple Leaf Foods Inc.

Nutrisoy Pty Ltd

Noble Bean Inc

House Foods Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los formatos orientados a la conveniencia y la expansión de la cartera de refrigerados a congelados crean espacio en blanco para que las marcas de tempeh vayan más allá de los bloques tradicionales hacia SKU aptos para picar y aptos para el sector de la restauración. Como prueba de ello, Better Nature amplió su presencia con tempeh orgánico en cientos de tiendas REWE en Alemania en abril de 2025, lo que ilustra el crecimiento de la distribución convencional; la empresa británica Tiba Tempeh recibió 1 millón de GBP en financiación de NPIF II Maven Equity Finance en marzo de 2025 para ampliar sus capacidades de fermentación y su suministro regional.

Las oportunidades operativas se centran en mejorar la consistencia, la vida útil y el cumplimiento normativo a medida que la producción se amplía. El Reglamento de la UE sobre Deforestación (EUDR) exige geolocalización y certificación por terceros para verificar el origen, lo que refuerza el papel del abastecimiento verificado en el posicionamiento del tempeh y el acceso al mercado.

Desarrollos recientes del sector

- Mayo de 2026: Maple Leaf Foods anunció planes para revivir su marca de origen vegetal Yves Veggie Cuisine, con productos previstos para las tiendas en el verano de 2026. Esto indica una renovada atención a la cartera y una mayor competencia en los estantes minoristas dentro de las proteínas de origen vegetal, donde las marcas de tempeh compiten con conjuntos más amplios de alternativas a la carne.

- Abril de 2025: Better Nature amplía el tempeh orgánico a cientos de tiendas REWE en Alemania, lo que subraya la rápida expansión de la distribución convencional en Europa y eleva el perfil del tempeh en los canales de comestibles estándar.

- Marzo de 2024: Lightlife, de Maple Leaf Foods, lanzó Tempeh Protein Crumbles en los sabores Original y Smoked Chipotle, lo que facilita su adopción en el sector de la restauración y la cocina doméstica al reducir los pasos de preparación y ampliar los usos del tempeh.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado del tempeh se define como el valor de las ventas minoristas y de restauración generado por los productos de tempeh (fresco o refrigerado y congelado) en las principales regiones consumidoras, medido en USD.

Exclusiones del alcance: excluimos los alimentos de soja fermentada adyacentes y los productos sustitutos de carne que no son de tempeh y que no se venden como tempeh.

Descripción general de la segmentación

- Por Forma

- Fresco/Refrigerado

- Congelado

- Por Uso Final

- Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Servicios de Alimentación

- Minorista

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Medio Oriente y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por definir el contexto de la demanda del tempeh como categoría alimentaria, y luego se alinea con la forma en que los productos se catalogan y venden en el comercio. Revisamos fuentes públicas como el USDA y otras agencias nacionales de agricultura, FAOSTAT para cultivos e insumos proteicos, UN Comtrade para señales de dirección comercial, y series de precios al consumidor publicadas por agencias estadísticas.

Para mantener los supuestos fundamentados, también utilizamos fuentes como el Codex Alimentarius y las normativas de etiquetado de alimentos para las definiciones de categoría, revistas revisadas por pares de nutrición y ciencia alimentaria para los patrones de producción y almacenamiento (fresco o refrigerado frente a congelado), además de informes de empresas y presentaciones a inversores para la combinación de cartera y las prioridades de canal. En casos selectivos, verificamos los estados financieros de las empresas y bases de datos de inteligencia, además de una base de datos a nivel de envíos de importación y exportación, principalmente para comprobar la coherencia de la actividad regional y el movimiento de productos. Estas fuentes documentales son solo ilustrativas, y se utilizan muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos a lo largo de la investigación.

Entrevistas primarias y encuestas

Las conversaciones primarias se utilizan para poner a prueba los supuestos documentales más relevantes, especialmente el posicionamiento de precios, la combinación de canales (minorista frente a restauración) y la frecuencia con la que los compradores alternan entre los formatos fresco o refrigerado y congelado. Hablamos con productores, distribuidores, participantes de ingredientes y envasado, así como con compradores minoristas y de restauración en APAC, EMEA y América, de modo que el modelo final refleje el comportamiento de compra declarado y no solo los titulares publicados.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 15% | APAC: 43% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 31% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 54% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elabora mediante una reconstrucción descendente del conjunto de la demanda, en la que el gasto por categoría de alimentos y las señales de consumo a nivel de canal se traducen en el valor del tempeh por región, para luego conciliarse con el alcance definido. En paralelo, realizamos aproximaciones ascendentes selectivas utilizando puntos de precio muestreados de marcas y marcas blancas, tamaños de envase típicos y recuentos de surtido observados en los canales clave, lo que nos ayuda a ajustar los totales cuando el primer cálculo parece demasiado alto o demasiado bajo.

Algunos insumos que moldean repetidamente el modelo incluyen la penetración del tempeh dentro de los surtidos de proteínas de origen vegetal, la división entre minorista y restauración, la combinación fresco o refrigerado frente a congelado, la progresión del precio de venta promedio por formato, y las tendencias de consumo a nivel regional vinculadas a las dietas orientadas a lo vegetal. Cuando surgen vacíos (por ejemplo, visibilidad limitada de marcas locales más pequeñas), los cubrimos utilizando rangos informados a partir de entrevistas y luego limitamos el impacto mediante verificaciones de canal para que la estimación no se desvíe.

Para la previsión, se aplica un análisis de escenarios que luego se ancla a una visión de tipo regresión de factores como la inflación de precios, la expansión de la categoría en el comercio minorista moderno y la adopción en los menús de comida rápida y casual. Las tasas de crecimiento se revisan con expertos para que los picos de corto plazo no se proyecten hacia el futuro sin respaldo, y la trayectoria final se mantiene coherente con los planes de expansión de la distribución y el suministro.

Validación de datos y ciclo de actualización

La validación se realiza mediante una triangulación repetida entre señales independientes, de modo que un solo dato no determine el mercado total. Los analistas comparan los resultados con el movimiento comercial, los rangos de precios por categoría y el impulso reportado por canal, y luego investigan anomalías como cambios repentinos de participación entre fresco o refrigerado y congelado.

Antes de la aprobación final, el modelo pasa por una revisión interna de varios pasos, en la que se comprueba la coherencia de los supuestos entre regiones y años, y se activan llamadas de aclaración si alguna variable clave se sale de los límites esperados. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios significativos de capacidad u oscilaciones de precios relevantes. Justo antes de la entrega, se completa una última revisión para que los clientes reciban la visión más actualizada que podamos respaldar.

Comparación del dimensionamiento del mercado del tempeh de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados del mercado del tempeh suelen parecer muy dispares porque cada editor traza la línea de manera diferente en torno a lo que se considera ingreso por tempeh, y también varían en cuanto al año utilizado como referencia. Las diferencias en la cobertura de canales, la lógica de construcción de precios y el momento de conversión de divisas pueden ampliar aún más la brecha, incluso cuando la narrativa de crecimiento parece similar.

Algunas estimaciones amplían el alcance combinando el tempeh con un conjunto más amplio de alimentos de origen vegetal o fermentados, o incluyendo productos proteicos listos para comer que no se venden como tempeh. En Mordor Intelligence, el valor se contabiliza únicamente para el tempeh vendido en formatos fresco o refrigerado y congelado en los canales minorista y de restauración, y los alimentos de soja adyacentes se excluyen aunque se encuentren en el mismo conjunto de estanterías.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,19 mil millones de USD (2026) | |

| Consultora global A | 5,54 mil millones de USD (2025) | Utiliza un año base diferente y parece aplicar un tratamiento de categoría más amplio, que puede incorporar productos proteicos preparados o de origen vegetal adyacentes y eleva el valor implícito en comparación con una visión centrada solo en el tempeh. |

| Editorial del sector B | 5,17 mil millones de USD (2023) | Ancla el modelo en un año anterior e incluye agrupaciones de formato más amplias, como los productos listos para comer, lo que puede elevar los totales si la definición de tempeh no se limita a los artículos de tempeh minorista y de restauración rastreados en este estudio. |

La dispersión en la tabla se debe principalmente a la definición más o menos estricta del tempeh, y al año y la estructura de precios utilizados para escalar el valor actual. Al mantener los pasos vinculados a la actividad de canal observable, la combinación de formatos y los rangos de precios que se pueden verificar de nuevo, nuestro enfoque sigue siendo más fácil de replicar y explicar cuando los clientes necesitan planificar la distribución o la capacidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tempeh?

El mercado de tempeh alcanzó USD 2.190 millones en 2026 y se proyecta que aumente a USD 3.280 millones en 2031 con una CAGR del 8,43%.

¿Qué región crecerá más rápido entre 2026 y 2031?

Se prevé que Asia-Pacífico registre una CAGR del 12,41%, el crecimiento regional más fuerte, liderado por Indonesia, China, India y el Sudeste Asiático.

¿Qué forma de producto está ganando impulso?

El tempeh congelado es el segmento de forma de más rápido crecimiento, con una CAGR esperada del 5,55% debido a su vida útil extendida y compatibilidad con el comercio electrónico.

¿Cómo apoya la política gubernamental la adopción del tempeh?

El Departamento de Agricultura de los Estados Unidos ahora reconoce 1 onza de tempeh como sustituto cárnico en los programas federales de nutrición, y los Estados Unidos han destinado USD 125 millones para investigación y desarrollo en fermentación de precisión.

Última actualización de la página el: