Tamaño y participación del mercado de tofu

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

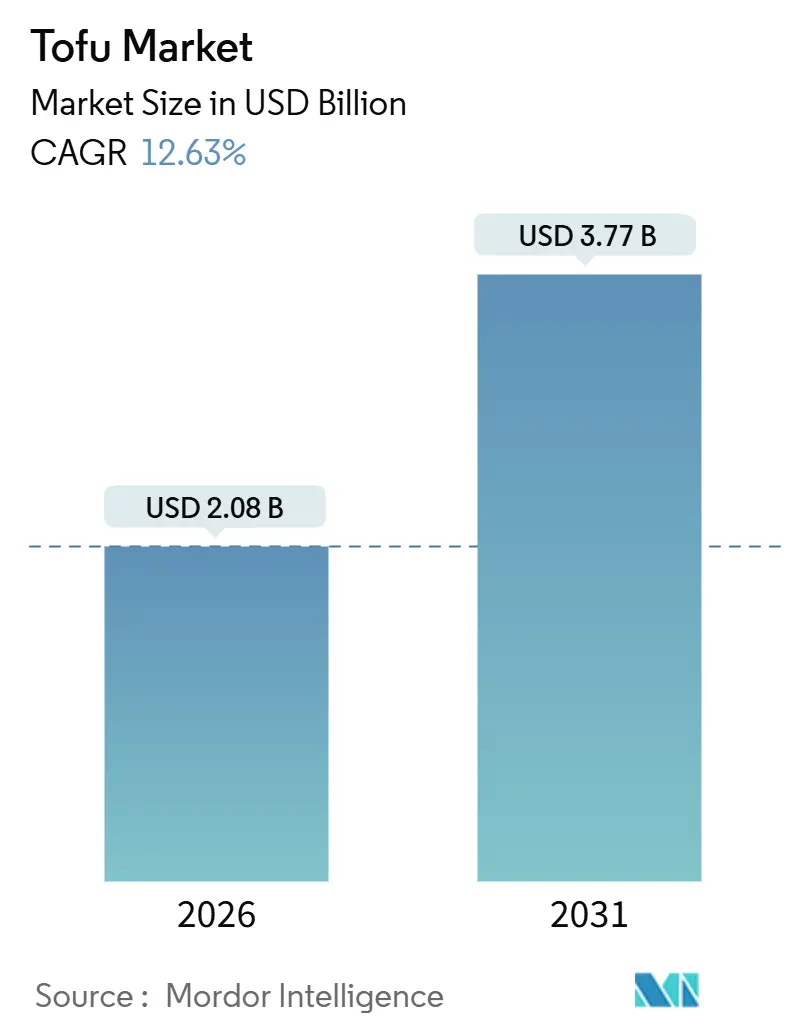

| Tamaño del Mercado (2026) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tofu por Mordor Intelligence

El tamaño del mercado de tofu fue valorado en 2.080 millones de USD en 2026 y se espera que alcance los 3.770 millones de USD en 2031, registrando una Tasa de Crecimiento Anual Compuesto (CAGR) del 12,63% durante el período de pronóstico. Este crecimiento se atribuye principalmente a la creciente adopción de dietas flexitarianas, la asequibilidad del tofu en comparación con otras proteínas de origen vegetal y su uso cada vez mayor en una variedad de aplicaciones culinarias tanto en cocinas asiáticas como occidentales. Los fabricantes están introduciendo activamente productos fortificados para atender a los consumidores de mayor edad y a aquellos preocupados por la salud. Además, el precio minorista relativamente más bajo del tofu en comparación con los análogos de carne más nuevos le ha permitido mantener su resiliencia a pesar de la desaceleración del mercado más amplio de alimentos de origen vegetal. El mercado también se está beneficiando de la expansión geográfica más allá de su base tradicional de Asia-Pacífico y de las eficiencias en la cadena de suministro logradas gracias a la proximidad al cultivo de soja. Sin embargo, desafíos como los riesgos climáticos para los rendimientos de la soja y la evolución de las regulaciones de etiquetado siguen siendo consideraciones críticas para los productores e inversores.

Conclusiones clave del informe

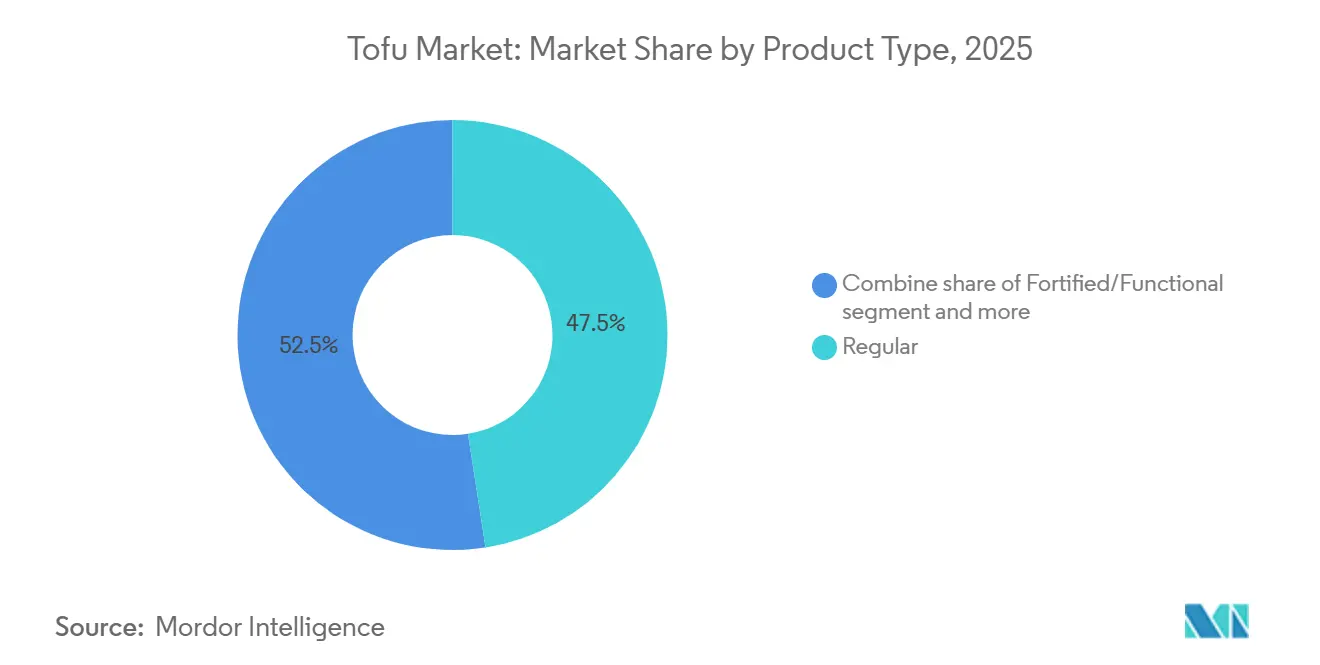

- Por tipo de producto, el tofu regular lideró con una participación de ingresos del 47,54% en 2025, mientras que las variantes fortificadas y funcionales avanzan a una CAGR del 13,75% hasta 2031.

- Por naturaleza, la producción convencional capturó el 78,43% de la participación del tamaño del mercado de tofu en 2025, mientras que se proyecta que el tofu orgánico se expanda a una CAGR del 13,07% entre 2026 y 2031.

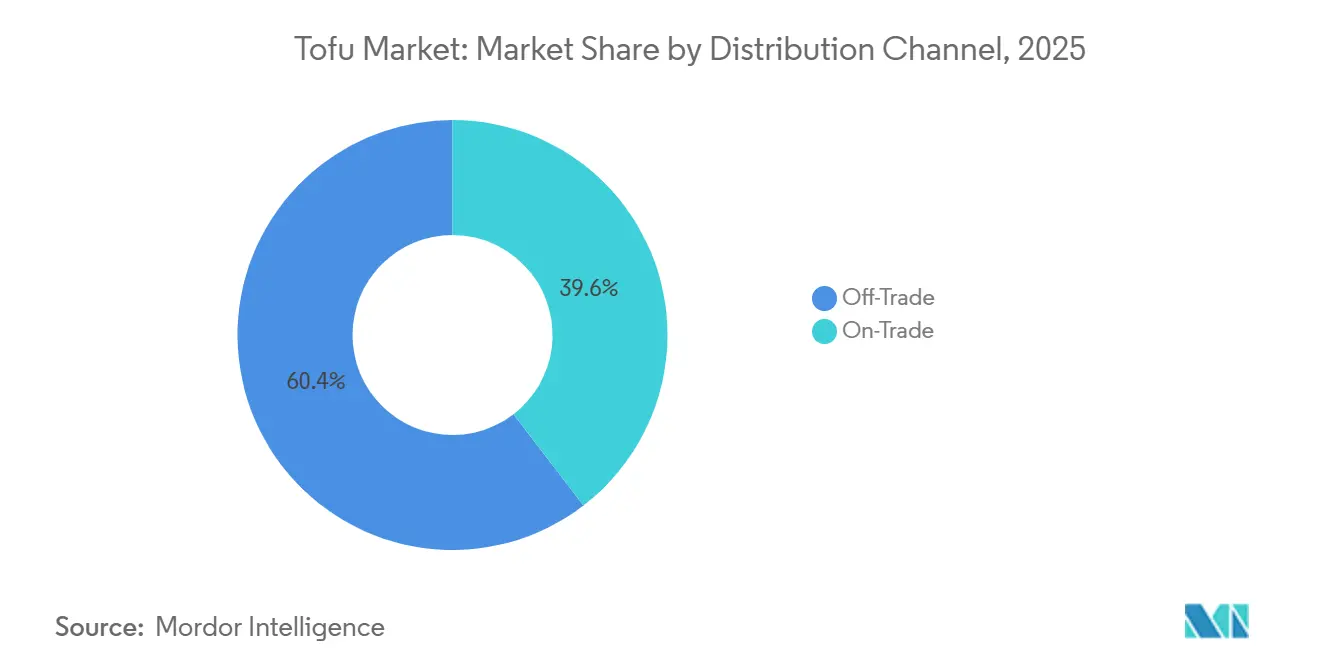

- Por canal de distribución, el canal no presencial representó el 60,43% de la participación en 2025, pero el sector de servicios de alimentos del canal presencial se está recuperando a la mayor CAGR del 13,84% hasta 2031.

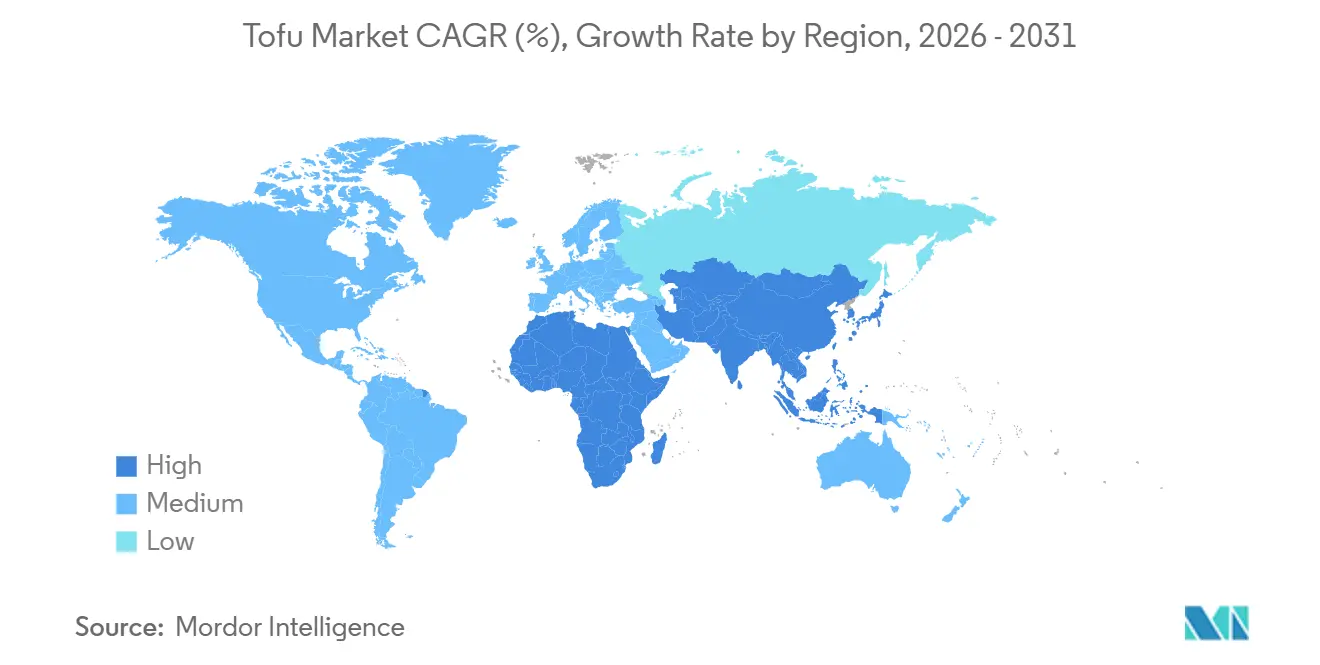

- Por geografía, Asia-Pacífico dominó con el 34,55% de la participación del mercado de tofu en 2025 y también se prevé que registre la CAGR más rápida del 13,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de tofu

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente adopción del veganismo y el vegetarianismo | +2.3% | Global, con concentración en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Mayor conciencia sobre el bienestar animal y las elecciones alimentarias éticas | +1.8% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Preferencia dietética por alimentos libres de alérgenos | +1.2% | Global, particularmente América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación de productos en variedades de tofu saborizado, marinado y orgánico | +2.1% | Global, liderado por Japón, Estados Unidos, Alemania | Corto plazo (≤ 2 años) |

| Transición hacia fuentes de proteínas sostenibles y ecológicas | +1.9% | Europa, América del Norte, con efecto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Enfoque en la integración culinaria en cocinas fusión y multiculturales | +1.5% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción del veganismo y el vegetarianismo

Las poblaciones veganas y vegetarianas han experimentado un crecimiento notable en los mercados occidentales. En 2024, encuestas realizadas por la Sociedad Vegana y el Instituto de Buena Alimentación reportaron que el 3% de los adultos en el Reino Unido se identificaban como veganos, mientras que Estados Unidos registró una población vegana de entre el 4% y el 5%. Este cambio no es simplemente una tendencia de estilo de vida pasajera, sino que refleja diferencias generacionales, ya que los individuos de entre 18 y 34 años están adoptando el veganismo al doble de la tasa que los mayores de 55 años. El tofu se ha beneficiado particularmente de esta tendencia debido a su precio más bajo en comparación con las hamburguesas de proteína de guisante extruida, lo que lo convierte en una opción más asequible para los consumidores con presupuesto ajustado que están dejando de consumir productos de origen animal. En Estados Unidos, la penetración en los hogares del tofu aumentó del 4,5% antes de la pandemia al 9% en 2024, lo que indica que las pruebas iniciales se han convertido con éxito en compras regulares. Este crecimiento ha sido apoyado además por la adopción institucional, ya que las universidades y las cafeterías corporativas amplían sus ofertas de menús de origen vegetal para cumplir con los compromisos de sostenibilidad. Esto ha creado un nuevo canal de demanda que era prácticamente inexistente hace una década. Sin embargo, el crecimiento sigue siendo desigual entre las regiones, con las zonas rurales y de menores ingresos rezagadas debido a la distribución minorista limitada y la falta de familiaridad cultural con las proteínas de origen vegetal.

Mayor conciencia sobre el bienestar animal y las elecciones alimentarias éticas

Las consideraciones sobre el bienestar animal han pasado de ser un tema de defensa especializado a convertirse en un factor significativo en la toma de decisiones de los consumidores convencionales. Una encuesta realizada en 2024 en el Reino Unido reveló que el 72% de los encuestados considera el bienestar animal como un bien público que justifica la intervención gubernamental. Esta creciente conciencia está influyendo en el comportamiento de compra, ya que los consumidores europeos priorizan cada vez más la transparencia en la cadena de suministro y las certificaciones como Certified Humane o Animal Welfare Approved (Aprobado por Bienestar Animal). El tofu tiene un sólido posicionamiento ético porque el cultivo de soja evita las operaciones de alimentación animal concentrada comúnmente asociadas con la producción industrial de carne. Sin embargo, esta narrativa se complica por las preocupaciones sobre la deforestación vinculada a la expansión del cultivo de soja en América del Sur. Las marcas que abastecen su soja de regiones certificadas libres de deforestación, como ProTerra o la Mesa Redonda sobre Soja Responsable (RTRS, por sus siglas en inglés), están asegurando espacio preferencial en las estanterías de los mercados minoristas europeos. El impacto en el crecimiento del mercado es particularmente notable en Alemania, donde la estrategia de proteínas del Ministerio Federal de Alimentación y Agricultura se centra en promover alternativas de origen vegetal para reducir la dependencia de los piensos animales importados. Los consumidores más jóvenes también utilizan las plataformas de redes sociales para amplificar los mensajes sobre el bienestar animal, creando momentos virales que fomentan la prueba de productos entre grupos demográficos previamente desinteresados.

Preferencia dietética por alimentos libres de alérgenos

La prevalencia de la alergia a la soja en Estados Unidos sigue siendo baja, afectando aproximadamente al 0,4% de la población, y la mayoría de los casos se resuelven antes de los 10 años, según el Colegio Americano de Alergia, Asma e Inmunología. Sin embargo, el posicionamiento del tofu como libre de alérgenos en comparación con las proteínas lácteas ofrece una ventaja significativa en mercados donde la intolerancia a la lactosa afecta a hasta el 65% de la población mundial después de la infancia. Esto crea una doble oportunidad: el tofu sirve como sustituto directo de los lácteos en las cocinas asiáticas, al mismo tiempo que funciona como fuente de proteínas hipoalergénica para personas que evitan el gluten, los frutos secos o los mariscos. La creciente demanda de productos de etiqueta limpia está impulsando aún más esta tendencia, ya que los consumidores prestan más atención a las listas de ingredientes y muestran preferencia por los alimentos mínimamente procesados. La composición simple del tofu, que consta de sojas, agua y un coagulante, se alinea con estas preferencias, en contraste con las alternativas cárnicas altamente formuladas que a menudo incluyen aditivos como la metilcelulosa y el dióxido de titanio. Los marcos regulatorios también están evolucionando, con la Administración de Alimentos y Medicamentos de Estados Unidos (FDA, por sus siglas en inglés) lista para actualizar la guía de etiquetado de alérgenos en 2024 para mejorar la claridad con respecto a los derivados de la soja, reduciendo así los riesgos de responsabilidad para los fabricantes. Un desafío clave sigue siendo educar a los consumidores sobre la distinción entre alergia a la soja e intolerancia a la soja, un matiz que a menudo se malinterpreta en los debates públicos.

Innovación de productos en variedades de tofu saborizado, marinado y orgánico

La innovación en los productos de tofu ha progresado desde los bloques de materia prima tradicionales para incluir formatos de valor agregado que abordan los desafíos de preparación. Las opciones de tofu marinado, con sabores como teriyaki, sriracha y hierbas mediterráneas, experimentaron una mayor disponibilidad minorista durante 2024 y 2025. Este cambio refleja la comprensión de los fabricantes de que los perfiles de sabor mejorados fomentan la prueba entre los consumidores no familiarizados con los métodos de preparación convencionales. La fortificación ha surgido como otro ámbito de innovación, con el tofu enriquecido con calcio que ahora proporciona entre el 20 y el 30 por ciento de la ingesta diaria recomendada de calcio por porción, posicionándolo como un alimento funcional para la salud ósea. La certificación orgánica se ha convertido en un diferenciador clave en los segmentos premium. Estándares como el Orgánico del Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) y el Orgánico de la Unión Europea exigen el uso de sojas no modificadas genéticamente y prohíben los pesticidas sintéticos, lo que atrae a consumidores preocupados por la salud que están dispuestos a pagar primas de precio del 20 al 40 por ciento. Además, el tofu fermentado, un componente tradicional de la cocina china, está ganando popularidad en los mercados occidentales debido a la creciente conciencia sobre los probióticos. Sin embargo, las incertidumbres regulatorias con respecto a las declaraciones de propiedades saludables limitan las oportunidades de comercialización de estos productos. En el frente técnico, se está explorando el procesamiento a alta presión para extender la vida útil del tofu sin refrigeración. Este avance podría permitir el acceso a los canales de tiendas de conveniencia y máquinas expendedoras, que actualmente no son adecuados para los productos de tofu perecederos.

Análisis del impacto de los factores limitantes*

| Factor limitante | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fluctuaciones en el rendimiento de la soja como materia prima debido a riesgos agrícolas | -0.8% | Global, concentrado en Estados Unidos, Brasil, Argentina | Corto plazo (≤ 2 años) |

| Complejidad regulatoria en normas de seguridad alimentaria y etiquetado | -0.6% | Europa, América del Norte, con efecto en los mercados de exportación | Mediano plazo (2 a 4 años) |

| Problemas de consistencia de calidad en sabor, textura y valor nutricional | -0.7% | Global, que afecta particularmente a los productores más pequeños | Mediano plazo (2 a 4 años) |

| Reacciones alérgicas a la soja en ciertos grupos demográficos | -0.4% | Global, con mayor conciencia en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones en el rendimiento de la soja como materia prima debido a riesgos agrícolas

La agricultura de soja enfrenta desafíos crecientes debido a la variabilidad climática. El Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) ha proyectado una disminución del 3% en los rendimientos domésticos de soja para 2036 bajo escenarios de calentamiento moderado, principalmente debido al estrés térmico durante los períodos críticos de floración [1]Fuente: Departamento de Agricultura de Estados Unidos, "Estimación de las implicaciones de mercado de los rendimientos de maíz y soja bajo el cambio climático en Estados Unidos," ers.usda.gov. En 2024, la región del Cerrado de Brasil, un proveedor clave de las exportaciones mundiales de soja, experimentó una grave sequía que redujo la producción y elevó los precios al contado en un 18% interanual. Estas interrupciones del suministro afectan significativamente a los productores de tofu que dependen de sojas no modificadas genéticamente para sus líneas de productos orgánicos y premium, ya que este segmento se caracteriza por un suministro más restringido y menor flexibilidad de precios. Además, la inflación de los costos de los insumos está reduciendo los márgenes de beneficio de los fabricantes que no pueden trasladar estos aumentos de costos a los canales minoristas sensibles al precio, particularmente en los mercados de Asia-Pacífico donde el tofu es un alimento básico. La situación se complica aún más por factores geopolíticos, como las tensiones comerciales entre Estados Unidos y China, que periódicamente interrumpen los flujos comerciales de soja y crean desafíos en la gestión de inventarios. Para abordar estos riesgos, la contratación a plazo y la integración vertical en el cultivo de soja están emergiendo como estrategias potenciales. Sin embargo, estos enfoques requieren inversiones de capital sustanciales, que los productores más pequeños a menudo tienen dificultades para obtener.

Complejidad regulatoria en normas de seguridad alimentaria y etiquetado

Las regulaciones de seguridad alimentaria para la producción de tofu varían ampliamente entre regiones, creando desafíos de cumplimiento que incrementan los costos operativos. En 2024, la Autoridad Europea de Seguridad Alimentaria (EFSA, por sus siglas en inglés) actualizó los requisitos de etiquetado de alérgenos, exigiendo una divulgación más clara de los derivados de la soja. Este cambio obligó a los exportadores que se dirigen a los mercados de la Unión Europea a rediseñar los empaques y realizar auditorías de la cadena de suministro [2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Bienestar animal," efsa.europa.eu. En Estados Unidos, la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) está deliberando sobre las convenciones de nomenclatura de productos de origen vegetal, como si términos como «hamburguesa de tofu» inducen a error a los consumidores. Este debate en curso introduce incertidumbre regulatoria, lo que complica los plazos de desarrollo de productos. Los estándares de certificación orgánica, si bien son ventajosos para el posicionamiento en el mercado premium, imponen estrictos requisitos de trazabilidad que los productores más pequeños a menudo encuentran prohibitivamente costosos. Esta dinámica ha llevado a una consolidación de la participación de mercado entre las empresas más grandes con equipos de cumplimiento dedicados. Además, las certificaciones halal y kosher, que son cada vez más demandadas en los mercados de Oriente Medio y América del Norte, añaden capas adicionales de auditoría y documentación. El entorno regulatorio fragmentado también crea oportunidades para importaciones no conformes de regiones con una aplicación más débil, lo que socava la estabilidad de precios para los productores que cumplen con las regulaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las variantes fortificadas ganan terreno

El tofu regular representó el 47,54% de la participación de mercado en 2025, destacando su papel establecido como alimento básico culinario en la región de Asia-Pacífico y su adaptabilidad en la cocina occidental de origen vegetal. Al mismo tiempo, se espera que el tofu fortificado y funcional crezca a una Tasa de Crecimiento Anual Compuesto (CAGR) del 13,75% hasta 2031. Este crecimiento está impulsado por los fabricantes que añaden nutrientes como calcio, vitamina D, hierro y ácidos grasos omega-3 para mejorar el valor nutricional y competir con las proteínas lácteas y cárnicas. Esta innovación resuena particularmente con las poblaciones de mayor edad, donde las preocupaciones por la salud ósea aumentan la demanda de alimentos enriquecidos con calcio, y en mercados como el del Reino Unido, donde aproximadamente uno de cada cinco adultos está afectado por la deficiencia de vitamina D.

Las variantes de tofu ahumado y saborizado representan un segmento más pequeño pero de rápido crecimiento, que atrae a consumidores que buscan conveniencia y perfiles de sabor mejorados sin requerir una preparación elaborada de comidas. Estos productos utilizan técnicas de marinado y procesos de ahumado con madera para ofrecer opciones listas para consumir que se alinean con las tendencias de consumo en movimiento. El cambio hacia el tofu fortificado refleja una estrategia competitiva más amplia, ya que los productores de proteínas de origen vegetal reconocen que los beneficios funcionales atraen a consumidores preocupados por la salud que de otro modo podrían elegir proteínas animales. El sulfato de calcio, utilizado tradicionalmente como coagulante, ahora también sirve para fortalecer el tofu, proporcionando del 20% al 30% del requerimiento diario de calcio por porción. Este beneficio nutricional se destaca prominentemente en el embalaje del producto para atraer a los compradores enfocados en la salud.

Por naturaleza: la certificación orgánica desbloquea precios premium

El tofu convencional mantuvo el 78,43% de la participación de mercado en 2025, destacando la sensibilidad al precio en los canales minoristas de mercado masivo donde compite con proteínas de materia prima como el pollo y los huevos. Por otro lado, se espera que el tofu orgánico crezca a una tasa de crecimiento anual compuesta (CAGR) del 13,07% hasta 2031. Este crecimiento está respaldado por los estándares de certificación de la Unión Europea (UE) y el Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés), que exigen el uso de sojas no modificadas genéticamente y prohíben los pesticidas sintéticos. El segmento de tofu orgánico atrae a consumidores dispuestos a pagar primas del 20% al 40% por los beneficios percibidos para la salud y el medio ambiente. Estos consumidores se encuentran predominantemente en mercados costeros urbanos con mayores ingresos disponibles. Además, la certificación orgánica actúa como una medida de garantía de calidad en regiones donde los escándalos de seguridad alimentaria han erosionado la confianza en la agricultura convencional, como China, donde los incidentes de contaminación con melamina de 2008 continúan influyendo en las decisiones de compra.

El crecimiento del segmento de tofu orgánico enfrenta desafíos debido a las limitaciones de la cadena de suministro. La superficie de cultivo de soja no modificada genéticamente representa solo una pequeña porción del cultivo total en las principales regiones productoras como el Medio Oeste de Estados Unidos y Brasil. Este desequilibrio entre la oferta y la demanda da lugar a la volatilidad de precios, lo que dificulta la gestión de márgenes para los productores de tofu orgánico, que a menudo carecen de la escala necesaria para absorber las fluctuaciones en los costos de los insumos. Además, los costos de certificación, incluidas las auditorías anuales y la documentación de trazabilidad, imponen una carga desproporcionada sobre los fabricantes más pequeños, lo que lleva a la consolidación del mercado. Sin embargo, se anticipa que la estrategia De la Granja a la Mesa de la Unión Europea, que tiene como objetivo llevar el 25% de la tierra agrícola bajo gestión orgánica para 2030, aliviará las restricciones de suministro y reducirá las primas de precio durante el período de pronóstico.

Por canal de distribución: la recuperación del sector de servicios de alimentos acelera el crecimiento del canal presencial

Los canales no presenciales representaron el 60,43% de la participación en la distribución en 2025, incluyendo supermercados, hipermercados, tiendas de conveniencia y comercio minorista en línea. Este dominio subraya el papel del tofu como alimento básico del hogar y la creciente disponibilidad de secciones de origen vegetal en los minoristas de alimentación convencionales. Los supermercados e hipermercados siguen siendo los principales impulsores del volumen, ofreciendo una amplia gama de Unidades de Mantenimiento de Inventario (SKU, por sus siglas en inglés) desde bloques básicos de materia prima hasta opciones orgánicas premium y saborizadas. El comercio minorista en línea es el subsegmento de más rápido crecimiento dentro del canal no presencial, con plataformas de comercio electrónico como Amazon Fresh e Instacart que simplifican las compras de prueba y respaldan los modelos de suscripción que promueven el consumo regular. Las tiendas de conveniencia están emergiendo como un canal importante en los mercados de Asia-Pacífico, donde los aperitivos de tofu listos para consumir y las porciones individuales atienden a los consumidores urbanos que buscan soluciones rápidas de comida.

Los canales de servicios de alimentos del canal presencial, que incluyen restaurantes, cafeterías y operaciones de catering, se están recuperando a una Tasa de Crecimiento Anual Compuesto (CAGR) del 13,84% hasta 2031, a medida que se alivian los cierres relacionados con la pandemia y se acelera la adopción de menús de origen vegetal. Datassential reportó un aumento del 8% interanual en los elementos del menú de los restaurantes que presentan proteínas de origen vegetal en 2024, con el tofu representando una participación significativa debido a su menor costo y versatilidad culinaria en comparación con los análogos de carne extruida.

Análisis geográfico

Asia-Pacífico mantuvo una participación significativa del 34,55% del mercado en 2025, convirtiéndola en el segmento regional líder. Este dominio se atribuye a los patrones de consumo arraigados en los mercados tradicionales y a la creciente adopción del tofu en las economías emergentes. China sigue siendo el mayor mercado por país, con el consumo de tofu concentrado históricamente en las provincias costeras como Guangdong y Fujian. La urbanización está impulsando ahora la diversificación dietética, lo que lleva a un mayor consumo en las ciudades del interior. En Japón, el consumo tradicional de tofu ha experimentado un ligero descenso debido al envejecimiento demográfico y al menor tamaño de los hogares. Sin embargo, las innovaciones en los formatos listos para consumir y las variantes fortificadas están ayudando a compensar estos descensos de volumen. India representa una oportunidad creciente, con tradiciones dietéticas vegetarianas y una creciente conciencia sobre las proteínas entre los consumidores urbanos de clase media que impulsan la demanda, aunque la distribución sigue estando en gran medida limitada a las áreas metropolitanas.

América del Norte está experimentando un rápido crecimiento, impulsado principalmente por Estados Unidos, donde la penetración en los hogares del tofu se duplicó al 9% tras la pandemia [3]Fuente: Instituto de Buena Alimentación, Perspectivas del mercado minorista de EE. UU. para la industria de origen vegetal,

gfi.org. El crecimiento de la región se caracteriza por la premiumización, ya que los consumidores optan cada vez más por variantes de tofu orgánico, fortificado y saborizado que alcanzan precios más altos. En Canadá, el mercado es más pequeño pero se expande rápidamente, respaldado por las directrices dietéticas gubernamentales que fomentan el consumo de proteínas de origen vegetal y las tendencias migratorias que integran las tradiciones culinarias asiáticas en la cultura alimentaria convencional. En México, la adopción del tofu se concentra en centros urbanos como Ciudad de México y Guadalajara. Sin embargo, el crecimiento está limitado por los desafíos de distribución y la falta de familiaridad cultural con las proteínas de origen vegetal, lo que presenta una oportunidad sin explotar.

En Europa, Alemania, el Reino Unido y Francia lideran el consumo de tofu. El crecimiento del mercado alemán está respaldado por la estrategia de proteínas del Ministerio Federal de Alimentación y Agricultura, que enfatiza las alternativas de origen vegetal para reducir la dependencia de los piensos animales importados. Este enfoque impulsado por políticas está fomentando una mayor adopción del tofu y otras proteínas de origen vegetal en toda la región, contribuyendo a la expansión general del mercado.

Panorama competitivo

El mercado global de tofu está moderadamente fragmentado, con un índice de concentración de 4 sobre 10. Esto indica la presencia de tanto especialistas regionales como empresas multinacionales que compiten a través de estrategias diferenciadas en lugar de competencia directa de precios. Empresas establecidas como Pulmuone en Corea del Sur, House Foods en Japón y Vitasoy en Hong Kong se apoyan en décadas de experiencia manufacturera y una sólida imagen de marca en los mercados tradicionales. Por otro lado, las empresas occidentales como Hain Celestial y Nasoya se centran en la certificación orgánica y las variantes saborizadas para dirigirse a segmentos de mercado premium.

La estrategia de mercado sigue dos enfoques distintos. Los operadores establecidos asiáticos se están expandiendo hacia América del Norte y Europa a través de adquisiciones y empresas conjuntas, mientras que los actores occidentales enfatizan la innovación de productos para diferenciarse de las importaciones de materia prima. Las oportunidades de crecimiento existen en áreas como el tofu fortificado para poblaciones envejecidas, los formatos listos para consumir para los consumidores orientados a la conveniencia y los productos con certificación halal dirigidos a los mercados de Oriente Medio. Actores emergentes más pequeños como Hodo Foods están ganando terreno al utilizar modelos de comercio electrónico directo al consumidor y formar asociaciones con cadenas de supermercados premium, superando los desafíos de distribución tradicionales que generalmente favorecen a los actores establecidos.

La tecnología se está convirtiendo en un factor competitivo crítico en el mercado. El procesamiento a alta presión está permitiendo la producción de tofu estable en estantería, lo que elimina la necesidad de refrigeración y abre nuevos canales como las tiendas de conveniencia y las máquinas expendedoras. Además, la tecnología de fermentación, utilizada tradicionalmente en el tofu apestoso chino, se está adaptando para crear variantes ricas en probióticos que atraen a consumidores preocupados por la salud. Sin embargo, las incertidumbres regulatorias con respecto a las declaraciones de propiedades saludables limitan las oportunidades de comercialización en esta área. La actividad de patentes está aumentando, con innovaciones como los métodos de coagulación enzimática que mejoran la consistencia de la textura y reducen el tiempo de procesamiento. La propiedad intelectual se está convirtiendo en un activo estratégico en esta industria históricamente de baja tecnología. Por ejemplo, la solicitud de patente de House Foods en 2024 para tofu enriquecido con calcio con vida útil extendida ilustra esta tendencia. Se espera que la intensidad competitiva aumente a medida que los productores de carne de origen vegetal como Beyond Meat e Impossible Foods enfrenten presiones sobre los márgenes y consideren diversificarse hacia los productos tradicionales de base de soja. Estas empresas podrían aprovechar sus redes de distribución existentes y el reconocimiento de marca para desafiar a los fabricantes de tofu establecidos. El cumplimiento de las normas de gestión de seguridad alimentaria de la Organización Internacional de Normalización (ISO) 22000 y la certificación Orgánica del Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) es cada vez más esencial para competir en los canales minoristas premium, creando barreras de entrada que favorecen a los actores más grandes y consolidan la participación de mercado.

Líderes de la industria del tofu

Amy's Kitchen, Inc.

Eden Foods, Inc.

House Foods Group Inc.

Hodo Foods

Kikkoman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: Pulmuone, el principal fabricante de tofu de Corea del Sur, planea establecer una subsidiaria europea en Ámsterdam para finales de 2025 y lanzarse en Francia, Alemania y España a principios de 2026. La empresa duplica simultáneamente la capacidad de su planta en Ayer, Massachusetts, de 4.500 a 9.000 bloques por hora, apoyando la expansión del mercado tanto en EE. UU. como en Europa.

- Septiembre de 2025: La marca de origen vegetal del Reino Unido THIS y la empresa emergente alemana Omami lanzaron el «primer tofu de garbanzo del Reino Unido» en los supermercados convencionales (Sainsbury's, Ocado, Tesco, Waitrose). Elaborado con un 70% de garbanzos, disponible en variedades Ligeramente Condimentado y Picante con Chile, con un precio de 2,95 libras esterlinas por bloque de 200 g, con 14 a 15 g de proteína por 100 g.

- Junio de 2025: Vivera lanzó tofu precongelado en los Países Bajos y el Reino Unido (Asda, Ocado), con textura mejorada y mejor absorción del sabor. El producto orgánico, elaborado con sojas europeas, permite una preparación rápida en cinco minutos, respondiendo a la demanda de los consumidores de comidas convenientes y nutritivas, al mismo tiempo que elimina los desafíos tradicionales de preparación.

Alcance del informe del mercado global de tofu

El mercado global de tofu incluye productos proteicos de base de soja creados mediante el proceso de coagulación de la leche de soja y el prensado de las cuajadas resultantes en diversas formas consumibles. El tofu es ampliamente reconocido por su versatilidad, beneficios nutricionales y adaptabilidad en diversas cocinas, lo que lo convierte en una opción popular entre los consumidores preocupados por la salud y los vegetarianos de todo el mundo.

El mercado de tofu está segmentado por tipo de producto en regular, ahumado/saborizado y fortificado/funcional. Por naturaleza, el mercado está segmentado en orgánico y convencional. Por canal de distribución, el mercado está segmentado en canal presencial y canal no presencial, donde el canal no presencial está subsegmentado en supermercado e hipermercado, tienda de conveniencia, comercio minorista en línea y otros. El dimensionamiento del mercado se ha realizado en términos de valor en USD y en volumen en toneladas métricas para todos los segmentos mencionados anteriormente.

| Regular |

| Ahumado/Saborizado |

| Fortificado/Funcional |

| Orgánico |

| Convencional |

| Canal presencial | |

| Canal no presencial | Supermercado e hipermercado |

| Tienda de conveniencia | |

| Comercio minorista en línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Regular | |

| Ahumado/Saborizado | ||

| Fortificado/Funcional | ||

| Por naturaleza | Orgánico | |

| Convencional | ||

| Por canal de distribución | Canal presencial | |

| Canal no presencial | Supermercado e hipermercado | |

| Tienda de conveniencia | ||

| Comercio minorista en línea | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Sustitutos de la carne - Es un producto alimenticio elaborado a partir de ingredientes vegetarianos o veganos, consumido como reemplazo de la carne. Los sustitutos de la carne generalmente aproximan las cualidades de tipos específicos de carne, como la sensación en boca, el sabor, la apariencia o las características químicas.

- Tempeh - Es un alimento asiático rico en proteínas preparado mediante la fermentación de sojas con un Rhizopus.

- Proteína vegetal texturizada - Los artículos alimenticios elaborados a partir de fuentes de proteínas consumibles como la soja, los guisantes, el trigo, el cáñamo, etc., se conocen como proteínas vegetales texturizadas. Cada unidad soportará la hidratación durante la cocción y otros procesos utilizados en la preparación del alimento para el consumo, porque tiene integridad estructural y una textura distinguible.

- Tofu - El tofu es un producto alimenticio blando preparado mediante el tratamiento de leche de soja con coagulantes.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La «A» significa que el rendimiento de la canal es el más alto posible y la calificación numérica se refiere al marmoleado de la carne de res, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para el matadero y se refiere al local utilizado para o en conexión con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos alcanzando el 100% dentro de los 30 a 35 días posteriores a la siembra en los estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún albacora | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el mar Mediterráneo. |

| Carne de res Angus | Es la carne de res derivada de una raza específica de ganado bovino autóctona de Escocia. Requiere la certificación de la Asociación Americana Angus para recibir el sello de calidad «Certified Angus Beef» (Carne de Res Angus Certificada). |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Black Angus | Es la carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha ahumada italiana elaborada con carne, típicamente grande y hecha de cerdo, ternera o vaca. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, ternera o vaca. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Pecho de res | Es un corte de carne del pecho o la parte inferior del pecho de la res o la ternera. El pecho de res es uno de los nueve cortes primarios de la res. |

| Pollo de engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y produce específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del cual los carniceros recortan la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Filete de pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de paleta | Se refiere a un corte de carne de res que forma parte del corte primario de paleta, que es una sección grande de carne del área del hombro de una vaca. |

| Carne de res en salmuera | Se refiere al pecho de res curado en salmuera y hervido, típicamente servido frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del USDA (Economic Research Service) |

| Oveja adulta | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de falda | Es un corte de bistec de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Codillo delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchicha de Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha muy condimentada y ahumada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inocuidad e Inspección de los Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India (Food Safety and Standards Authority of India) |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se denomina estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluido el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con granos | Es la carne de res derivada de ganado bovino que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res alimentada con pasto | Es la carne de res derivada de ganado bovino que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Carne seca | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de res Kobe | Es la carne de res Wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Salchicha de hígado | Es un tipo de salchicha alemana elaborada con hígado de vaca o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida curada al calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a la carne de res altamente condimentada y ahumada, típicamente servida en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Corte de plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa falla reproductiva tardía y neumonía grave en cerdos neonatales. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado usando micoprteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en varias formas. |

| Listo para cocinar (RTC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere cierta preparación o cocción mediante un proceso que se indica en el embalaje. |

| Listo para consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado a presión (Retort Packaging) | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de nalga | Se refiere a un corte de carne de res derivado de la división entre la pata y el lomo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que generalmente se introduce en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Se refiere a un corte de carne de res que consiste en el músculo completo del solomillo de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Camarón tigre | Se refiere a una variedad grande de camarón de los océanos Índico y Pacífico. |

| Grasa trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| Camarón vannamei | Se refiere a los langostinos tropicales y camarones que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de res Wagyu | Es la carne de res derivada de cualquiera de cuatro cepas de una raza de ganado bovino japonés negro o rojo que se valoran por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la limpieza de animales o productos animales. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.