Tamaño y Participación del Mercado de Alimentos Congelados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

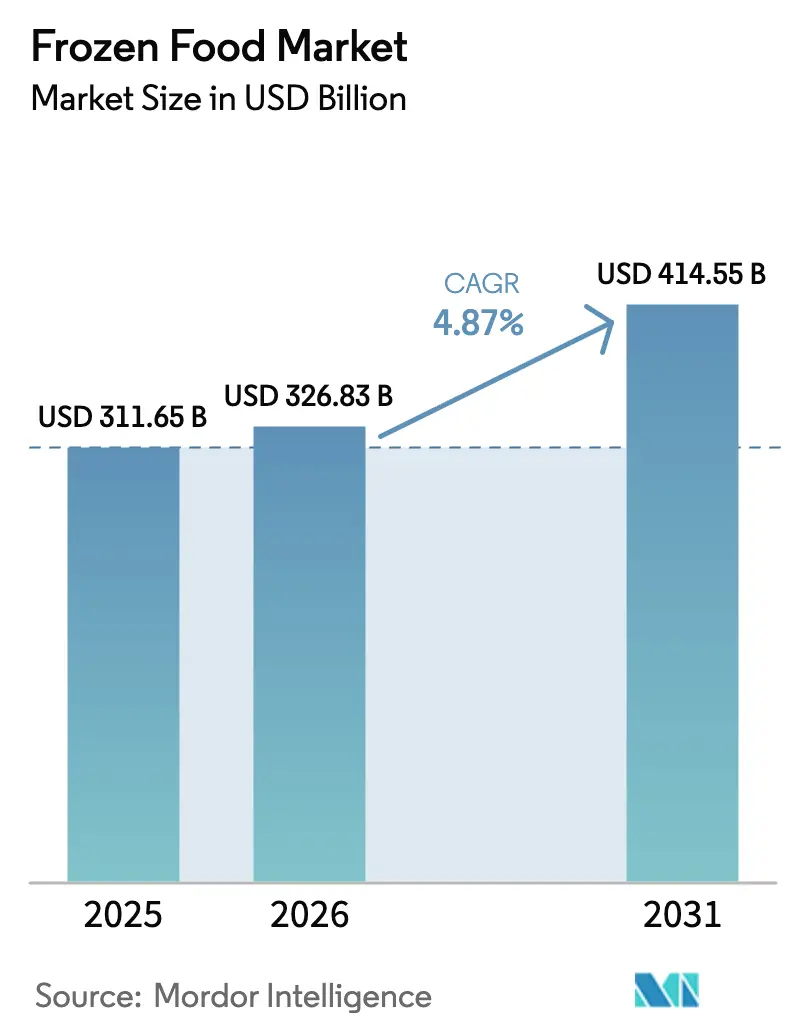

| Tamaño del Mercado (2026) | 326.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 414.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.87% CAGR |

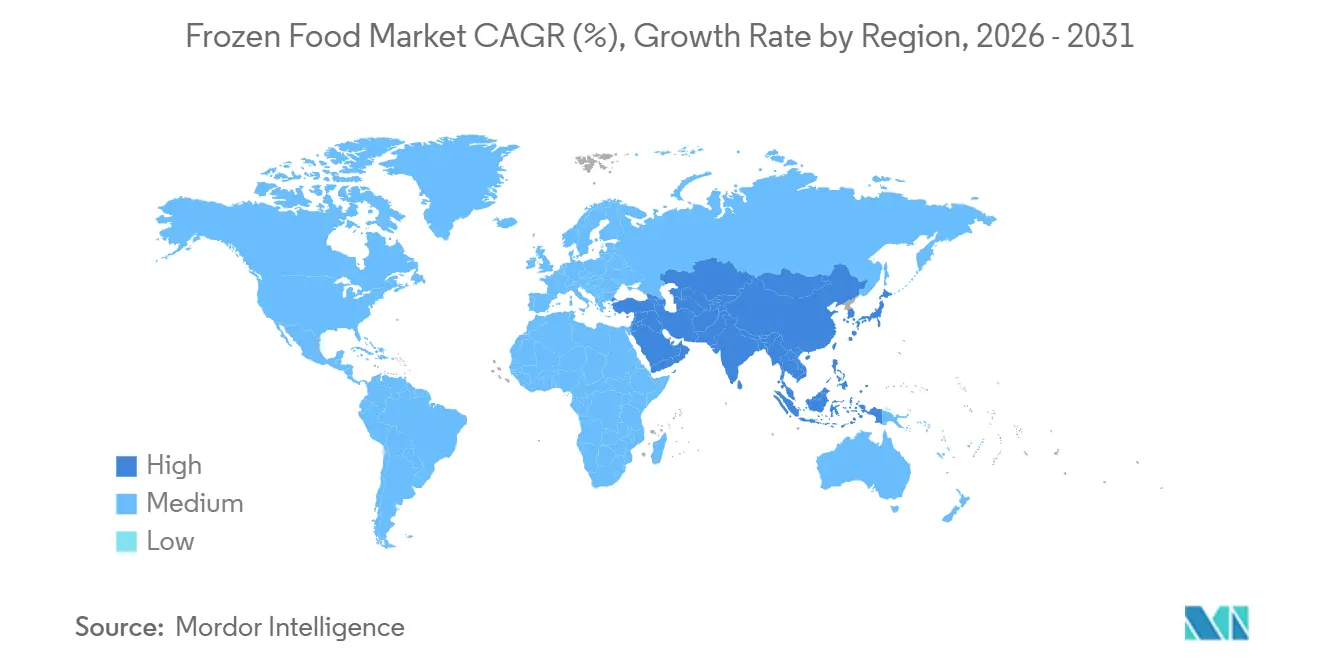

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

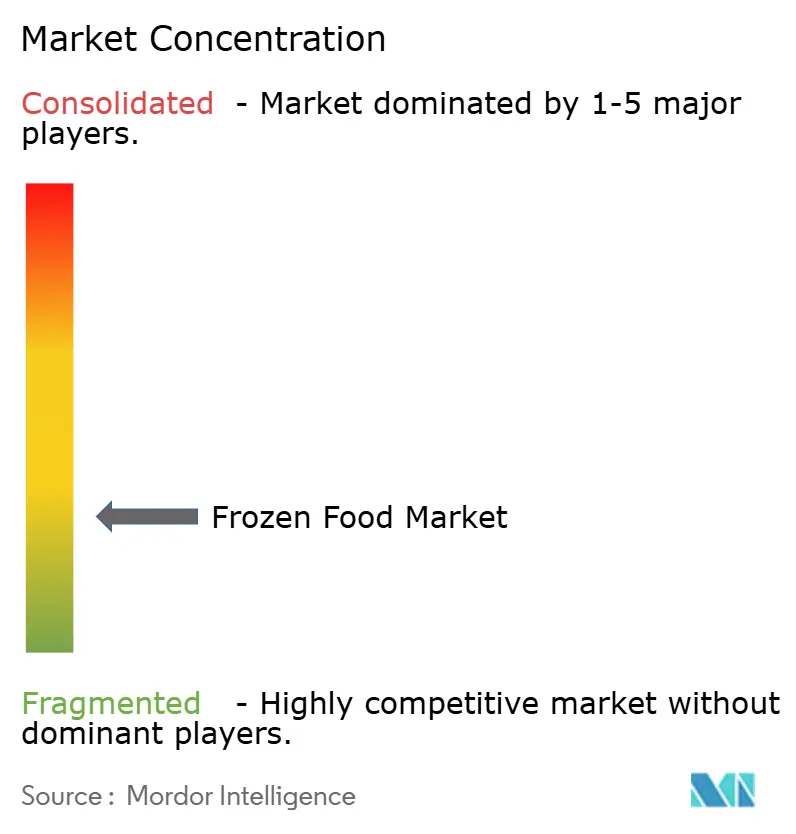

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Congelados por Mordor Intelligence

Para 2031, se proyecta que el mercado mundial de alimentos congelados, valorado en 326,83 mil millones de USD en 2026, crecerá hasta alcanzar los 414,55 mil millones de USD, registrando una CAGR del 4,87%. El crecimiento del mercado está impulsado por la creciente demanda de los consumidores de productos alimenticios convenientes y de larga vida útil que reducen el tiempo de preparación sin sacrificar la calidad ni la nutrición. Los avances tecnológicos, como la Congelación Individual Rápida (IQF), están mejorando la textura, el sabor y la retención de nutrientes de los productos, lo que fortalece la aceptación de los alimentos congelados por parte de los consumidores. Además, la expansión de las plataformas de comercio minorista moderno y de comercio electrónico, junto con la logística de temperatura controlada, está mejorando la accesibilidad a los productos. Asimismo, el aumento de las inversiones en infraestructura de cadena de frío en las economías emergentes está mejorando las redes de almacenamiento refrigerado, transporte y distribución, lo que permite el suministro eficiente de alimentos congelados y apoya el crecimiento global sostenido del mercado [2]Fuente: Departamento de Agricultura de los Estados Unidos "Notas Explicativas del USDA - Servicio de Alimentación y Nutrición," usda.gov.

Conclusiones Clave del Informe

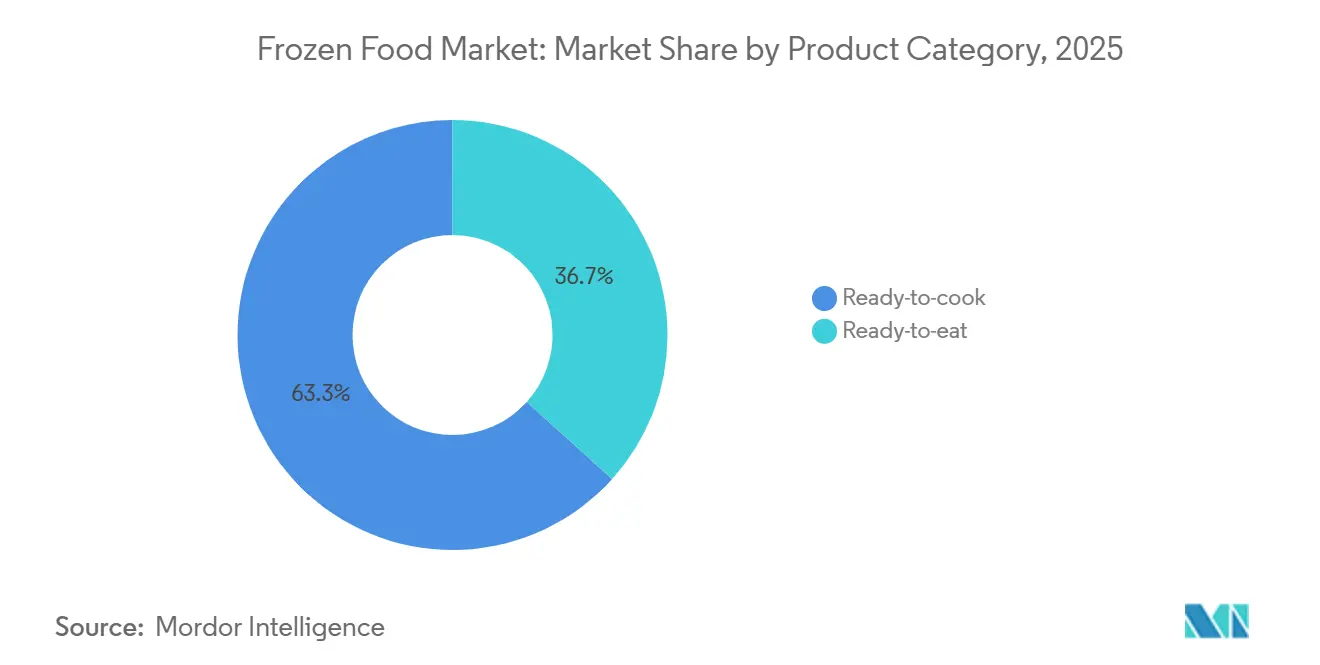

- Por categoría de producto, los artículos listos para cocinar lideraron con el 63,32% de la participación del mercado de alimentos congelados en 2025, mientras que se prevé que las líneas listas para consumir registren una CAGR del 5,27% hasta 2031.

- Por tipo de producto, las comidas preparadas congeladas representaron el 30,81% del tamaño del mercado de alimentos congelados en 2025, mientras que la carne y los mariscos avanzan a una CAGR del 6,56% en el mismo horizonte temporal.

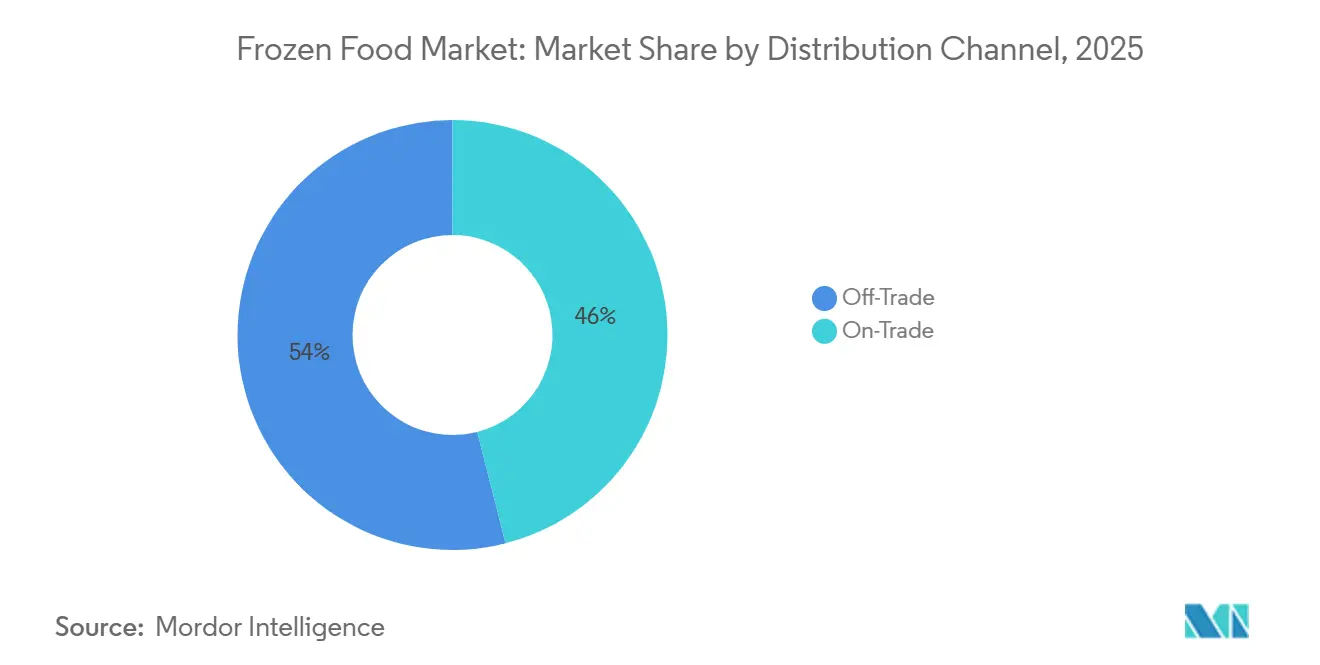

- Por canal de distribución, el comercio minorista físico representó el 53,97% de los ingresos globales en 2025, aunque las plataformas en línea están creciendo a una CAGR del 7,12% hasta 2031.

- Por geografía, Europa representó el 31,32% de los ingresos de 2025, pero Asia-Pacífico está en camino de superar a todas las demás regiones con una CAGR del 6,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Alimentos Congelados*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Consumo de Aperitivos Congelados para Reuniones Sociales en el Hogar | +0.8% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápida Adopción de la Tecnología IQF que Permite Verduras con Textura Preservada | +1.2% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de los Kits de Comidas Congeladas de Venta Directa al Consumidor | +0.6% | América del Norte y Europa, emergente en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente Demanda de Platos Principales Congelados de Etiqueta Limpia | +0.9% | América del Norte y Europa, expansión hacia América Latina urbana | Largo plazo (≥ 4 años) |

| Ampliación de los Pasillos de Congelados en los Canales Minoristas | +0.7% | Global, más fuerte en mercados emergentes con superficies de supermercados en expansión | Mediano plazo (2-4 años) |

| Creciente Demanda de Alimentos Congelados de Base Vegetal | +1.0% | América del Norte y Europa, adopción incipiente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Consumo de Aperitivos Congelados para Reuniones Sociales en el Hogar

A medida que las tendencias de entretenimiento en el hogar continúan moldeando los hábitos de los consumidores, la demanda de aperitivos congelados experimenta un crecimiento significativo durante pequeñas reuniones y eventos sociales, fortaleciendo así el mercado de alimentos congelados. Los consumidores millennials y de la Generación Z se sienten cada vez más atraídos por los aperitivos congelados de bocado en comparación con las generaciones mayores. El mercado ofrece una amplia gama de opciones de alimentos congelados, incluidas pizzas, sliders y diversos aperitivos, todos diseñados para brindar conveniencia y variedad. Estos productos son fáciles de preparar y se adaptan a diversas preferencias de sabor, lo que los hace especialmente adecuados para ocasiones sociales. El mercado de aperitivos congelados se está expandiendo a medida que los consumidores buscan cada vez más soluciones que combinen eficiencia con opciones sabrosas para el entretenimiento. Este crecimiento está impulsado principalmente por los millennials y la Generación Z, quienes prefieren opciones de aperitivos que sean tanto convenientes como variadas. La creciente adopción de freidoras de aire en los hogares acelera aún más esta expansión del mercado, ya que los fabricantes de alimentos congelados se centran en desarrollar productos específicamente adaptados para su preparación en freidoras de aire. En un movimiento estratégico, en abril de 2025, McCain Foods India colaboró con Philips para introducir una gama de aperitivos congelados optimizados para freidoras de aire, incluidas papas fritas crujientes que replican el sabor y la textura de las ofertas de calidad de restaurante, brindando a los consumidores soluciones de comida rápida y conveniente en el hogar.

Rápida Adopción de la Tecnología IQF que Permite Verduras con Textura Preservada

La tecnología de Congelación Individual Rápida (IQF) ha revolucionado el mercado de verduras congeladas, garantizando que se preserve la integridad estructural y el valor nutricional de los productos. Este avance permite congelar una amplia variedad de verduras, incluidas aquellas que anteriormente se consideraban difíciles de procesar, como los aguacates y las verduras de hoja. Como resultado de esta mayor calidad de conservación, se ha producido un aumento significativo en el consumo de verduras congeladas, especialmente entre los consumidores preocupados por la salud. Además, la tecnología IQF desempeña un papel fundamental en la reducción del desperdicio de alimentos. Al ampliar la disponibilidad estacional de los productos y minimizar el deterioro a lo largo de la cadena de suministro, aborda una preocupación crítica en la industria. Por ejemplo, el congelador FLoFREEZE de Congelación Individual Rápida de JBT Frigoscandia emplea tecnología avanzada de congelación individual, atendiendo a verduras, frutas, pescado y otros productos IQF premium. Con sus capacidades de fluidización real, el sistema garantiza tanto versatilidad como resultados de alta calidad. Además, la tecnología de Descongelación Secuencial de JBT ofrece una capacidad de procesamiento sustancial en la gama Frigoscandia FLoFREEZE serie M. Sus ajustes de flujo de aire regulables mejoran aún más su utilidad, permitiéndole adaptarse a productos de diversos tamaños y tipos.

Crecimiento de los Kits de Comidas Congeladas de Venta Directa al Consumidor

Tras encontrar dificultades con la economía de los kits de comidas refrigeradas en caja, HelloFresh y Blue Apron trasladaron su enfoque a los formatos congelados en el mercado de kits de comidas de venta directa al consumidor. Reconocieron que la congelación no solo mejora la vida útil, sino que también reduce significativamente los costos asociados con el deterioro durante la etapa final de entrega. Nestlé ofrece opciones de comidas completamente cocinadas, lo que permite a los clientes recalentarlas cómodamente en poco tiempo. Esta estrategia atrae a los consumidores que valoran la conveniencia de los kits de comidas pero prefieren no sentirse presionados a cocinar inmediatamente después de recibir su pedido. Al hacerlo, el modelo separa eficazmente la decisión de compra de la necesidad de consumo inmediato. Además, el modelo de suscripción se beneficia de este cambio, ya que los kits de comidas congeladas son más adaptables a los retrasos en la entrega y generan menos quejas de servicio al cliente relacionadas con el deterioro. Al mismo tiempo, las empresas más pequeñas están logrando con éxito nichos de mercado al ofrecer suscripciones de comidas adaptadas a preferencias dietéticas específicas, como las dietas cetogénica y paleolítica. Estas empresas están aprovechando la influencia de las personalidades de las redes sociales para fomentar comunidades en torno a estos protocolos dietéticos. Sin embargo, persiste un desafío clave: el alto costo de adquisición de nuevos clientes en un mercado digital cada vez más competitivo. No obstante, las marcas que logran escalabilidad pueden distribuir sus gastos de marketing a lo largo de una vida útil del cliente más prolongada, posibilitada por las capacidades de almacenamiento extendido de los kits de comidas congeladas.

Creciente Demanda de Platos Principales Congelados de Etiqueta Limpia

El posicionamiento de etiqueta limpia ha pasado de los perímetros frescos al pasillo de congelados, ya que los consumidores examinan cada vez más las listas de ingredientes en busca de conservantes artificiales, potenciadores de sabor y aditivos de difícil pronunciación. Los padres de niños pequeños y los millennials preocupados por la salud, que ven las comidas congeladas como una opción conveniente en lugar de un compromiso, están particularmente dispuestos a pagar una prima por la transparencia. Los cambios regulatorios también están entrando en juego; la Administración de Alimentos y Medicamentos de los Estados Unidos introdujo normas de etiquetado en el frente del envase que exigen la divulgación de calorías y sodio en los alimentos congelados[1]Fuente: Administración de Alimentos y Medicamentos "La FDA propone exigir información nutricional de un vistazo en el frente de los alimentos envasados," fda.gov. Esta medida está impulsando a los fabricantes a reformular sus productos para evitar un etiquetado negativo. Mientras tanto, los estados miembros de la Unión Europea se están uniendo en torno al sistema Nutri-Score, que penaliza el alto contenido de sal y grasas saturadas. Esto ha llevado a las marcas a considerar alternativas, como reemplazar el aceite de palma por aceite de girasol y reducir significativamente los niveles de sodio. El mensaje general es claro: las credenciales de etiqueta limpia son ahora esenciales para los productos premium, mientras que las marcas de valor se arriesgan a presiones sobre los márgenes si no pueden reformular sin aumentar los precios.

Análisis del Impacto de las Restricciones del Mercado de Alimentos Congelados*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de Suministro en Mariscos Sostenibles para Unidades de Mantenimiento de Stock Congeladas | -0.5% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Percepción del Consumidor sobre la Brecha de Frescura frente a las Comidas Refrigeradas | -0.6% | Global, más fuerte en el sur de Europa y América Latina | Largo plazo (≥ 4 años) |

| Aumento del Costo de las Materias Primas | -0.7% | Global, más severo en los mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Aranceles Elevados sobre los Productos Congelados Importados | -0.4% | Asia-Pacífico, Oriente Medio y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Suministro en Mariscos Sostenibles para Unidades de Mantenimiento de Stock Congeladas

Los fabricantes de mariscos congelados se enfrentan a importantes desafíos en la cadena de suministro a medida que la demanda de los consumidores de mariscos de origen sostenible continúa aumentando. La demanda actual del mercado supera la disponibilidad de mariscos certificados por el Consejo de Administración Marina (MSC) y de especies cosechadas de manera responsable. Este desequilibrio es particularmente evidente en variedades de mariscos populares como el salmón, el camarón y el bacalao. Los suministros de estas especies de captura silvestre están bajo una presión creciente debido a la sobrepesca y los efectos adversos del cambio climático. La industria de alimentos congelados está experimentando escaseces notables de productos de mariscos que cumplen con los estándares de sostenibilidad establecidos. Por ejemplo, se espera que la pesquería de carbonero del Mar del Norte pierda su certificación del Consejo de Administración Marina a finales de junio de 2025. Esta suspensión, anunciada por el Consejo de Administración Marina a principios del mismo mes, sigue a un período de reducción de la productividad de las poblaciones. Una evaluación reciente realizada por el Consejo Internacional para la Exploración del Mar confirmó que los niveles de las poblaciones han caído por debajo de los umbrales sostenibles. Las pesquerías de carbonero del Mar del Norte, que son una fuente clave de especies de aguas frías en la región, son las últimas en enfrentar este revés de certificación.

Percepción del Consumidor sobre la "Brecha de Frescura" frente a las Comidas Refrigeradas

Aunque la tecnología de congelación y la calidad de los productos han avanzado significativamente, las percepciones de los consumidores continúan favoreciendo las comidas refrigeradas sobre las alternativas congeladas. Muchas personas asocian las comidas preparadas refrigeradas con una sensación de frescura y mayor calidad, aunque la congelación a menudo puede preservar el contenido nutricional de manera más efectiva durante períodos comparables. Esta percepción es particularmente fuerte entre los consumidores con mayores ingresos disponibles y en las regiones urbanas donde los sistemas de entrega de alimentos frescos bien establecidos están fácilmente disponibles. El atractivo de las comidas refrigeradas se ve reforzado por su presentación visual, ya que el embalaje transparente permite a los consumidores ver claramente los ingredientes, reforzando la percepción de calidad. Para abordar estos desafíos, los fabricantes se centran en soluciones de embalaje innovadoras que resalten la calidad del producto, iniciando campañas educativas para informar a los consumidores sobre los beneficios de la congelación, y desarrollando productos híbridos que integren componentes congelados con ingredientes frescos para satisfacer las preferencias cambiantes de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Alimentos Congelados

Por Categoría de Producto:

Dominio de los Listos para Cocinar e Impulso de los Listos para ConsumirEn 2025, los productos listos para cocinar representaron una participación dominante del 63,32% del mercado, atrayendo a los consumidores que valoran el control sobre los condimentos y los métodos de cocción, pero desean ahorrar tiempo en tareas como picar verduras o marinar proteínas. Mientras tanto, los formatos listos para consumir están experimentando un sólido crecimiento anual del 5,27%, una tendencia que se proyecta continúe hasta 2031. Este auge está impulsado en gran medida por los hogares unipersonales y los profesionales ocupados que priorizan la velocidad sobre la personalización. Tal divergencia indica una bifurcación en la categoría: los listos para cocinar atienden a las familias que planifican cenas juntas, mientras que los listos para consumir se centran en almuerzos rápidos y comidas de último momento.

En respuesta, los fabricantes están difuminando cada vez más las líneas entre categorías. Están lanzando productos híbridos, como proteínas crudas preaderezadas que se cocinan en solo 8 minutos y cuencos completamente cocinados que solo necesitan un sellado rápido para mejorar la textura. Esta ola de innovación es más pronunciada en la región de Asia-Pacífico. Aquí, las cadenas de tiendas de conveniencia, ejemplificadas por 7-Eleven Japón, ofrecen cuencos de arroz congelado y kits de fideos, permitiendo a los clientes calentarlos en microondas en la tienda, transformando efectivamente los espacios minoristas en establecimientos cuasi de servicio de alimentos. Las consideraciones regulatorias también desempeñan un papel fundamental. Por ejemplo, el sistema Nutri-Score de la Unión Europea, que penaliza el alto contenido de sodio en las etiquetas del frente del envase, está impulsando a los fabricantes de productos listos para consumir hacia la reformulación. Esto es crucial para evitar puntuaciones más bajas que podrían alejar a los consumidores preocupados por la salud. Por otro lado, los artículos listos para cocinar navegan estas aguas regulatorias con mayor facilidad, ya que la adición de sal durante la cocción otorga a las marcas mayor flexibilidad en la formulación.

Por Tipo de Producto:

Liderazgo de las Comidas Preparadas y Auge de las ProteínasEn 2025, las comidas preparadas congeladas representaron el 30,81% de los ingresos por tipo de producto, consolidando su posición como la categoría líder. Al mismo tiempo, los segmentos de carne y mariscos están experimentando un sólido crecimiento anual del 6,56%. Este crecimiento está impulsado por la creciente popularidad de las dietas ricas en proteínas y los beneficios de la tecnología de Congelación Individual Rápida (IQF), que preserva el sabor y la textura inmediatamente después de la cosecha. Los consumidores están cambiando hacia la cocina basada en ingredientes, prefiriendo comprar pechugas de pollo o camarones congelados para preparar comidas en casa en lugar de depender de platos principales preelaborados. Además, la introducción de comidas étnicas congeladas, incluidas las cocinas asiática, mediterránea y latinoamericana, está satisfaciendo la creciente demanda de comidas de calidad de restaurante en el hogar. En marzo de 2024, Bigbasket, una empresa de TATA, lanzó 'Precia', una nueva marca de alimentos congelados. Esta marca es el resultado de la colaboración de Bigbasket con el Chef Sanjeev Kapoor, galardonado con el Premio Padma Shree. Cada receta de la marca Precia es cuidadosamente seleccionada y probada por el Chef Kapoor, utilizando tecnología IQF para mantener los sabores auténticos.

Las frutas y verduras congeladas mantienen una presencia estable en el mercado, ofreciendo disponibilidad durante todo el año y retención de nutrientes comparable a los productos frescos. Sin embargo, su crecimiento está algo limitado debido a la percepción de que son artículos básicos de consumo masivo con mínima diferenciación. Por otro lado, los aperitivos congelados y los productos de panadería están ganando terreno, particularmente en la categoría de compras por impulso. Las opciones de porción individual, como las mini pizzas y los pretzels rellenos, se están convirtiendo en opciones populares para los refrigerios después de la escuela y los antojos nocturnos. Los postres congelados, aunque son una categoría madura, están viendo innovación en helados premium y barras de novedad, que atraen a los consumidores con precios más altos. Otros tipos de productos, como las sopas y guarniciones congeladas, sirven como artículos complementarios que mejoran las cestas de compra, pero rara vez impulsan a los consumidores a visitar las tiendas.

Por Canal de Distribución:

Escala del Canal Minorista frente a la Agilidad en LíneaEn 2025, los canales minoristas, incluidos los hipermercados, supermercados y tiendas de conveniencia, lideraron las ventas de alimentos congelados, contribuyendo con el 53,97% de la distribución. Estos minoristas han capitalizado su capacidad de ofrecer amplios surtidos de productos y fomentar las compras por impulso. Sin embargo, las tiendas minoristas en línea están ganando terreno rápidamente, creciendo a una CAGR del 7,12%. Plataformas como Instacart, Amazon Fresh y Walmart Plus están impulsando este crecimiento mediante la implementación de logística de última milla con temperatura controlada, garantizando que los productos congelados mantengan su integridad desde el almacén hasta la puerta del cliente. El auge de las plataformas de compras de comestibles en línea ha ampliado la accesibilidad a los alimentos congelados[3]Fuente: Fundación India de Equidad de Marca "Industria del Comercio Electrónico en India," ibef.org. Esta tendencia es particularmente evidente en los mercados urbanos, donde los consumidores priorizan el ahorro de tiempo sobre la experiencia tradicional de recorrer los pasillos. Además, la alta densidad de entregas en estas áreas hace que el modelo de negocio sea económicamente viable para estas plataformas.

Los hipermercados y supermercados están respondiendo ampliando sus ofertas en el pasillo de congelados, introduciendo etiquetas digitales en los estantes para destacar las promociones y ofreciendo servicios de recogida en la acera que combinan la conveniencia de las compras en línea con la variedad de la selección en tienda. Por otro lado, las tiendas de conveniencia y los supermercados de barrio se centran en atender las compras de reposición rápida y las compras de emergencia, pero enfrentan desafíos para competir en surtido de productos y precios. El canal de hostelería y restauración, que incluye restaurantes y servicios de alimentación institucional, se beneficia de la capacidad de los alimentos congelados para reducir el desperdicio y los costos laborales. Sin embargo, su crecimiento está limitado por la percepción de que los ingredientes frescos significan mayor calidad. Los minoristas que integran con éxito los canales en línea y fuera de línea están mejor posicionados para prosperar, utilizando las tiendas físicas como centros de microfulfillment para acelerar los tiempos de entrega y reducir los costos de envío.

Análisis Geográfico

Mercado de Alimentos Congelados en Europa

Europa tiene una participación de mercado del 31,32% en 2025, respaldada por patrones establecidos de consumo de alimentos congelados y una infraestructura de cadena de frío desarrollada. El mercado abarca las principales economías, incluidas Alemania, el Reino Unido, Francia, España, Italia y Rusia, cada una de las cuales contribuye significativamente a la dinámica del mercado regional. El mercado europeo se centra en la innovación de productos, soluciones de embalaje sostenible y productos de alimentos congelados premium.

Mercado de Alimentos Congelados en Asia-Pacífico

Asia-Pacífico demuestra el crecimiento más rápido con una CAGR del 6,80% durante 2026-2031. La industria de alimentos congelados muestra un potencial de crecimiento significativo, impulsado por la rápida urbanización, los cambios en los estilos de vida de los consumidores y el aumento de los ingresos disponibles. La región abarca los principales mercados, incluidos China, Japón, India y Australia, cada uno con características de mercado y patrones de crecimiento distintos. La región está experimentando desarrollos sustanciales en la infraestructura de cadena de frío y la expansión de la red minorista, lo que apoya el crecimiento en el mercado de alimentos congelados. Los consumidores en Asia-Pacífico muestran una aceptación creciente de los productos de alimentos congelados, particularmente en las ciudades de nivel 1 y nivel 2.

Mercado de Alimentos Congelados en América del Norte

El mercado de alimentos congelados de América del Norte demuestra un crecimiento sólido impulsado por los cambios en los estilos de vida de los consumidores y la creciente demanda de opciones de alimentos convenientes. Estados Unidos lidera el mercado regional, seguido de Canadá y México, con cada país mostrando patrones de consumo y dinámicas de mercado distintos. La industria de alimentos congelados en Estados Unidos ha ampliado su oferta premium, con fabricantes que introducen nuevas variantes de productos para satisfacer las preferencias de los consumidores. Por ejemplo, en febrero de 2024, Conagra anunció la expansión de su marca Bertolli en el segmento de alimentos congelados con el lanzamiento de comidas al horno y aperitivos Bertolli. Las comidas al horno incluyen tres variedades: pollo alfredo, pollo a la parmigiana con penne y rigatoni con albóndigas. Los aperitivos incluyen ravioles tostados de tres quesos y arancini parmesano, que son compatibles con freidoras de aire.

Panorama Competitivo

Los líderes mundiales como Nestlé, Conagra Brands y Nomad Foods continúan dominando el sector de alimentos congelados aprovechando sus amplias carteras de productos, sólidas capacidades de investigación y desarrollo, y extensas redes de distribución. Por ejemplo, en enero de 2025, HyFun Foods, un exportador indio especializado en productos de papa congelados, se asoció con Woolworths, la mayor cadena minorista de Australia, para distribuir sus aperitivos congelados en más de 1.000 tiendas Woolworths. El mercado sigue siendo dinámico, con transacciones estratégicas que configuran su evolución. En mayo de 2025, Conagra Brands, Inc. anunció la venta de su marca Chef Boyardee a Hometown Food Company, una empresa de la cartera de Brynwood Partners, por 600 millones de USD en efectivo.

El segmento de más rápido crecimiento en la industria de alimentos congelados está impulsado por los avances tecnológicos. Las empresas se diferencian a través de innovaciones como los sistemas de Congelación Individual Rápida (IQF), la tecnología de envasado al vacío con piel y los materiales de embalaje avanzados. Además, las iniciativas digitales como la trazabilidad de productos y las plataformas de recetas en línea están fortaleciendo las relaciones con los clientes y proporcionando valiosos conocimientos sobre los consumidores. Las oportunidades de crecimiento son particularmente evidentes en los alimentos étnicos premium y los productos congelados especializados que atienden necesidades dietéticas específicas, atrayendo a nuevos participantes que a menudo se convierten en objetivos de adquisición para los actores establecidos.

Las empresas regionales mantienen su presencia en el mercado enfatizando el abastecimiento local de ingredientes, las recetas tradicionales y las prácticas ambientalmente sostenibles. Los nuevos participantes están experimentando con modelos de distribución directa al consumidor como alternativas a los canales minoristas convencionales. La competencia en el mercado se centra en la innovación, la velocidad y la capacidad de satisfacer las demandas de los consumidores en cuanto a sabor, nutrición, sostenibilidad y conveniencia.

Líderes de la Industria de Alimentos Congelados

General Mills Inc

Unilever Plc

Tyson Foods Inc.

The Kraft Heinz Company

Nomad Foods Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Alimentos Congelados Cubiertas en este Informe

- Nestlé S.A.

- Conagra Brands Inc.

- General Mills Inc.

- Nomad Foods Ltd.

- Tyson Foods Inc.

- McCain Foods Ltd.

- The Kraft Heinz Company

- Ajinomoto Co. Inc.

- Unilever PLC

- Hormel Foods Corp.

- Bellisio Foods Inc.

- Iceland Foods Ltd.

- Grupo Bimbo SAB de CV

- Charoen Pokphand Foods

- BRF S.A.

- Oetker Group

- Frosta AG

- NH Foods Ltd.

- Maple Leaf Foods Inc.

- CJ CheilJedang Corp.

Desarrollo Reciente de la Industria en el Mercado de Alimentos Congelados

- Mayo de 2025: HyFun Foods amplió su cartera de aperitivos congelados listos para cocinar introduciendo sabores de estilo callejero indio. La empresa lanzó Mumbai Aloo Vada y planea introducir Spicy Paneer Patty para satisfacer la creciente demanda de opciones diversas de alimentos congelados entre los consumidores urbanos indios.

- Enero de 2025: Westbridge Foods, un importador y desarrollador de alimentos asiáticos del Reino Unido, lanzó Kitchen Joy, una marca de comidas preparadas especializada en cocina tailandesa, en Tesco. La marca introdujo seis comidas congeladas a base de arroz y fideos en más de 580 tiendas Tesco, incluidos clásicos tailandeses como Pollo Panang, Tom Yum y Curry Verde, junto con platos de fusión como Fideos de Pollo con Sésamo Picante.

- Enero de 2025: Siniora Foods, una empresa de procesamiento de carne, está estableciendo una nueva instalación de fabricación en Arabia Saudita con una inversión de 40 millones de USD. La nueva instalación en Yeda aumentará la capacidad de producción de Siniora para fiambres y alimentos congelados.

Mercado de Alimentos Congelados Report Scope and Research Methodology

Definición y Cobertura del Mercado

Según Mordor Intelligence, el mercado de alimentos congelados comprende todos los productos comestibles envasados que se congelan mecánicamente y se almacenan a 0 °C o por debajo para prolongar su vida útil, abarcando comidas preparadas, frutas y verduras, carne y mariscos, productos de panadería, postres y aperitivos vendidos a través de canales minoristas y de servicios de alimentación en todo el mundo.

Exclusión del alcance: Los productos solo refrigerados y los productos liofilizados quedan fuera del ámbito de este estudio.

Segmentos Cubiertos en Este Informe

- Por Categoría de Producto

- Listo para Consumir

- Listo para Cocinar

- Por Tipo de Producto

- Frutas y Verduras Congeladas

- Carne y Mariscos Congelados

- Comidas Preparadas Congeladas

- Aperitivos y Productos de Panadería Congelados

- Postres Congelados

- Otros Tipos de Productos

- Por Canal de Distribución

- Canal Horeca

- Canal Minorista

- Supermercados e Hipermercados

- Tiendas de Conveniencia

- Tiendas en Línea

- Otros Formatos Minoristas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Para refinar los supuestos, los analistas de Mordor realizaron entrevistas estructuradas con fabricantes de alimentos congelados, gerentes de logística de cadena de frío, compradores de supermercados y responsables de categorías de comercio electrónico en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Estas conversaciones aclararon los precios de venta promedio, las tendencias dietéticas emergentes, las participaciones de marcas propias y los cambios regulatorios regionales, que luego triangulamos con los hallazgos de gabinete.

Investigación de gabinete

Primero mapeamos la industria utilizando conjuntos de datos macroeconómicos y comerciales de acceso público, como FAOSTAT, UN Comtrade, los Informes de Almacenamiento en Frío del USDA y las ventas minoristas de Eurostat, que describen los flujos de volumen y los patrones de consumo. Los informes de empresas, las presentaciones para inversores y las principales revistas especializadas complementaron estas bases, mientras que conjuntos de datos propietarios seleccionados de D&B Hoovers y Dow Jones Factiva ayudaron a evaluar las divisiones de ingresos corporativos y el impulso noticioso. Insumos adicionales provinieron de asociaciones regionales de procesamiento de alimentos y búsquedas de patentes a través de Questel para rastrear la adopción de la tecnología IQF. Esta lista es ilustrativa; muchas más fuentes secundarias alimentaron el modelo central.

Dimensionamiento del mercado y pronóstico

El valor de referencia se deriva de un marco combinado de arriba hacia abajo y de abajo hacia arriba. De arriba hacia abajo, reconstruimos la demanda a partir de los volúmenes de producción y comercio transfronterizo, ajustados por la penetración minorista y de servicios de alimentación. Las verificaciones de abajo hacia arriba consolidaron los ingresos de proveedores muestreados y el ASP por canal multiplicado por las estimaciones de unidades para validar los totales. Las variables clave incluyen la penetración de alimentos congelados en los hogares, la capacidad de almacenamiento en frío, la tasa de adopción de IQF, la participación de la compra de comestibles en línea y los movimientos de precios minoristas promedio; estos alimentan una regresión multivariante que proyecta el consumo durante el período de pronóstico. Donde los datos a nivel de empresa estaban incompletos, la interpolación utilizó ratios de consumo regionales antes de ser re-referenciada a las cuentas nacionales.

Ciclo de validación de datos y actualización

Cada modelo borrador pasa por tres revisiones: un análisis automatizado de varianza, una auditoría de analistas pares y la aprobación de un analista senior. Actualizamos las cifras anualmente, con actualizaciones intermedias activadas por eventos materiales como cambios arancelarios o fusiones y adquisiciones importantes, garantizando que los clientes reciban la visión verificada más reciente.

Cómo se Compara el Tamaño del Mercado de Alimentos Congelados de Mordor Intelligence con Otras Estimaciones Publicadas

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de productos, canales de venta, monedas y cadencias de actualización.

Los principales factores de divergencia incluyen una cobertura de categorías más limitada, la dependencia de supuestos de fuente única, retrasos en la conversión de divisas o ciclos de actualización más largos. En contraste, el alcance de Mordor abarca todos los principales grupos de productos y tanto la demanda minorista como la de servicios de alimentación, y nuestra actualización anual captura los rápidos avances en la compra de comestibles en línea y las ofertas de base vegetal.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 311,74 mil millones (2025) | Mordor Intelligence | - |

| USD 297 mil millones (2024) | Global Consultancy A | Excluye ventas de servicios de alimentación; actualización bienal |

| USD 310,77 mil millones (2024) | Industry Journal B | Solo de arriba hacia abajo, validación de ASP limitada |

| USD 314,55 mil millones (2025) | Research Provider C | Omite el segmento de frutas y verduras congeladas |

En resumen, nuestra rigurosa selección de variables, el modelado desde dos ángulos y los estrictos pasos de validación ofrecen a los tomadores de decisiones una línea de base transparente y reproducible en la que pueden confiar, al tiempo que destacan con precisión por qué las cifras alternativas pueden sesgarse al alza o a la baja.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alimentos congelados en 2026?

El tamaño del mercado de alimentos congelados se valora en 326,83 mil millones de USD en 2026, con una previsión de alcanzar los 414,55 mil millones de USD para 2031.

¿Qué categoría de producto lidera las ventas globales?

Los artículos listos para cocinar ocupan la posición principal, representando el 63,32% de los ingresos de 2025.

¿Qué región muestra el crecimiento más rápido?

Se proyecta que Asia-Pacífico avance a una CAGR del 6,80% hasta 2031, superando a todas las demás regiones.

¿Con qué rapidez se está expandiendo el comercio de comestibles en línea para los alimentos congelados?

Las plataformas en línea están registrando una CAGR del 7,12%, casi duplicando los volúmenes de alimentos congelados urbanos hasta 2031.

¿Qué tipo de producto está ganando participación frente a las comidas preparadas?

La carne y los mariscos están creciendo a una CAGR del 6,56% a medida que los consumidores favorecen la cocina basada en ingredientes junto con las dietas ricas en proteínas.

Última actualización de la página el: