Tamaño y Participación del Mercado de la Cadena de Frío Alimentaria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 78.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 134.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.34% CAGR |

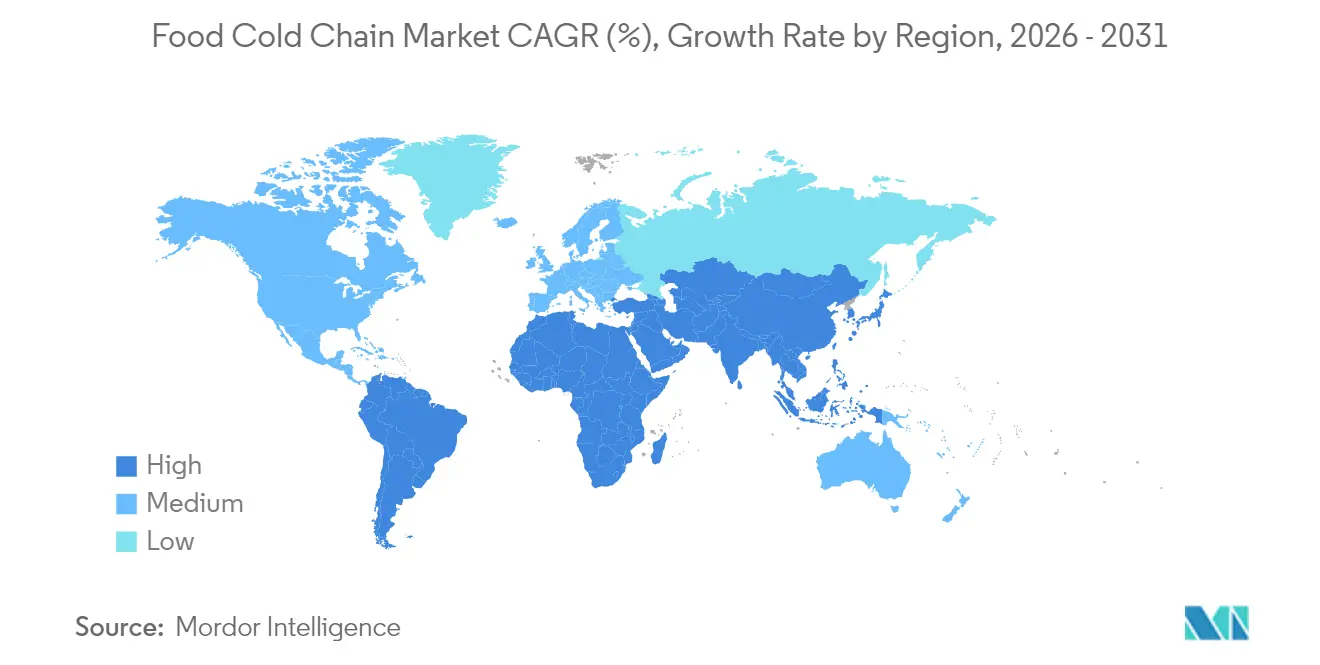

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Cadena de Frío Alimentaria por Mordor Intelligence

Se espera que el tamaño del mercado de la Cadena de Frío Alimentaria crezca de USD 70.550 millones en 2025 a USD 78.550 millones en 2026 y se prevé que alcance USD 134.400 millones en 2031 a una CAGR del 11,34% durante 2026-2031.

Esta aceleración refleja la convergencia de estrictas regulaciones de seguridad alimentaria, disrupciones tecnológicas en el monitoreo de temperatura y el crecimiento explosivo de los alimentos de conveniencia listos para consumir que exigen una integridad de la cadena de frío sin compromisos desde el campo hasta la mesa. La expansión del mercado está respaldada además por la creciente conciencia de los consumidores sobre la seguridad alimentaria, el creciente comercio internacional de productos perecederos y el rápido desarrollo de los sectores de comercio minorista organizado en las economías emergentes. El impulso regulatorio está reformando la dinámica del mercado, ya que la Ley de Modernización de la Seguridad Alimentaria (FSMA) 204 de la Administración de Alimentos y Medicamentos de los Estados Unidos exige una trazabilidad integral para los alimentos incluidos en la Lista de Trazabilidad de Alimentos a partir de enero de 2026, lo que obliga a los operadores a invertir fuertemente en infraestructura de monitoreo digital [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Ley de Modernización de la Seguridad Alimentaria (FSMA)," fda.gov. Esta regulación afecta específicamente a alimentos de alto riesgo como productos frescos, lácteos y mariscos, requiriendo que las empresas mantengan registros de eventos críticos de seguimiento a lo largo de la cadena de suministro. La implementación de estos requisitos está impulsando la adopción de tecnologías avanzadas de seguimiento, sensores IoT y soluciones de cadena de bloques en toda la industria de la cadena de frío alimentaria.

Conclusiones Clave del Informe

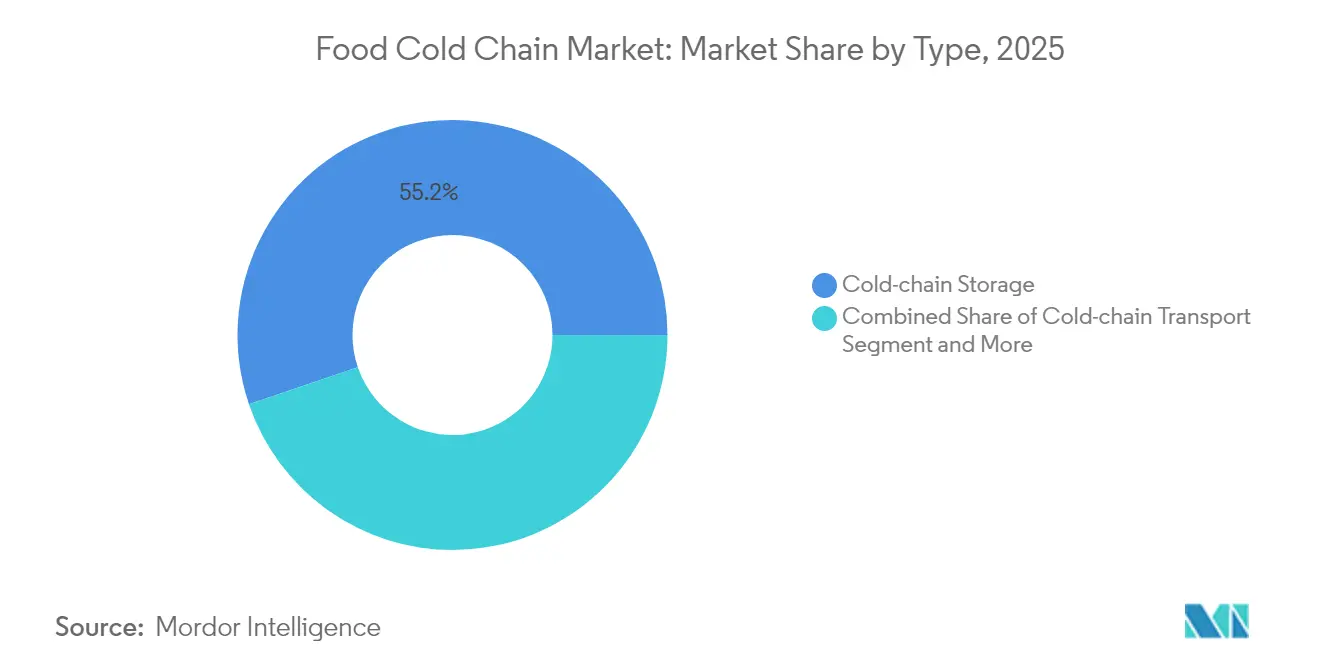

- Por tipo, el almacenamiento en cadena de frío lideró con el 55,21% de la participación del mercado de la Cadena de Frío Alimentaria en 2025; los componentes de monitoreo están proyectados para expandirse a una CAGR del 14,2% hasta 2031.

- Por rango de temperatura, el refrigerado (0-4 °C) capturó el 59,62% de la participación en ingresos en 2025, mientras que el congelado (-18 °C) está preparado para una CAGR del 15,18% hasta 2031.

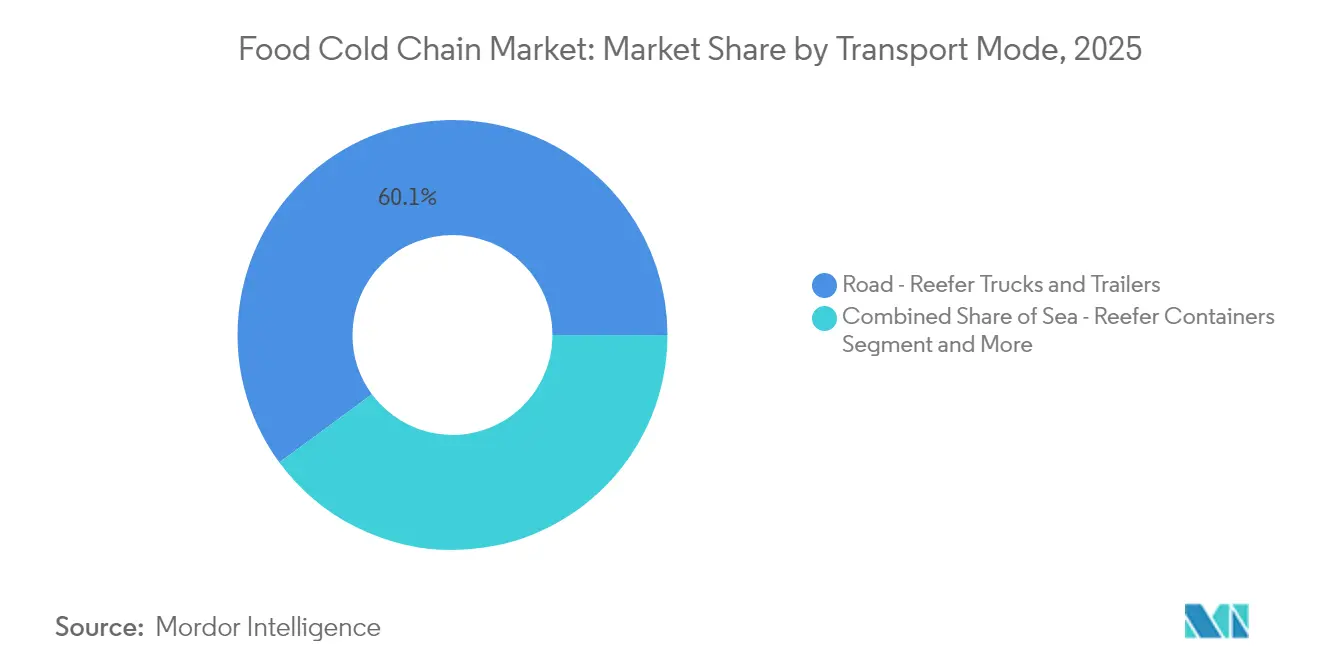

- Por modo de transporte, el transporte por carretera representó el 60,10% del tamaño del mercado de la Cadena de Frío Alimentaria en 2025; se proyecta que la carga aérea crecerá a una CAGR del 14,72% entre 2026-2031.

- Por aplicación, la carne y los mariscos representaron el 26,10% de las ventas de 2025, mientras que las comidas listas para consumir crecerán más rápido con una CAGR del 16,21%.

- Por tecnología, el RFID y el monitoreo básico en tiempo real representaron el 41,75% de la base de 2025; la telemática habilitada por IoT debería registrar la CAGR más alta del 15,47%.

- Por geografía, América del Norte lideró con una participación del 40,10% en 2025, aunque se prevé que Asia-Pacífico crezca a una CAGR del 16,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de la Cadena de Frío Alimentaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda global de productos alimenticios congelados y perecederos | +2.1% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento del comercio internacional de alimentos y el transporte transfronterizo de alimentos | +1.8% | Global, particularmente los corredores de Asia-Pacífico hacia América del Norte/Europa | Largo plazo (≥ 4 años) |

| Creciente preferencia de los consumidores por alimentos frescos y de conveniencia listos para consumir | +2.3% | América del Norte, Europa, centros urbanos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de los sectores de comercio minorista organizado y servicios de alimentación | +1.9% | Núcleo de Asia-Pacífico, con extensión a América Latina y Oriente Medio y África | Mediano plazo (2-4 años) |

| Avances tecnológicos en sistemas de refrigeración y monitoreo de temperatura | +1.7% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Implementación de estrictas regulaciones de seguridad alimentaria y estándares de calidad | +1.5% | América del Norte, Europa, con expansión gradual hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Global de Productos Alimenticios Congelados y Perecederos

El aumento en el consumo de alimentos congelados ha transformado los requisitos de capacidad de la cadena de frío a nivel mundial, con un impacto particular en las redes de almacenamiento, transporte y distribución. Este crecimiento ha generado una alta demanda de infraestructura de almacenamiento en frío para abordar las brechas entre oferta y demanda, lo que ha llevado a inversiones significativas en almacenes refrigerados, vehículos con control de temperatura y sistemas avanzados de monitoreo. Los cambios en el comportamiento del consumidor durante la pandemia transformaron los alimentos congelados de artículos de conveniencia a productos esenciales, impulsando mayores compras en categorías que incluyen comidas preparadas, verduras, carne y mariscos, estableciendo así patrones de demanda a largo plazo que requieren una expansión permanente de la infraestructura. Los operadores de la cadena de frío enfatizan que mantener controles de temperatura consistentes a lo largo de la cadena de suministro es esencial, desde las instalaciones de producción hasta los centros de distribución y los puntos de venta minorista, ya que las variaciones de temperatura pueden causar pérdidas de productos, comprometer la seguridad alimentaria, desencadenar costosas retiradas del mercado y resultar en incumplimiento regulatorio. La complejidad de la gestión de temperatura se extiende a la entrega de última milla, donde mantener la integridad del producto requiere equipos especializados y protocolos de monitoreo precisos.

Crecimiento del Comercio Internacional de Alimentos y el Transporte Transfronterizo de Alimentos

El transporte transfronterizo de alimentos ha evolucionado hacia una sofisticada orquestación de la logística con control de temperatura, con el Ministerio de Comercio de China fijando como objetivo tasas de circulación en cadena de frío del 25% para frutas y verduras y del 45% para carne para 2027 en el marco de su plan de mejora del sistema moderno de circulación comercial [2]Ministerio de Comercio, "Plan de Acción para Mejorar el Sistema Moderno de Circulación Comercial y Promover el Desarrollo de Alta Calidad de la Industria Mayorista y Minorista," mofcom.gov.cn . Este impulso regulatorio refleja el papel fundamental del comercio internacional en la seguridad alimentaria, especialmente a medida que el cambio climático y las tensiones geopolíticas interrumpen las cadenas de suministro tradicionales. La complejidad de mantener la integridad de la temperatura en múltiples jurisdicciones ha creado oportunidades para proveedores de logística especializados que pueden navegar por requisitos regulatorios variables mientras garantizan la calidad del producto. La integración de la tecnología de cadena de bloques y los sensores IoT se ha vuelto esencial para proporcionar la trazabilidad de extremo a extremo requerida por los países importadores, transformando el comercio transfronterizo de alimentos de un desafío logístico en una ventaja competitiva habilitada por la tecnología. El transporte marítimo en contenedores con control de temperatura ha surgido como un cuello de botella crítico, con contenedores frigoríficos especializados que exigen tarifas premium debido a sus sofisticados sistemas de monitoreo y control.

Creciente Preferencia de los Consumidores por Alimentos Frescos y de Conveniencia Listos para Consumir

La CAGR del 16,54% del segmento de comidas listas para consumir refleja un cambio fundamental en el comportamiento del consumidor que va más allá de la conveniencia para abarcar la conciencia sobre la salud y la optimización del tiempo. Los profesionales urbanos consideran cada vez más los alimentos frescos y mínimamente procesados como opciones esenciales en lugar de premium, impulsando la demanda de soluciones de cadena de frío que puedan mantener la integridad nutricional y las cualidades sensoriales a lo largo de la distribución. Las innovaciones en envases en este segmento, particularmente la adopción de bolsas retort con configuraciones PET/Lámina de Al/PP, demuestran cómo los requisitos de la cadena de frío están evolucionando para soportar envases aptos para horno dual que mantienen la calidad del producto mientras reducen el tiempo de preparación. Esta tendencia ha creado nuevos desafíos para los operadores de la cadena de frío, ya que los productos listos para consumir a menudo requieren múltiples zonas de temperatura dentro de la misma instalación para adaptarse a diferentes requisitos de conservación. La integración del envasado en atmósfera modificada con la logística de la cadena de frío se ha convertido en un diferenciador competitivo, permitiendo que los productos mantengan su frescura durante períodos prolongados mientras se reduce la dependencia de conservantes.

Expansión de los Sectores de Comercio Minorista Organizado y Servicios de Alimentación

La expansión del comercio minorista organizado ha creado un efecto multiplicador en todo el ecosistema de la cadena de frío, con grandes minoristas como Walmart y Kroger invirtiendo en instalaciones automatizadas de almacenamiento en frío estratégicamente ubicadas para atender a las áreas urbanas de manera más eficiente. Estas instalaciones cuentan con mayor capacidad de almacenamiento y tecnologías de refrigeración avanzadas que reducen el consumo de energía mientras mejoran las tasas de rotación de inventario. El crecimiento del sector de servicios de alimentación ha sido particularmente transformador, ya que los restaurantes y las cocinas institucionales demandan entregas justo a tiempo de ingredientes sensibles a la temperatura, creando nuevos requisitos para las soluciones de cadena de frío de última milla. La integración de centros de microfulfillment con el almacenamiento en frío tradicional ha surgido como una respuesta estratégica a las demandas del comercio electrónico, permitiendo a los minoristas mantener la calidad del producto mientras reducen los tiempos de entrega. La Misión de Agricultura Digital de India, con su presupuesto de USD 2.817 millones de rupias, ejemplifica cómo los gobiernos están apoyando la expansión del comercio minorista organizado a través de infraestructura digital que mejora la visibilidad y la eficiencia de la cadena de suministro [3]Oficina de Información de Prensa, "Misión de Agricultura Digital Aprobada," pib.gov.in. El cambio hacia el comercio minorista organizado también ha estandarizado los requisitos de la cadena de frío, creando economías de escala que benefician tanto a los operadores como a los consumidores a través de una mayor eficiencia y menores costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos requisitos de inversión de capital inicial para instalaciones de almacenamiento en frío y vehículos de transporte refrigerado | -1.8% | Global, particularmente agudo en los mercados emergentes | Largo plazo (≥ 4 años) |

| Volatilidad del suministro eléctrico en los mercados emergentes | -1.2% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Desafíos de control de temperatura durante el transporte y las transiciones de almacenamiento | -0.9% | Global, con mayor impacto en regiones con infraestructura inadecuada | Corto plazo (≤ 2 años) |

| Competencia de métodos alternativos de conservación | -0.7% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Inversión de Capital Inicial para Instalaciones de Almacenamiento en Frío y Vehículos de Transporte Refrigerado

La intensidad de capital de la infraestructura de la cadena de frío crea barreras de entrada significativas, con materiales de construcción especializados y diseños energéticamente eficientes que exigen costos premium que pueden superar el almacenamiento convencional en un 300-400%. La construcción de instalaciones de frío requiere sistemas de aislamiento sofisticados, suelos especializados y equipos de refrigeración avanzados que deben operar de manera confiable en condiciones de temperatura extrema, lo que eleva tanto la inversión inicial como los costos de mantenimiento continuo. Los vehículos de transporte refrigerado enfrentan presiones de costos similares, con camiones y remolques frigoríficos que requieren aumentos de tarifas de dos dígitos para justificar la expansión del equipo. El desafío de financiamiento se ve agravado por la naturaleza especializada de los activos de la cadena de frío, que tienen usos alternativos limitados y requieren experiencia especializada en mantenimiento.

Competencia de Métodos Alternativos de Conservación

El procesamiento y envasado aséptico representa un desafío formidable para la logística tradicional de la cadena de frío al crear productos estables en estantería que eliminan por completo los requisitos de refrigeración. Las estrictas regulaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos para el procesamiento aséptico, incluido el cumplimiento de las Buenas Prácticas de Fabricación Actuales y los programas de Análisis de Peligros y Puntos Críticos de Control (HACCP), han validado esta tecnología como una alternativa viable para muchas categorías de alimentos. Este método implica esterilizar los productos y los envases por separado, lo que permite a los fabricantes evitar los costos de la cadena de frío mientras extienden la vida útil y preservan la calidad nutricional. La amenaza competitiva es particularmente aguda en los segmentos de bebidas y alimentos preparados, donde el envasado aséptico puede reducir los costos totales de la cadena de suministro en un 20-30% en comparación con las alternativas refrigeradas. Las tecnologías de envasado avanzadas, incluido el envasado en atmósfera modificada y los sistemas de envasado activo, erosionan aún más la propuesta de valor de la cadena de frío al extender la vida útil del producto a temperaturas ambiente. La integración de envases inteligentes con indicadores de temperatura y sensores de frescura crea soluciones híbridas que combinan los beneficios del almacenamiento a temperatura ambiente con la garantía de calidad tradicionalmente asociada con la logística de la cadena de frío. Sin embargo, las preferencias de los consumidores por alimentos frescos y mínimamente procesados continúan favoreciendo las soluciones de cadena de frío, particularmente en los segmentos de mercado premium donde la calidad percibida y la naturalidad exigen precios superiores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Infraestructura de Almacenamiento Domina en Medio de la Revolución del Monitoreo

El almacenamiento en cadena de frío ostenta la mayor participación de mercado con el 55,21% en 2025, lo que refleja los requisitos fundamentales de infraestructura para la logística con control de temperatura en todas las categorías de alimentos. El dominio del segmento se deriva de la naturaleza intensiva en capital del almacenamiento refrigerado, donde las instalaciones especializadas con aislamiento avanzado, sistemas automatizados de estanterías y tecnologías de refrigeración energéticamente eficientes representan el mayor componente de costo en el ecosistema de la cadena de frío.

Los componentes de monitoreo, a pesar de representar una participación de mercado absoluta menor, exhiben la trayectoria de crecimiento más rápida con una CAGR del 14,2% hasta 2031, impulsada por mandatos regulatorios como la FSMA 204 y la creciente sofisticación de los sistemas de seguimiento de temperatura habilitados por IoT. La rápida expansión del segmento de componentes de monitoreo refleja un punto de inflexión tecnológico donde el registro pasivo de temperatura está siendo reemplazado por sistemas de análisis predictivo en tiempo real que pueden anticipar fallas de equipos y optimizar el consumo de energía. Empresas como Rivercity Innovations han introducido soluciones de monitoreo de temperatura automatizado por IoT con capacidades de Detección Temprana de Fallas Catastróficas (ECFD) que predicen fallas en los compresores, permitiendo un mantenimiento oportuno y previniendo costosas pérdidas de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Rango de Temperatura: El Dominio del Refrigerado Enfrenta la Aceleración del Congelado

El rango de temperatura refrigerado (0-4 °C) mantiene el liderazgo del mercado con una participación del 59,62% en 2025, lo que refleja la amplia aplicabilidad de esta zona de temperatura en productos frescos, lácteos y alimentos preparados que constituyen la mayoría del consumo de alimentos perecederos. Sin embargo, el segmento congelado (-18 °C) demuestra un impulso de crecimiento superior con una CAGR del 15,18% hasta 2031, impulsado por los cambios en las preferencias de los consumidores hacia alimentos de conveniencia congelados y la expansión de la capacidad de fabricación de alimentos congelados a nivel mundial.

La trayectoria de crecimiento del segmento congelado ha llevado a los principales minoristas a invertir en instalaciones de doble temperatura que pueden gestionar eficientemente tanto productos refrigerados como congelados dentro de la misma operación, optimizando la utilización del espacio y reduciendo la complejidad operativa. La coalición Move to -15°C, respaldada por Emirates SkyCargo y otros grandes proveedores de logística, representa un esfuerzo de toda la industria para optimizar el transporte de alimentos congelados ajustando las temperaturas estándar de -18 °C a -15 °C, reduciendo potencialmente el consumo de energía mientras se mantiene la calidad del producto. Esta iniciativa demuestra cómo la optimización del rango de temperatura puede crear ventajas competitivas a través de la reducción de costos operativos e impacto ambiental, mientras se mantienen los estándares de seguridad alimentaria.

Por Aplicación: El Liderazgo de Carne y Mariscos Cede Ante la Innovación en Comidas Listas para Consumir

Las aplicaciones de carne y mariscos ostentan la mayor participación de mercado con el 26,10% en 2025, lo que refleja los estrictos requisitos de temperatura y el alto valor de los productos proteicos que requieren una sofisticada infraestructura de cadena de frío. Este segmento se beneficia de cadenas de suministro establecidas, marcos regulatorios y la disposición de los consumidores a pagar precios premium por la garantía de calidad. El segmento de carne y mariscos continúa impulsando la inversión en infraestructura debido a sus estrictos requisitos regulatorios y el alto costo de la pérdida de productos por desviaciones de temperatura. La integración de la tecnología de cadena de bloques para la trazabilidad se ha vuelto particularmente importante en este segmento, ya que los incidentes de seguridad alimentaria pueden tener graves consecuencias financieras y reputacionales para todos los participantes de la cadena de suministro.

Las comidas listas para consumir representan el segmento de aplicación de más rápido crecimiento con una CAGR del 16,21% hasta 2031, impulsado por las tendencias de urbanización, los cambios en los estilos de vida y la expansión de las plataformas de entrega de servicios de alimentación que requieren una logística de cadena de frío confiable. El rápido crecimiento del segmento de comidas listas para consumir refleja cambios fundamentales en el comportamiento del consumidor y los patrones de preparación de alimentos, particularmente en los mercados urbanos donde la conveniencia y el ahorro de tiempo exigen precios premium. El crecimiento del segmento ha creado nuevos requisitos para los operadores de la cadena de frío, ya que los productos listos para consumir a menudo requieren múltiples zonas de temperatura y envases especializados para mantener la calidad y la seguridad a lo largo de la distribución.

Por Modo de Transporte: El Liderazgo de la Carretera Desafiado por la Innovación en Carga Aérea

El transporte por carretera mediante camiones y remolques frigoríficos domina el segmento de modo de transporte con una participación de mercado del 60,10% en 2025, lo que refleja la flexibilidad y la rentabilidad del transporte por carretera para las redes de distribución regional y nacional. El segmento se beneficia de la infraestructura establecida, la disponibilidad de conductores y la capacidad de proporcionar un servicio puerta a puerta que otros modos de transporte no pueden igualar. Además, el desarrollo de la tecnología de vehículos autónomos y los camiones refrigerados eléctricos representa posibles factores disruptivos que podrían reformar el panorama del modo de transporte, aunque la adopción generalizada sigue estando a varios años de distancia.

Sin embargo, la carga aérea emerge como el modo de transporte de más rápido crecimiento con una CAGR del 14,72% hasta 2031, impulsada por la demanda del segmento de alimentos premium de transporte rápido de larga distancia y el crecimiento del comercio internacional de alimentos. El transporte marítimo mediante contenedores frigoríficos sirve al comercio de productos básicos a granel, mientras que el transporte ferroviario proporciona soluciones rentables para envíos de alto volumen y larga distancia en regiones con infraestructura ferroviaria desarrollada. El excepcional crecimiento del segmento de carga aérea refleja la premiumización de la logística alimentaria, donde los productos de alto valor y sensibles al tiempo justifican los mayores costos de transporte asociados con el flete aéreo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Madurez del RFID Impulsa la Aceleración de la Telemática Habilitada por IoT

Las tecnologías de RFID y monitoreo en tiempo real dominan el mercado con una participación del 41,75% en 2025. Estas tecnologías forman la infraestructura central para las operaciones de la cadena de frío al permitir el monitoreo de temperatura, el seguimiento de ubicación y la verificación de cumplimiento. Su adopción generalizada refleja su papel esencial en el mantenimiento de la visibilidad y la trazabilidad en toda la red de la cadena de frío. Las etiquetas y sensores RFID transmiten continuamente datos sobre las condiciones del producto, mientras que los sistemas de monitoreo en tiempo real procesan esta información para proporcionar alertas instantáneas y análisis históricos. Esta capacidad de monitoreo integral garantiza la calidad del producto, reduce el deterioro y ayuda a las empresas a mantener los estándares regulatorios en instalaciones de almacenamiento, rutas de transporte y centros de distribución.

La telemática habilitada por IoT demuestra el mayor potencial de crecimiento con una CAGR del 15,47% hasta 2031, lo que refleja la evolución hacia el análisis predictivo, la toma de decisiones automatizada y la optimización integrada de la cadena de suministro. La evolución del segmento tecnológico refleja una transición del monitoreo reactivo a la gestión proactiva, donde los sistemas habilitados por IoT pueden predecir fallas de equipos, optimizar el consumo de energía y ajustar automáticamente las condiciones de almacenamiento en función de los requisitos del producto y los factores externos. La asociación entre Trustwell y Wiliot ejemplifica esta tendencia, utilizando etiquetas de sensores inteligentes sin batería que proporcionan seguimiento continuo desde el origen hasta el consumidor mientras reducen los requisitos de escaneo manual y mejoran la seguridad alimentaria.

Análisis Geográfico

La participación de mercado del 40,10% de América del Norte en 2025 refleja décadas de inversión en infraestructura y desarrollo regulatorio que crearon el ecosistema de cadena de frío más sofisticado del mundo, aunque la región ahora enfrenta desafíos de modernización a medida que las instalaciones heredadas luchan con las demandas del comercio electrónico y los requisitos de sostenibilidad. Los principales minoristas están respondiendo con inversiones estratégicas en instalaciones automatizadas, ejemplificadas por el desarrollo de instalaciones de almacenamiento en frío centradas en áreas urbanas por parte de Walmart y Kroger, que reducen las distancias de transporte y mejoran las métricas de sostenibilidad. La región se beneficia de marcos regulatorios establecidos y de la disposición de los consumidores a pagar precios premium por la garantía de calidad, aunque enfrenta vientos en contra por el envejecimiento de la infraestructura y la necesidad de una inversión de capital sustancial para cumplir con los requisitos operativos modernos.

Se proyecta que el mercado de la cadena de frío de Asia-Pacífico crecerá a una CAGR del 16,21% hasta 2031, lo que representa la tasa de crecimiento más alta a nivel mundial. Esta expansión está impulsada principalmente por políticas gubernamentales de apoyo destinadas a reducir el desperdicio de alimentos y mejorar la eficiencia de la cadena de suministro. La rápida urbanización en países como China, India e Indonesia ha aumentado la demanda de servicios de almacenamiento y transporte con control de temperatura. En India, la Pradhan Mantri Kisan Sampada Yojana ha aprobado 394 proyectos de cadena de frío hasta febrero de 2025. Estos proyectos se centran en establecer instalaciones integradas de cadena de frío, incluido el transporte refrigerado, las unidades de almacenamiento en frío y los centros de procesamiento. La iniciativa apoya la expansión de la industria de procesamiento de alimentos de India al permitir una mejor conservación de los productos perecederos, reducir las pérdidas poscosecha y garantizar los estándares de seguridad alimentaria. El programa también promueve la inversión del sector privado en el desarrollo de infraestructura de cadena de frío, creando un sistema de distribución de alimentos más sólido y eficiente.

Europa mantiene un crecimiento constante respaldado por estrictas regulaciones de seguridad alimentaria, la facilitación del comercio transfronterizo y las iniciativas de sostenibilidad que están reformando las operaciones de la cadena de frío en todo el continente. El enfoque de la región en la sostenibilidad ha acelerado la adopción de remolques refrigerados sin emisiones y tecnologías avanzadas de digitalización, incluidos los sistemas de gemelo digital para la gestión de datos en tiempo real que optimizan el consumo de energía y la eficiencia operativa. El entorno regulatorio maduro de la región y las preferencias de los consumidores por alimentos frescos de origen local continúan impulsando la demanda de soluciones sofisticadas de cadena de frío que puedan mantener la calidad del producto mientras minimizan el impacto ambiental.

Nota: Las participaciones de todos los segmentos individuales de cada región estarán disponibles previa compra del informe

Panorama Competitivo

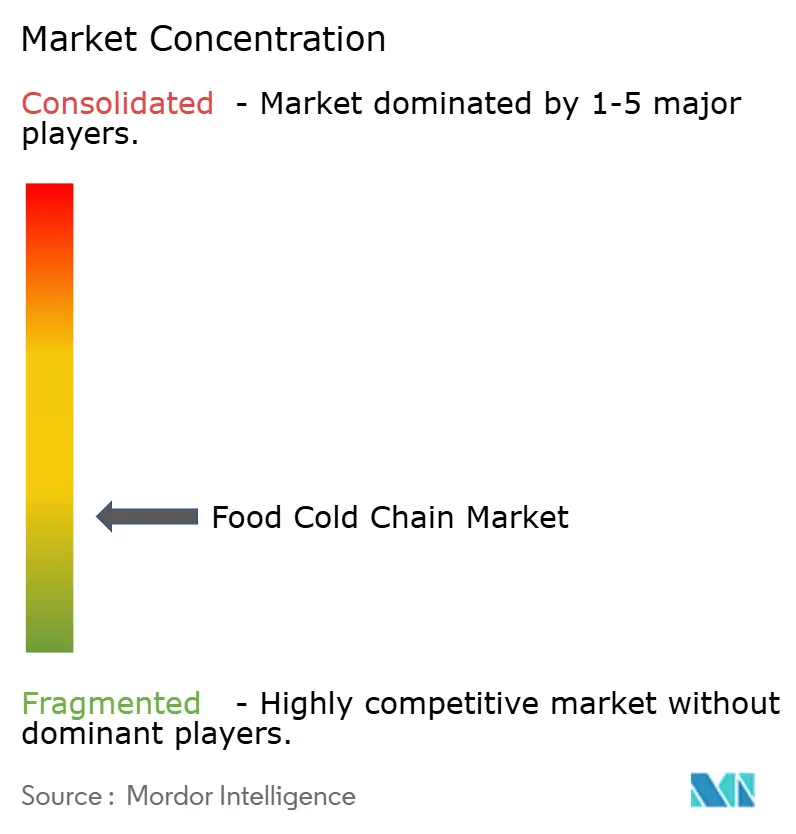

El mercado de la cadena de frío alimentaria exhibe una alta fragmentación con una puntuación de concentración de 3 sobre 10. Los principales actores del mercado incluyen Lineage, Inc., Americold Logistics, Inc., Nichirei Corporation, DSV A/S y Conestoga Cold Storage Limited. La estrategia de crecimiento disciplinada de Americold enfatiza los contratos de compromiso fijo y las eficiencias operativas, mientras mantiene una calificación de grado de inversión que proporciona acceso a capital para una expansión continua.

Los patrones estratégicos revelan un enfoque en la integración vertical y la diferenciación habilitada por la tecnología, con los principales actores invirtiendo fuertemente en sistemas automatizados de almacenamiento y recuperación, capacidades de monitoreo IoT y análisis predictivo para optimizar la utilización de la capacidad y reducir los costos operativos. El mercado enfrenta la competencia de nuevas empresas que utilizan tecnologías avanzadas como sensores IoT, seguimiento por cadena de bloques y sistemas de almacenamiento automatizado, junto con diferentes modelos de negocio como las operaciones con activos ligeros y las plataformas de logística compartida.

Sin embargo, los altos requisitos de capital para almacenes refrigerados, vehículos con control de temperatura y equipos especializados, combinados con las complejas operaciones en la logística de la cadena de frío, incluido el monitoreo de temperatura, el cumplimiento regulatorio y las redes de distribución multipunto, proporcionan ventajas significativas a las empresas establecidas. Estas empresas incumbentes se benefician de sus extensas redes de distribución, décadas de experiencia operativa, relaciones existentes con los clientes y economías de escala en la adquisición de equipos y la gestión de instalaciones.

Líderes de la Industria de la Cadena de Frío Alimentaria

Lineage, Inc.

Americold Logistics, Inc.

Nichirei Corporation

DSV A/S

Conestoga Cold Storage Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Lineage Inc. adquirió cuatro almacenes de almacenamiento en frío de Tyson Foods por USD 247 millones, incluidas instalaciones en Pottsville, PA, Olathe, KS, Rochelle, IL y Tolleson, AZ, añadiendo aproximadamente 49 millones de pies cúbicos y 160.000 posiciones de palés, mientras establece a Tyson como cliente ancla para los nuevos almacenes automatizados de Lineage.

- Abril de 2025: Vertical Cold Storage adquirió Arctic Logistics en Canton, Míchigan, añadiendo 140.000 pies cuadrados y más de 20.000 posiciones de palés para fortalecer su posición como la sexta empresa de almacenamiento en frío más grande de América del Norte, con temperaturas de almacenamiento que van desde -20 °F hasta 40 °F y capacidades mejoradas para el comercio entre Estados Unidos y Canadá.

- Enero de 2024: Kenco Logistic Services adquirió The Shippers Group, añadiendo 3,8 millones de pies cuadrados de espacio de almacenamiento en ocho sitios en Florida, Georgia y Texas, expandiendo significativamente sus capacidades multicliente y su presencia en la cadena de frío de América del Norte.

Alcance del Informe del Mercado Global de la Cadena de Frío Alimentaria

La cadena de frío alimentaria es la instalación provista para el almacenamiento y transporte de productos alimenticios congelados.

El mercado de la cadena de frío alimentaria está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en almacenamiento en cadena de frío y transporte en cadena de frío. Por aplicación, el mercado está segmentado en frutas y verduras, carne y mariscos, lácteos y postres congelados, panadería y confitería, comidas listas para consumir y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Almacenamiento en Cadena de Frío |

| Transporte en Cadena de Frío |

| Componentes de Monitoreo |

| Refrigerado (0–4 °C) |

| Congelado (-18 °C) |

| Ultracongelado/Temperatura Ultralow (<-40 °C) |

| Carretera – Camiones y Remolques Frigoríficos |

| Mar – Contenedores Frigoríficos |

| Ferroviario – Vagones Refrigerados |

| Carga Aérea |

| Frutas y Verduras |

| Carne y Mariscos |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Comidas Listas para Consumir |

| Otras Aplicaciones |

| RFID y Monitoreo en Tiempo Real |

| Telemática Habilitada por IoT |

| Sistemas Automatizados de Almacenamiento y Recuperación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo | Almacenamiento en Cadena de Frío | |

| Transporte en Cadena de Frío | ||

| Componentes de Monitoreo | ||

| Por Rango de Temperatura | Refrigerado (0–4 °C) | |

| Congelado (-18 °C) | ||

| Ultracongelado/Temperatura Ultralow (<-40 °C) | ||

| Por Modo de Transporte | Carretera – Camiones y Remolques Frigoríficos | |

| Mar – Contenedores Frigoríficos | ||

| Ferroviario – Vagones Refrigerados | ||

| Carga Aérea | ||

| Por Aplicación | Frutas y Verduras | |

| Carne y Mariscos | ||

| Lácteos y Postres Congelados | ||

| Panadería y Confitería | ||

| Comidas Listas para Consumir | ||

| Otras Aplicaciones | ||

| Por Tecnología | RFID y Monitoreo en Tiempo Real | |

| Telemática Habilitada por IoT | ||

| Sistemas Automatizados de Almacenamiento y Recuperación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de la Cadena de Frío Alimentaria?

El mercado se sitúa en USD 78.550 millones en 2026 y se proyecta que alcance USD 134.400 millones en 2031.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 16,21% hasta 2031, superando a todas las demás regiones.

¿Qué modo de transporte se está expandiendo más rápidamente?

La carga aérea lidera con una CAGR del 14,72%, impulsada por los productos perecederos premium y el comercio electrónico de larga distancia.

¿Qué segmento de aplicación ofrece el mayor crecimiento?

Se espera que las comidas listas para consumir avancen a una CAGR del 16,21%, lo que refleja los cambios de estilo de vida hacia la conveniencia.

Última actualización de la página el: