Tamaño y Participación del Mercado de Untables Alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

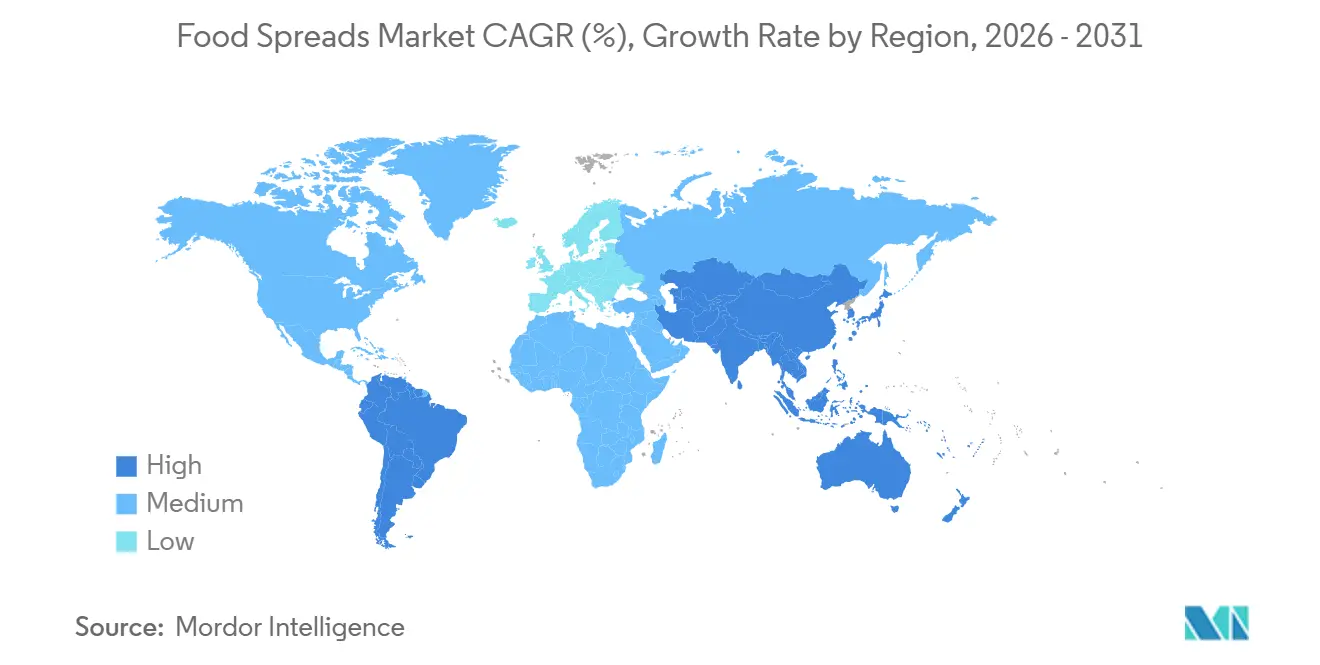

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

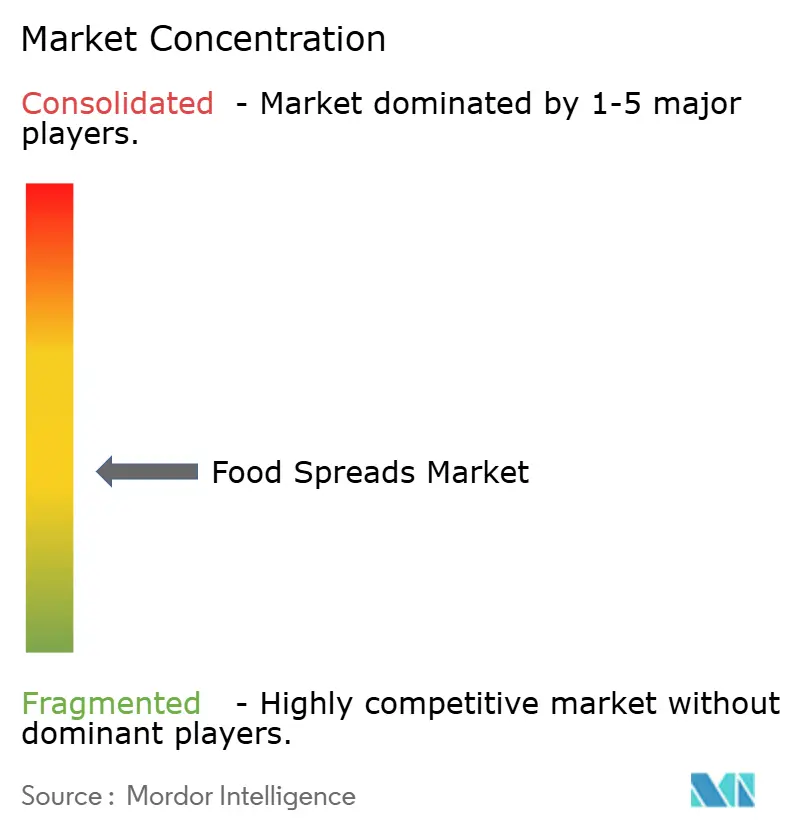

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Untables Alimentarios por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Untables Alimentarios aumente de USD 35,84 mil millones en 2025 a USD 37,55 mil millones en 2026, y alcance USD 47,42 mil millones en 2031, creciendo a una CAGR del 4,78% entre 2026 y 2031. Este crecimiento está impulsado principalmente por el aumento de los ingresos disponibles, un mayor enfoque en la alimentación saludable y el cambio de los untables de simples condimentos a ingredientes versátiles para las comidas. Europa sigue siendo el mercado líder gracias a sus sólidas tradiciones de desayuno, productos de marca propia premium y amplias redes de supermercados. Por otro lado, la región de Asia-Pacífico se está convirtiendo en el mercado de más rápido crecimiento, impulsado por la urbanización, el mayor consumo de proteínas y la adopción de desayunos de estilo occidental. La miel es el segmento de producto más grande y de más rápido crecimiento, gracias a sus cualidades naturales y beneficios para la salud. El comercio electrónico crece el doble de rápido que el comercio minorista tradicional, lo que lleva a las empresas a reforzar sus estrategias de distribución omnicanal. Además, las innovaciones en envases, como las bolsas reciclables, están ganando popularidad por su comodidad y atractivo ecológico, especialmente entre los consumidores más jóvenes.

Conclusiones Clave del Informe

- Por tipo de producto, la miel dominó el mercado de untables alimentarios con una participación del 31,56% en 2025 y se espera que crezca a una CAGR del 7,23% hasta 2031.

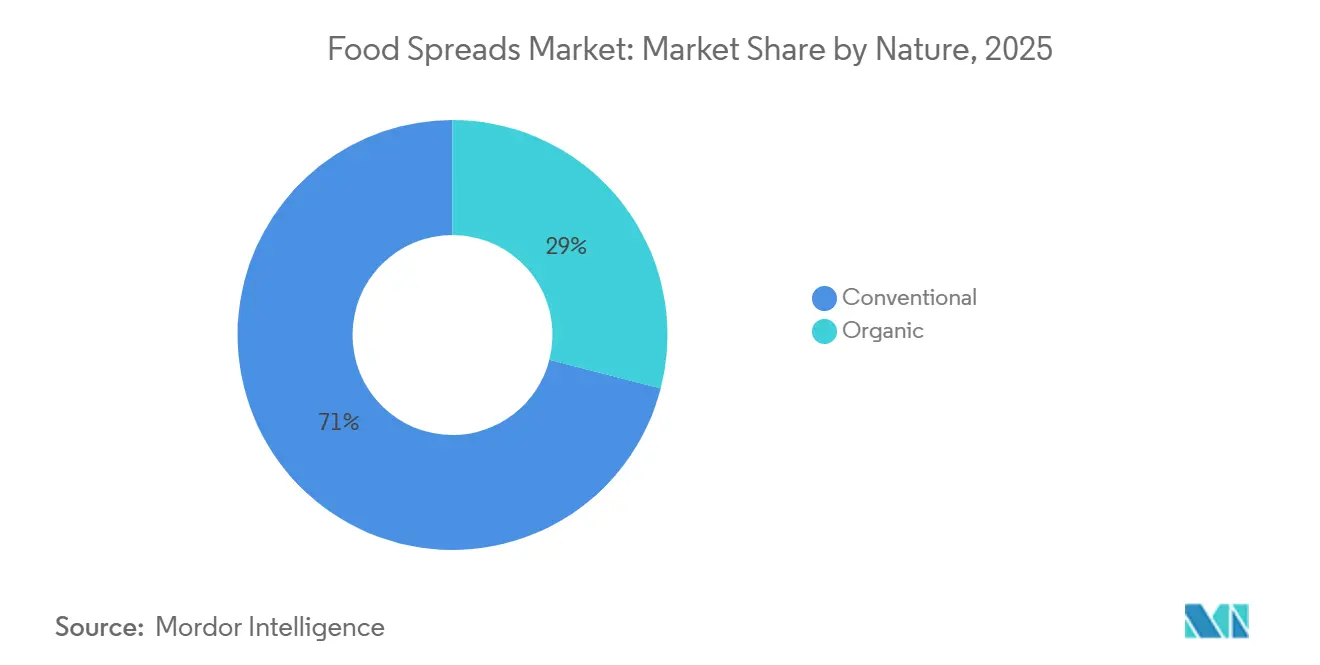

- Por naturaleza, el segmento convencional representó el 71,02% del mercado de untables alimentarios en 2025, mientras que se proyecta que el segmento orgánico crezca a una CAGR del 9,84% durante 2026-2031.

- Por tipo de envase, los frascos representaron el 47,37% del mercado de untables alimentarios en 2025, con sobres y bolsas que se espera crezcan a una CAGR del 6,94% hasta 2031.

- Por canales de distribución, los supermercados/hipermercados generaron el 55,81% de los ingresos en 2025, mientras que se espera que el comercio minorista en línea crezca a una CAGR del 11,72% hasta 2031.

- Por geografía, Europa mantuvo la mayor participación de mercado con un 34,01% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 9,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Untables Alimentarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los estilos de vida agitados aumentan la preferencia por opciones de alimentos convenientes y versátiles | +1.2% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La creciente demanda de sabores de frutas exóticos y de origen regional impulsa la innovación de productos | +0.8% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| La creciente popularidad de las dietas basadas en plantas impulsa la demanda de untables veganos | +0.7% | Europa, América del Norte y centros urbanos en Asia-Pacífico | Mediano plazo (2-4 años) |

| El marketing agresivo y la construcción de marca influyen en el crecimiento del mercado | +0.5% | Global | Corto plazo (≤ 2 años) |

| La creciente popularidad de los refrigerios entre comidas aumenta el uso de untables en diversos formatos | +0.6% | América del Norte, Europa y Asia urbana | Corto plazo (≤ 2 años) |

| Las innovaciones de sabor atraen a los consumidores que buscan experiencias gustativas diversas | +0.4% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los estilos de vida agitados aumentan la preferencia por opciones de alimentos convenientes y versátiles

Los hogares gastan un promedio de USD 165 semanales en comestibles, según los datos de 2024 de la Asociación de la Industria Alimentaria [1]Fuente: Asociación de la Industria Alimentaria, "Gasto semanal de los consumidores en comestibles en los Estados Unidos", fmi.org. Los estilos de vida modernos han aumentado el uso de untables, ampliando su función más allá del desayuno hacia las loncheras, los refrigerios de oficina y las comidas rápidas, gracias a su comodidad. En los hogares con doble ingreso, donde el tiempo es limitado, los untables desempeñan un papel esencial en la preparación de comidas. Los fabricantes están introduciendo envases creativos, con formatos individuales que crecen al doble de la tasa de las opciones de tamaño familiar. Se están desarrollando nuevas variedades de untables para adaptarse a diferentes ocasiones de comida y necesidades dietéticas. Las empresas están promoviendo los untables como opciones de comida flexibles, respaldadas por la creciente popularidad de los alimentos de desayuno durante todo el día. Esta tendencia ha impulsado mayores inversiones en innovación de productos y marketing para mostrar el uso versátil de los untables en las comidas actuales.

La creciente demanda de sabores de frutas exóticos y de origen regional impulsa la innovación de productos

Los gustos de los consumidores están evolucionando hacia untables con sabores únicos e ingredientes regionales, transformando las comidas en experiencias distintivas. El pronóstico de sabores para 2025 destaca el azúcar moreno como el Sabor del Año

, lo que refleja una tendencia hacia perfiles de sabor complejos que combinan dulzura con notas complementarias [2]Fuente: T. Hasegawa Co. Ltd., "Tendencias de Sabores 2025", thasegawa.com. Las variedades de edición limitada y de temporada con frutas locales y exóticas están abriendo oportunidades para precios premium. Estos sabores únicos también se perciben como más saludables, ya que los consumidores asocian las frutas exóticas con mayor valor nutricional y beneficios para la salud. Es importante combinar elementos nuevos y familiares, creando productos que sean interesantes pero fáciles de probar. Las variedades de miel picante son un buen ejemplo, ya que combinan la dulzura familiar de la miel con un giro picante inesperado.

La creciente popularidad de las dietas basadas en plantas impulsa la demanda de untables veganos

El movimiento basado en plantas está impulsando la innovación en untables, con fabricantes que eliminan ingredientes de origen animal manteniendo el sabor y la textura. Los datos del Departamento de Agricultura de los Estados Unidos muestran que el consumo alemán de alimentos de origen vegetal alcanzó 1,58 mil millones en 2023 [3]Fuente: El Departamento de Agricultura de los Estados Unidos, "Alemania: Los Alimentos de Origen Vegetal se Vuelven Convencionales en Alemania", fas.usda.gov. Las marcas no solo eliminan ingredientes; también enfatizan la sostenibilidad, el abastecimiento ético y los beneficios para la salud. Los untables de origen vegetal, comercializados como productos premium, tienen un precio más elevado, lo que refleja la preferencia de los consumidores por opciones ecológicas y centradas en la salud. El mercado está en auge, con untables a base de frutos secos, incluidos los de anacardo y almendra, junto con variedades a base de semillas, que emergen como alternativas populares ricas en proteínas frente a los lácteos. En mayo de 2024, Ferrero introdujo una versión de origen vegetal de Nutella, elaborada a partir de garbanzo y jarabe de arroz.

El marketing agresivo y la construcción de marca influyen en el crecimiento del mercado

En el altamente competitivo mercado de untables alimentarios, el posicionamiento de marca y las estrategias de marketing desempeñan un papel crucial para destacar. Las empresas utilizan plataformas digitales para construir conexiones más sólidas con los consumidores, centrándose en algo más que las características del producto. Estas marcas buscan interactuar de manera significativa mostrando sus fortalezas únicas. Se conectan con los consumidores promoviendo la sostenibilidad, garantizando cadenas de suministro transparentes y compartiendo historias interesantes sobre el origen de sus productos. Zespri, una marca neozelandesa conocida por sus productos de kiwi, lanzó una campaña con "frutas peludas" y el eslogan "Siéntete Vivo". Esta campaña utilizó televisión, plataformas digitales y publicidad exterior para captar la atención y atraer audiencias. Su humor y energía apelaron especialmente a los consumidores más jóvenes, ayudando a Zespri a fortalecer su posición en el mercado. Al mismo tiempo, las plataformas de comercio social han cambiado la forma en que las marcas interactúan con los consumidores, haciendo estas interacciones más directas, genuinas y alineadas con las expectativas cambiantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las preocupaciones de salud relacionadas con el alto contenido de azúcar y grasa en ciertos untables restringen el crecimiento | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| La intensa competencia de marcas propias y actores regionales impacta la rentabilidad | -0.5% | Global, con mayor impacto en Europa | Mediano plazo (2-4 años) |

| La volatilidad de precios en las frutas afecta el crecimiento del mercado de untables alimentarios | -0.4% | Global, con mayor impacto en las regiones productoras de untables a base de frutas | Corto plazo (≤ 2 años) |

| El escepticismo de los consumidores sobre el uso de conservantes o aceite de palma restringe algunos segmentos de productos | -0.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las preocupaciones de salud relacionadas con el alto contenido de azúcar y grasa en ciertos untables restringen el crecimiento

Los consumidores son cada vez más conscientes del contenido nutricional de sus alimentos, lo que ejerce presión sobre los untables tradicionales con alto contenido de azúcar y grasa. Los fabricantes ahora enfrentan el desafío de mejorar estos productos sin perder los sabores que fomentan las compras repetidas. En 2024, el Instituto George para la Salud Global analizó 53.315 alimentos envasados y encontró que solo el 34% cumplía con la Calificación de Estrellas de Salud para productos "más saludables". Esto pone de relieve problemas nutricionales significativos en categorías como los untables. El mercado se está dividiendo en dos segmentos: untables indulgentes promovidos como caprichos ocasionales y untables más saludables para uso diario, con este último creciendo 1,5 veces más rápido. Las medidas regulatorias, como el etiquetado nutricional en el frente del envase, están añadiendo dificultades al hacer más visible el contenido de azúcar y grasa para los consumidores. Para abordar estos problemas, los fabricantes se están enfocando en el uso de edulcorantes alternativos, grasas más saludables e ingredientes funcionales para mejorar la nutrición y posicionar los untables como una parte más saludable de la dieta.

La intensa competencia de marcas propias y actores regionales impacta la rentabilidad

Los minoristas están transformando el mercado de untables alimentarios utilizando información del consumidor y cadenas de suministro eficientes para crear productos de marca propia que compiten con las marcas nacionales, a menudo a precios más bajos. Los actores regionales añaden competencia al abastecerse de ingredientes localmente y producir en las cercanías, lo que les ayuda a ofrecer opciones auténticas y asequibles. En respuesta, las marcas nacionales se centran en la innovación, la mejor calidad y su reputación de marca para justificar precios más altos. Sin embargo, esta estrategia es desafiante en segmentos sensibles al precio. Para adaptarse, las marcas establecidas podrían necesitar simplificar sus gamas de productos para destacar artículos de alto margen y únicos, y considerar la colaboración con minoristas para la cofabricación. Esto podría ayudarles a mantener los niveles de producción mientras se adaptan a las tendencias cambiantes del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Miel Lidera a Través de la Versatilidad Funcional

En 2025, la miel representa el 31,56% del mercado de untables alimentarios, impulsada por su versatilidad e imagen como opción saludable. De 2026 a 2031, se proyecta que crezca a la tasa más rápida entre los untables, con una CAGR del 7,23%, a medida que más consumidores se alejan de los azúcares refinados. Los tipos premium como la Manuka y la Kanuka tienen precios más altos debido a sus beneficios para la salud y su disponibilidad limitada. El mercado también está creciendo gracias a nuevos lanzamientos de productos, como la miel orgánica de Apis India, introducida en enero de 2024. Esta miel, procedente de granjas orgánicas certificadas en Cachemira, tiene un precio de INR 240 por un frasco de vidrio de 450 g.

Los untables a base de frutos secos y semillas están ganando popularidad debido al creciente enfoque en las dietas ricas en proteínas y las tendencias de alimentación basada en plantas. Las innovaciones en textura y sabor están impulsando aún más su atractivo. Los untables de lácteos y queso se mantienen estables en el mercado, ofreciendo comodidad a pesar de la creciente competencia de las alternativas de origen vegetal. Los untables de pescado, a base de carne y veganos están creando mercados de nicho al atender preferencias dietéticas específicas. En todas las categorías, los productos premium se están volviendo más populares, con factores como el origen, los ingredientes de alta calidad y los métodos de producción que impulsan precios más altos y añaden valor.

Por Naturaleza: El Crecimiento Orgánico Supera al Convencional

En 2025, el segmento convencional representó una participación de mercado significativa del 71,02%, respaldado por su amplia disponibilidad, fuerte lealtad de marca y precios asequibles. Por otro lado, se espera que el segmento orgánico crezca a una CAGR del 9,84% de 2026 a 2031, impulsado por la creciente preferencia de los consumidores por etiquetas limpias y métodos de producción ecológicos. El mercado de alimentos y bebidas orgánicos del Reino Unido demuestra esta tendencia, alcanzando GBP 3.700 millones en 2025, con un aumento del 7,3% en las ventas que marca su decimotercer año consecutivo de crecimiento [4]Fuente: Soil Association, "Informe del Mercado Orgánico 2025", soilassociation.org.

La diferencia de precio entre los untables orgánicos y convencionales se está reduciendo a medida que las cadenas de suministro orgánicas se vuelven más eficientes. Las ventas en línea de untables orgánicos son significativamente más altas, con compras digitales que duplican las de los untables convencionales. Los principales minoristas están haciendo los productos orgánicos más accesibles al aumentar el espacio en estantes y lanzar opciones orgánicas de marca propia. Las marcas orgánicas exitosas se centran en destacar los beneficios específicos de la certificación orgánica en su marketing, en lugar de depender únicamente de la certificación para atraer consumidores.

Por Tipo de Envase: Los Sobres Desafían el Dominio de los Frascos

En 2025, los frascos mantienen una participación de mercado dominante del 47,37% debido a su facilidad para sacar el producto, su capacidad de resellado y su clara visibilidad en las estanterías de las tiendas. Los sobres y bolsas están ganando popularidad por su portabilidad, control de porciones y menor impacto ambiental, con una sólida CAGR del 6,94% esperada de 2026 a 2031. Además, las regulaciones globales introducidas en 2025 para reducir los residuos y apoyar la sostenibilidad están impulsando cambios en el envasado de untables alimentarios.

Las tarrinas ofrecen un buen equilibrio entre comodidad y protección del producto, mientras que formatos como vasos, latas y envases tetra sirven a mercados regionales y de nicho específicos con una participación menor pero estable. Las innovaciones en envases ahora se centran en el uso de materiales reciclables, diseños ligeros y barreras mejoradas para extender la vida útil sin añadir conservantes. En octubre de 2024, Crofter's Organic, el mayor productor de untables de frutas orgánicas de América del Norte, lanzó bolsas exprimibles reciclables. Los envases modernos también incluyen códigos QR que brindan a los consumidores información sobre el origen del producto, su uso y sostenibilidad, mejorando el compromiso.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe los Modelos Tradicionales

En 2025, los supermercados e hipermercados mantuvieron el 55,81% de la participación de mercado. Este dominio proviene de su amplia disponibilidad, gran variedad de productos y promociones en tienda que fomentan las compras por impulso. Su éxito está respaldado además por su amplio alcance geográfico, una combinación de productos de marca y de marca propia, y ubicaciones estratégicas en estantes que atraen a los clientes. Además, estas tiendas son populares para las compras en un solo lugar, especialmente para las compras habituales de alimentos del hogar.

En contraste, se prevé que el comercio minorista en línea crezca más rápido, con una CAGR del 11,72% proyectada para 2026-2031. Este crecimiento está impulsado por los consumidores que buscan comodidad, comparaciones fáciles de productos y acceso a artículos únicos que no se encuentran comúnmente en las tiendas físicas. El uso creciente de plataformas de compras de comestibles en línea, opciones de entrega a domicilio que ahorran tiempo y la capacidad de comparar precios, ingredientes y detalles nutricionales son factores clave detrás de esta tendencia. Las plataformas en línea también ofrecen untables alimentarios premium, importados y de nicho que a menudo no están disponibles en tiendas físicas, lo que contribuye a su crecimiento más rápido a pesar de una participación de mercado actual menor.

Análisis Geográfico

Europa mantiene la mayor participación regional de mercado con un 34,01% en 2025, respaldada por patrones de consumo establecidos e infraestructura minorista avanzada que permite el descubrimiento de productos y la premiumización. Para atraer la atención de los consumidores, se están introduciendo nuevos productos de untables dulces de calidad premium con envases ecológicos en el mercado europeo. La tendencia de hornear en casa también ha contribuido al crecimiento del mercado de untables alimentarios, ya que los untables se utilizan en diversas operaciones de repostería a lo largo del día. Sin embargo, los untables dulces enfrentan un desafío en términos de salud y bienestar, ya que a menudo tienen un alto contenido de azúcar, excepto la miel, que sigue siendo popular por sus propiedades antibacterianas. Los requisitos regulatorios europeos para el etiquetado nutricional y el envasado sostenible continúan influyendo en las decisiones de formulación de productos y envasado.

Asia-Pacífico lidera el crecimiento del mercado con una CAGR proyectada del 9,01% de 2026 a 2031, influenciada por la urbanización, el aumento de los ingresos disponibles y la adopción de dietas occidentales en los principales mercados. China e India impulsan este crecimiento a medida que sus clases medias en expansión incorporan los untables en las rutinas de desayuno. El mercado de Japón ofrece oportunidades a través de su sistema de distribución distintivo y su alta dependencia de las importaciones de alimentos. La expansión del comercio electrónico permite a las marcas llegar a los consumidores en ciudades más pequeñas sin necesidad de amplias redes de comercio minorista físico.

América del Norte mantiene un mercado maduro centrado en la innovación, con los Estados Unidos enfatizando los untables premium y especializados que satisfacen los requisitos de comodidad y salud. El mercado presenta una división clara entre productos de marca propia orientados al valor y ofertas de marca premium con ingredientes especializados o propiedades funcionales. América del Sur, y Oriente Medio y África muestran potencial de crecimiento a través de la creciente urbanización y la influencia de la dieta occidental. Brasil domina la producción sudamericana en miel y untables a base de frutas, mientras que los Emiratos Árabes Unidos y Arabia Saudita lideran el crecimiento en Oriente Medio, respaldados por comunidades de expatriados y la demanda internacional de alimentos impulsada por el turismo.

Panorama regulatorio

En los principales mercados, los reguladores están intensificando el escrutinio sobre las especificaciones de los ingredientes, las reevaluaciones de seguridad de los aditivos alimentarios y la señalización nutricional, lo que a su vez afecta las decisiones de formulación y etiquetado. En la Unión Europea, el Reglamento (UE) 2026/196, publicado en enero de 2026, actualizó las especificaciones y categorías de uso de los aditivos en untables, endureciendo los criterios de pureza (incluidos límites más bajos de metales pesados) y añadiendo criterios microbiológicos, con plazos de cumplimiento que se extienden desde agosto de 2026 hasta febrero de 2028 según el aditivo y la aplicación.

La EFSA emitió una guía actualizada en enero de 2026 sobre los requisitos de datos para la autorización de aditivos alimentarios utilizando un enfoque toxicológico escalonado, y la Comisión Europea inició un importante programa de reevaluación en febrero de 2026 que abarca 315 aditivos aprobados antes del 20 de enero de 2009. Para los fabricantes de untables y los proveedores de marca blanca, estos cambios aumentan la necesidad de auditorías continuas de especificaciones y de planificación de reformulación de contingencia para recetas con alto contenido de hidrocoloides, especialmente cuando el posicionamiento clean-label y la exportación transfronteriza requieren documentación armonizada.

Panorama Competitivo

El mercado de untables alimentarios demuestra una concentración moderada, con empresas multinacionales compitiendo con fabricantes regionales y nuevos participantes en el mercado. Unilever PLC, The Hershey Company, Ferrero International S.A., Hormel Foods LLC y The J.M. Smucker Company son algunos de los principales actores en el mercado global. El entorno competitivo continúa evolucionando a medida que las preferencias de los consumidores se desplazan hacia opciones de productos más saludables y diversas. Las grandes empresas globales se centran en la optimización de la cartera de productos y las economías de escala, mientras que los productores especializados enfatizan la flexibilidad y los mensajes de marca auténticos para atraer a los consumidores que buscan productos alternativos.

El mercado presenta importantes oportunidades de crecimiento en productos innovadores que combinan elementos de untables, salsas para mojar, coberturas y alimentos funcionales. Los nuevos participantes están expandiéndose a través de canales de venta directa al consumidor, aprovechando los cambios en los comportamientos de compra de los consumidores y las plataformas digitales. Las empresas establecidas utilizan cada vez más el análisis de datos y la inteligencia artificial para mejorar el desarrollo de productos y las estrategias de marketing, lo que les permite responder rápidamente a las tendencias del mercado y las demandas de los consumidores.

Los productos de marca propia continúan ganando participación de mercado en el segmento de untables alimentarios, ya que los minoristas utilizan datos de consumidores y cadenas de suministro eficientes para ofrecer alternativas a precios competitivos frente a los productos de marca. Estas ofertas de marca propia a menudo igualan o superan la calidad de las marcas nacionales mientras mantienen precios más bajos, lo que atrae a los consumidores conscientes del valor. La expansión de las marcas propias ha intensificado la competencia, obligando a los fabricantes de marcas a diferenciarse a través de la innovación, la calidad y las iniciativas de marketing.

Líderes de la Industria de Untables Alimentarios

The J. M. Smucker Company

Unilever PLC

Ferrero International S.A.

The Hershey Company

Hormel Foods LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La premiumización y la adyacencia de portafolio están ampliando los casos de uso de los untables más allá del desayuno, incluyendo formatos de snacks, repostería y foodservice, mientras que la reformulación está abordando la visibilidad de azúcar y grasa y el escrutinio de los consumidores sobre las listas de ingredientes. El crecimiento del comercio minorista en línea, junto con el impulso más rápido de los sobres y bolsitas, respalda las oportunidades para envases individuales de consumo en movimiento y paquetes comercializados digitalmente que enfatizan el origen, las declaraciones funcionales y el posicionamiento clean-label mediante contenido de producto más enriquecido.

La localización de la fabricación y las mejoras específicas de capacidad también parecen palancas viables para mejorar la capacidad de respuesta de la marca y la velocidad de llegada al anaquel en los mercados clave. Ferrero comenzó la producción de Nutella Peanut en una nueva línea de 75 millones de USD en su planta de Franklin Park en Illinois en abril de 2026, seguida de una inversión de 60 millones de EUR en Francia anunciada en junio de 2026 que incluye mejoras en Villers-Ecalles y una nueva línea de envasado orientada a los canales profesionales, lo que indica una expansión continua de capacidad. En el lado de la innovación, enfoques técnicos como los exopolisacáridos derivados de fermentación para estabilizar untables de origen vegetal sin hidrocoloides añadidos, y el procesamiento no térmico (HPP, ultrasonido, campos eléctricos pulsados) para proteger la calidad de frescura mientras se extiende la vida útil, ofrecen un camino hacia etiquetas más limpias y una distribución más amplia para untables de base vegetal, bajos en azúcar y bajos en grasas saturadas.

Desarrollos recientes del sector

- Abril de 2026: Ferrero comenzó la producción de Nutella Peanut utilizando una nueva línea de producción de 75 millones de USD en su planta de Franklin Park, Illinois. Esta expansión añade capacidad local para una nueva variante y respalda una reposición más rápida y una mejor capacidad de respuesta de suministro para América del Norte. El movimiento muestra cómo las principales marcas están utilizando la fabricación regional para escalar la innovación en untables de chocolate y frutos secos.

- Diciembre de 2025: El lanzamiento expande los formatos ricos en proteínas hacia el desayuno para llevar y amplía las ocasiones de uso de untables y relleno. El lanzamiento de J.M. Smucker refuerza el posicionamiento rico en proteínas en las ocasiones matutinas, alineándose con las demandas de los consumidores orientados a las proteínas. La actualización apunta a una inversión continua en la diversificación de formatos dentro de la categoría de untables.

- Mayo de 2024: Ferrero introdujo una versión vegetal de Nutella formulada con garbanzo y jarabe de arroz. El producto extiende el untable insignia a base de chocolate hacia formulaciones vegetales, alineándose con la demanda de opciones veganas. El desarrollo destaca la reformulación continua para mantener la paridad de textura y sabor con la Nutella convencional.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de untables alimentarios se define como alimentos untables envasados y listos para consumir que se consumen principalmente untándolos sobre pan, galletas y bases similares, tanto en el uso doméstico como en el foodservice, y se mide como ingresos en el punto de venta por parte de los fabricantes.

Exclusiones de alcance: excluimos los productos posicionados principalmente como dips, salsas para cocinar, mezclas en polvo y coberturas de confitería cuando no se comercializan o compran como un untable.

Descripción general de la segmentación

- Por Tipo de Producto

- Miel

- Untables a Base de Chocolate

- Untables a Base de Frutas

- Untables a Base de Frutos Secos y Semillas

- Untables de Lácteos y Queso

- Otros Tipos de Productos

- Por Naturaleza

- Convencional

- Orgánico

- Por Tipo de Envase

- Frascos

- Tarrinas

- Sobres/Bolsas

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el mapa de demanda inicial y fijar definiciones que se mantienen consistentes por región y a lo largo del tiempo. Revisamos estadísticas públicas y documentos de referencia como las hojas de balance alimentario de FAOSTAT, los flujos comerciales de UN Comtrade, las notas de productos y comercio minorista del USDA y USDA FAS, las series de consumo y precios de Eurostat, y las publicaciones de agencias alimentarias nacionales cuando están disponibles.

Los informes anuales de las empresas, las presentaciones para inversores y la información de etiquetado de productos se utilizaron luego para traducir el lenguaje de categoría en reglas de inclusión prácticas para untables frente a categorías cercanas como dips y coberturas para postres. En algunos casos, se utilizaron suscripciones de pago para datos financieros de empresas y registros comerciales a nivel de envío para cubrir vacíos donde la visibilidad de empresas privadas es limitada, y para verificar la coherencia de los valores unitarios. Las fuentes aquí listadas son ilustrativas, y también se utilizaron referencias públicas y de pago adicionales durante la recopilación de datos, la validación y las aclaraciones de seguimiento.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar lo que los clientes y minoristas consideran un untable en cada región, y para probar supuestos de precios y mezcla que no son claros a partir de datos públicos. Hablamos con fabricantes, proveedores de ingredientes, distribuidores y gerentes de categoría, y verificamos la retroalimentación en APAC, EMEA y las Américas para no generalizar en exceso los patrones de consumo regionales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | CXOs: 12% | APAC: 45% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 34% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 54% | Américas: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruyen las señales de consumo de alimentos y de gasto en alimentos envasados por región, y luego se filtran en un grupo direccionable de untables utilizando las cuotas de categoría observadas en el comercio, la producción y las señales de surtido minorista. El total se corrobora luego con aproximaciones selectivas de abajo hacia arriba, como consolidaciones de ingresos de marcas muestreadas, verificaciones de canal con distribuidores y un cruce de precio promedio de venta x volumen en algunos tipos de untables de alto volumen, lo que ayuda a ajustar los totales cuando una región parece desviada.

Los insumos clave incluyen la penetración en los hogares y los hábitos de desayuno en casa, las tendencias de consumo per cápita de preparaciones a base de azúcar, frutos secos, lácteos y frutas, la dependencia de importaciones para ingredientes clave, los tamaños promedio de envase y los rangos de precio por kilogramo, y la división entre el comercio minorista moderno, la conveniencia y las ventas en línea cuando esto cambia el precio realizado. El pronóstico utiliza análisis de escenarios respaldado por una regresión multivariante simple, donde impulsores como el crecimiento del ingreso, la urbanización y la inflación de los alimentos envasados se someten a pruebas de estrés con retroalimentación primaria para mantener tasas de crecimiento realistas. Cuando la visibilidad de abajo hacia arriba es débil para marcas locales más pequeñas, cerramos la brecha utilizando escalas de precios a nivel de categoría y supuestos de cuota conservadores que se revisan durante la validación.

Validación de datos y ciclo de actualización

Los resultados se verifican en varias pasadas para que un crecimiento inusualmente alto, saltos abruptos de precios o cambios de cuota se cuestionen antes de la aprobación final. Comparamos los resultados con señales independientes como las tendencias de valor comercial, la dirección de los precios de los ingredientes y los movimientos del índice de alimentos envasados, y luego investigamos la varianza hasta que la narrativa se ajuste a términos claros de la categoría.

Antes de finalizar, el modelo y los supuestos pasan por una revisión interna de pares, seguida de un paso de recontacto cuando los encuestados primarios señalan cambios estructurales como reformulación, reducción de azúcar o reetiquetado de anaqueles por parte de los minoristas. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian los precios o la disponibilidad, con una revisión final previa al lanzamiento para garantizar que se reflejen los datos más recientes.

Tamaño del mercado global de untables alimentarios de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para untables alimentarios a menudo no coinciden porque cada editor traza la línea de manera diferente entre los untables y las categorías de anaquel adyacentes, y porque los años base y el tratamiento de la inflación varían. Las diferencias también aparecen cuando una estimación sigue definiciones de anaquel minorista mientras otra se apoya en agrupaciones más amplias de alimentos envasados.

En la práctica, las mayores brechas provienen de si los dips, las coberturas para postres y las pastas orientadas a la cocina se cuentan dentro de los untables, y de cómo evolucionan los precios promedio de venta a lo largo del tiempo cuando los costos de los ingredientes fluctúan. El momento de la conversión de divisas y la frecuencia con que se actualiza el modelo también pueden ampliar la brecha, particularmente cuando el crecimiento es constante pero los precios son volátiles.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 37,55 mil millones de USD (2026) | |

| Editor de la industria A | 85,72 mil millones de USD (2025) | Utiliza una definición más amplia de untables alimentarios que parece agrupar varias categorías de condimentos y productos untables, y también ancla la serie en un año base diferente, lo que desplaza los efectos de inflación y conversión de divisas. |

| Editor global B | 68,30 mil millones de USD (2023) | Enmarca el mercado como una categoría de untables más amplia con grupos de productos como mantequilla y untables de queso incluidos, lo que puede elevar los totales frente a una definición de anaquel más estrecha, y el año base más temprano puede amplificar la brecha cuando los cambios de precios recientes son grandes. |

La tabla muestra que las decisiones de alcance y año base explican la mayor parte de la distancia entre las cifras publicadas. Al contar solo los productos comercializados y comprados como untables, y al revisar nuevamente las escalas de precios y los cambios de mezcla en cada región antes de fijar las actualizaciones, se produce un total más estable y más trazable, que es el enfoque utilizado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de untables alimentarios?

El tamaño del mercado de untables alimentarios se estima en USD 37,55 mil millones en 2026 y se proyecta que crezca a una CAGR del 4,78% para alcanzar USD 47,42 mil millones en 2031.

¿A qué velocidad está creciendo el segmento orgánico dentro de los untables alimentarios?

Los untables orgánicos avanzan a una CAGR del 9,84%, superando a los productos convencionales debido a una mayor demanda de etiquetas limpias.

¿Por qué están ganando popularidad los sobres y bolsas para untables?

Ofrecen portabilidad, control de porciones y menor huella ambiental, impulsando una CAGR del 6,94% que desafía el dominio tradicional de los frascos.

¿Qué factores competitivos definen el éxito en la industria de untables alimentarios?

La innovación en recetas con menos azúcar, historias de origen convincentes y la presencia omnicanal son clave, mientras que la competencia de marcas propias intensifica la presión sobre los precios.

Última actualización de la página el: