Tamaño y Participación del Mercado de Queso

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 171.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 219.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

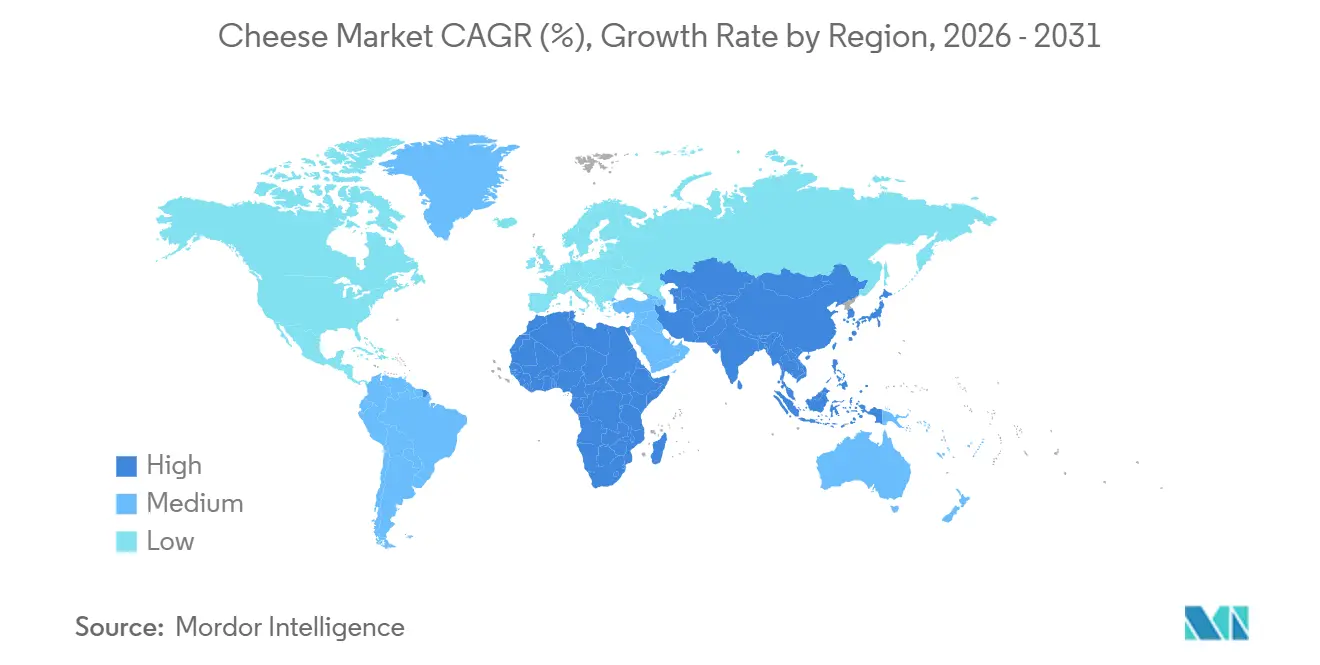

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

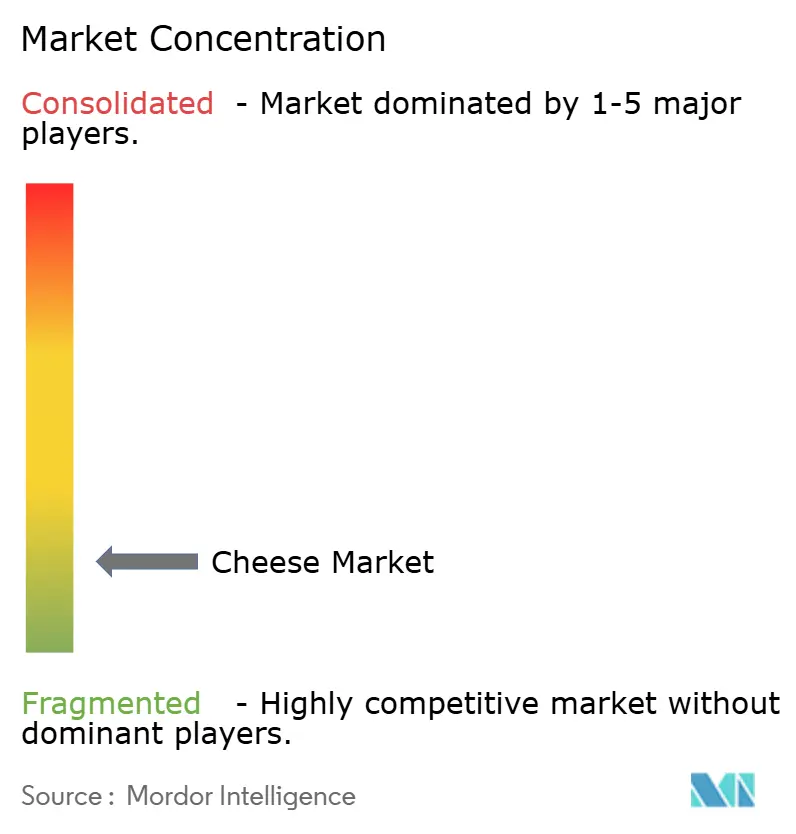

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Queso por Mordor Intelligence

Se proyecta que el tamaño del mercado de queso se expanda desde USD 164.95 mil millones en 2025 y USD 171.89 mil millones en 2026 hasta USD 219.07 mil millones para 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 4.97% entre 2026 y 2031. Este crecimiento pone de relieve la expansión sostenida del mercado. Factores como la sólida urbanización, el aumento de los ingresos disponibles y el cambio en las preferencias proteicas, particularmente en la región de Asia-Pacífico, están impulsando el consumo más allá de los usos culinarios tradicionales para incluir el consumo en movimiento, el entretenimiento premium y los menús de servicio de alimentación orientados a la conveniencia. Las innovaciones en formatos, como lonchas, rallado y aperitivos de queso horneado, han mejorado el control de porciones para los restaurantes, han incrementado el atractivo en los lineales minoristas y han reducido los requisitos de mano de obra en las cocinas institucionales. Además, los esfuerzos de sostenibilidad están dirigiendo las inversiones hacia aditivos alimentarios de bajas emisiones, métodos de procesamiento neutros en carbono y envases a base de fibra que minimizan el uso de plástico manteniendo la vida útil del producto. El panorama competitivo sigue siendo intenso, ya que ningún actor individual tiene poder de fijación de precios. Las corporaciones multinacionales, las cooperativas regionales y los productores artesanales se centran en la diferenciación a través de la procedencia, la tecnología o el liderazgo en costos para lograr un crecimiento equilibrado tanto en volumen como en valor dentro del mercado global de queso.

Conclusiones Clave del Informe

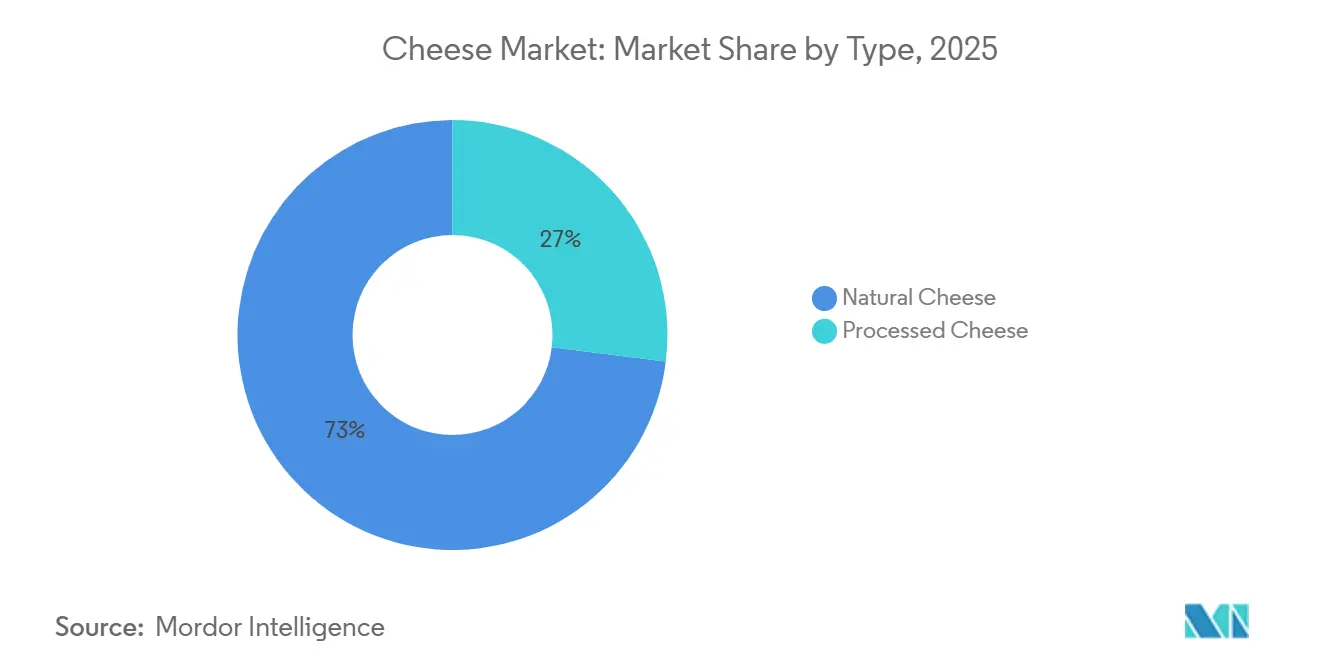

- Por tipo, el queso natural capturó el 73.03% de la participación del mercado global de queso en 2025, mientras que se prevé que el queso procesado se expanda a una CAGR del 5.24% hasta 2031.

- Por fuente de leche, la leche de vaca dominó con una contribución del 53.01% al tamaño del mercado global de queso en 2025, mientras que el queso de leche de cabra está previsto que avance a una CAGR del 6.34% hasta 2031.

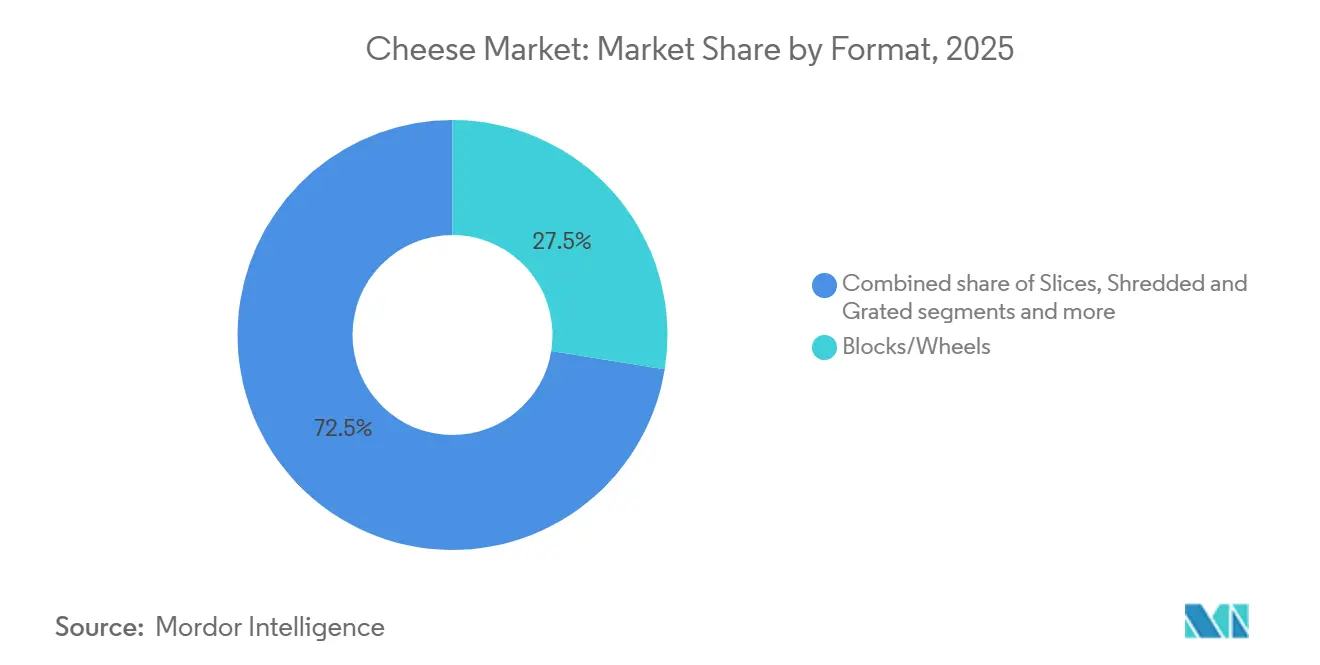

- Por formato, los bloques y ruedas representaron el 27.54% del tamaño del mercado global de queso en 2025, aunque el queso en lonchas lidera el crecimiento con una CAGR del 6.34% hasta 2031.

- Por canal de distribución, el minorista mantuvo el 63.53% de la participación del mercado global de queso en 2025, mientras que el servicio de alimentación crece más rápidamente con una CAGR del 5.61% hasta 2031.

- Por geografía, Europa lideró los ingresos con una participación del 27.32% del mercado global de queso en 2025, pero Asia-Pacífico se expande a la CAGR más alta del 6.89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Queso*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en variedades de queso y tipos especiales | +1.2% | Global, con segmentos premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones de sostenibilidad que influyen en la demanda de productos de queso ecológicos | +0.8% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Popularidad de los alimentos listos para consumir y de conveniencia | +1.5% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Avances en tecnología de maduración y mejora del sabor del queso | +0.6% | Europa y América del Norte, transferencia tecnológica a mercados emergentes | Mediano plazo (2-4 años) |

| Tendencia de premiumización que impulsa la demanda de quesos añejos y artesanales | +1.0% | América del Norte, Europa y centros urbanos prósperos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la visibilidad del producto a través de nuevos formatos | +0.7% | Global, con rápida adopción en los canales de servicio de alimentación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en variedades de queso y tipos especiales

La creciente demanda de variedades de queso especial está transformando los grupos de valor a medida que los consumidores optan cada vez más por opciones como el feta, el halloumi y el Gouda añejo en lugar de opciones estándar como la mozzarella y el cheddar. Este cambio es particularmente evidente en América del Norte, donde las ventas de queso especial registraron un crecimiento interanual en 2025, superando el crecimiento general de la categoría por un factor de tres. Los minoristas están ampliando el espacio en los lineales para surtidos de queso seleccionados, posicionándolos frecuentemente junto a embutidos y galletas para fomentar las compras complementarias. En Europa, se observa una tendencia similar, con quesos de Denominación de Origen Protegida como el Parmigiano-Reggiano y el Roquefort que utilizan su autenticidad para obtener primas de precio del 40 al 60 por ciento sobre los quesos duros y azules genéricos. Los productores más pequeños están aprovechando los canales de venta directa al consumidor para evitar los márgenes de distribución tradicionales, lo que les permite retener márgenes que de otro modo irían a los mayoristas. En respuesta, las empresas más grandes están adquiriendo marcas artesanales o lanzando submarcas premium para proteger su cuota de mercado en los segmentos de precio premium de mayor crecimiento.

Preocupaciones de sostenibilidad que influyen en la demanda de productos de queso ecológicos

Las consideraciones medioambientales están configurando significativamente las estrategias de abastecimiento y envasado, con cooperativas lácteas que adoptan cada vez más prácticas de agricultura regenerativa para reducir las emisiones de metano del ganado. En 2025, Fonterra anunció su plan de transición del 30% de su base de proveedores en Nueva Zelanda a aditivos alimentarios de bajas emisiones para 2028, con el objetivo de lograr una reducción del 15% en las emisiones de Alcance 3. Además, el programa LIFE (L'Instrument Financier pour l'Environnement) de la Unión Europea asignó 45 millones de EUR (48 millones de USD) en subvenciones en 2024 para apoyar proyectos piloto de instalaciones de producción de queso neutras en carbono en Francia y los Países Bajos, lo que refleja un sólido respaldo regulatorio a los esfuerzos de descarbonización [1]Fuente: Eurostat, "Italia sin rival en producción y exportación de pasta," ec.europa.eu. En cuanto al envasado, la innovación sigue siendo fundamental a medida que los plásticos de un solo uso se enfrentan a prohibiciones en varias jurisdicciones. En 2025, Arla Foods introdujo un envoltorio a base de fibra para el queso en lonchas, que redujo el contenido de plástico en un 60% manteniendo la vida útil de 90 días requerida para los mercados de exportación. Sin embargo, estas iniciativas de sostenibilidad conllevan costos de capital inicial sustanciales, lo que supone un desafío para los productores más pequeños. Esta presión financiera puede conducir a una mayor consolidación del sector, ya que el cumplimiento de los estándares de sostenibilidad exige cada vez más economías de escala.

Popularidad de los alimentos listos para consumir y de conveniencia

La demanda de formatos de queso para llevar está aumentando a medida que los consumidores ocupados priorizan la conveniencia sin comprometer su ingesta de proteínas. Productos como el queso en tiras, los cubos de queso y los paquetes de aperitivos con porciones controladas experimentaron un crecimiento del 18% en volumen durante 2025, con los mercados de Asia-Pacífico impulsando un crecimiento significativo debido a la expansión de los canales de venta minorista modernos. Kraft Heinz introdujo una línea de combinaciones de queso y galletas de una sola porción en Japón y Corea del Sur a principios de 2025, capturando una participación del 8% en la categoría de aperitivos de temperatura ambiente en seis meses. Los operadores de servicio de alimentación también están adoptando formatos pre-porcionados para reducir los costos de mano de obra y minimizar el desperdicio. Una encuesta de 2024 realizada a restaurantes de servicio rápido de Estados Unidos reveló que el 72% había pasado a queso pre-loncheado o pre-rallado para mejorar la eficiencia en cocina durante las horas pico. Esta tendencia ha creado una demanda dual, con formatos a granel que atienden a compradores institucionales sensibles al precio, mientras que las opciones premium de una sola porción se dirigen a los consumidores en movimiento dispuestos a pagar una prima del 30% al 40% por la conveniencia.

Avances en tecnología de maduración y mejora del sabor del queso

La fermentación de precisión y la ingeniería microbiana están permitiendo a los productores acelerar los procesos de envejecimiento y mejorar la complejidad del sabor sin prolongar los ciclos de producción. Agroscope, un instituto de investigación suizo, publicó hallazgos en 2024 que indicaban que cepas específicas de Lactobacillus pueden reducir el tiempo de maduración del queso Emmental en un 25% manteniendo los perfiles de sabor tradicionales. Del mismo modo, el Instituto Leibniz de Biología de Sistemas Alimentarios de Alemania desarrolló en 2025 una técnica de envejecimiento rápido mediante oscilaciones controladas de humedad y temperatura, que desde entonces ha sido licenciada a tres queseros europeos. Estas innovaciones reducen los requisitos de capital de trabajo al acortar los períodos de mantenimiento de inventario, una ventaja significativa en un sector donde los quesos añejos pueden inmovilizar capital durante 12 a 36 meses. Sin embargo, la adopción sigue siendo inconsistente; los productores artesanales se resisten a los métodos impulsados por la tecnología, argumentando que socavan la diferenciación basada en el terruño, mientras que los actores industriales los consideran esenciales para satisfacer la creciente demanda sin una expansión proporcional de la capacidad.

Análisis del Impacto de las Restricciones del Mercado de Queso*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos regulatorios en seguridad alimentaria, adulteración y etiquetado | -0.6% | Global, con presión aguda en Europa y América del Norte | Mediano plazo (2-4 años) |

| Preocupaciones de salud relacionadas con el alto contenido de grasa y calorías | -0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Falta de estandarización en las definiciones regionales de calidad y tipo de queso | -0.4% | Mercados emergentes en Asia-Pacífico, América Latina y Oriente Medio y África | Mediano plazo (2-4 años) |

| Problemas de higiene y trazabilidad en las cadenas de suministro del campo a la mesa | -0.5% | Asia del Sur, Asia del Sudeste y partes de América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desafíos regulatorios en seguridad alimentaria, adulteración y etiquetado

Los marcos regulatorios divergentes entre jurisdicciones aumentan los costos de cumplimiento, afectando desproporcionadamente a los exportadores y a los productores más pequeños. En 2024, la Administración de Alimentos y Medicamentos de Estados Unidos emitió una guía actualizada que exige el etiquetado del país de origen para todos los quesos importados, añadiendo un costo estimado de USD 0.15 por kilogramo en costos de etiquetado y documentación [2]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos, "Norma de Trazabilidad de Alimentos: Eventos de Seguimiento Crítico (CTE) y Elementos de Datos Clave (KDE)," fda.gov. Del mismo modo, la Autoridad Europea de Seguridad Alimentaria endureció los límites de Listeria monocytogenes en los quesos blandos en 2025, lo que requirió pruebas más frecuentes y obligó a varios productores franceses a modernizar las instalaciones de maduración con sistemas de saneamiento mejorados. La adulteración sigue siendo una preocupación significativa en los mercados sensibles al precio; por ejemplo, la Autoridad de Seguridad e Inocuidad Alimentaria de India encontró sustitución de aceite de palma en el 18% de las muestras de queso procesado analizadas durante una inspección de 2024, lo que provocó retiradas del mercado y una disminución de la confianza del consumidor [3]Fuente: Autoridad de Seguridad e Inocuidad Alimentaria de India (FSSAI), "Reglamento de Seguridad e Inocuidad Alimentaria (Etiquetado y Presentación)," fssai.gov.in. Las disputas sobre etiquetado también siguen siendo controvertidas, especialmente en lo que respecta a términos como «natural» y artesanal,

que carecen de definiciones estandarizadas y a menudo dan lugar a acusaciones de lavado verde.

Preocupaciones de salud relacionadas con el alto contenido de grasa y calorías

Los consumidores son cada vez más conscientes de los riesgos asociados a las enfermedades cardiovasculares, lo que les lleva a prestar mayor atención a los niveles de grasas saturadas y sodio en su dieta. Esta tendencia es particularmente evidente en los mercados desarrollados donde el consumo per cápita de queso supera los 15 kilogramos anuales. En 2025, la Organización Mundial de la Salud (OMS) reafirmó su recomendación de que las grasas saturadas deben representar menos del 10 por ciento de la ingesta total de energía. Una sola porción de 50 gramos de cheddar añejo puede casi alcanzar este límite. En respuesta, varios productores introdujeron variantes de queso reducido en grasa; sin embargo, estas a menudo comprometen la textura y la intensidad del sabor que son clave para el posicionamiento premium. Por ejemplo, Lactalis lanzó un Président Brie con un 30 por ciento menos de grasa en 2025, pero los datos iniciales de ventas mostraron que se requería un descuento del 40 por ciento en el precio para igualar el volumen de ventas de las versiones con toda la grasa, lo que impactó negativamente en la rentabilidad. La reducción de sodio presenta desafíos adicionales, ya que la sal es fundamental para el control microbiano y el desarrollo del sabor durante el proceso de maduración. Estos desafíos relacionados con la salud son más significativos en América del Norte y Europa, donde las tasas de obesidad siguen siendo elevadas, pero también están comenzando a surgir en los mercados urbanos de Asia-Pacífico a medida que los hábitos alimentarios occidentales se vuelven más prevalentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Queso

Por Tipo:

El Queso Natural Domina pero las Variantes Procesadas Ganan TerrenoEn 2025, el queso natural representó el 73.03% de la participación de mercado, lo que subraya una fuerte preferencia del consumidor por los productos lácteos que se someten a un procesamiento mínimo. Esta preferencia pone de relieve la creciente demanda de productos percibidos como más naturales y saludables. Por otro lado, se prevé que el queso procesado crezca a una Tasa de Crecimiento Anual Compuesta (CAGR) del 5.24% hasta 2031. Este crecimiento está impulsado principalmente por las reformulaciones de etiqueta limpia, que atraen a los consumidores preocupados por la salud al ofrecer transparencia en los ingredientes mientras mantienen las características de conveniencia que son cruciales para la adopción en el sector de servicio de alimentación. La mozzarella continúa dominando como el subsegmento más grande dentro del queso natural, respaldada por el creciente consumo de pizza en los mercados de Asia-Pacífico. Esta tendencia se ve reforzada por la expansión de las cadenas de restaurantes de servicio rápido en la región.

El parmesano y otros quesos duros están experimentando beneficios significativos de las tendencias de premiumización, con variantes añejas que alcanzan precios minoristas aproximadamente un 50% más altos que los de la mozzarella de consumo masivo. El feta y otros quesos en salmuera son cada vez más populares en las cocinas mediterránea y de Oriente Medio, lo que refleja un cambio en las preferencias del consumidor hacia sabores diversos y auténticos. Mientras tanto, la ricotta y el queso cottage están ganando adeptos entre los consumidores orientados al fitness que priorizan opciones altas en proteínas y bajas en grasa en su dieta. El queso crema, aunque muestra un crecimiento estancado en los mercados maduros, está experimentando una rápida expansión en Asia debido a la creciente popularidad de los desayunos de estilo occidental en la región.

Por Fuente de Leche:

La Leche de Vaca Lidera Mientras la Leche de Cabra Crece con FuerzaLa leche de vaca representó el 53.01% del mercado de queso en 2025, principalmente debido a su eficiencia en costos y a la presencia de cadenas de suministro bien establecidas. Esta dominancia subraya la amplia disponibilidad y asequibilidad de la leche de vaca, lo que la convierte en la opción preferida para la producción de queso a gran escala. En contraste, el queso de leche de cabra está experimentando una tasa de crecimiento anual compuesta (CAGR) del 6.34%. Este crecimiento se atribuye a la creciente demanda del consumidor por sus beneficios de digestibilidad y su posicionamiento como producto premium. El queso de cabra generalmente alcanza precios minoristas entre un 30% y un 50% más altos que el queso de leche de vaca, una prima vinculada a su percibido valor nutricional superior y a los métodos artesanales utilizados en su producción.

El queso de leche de búfala, representado principalmente por la mozzarella di bufala, ocupa un segmento de nicho pero rentable dentro del mercado de queso. Las exportaciones italianas de queso de leche de búfala a la región de Asia-Pacífico aumentaron un 19% interanual en 2025. Este crecimiento está respaldado por la creciente preferencia de los consumidores adinerados en países como China y Japón por productos mediterráneos auténticos. Mientras tanto, la producción de queso de leche de oveja sigue concentrada en el sur de Europa y Oriente Medio, donde variedades tradicionales como el Pecorino Romano y el feta están protegidas por indicaciones geográficas. Estas protecciones geográficas desempeñan un papel crucial en la preservación de la autenticidad de estos quesos, pero también limitan el potencial de una expansión significativa de la oferta.

Por Formato:

El Queso en Lonchas Gana Terreno a Medida que la Conveniencia Supera al CostoLos bloques y ruedas representaron el 27.54% de la participación de mercado en 2025, impulsados por los compradores institucionales y los consumidores conscientes del costo que priorizan la eficiencia en costo por kilogramo. Al mismo tiempo, se proyecta que el queso en lonchas crezca a una Tasa de Crecimiento Anual Compuesta (CAGR) del 6.34%, ya que tanto los operadores de servicio de alimentación como los hogares adoptan cada vez más formatos con porciones controladas para ahorrar en mano de obra y reducir el desperdicio. El queso pre-loncheado elimina la necesidad de equipos de corte y minimiza el desperdicio, especialmente en los restaurantes de servicio rápido donde la velocidad y la consistencia son fundamentales. Una encuesta de 2025 realizada a cadenas de sándwiches de Estados Unidos reveló que el 68% había realizado la transición completa al queso pre-loncheado, reportando una reducción del 12% en los costos de mano de obra y una disminución del 15% en el desperdicio de producto.

El queso rallado y gratinado también está experimentando un fuerte crecimiento, impulsado por el aumento del consumo de pizza y pasta. Sin embargo, el uso de agentes antiaglomerantes para evitar la formación de grumos ha recibido críticas de los defensores de la etiqueta limpia. Los untables y los cubos representan segmentos más pequeños pero de rápido crecimiento, con los untables beneficiándose de la creciente popularidad de los aperitivos y los cubos atrayendo a los padres que buscan opciones proteicas convenientes para las loncheras de los niños. Dentro de esta categoría, los palitos de queso, un subsegmento de cubos y palitos, registraron un aumento del 22% en volumen en 2025, con un crecimiento significativo impulsado por los mercados de Asia-Pacífico a medida que los hábitos de consumo de aperitivos occidentales ganaron terreno en la región.

Por Canal de Distribución:

El Minorista Lidera pero el Servicio de Alimentación se AceleraEn 2025, los canales minoristas representaron el 63.53% del volumen total de queso, lo que enfatiza el papel fundamental del queso como producto básico del hogar en diversos grupos de consumidores. El segmento de servicio de alimentación está experimentando un crecimiento constante, con una tasa de crecimiento anual compuesta (CAGR) del 5.61%. Este crecimiento se atribuye en gran medida a la recuperación del tráfico en restaurantes y a la expansión de las cadenas de restaurantes de servicio rápido que ofrecen de manera destacada menús centrados en el queso. Los supermercados e hipermercados siguen siendo el subcanal minorista dominante, aprovechando los programas de marca propia para mejorar los márgenes de beneficio. Además, estos establecimientos están introduciendo secciones de queso especial seleccionadas destinadas a atraer a consumidores de mayores ingresos, consolidando aún más su liderazgo en el mercado.

Las tiendas de conveniencia están aumentando constantemente su cuota de mercado en las zonas urbanas, donde los formatos de una sola porción y para llevar se alinean con las preferencias de los consumidores ocupados con limitaciones de tiempo. El comercio minorista en línea, que experimentó un crecimiento sustancial durante la pandemia de COVID-19, ha continuado manteniendo altos niveles de penetración. Esta tendencia es particularmente notable para los quesos especiales e importados, que a menudo son menos accesibles en las tiendas minoristas físicas. Un análisis de 2025 indicó que los canales en línea representaron el 12% de las ventas de queso en Estados Unidos, lo que marca un aumento significativo desde el 6% en 2020.

Análisis Geográfico

Mercado de Queso en Europa

En 2025, Europa lideró el mercado mundial de queso, representando el 27,32% de la cuota total. Este dominio tiene sus raíces en sus tradiciones de consumo de larga data y en los marcos de Denominación de Origen Protegida (DOP), que otorgan a los productores regionales ventajas en materia de precios. Alemania, Francia, Italia y los Países Bajos contribuyeron conjuntamente con más del 60% de la producción europea, especializándose cada uno en variedades únicas de queso que reflejan el terruño local y los métodos de producción. Sin embargo, el crecimiento en la región se está desacelerando a medida que el consumo per cápita se acerca a la saturación y las preocupaciones sobre la salud relacionadas con las grasas saturadas influyen en las preferencias dietéticas. La supervisión regulatoria sigue siendo significativa, con la Autoridad Europea de Seguridad Alimentaria (EFSA) aplicando estrictos límites microbianos y la estrategia De la Granja a la Mesa de la Unión Europea con el objetivo de reducir el desperdicio alimentario en un 20% para 2030. Los productores están respondiendo invirtiendo en tecnologías de extensión de la vida útil, mientras que las innovaciones orientadas a la sostenibilidad, como la producción neutra en carbono y los envases biodegradables, están ganando terreno. Las disrupciones comerciales posteriores al Brexit en el Reino Unido han incrementado los costos de la cadena de suministro, mientras que los países de Europa del Este como Polonia están ampliando su capacidad de producción para satisfacer tanto la demanda interna como la de exportación.

Mercado de Queso en Asia-Pacífico

La región de Asia-Pacífico es el mercado de queso de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 6,89% hasta 2031. Este crecimiento está impulsado por la urbanización, el aumento de los ingresos disponibles y la adopción de hábitos alimentarios occidentales. China es el mercado más destacado, con un consumo per cápita de queso que se triplicó entre 2020 y 2025 debido a la proliferación de cadenas de pizza y hamburguesas y la expansión del comercio minorista moderno. En India, el consumo tradicional de paneer sigue siendo sólido, mientras que la adopción de queso de estilo occidental se concentra en las zonas urbanas y entre los consumidores más jóvenes. Japón y Corea del Sur son mercados maduros, donde la demanda se está desplazando hacia variedades importadas premium y productos de fusión que combinan el queso con ingredientes tradicionales. Las mejoras en la infraestructura de cadena de frío en todo el Sudeste Asitico están desbloqueando la demanda, aunque la sensibilidad al precio sigue siendo un desafío en mercados de menores ingresos como Indonesia y Filipinas. Australia y Nueva Zelanda son exportadores netos, aprovechando los sistemas de producción basados en pastoreo que obtienen primas de sostenibilidad en los mercados de exportación asiáticos.

Mercado de Queso en las Américas y Oriente Medio y África

Otras regiones también están contribuyendo al crecimiento del mercado mundial de queso. América del Norte mantuvo una participación significativa en 2025, con Estados Unidos como el mayor contribuyente, donde el consumo per cápita de queso superó los 17 kilogramos anuales. La región se caracteriza por una alta penetración en el sector de servicios de alimentación, con los restaurantes de servicio rápido representando casi el 40% del volumen de queso. México está experimentando un rápido crecimiento, impulsado por el consumo tradicional de queso fresco y la creciente adopción urbana de queso procesado. En Canadá, los requisitos de etiquetado bilingüe y las barreras comerciales provinciales fragmentan la distribución, elevando los costos para las marcas nacionales. Además, la orientación actualizada de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) sobre el etiquetado del país de origen ha incrementado los costos de cumplimiento para los importadores, mientras que las incertidumbres arancelarias complican las estrategias de abastecimiento a largo plazo para los productores multinacionales. América del Sur se está expandiendo de manera constante, con Brasil y Argentina como mercados clave. El consumo de queso en Brasil está aumentando a medida que el crecimiento de la clase media impulsa la demanda tanto de requeijão tradicional como de variedades europeas importadas. Argentina se beneficia de una sólida base de ganadería lechera y exporta volúmenes significativos de quesos duros a los países vecinos y a Europa, aunque la inestabilidad económica y las fluctuaciones cambiarias plantean desafíos. En Oriente Medio y África, el mercado está fragmentado. Los países del Consejo de Cooperación del Golfo (CCG) dependen en gran medida de las importaciones, con una demanda impulsada por las poblaciones expatriadas y el turismo. Mientras tanto, los mercados del norte de África como Egipto y Marruecos cuentan con producción local establecida, pero enfrentan desafíos para mantener la consistencia de la calidad.

Panorama Competitivo

El mercado global de queso está muy fragmentado, con corporaciones multinacionales, cooperativas regionales y productores artesanales compitiendo en varios segmentos de precio y calidad. Los actores a gran escala, incluidos Groupe Lactalis, The Kraft Heinz Company y Arla Foods amba, aprovechan la integración vertical y las operaciones en múltiples países para lograr eficiencias de costos. Sin embargo, estas empresas enfrentan desafíos para replicar la autenticidad y la narrativa que impulsan la premiumización de las marcas más pequeñas centradas en el terruño.

Las estrategias competitivas varían significativamente según el segmento. En el segmento de queso de consumo masivo, las empresas priorizan la eficiencia en la adquisición y la maximización de la utilización de la capacidad. Por el contrario, las variedades de queso especial se centran en la diferenciación a través de la procedencia, las técnicas de maduración y los atributos sensoriales, lo que les permite obtener primas de precio del 40% al 60%. Las oportunidades emergentes son evidentes en las alternativas de queso de origen vegetal y los productos híbridos que combinan ingredientes lácteos y no lácteos. Sin embargo, estos segmentos se encuentran en las primeras etapas de desarrollo y enfrentan desafíos relacionados con el sabor y la textura, que dificultan su adopción generalizada.

Los avances tecnológicos están transformando el mercado de queso. Las empresas líderes están adoptando la fermentación de precisión para reducir los tiempos de maduración e implementando sistemas de trazabilidad basados en cadena de bloques para mejorar la seguridad alimentaria. Por ejemplo, el proyecto piloto de 2025 de Fonterra Co-operative Group Limited en Tailandia demostró que la visibilidad de extremo a extremo de la cadena de suministro podría reducir los costos de retirada en un 60%. Además, los actores disruptivos como las marcas artesanales de venta directa al consumidor están evitando los canales de distribución tradicionales para capturar márgenes a través del comercio electrónico. Las cooperativas regionales en los mercados emergentes están escalando la producción para competir con los actores multinacionales en precio. La innovación en tecnología de maduración del queso se está acelerando, como lo evidencia un aumento interanual del 18% en las solicitudes de patentes en 2025, con solicitantes europeos y norteamericanos liderando el camino. El cumplimiento normativo también se está convirtiendo en un diferenciador crítico. Los productores que implementan sistemas de trazabilidad sólidos y obtienen certificaciones como la ISO 22000 están ganando acceso preferencial a los mercados de exportación y a los compradores institucionales.

Líderes del Sector del Queso

Groupe Lactalis SA

FrieslandCampina NV

Arla Foods amba

Fonterra Co-operative Group Ltd

Saputo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Queso Cubiertas en este Informe

- Groupe Lactalis SA

- FrieslandCampina NV

- Arla Foods amba

- Fonterra Co-operative Group Ltd

- Saputo Inc.

- The Kraft Heinz Company

- Savencia Fromage & Dairy

- Dairy Farmers of America Inc.

- Land O’Lakes Inc.

- Gujarat Co-operative Milk Marketing Federation

- Almarai Company

- Hochland SE

- DMK Group

- Sargento Foods Inc.

- Associated Milk Producers Inc.

- Ornua Co-operative Ltd

- Emmi AG

- Leprino Foods Company

- Unibel SA

- Hilmar Cheese Company

Desarrollos Recientes de la Industria en el Mercado de Queso

- Marzo de 2025: Paras Dairy, una subsidiaria de VRS Foods, lanzó una nueva marca de queso, Galacia. La marca ofrece queso mozzarella en varios formatos como bloques de queso, queso rallado, dip de queso y otros. Los productos están disponibles en el norte, oeste y sur de India.

- Marzo de 2025: El fabricante de queso Sargento lanzó queso americano en lonchas y queso rallado, junto con galletas para aperitivos. La empresa se asoció con Mondeléz International para el lanzamiento de este producto.

- Septiembre de 2024: RELCO, una empresa de Kovalus, ha formado una asociación estratégica con Milky Mist Dairy Food Private Limited, un actor importante en el sector lácteo privado de India. Esta asociación implica el establecimiento de la planta de fabricación de queso Cheddar más grande de India.

- Mayo de 2024: Atalanta lanzó una nueva marca de queso, Cracking Good, con quesos tradicionales de las Islas Británicas. La línea de productos inicial incluye Cheddar Irlandés Madurado, Cheddar Escocés Extra Madurado y Cheddar Inglés Vintage, producidos con leche de vacas alimentadas con pasto.

Mercado de Queso Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de quesos como todos los quesos naturales y procesados de base láctea producidos para uso minorista, de servicios de alimentación o industrial, valorados a precios de fábrica y expresados en USD. Según la última publicación de Mordor Intelligence, el mercado está valorado en USD 163.83 mil millones en 2025 y se prevé que alcance USD 210.15 mil millones para 2030.

Exclusión del alcance: Los análogos de queso de origen vegetal, los polvos de suero de leche y las mezclas de ingredientes de queso independientes están excluidos.

Descripción general de la segmentación

- Por Tipo

- Queso Natural

- Mozzarella

- Feta

- Ricotta

- Cottage

- Crema

- Parmesano

- Otros

- Queso Procesado

- Queso Natural

- Por Fuente de Leche

- Vaca

- Cabra

- Búfalo

- Otros

- Por Formato

- Bloques/Ruedas

- Lonchas

- Rallado y Gratinado

- Untables

- Cubos y Palitos

- Otros

- Por Canal de Distribución

- Servicio de Alimentación (HoReCa)

- Minorista

- Supermercados e Hipermercados

- Tiendas de Conveniencia

- Minoristas Especializados

- Comercio Minorista en Línea

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a procesadores, tecnólogos de ingredientes, compradores de HoReCa y distribuidores regionales en cinco continentes para validar los rendimientos de producción, las escalas de precios por contenido de grasa, las tasas de rotación minorista y las próximas puestas en marcha de plantas, cerrando así las brechas identificadas durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos con conjuntos de datos abiertos como la producción de leche de la FAO, la Producción Láctea del USDA, el PRODCOM de Eurostat y los códigos comerciales de UN Comtrade para establecer referencias de volúmenes de oferta y flujos transfronterizos. Los organismos del sector, incluida la European Dairy Association y la U.S. IDFA, aportaron contexto sobre consumo y precios, mientras que las revistas revisadas por pares ayudaron a confirmar las tendencias de demanda impulsadas por la nutrición. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa proporcionaron tendencias de ASP a nivel de marca, y fuentes de pago como D&B Hoovers y Dow Jones Factiva ofrecieron información oportuna sobre el sentimiento del canal y alertas de nueva capacidad. Las fuentes mencionadas son ilustrativas; también se revisaron muchas otras publicaciones de reconocido prestigio.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo convierte la producción de leche por país y los balances comerciales en potencial de producción de queso. Luego, verificaciones selectivas de abajo hacia arriba sobre las ventas de los procesadores y estimaciones muestreadas de ASP × volumen refinan los totales. Las variables principales incluyen la disponibilidad de leche cruda, las tasas de utilización, los índices de precios minoristas, el tráfico de servicios de alimentación y las tendencias de consumo per cápita. La demanda hasta 2030 se proyecta mediante regresión multivariante y análisis de escenarios, con las brechas en los datos de los procesadores cubiertas mediante proxies de utilización específicos por región antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a controles de varianza frente a series históricas; cualquier anomalía desencadena nuevas ejecuciones y consultas frescas con expertos antes de la aprobación de la revisión senior. Los informes se actualizan anualmente, con actualizaciones intermedias emitidas cuando surgen perturbaciones regulatorias o de oferta de carácter material.

Por qué la línea base de quesos de Mordor se gana la confianza de los responsables de decisiones

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes alcances, niveles de precios y cadencias de actualización.

Una consultora global sitúa el valor de 2024 en USD 204.7 mil millones, mientras que una plataforma estadística ubica los ingresos de 2025 en USD 258.2 mil millones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 163.83 B (2025) | Mordor Intelligence | - |

| USD 204.7 B (2024) | Global Consultancy A | Incluye queso de origen vegetal y márgenes minoristas |

| USD 258.19 B (2025) | Industry Data Platform B | Utiliza precios de venta minorista promedio y actualizaciones esporádicas |

La comparación destaca cómo una selección disciplinada del alcance, la normalización de precios y un ciclo de actualización documentado permiten a Mordor ofrecer una línea base equilibrada y transparente en la que los ejecutivos pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de queso?

El tamaño del mercado global de queso se sitúa en USD 171.89 mil millones en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se prevé que el mercado global de queso se expanda a una CAGR del 4.97%, alcanzando USD 219.07 mil millones para 2031.

¿Qué tipo de queso tiene la mayor participación?

El queso natural lidera con el 73.03% de la participación del mercado global de queso a partir de 2025.

¿Qué región está creciendo más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 6.89% hasta 2031, la tasa de crecimiento regional más alta.

¿Qué canal se está expandiendo más rápidamente: el minorista o el servicio de alimentación?

¿Qué canal se está expandiendo más rápidamente: el minorista o el servicio de alimentación?

Última actualización de la página el: