Tamaño y Participación del Mercado de Tahini

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

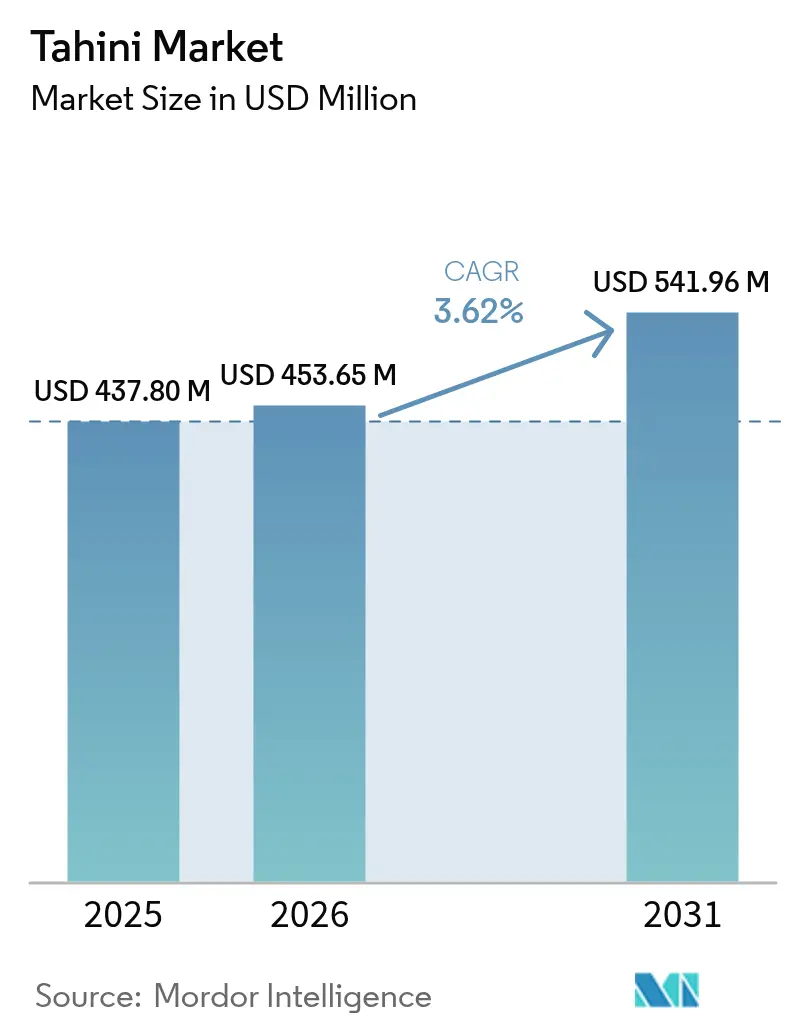

| Tamaño del Mercado (2026) | 453.65 Millones de dólares |

| Tamaño del Mercado (2031) | 541.96 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tahini por Mordor Intelligence

El tamaño del mercado de tahini en 2026 se estima en USD 453,65 millones, creciendo desde el valor de 2025 de USD 437,8 millones con proyecciones para 2031 que muestran USD 541,96 millones, creciendo a una CAGR del 3,62% durante 2026-2031. El impulso refleja la creciente aceptación global de la cocina de Oriente Medio, un cambio más amplio hacia los alimentos de origen vegetal y el creciente interés de los consumidores en productos untables ricos en nutrientes y libres de procesamiento extensivo. La demanda se ve respaldada además por el contenido proteico del 25% del ingrediente, el calcio y el magnesio de origen natural, y su compatibilidad con dietas veganas, sin gluten y de etiqueta limpia. Las vías de crecimiento incluyen variantes orgánicas premium, formatos convenientes de botellas exprimibles y el procesamiento de alta presión que extiende la vida útil sin conservantes. Mientras tanto, la creciente penetración del comercio electrónico, la experimentación con sabores y las tendencias alimentarias en redes sociales están ampliando el alcance del producto hacia nuevos segmentos demográficos y ocasiones de consumo.

Conclusiones Clave del Informe

- Por sabor, el tahini sin sabor lideró con el 73,85% de la participación del mercado de tahini en 2025, mientras que se prevé que las variantes con sabor crezcan a una CAGR del 4,34% hasta 2031.

- Por naturaleza, los productos convencionales representaron el 86,78% del tamaño del mercado de tahini en 2025; se proyecta que el tahini orgánico se expanda a una CAGR del 6,05% hasta 2031.

- Por envase, los formatos de frasco representaron el 48,12% del tamaño del mercado de tahini en 2025, mientras que las botellas exprimibles crecerán a una CAGR del 5,12% entre 2026-2031.

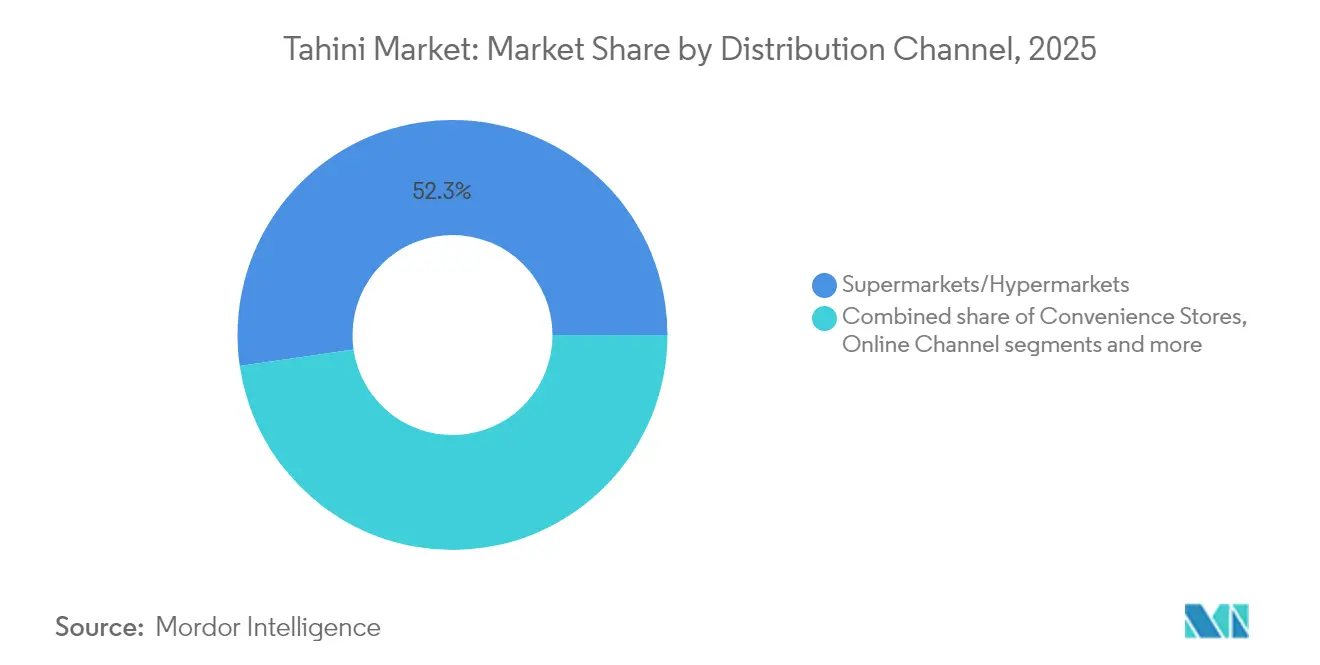

- Por canal de distribución, los supermercados e hipermercados representaron el 52,30% de la participación en ingresos en 2025, pero el comercio minorista en línea avanza más rápido con una CAGR del 6,60% hasta 2031.

- Por geografía, Oriente Medio y África capturaron el 39,20% de la participación en ingresos en 2025; Asia-Pacífico registrará la CAGR regional más alta del 4,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tahini

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de la cocina de Oriente Medio a nivel mundial | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en productos untables de origen vegetal y dietas veganas | +0.7% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Penetración minorista a través del comercio electrónico y cadenas de tiendas gourmet | +0.5% | Global, con ganancias tempranas en centros urbanos | Corto plazo (≤ 2 años) |

| Adopción del procesamiento de alta presión para extender la vida útil | +0.3% | Mercados principales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovaciones en sabor y envase | +0.4% | Global, con posicionamiento premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Disponibilidad de variantes orgánicas, de etiqueta limpia y sin aditivos | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad de la Cocina de Oriente Medio a Nivel Mundial

La globalización de las tradiciones culinarias de Oriente Medio genera una demanda sostenida de tahini auténtico en mercados no tradicionales, con restaurantes y establecimientos de servicios de alimentación que impulsan la adopción inicial antes de que se acelere la penetración minorista. El hummus, un popular dip de Oriente Medio, actúa como puerta de entrada, introduciendo a los consumidores al tahini. Si bien se utilizaba tradicionalmente en platos de Oriente Medio, el tahini ahora se incorpora en batidos, aderezos para ensaladas y productos horneados. La cultura alimentaria de las redes sociales y los avales de chefs famosos están amplificando este cambio, particularmente entre los consumidores preocupados por la salud. Arabia Saudita, que recibió 29,7 millones de turistas internacionales en 2024, está siendo testigo de un aumento en la demanda de tahini [1]Fuente: Travel and Tour World, "Arabia Saudita, Qatar, Turquía, Egipto, Omán, Kuwait, Emiratos Árabes Unidos y Jordania impulsan un auge del turismo en Oriente Medio que se convertirá en una potencia de trescientos cincuenta mil millones de dólares estadounidenses para finales de la década: Nuevo Informe", www.travelandtourworld.com. Los turistas expuestos a las cocinas locales desarrollan un gusto por el tahini y lo buscan al regresar a casa. Además, los inmigrantes de Oriente Medio están cerrando brechas culturales, haciendo que el consumo de tahini sea más generalizado. La cocina fusión está integrando aún más el tahini en los platos locales. Dadas estas tendencias, el tahini está pasando de ser un ingrediente especializado a un elemento básico en las despensas de las economías desarrolladas.

Crecimiento en Productos Untables de Origen Vegetal y Dietas Veganas

La adopción de dietas de origen vegetal acelera la demanda de tahini a medida que los consumidores buscan alternativas ricas en proteínas a los productos untables de origen animal, con el contenido proteico del 25% del tahini posicionándolo favorablemente frente a las mantequillas de frutos secos tradicionales. La creciente adopción de dietas veganas y la creciente demanda de productos untables de origen vegetal están impulsando el mercado de tahini. Según un informe de la Asociación de Alimentos de Origen Vegetal (PBFA), el mercado de alimentos de origen vegetal en los Estados Unidos alcanzó un valor de USD 8,1 mil millones en 2023 [2]Fuente: Good Food Institute, "Informe del Estado de la Industria 2023 Alimentos de Origen Vegetal: Carne, Mariscos, Huevos y Lácteos", www.gfi.org. La creciente conciencia sobre los beneficios para la salud asociados con las dietas veganas, incluida la reducción del riesgo de enfermedades crónicas, también contribuye al aumento de la demanda de tahini como un producto untable versátil y nutritivo. Según los Centros para el Control y la Prevención de Enfermedades, alrededor de 129 millones de estadounidenses padecen al menos una enfermedad crónica importante, incluidas enfermedades cardíacas, cáncer, diabetes, obesidad e hipertensión [3]Fuente: Centros para el Control y la Prevención de Enfermedades, "Prevalencia de Enfermedades Crónicas en los EE. UU.: Variaciones Sociodemográficas y Geográficas por Área de Tabulación de Código Postal", www.cdc.gov. Además, la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) ha destacado el papel de las dietas de origen vegetal en el logro de los objetivos de sostenibilidad global, lo que se alinea con la creciente preferencia de los consumidores por el tahini y otros productos de origen vegetal.

Penetración Minorista a Través del Comercio Electrónico y Cadenas de Tiendas Gourmet

Las plataformas de comercio digital están transformando significativamente el mercado de las marcas de tahini especializadas. Al permitir relaciones directas con el consumidor, estas plataformas eliminan la dependencia de los intermediarios minoristas tradicionales, lo que permite a las marcas lograr mayores márgenes de beneficio en sus productos premium. Al mismo tiempo, las cadenas de tiendas gourmet están posicionando estratégicamente el tahini dentro de sus secciones de alimentos especializados seleccionados. Este enfoque no solo mejora la imagen de la marca, sino que también respalda los precios premium al asociar el tahini con productos artesanales e internacionales de alta calidad. Además, las plataformas en línea brindan a los productores de tahini más pequeños la oportunidad de acceder a mercados nacionales sin necesidad de una extensa red de distribución. Esta accesibilidad está impulsando una mayor diversidad de marcas y fomentando la innovación dentro de la categoría de tahini. Adicionalmente, las capacidades avanzadas de análisis de datos de los canales digitales proporcionan a las marcas información valiosa sobre las preferencias de los consumidores.

Adopción del Procesamiento de Alta Presión para Extender la Vida Útil

La adopción del procesamiento de alta presión (PAP) está emergiendo como un impulsor significativo en el mercado de tahini. El PAP es un método de conservación de alimentos no térmico que utiliza alta presión para inactivar patógenos y microorganismos causantes de deterioro, extendiendo así la vida útil de los productos sin comprometer su valor nutricional ni sus cualidades sensoriales. Esta tecnología es particularmente beneficiosa para el tahini, ya que ayuda a mantener su sabor natural, textura y perfil nutricional, al tiempo que garantiza la seguridad alimentaria. La creciente demanda de los consumidores de alimentos de etiqueta limpia y mínimamente procesados ha impulsado aún más la adopción del PAP en el mercado de tahini. Además, los fabricantes están aprovechando el PAP para reducir el uso de conservantes artificiales, alineándose con la creciente preferencia por productos alimenticios más saludables y naturales. Como resultado, se espera que la integración del procesamiento de alta presión desempeñe un papel fundamental en el impulso del crecimiento del mercado de tahini durante el período de pronóstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de mantequillas alternativas de semillas y frutos secos | -0.4% | Global, particularmente en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad de precios de las semillas de sésamo | -0.6% | Global, con impacto agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones por alérgenos relacionados con el sésamo | -0.3% | Mercados regulatorios de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Conciencia limitada del consumidor en regiones no pertenecientes a Oriente Medio | -0.2% | Mercados emergentes de Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Mantequillas Alternativas de Semillas y Frutos Secos

El mercado de tahini enfrenta una restricción significativa debido a la creciente competencia de las mantequillas alternativas de semillas y frutos secos. Productos como la mantequilla de almendras, la mantequilla de maní, la mantequilla de semillas de girasol y la mantequilla de anacardos están ganando popularidad entre los consumidores. Estas alternativas a menudo ofrecen beneficios nutricionales similares, como alto contenido de proteínas y grasas saludables, al tiempo que satisfacen diversas preferencias de sabor. Además, muchos de estos productos se comercializan como libres de alérgenos o adecuados para necesidades dietéticas específicas, como dietas sin gluten o veganas, lo que aumenta aún más su atractivo. La creciente disponibilidad de estas alternativas en tiendas minoristas y plataformas en línea ha intensificado la competencia, lo que representa un desafío para el crecimiento del mercado de tahini durante el período de pronóstico. Además, las agresivas estrategias de marketing adoptadas por los fabricantes de mantequillas alternativas de semillas y frutos secos han intensificado aún más el panorama competitivo. Se espera que esta creciente competencia de las mantequillas alternativas de semillas y frutos secos siga siendo un desafío significativo para el mercado de tahini durante todo el período de pronóstico.

Volatilidad de Precios de las Semillas de Sésamo

La volatilidad de precios de las semillas de sésamo actúa como una restricción significativa en el mercado de tahini. Los precios de las semillas de sésamo son muy susceptibles a las fluctuaciones debido a diversos factores, incluidas las condiciones climáticas impredecibles, las tensiones geopolíticas y las interrupciones en la cadena de suministro. Estos factores pueden generar costos de materias primas inconsistentes, lo que afecta la producción de tahini y las estrategias de precios. Además, la dependencia de regiones específicas para el cultivo de semillas de sésamo agrava aún más el problema, ya que cualquier evento adverso en estas áreas puede influir directamente en la oferta y los precios globales. Dicha volatilidad plantea desafíos para los fabricantes en el mantenimiento de márgenes de beneficio estables y en la satisfacción efectiva de la demanda de los consumidores. Además, la falta de materias primas alternativas para la producción de tahini aumenta la dependencia de las semillas de sésamo, intensificando el impacto de las fluctuaciones de precios. Esta imprevisibilidad también afecta la planificación a largo plazo y las decisiones de inversión de los actores del mercado, ya que enfrentan dificultades para pronosticar costos e ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sabor: El dominio del tahini sin sabor impulsa la autenticidad

El tahini sin sabor tradicional dominó el mercado de tahini, con una participación significativa del 73,85% en 2025. Esto refleja la amplia confianza de los consumidores y su versatilidad como ingrediente que transita sin problemas entre aplicaciones saladas y dulces. Los restaurantes, particularmente aquellos que producen hummus a gran escala, dependen en gran medida del tahini sin sabor por su calidad consistente, textura rica y adaptabilidad en la preparación de alimentos a gran escala. Además, los cocineros caseros lo valoran como un elemento básico de la despensa que mejora el sabor y la textura de salsas, productos horneados y batidos, convirtiéndolo en un componente esencial tanto en cocinas profesionales como domésticas.

Las variedades de tahini con sabor, por otro lado, están ganando terreno, registrando una CAGR del 4,34% y mostrando un fuerte potencial de crecimiento. Estas variantes están ingresando cada vez más a los segmentos de snacks convencionales, impulsadas por ofertas innovadoras como cremas de chocolate y tahini, paquetes con infusión de canela y coberturas de desayuno a base de miel. Se espera que la creciente demanda de perfiles de sabor únicos y diversos entre los consumidores acelere la adopción del tahini con sabor, posicionándolo como un actor clave en los mercados de snacks y desayunos en evolución. El tahini con sabor atrae a los consumidores preocupados por la salud que buscan opciones indulgentes pero nutritivas, y su versatilidad permite incorporarlo en una variedad de aplicaciones, incluidos productos untables, coberturas e incluso snacks independientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: El posicionamiento orgánico captura el crecimiento orientado a la salud

En 2025, las unidades de mantenimiento de existencias convencionales continúan dominando el mercado de tahini, representando un significativo 86,78% de la participación de mercado. Esta dominancia se atribuye a su amplia disponibilidad en varios canales de distribución y a sus precios competitivos, que atraen a una amplia base de consumidores. Los productos de tahini convencionales a menudo se perciben como una opción rentable, lo que los convierte en la opción preferida tanto para consumidores individuales como para proveedores de servicios de alimentación. Su presencia establecida en el mercado garantiza una demanda constante, respaldada por cadenas de suministro consistentes y un fuerte reconocimiento de marca entre los consumidores.

Por otro lado, las líneas de tahini orgánico están emergiendo como un segmento de alto crecimiento dentro del mercado. Aunque actualmente tienen una participación menor, se proyecta que el tahini orgánico crezca a una impresionante CAGR del 6,05% hasta 2031, superando el crecimiento general de la categoría. Este crecimiento está impulsado por la creciente preferencia de los consumidores por productos más saludables y de origen sostenible, así como por la creciente conciencia sobre las certificaciones orgánicas. El tahini orgánico atrae a los consumidores preocupados por la salud y a quienes buscan productos de calidad premium, a menudo con precios más elevados. Como resultado, los fabricantes están ampliando sus carteras de productos orgánicos para satisfacer esta creciente demanda, impulsando aún más la expansión del segmento.

Por Envase: Los formatos convenientes desafían a los frascos tradicionales

Los frascos de vidrio dominaron el mercado de tahini con una participación significativa en ingresos del 48,12% en 2025. Su adopción generalizada se atribuye a su compatibilidad con las infraestructuras de estantería existentes, lo que simplifica el almacenamiento y la exhibición para los minoristas. Además, los frascos de vidrio a menudo se perciben como un envase premium, comunicando eficazmente autenticidad y calidad a los consumidores. Este formato de envase también se alinea con la creciente preferencia de los consumidores por materiales sostenibles y reciclables, consolidando aún más su posición en el mercado. Los frascos de vidrio también proporcionan una excelente visibilidad del producto, lo que permite a los consumidores evaluar la calidad y la textura del tahini antes de la compra, lo que mejora la confianza e impulsa las decisiones de compra.

Por otro lado, las botellas exprimibles están emergiendo como un fuerte competidor, con una proyección de CAGR notable del 5,12% hasta 2031. Este crecimiento está impulsado por la creciente demanda de conveniencia entre los consumidores que priorizan una aplicación sin desorden y precisa. Las botellas exprimibles satisfacen esta necesidad, facilitando el rociado de tahini sobre tostadas, ensaladas y verduras a la parrilla sin derrames ni desperdicios. Su diseño fácil de usar y su portabilidad las hacen especialmente atractivas para los hogares ocupados y los consumidores en movimiento, contribuyendo a su creciente popularidad en el mercado de tahini. Además, la dispensación controlada que ofrecen las botellas exprimibles reduce el desperdicio del producto, convirtiéndolas en una opción económica para los consumidores.

Por Canal de Distribución: La transformación digital acelera el acceso a productos especializados

Los supermercados e hipermercados representaron el 52,30% de las ventas minoristas globales en el mercado de tahini en 2025. Estos canales se han convertido en la opción preferida de los consumidores debido a su capacidad para satisfacer las necesidades de compras semanales de comestibles, al tiempo que ofrecen una amplia gama de productos bajo un mismo techo. Su extensa presencia física y accesibilidad les permite llegar a una amplia base de compradores, convirtiéndolos en un canal de distribución dominante para el tahini. Además, la conveniencia de las promociones en tienda, las opciones de compra al por mayor y la posibilidad de inspeccionar físicamente los productos mejoran aún más su atractivo para los consumidores que buscan calidad y valor.

Sin embargo, el canal en línea está ganando terreno rápidamente en el mercado de tahini, creciendo a una CAGR del 6,60%. Este canal proporciona a los consumidores una amplia selección de productos de tahini, incluidas opciones de nicho y especializadas que pueden no estar fácilmente disponibles en tiendas físicas. Las plataformas en línea también ofrecen información detallada sobre el producto, como el origen del tahini, los métodos de molienda con piedra utilizados en la producción y los resultados de las pruebas de pesticidas, lo que satisface la creciente demanda de transparencia y decisiones de compra informadas. La conveniencia de la entrega a domicilio, las opciones de pago flexibles y la posibilidad de comparar precios contribuyen aún más a la creciente popularidad de los canales en línea entre los consumidores de tahini.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, la región de Oriente Medio y África ostenta una participación de mercado dominante del 39,20%, respaldada por la profunda importancia cultural del tahini en las cocinas tradicionales y las cadenas de suministro bien establecidas que vinculan a las naciones productoras de sésamo con los centros de procesamiento. Líbano, Siria y Turquía no solo destacan como consumidores principales, sino también como reexportadores clave. Aquí se emplean técnicas tradicionales de molienda con piedra, lo que garantiza perfiles de sabor auténticos que alcanzan precios premium en el mercado global. El crecimiento de la región se mantiene firme a pesar de enfrentar turbulencias políticas en mercados fundamentales, impulsado en gran medida por las comunidades de la diáspora global que promueven marcas auténticas de tahini de Oriente Medio. Estas comunidades de la diáspora no solo sostienen la demanda de exportación, sino que también contribuyen al reconocimiento global del tahini de Oriente Medio como un producto de alta calidad.

Asia-Pacífico está en un rápido ascenso, con una proyección de crecimiento a una CAGR del 4,01% hasta 2031. Este auge se atribuye en gran medida a la rápida urbanización, una clase media en expansión y una mayor conciencia sobre la salud entre los consumidores que se inclinan hacia alimentos premium y ricos en nutrientes. Japón lidera la tendencia regional, integrando sin problemas el tahini tanto en platos tradicionales como de vanguardia, lo que ha popularizado aún más su uso en cocinas de fusión. Mientras tanto, la vasta población de China y el aumento de los ingresos disponibles apuntan a un futuro prometedor para el mercado, aunque el consumo per cápita actual sea bajo. Se espera que la creciente conciencia sobre los beneficios nutricionales del tahini y su versatilidad en diversas recetas impulse su adopción en toda la región.

América del Norte y Europa, si bien son mercados maduros, experimentan un crecimiento constante. Esto está impulsado por consumidores con conciencia sobre la salud, una creciente apreciación por la cocina de Oriente Medio y un cambio hacia dietas de origen vegetal, con el tahini emergiendo como una alternativa muy buscada a las mantequillas de frutos secos convencionales. La clasificación de la Administración de Alimentos y Medicamentos (FDA) del sésamo como un alérgeno importante presenta una espada de doble filo: si bien plantea desafíos, las marcas que navegan estas regulaciones tienen la oportunidad de capturar una mayor participación de mercado, dejando a los competidores no conformes bajo el escrutinio regulatorio. Además, la creciente demanda de productos libres de alérgenos y de etiqueta limpia en estas regiones brinda una oportunidad para que las marcas conformes se diferencien y atiendan a segmentos de consumidores de nicho.

Panorama Competitivo

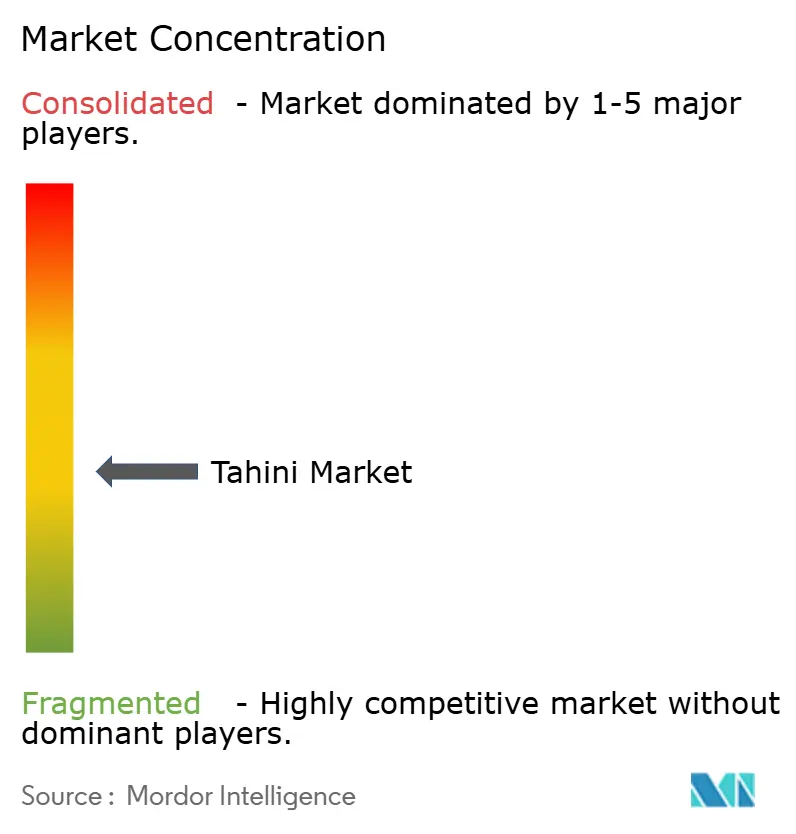

El mercado de tahini demuestra una fragmentación moderada, con un índice de concentración de 4 sobre 10. Este nivel de fragmentación indica oportunidades sustanciales tanto para los actores establecidos como para los nuevos participantes para ganar participación de mercado mediante el empleo de estrategias de diferenciación y la expansión de su presencia geográfica. El panorama competitivo del mercado está conformado por una combinación de actores tradicionales y modernos, cada uno aprovechando fortalezas únicas para atraer a diversas preferencias de los consumidores. La naturaleza evolutiva del mercado crea un entorno dinámico donde las empresas pueden explorar varios enfoques estratégicos para establecer y fortalecer su posición.

Los productores tradicionales de Oriente Medio, como Haitoglou Bros SA y Al Wadi Al Akhdar SAL, mantienen una fuerte presencia al enfatizar el posicionamiento auténtico y aprovechar redes de distribución bien establecidas. Estas empresas se benefician de su herencia y experiencia en la producción de tahini de alta calidad, lo que resuena con los consumidores que buscan productos tradicionales y auténticos. Su capacidad para mantener la consistencia en calidad y autenticidad les ha permitido retener una base de clientes leales mientras también exploran oportunidades para expandirse a nuevos mercados.

Por otro lado, las marcas norteamericanas como Soom Foods y Mighty Sesame Co. se centran en el posicionamiento premium y estrategias de marketing innovadoras para atraer a los consumidores preocupados por la salud. Estas marcas enfatizan los beneficios nutricionales del tahini e incorporan conveniencia moderna en sus ofertas de productos, como envases exprimibles y certificaciones orgánicas. Al alinear sus productos con las tendencias actuales de salud y bienestar, estas empresas están logrando con éxito un nicho en el mercado. La dinámica competitiva del mercado de tahini refleja un equilibrio entre la autenticidad tradicional y la conveniencia moderna, proporcionando múltiples vías para que los participantes del mercado logren crecimiento y diferenciación.

Líderes de la Industria del Tahini

Haitoglou Bros SA

Halwani Bros Co. Ltd

Prince Tahini Ltd

Al Wadi Al Akhdar SAL

Sunshine International Foods Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Merter Gida Ltd. Sti. anunció el lanzamiento de su última innovación: una Crema de Avellanas con Cacao y Mezcla de Miel y Tahini, un delicioso producto completamente natural elaborado con solo cuatro ingredientes premium. La crema combina el rico sabor de las avellanas y el cacao con las cualidades nutritivas del tahini y la miel natural, ofreciendo una alternativa saludable a las cremas convencionales.

- Agosto de 2023: Seed + Mill, una empresa con sede en los Estados Unidos especializada en halva y tahini, presentó su último producto: un tahini orgánico picante, ahora convenientemente envasado en una botella exprimible. Elaborado a partir de semillas de sésamo peladas y tostadas, el tahini orgánico picante de Seed + Mill está infusionado con chile rojo picante, pimentón dulce y extracto de pimentón. Esta nueva oferta no solo es no transgénica y sin gluten, sino que también es apta para dietas veganas y kosher.

Alcance del Informe Global del Mercado de Tahini

El tahini es un condimento elaborado a partir de semillas de sésamo peladas y tostadas molidas, aceite y a veces sal, particularmente famoso en Oriente Medio. El mercado global de tahini está segmentado geográficamente en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (en millones de USD).

| Con Sabor |

| Sin Sabor |

| Convencional |

| Orgánico |

| Frascos |

| Botellas Exprimibles |

| Sobres y Bolsas |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas y Gourmet |

| Comercio Minorista en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Francia | |

| Italia | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Tailandia | |

| Indonesia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Envase | Frascos | |

| Botellas Exprimibles | ||

| Sobres y Bolsas | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas y Gourmet | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Tailandia | ||

| Indonesia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tahini?

El mercado de tahini está valorado en USD 453,65 millones en 2026 y se proyecta que alcance USD 541,96 millones en 2031.

¿Qué región lidera el mercado de tahini?

La región de Oriente Medio y África lidera con una participación en ingresos del 39,20% porque el tahini está profundamente arraigado en las cocinas locales.

¿Qué canal de distribución está creciendo más rápido?

El comercio minorista en línea registra el mayor crecimiento, expandiéndose a una CAGR del 6,60% a medida que los consumidores trasladan sus compras de comestibles a plataformas digitales.

¿Por qué están ganando popularidad las botellas exprimibles?

Las botellas exprimibles se alinean con la demanda de los consumidores de una aplicación conveniente y sin desorden, y apoyan el control de porciones, lo que lleva a una CAGR proyectada del 5,12%.

Última actualización de la página el: