Tamaño y Participación del Mercado de Comidas Preparadas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 97.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 113.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

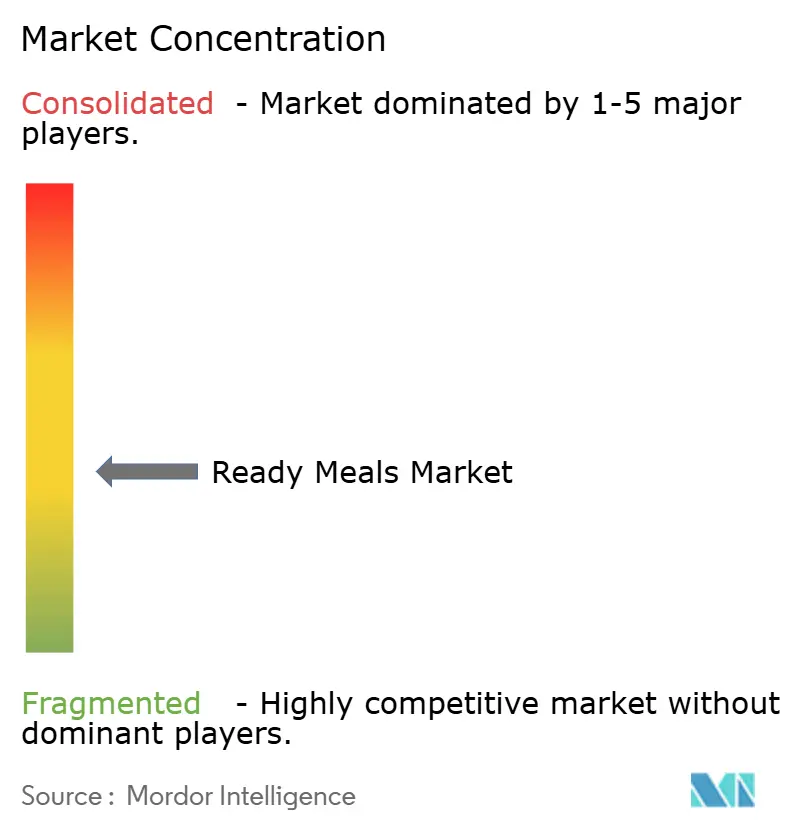

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comidas Preparadas por Mordor Intelligence

El tamaño del mercado de comidas preparadas en 2026 se estima en USD 97,92 mil millones, creciendo desde el valor de 2025 de USD 95,05 mil millones, con proyecciones para 2031 que muestran USD 113,53 mil millones, creciendo a una CAGR del 3,01% durante 2026-2031. Este crecimiento refleja la madurez del mercado, al tiempo que demuestra una demanda continua de los consumidores por soluciones de comidas convenientes. La estabilidad del mercado está respaldada por los avances en tecnología de conservación de alimentos, los cambios en los estilos de vida de los consumidores y la consolidación de la industria, que ha mejorado la eficiencia operativa y las redes de distribución. Además, los avances tecnológicos están impulsando el crecimiento del mercado, particularmente a través de métodos de conservación como el procesamiento a alta presión, el tratamiento con plasma frío y los sistemas de envasado inteligente, que prolongan la vida útil del producto preservando al mismo tiempo su valor nutricional. Estas innovaciones ayudan a los fabricantes a abordar el desafío de combinar conveniencia con calidad, permitiéndoles competir en segmentos de mercado premium. La adopción de la nanotecnología en el envasado ha dado lugar a sistemas que monitorean la frescura de los alimentos, lo que reduce el desperdicio y aumenta la confianza del consumidor.

Conclusiones Clave del Informe

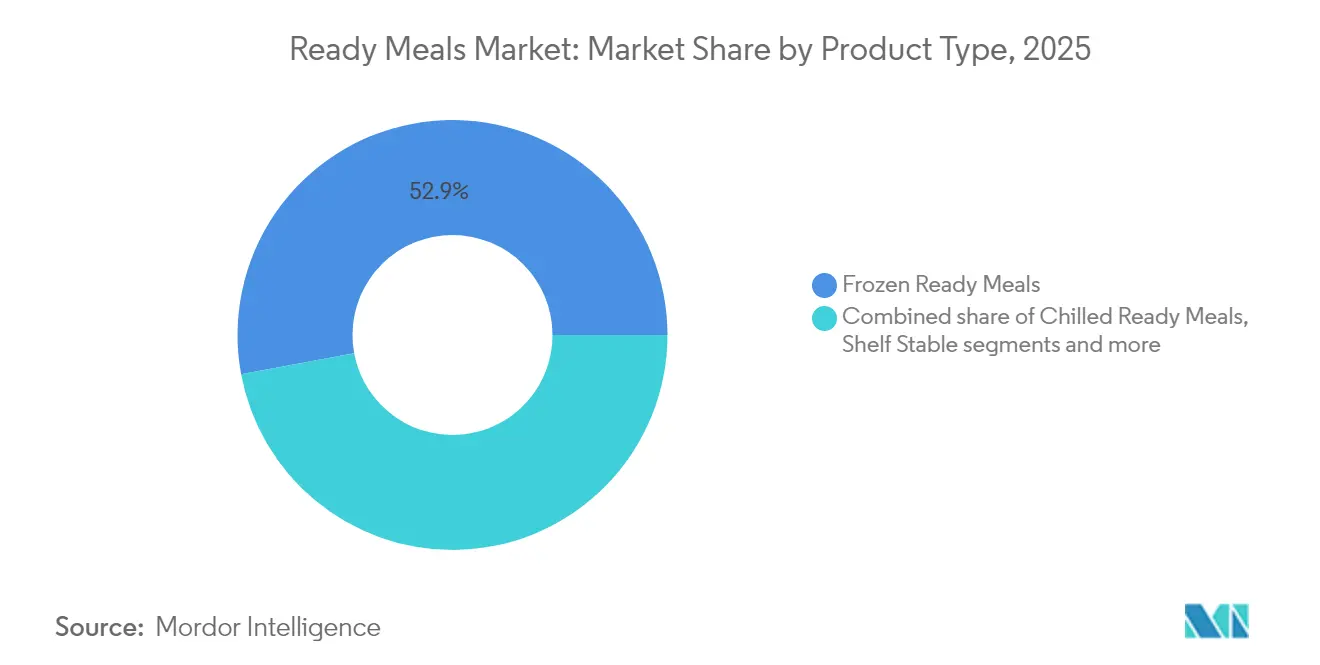

- Por tipo de producto, las comidas preparadas congeladas lideraron con el 52,93% de la participación del mercado de comidas preparadas en 2025 y se proyecta que registren la CAGR más rápida del 3,55% hasta 2031.

- Por ingrediente, las formulaciones convencionales capturaron el 77,85% de la participación del tamaño del mercado de comidas preparadas en 2025, mientras que las alternativas sin alérgenos avanzan a la CAGR más alta del 3,84%.

- Por categoría, el segmento no vegetariano representó el 60,02% del tamaño del mercado de comidas preparadas en 2025, mientras que se prevé que las comidas vegetarianas crezcan a una CAGR del 4,15% hasta 2031.

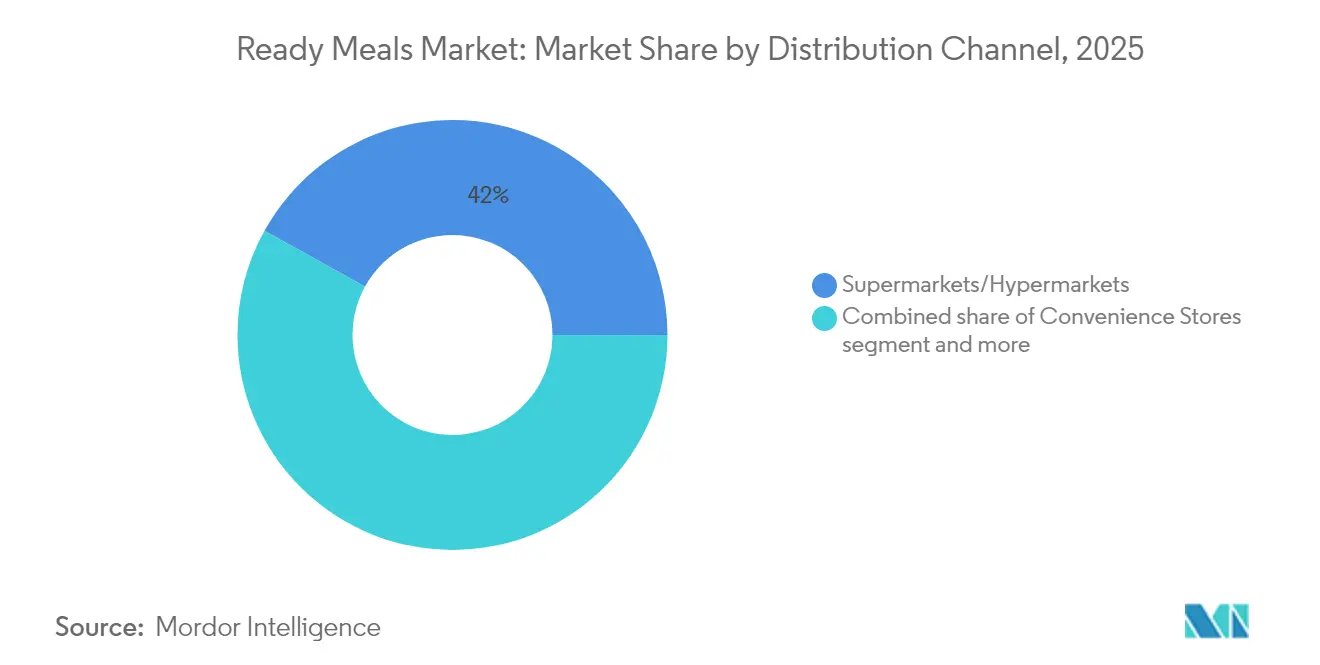

- Por canal de distribución, los supermercados/hipermercados capturaron el 41,95% de la participación del mercado de comidas preparadas en 2025; el comercio minorista en línea es el canal de más rápido crecimiento, expandiéndose a una CAGR del 4,52%.

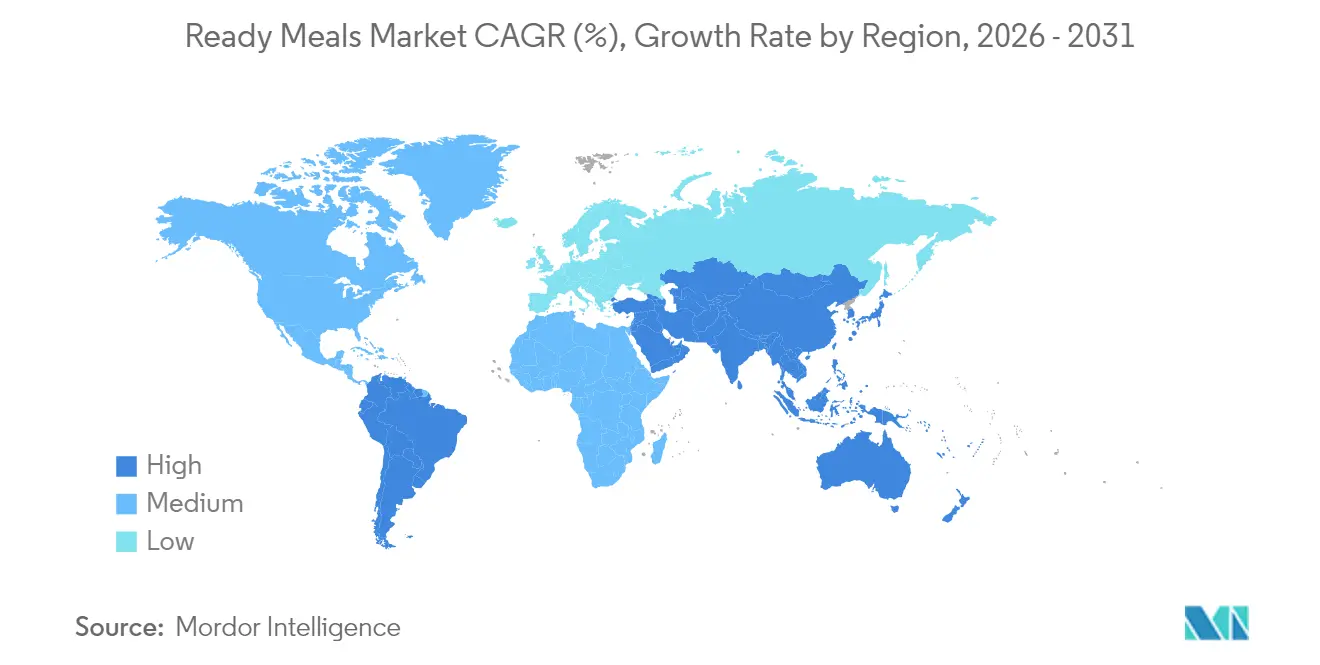

- Por geografía, América del Norte dominó con una participación de ingresos del 34,10% en 2025; Asia-Pacífico está preparada para crecer más rápidamente, a una CAGR del 4,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Comidas Preparadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos en la conservación de alimentos | +0.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Sostenibilidad y envasado ecológico | +0.6% | Europa y América del Norte liderando, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación en proteínas de origen vegetal y alternativas proteicas | +0.7% | América del Norte y Europa como núcleo, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Diversidad cultural y étnica | +0.4% | Global, con concentración en centros urbanos multiculturales | Largo plazo (≥ 4 años) |

| Tendencias de sabor y culinarias | +0.5% | Global, con variaciones regionales en las preferencias de sabor | Corto plazo (≤ 2 años) |

| Aumento de la demanda de comidas preparadas con etiqueta limpia | +0.9% | América del Norte y Europa liderando, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en la Conservación de Alimentos

Los avances tecnológicos en las tecnologías de conservación de alimentos sirven como impulsor principal en el mercado global de comidas preparadas a través de protocolos mejorados de seguridad alimentaria, capacidades de vida útil extendida y retención óptima del valor nutricional. La implementación del Procesamiento a Alta Presión (HPP), el Envasado en Atmósfera Modificada (MAP) y las tecnologías de envasado inteligente ha transformado fundamentalmente los patrones de producción y consumo de comidas preparadas. Estas implementaciones tecnológicas permiten a los fabricantes ofrecer soluciones de comidas convenientes manteniendo los estándares de calidad comparables a las preparaciones tradicionales cocinadas en casa. La integración de estas metodologías avanzadas de conservación aborda los crecientes requisitos de los consumidores de alternativas alimentarias nutricionalmente superiores, de mayor durabilidad y ambientalmente sostenibles. Por ejemplo, en junio de 2025, la corporación Red Planet, con sede en los Emiratos Árabes Unidos, implementó tecnología avanzada de liofilización para introducir productos de comidas listas para comer con una duración de conservación de 25 años. Estas soluciones de comidas mantienen sus propiedades organolépticas, composición nutricional y parámetros de seguridad alimentaria sin requerir sistemas de refrigeración ni compuestos sintéticos de conservación, abordando así requisitos críticos en los protocolos de seguridad alimentaria e iniciativas de preparación para emergencias.

Sostenibilidad y Envasado Ecológico

La sostenibilidad ambiental en el envasado está impulsando cambios en el mercado global de comidas preparadas, influenciada por la conciencia de los consumidores y las regulaciones gubernamentales. Los consumidores y los reguladores están presionando para reducir el uso de plástico y aumentar la adopción de materiales biodegradables, reciclables y compostables en el envasado de alimentos. Las políticas gubernamentales, como el Pacto de Plásticos de los Estados Unidos, exigen que todo el envasado plástico sea reutilizable, reciclable o compostable para 2025 [1]Fuente: U.S. Plastics Pact Inc., "Hoja de Ruta del Pacto de Plásticos de EE. UU. hacia 2025", usplasticspact.org . Además, los fabricantes de alimentos están implementando diseños de envasado minimalistas y ligeros para reducir el uso de materiales y mejorar la reciclabilidad. Por ejemplo, en mayo de 2025, Marks & Spencer (M&S) implementó una prueba en el Reino Unido para reemplazar las bandejas de plástico con envasado de fibra de papel para comidas preparadas, comenzando con su Fiery Chicken Tikka Masala. La empresa estableció una asociación con 2SFG y GPI para desarrollar esta solución de envasado reciclable. La nueva bandeja, producida a partir de fibra de papel renovable certificada por el FSC, demostró compatibilidad tanto con el calentamiento en horno como en microondas, manteniendo la conveniencia mientras se reduce el impacto ambiental.

Innovación en Proteínas de Origen Vegetal y Alternativas Proteicas

El mercado global de comidas preparadas está transformándose debido al auge de las innovaciones en proteínas de origen vegetal y alternativas proteicas. Los consumidores buscan cada vez más opciones de alimentos convenientes, saludables y sostenibles, lo que lleva a los fabricantes a desarrollar comidas preparadas con proteínas de origen vegetal, incluidas las derivadas de guisantes, garbanzos, arroz y patatas. Estas innovaciones responden a la creciente demanda de alternativas a la carne y se alinean con la creciente preferencia por las dietas flexitarianas y veganas. Empresas como Beyond Meat e Impossible Foods han entrado en el segmento de comidas preparadas, ofreciendo cuencos congelados de origen vegetal y platos internacionales. Por ejemplo, en mayo de 2023, Beyond Meat lanzó comidas preparadas congeladas de origen vegetal en el Reino Unido, con tres variedades: Espaguetis a la Boloñesa, Curry Keema con Arroz Pilaf y Chile con Arroz de Cilantro. Además, las iniciativas gubernamentales son fundamentales para impulsar la adopción de comidas preparadas de origen vegetal en todas las regiones. El exhaustivo Plan de Acción para Alimentos de Origen Vegetal

de Dinamarca, implementado en 2023, establece un marco estratégico para reducir el impacto ambiental del consumo de alimentos mediante la promoción de opciones dietéticas de origen vegetal [2]Fuente: Ministerio de Alimentación, Agricultura y Pesca de Dinamarca, "Plan de Acción Danés para Alimentos de Origen Vegetal", fvm.dk . La iniciativa abarca programas educativos, incluida la formación culinaria profesional centrada en la preparación de comidas de origen vegetal, para facilitar una mayor aceptación y adopción en el mercado.

Diversidad Cultural y Étnica

El mercado global de comidas preparadas está experimentando una transformación significativa, impulsada por la migración, la globalización y el creciente interés de los consumidores en la exploración culinaria. La demanda de comidas preparadas étnicas, incluidos los currys indios, las enchiladas mexicanas, los kits de sushi japonés y los risottos italianos, se está expandiendo rápidamente. Las principales empresas como Kraft Heinz, Nestlé y Conagra Brands están diversificando estratégicamente sus carteras con opciones de comidas étnicas individuales y congeladas que combinan conveniencia con autenticidad. Los actores regionales como MTR Foods en India y CJ CheilJedang en Corea del Sur están aprovechando el conocimiento local para desarrollar productos innovadores y específicos para cada mercado. Los grupos demográficos más jóvenes, en particular los Millennials y la Generación Z, están impulsando esta tendencia, influenciados por las redes sociales y su apertura a los sabores globales. Los canales minoristas, incluidos los supermercados y las plataformas de comercio electrónico, están capitalizando esta demanda al ofrecer una gama más amplia de kits de comidas internacionales y platos listos para comer, atendiendo tanto a las compras por impulso como a las planificadas. Las crecientes poblaciones multiculturales en regiones como América del Norte y Europa Occidental están acelerando aún más la demanda de ofertas de productos diversas. Los fabricantes están respondiendo adhiriéndose a recetas auténticas y abasteciendo ingredientes tradicionales para satisfacer las expectativas de los consumidores. Las normas regulatorias y de seguridad alimentaria están reforzando la confianza en estos productos al garantizar una alta calidad y autenticidad cultural. En general, el mercado de comidas preparadas está evolucionando, con la diversidad étnica emergiendo como un impulsor de crecimiento crítico y un diferenciador clave en el panorama competitivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida útil corta para productos premium | -0.4% | Global, afectando particularmente a los segmentos premium | Corto plazo (≤ 2 años) |

| Fuerte competencia de alternativas frescas y cocinadas en casa | -0.6% | Mercados desarrollados con cadenas de suministro de alimentos frescos establecidas | Mediano plazo (2-4 años) |

| Percepción del sabor y la calidad | -0.5% | Global, con variaciones regionales en las expectativas de calidad | Largo plazo (≥ 4 años) |

| Atractivo limitado en zonas rurales | -0.3% | Regiones rurales a nivel global, particularmente en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vida Útil Corta para Productos Premium

Las comidas preparadas premium enfrentan limitaciones de vida útil que restringen la expansión del mercado y aumentan la complejidad operativa para fabricantes y minoristas. Según la orientación de 2025 de Food Standards Scotland, determinar la vida útil requiere evaluar múltiples factores, sin que exista una metodología estándar disponible debido a las variaciones del producto y las condiciones de almacenamiento [3]. Los productos premium con ingredientes naturales y conservantes mínimos experimentan tasas de deterioro más rápidas, con niveles de nitrógeno básico volátil total que indican un deterioro que debe mantenerse dentro de los límites legales durante la distribución. El control de calidad requiere sistemas de monitoreo para detectar microbios, incluidos Listeria monocytogenes, Salmonella y E. coli, que presentan riesgos de contaminación que aumentan con los requisitos de vida útil más prolongados. Estas limitaciones crean presiones de costos y restringen la distribución geográfica, afectando particularmente a los productores pequeños y medianos sin tecnologías avanzadas de conservación.

Fuerte Competencia de Alternativas Frescas y Cocinadas en Casa

El mercado global de comidas preparadas encuentra limitaciones sustanciales debido a la competencia de alternativas frescas y preparadas en casa. Los consumidores consideran predominantemente que las comidas recién preparadas son superiores en valor nutricional y adaptabilidad, lo que les lleva a elegir cocinar en casa en lugar de opciones precocinadas. Las comidas preparadas en casa facilitan un control preciso sobre la composición de los ingredientes, las cantidades de las porciones y las metodologías de preparación, acomodando requisitos dietéticos específicos y objetivos de salud. El surgimiento de servicios de preparación de comidas y plataformas digitales de instrucción culinaria ha permitido a los consumidores ejecutar platos de calidad de restaurante en entornos domésticos, disminuyendo consecuentemente la demanda de comidas preparadas. Estas alternativas ofrecen una frescura superior y experiencias culinarias tradicionales, al tiempo que potencialmente ofrecen una mayor eficiencia económica a largo plazo. Las iniciativas educativas, ejemplificadas por el programa «Chefs en las Escuelas» del Reino Unido, implementan comidas recién preparadas y nutricionalmente equilibradas para los estudiantes, al tiempo que imparten conocimientos culinarios y promueven prácticas dietéticas beneficiosas. Estos programas institucionales generan presión adicional en el mercado al establecer una preferencia por las comidas preparadas en casa entre el grupo demográfico más joven.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Congelados Impulsa la Estabilidad del Mercado

Las comidas preparadas congeladas tienen una participación de mercado del 52,93% en 2025 y se proyecta que crezcan a una CAGR del 3,55% hasta 2031, demostrando un dominio significativo del mercado. Esta posición refleja la confianza del consumidor en los métodos de conservación por congelación que mantienen el valor nutricional y el sabor, al tiempo que ofrecen una vida útil extendida y beneficios de almacenamiento. Las modernas tecnologías de congelación y los sistemas de envasado han abordado eficazmente problemas como las quemaduras por congelación y el deterioro de la calidad, lo que permite a las comidas congeladas mantener estándares de calidad competitivos. La implementación del envasado inteligente permite el monitoreo continuo de las condiciones del producto a lo largo de la cadena de frío, reduciendo el desperdicio y mejorando la confianza del consumidor.

Las comidas preparadas refrigeradas mantienen una posición secundaria sustancial en el mercado, con ventajas en la percepción de frescura pero limitaciones en la vida útil que restringen las capacidades de distribución. Los productos estables en estantería satisfacen requisitos específicos del mercado donde el acceso a la refrigeración es limitado, particularmente en mercados en desarrollo y suministros de alimentos de emergencia. Si bien las comidas preparadas liofilizadas muestran potencial en los mercados de recreación al aire libre y almacenamiento a largo plazo, su presencia actual en el mercado sigue siendo modesta debido a los mayores gastos de producción y la limitada conciencia del consumidor. El segmento congelado mantiene su liderazgo en el mercado a través de métodos de conservación mejorados, soluciones de envasado mejoradas y una gestión eficiente de la cadena de suministro que garantiza una calidad de producto consistente durante la distribución.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Ingrediente: La Aceleración de los Productos Sin Alérgenos Desafía el Liderazgo Convencional

Los ingredientes convencionales tienen una participación de mercado del 77,85% en 2025, mientras que las alternativas sin alérgenos crecen a una CAGR del 3,84% hasta 2031, lo que refleja la evolución de las preferencias dietéticas de los consumidores. Esta tendencia indica que los productos convencionales mantienen un amplio atractivo en el mercado, mientras que las alternativas sin alérgenos ganan terreno entre los consumidores preocupados por la salud y aquellos con restricciones dietéticas. La aceptación del consumidor de productos con etiqueta limpia varía según las categorías, con niveles más altos de educación y patrones dietéticos centrados en la salud que se correlacionan con una mayor adopción de productos sin alérgenos. El segmento sin alérgenos incluye productos sin gluten, sin lácteos, sin conservantes y sin alérgenos que abordan necesidades dietéticas específicas a precios premium.

La fabricación de productos sin alérgenos enfrenta desafíos para mantener el sabor, la textura y la estabilidad en estantería sin ingredientes tradicionales, lo que requiere métodos alternativos de conservación y aromatización. El liderazgo de mercado del segmento convencional se debe a los menores costos de producción, las cadenas de suministro establecidas y la amplia aceptación del consumidor. El crecimiento de los productos sin alérgenos señala la premiumización del mercado y los cambios demográficos hacia un consumo centrado en la salud, lo que influye en las estrategias de desarrollo de productos en toda la industria.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe el Dominio Tradicional

Los supermercados/hipermercados tradicionales mantienen una participación de mercado del 41,95% en 2025, respaldados por su infraestructura establecida y los patrones de compra de los consumidores. El segmento de comercio minorista en línea está creciendo a una CAGR del 4,52% hasta 2031, impulsado por la transformación digital en el comercio minorista de alimentos y la creciente demanda de los consumidores de servicios de conveniencia y entrega a domicilio. Las operaciones de comercio rápido, que ofrecen entrega en 30 minutos, están transformando la distribución de alimentos a través de tiendas oscuras en áreas urbanas, aunque la rentabilidad sigue siendo una preocupación. La implementación de sistemas avanzados de gestión del transporte está mejorando la distribución de alimentos congelados a través de una mejor optimización de rutas y mantenimiento de la calidad del producto, al tiempo que reduce los costos operativos.

Las tiendas de conveniencia atienden a segmentos de mercado específicos centrados en el consumo inmediato y las compras por impulso. Los canales de distribución adicionales incluyen establecimientos de servicios de alimentación, máquinas expendedoras y minoristas especializados que atienden a grupos de consumidores distintos. El crecimiento del comercio minorista en línea está respaldado por mejoras en la logística de la cadena de frío, soluciones de entrega de última milla y una mayor adopción por parte de los consumidores de la compra digital de alimentos. Si bien el comercio minorista tradicional mantiene sus fortalezas en la inspección de productos, la disponibilidad inmediata y la confianza del consumidor, la expansión de los canales en línea refleja cambios fundamentales en las preferencias de compra hacia la conveniencia, la variedad de productos y la eficiencia del tiempo, lo que influye en las estrategias de distribución en toda la industria de comidas preparadas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: El Auge Vegetariano Desafía la Mayoría No Vegetariana

Las comidas preparadas no vegetarianas tienen una participación de mercado del 60,02% en 2025, respaldadas por las preferencias proteicas establecidas y la infraestructura de la cadena de suministro. Las comidas preparadas vegetarianas demuestran una CAGR del 4,15% hasta 2031, lo que refleja una mayor adopción por parte de los consumidores de la nutrición de origen vegetal, la sostenibilidad ambiental y los hábitos alimenticios conscientes de la salud. El análisis del mercado muestra que las comidas preparadas ocupan el tercer lugar en la preferencia del consumidor por las alternativas de origen vegetal, después de los aperitivos y los fritos, lo que demuestra oportunidades de expansión en el segmento vegetariano. Además, la pandemia de COVID-19 impulsó un mayor consumo de comidas preparadas de origen vegetal debido al mayor enfoque de los consumidores en la salud y la sostenibilidad ambiental.

Las barreras de aceptación del consumidor persisten, particularmente en lo que respecta al sabor, la textura y el precio en comparación con los productos cárnicos convencionales. La investigación en Australia indica que, si bien los consumidores más jóvenes demuestran demanda de opciones de origen vegetal, los vínculos culturales con el consumo tradicional de carne crean resistencia en el mercado. Los productos cárnicos convencionales mantienen ventajas competitivas en las cadenas de suministro establecidas, la familiaridad del consumidor y el contenido proteico percibido. Sin embargo, el mercado de origen vegetal continúa expandiéndose, impulsado por consideraciones ambientales, beneficios para la salud y mejoras en la calidad del producto que abordan las limitaciones de sabor y textura.

Análisis Geográfico

América del Norte tiene la mayor participación de mercado con el 34,10% en 2025, respaldada por una infraestructura madura de cadena de frío, una alta aceptación del consumidor de alimentos convenientes y redes de distribución establecidas. El liderazgo de la región se debe a décadas de inversión en tecnología de alimentos congelados y sofisticados sistemas de gestión de la cadena de suministro que garantizan la calidad del producto desde la fabricación hasta la entrega al consumidor. Sin embargo, la región enfrenta desafíos derivados del aumento de la conciencia sobre la salud y la competencia de alternativas frescas, kits de comidas y tendencias de cocina en casa.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 4,83% hasta 2031, impulsada por la rápida urbanización, el aumento de los ingresos disponibles y la evolución de los patrones dietéticos en las economías emergentes. Los sistemas avanzados de gestión del transporte están mejorando las capacidades de distribución de alimentos congelados en toda la región, mejorando la optimización de rutas y la calidad del producto mientras se reducen los costos. La inclusión de carnes cultivadas en laboratorio y alternativas alimentarias de origen vegetal en el plan agrícola quinquenal de China indica un enfoque en tecnologías alimentarias sostenibles para garantizar la seguridad alimentaria y abordar el cambio climático. Sin embargo, los desafíos de infraestructura persisten en las zonas rurales, donde los sistemas inadecuados de cadena de frío y el acceso limitado al transporte restringen la penetración del mercado.

Europa mantiene una posición de mercado significativa con bases de consumidores establecidas y marcos regulatorios que respaldan los estándares de seguridad y calidad alimentaria, aunque las tasas de crecimiento siguen siendo moderadas en comparación con los mercados emergentes. La región lidera en iniciativas de sostenibilidad y desarrollo de productos con etiqueta limpia, lo que refleja las preferencias de los consumidores por la responsabilidad ambiental y los ingredientes naturales. Además, América del Sur, y Oriente Medio y África presentan oportunidades emergentes con trayectorias de crecimiento variables influenciadas por el desarrollo económico, las capacidades de infraestructura y las preferencias alimentarias culturales. Los desafíos logísticos rurales en estas regiones requieren soluciones de transporte innovadoras para mejorar la accesibilidad a los alimentos y el alcance del mercado.

Panorama Competitivo

El mercado de comidas preparadas exhibe una fragmentación moderada, creando condiciones de mercado competitivas. Los principales actores, incluidos Nestlé S.A., Conagra Brands Inc., The Kraft Heinz Company, Nomad Foods Limited y Tyson Foods Inc., operan junto a especialistas regionales y nuevos participantes en el mercado. Esta estructura de mercado alienta a las empresas a diferenciar sus productos a través de la innovación y a desarrollar ofertas especializadas para segmentos de consumidores específicos y requisitos dietéticos.

La adopción de tecnología es un factor competitivo clave en el mercado de comidas preparadas. Las empresas implementan métodos avanzados de conservación, sistemas de envasado inteligente y líneas de producción automatizadas para mejorar la calidad del producto y la eficiencia operativa mientras se reducen los costos. Los nuevos desarrollos incluyen envasado inteligente sin batería, elástico y autónomo que monitorea la frescura de los alimentos y extiende la vida útil, contribuyendo a la reducción de residuos y la sostenibilidad. Las empresas también están implementando el aprendizaje por refuerzo en sistemas de envasado robótico para mejorar la productividad y mantener una calidad de producto consistente a pesar de las variaciones en el suministro.

Además, las empresas están implementando cambios estratégicos en respuesta a la evolución de las preferencias de los consumidores, enfatizando la transparencia del producto, las iniciativas de sostenibilidad y el valor nutricional en su segmento de comidas preparadas. Conagra introdujo comidas congeladas con certificación de carbono neutro, demostrando la implementación de prácticas ambientales en los alimentos convenientes. Nestlé amplió su cartera de comidas listas para comer de origen vegetal para atender la demanda del mercado de consumidores preocupados por la salud que buscan alternativas a la carne. Las empresas están implementando estrategias de etiqueta limpia e incorporando ingredientes nutricionales para establecer ventajas competitivas en el mercado de comidas preparadas.

Líderes de la Industria de Comidas Preparadas

Nestlé S.A.

Conagra Brands Inc.

The Kraft Heinz Company

Nomad Foods Limited

Tyson Foods Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: YO! amplió su cartera de productos introduciendo una gama de comidas congeladas en las tiendas Tesco, que incluía el Kit de Bollos Bao de Pollo Katsu, Pollo Teriyaki, Ternera BBQ Estilo Coreano y Pollo Katsu.

- Febrero de 2025: Bonduelle introdujo Cuencos de Almuerzo listos para comer que contenían ingredientes de origen vegetal con más de 10 gramos de proteína y sin conservantes artificiales.

- Enero de 2025: SPAR Gran Canaria amplió su cartera de productos lanzando una gama de comidas preparadas «Fresh To Go» en su red minorista. La gama, desarrollada en colaboración con Helamore, contaba con 40-50 opciones de comidas y estaba disponible en más de 55 Supermercados SPAR en Gran Canaria.

Alcance del Informe Global del Mercado de Comidas Preparadas

Las comidas preparadas son alimentos ya elaborados que se venden en tiendas y que requieren calentamiento antes de su consumo. El mercado global de comidas preparadas está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, se segmenta en comidas preparadas congeladas, comidas preparadas refrigeradas, comidas preparadas enlatadas y comidas preparadas liofilizadas. Por canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia, minoristas en línea y otros canales de distribución. El estudio también involucra el análisis a nivel global de las principales regiones como América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en USD millones).

| Comidas Preparadas Congeladas |

| Comidas Preparadas Refrigeradas |

| Estables en Estantería |

| Comidas Preparadas Liofilizadas |

| Convencional |

| Sin Alérgenos |

| Vegetariana |

| No Vegetariana |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Comidas Preparadas Congeladas | |

| Comidas Preparadas Refrigeradas | ||

| Estables en Estantería | ||

| Comidas Preparadas Liofilizadas | ||

| Por Ingrediente | Convencional | |

| Sin Alérgenos | ||

| Por Categoría | Vegetariana | |

| No Vegetariana | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de comidas preparadas?

El tamaño del mercado de comidas preparadas es de USD 97,92 mil millones en 2026 y se proyecta que alcance los USD 113,53 mil millones en 2031.

¿Qué segmento de producto tiene la mayor participación en el mercado de comidas preparadas?

Las comidas congeladas dominan con una participación de mercado del 52,93% en 2025 y siguen siendo las de más rápido crecimiento con una CAGR del 3,55%.

¿Qué región se está expandiendo más rápidamente en el mercado de comidas preparadas?

El mercado de Asia-Pacífico proyecta una CAGR del 4,83% hasta 2031, atribuida a la urbanización y el aumento de los ingresos disponibles.

¿Cómo está influyendo el comercio electrónico en la industria de comidas preparadas?

El mercado de comercio minorista en línea se está expandiendo a una CAGR del 4,52%, respaldado por operaciones logísticas de tiendas oscuras, redes eficientes de entrega de última milla y una creciente adopción por parte de los consumidores de canales de compra digitales.

Última actualización de la página el: