Tamaño y Participación del Mercado de Alimentos Procesados Refrigerados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.9 Billones de dólares |

| Tamaño del Mercado (2031) | 1.21 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.10% CAGR |

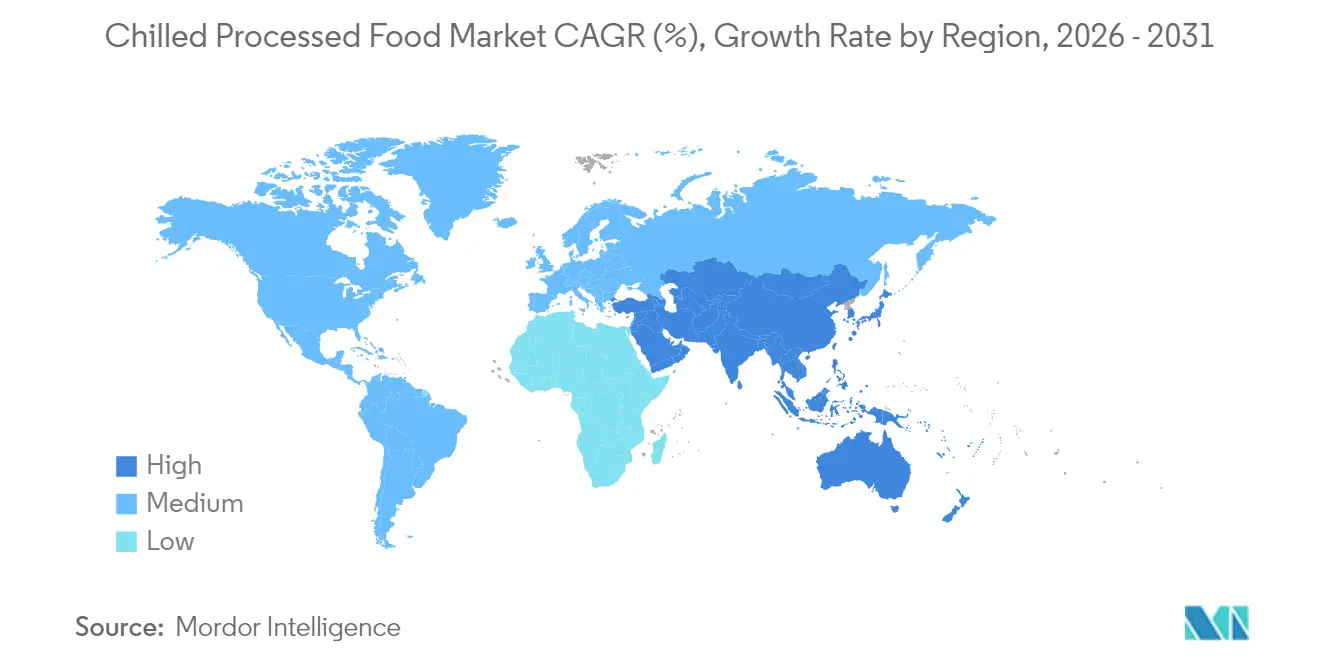

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

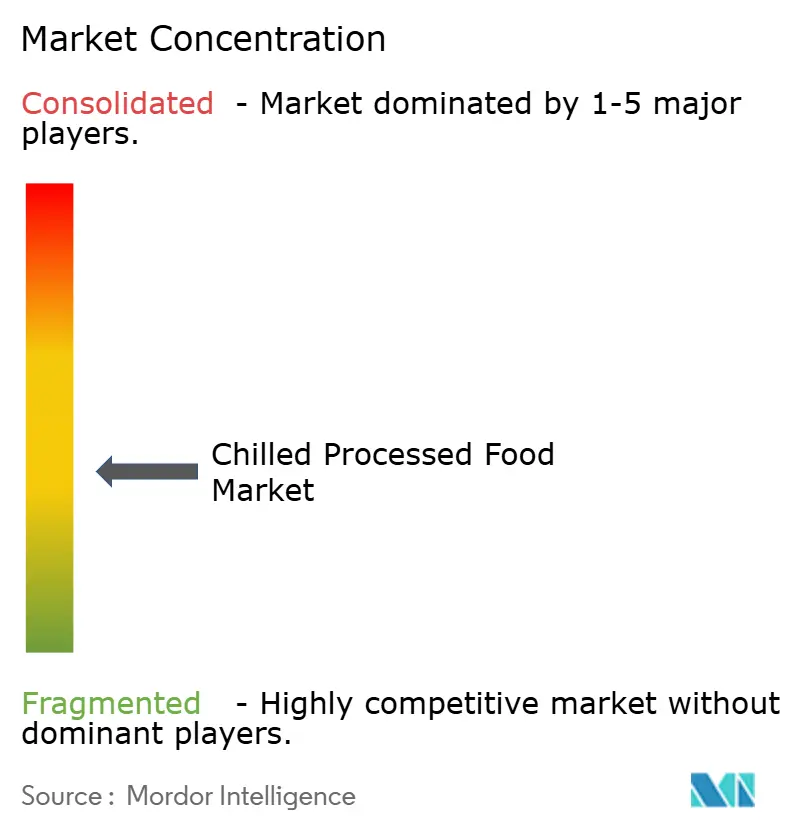

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Procesados Refrigerados por Mordor Intelligence

El tamaño del mercado de alimentos procesados refrigerados en 2026 se estima en USD 0,9 billones, creciendo desde el valor de 2025 de USD 0,85 billones, con proyecciones para 2031 que muestran USD 1,21 billones, creciendo a una CAGR del 6,10% durante 2026-2031. La adopción generalizada de sistemas avanzados de cadena de frío, junto con el ritmo acelerado de la migración urbana y las inversiones constantes en tecnologías innovadoras de conservación de productos, impulsan colectivamente esta expansión del mercado. Los consumidores con tiempo limitado prefieren cada vez más los formatos de productos convenientes listos para consumir y listos para cocinar, mientras que la creciente demanda de opciones ricas en proteínas, como aves de corral y mariscos, continúa apoyando el crecimiento en volumen. En respuesta a las estrictas regulaciones de sostenibilidad en economías clave, las empresas están rediseñando soluciones de envase para lograr un equilibrio entre la responsabilidad ambiental y el mantenimiento de un rendimiento óptimo de vida útil. Aunque la intensidad competitiva sigue siendo moderada, los principales actores globales están aprovechando estrategias como la integración vertical y la implementación de sistemas de trazabilidad digital para salvaguardar sus márgenes de beneficio. Estos esfuerzos se alinean con las preferencias de los consumidores conscientes de la salud que valoran los productos que retienen nutrientes y minimizan el desperdicio.

Conclusiones Clave del Informe

- Por categoría de producto, las aves de corral procesadas lideraron con el 24,12% de la participación del mercado de alimentos procesados refrigerados en 2025; se proyecta que las comidas preparadas se expandirán a una CAGR del 7,62% hasta 2031.

- Por tipo de envase, las bolsas representaron el 40,55% de la participación en ingresos en 2025, mientras que las cajas están proyectadas para crecer a una CAGR del 6,31% hasta 2031.

- Por forma, los productos listos para consumir capturaron el 62,68% de la participación del tamaño del mercado de alimentos procesados refrigerados en 2025; el segmento listo para cocinar avanza a una CAGR del 8,19% hasta 2031.

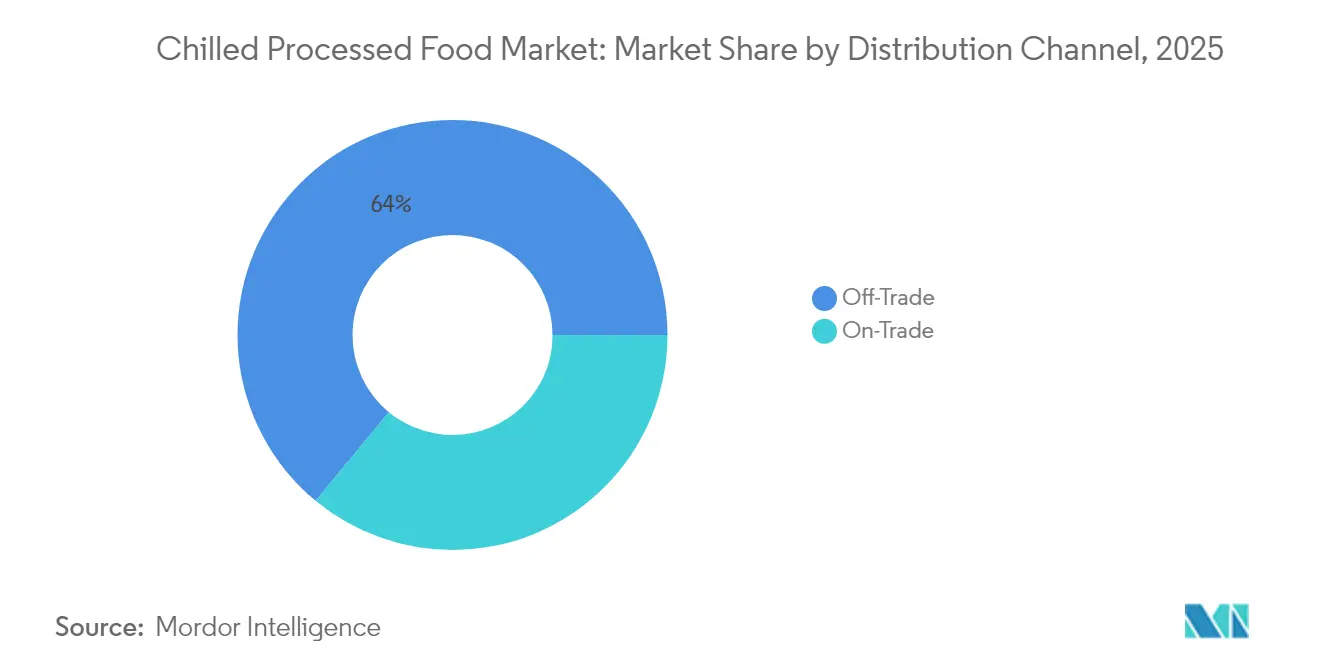

- Por canal de distribución, el comercio fuera del local mantuvo el 64,02% de participación en 2025, mientras que el comercio en el local tiene previsto recuperarse a una CAGR del 7,65% hasta 2031.

- Por geografía, Europa lideró con el 33,10% de participación en 2025, mientras que Asia-Pacífico está posicionada para el crecimiento más rápido con una CAGR del 7,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos Procesados Refrigerados

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| La urbanización y los estilos de vida agitados impulsan la demanda de comidas preparadas | +1.2% | Global, más fuerte en las megaciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los avances en tecnologías de conservación aumentan la demanda de alimentos procesados | +0.9% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| El mayor conocimiento impulsa la demanda de carnes refrigeradas ricas en proteínas | +0.8% | Regiones de altos ingresos en todo el mundo | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura de logística de cadena de frío a nivel global | +1.1% | Núcleo de Asia-Pacífico, con desbordamiento hacia Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| La expansión de la distribución minorista y en línea de alimentos refuerza el suministro de productos | +0.6% | Global | Mediano plazo (2-4 años) |

| La innovación en envases extiende la vida útil del producto | +0.8% | Global, más fuerte en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La urbanización y los estilos de vida agitados impulsan la demanda de comidas preparadas

El crecimiento de la población urbana está impulsando cambios significativos en los patrones de consumo de alimentos, con las comidas preparadas experimentando una rápida adopción a medida que los consumidores con limitaciones de tiempo priorizan cada vez más la conveniencia sobre la preparación tradicional de comidas. El aumento de los hogares con doble ingreso es un factor clave que impulsa esta demanda. Según la Oficina de Estadísticas Laborales[1]Fuente: Oficina de Estadísticas Laborales, "Características de Empleo de las Familias 2024", www.bls.gov, en 2024, el 49,6% de las familias de parejas casadas en los Estados Unidos tenían ambos cónyuges empleados, lo que pone de relieve la creciente dependencia de los alimentos listos para consumir como soluciones de comida eficientes para hogares ocupados. Las perspectivas del USDA sobre ganadería y aves de corral prevén que la producción de carne de vacuno alcanzará los 25,79 mil millones de libras para 2025, garantizando un suministro estable de carnes procesadas para satisfacer la creciente demanda de aplicaciones de comidas preparadas[2]Fuente: Servicio de Investigación Económica del USDA, "Perspectivas de Ganadería y Aves de Corral, mayo de 2025", www.usda.gov. Este cambio demográfico está impulsando una demanda constante de productos con porciones controladas y vida útil estable adaptados a las limitaciones de los estilos de vida urbanos. La convergencia de la urbanización y el aumento de los hogares con doble ingreso está acelerando aún más esta tendencia, a medida que el tiempo disponible para la preparación de comidas continúa disminuyendo. Los marcos regulatorios están evolucionando para abordar estos cambios. Por ejemplo, los próximos requisitos de etiquetado nutricional en el frente del envase de Canadá, vigentes a partir de enero de 2026, exigirán información nutricional más clara en los alimentos preenvasados que superen los umbrales especificados de sodio, grasas saturadas y azúcar, garantizando una mayor transparencia para los consumidores.

Los avances en tecnologías de conservación aumentan la demanda de alimentos procesados

Los avances en las tecnologías de refrigeración y conservación están transformando la calidad del producto y la vida útil. El aumento de las temperaturas estándar de almacenamiento en frío puede reducir significativamente el consumo de energía sin comprometer la seguridad alimentaria, lo que indica posibles ganancias de eficiencia en toda la industria. Las innovaciones en materiales de envase, como los copolímeros de acetato de vinilo-etileno-alcohol vinílico regulados bajo 21 CFR 177.1360, apoyan la extensión de la vida útil al tiempo que se adhieren a las regulaciones de seguridad de contacto con alimentos. Estas mejoras tecnológicas no solo minimizan el desperdicio de alimentos, sino que también mejoran el alcance de la distribución, particularmente en mercados emergentes con infraestructura de cadena de frío subdesarrollada. Además, la guía preliminar de la FDA sobre análisis de peligros y controles preventivos basados en riesgos destaca el papel fundamental de la tecnología en el mantenimiento de la seguridad alimentaria a lo largo de la cadena de suministro.

El mayor conocimiento impulsa la demanda de carnes refrigeradas ricas en proteínas

Con el creciente énfasis en la conciencia de la salud entre los consumidores, existe un cambio significativo hacia hábitos alimentarios centrados en las proteínas. Los productos cárnicos refrigerados están ganando terreno debido a su frescura percibida en comparación con las alternativas congeladas, al tiempo que ofrecen una vida útil más prolongada en relación con la carne fresca. Según el USDA, se prevé que la producción de cerdo alcance los 28,51 mil millones de libras para 2025, impulsada por la creciente demanda de productos cárnicos procesados enriquecidos con proteínas. En el Reino Unido, una inversión estratégica de 200 millones de GBP en los laboratorios de la Agencia de Sanidad Animal y Vegetal tiene como objetivo mejorar las medidas de bioseguridad, salvaguardar la salud del ganado y fortalecer la ventaja competitiva del país en el mercado global de exportación de carne procesada[3]Fuente: Departamento de Medio Ambiente, Alimentación y Asuntos Rurales del Reino Unido, "Informe de Seguridad Alimentaria 2024", www.gov.uk. Además, la implementación de los requisitos de HACCP bajo 9 CFR Parte 417 exige un análisis exhaustivo de peligros para las instalaciones de procesamiento de carne. Este marco regulatorio no solo garantiza la seguridad del producto, sino que también apoya el posicionamiento premium de los productos cárnicos refrigerados ricos en proteínas en el mercado.

Expansión de la infraestructura de logística de cadena de frío a nivel global

El mercado de alimentos procesados refrigerados está experimentando un crecimiento significativo, impulsado principalmente por la expansión de la infraestructura de logística de cadena de frío para satisfacer la creciente demanda de alimentos perecederos y productos sensibles a la temperatura. Las inversiones gubernamentales dirigidas a fortalecer la seguridad alimentaria y reducir las pérdidas poscosecha están impulsando avances significativos en la infraestructura de cadena de frío. Estas iniciativas están permitiendo a las empresas ampliar su presencia en el mercado en regiones anteriormente desatendidas, creando nuevas oportunidades de crecimiento. En el Reino Unido, una inversión de 43 millones de GBP en instalaciones de paradas de camiones está mejorando las redes logísticas, que son esenciales para mantener la integridad de los sistemas de distribución de alimentos controlados por temperatura[4]Fuente: Departamento de Transporte del Reino Unido, "Semana Nacional del Camión", www.gov.uk. Esta inversión subraya la importancia de una infraestructura sólida para garantizar la eficiencia de la cadena de suministro. De manera similar, el marco de política de China para 2025 prioriza las actualizaciones de equipos a gran escala, respaldadas por instrumentos financieros como bonos especiales y subsidios. Estas medidas tienen como objetivo modernizar los sistemas de cadena de frío, particularmente dentro de los sectores agrícola y de procesamiento de alimentos, mejorando así las capacidades operativas y fomentando la expansión del mercado. Además, el cumplimiento de las regulaciones de equipos de refrigeración bajo 21 CFR 1250.34 requiere la adopción de sistemas avanzados para el monitoreo preciso de la temperatura y la prevención de la contaminación. Estas normas regulatorias son fundamentales para elevar la calidad técnica, la confiabilidad y el rendimiento general de la infraestructura de cadena de frío, garantizando la alineación con las mejores prácticas globales.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| La competencia de alternativas frescas obstaculiza el crecimiento | -0.7% | Mercados desarrollados con densas cadenas de suministro de productos frescos | Corto plazo (≤ 2 años) |

| Las estrictas regulaciones de seguridad alimentaria restringen el crecimiento | -0.5% | América del Norte y Europa, cada vez más a nivel global | Mediano plazo (2-4 años) |

| Los altos requisitos de inversión de capital aumentan el costo del producto final | -0.4% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| La corta vida útil de los alimentos refrigerados reduce la demanda | -0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La competencia de alternativas frescas obstaculiza el crecimiento

Las alternativas de alimentos frescos están intensificando la dinámica competitiva al capitalizar la calidad percibida y los beneficios para la salud. Las preferencias de los consumidores están cambiando hacia opciones mínimamente procesadas, incluso a expensas de la conveniencia. El creciente movimiento de alimentos locales está perturbando el posicionamiento de los alimentos procesados, particularmente en los mercados desarrollados donde las cadenas de suministro más cortas facilitan el acceso a productos frescos. El Informe de Seguridad Alimentaria del Reino Unido de 2024 destaca la alineación de la producción mundial de alimentos con el crecimiento de la población, garantizando un suministro constante de alimentos frescos que compiten directamente con las alternativas procesadas. La volatilidad estacional de los precios de los productos frescos crea presiones periódicas sobre los márgenes de los fabricantes de alimentos procesados, especialmente durante las temporadas pico de cosecha. Se espera que las iniciativas del USDA para minimizar la pérdida y el desperdicio de alimentos mediante una mejor manipulación de alimentos frescos extiendan la vida útil del producto, intensificando aún más la competencia con los alimentos procesados. Las campañas de educación al consumidor que promueven el consumo de alimentos frescos están erosionando la participación de mercado de los alimentos procesados, lo que obliga a los fabricantes a innovar en áreas como la conveniencia y el valor nutricional para mantener su ventaja competitiva.

Las estrictas regulaciones de seguridad alimentaria restringen el crecimiento

El aumento de los costos de cumplimiento normativo está afectando a las empresas a medida que las normas de seguridad alimentaria se vuelven cada vez más estrictas. Los requisitos de implementación de HACCP de la FDA ahora exigen análisis detallados de peligros y sistemas de control preventivo. Además, la Regla Final de Trazabilidad de Alimentos de la FDA obliga a los fabricantes de alimentos procesados a mejorar la documentación de la cadena de suministro, lo que genera mayores costos operativos y complejidad. Las investigaciones de comercio internacional, como los derechos antidumping sobre los camarones de China e India, destacan las acciones regulatorias que pueden interrumpir las cadenas de suministro y aumentar los gastos. Las pruebas obligatorias del USDA para el movimiento interestatal de ganado lechero, destinadas a controlar la propagación del H5N1, demuestran cómo las medidas de control de enfermedades pueden restringir la flexibilidad de la cadena de suministro. Las regulaciones de envases bajo 21 CFR 177.1360, que establecen limitaciones de extracción para materiales en contacto con alimentos, requieren pruebas y validaciones extensas, lo que aumenta los costos de desarrollo de productos y retrasa el tiempo de comercialización. Además, la guía de HACCP de la Asociación de Funcionarios de Alimentos y Medicamentos para procesos minoristas especializados subraya la necesidad de aprobación regulatoria de métodos de procesamiento innovadores, lo que potencialmente ralentiza la adopción de nuevas tecnologías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Comidas Preparadas Impulsan la Innovación

Las aves de corral procesadas mantuvieron la mayor participación del 24,12% del mercado de alimentos procesados refrigerados en 2025, respaldadas por una eficiente conversión de alimento en proteína y una amplia versatilidad en recetas. Sin embargo, las comidas preparadas lideran la trayectoria de crecimiento con una CAGR del 7,62%, ya que los consumidores urbanos demandan cada vez más soluciones convenientes de calentar y comer que ofrezcan una nutrición equilibrada. La sólida producción ganadera en América del Norte y el suministro global constante de verduras garantizan una cadena de ingredientes estable, esencial para la fabricación de platos principales a gran escala. Las empresas están diferenciando sus ofertas a través de innovaciones de sabores étnicos y envases con porciones controladas diseñados para hogares unipersonales.

El mercado de alimentos procesados refrigerados está mejorando su propuesta de valor al integrar características nutricionales premium, como mezclas de granos con alto contenido de fibra y salsas con sodio reducido. Las comidas preparadas de mariscos están experimentando un fuerte crecimiento, respaldadas por iniciativas gubernamentales que promueven el consumo de omega-3, incluida la subvención del Fondo de Mariscos del Reino Unido para actualizaciones de tecnología de congelación en Denholm Seafoods. Además, productos como pizza, sopa y fideos están aprovechando su posicionamiento como alimentos reconfortantes para mantener la demanda, incluso cuando los consumidores ajustan su gasto discrecional en medio de incertidumbres económicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Envase: La Sostenibilidad Impulsa el Crecimiento de las Cajas

En 2025, las bolsas representaron el 40,55% de los ingresos del mercado, impulsadas por las eficiencias de costos asociadas con el flete ligero. Sin embargo, se prevé que las cajas crezcan a una CAGR del 6,31% a medida que los minoristas adoptan cada vez más formatos de envase a base de fibra alineados con los objetivos de la economía circular. Se espera que el mercado de alimentos procesados refrigerados sea testigo de un crecimiento significativo en soluciones de cartón reciclable, supeditado a la implementación de esquemas de etiquetado estandarizados en el envase que simplifiquen la clasificación doméstica. Los principales convertidores están integrando recubrimientos resistentes a la humedad, lo que permite envases listos para el congelador sin comprometer la integridad estructural.

La adopción de bolsas de un solo material y bandejas de papel se está acelerando a medida que las empresas trabajan para cumplir con los umbrales de cumplimiento de residuos de envases europeos de 2026. Mientras tanto, las cajas ofrecen grandes superficies imprimibles ideales para gráficos nutricionales que se alinean con los próximos requisitos de etiquetado en el frente del envase de Canadá, lo que las convierte en una opción preferida para los SKU premium dirigidos a consumidores conscientes de la salud. Los fabricantes están evaluando las inversiones en automatización de líneas de cartón frente a los posibles ahorros de costos a largo plazo derivados de la reducción de las tarifas de responsabilidad extendida del productor. Durante el período de pronóstico, la innovación en envases priorizará el equilibrio entre la funcionalidad de barrera y la reciclabilidad al final del ciclo de vida del producto.

Por Forma: Los Productos Listos para Cocinar Ganan Impulso

Los artículos listos para consumir representaron el 62,68% de los ingresos totales de 2025, lo que refleja una demanda arraigada de conveniencia para el consumo inmediato. Por el contrario, el segmento listo para cocinar está experimentando un crecimiento significativo, con una CAGR del 8,19%, impulsado por consumidores que buscan una experiencia de cocina más atractiva sin necesidad de adquirir ingredientes crudos. A medida que la cena en casa gana renovada importancia en la era pospandémica, se espera que el mercado de alimentos procesados refrigerados, particularmente las proteínas marinadas y las verduras prefritas, se expanda aún más. Los minoristas están abordando esta demanda ofreciendo paquetes al estilo de kits de comida que integran carnes sazonadas, salsas y verduras de acompañamiento a precios consolidados.

El cumplimiento de HACCP garantiza la seguridad del producto durante los procesos de cocción parcial y enfriamiento rápido, mejorando la confianza del consumidor en las medidas de control de patógenos. La categoría lista para cocinar también está aprovechando la creciente adopción de freidoras de aire, enfatizando la capacidad de ofrecer texturas crujientes con un uso mínimo de aceite. La transparencia nutricional atrae a los millennials conscientes de la salud, que valoran la flexibilidad para ajustar el condimento según sus preferencias. Además, a medida que los costos de energía fluctúan, los productos diseñados para una preparación rápida en hornos o en la estufa proporcionan una alternativa rentable a los métodos de cocción tradicionales más prolongados.

Por Canal de Distribución: La Recuperación del Comercio en el Local se Acelera

En 2025, las ventas fuera del local dominaron el mercado, contribuyendo con el 64,02% a los ingresos totales. Los supermercados, tiendas de membresía y plataformas de comercio electrónico capitalizaron los comportamientos de los consumidores impulsados por la pandemia para mantener su dominio. Las plataformas digitales de comestibles están impulsando el crecimiento en el mercado de alimentos procesados refrigerados mediante el uso de promociones dirigidas y ofertas combinadas. Además, las marcas propias minoristas están lanzando líneas exclusivas de productos refrigerados para fortalecer las estrategias de retención de clientes y proteger los márgenes de beneficio.

Las ventas en el local están experimentando una sólida recuperación, con una CAGR del 7,65%. Los restaurantes, cafeterías y hoteles están mejorando sus menús integrando ingredientes refrigerados que garantizan una disponibilidad constante durante todo el año. El movimiento de carga doméstica del Reino Unido, que alcanzó los 207 mil millones de toneladas-kilómetro en 2023, subraya la revitalización de las cadenas de suministro de hostelería. Los operadores de la industria están adoptando verduras con congelación individual rápida y proteínas preporcionales para optimizar las operaciones de cocina y reducir el desperdicio de alimentos. El crecimiento del segmento está impulsado por la demanda de autenticidad de ingredientes premium y calidad sensorial confiable, satisfaciendo las expectativas en evolución de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo el 33,10% de los ingresos de 2025, lo que subraya su larga trayectoria en la cadena de frío y su diversa base de consumidores. Las regulaciones de sostenibilidad de la UE están impulsando a las marcas a ofrecer soluciones medibles de reducción de residuos y envases reciclables, creando un segmento premium con precios de venta promedio más altos. Según Eurostat, ligeras disminuciones en los rebaños bovinos y porcinos han ajustado el suministro regional de carnes refrigeradas, apoyando la estabilidad de precios para los productos de valor añadido. Los esfuerzos de innovación se centran ahora en soluciones de comidas convenientes y fortificadas adaptadas a la población envejecida, manteniendo al mismo tiempo los auténticos sabores regionales.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 7,92% hasta 2031, impulsada por la urbanización y el aumento de los ingresos disponibles. Las iniciativas gubernamentales, como los subsidios destinados a mejorar la infraestructura de almacenamiento en frío, están desempeñando un papel fundamental en la aceleración de la electrificación rural de los depósitos refrigerados. Estos esfuerzos están ampliando la disponibilidad de productos proteicos, particularmente en las ciudades de tercer nivel, abordando así la creciente demanda de los consumidores. Además, la personalización de sabores y tamaños de porciones sigue siendo una prioridad estratégica para que las empresas satisfagan de manera efectiva las diversas y dinámicas preferencias culinarias en los mercados de Asia-Pacífico.

América del Norte continúa ejerciendo una influencia significativa, respaldada por sólidas cadenas de suministro y una base de consumidores familiarizada con las categorías de congelados. El USDA proyecta una producción de carne de vacuno suficiente para satisfacer tanto la demanda interna como la de exportación, garantizando insumos estables de materias primas para los fabricantes de comidas. En Canadá, las próximas regulaciones de etiquetado nutricional de 2026 están impulsando reformulaciones y una comunicación más clara en el panel frontal. El crecimiento del mercado dependerá de equilibrar la indulgencia con la creciente demanda de productos con etiqueta limpia, a medida que los minoristas enfatizan las opciones refrigeradas de origen vegetal junto con las proteínas tradicionales.

Panorama regulatorio

El cumplimiento en materia de seguridad alimentaria y trazabilidad se endureció en los principales mercados de alimentos procesados refrigerados en 2026, elevando los requisitos de documentación y validación para las cadenas de suministro de alimentos listos para el consumo y de temperatura controlada. En Estados Unidos, la norma FSMA de la FDA sobre Requisitos de Registros de Trazabilidad Adicionales para Determinados Alimentos alcanzó su fecha de cumplimiento el 20 de enero de 2026, ampliando las expectativas de mantenimiento de registros en los alimentos listados y en los nodos relacionados de la cadena de frío. En la Unión Europea, el Reglamento (UE) 2024/2895 (que modifica los criterios microbiológicos del Reglamento (CE) 2073/2005) resultó aplicable a partir del 1 de julio de 2026, reforzando los requisitos sobre Listeria monocytogenes para los alimentos listos para el consumo durante toda la vida útil y aumentando el énfasis en los estudios de vida útil, el monitoreo ambiental y la validación del rendimiento del envasado.

Los controles orientados al comercio también añadieron puntos de control operativos para fabricantes y exportadores globales. En China, la guía de implementación del Decreto 280 de la GACC (vigente desde el 1 de junio de 2026) introdujo requisitos de registro de instalaciones y recomendación oficial que se extienden a instalaciones de almacenamiento en frío en el extranjero que manejan productos animales terrestres y acuáticos, lo que afecta los flujos de cumplimiento de importación para carne y mariscos refrigerados. A nivel global, la Comisión del Codex Alimentarius adoptó en julio de 2026 revisiones a las directrices para el control de Campylobacter y Salmonella en carne de pollo y de Listeria monocytogenes en alimentos, reforzando puntos de referencia armonizados que orientan el enfoque de inspección nacional y las normas de auditoría de clientes en las cadenas de suministro multinacionales de alimentos procesados refrigerados.

Análisis de la cadena de valor

La cadena de valor de los alimentos procesados refrigerados abarca desde los insumos agrícolas y ganaderos (carne, aves, mariscos, lácteos y hortalizas) hasta el procesamiento de ingredientes, la formulación y cocción o cocción parcial, el enfriamiento rápido, el envasado y el almacenamiento en frío, antes de la distribución mediante transporte refrigerado hacia el comercio minorista y el servicio de alimentos. Los controles impulsados por el cumplimiento normativo (programas HACCP, criterios microbiológicos para alimentos listos para el consumo y registros de trazabilidad) influyen cada vez más en el diseño de procesos, la selección de envases y la validación de la vida útil. La integridad de la temperatura también depende de la refrigeración continua a lo largo de almacenes, centros de cruce de andén y entrega de última milla.

La infraestructura de la cadena de frío y la disponibilidad de transporte siguen siendo determinantes clave de costo y servicio. En Norteamérica, Americold inauguró un centro de importación-exportación de 335.000 pies cuadrados en Kansas City (agosto de 2025) con CPKC para apoyar los flujos intermodales refrigerados entre Estados Unidos y México, y la compañía también añadió un sitio de almacenamiento en frío en el Puerto de Jebel Ali en asociación con DP World (septiembre de 2025) con 40.000 posiciones de paletas para distribución regional. Al mismo tiempo, el ajuste en la capacidad del transporte refrigerado por carretera añade riesgo de ejecución en las temporadas pico. C.H. Robinson reportó una perspectiva de costo por milla de camión refrigerado en EE. UU. para 2026 materialmente más alta, vinculada a las restricciones de capacidad de los transportistas, lo que está impulsando a fabricantes y minoristas hacia una planificación anticipada, opciones intermodales y consolidación de redes para proteger los niveles de servicio de las comidas listas refrigeradas y los productos proteicos.

Panorama Competitivo

El mercado de alimentos procesados refrigerados está moderadamente fragmentado, con proveedores que compiten en términos de innovación, precios y distribución. Los alimentos procesados deben almacenarse a temperaturas muy bajas para mantener la calidad, lo que requiere una alta inversión de capital. Por lo tanto, se consideran un desafío importante para los proveedores. Algunos de los principales actores clave en el mercado de alimentos procesados refrigerados incluyen Nestlé S.A., Kraft Heinz Company, Vion Food Group, Conagra Brands, Inc. y General Mills, Inc.

Los actores de tamaño mediano se están posicionando estratégicamente al enfocarse en nichos de mercado como especialidades aptas para alérgicos y con alto contenido de proteínas. Estas empresas frecuentemente aprovechan los acuerdos de co-fabricación para penetrar en los mercados de exportación, lo que les permite ampliar su alcance sin incurrir en gastos de capital sustanciales. Las inversiones en tecnologías avanzadas de congelación y la implementación de sistemas inteligentes de automatización de almacenes están mejorando la eficiencia operativa. Estos avances no solo aumentan el rendimiento, sino que también reducen el consumo de energía, proporcionando una ventaja de costos significativa en un panorama de mercado competitivo.

A medida que las preferencias de los consumidores continúan evolucionando junto con los cambiantes requisitos regulatorios, las empresas que priorizan el desarrollo de productos con etiqueta limpia, frescos, convenientes y ambientalmente sostenibles están bien posicionadas para asegurar el liderazgo del mercado. Al integrar los avances tecnológicos y optimizar las operaciones de la cadena de suministro, estas empresas están capitalizando las oportunidades de crecimiento dentro de este sector en rápida expansión.

Líderes de la Industria de Alimentos Procesados Refrigerados

Kraft Heinz Company

Vion Food Group

Conagra Brands, Inc.

General Mills, Inc.

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El endurecimiento regulatorio en torno a la seguridad y trazabilidad de los alimentos listos para el consumo está aumentando la demanda de soluciones probadas de extensión de vida útil y monitoreo en alimentos procesados refrigerados, incluyendo controles ambientales de mayor frecuencia, validación del rendimiento del envasado y documentación en toda la cadena de suministro. La aplicación en la UE del Reglamento (UE) 2024/2895 el 1 de julio de 2026 aumentó el énfasis operativo en la gestión de Listeria durante toda la vida útil, y la Chilled Food Association emitió directrices en enero de 2026 para apoyar su implementación. Esta combinación crea una vía más clara para que los fabricantes estandaricen los enfoques de verificación y justifiquen las inversiones en controles de proceso y formatos de envasado que protejan la calidad refrigerada.

Las oportunidades también se concentran en nodos de producción y distribución escalables y de múltiples temperaturas que simplifican la cobertura nacional de comidas listas y soluciones de comidas refrigeradas. En Canadá, Factor Meals abrió una cocina y centro de distribución de 50.000 pies cuadrados en Calgary en junio de 2026 para apoyar la entrega a nivel nacional. En el Reino Unido, Compass Group anunció una fábrica de alimentos de 10.000 m² en Derby (julio de 2026) con una capacidad declarada de 70 millones de comidas al año, lo que resalta la continua expansión de capacidad para las ofertas de comidas preparadas. Las inversiones en logística e infraestructura comercial también amplían el espacio en blanco para las carteras refrigeradas, como el acuerdo de junio de 2026 para desarrollar 38 hectáreas en el Rotterdam Food Hub con almacenamiento en frío/congelado e infraestructura terminal, apoyando mayores flujos de importación, procesamiento y distribución de alimentos de temperatura controlada en Europa.

Desarrollos recientes del sector

- Junio de 2026: The Kraft Heinz Company anunció una nueva estructura operativa global vigente a partir del 1 de julio de 2026, reorganizándose en tres regiones y centralizando las áreas de Compras y Cadena de Suministro. El cambio busca reforzar el control de extremo a extremo sobre el abastecimiento y la ejecución de la cadena de frío para las carteras de productos procesados y refrigerados, a la vez que simplifica la toma de decisiones en todos los mercados.

- Julio de 2025: BRF introdujo una línea de pollo refrigerado en Arabia Saudita para ampliar su presencia doméstica en el Reino. El lanzamiento aumenta la disponibilidad local de productos proteicos refrigerados y respalda una mayor amplitud del surtido refrigerado a medida que se expande la capacidad de la cadena de frío y los formatos minoristas modernos.

- Agosto de 2024: Mars Incorporated completó su adquisición de Kellanova, sumando marcas como los alimentos para el desayuno Eggo y MorningStar Farms a su cartera. El acuerdo fortalece la escala en categorías de alimentos envasados que se superponen con ocasiones de consumo orientadas a la conveniencia y puede influir en el poder de negociación de canal en el comercio minorista y el servicio de alimentos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca alimentos envasados que se procesan y venden en estado refrigerado, los cuales se mantienen bajo refrigeración durante el almacenamiento, el transporte y la venta minorista hasta su compra y consumo.

Exclusiones del alcance: excluimos los alimentos procesados congelados, los alimentos envasados estables a temperatura ambiente y la carne, mariscos y productos frescos no procesados vendidos sin un formato procesado.

Descripción general de la segmentación

- Por Tipo de Producto

- Carne Roja Procesada

- Aves de Corral Procesadas

- Pescado y Mariscos Procesados

- Verduras y Patatas Procesadas

- Productos de Panadería

- Comidas Preparadas

- Pizza, Sopa y Fideos

- Por Envase

- Bolsas

- Cajas

- Otros

- Por Forma

- Listo para Consumir (RTE)

- Listo para Cocinar (RTC)

- Por Canal de Distribución

- Comercio Fuera del Local

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Comestibles

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Comercio en el Local

- Comercio Fuera del Local

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites del mercado y construir una base de datos coherente sobre el suministro de alimentos refrigerados, la penetración de la cadena de frío y la dinámica minorista. Normalmente recurrimos a fuentes públicas como el USDA, Eurostat, la FAO y las oficinas nacionales de estadística para las series de consumo y precios, y luego verificamos los flujos comerciales utilizando UN Comtrade cuando resulta pertinente para las categorías de alimentos procesados.

Para mantener supuestos realistas, también revisamos informes anuales de empresas y presentaciones a inversionistas en cuanto a exposición por categoría y combinación geográfica, junto con actualizaciones de asociaciones comerciales y cobertura de prensa confiable sobre logística de refrigerados, envasado y temas de seguridad alimentaria. Las bases de datos de patentes se utilizaron de forma selectiva para comprender dónde se estaban comercializando las mejoras en procesamiento y envasado, incluida la extensión de la vida útil y el envasado de barrera. Las fuentes documentales enumeradas aquí no son exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que realmente se vende como alimento procesado refrigerado en las regiones clave, y en poner a prueba insumos como el movimiento de precios, las cuotas de canal y el crecimiento a nivel de categoría. Hablamos con una combinación de fabricantes, distribuidores, minoristas y actores de la cadena de frío. Se compararon las opiniones entre APAC, EMEA y las Américas para que los supuestos no se anclaran a un único patrón de demanda.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXOs): 20% | APAC: 47% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 25% | EMEA: 35% |

| Actores más pequeños: 20% | Gerentes: 55% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que el consumo de alimentos envasados se reconstruye en un conjunto de demanda de alimentos procesados refrigerados utilizando indicadores vinculados a la refrigeración; luego los totales se distribuyen por región utilizando divisiones entre comercio minorista y servicio de alimentos que surgieron reiteradamente en los aportes de expertos. Después de la primera pasada, utilizamos aproximaciones selectivas de abajo hacia arriba como verificación de realidad, como volúmenes de categoría muestreados multiplicados por rangos de precios observados y verificaciones de canal.

Algunas huellas de mercado tratadas como insumos clave incluyen la participación de los supermercados modernos y el e-grocery en las ventas de alimentos, la disponibilidad de almacenamiento y transporte de la cadena de frío, la progresión promedio de precios en las categorías refrigeradas, las tendencias de participación de marca privada y las tasas típicas de vida útil y desperdicio que impulsan la intensidad de reabastecimiento. Cuando apareció una brecha de datos en la serie de un país, utilizamos indicadores sustitutos de un mercado comparable y ajustamos el sustituto usando comentarios de entrevistas para que se mantuviera coherente con la estructura minorista local.

Para la previsión, se utilizó un análisis de escenarios, ya que el crecimiento de los alimentos procesados refrigerados es sensible a los ingresos de los consumidores, a la sustitución por productos más baratos impulsada por la inflación y a la velocidad de expansión de la capacidad de la cadena de frío y de última milla. La perspectiva final se estableció solo después de revisar las trayectorias de las variables con los encuestados primarios, y los resultados del modelo se mantuvieron dentro de rangos realistas frente al comportamiento histórico de la demanda.

Validación de datos y ciclo de actualización

Los resultados se verificaron a través de múltiples pasos, comenzando con controles de coherencia entre regiones, totales de categoría y consumo per cápita implícito, seguidos de revisiones de varianza sobre los supuestos de precio y crecimiento. Cuando el modelo produjo un salto inusual en un país o canal, rastreamos el factor causante hasta un único insumo y luego lo volvimos a poner a prueba frente a señales independientes como la expansión minorista, la puesta en marcha de almacenamiento en frío y el movimiento comercial.

Antes de la aprobación final, el trabajo es revisado por otro analista, y se activan nuevos contactos cuando cambia un supuesto clave o cuando nuevas estadísticas públicas modifican de manera significativa el panorama de demanda. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes afectan los precios, las restricciones de la cadena de frío o el gasto de los consumidores. Justo antes de la entrega, se completa un último pase de actualización para que los clientes reciban la visión más actual.

Tamaño del mercado de alimentos procesados refrigerados de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para los alimentos procesados refrigerados a menudo varían porque la lista de productos considerados "refrigerados" no es coherente, y porque algunos estudios tratan el precio y los canales de manera diferente. Las diferencias también surgen de si el valor se mide al precio de venta minorista frente a puntos anteriores de la cadena de suministro, y de la rapidez con que se actualizan los supuestos cuando cambian la inflación y la combinación de categorías.

La principal brecha proviene de las decisiones de alcance sobre lo que se considera alimento procesado refrigerado, donde Mordor Intelligence cuenta únicamente las categorías procesadas refrigeradas rastreadas a través del comercio minorista y los canales de servicio de alimentos relevantes, en lugar de incluir bebidas refrigeradas o kits de productos frescos cortados que a veces se agrupan bajo alimentos refrigerados en un sentido más amplio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,90 billones de USD (2026) | |

| Editor de la Industria A | 684,00 mil millones de USD (2024) | Utiliza un año base de 2024 y puede reflejar un alcance y un punto de fijación de precios diferentes, con algunas definiciones que enfatizan categorías refrigeradas seleccionadas y consolidaciones por país que pueden no alinearse con un tratamiento estricto de solo alimentos procesados. |

| Consultora Global B | 190,78 mil millones de USD (2026) | Representa valores a precio de fábrica e incluye artículos refrigerados adyacentes como kits de productos frescos cortados y bebidas refrigeradas, lo que puede comprimir el total comparable de alimentos procesados y modificar la ponderación por canal. |

La dispersión en la tabla se explica principalmente por lo que se considera dentro del alcance y por el punto de la cadena donde se mide el valor, lo que a su vez cambia el precio por unidad implícito y la base de crecimiento. Al mantener los insumos vinculados a categorías de alimentos procesados refrigerados claramente definidas, divisiones de canal realistas y movimientos de precios observables, la cifra final sigue siendo trazable a pasos repetibles en lugar de a supuestos puntuales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alimentos procesados refrigerados?

El tamaño del mercado de alimentos procesados refrigerados alcanzó USD 0,9 billones en 2026 y se proyecta que crecerá hasta USD 1,21 billones para 2031.

¿Qué región se está expandiendo más rápidamente en este sector?

Asia-Pacífico lidera el crecimiento con una CAGR esperada del 7,92% hasta 2031, impulsada por la urbanización, el aumento de los ingresos y la rápida construcción de cadenas de frío.

¿Qué categoría de producto muestra el mayor crecimiento futuro?

Se prevé que las comidas preparadas registren una CAGR del 7,62%, superando a todos los demás tipos de productos a medida que los consumidores con poco tiempo priorizan los platos completos convenientes.

¿Cómo están influyendo las tendencias de sostenibilidad en las elecciones de envase?

Las marcas están cambiando hacia cajas a base de fibra y bolsas de un solo material reciclables para cumplir con las regulaciones de residuos emergentes y satisfacer las preferencias ecológicas de los consumidores.

Última actualización de la página el: