Tamaño y Participación del Mercado de Sopas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.69% CAGR |

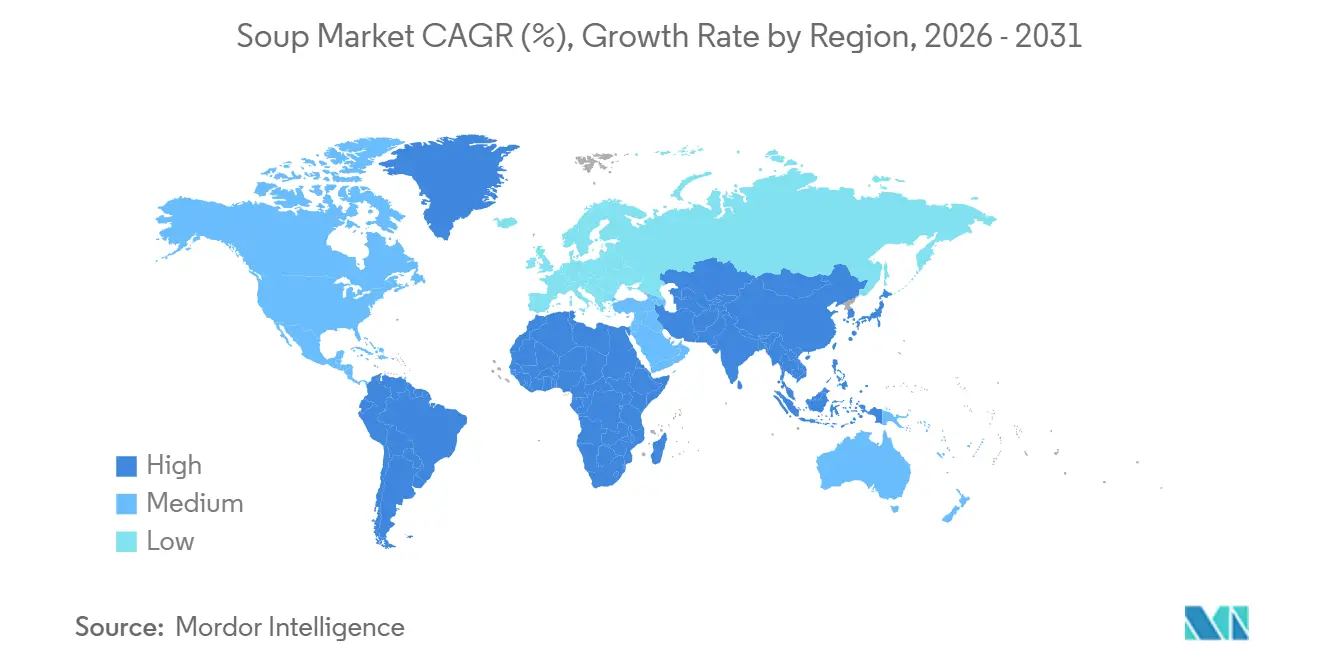

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sopas por Mordor Intelligence

El tamaño del Mercado de Sopas fue valorado en USD 17,70 mil millones en 2025 y se estima que crecerá desde USD 17,99 mil millones en 2026 hasta alcanzar USD 19,57 mil millones para 2031, a una CAGR del 1,69% durante el período de pronóstico (2026 a 2031). Las líneas estables en estante siguen dominando las despensas domésticas, aunque los productos refrigerados están incorporando nuevos usuarios gracias a su sabor fresco y sus listas de ingredientes más cortas. El comercio minorista en línea está convirtiendo la navegación en pedidos recurrentes a medida que los operadores de kits de comida y las marcas de venta directa al consumidor hacen que la entrega sea sin fricciones. La reformulación para cumplir con la declaración "saludable" de la FDA de EE. UU., junto con el auge de las recetas con base vegetal, está transformando la percepción del consumidor de un artículo de despensa de emergencia a una opción de bienestar cotidiano. La intensidad competitiva se mantiene moderada, lo que permite a los especialistas regionales escalar a través de historias de abastecimiento local, innovaciones de etiqueta limpia e innovaciones de sabores étnicos.

Conclusiones Clave del Informe

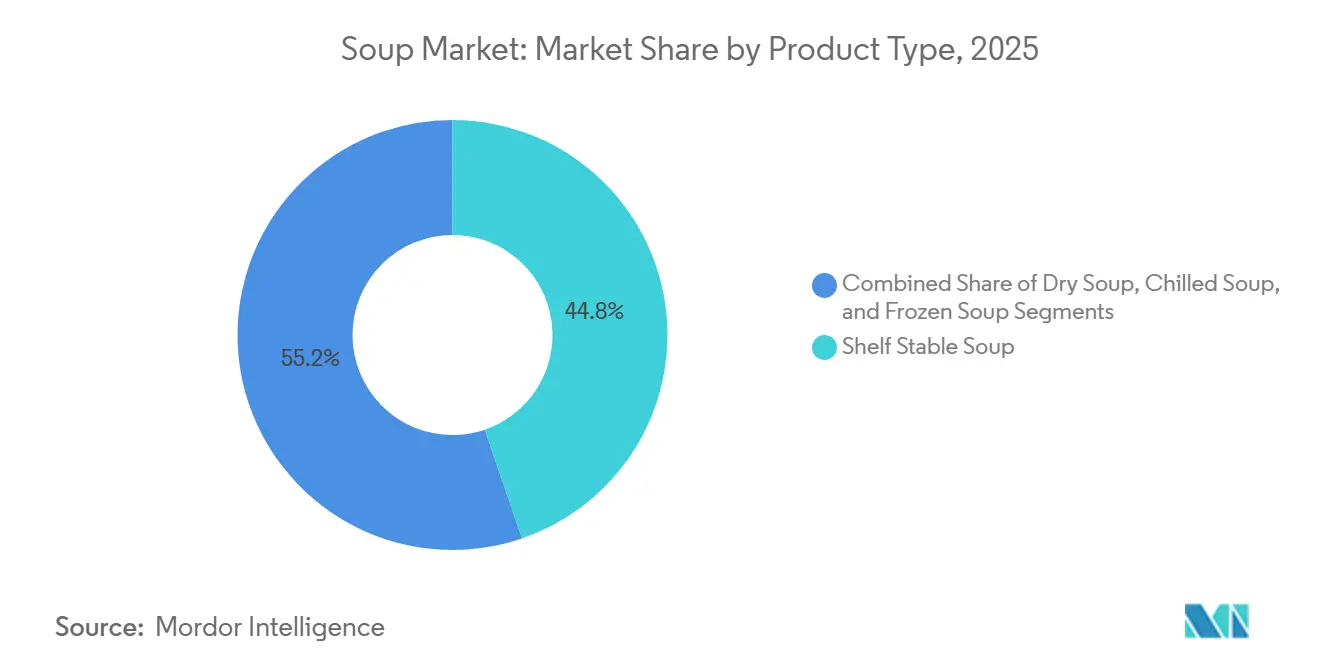

- Por tipo de producto, la sopa estable en estante representó el 44,76% de la participación del mercado de sopas en 2025, mientras que se espera que la sopa refrigerada avance a una CAGR del 1,88% hasta 2031.

- Por categoría, las ofertas vegetarianas representaron el 53,59% del tamaño del mercado de sopas en 2025 y se proyecta que se expandan a una CAGR del 2,06% hasta 2031.

- Por formato de envase, las bolsas representaron el 48,51% de la participación del mercado de sopas en 2025, mientras que se espera que las latas registren la tasa de crecimiento más rápida del 2,62% de 2026 a 2031.

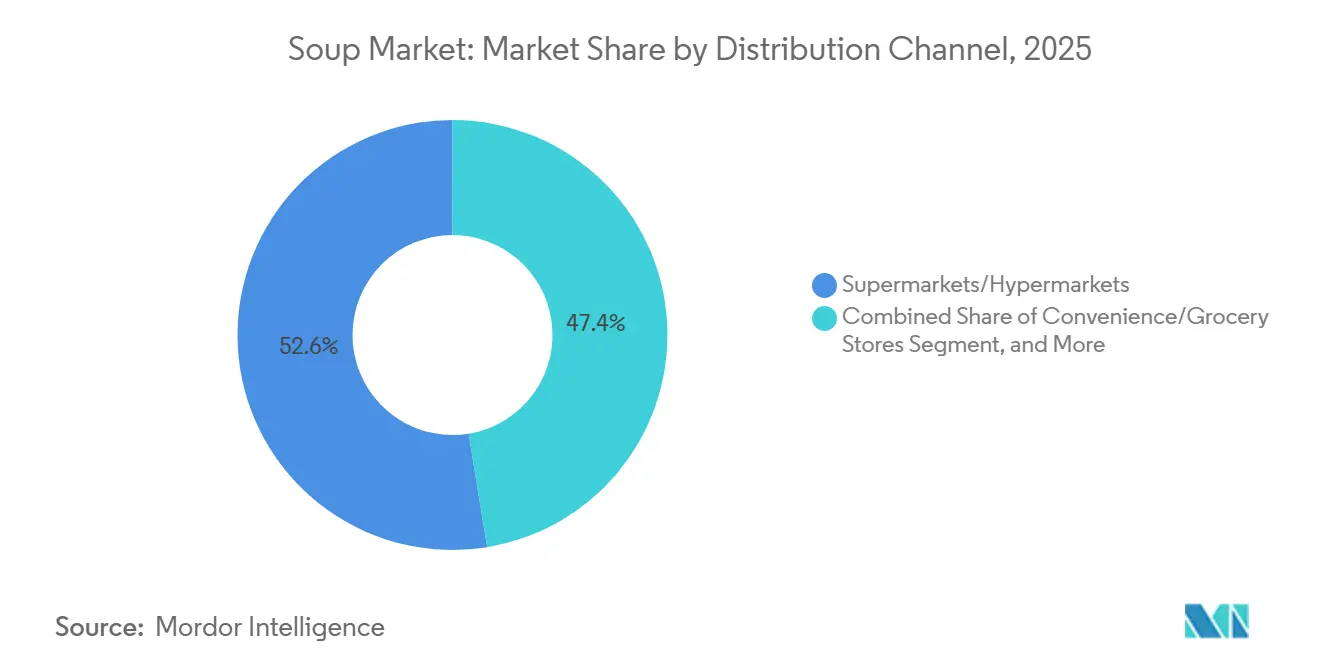

- Por canal de distribución, los supermercados e hipermercados lideraron con una participación de ingresos del 52,58% en 2025; se proyecta que las tiendas minoristas en línea registren la CAGR más alta del 2,89% hasta 2031.

- Por geografía, Europa representó el 36,42% del valor de 2025, mientras que la región Asia-Pacífico es la de mayor crecimiento, con una CAGR del 3,14% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sopas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de las sopas veganas y de base vegetal | +0.4% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovación y variedad de productos | +0.3% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Envases sostenibles y ecológicos | +0.2% | Europa y América del Norte principalmente, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Variaciones de demanda estacional | +0.2% | Global, con efectos pronunciados en regiones templadas | Corto plazo (≤ 2 años) |

| Influencia de las redes sociales e influenciadores | +0.1% | Global, más fuerte en mercados urbanos con alta penetración digital | Mediano plazo (2-4 años) |

| Demanda de soluciones de comida rápidas y fáciles | +0.3% | Global, acelerado en centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de las sopas veganas y de base vegetal

Las sopas de base vegetal están ganando terreno a medida que las dietas flexitarianas se expanden más allá de las áreas metropolitanas costeras hacia los pasillos de los supermercados convencionales. Según el Good Food Institute, las ventas minoristas de alimentos de base vegetal en EE. UU. alcanzaron los USD 8,1 mil millones en 2024, con sopas y caldos emergiendo como una subcategoría de rápido crecimiento impulsada por bases de guisante, lenteja y garbanzo que proporcionan perfiles completos de aminoácidos sin insumos animales[1]Fuente: Good Food Institute, "Investigación de Mercado de Productos de Base Vegetal," gfi.org. Esta tendencia refleja no solo el cambio en las preferencias dietéticas, sino también el pragmatismo de la cadena de suministro, ya que los cultivos de leguminosas requieren menos agua y fertilizantes que el ganado, lo que ayuda a los fabricantes a mitigar la volatilidad de los productos básicos. En 2024, la orientación de la FDA aclaró el etiquetado de productos de base vegetal, reduciendo el riesgo de litigios y permitiendo una comunicación más clara en los estantes. Los minoristas europeos están apoyando la adopción de productos veganos a través de exhibidores dedicados durante Veganuary y otras campañas, convirtiendo las pruebas en compras recurrentes. Estratégicamente, las marcas que priorizan la optimización sensorial, mejorando la profundidad del umami y la textura en boca, están posicionadas para superar a aquellas que dependen únicamente de declaraciones de salud, ya que el sabor sigue siendo la principal barrera para la aceptación generalizada.

Innovación y variedad de productos

La diversificación de sabores y la experimentación con formatos están redefiniendo los factores de compra, con perfiles étnicos como el tom yum tailandés, el dal indio y el pozole mexicano migrando desde el sector de servicios de alimentación a los estantes minoristas. La marca Knorr de Unilever lanzó una línea "Sabores Globales" en 2025, con recetas específicas de cada región co-desarrolladas con institutos culinarios en Bangkok, Bombay y Ciudad de México, dirigida a hogares multiculturales y consumidores aventureros. Esta innovación va más allá del sabor hacia la textura y la comodidad de preparación; las bolsas individuales para microondas y los formatos fríos para beber están ganando terreno entre los viajeros y los trabajadores de oficina que no tienen acceso a cocinas. La línea "Well Yes!" de Campbell Soup, que enfatiza los trozos de verduras visibles y la ausencia de ingredientes artificiales, registró un crecimiento de dos dígitos en 2024, demostrando que la transparencia y la integridad de los ingredientes pueden justificar precios premium. La dinámica subyacente es una bifurcación: los actores del mercado masivo defienden el volumen a través de paquetes de valor y precios promocionales, mientras que los nuevos participantes premium capturan márgenes a través de lanzamientos de edición limitada y colaboraciones con chefs que generan expectación en las redes sociales e impulsan las pruebas.

Envases sostenibles y ecológicos

La sostenibilidad del envasado en el mercado europeo de sopas de base vegetal está evolucionando de una narrativa de marketing a una necesidad operativa, impulsada por las regulaciones de la UE que exigen un contenido mínimo de material reciclado en los plásticos en contacto con alimentos y los esquemas de responsabilidad ampliada del productor que asignan los costos de fin de vida a los fabricantes. La aprobación de la FDA en 2024 del tereftalato de polietileno reciclado posconsumo (rPET) para contacto directo con alimentos, sujeto a estrictas pruebas de migración, abrió oportunidades en la cadena de suministro para los productores de sopas que buscan reducir el uso de resina virgen. El compromiso de Bonduelle en 2025 de convertir el 75% de su envasado de sopas a materiales reciclables o compostables para 2027 demuestra la alineación con el cumplimiento normativo y la demanda de los consumidores[2]Fuente: Bonduelle, "Bonduelle Acelera la Transición hacia un Envasado Sostenible," bonduelle.com. El desafío estratégico es mantener el rendimiento de barrera para la vida útil y la seguridad alimentaria mientras se mejora la reciclabilidad, ya que los laminados multicapa son difíciles de separar en los sistemas municipales de reciclaje. Las marcas que invierten en bolsas de material único o latas de aluminio con alto contenido reciclado probablemente asegurarán una ubicación preferencial en los estantes de los minoristas enfocados en la sostenibilidad, mientras que los rezagados corren el riesgo de ser retirados de los estantes o de sufrir una erosión de márgenes por sanciones regulatorias.

Variaciones de demanda estacional

La estacionalidad invernal sigue dominando en los mercados templados, con las ventas de noviembre a febrero representando entre el 40% y el 50% del volumen anual en América del Norte y el norte de Europa, creando riesgos de inventario y capacidad de producción subutilizada durante los meses más cálidos. La llamada de resultados fiscales de 2025 de Campbell Soup destacó iniciativas para suavizar la demanda a través de gazpacho refrigerado y caldos de hueso fríos para beber dirigidos al consumo estival, reduciendo la dependencia de los descuentos promocionales fuera de temporada. La perspectiva estratégica es que los fabricantes con líneas de producción flexibles capaces de cambios rápidos de formato pueden capturar márgenes incrementales evitando la dilución causada por descuentos profundos. La volatilidad climática comprime aún más las ventanas estacionales tradicionales: los inviernos más suaves en el Medio Oeste y el Noreste de EE. UU. redujeron la demanda de calefacción y refrigeración a principios de 2025, lo que llevó a los minoristas a liquidar inventario a precios reducidos, según el Servicio de Investigación Económica del Departamento de Agricultura de EE. UU. Las marcas que establecen un posicionamiento durante todo el año, como sopas ricas en proteínas para la recuperación post-entrenamiento o como sustitutos de comidas, pueden mitigar la volatilidad estacional de los ingresos y mejorar la utilización general de activos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia del consumidor por alternativas frescas y caseras | -0.5% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Percepciones negativas sobre la salubridad | -0.3% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Desafíos de eficiencia en la producción | -0.2% | Global, que afecta particularmente a los fabricantes más pequeños | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro | -0.3% | Global, con variaciones regionales en la gravedad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del consumidor por alternativas frescas y caseras

Durante períodos de incertidumbre económica, los consumidores prefieren cada vez más los alimentos frescos, percibiendo las comidas caseras como más saludables y más económicas en comparación con las opciones procesadas. El cambio en las preferencias del consumidor desafía a los fabricantes de sopas a redefinir sus propuestas de valor más allá de la conveniencia. Para seguir siendo competitivos, los fabricantes deben innovar mejorando la densidad nutricional y garantizando la transparencia de los ingredientes para alinearse con las expectativas del consumidor. La investigación sobre el comportamiento del consumidor destaca que la familiaridad con los métodos de cocina tradicionales a menudo conduce a motivaciones más matizadas para la preparación de alimentos, como la nostalgia y los beneficios percibidos para la salud, que las sopas procesadas tienen dificultades para replicar. Para abordar estos desafíos, las empresas deben invertir en estrategias de marketing que enfaticen la equivalencia nutricional de sus productos con las alternativas frescas. Al mismo tiempo, deben mantener ventajas de costo para atraer a los consumidores con conciencia presupuestaria, particularmente durante las recesiones económicas. Al equilibrar estos factores, los fabricantes pueden posicionarse mejor en un mercado cada vez más inclinado hacia las preferencias de alimentos frescos.

Percepciones negativas sobre la salubridad

La transparencia regulatoria está intensificando los desafíos de percepción de salud al poner bajo escrutinio el contenido de sodio y conservantes en los productos alimenticios, generando preocupaciones en los consumidores sobre el bienestar a largo plazo. Los objetivos voluntarios de reducción de sodio de la FDA, dirigidos a categorías específicas de sopas con niveles de referencia definidos y objetivos de reducción, destacan estas preocupaciones de salud al tiempo que crean presiones de cumplimiento significativas para los fabricantes. Además, la incertidumbre regulatoria en torno a los objetivos de reducción de sodio, en particular los estándares actuales de concentración de sodio "tal como se envasa" de la FDA para las mezclas de sopa seca, plantea un desafío para los fabricantes. La falta de estándares de sodio estandarizados "tal como se prepara" en varios formatos (seco, enlatado, caldo concentrado) puede dar lugar a comparaciones injustas y limitar la innovación, mientras que los debates en curso sobre la reclasificación de los caldos concentrados como categorías no objetivo añaden mayor ambigüedad[3]Fuente: The Food Industry Association, "fmi-comments-on-phase-ii-sodium-reduction-draft-guidance", www.fmi.org. Además, los requisitos de etiquetado en el frente del envase, que exigen la visualización prominente de los nutrientes que se aconseja a los consumidores limitar, podrían afectar negativamente las compras por impulso, un factor clave históricamente en las ventas de sopas. Las organizaciones de salud pública enfatizan además que una parte sustancial del consumo de sodio proviene de alimentos procesados comercialmente, incluidas las sopas, lo que aumenta la demanda de objetivos de reducción de sodio más agresivos para abordar estas preocupaciones de salud de manera efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Refrigerados Capturan el Segmento Premium Adyacente a lo Fresco

La sopa estable en estante representó el 44,76% del mercado en 2025, impulsada por su larga vida útil, su eficiente distribución a temperatura ambiente y los hábitos arraigados de despensa de los consumidores. Sin embargo, la sopa refrigerada es el segmento de mayor crecimiento, expandiéndose a una CAGR del 1,88% hasta 2031, a medida que los minoristas amplían sus secciones refrigeradas y los consumidores buscan cada vez más conveniencia adyacente a lo fresco. Los formatos refrigerados ofrecen ventajas sensoriales, colores de verduras más brillantes, texturas más crujientes y sabores menos afectados por la esterilización en autoclave, lo que permite primas de precio del 20-30% sobre los equivalentes estables en estante. La gama de sopas refrigeradas de Tideford Organic en los supermercados del Reino Unido logró un crecimiento interanual del 25% en 2024, destacando sus listas cortas de ingredientes y el énfasis en los indicadores de frescura. La sopa congelada, aunque menor en volumen, atiende a los paquetes a granel para servicios de alimentación y aplicaciones de kits de comida, ofreciendo una vida útil prolongada sin degradación de nutrientes. En contraste, las mezclas de sopa seca, históricamente dominantes en los mercados emergentes, enfrentan presión a medida que el aumento de los ingresos disponibles impulsa una migración hacia formatos listos para consumir.

La implicación estratégica es que los fabricantes con capacidades de cadena de frío y presencia de producción regional pueden ampliar los márgenes a través de la innovación refrigerada, mientras que aquellos que dependen de la producción centralizada estable en estante corren el riesgo de erosión de volumen. El lanzamiento en 2025 de Campbell Soup de la línea refrigerada "Fresh Starts" en el noreste de EE. UU., con verduras de origen local y una vida útil de 14 días, ejemplifica este cambio hacia un posicionamiento adyacente a lo fresco. El cumplimiento normativo también afecta la selección de formatos: las directrices de seguridad alimentaria para alimentos refrigerados de la FDA requieren monitoreo continuo de temperatura, lo que eleva las barreras para las marcas más pequeñas pero crea oportunidades para los especialistas regionales con cadenas de suministro ajustadas y confiables.

Por Categoría: La Alimentación con Base Vegetal Impulsa el Dominio Vegetariano

La sopa vegetariana representó el 53,59% del mercado en 2025 y se proyecta que crezca a una CAGR del 2,06% hasta 2031, superando a las ofertas no vegetarianas a medida que las dietas flexitarianas se vuelven convencionales y la alimentación de base vegetal se expande más allá de los segmentos de nicho. Este crecimiento refleja múltiples factores convergentes: conciencia ambiental, preocupaciones por el bienestar animal, optimización de la salud y avances en la tecnología de proteínas vegetales que ahora ofrecen sabor y textura comparables a los caldos a base de carne. Las sopas no vegetarianas, incluidas las basadas en pollo, res y mariscos, mantienen seguidores leales, particularmente entre los consumidores de mayor edad y en climas más fríos, donde las comidas abundantes y densas en proteínas se alinean con las normas culturales. Sin embargo, enfrentan desafíos derivados del aumento de los costos de las aves de corral y la carne de res, así como del creciente escrutinio de las prácticas de ganadería intensiva. La línea de sopas vegetarianas orgánicas de Amy's Kitchen, libre de todos los productos animales y certificada por el USDA Organic, amplió su presencia en los estantes de Whole Foods y Sprouts en 2024, demostrando que el posicionamiento vegetariano de etiqueta limpia puede justificar precios premium.

El desafío estratégico para las marcas de sopas no vegetarianas radica en la diferenciación a través de fuentes de proteínas premium, como carne de res de pastoreo, pollo de corral o mariscos de origen sostenible, para justificar precios más altos y atraer a los carnívoros conscientes. El caldo de hueso de Kettle & Fire, comercializado como un producto de bienestar rico en colágeno en lugar de una sopa tradicional, logró un crecimiento de ingresos del 40% en 2024 al dirigirse a los consumidores de dietas cetogénicas y paleo que priorizan la densidad proteica y la salud intestinal. La dinámica más amplia de la categoría muestra una creciente difuminación entre segmentos: las sopas vegetarianas se comercializan por sus beneficios funcionales como fibra, antioxidantes y saciedad, en lugar de simplemente como opciones sin carne, mientras que las sopas no vegetarianas enfatizan la procedencia y la densidad de nutrientes para resistir la comoditización.

Por Canal de Distribución: El Comercio Minorista Tradicional Mantiene Ventajas de Escala

Los supermercados e hipermercados representaron el 52,58% de la participación de distribución de 2025, reflejando hábitos de compra arraigados, intensidad promocional y la seguridad táctil de la navegación en tienda. Sin embargo, las tiendas minoristas en línea son el canal de mayor crecimiento, con una CAGR del 2,89% hasta 2031, a medida que los modelos de suscripción, las marcas de venta directa al consumidor y la integración de kits de comida reconfiguran los caminos de compra. El informe Futuro de la Alimentación 2025 de Deloitte encontró que el 38% de los consumidores de EE. UU. ahora compran alimentos envasados en línea al menos mensualmente, frente al 22% en 2020, impulsado por el ahorro de tiempo, la comodidad de la entrega a domicilio y la personalización basada en algoritmos que da visibilidad a las marcas de nicho. Otros canales de distribución, incluidos los servicios de alimentación, las máquinas expendedoras y las suscripciones de venta directa al consumidor, capturan volumen incremental pero enfrentan costos logísticos por unidad más altos que comprimen los márgenes.

La conclusión clave es que mantener una presencia omnicanal se ha vuelto esencial. Las marcas que equilibran con éxito la visibilidad tanto en el comercio minorista físico como en las plataformas digitales están preparadas para superar a aquellas que dependen de una única ruta al mercado. Las colaboraciones de Campbell Soup en 2024 con Instacart y Amazon Fresh, que ofrecen entrega el mismo día y líneas de productos exclusivas en línea, ilustran este enfoque adaptativo de doble canal. Dicho esto, el comercio minorista en línea trae un nuevo conjunto de desafíos: menores barreras de cambio, comparaciones de precios en tiempo real y algoritmos que recompensan a las marcas con sólidas reseñas de consumidores. Los actores emergentes como Kettle & Fire y Tideford Organic están aprovechando los canales de venta directa al consumidor para eludir los costos tradicionales de colocación en estantes y recopilar datos valiosos de los consumidores para el marketing personalizado. Mientras tanto, las marcas establecidas enfrentan las presiones duales de proteger la presencia en los estantes minoristas frente a las marcas propias y gestionar las presiones sobre los márgenes impulsadas por las fuertes promociones.

Por Formato de Envase: Las Bolsas Dominan a través de la Conveniencia y la Sostenibilidad

Las bolsas capturaron el 48,51% de la participación de envasado de 2025, impulsadas por su menor peso, menores costos de materiales, mejor atractivo en los estantes y una percepción del consumidor de modernidad en comparación con las latas tradicionales. Las bolsas de pie con cierres resellables permiten el control de porciones y el almacenamiento refrigerado después de abrirlas, atendiendo a los hogares unipersonales y las ocasiones de consumo entre comidas que las latas no pueden servir sin transferir el contenido. La sopa enlatada, a pesar de las percepciones heredadas de alto contenido de sodio y procesamiento industrial, está registrando el crecimiento más rápido con una CAGR del 2,62% hasta 2031, a medida que los fabricantes reformulan las recetas para cumplir con los umbrales de declaración "saludable" de la FDA e introducen variantes orgánicas y con sodio reducido que rehabilitan la reputación del formato. El rediseño en 2024 de Campbell Soup de sus icónicas latas rojas y blancas, con ventanas transparentes que muestran el contenido de la sopa, representa un esfuerzo estratégico para combatir las percepciones negativas y señalar la calidad de sus ingredientes.

Otros formatos de envase, incluidos los frascos de vidrio, los cartones Tetra Pak y los cuencos para microondas, sirven para aplicaciones de nicho como regalos premium, porciones individuales para servicios de alimentación y consumo en movimiento. La implicación estratégica es que la elección del envase funciona cada vez más como una señal de marca: las bolsas connota innovación y conveniencia, las latas sugieren valor y tradición, y los frascos de vidrio comunican calidad premium y aptitud para regalo. Las marcas que alinean el formato de envase con los datos demográficos objetivo y las ocasiones de consumo optimizarán la velocidad en los estantes, mientras que aquellas que mantienen carteras de formatos rígidos corren el riesgo de perder relevancia a medida que las preferencias de los consumidores se fragmentan. Las consideraciones de sostenibilidad también se están intensificando; las latas de aluminio cuentan con un alto contenido reciclado e infinita reciclabilidad, mientras que las bolsas multicapa enfrentan desafíos de fin de vida que pueden desencadenar restricciones regulatorias en Europa y California según la Comisión Europea.

Análisis Geográfico

Europa representó el 36,42% del mercado global de sopas en 2025, manteniéndose como el mayor segmento regional debido a las profundas tradiciones de consumo de sopas en Alemania, el Reino Unido, Francia e Italia, donde las sopas son a menudo parte de las comidas diarias en lugar de opciones de conveniencia ocasionales. Alemania prefiere las variedades abundantes de lentejas y patatas, el Reino Unido prefiere las sopas de tomate y pollo, y Francia enfatiza las bisques y los consomés, creando diversos perfiles de sabor que sustentan una fuerte lealtad a las marcas regionales. Sin embargo, el crecimiento en estos mercados maduros se está moderando, ya que la penetración de las marcas propias se intensifica; las cadenas de descuento como Aldi y Lidl capturaron el 45% de las ventas de sopas en Alemania en 2024, comprimiendo los márgenes de las marcas y estimulando la innovación hacia formatos premium, orgánicos y refrigerados. Las regulaciones de seguridad alimentaria de la UE, incluidas las directrices de la Autoridad Europea de Seguridad Alimentaria sobre aditivos y etiquetado de alérgenos, añaden costos de cumplimiento pero también actúan como barreras de entrada, protegiendo a las marcas establecidas de las importaciones de bajo costo.

La región Asia-Pacífico es la de mayor crecimiento, expandiéndose a una CAGR del 3,14% hasta 2031, impulsada por la urbanización, el aumento de los ingresos disponibles y la creciente adopción de soluciones de comidas envasadas en mercados tradicionalmente dominados por caldos caseros. En China, los consumidores más jóvenes en las ciudades de primer y segundo nivel priorizan la conveniencia sobre la preparación tradicional, lo que permite a marcas como Tingyi y Uni-President capturar cuota de mercado con perfiles de sabor picantes y entumecedores. El mercado de sopas de India está emergiendo rápidamente, con Nestlé Maggi expandiéndose hacia las mezclas de sopa en 2024, aprovechando su capital de marca y su red de distribución. La población envejecida de Japón impulsa la demanda de formatos densos en nutrientes y fáciles de consumir, como las sopas a base de miso y colágeno, mientras que los consumidores multiculturales de Australia prefieren los sabores étnicos y los productos orgánicos premium.

América del Norte, América del Sur y Oriente Medio y África en conjunto poseen la participación de mercado restante, con América del Norte creciendo de manera constante a través de innovaciones en sopas refrigeradas y caldos de hueso, mientras que América del Sur y Oriente Medio y África siguen siendo sensibles al precio, favoreciendo las mezclas secas y los formatos de valor estables en estante. Los centros urbanos de Sudáfrica y Nigeria presentan oportunidades a medida que se desarrolla la infraestructura de cadena de frío y comercio minorista, aunque la penetración rural sigue siendo limitada por la asequibilidad y los hábitos de consumo tradicionales.

Panorama Competitivo

El mercado europeo y global de sopas exhibe una concentración moderada, con los cinco principales actores, General Mills, Kraft Heinz, Campbell Soup, Nestlé y Unilever, manteniendo participaciones significativas pero no monopolísticas. Esta estructura deja espacio para que los especialistas regionales, las marcas orgánicas y los disruptores de venta directa al consumidor capturen segmentos de nicho. La actividad estratégica revela una bifurcación: los actores establecidos defienden el volumen a través de paquetes de valor, promociones y eficiencia en estantes estables, mientras que simultáneamente invierten en carteras premium y más saludables que generan mayores márgenes y atraen a consumidores más jóvenes y conscientes de la salud. La adquisición de Sovos Brands por parte de Campbell Soup por USD 2,33 mil millones en 2024, que incluyó la incorporación de las salsas para pasta premium Rao's y los platos congelados Michael Angelo's, ilustra este giro hacia la calidad sobre la cantidad y reconoce los vientos en contra estructurales que enfrenta la sopa condensada tradicional[4]Fuente: Campbell Soup Company, "Campbell Completa la Adquisición de Sovos Brands," campbellsoupcompany.com.

Existen oportunidades de espacio en blanco en sopas funcionales dirigidas a la salud intestinal, la inmunidad o la recuperación post-entrenamiento, así como en perfiles de sabores étnicos que atienden a hogares multiculturales desatendidos por las ofertas convencionales. Los disruptores emergentes están aprovechando el comercio electrónico, las formulaciones de etiqueta limpia y los modelos de suscripción para eludir los canales de distribución tradicionales y establecer relaciones directas con los clientes. Por ejemplo, el caldo de hueso de Kettle & Fire, posicionado como un producto de bienestar rico en colágeno en lugar de una sopa tradicional, superó los USD 100 millones en ingresos anuales para 2024 a través de Amazon, suscripciones de venta directa al consumidor y asociaciones con Whole Foods y Target.

La adopción de tecnología se está acelerando en todo el sector: el despliegue por parte de Unilever de la previsión de demanda basada en inteligencia artificial y la fijación dinámica de precios en 2025 redujo los incidentes de falta de existencias en un 18% y mejoró el retorno sobre la inversión promocional, destacando cómo las capacidades digitales se están convirtiendo en diferenciadores competitivos más allá de la formulación de productos. El cumplimiento normativo también funciona como un foso competitivo; las directrices actualizadas de la FDA sobre las declaraciones "saludables" y el etiquetado en el frente del envase favorecen a las marcas con sólidos equipos de investigación y desarrollo y regulatorios, mientras que los nuevos participantes más pequeños enfrentan costos de cumplimiento por unidad más altos que limitan la expansión de márgenes.

Líderes del Sector de Sopas

General Mills Inc.

The Kraft Heinz Company

The Campbell Soup Company

Nestlé S.A

Unilever Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: La agencia creativa AIN'T lanzó DOZZ, la primera sopa en lata del mercado, producida por FoodVision y disponible en nueve variedades sin conservantes como tomate, brócoli y gazpacho, entre otras, dirigida a consumidores ocupados que buscan comidas saludables para llevar.

- Marzo de 2025: Golden Acre Foods lanzó dos nuevas sopas de mariscos enlatadas Elsinore, como Mariscos al Estilo Mediterráneo y Chowder de Pescado, en Waitrose y Ocado, con el objetivo de ofrecer un lujo cotidiano y rivalizar con la experiencia de comer fuera para los consumidores con poco tiempo que buscan conveniencia sin sacrificar el sabor o la calidad.

- Marzo de 2025: Hikari Miso lanzó una nueva "Sopa de Miso Shichimi" en colaboración con Yawataya Isogoro, con un paquete de 4 porciones y un práctico formato de taza, disponible en todo Japón. Según la marca, esta sopa de miso picante combina el suave miso blanco Shinshu con el condimento shichimi premium de Yawataya Isogoro, reconocido por su mezcla aromática y el calor del jengibre, e incluye ingredientes simples como tofu frito, alga wakame y cebolletas para un sabor equilibrado.

- Enero de 2025: Natural Grocers introdujo seis nuevas variedades de sopa orgánica, incluidas Sopa Orgánica de Calabaza Butternut, Sopa Orgánica Cremosa de Tomate, Sopa Orgánica de Chucrut, Sopa Orgánica de Maíz Dulce, Sopa Orgánica de Tres Lentejas y Sopa Orgánica Vegana de Frijoles Chili. Según la marca, todas las variedades están certificadas como orgánicas, no transgénicas y elaboradas con ingredientes de base vegetal, sin gluten y sin lácteos. Se envasan en bolsas de 14 onzas libres de BPA.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado global de sopas como el valor minorista agregado de sopas envasadas secas, estables en anaquel, refrigeradas, congeladas, UHT y sopas húmedas listas para consumir que se comercializan a través de canales fuera del establecimiento y de comercio electrónico. Estos son productos en los que el agua o el caldo constituyen la base principal y que están destinados al consumo humano directo tras un calentamiento o dilución mínimos.

Exclusión del alcance: las sopas de servicio de alimentos preparadas en el momento y los caldos de kits de comidas vendidos en restaurantes o cafeterías quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo de Producto

- Sopa Seca

- Sopa Estable en Estante

- Sopa Refrigerada

- Sopa Congelada

- Por Categoría

- Sopa Vegetariana

- Sopa No Vegetariana

- Por Formato de Envase

- Enlatado

- Bolsas

- Otros Formatos de Envase

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Alimentación

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ejecutivos de alimentos envasados, distribuidores regionales, fabricantes por contrato, dietistas y grandes compradores de supermercados en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron anomalías en los flujos comerciales, midieron el impulso promocional durante los picos de invierno y aclararon los niveles de precios minoristas que nuestro trabajo de escritorio solo podía aproximar.

Investigación documental

Comenzamos mapeando los códigos de comercio y nutrición disponibles públicamente que capturan los envíos de sopas en los principales países productores, basándonos en recursos como UN Comtrade, Eurostat Comext, el USDA Foreign Agricultural Service y la UK Food Standards Agency. Los informes de las empresas, los 10-K y las presentaciones para inversores nos ayudaron a rastrear los precios de venta promedio y las canalizaciones de lanzamiento, mientras que los portales del sector como la Food & Drink Federation y la Japan Frozen Food Association aclararon la estacionalidad de las categorías. Las bases de datos por suscripción, como Dow Jones Factiva para noticias sobre operaciones y D&B Hoovers para ingresos a nivel de marca, proporcionaron puntos de datos complementarios sobre las cuotas de mercado.

Estos conjuntos de datos se cruzaron con encuestas nacionales de gasto de los hogares y análisis de patentes (Questel) para identificar puntos de inflexión en la adopción de variantes bajas en sodio y de origen vegetal. Las fuentes enumeradas ilustran nuestro enfoque; numerosas publicaciones adicionales respaldaron las verificaciones de datos y el contexto narrativo.

Dimensionamiento del mercado y previsión

Anclamos la base de 2024 utilizando una reconciliación descendente de producción, balances de importación-exportación y valores de venta minorista, y luego corroboramos los totales con acumulaciones de proveedores muestreados (ascendente una vez). Las variables clave que alimentan el modelo incluyen los días de consumo per cápita en temporada fría, la penetración de SKU de origen vegetal, la cuota de marca propia en supermercados, los plazos de la legislación sobre reducción de sodio y los cambios en el tamaño promedio de los envases hacia las bolsas. Una regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, proyecta estos impulsores hasta 2030, mientras que los segmentos con datos incompletos (p. ej., el comercio electrónico emergente en el Sudeste Asiático) adoptan una interpolación conservadora guiada por entrevistas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a elasticidades históricas precio-volumen. Los revisores senior cuestionan los valores atípicos y volvemos a contactar a las fuentes si las desviaciones superan los umbrales preestablecidos. El informe se actualiza anualmente; eventos relevantes como retiros importantes del mercado desencadenan revisiones intermedias para que los clientes siempre reciban la visión más actualizada.

Por qué la línea de base del mercado de sopas de Mordor se mantiene sólida

Las cifras publicadas suelen divergir porque las empresas segmentan la categoría de manera diferente, parten de años distintos o consolidan supuestos no verificados. Nuestro alcance disciplinado, la actualización anual y la doble validación significan que los responsables de la toma de decisiones pueden confiar en una cifra que refleja la dinámica real de los estantes.

Los principales impulsores de las brechas incluyen: algunos estudios limitan la cobertura a los formatos enlatados y secos, otros proyectan tendencias prepandemia hacia adelante sin corregir el cambio en las ocasiones de comida en el hogar, y algunos escalan el volumen utilizando precios promedio por kilogramo que pasan por alto las tazas individuales premium.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 17,70 B (2025) | Mordor Intelligence | |

| USD 19,05 B (2023) | Global Consultancy A | Enfoque en formatos enlatados y secos y extrapolación de panel minorista reducido |

| USD 16,12 B (2019) | Industry Journal B | Año base más antiguo y CAGR uniforme aplicado post-COVID |

| USD 11,28 B (2023) | Research Boutique C | Excluye formatos refrigerados/congelados y supuestos de precio-volumen no coincidentes |

En conjunto, la comparación muestra que Mordor Intelligence ofrece una línea de base equilibrada y transparente, arraigada en las realidades minoristas actuales, lo que brinda a las partes interesadas un punto de partida confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado global de sopas en 2026?

El tamaño del mercado de sopas es de USD 17,99 mil millones en 2026, y está previsto que crezca de manera constante hasta 2031.

¿Qué formato de producto está creciendo más rápido?

La sopa refrigerada registra la CAGR más alta del 1,88% porque combina el sabor fresco con la conveniencia de llevar.

¿Por qué las bolsas están superando a las latas?

Las bolsas pesan menos, se cierran fácilmente y transmiten modernidad, mientras que los avances en las películas de material único abordan las preocupaciones de reciclaje.

¿Qué región añade la mayor demanda incremental?

Asia-Pacífico lidera el crecimiento con una CAGR del 3,14% a medida que los consumidores urbanos adoptan soluciones listas para consumir que se adaptan a sus apretadas agendas.

¿Qué tendencia de salud da forma a los nuevos lanzamientos de productos?

Las recetas de base vegetal con bajo contenido de sodio y etiqueta limpia dominan la reformulación para cumplir con los criterios "saludables" de la FDA y el escrutinio de los consumidores.

Última actualización de la página el: