Tamaño y Cuota del Mercado de Servicios Gestionados de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.02% CAGR |

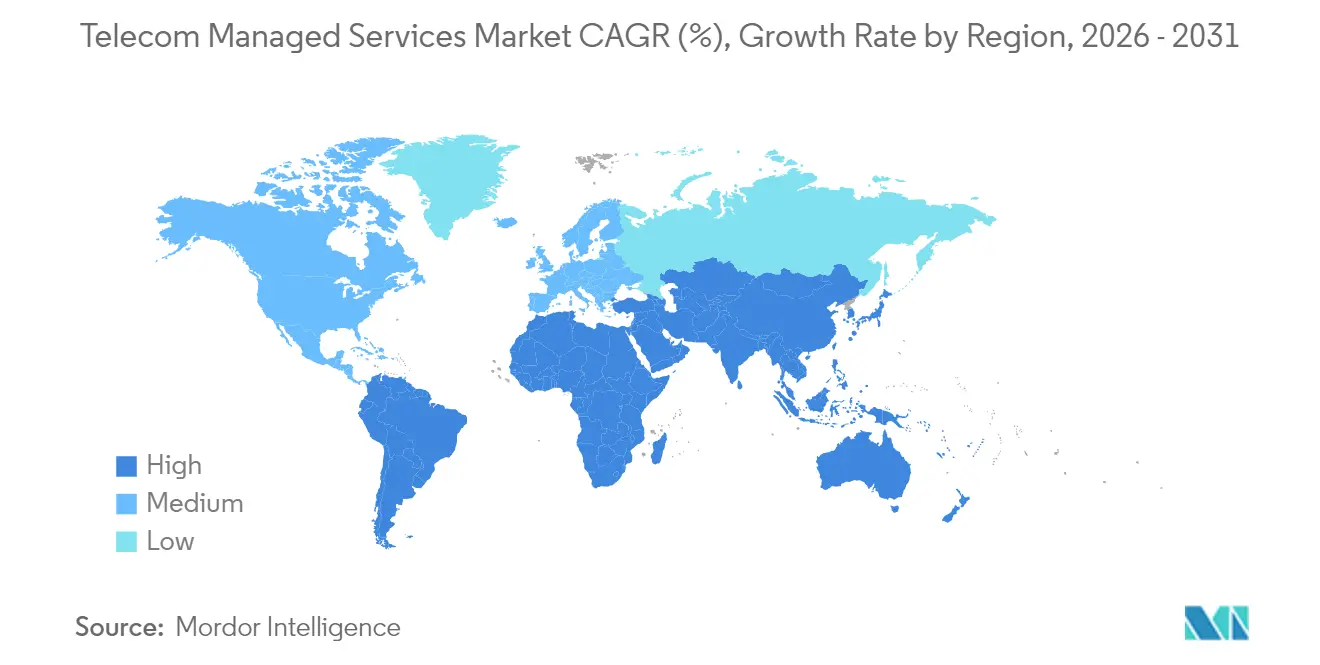

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

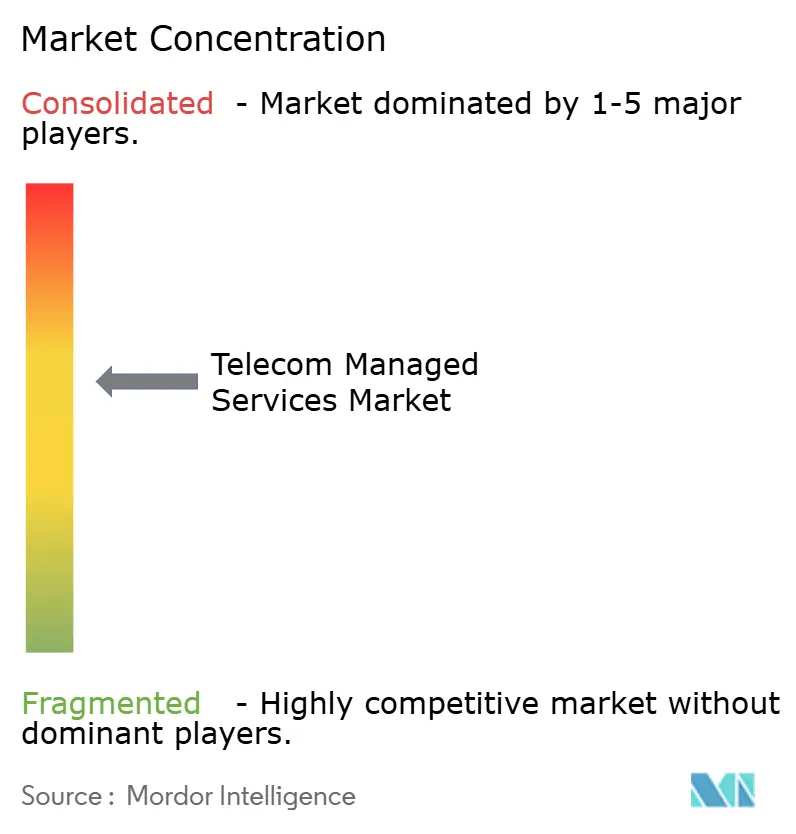

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Gestionados de Telecomunicaciones por Mordor Intelligence

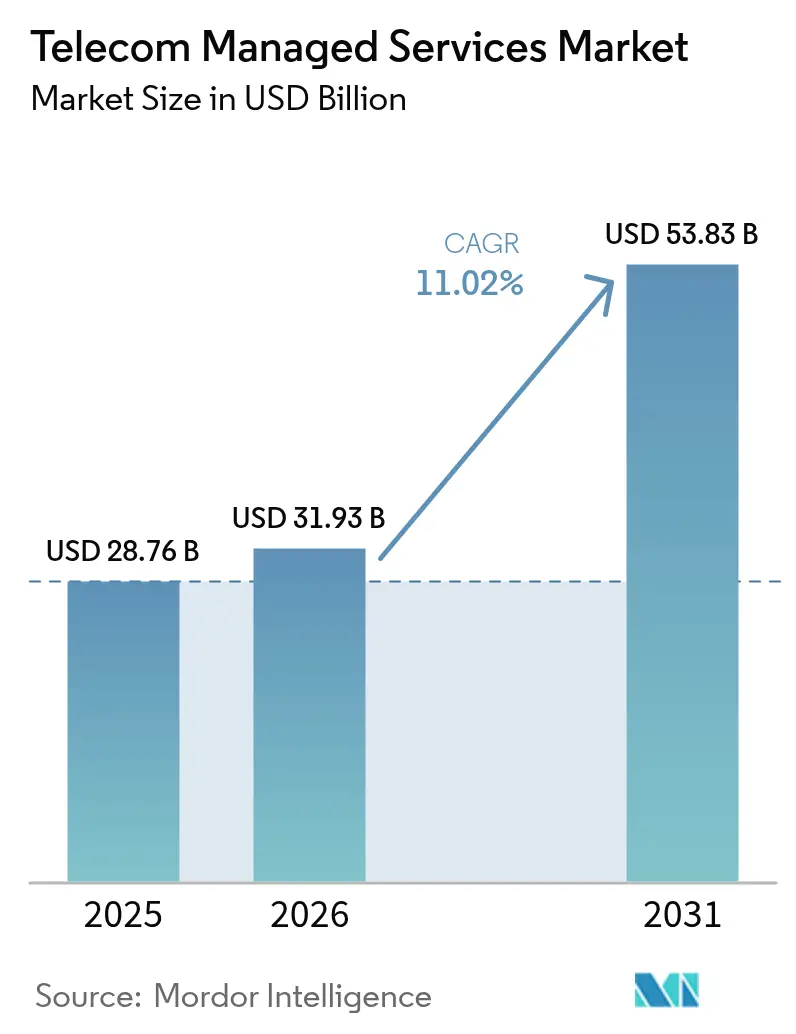

El tamaño del mercado de servicios gestionados de telecomunicaciones se valoró en USD 28,76 mil millones en 2025 y se estima que crecerá desde USD 31,93 mil millones en 2026 hasta alcanzar USD 53,83 mil millones en 2031, a una CAGR del 11,02% durante el período de previsión (2026-2031). Esto se traduce en una expansión del 70% a lo largo del período de previsión, lo que refleja el giro de los operadores desde actividades internas intensivas en capital hacia asociaciones basadas en resultados que optimizan los costes operativos y aceleran el despliegue de redes 5G. La demanda es más intensa en los sistemas de soporte a las operaciones alojados en la nube, ya que acortan los ciclos de lanzamiento de servicios y permiten la automatización de redes a escala. Las empresas están adoptando la segmentación de red gestionada para garantizar latencia y ancho de banda predecibles, mientras que los operadores móviles recurren al mantenimiento predictivo para reducir las interrupciones no planificadas y proteger los ingresos. La competencia por las licitaciones gira ahora en torno a la analítica impulsada por IA, los marcos de seguridad de confianza cero y las competencias de orquestación multinube, lo que crea espacio para proveedores especializados capaces de garantizar acuerdos de nivel de servicio basados en el rendimiento.

Conclusiones Clave del Informe

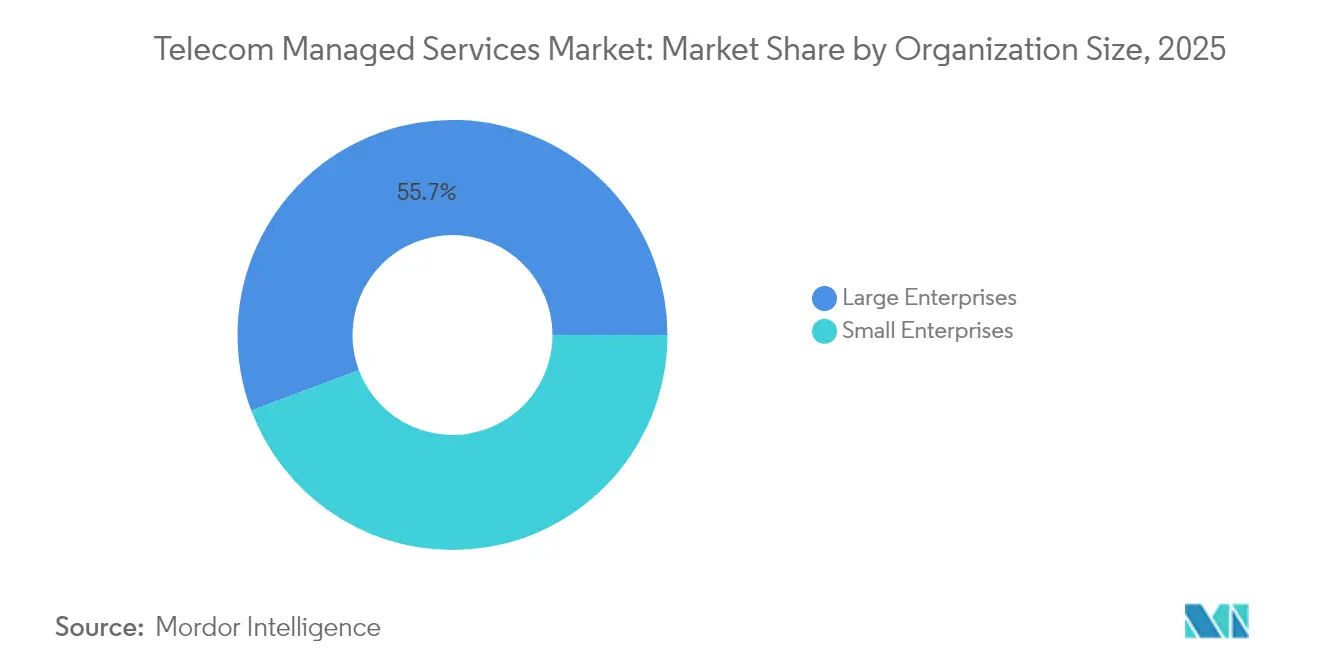

- Por tamaño de organización, las grandes empresas lideraron con el 55,72% de la cuota del mercado de servicios gestionados de telecomunicaciones en 2025, mientras que las pymes están proyectadas para crecer a una CAGR del 11,15% hasta 2031.

- Por tipo de servicio, los servicios de red gestionados representaron el 32,08% de la cuota de ingresos en 2025; se prevé que la seguridad gestionada se expanda a una CAGR del 11,78% hasta 2031.

- Por modelo de implementación, las plataformas alojadas en la nube representaron el 62,15% del tamaño del mercado de servicios gestionados de telecomunicaciones en 2025 y avanzan a una CAGR del 12,74% hasta 2031.

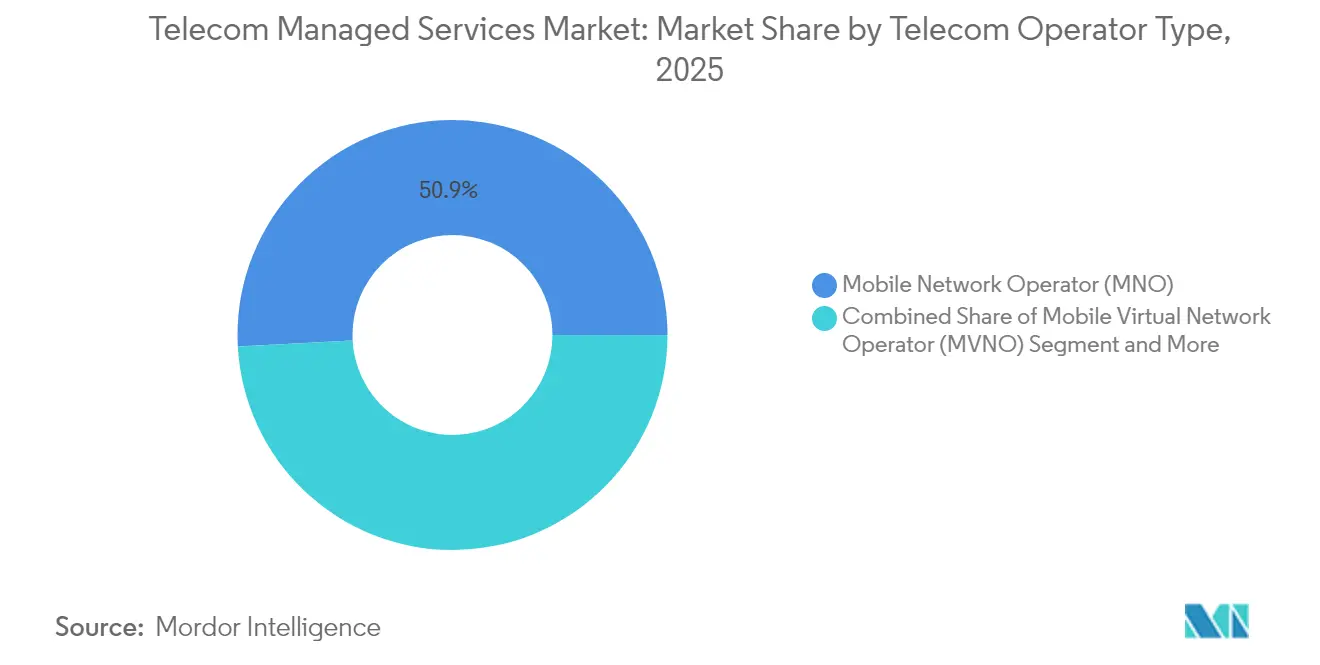

- Por tipo de operador de telecomunicaciones, los operadores de redes móviles concentraron el 50,86% de la cuota del tamaño del mercado de servicios gestionados de telecomunicaciones en 2025, pero los proveedores de servicios de internet registran la CAGR proyectada más alta, del 12,02%, hasta 2031.

- Por vertical de usuario final, el segmento de consumidores captó el 46,21% de la cuota de ingresos en 2025; la demanda empresarial crece a una CAGR del 11,91% impulsada por los proyectos de Industria 4.0.

- Por geografía, América del Norte concentró el 30,88% de la cuota de ingresos en 2025, mientras que Asia Pacífico es la región de más rápido crecimiento con una CAGR del 11,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios Gestionados de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de redes 5G que acelera la demanda empresarial de segmentación de red gestionada | +2.1% | Global, con ganancias tempranas en América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción de OSS/BSS nativos en la nube entre operadores de Nivel 1 | +1.8% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Transición a acuerdos de nivel de servicio basados en resultados que reducen la deserción de los proveedores de servicios gestionados | +1.4% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mantenimiento predictivo impulsado por IA que reduce el OPEX | +1.6% | Global, con implementación avanzada en el núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de arquitecturas de confianza cero que impulsan la seguridad gestionada | +1.9% | Global, regulado en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Redes privadas de campus 5G para la Industria 4.0 | +1.3% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Segmentación de Redes 5G Impulsa la Transformación Empresarial

La adopción empresarial de la segmentación de redes 5G está reformulando el mercado de servicios gestionados de telecomunicaciones, ya que las organizaciones requieren redes virtuales aisladas con rendimiento garantizado para aplicaciones de misión crítica. La colaboración de Verizon con la FIFA para la Copa Mundial 2026 pone de manifiesto cómo los organizadores de eventos dependen de segmentos privados para ofrecer transmisiones de vídeo de baja latencia y experiencias interactivas para los aficionados. Líderes del sector manufacturero como Tesla utilizan redes 5G privadas para orquestar líneas de producción autónomas, impulsando contratos de servicios gestionados especializados que los equipos de TI tradicionales no pueden gestionar. Los despliegues de fábricas inteligentes de Singtel en el Sudeste Asiático demuestran el potencial de monetización al ofrecer segmentos premium que garantizan objetivos estrictos de latencia y fiabilidad.[1]Singtel, "Singtel impulsa la fabricación inteligente con segmentación 5G", singtel.com La complejidad de operar simultáneamente múltiples segmentos, cada uno con parámetros de calidad de servicio distintos, hace indispensable la experiencia externa, estimulando acuerdos de externalización de varios años en los sectores de la automoción, la sanidad y el entretenimiento.

La Adopción de OSS/BSS Nativos en la Nube Acelera la Eficiencia Operativa

Los operadores están migrando desde sistemas monolíticos hacia arquitecturas nativas en la nube, generando una demanda sostenida en el mercado de servicios gestionados de telecomunicaciones. La suite nativa en la nube de Ericsson ayudó a T-Mobile a reducir los costes de operaciones de red en un 30% y a comprimir los ciclos de lanzamiento de servicios de semanas a horas. La adquisición de Infinera por parte de Nokia por USD 2.300 millones en 2024 indica que las carteras integradas de hardware y software son fundamentales para una migración fluida hacia entornos en contenedores. Los proveedores de servicios gestionados aportan competencias en ingeniería de Kubernetes, canalizaciones de integración continua/entrega continua y orquestación de microservicios que son escasas internamente. A medida que los operadores desactivan las plataformas heredadas, los modelos alojados en la nube permiten el escalado elástico, facilitando la introducción rápida de servicios de computación en el borde para el IoT industrial.

El Mantenimiento Predictivo Impulsado por IA Transforma las Operaciones de Red

La inteligencia artificial ha llevado la gestión de redes de la gestión reactiva de fallos a la prevención predictiva. Huawei informa de un 40% menos de interrupciones entre los operadores que implementan su suite de gestión basada en IA, la cual analiza datos de radio multibanda para señalar anomalías de rendimiento con días de antelación.[2]Huawei Technologies, "Red de conducción autónoma habilitada por IA", huawei.com La red de autooptimización de NTT Docomo ajusta los parámetros en tiempo real, reduciendo las intervenciones manuales en un 60% y mejorando las puntuaciones de experiencia de usuario. La IA generativa sintetiza ahora análisis de causas raíz y recomienda pasos de remediación en tiempo real, lo que permite a los proveedores de servicios gestionados comprometerse con umbrales de acuerdos de nivel de servicio más estrictos y diferenciarse por la disponibilidad garantizada.

Las Arquitecturas de Seguridad de Confianza Cero Impulsan la Demanda de Seguridad Gestionada

La transición hacia funciones de red virtualizadas amplía la superficie de ataque, lo que lleva a los operadores a adoptar marcos de confianza cero que autentican cada dispositivo, usuario y aplicación. Palo Alto Networks detectó que el 78% de los operadores tiene previsto implementar la confianza cero para 2026, aunque solo el 23% cuenta con el talento interno suficiente.[3]Palo Alto Networks, "Encuesta sobre la adopción de confianza cero en telecomunicaciones 2025", paloaltonetworks.com El núcleo 5G nativo en la nube de Dish Network sobre AWS requirió una capa de confianza cero de extremo a extremo proporcionada por especialistas externos en seguridad. Las directivas de la UE, como la Ley de Resiliencia Operativa Digital, intensifican las presiones de cumplimiento, orientando a los operadores hacia proveedores de seguridad gestionada que combinan inteligencia sobre amenazas, automatización de políticas y visibilidad multinube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación por escasez de talento en DevSecOps de telecomunicaciones | -1.2% | Global, crítico en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Temores de dependencia de proveedor en funciones de red alojadas en la nube | -0.8% | Global, preocupaciones regulatorias en la UE | Mediano plazo (2-4 años) |

| Casos de uso 5G URLLC sensibles a la latencia que limitan la externalización fuera de las instalaciones | -0.6% | Asia-Pacífico y América del Norte, aplicaciones industriales | Largo plazo (≥ 4 años) |

| Cumplimiento regulatorio fragmentado entre regiones | -0.9% | Global, variable según la jurisdicción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Talento en DevSecOps Limita la Prestación de Servicios

Las vacantes de DevSecOps en telecomunicaciones permanecen abiertas durante 4,2 meses de media, frente a los 2,8 meses de los puestos de TI generales, lo que impulsa la inflación salarial hasta el 18% anual. La escasez es más aguda en los entornos nativos en la nube de redes 5G, donde los ingenieros deben combinar experiencia en radio con seguridad de contenedores. Los proveedores de servicios gestionados están respondiendo con centros de formación globales y academias de graduados, pero los ciclos de incorporación alargan los plazos de los proyectos y limitan la velocidad a la que los proveedores pueden ampliar sus carteras de servicios.

Los Temores de Dependencia de Proveedor Ralentizan la Migración a la Nube

La alta dependencia de nubes a hiperescala, como el despliegue 5G centrado en AWS de Dish Network, ha generado alarmas entre los reguladores que buscan preservar la neutralidad competitiva. La Comisión Europea ahora exige a los operadores que documenten estrategias multinube para funciones críticas. Por ello, los operadores están negociando cláusulas de salida y arquitecturas de federación antes de firmar contratos de servicios gestionados, lo que alarga los ciclos de adquisición y modera el impulso de la migración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Las Pymes Ganan Impulso en la Adopción

Las grandes empresas representaron el 55,72% de los ingresos en 2025, consolidando el mercado de servicios gestionados de telecomunicaciones con despliegues globales que abarcan los dominios de transporte, TI y seguridad. Sus presupuestos respaldan soluciones personalizadas que engloban la segmentación de red, redes 5G privadas y paneles de observabilidad unificada. En contraste, las pymes se expanden a una CAGR del 11,15% hasta 2031, abriendo nuevos volúmenes para los proveedores de servicios. El tamaño del mercado de servicios gestionados de telecomunicaciones para las pymes está proyectado para crecer de forma constante a medida que los paquetes estandarizados de pago por crecimiento eliminan las elevadas barreras de capital. Las clínicas de salud, los fabricantes de nivel medio y los minoristas regionales impulsan colectivamente este auge externalizando pilas de comunicación con alta carga de cumplimiento para compensar la limitada experiencia interna.

Las pymes se inclinan por las redes con enfoque en la nube, la SD-WAN gestionada y las pasarelas de seguridad llave en mano que cumplen con las normativas sectoriales sin necesidad de personal técnico especializado. Mientras tanto, las multinacionales aprovechan la automatización asistida por IA para racionalizar extensos parques de múltiples proveedores, liberando a los equipos internos para iniciativas de innovación. La convergencia de paquetes competitivos en precio para pymes y marcos empresariales altamente personalizados garantiza que los proveedores deban mantener una doble estrategia de comercialización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los Servicios de Seguridad Superan a la Gestión de Redes

Los servicios de red gestionados mantuvieron una cuota de ingresos del 32,08% en 2025, lo que subraya su condición de capa principal del mercado de servicios gestionados de telecomunicaciones. Sin embargo, la seguridad gestionada es el segmento de más rápido crecimiento con una CAGR del 11,78%, ya que los operadores se enfrentan a amenazas de estados-nación y estrictas normas de residencia de datos. Se espera que el tamaño del mercado de servicios gestionados de telecomunicaciones para la seguridad gestionada aumente notablemente, impulsado por los despliegues de confianza cero y la protección del núcleo 5G. Los servicios de centros de datos, comunicación y movilidad crecen a tasas estables de un solo dígito medio, mientras que la analítica como servicio emerge como un flujo de ingresos adyacente.

La demanda de seguridad abarca la búsqueda de amenazas, el centro de operaciones de seguridad como servicio y la generación de informes de cumplimiento en entornos en las instalaciones y multinube. Los proveedores se diferencian mediante la detección de anomalías impulsada por IA y la aplicación automatizada de políticas en los bordes de la red. La gestión de redes, aunque madura, está siendo reinventada a través de redes basadas en intención y la garantía de bucle cerrado, lo que mantiene al segmento relevante aunque menos dinámico que la seguridad.

Por Modelo de Implementación: Se Profundiza el Dominio de la Nube

Los despliegues alojados en la nube capturaron el 62,15% de la cuota en 2025 y continúan expandiéndose a una CAGR del 12,74%, lo que refleja una amplia confianza en la fiabilidad y elasticidad de las nubes a hiperescala. Los operadores valoran la capacidad de activar funciones de red bajo demanda y pagar únicamente por la capacidad utilizada, lo que se traduce en balances más eficientes. Se prevé que la cuota del mercado de servicios gestionados de telecomunicaciones de los modelos en la nube se amplíe a medida que las certificaciones de seguridad avanzadas y las zonas de disponibilidad atenúen los temores de soberanía. Las implementaciones en las instalaciones persisten para las comunicaciones ultrafiables de baja latencia y las redes confidenciales del sector público, pero su peso relativo disminuye con el tiempo.

La validación a gran escala del núcleo en nubes públicas por parte de SoftBank valida la paridad de rendimiento con los centros de datos propietarios. Los esquemas híbridos que anclan las funciones del plano de usuario en el borde mientras orquestan los planos de control en centros de datos en la nube están proliferando, lo que ofrece a los proveedores de servicios gestionados la posibilidad de agrupar consultoría, migración y operaciones durante el ciclo de vida.

Por Tipo de Operador de Telecomunicaciones: Los ISP Desafían a los Incumbentes Móviles

Los operadores de redes móviles (MNO) mantuvieron el 50,86% de la cuota de mercado en 2025 gracias a la titularidad del espectro y a las relaciones empresariales consolidadas. Sin embargo, los proveedores de servicios de internet (ISP) crecen a una CAGR del 12,02% hasta 2031, a medida que los despliegues de fibra crean huellas considerables aptas para servicios gestionados de valor añadido. El tamaño del mercado de servicios gestionados de telecomunicaciones atribuido a los ISP se expande más rápidamente que el de los MNO, especialmente entre los operadores regionales que adaptan sus ofertas a las empresas locales.

Los ISP aprovechan las redes troncales de fibra unificadas para ofrecer servicios adicionales de SD-WAN, seguridad y computación en el borde, a menudo asociándose con proveedores de servicios gestionados para una entrega llave en mano. Los operadores móviles virtuales dependen en gran medida de la experiencia externa para igualar la amplitud de servicio de los incumbentes, lo que presenta oportunidades de nicho para plataformas gestionadas de marca blanca. La dinámica competitiva depende de la capacidad de venta cruzada y del nivel de integración de la ciberseguridad, la analítica y la conectividad multinube.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: Las Empresas Aceleran la Externalización

Los consumidores mantuvieron el 46,21% de la cuota en 2025, sustentados por los paquetes de banda ancha residencial y móvil que incorporan funciones básicas de gestión de dispositivos y control parental. Sin embargo, el segmento empresarial avanza a una CAGR del 11,91%, ya que las estrategias basadas en la digitalización demandan conectividad, seguridad y analítica integradas. Las instituciones financieras externalizan la supervisión de la red para garantizar la latencia en la negociación algorítmica, mientras que los fabricantes despliegan redes 5G privadas con computación en el borde gestionada para la robótica.

Las agencias gubernamentales y de seguridad pública adoptan servicios de comunicación por voz de tipo portátil de grado operador y de vídeo de misión crítica respaldados por acuerdos de nivel de servicio estrictos, lo que sustenta un crecimiento absoluto estable aunque más reducido. La adopción empresarial refuerza el mercado de servicios gestionados de telecomunicaciones, ya que las transformaciones nativas en la nube, los mandatos de cumplimiento y la adopción del IoT superan la capacidad operativa del personal de TI interno.

Análisis Geográfico

América del Norte lideró con el 30,88% de los ingresos en 2025 gracias al temprano despliegue de redes 5G, la alta adopción de la nube por parte de las empresas y los marcos regulatorios de apoyo que fomentan la experimentación con redes privadas. Verizon superó los 4,2 millones de suscriptores de acceso inalámbrico fijo antes de lo previsto, lo que atestigua la sólida demanda de alternativas de banda ancha gestionada. AT&T registró 17 trimestres consecutivos de aumentos de suscriptores de fibra, lo que subraya el robusto apetito por la conectividad gestionada operada por operadores. La intensa competencia empuja a los operadores a externalizar la automatización avanzada, la analítica y las tareas de seguridad para agudizar la diferenciación.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 11,53% hasta 2031, impulsada por despliegues de infraestructura 5G a gran escala y programas de Industria 4.0 respaldados por los gobiernos. China desplegó 3,4 millones de estaciones base 5G en 2024, generando requisitos de gestión de red sin precedentes. Japón apostó por las redes 5G privadas para las fábricas inteligentes, mientras que Reliance Jio de India estableció una unidad de negocio para comercializar redes privadas y servicios gestionados para fabricantes de tamaño mediano. La primera licencia de red 5G privada de Corea del Sur, concedida a NAVER Cloud, muestra cómo los proveedores de nube a hiperescala están entrando en la conectividad empresarial.

Europa registra un crecimiento estable de un solo dígito medio en medio de niveles maduros de penetración, aunque los marcos regulatorios como la Ley de Resiliencia Cibernética presionan a los operadores para que externalicen la seguridad y la elaboración de informes impulsados por el cumplimiento. Oriente Medio y África y América del Sur muestran un creciente interés en la externalización para racionalizar el OPEX y ampliar la cobertura a zonas desatendidas. Los actores regionales adoptan la retroalimentación satelital gestionada y los servicios de red de acceso por radio energéticamente eficientes para hacer frente a los terrenos desafiantes y los costes energéticos.

Panorama Competitivo

La competencia es moderada, con los principales proveedores combinando software, hardware y servicios profesionales para ganar contratos de varios años. Cisco integra la automatización de bucle cerrado en su cartera Crosswork, proporcionando a los operadores palancas de optimización en tiempo real. Ericsson se expande más allá de la RAN hacia las operaciones de nube gestionada, reforzada por plataformas de garantía habilitadas por IA. IBM orienta sus activos de IA Watsonx hacia el mantenimiento predictivo, apuntando a la prevención de fallos de red y al cumplimiento de los acuerdos de nivel de servicio.

Las fusiones y adquisiciones aceleran la escala y la expansión de capacidades: la operación de Nokia con Infinera profundiza la integración óptica de paquetes, mientras que ATSG y Evolve IP se fusionaron para formar XTIUM, con una previsión de ingresos de USD 230 millones provenientes de servicios gestionados convergentes de TI y telecomunicaciones. Amdocs lanzó Amdocs Studios para integrar la IA generativa en los programas de transformación digital. Los nuevos participantes de nicho se centran en la analítica de redes impulsada por IA o en la orquestación de confianza cero, creando subsegmentos de alto margen. Los proveedores se diferencian por los acuerdos de nivel de servicio basados en resultados, la neutralidad multinube y la experiencia específica en dominios como las redes 5G privadas para la manufactura. La cuota combinada de los cinco principales actores se sitúa en torno al 45%, lo que sustenta una rivalidad activa pero no hiperconcentrada.

Líderes del Sector de Servicios Gestionados de Telecomunicaciones

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

International Business Machines Corporation

Telefonaktiebolaget LM Ericsson

Verizon Communications Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: NWN Corporation adquirió InterVision Systems para ampliar sus ofertas de seguridad y nube impulsadas por IA destinadas a clientes del sector público y del mercado medio.

- Mayo de 2025: YFM Equity Partners respaldó a The Networking People (TNP) en una compra por parte de la dirección para escalar los servicios críticos de redes de TIC para los sectores de salud y emergencias del Reino Unido.

- Abril de 2025: Comcast Business completó la adquisición de Nitel, añadiendo capacidades de SD-WAN gestionada y ciberseguridad que abarcan a 6.600 clientes empresariales.

- Mayo de 2025: ServiceNow acordó adquirir Moveworks por USD 2.850 millones para integrar la IA conversacional en los flujos de trabajo de servicio de los operadores de telecomunicaciones.

Alcance del Informe del Mercado Global de Servicios Gestionados de Telecomunicaciones

Los servicios gestionados se refieren a un concepto en el que un proveedor de servicios externo gestiona las funciones de gestión interna y cotidiana de una organización. Los servicios gestionados de telecomunicaciones permiten a las organizaciones minimizar sus costes en las operaciones empresariales, centrándose más en las técnicas fundamentales y en los ejercicios esenciales del negocio, reduciendo los riesgos relacionados principalmente con las operaciones empresariales y mejorando la precisión y la eficacia operativas.

El mercado de servicios gestionados de telecomunicaciones está segmentado por tamaño de organización (grandes empresas, pequeñas y medianas empresas), tipo de servicio (servicios gestionados de centros de datos, servicios gestionados de seguridad, servicios de red gestionados, servicios gestionados de datos e información) y geografía. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Grandes Empresas |

| Pequeñas Empresas |

| Servicios Gestionados de Centros de Datos |

| Servicios Gestionados de Seguridad |

| Servicios de Red Gestionados |

| Servicios Gestionados de Datos e Información |

| Servicios Gestionados de Comunicación |

| Servicios Gestionados de Movilidad |

| En las Instalaciones |

| Nube / Alojado |

| Operador de Red Móvil (MNO) |

| Operador Móvil Virtual (MVNO) |

| Proveedor de Servicios de Internet (ISP) |

| Segmento de Consumidores |

| Segmento Empresarial |

| Gobierno y Seguridad Pública |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas Empresas | |||

| Por Tipo de Servicio | Servicios Gestionados de Centros de Datos | ||

| Servicios Gestionados de Seguridad | |||

| Servicios de Red Gestionados | |||

| Servicios Gestionados de Datos e Información | |||

| Servicios Gestionados de Comunicación | |||

| Servicios Gestionados de Movilidad | |||

| Por Modelo de Implementación | En las Instalaciones | ||

| Nube / Alojado | |||

| Por Tipo de Operador de Telecomunicaciones | Operador de Red Móvil (MNO) | ||

| Operador Móvil Virtual (MVNO) | |||

| Proveedor de Servicios de Internet (ISP) | |||

| Por Vertical de Usuario Final | Segmento de Consumidores | ||

| Segmento Empresarial | |||

| Gobierno y Seguridad Pública | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de servicios gestionados de telecomunicaciones?

Se prevé que el mercado avance a una CAGR del 11,02%, alcanzando USD 53,83 mil millones en 2031.

¿Qué modelo de implementación se expande más rápidamente?

Los servicios alojados en la nube lideran con una CAGR del 12,74% y capturaron el 62,15% de la cuota de mercado en 2025.

¿Por qué los servicios de seguridad gestionada están creciendo rápidamente?

Los mandatos de confianza cero y la virtualización del núcleo 5G crean vectores de amenaza complejos, impulsando la seguridad gestionada a una CAGR del 11,78%.

¿Qué región experimentará la mayor tasa de crecimiento?

Asia Pacífico lidera con una CAGR del 11,53% hasta 2031, impulsada por la extensa inversión en infraestructura 5G y la adopción de la Industria 4.0.

Última actualización de la página el: