Tamaño y participación del mercado de servicios administrados de centros de datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

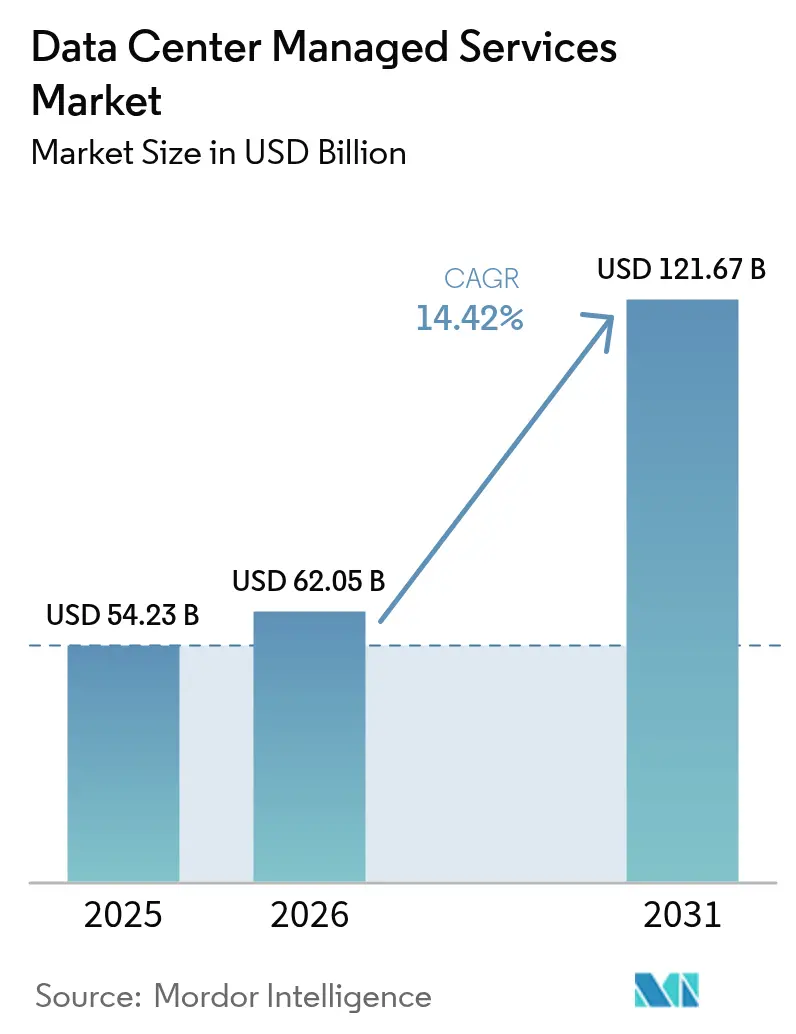

| Tamaño del Mercado (2026) | 62.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 121.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

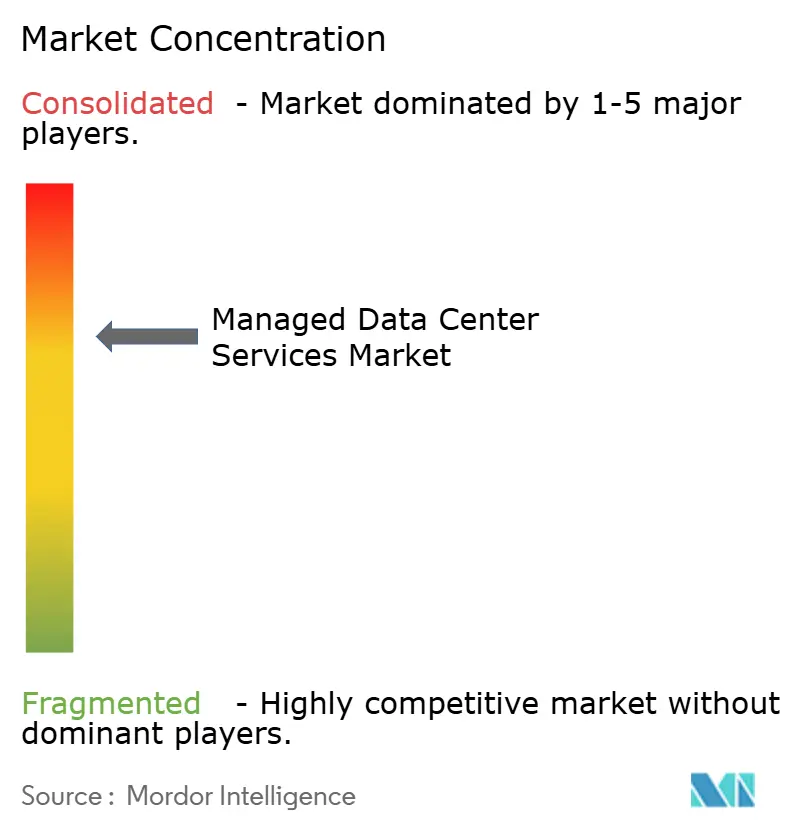

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios administrados de centros de datos por Mordor Intelligence

Se espera que el mercado de servicios administrados de centros de datos crezca de USD 54,23 mil millones en 2025 a USD 62,05 mil millones en 2026 y se prevé que alcance USD 121,67 mil millones en 2031 a una CAGR del 14,42% durante el período 2026-2031. La rápida externalización de la complejidad de la infraestructura, la escalada en la densidad de cargas de trabajo de IA y la necesidad de mitigar las crecientes restricciones de energía impulsan esta expansión. Las empresas recurren a los proveedores de servicios administrados (MSP) para una orquestación híbrida rentable, garantía de cumplimiento normativo y cobertura operativa ininterrumpida. Los mandatos regulatorios cada vez más intensos, los crecientes objetivos de sostenibilidad y las brechas de habilidades en ampliación continúan orientando los presupuestos hacia operadores externos. Las presiones competitivas están impulsando la consolidación estratégica, una especialización vertical más profunda y ofertas conjuntas con proveedores de hardware de IA para mantener la diferenciación y la resiliencia de los márgenes.

Conclusiones clave del informe

- Por tipo de servicio, la infraestructura de TI administrada lideró con el 41,10% de la participación del mercado de servicios administrados de centros de datos en 2025; se prevé que los servicios de seguridad administrados se expandan a una CAGR del 15,52% hasta 2031.

- Por modelo de implementación, las implementaciones en la nube capturaron el 62,30% del mercado de servicios administrados de centros de datos en 2025, mientras que las arquitecturas híbridas avanzan a una CAGR del 15,21% hasta 2031.

- Por tipo de centro de datos, las instalaciones de colocación representaron el 54,10% del tamaño del mercado de servicios administrados de centros de datos en 2025; los centros de datos de borde y micro registran el mayor crecimiento con una CAGR del 15,07%.

- Por industria del usuario final, TI y telecomunicaciones tuvo una participación del 29,20% del mercado de servicios administrados de centros de datos en 2025, mientras que la salud es el sector que crece más rápido con una CAGR del 15,12%.

- Por geografía, América del Norte retuvo el 41,20% del tamaño del mercado de servicios administrados de centros de datos en 2025, pero Asia-Pacífico está creciendo a una CAGR del 15,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de servicios administrados de centros de datos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de colocación liderada por hiperescala | +3.2% | Global, concentrado en América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de SLA vinculados a la sostenibilidad | +1.8% | Europa, América del Norte, ciudades de primer nivel de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Operaciones predictivas impulsadas por IA | +2.9% | Global, adopción temprana en América del Norte, Europa | Corto plazo (≤ 2 años) |

| Externalización de la optimización de costos en la nube | +2.4% | Centros empresariales de América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegues de centros de datos de borde | +2.6% | Global, acelerado en Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Externalización por brecha de habilidades en operaciones y seguridad | +2.1% | Global, aguda en América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de colocación liderada por hiperescala

Los operadores de hiperescala aseguraron más de 1.200 MW de capacidad de colocación en 2024 para eludir el tiempo de entrega de 24 a 36 meses de las construcciones desde cero. Equinix reportó un 89% de utilización en su cartera global, mientras que Digital Realty registró USD 1.200 millones en nuevos contratos, lo que subraya la urgencia de contar con espacio disponible de inmediato.[1]Equinix Inc., "Relaciones con Inversores," equinix.com Los MSP agrupan operaciones remotas, optimización de redes y seguridad administrada en paquetes llave en mano que reducen los gastos generales de los hiperescaladores y aceleran los ciclos de comercialización. El efecto es pronunciado en Asia-Pacífico, donde los mandatos de nube soberana obligan a establecer asociaciones con proveedores con licencia local.

Operaciones predictivas impulsadas por IA

Las plataformas de monitoreo habilitadas por IA están reduciendo el tiempo de inactividad no planificado entre un 30 y un 40% mediante análisis predictivo de fallos. El conjunto de aplicaciones Maximo de IBM redujo el tiempo medio de resolución en un 35% en los primeros despliegues en centros de datos durante 2024, validando el caso económico de las operaciones aumentadas por IA.[2]IBM, "Conjunto de Aplicaciones Maximo," ibm.com Los proveedores que integran telemetría de activos de energía, refrigeración y red ofrecen niveles de SLA premium del 15 al 20%, lo que atrae a las empresas que buscan mayor fiabilidad sin aumentar su plantilla.

Despliegues de centros de datos de borde

Se proyecta que la capacidad de borde se triplicará entre 2024 y 2028 a medida que las cargas de trabajo minoristas, de fabricación y de telecomunicaciones sensibles a la latencia se acerquen más a los usuarios finales. Verizon amplió su cobertura de computación de borde móvil a 47 áreas metropolitanas de EE. UU. en 2024, permitiendo un rendimiento de ida y vuelta por debajo de 10 milisegundos para análisis en tiempo real y formación en realidad aumentada.[3]Verizon Business, "Soluciones de Computación de Borde Móvil," verizon.com Los MSP están pivotando hacia modelos de gestión de concentrador y radio que combinan la orquestación centralizada de IA con soporte de campo localizado.

Adopción de SLA vinculados a la sostenibilidad

Las empresas están incorporando ahora requisitos de intensidad de carbono en los contratos, exigiendo cifras de PUE por debajo de 1,3 y un aprovisionamiento del 75% de energía renovable para 2027. Digital Realty destinó USD 2.000 millones para la adquisición de energías renovables y mejoras en la refrigeración, con el objetivo de alcanzar la neutralidad de carbono en 2030. La refrigeración líquida gana terreno, reduciendo la energía del enfriador entre un 20 y un 30%, aunque los costos de capital suponen un reto para los competidores de nivel medio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en la capacidad de la red eléctrica | -2.8% | América del Norte (Norte de Virginia, Phoenix), Europa (Fráncfort, Ámsterdam), Asia-Pacífico (Singapur) | Corto plazo (≤ 2 años) |

| Riesgo de dependencia del proveedor y repatriación | -1.9% | Global, agudo en América del Norte, Europa | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada | -1.6% | Global, más grave en América del Norte, Europa | Corto plazo (≤ 2 años) |

| Normas de soberanía de datos más estrictas | -1.4% | Europa (RGPD), China (PIPL), India (DPDPA) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la capacidad de la red eléctrica

Las colas de las empresas de suministro eléctrico se extienden ahora entre 18 y 36 meses en el Norte de Virginia, Fráncfort y Singapur. Dominion Energy señaló un retraso de 30 meses en la interconexión en 2024, lo que obliga a los operadores a evaluar mercados secundarios como Ohio y Texas. Los clústeres de IA que buscan bloques contiguos de 50 a 100 MW son los más afectados, lo que lleva a algunos MSP a añadir turbinas de gas o celdas de combustible en el sitio a pesar de la mayor complejidad.

Riesgo de dependencia del proveedor y repatriación

Los proyectos de repatriación a la nube frecuentemente superan los presupuestos entre 2 y 3 veces debido a las tarifas de salida de datos y la refactorización de aplicaciones. Por ello, las empresas prefieren los servicios administrados híbridos que equilibran el costo y el control, aunque dependen de los MSP para orquestar las políticas entre los entornos en las instalaciones propias, colocación y nube pública. Mantener una infraestructura dual eleva el costo total de propiedad, pero mitiga los cambios de precios unilaterales por parte de los hiperescaladores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: Los servicios de seguridad superan a la gestión de infraestructura

Los servicios de seguridad administrados registran una CAGR del 15,52% hasta 2031, la más alta entre todas las capas de servicio. Los mandatos de arquitectura de confianza cero, con responsabilidades por ransomware que promedian USD 4,5 millones por incidente, y los presupuestos canalizados mediante la adopción de ISO 27001 se dirigen hacia el monitoreo continuo de amenazas. La infraestructura de TI administrada aún representa el 41,10% de la participación del mercado de servicios administrados de centros de datos, lo que subraya su papel como columna vertebral operativa.

Los proveedores están ampliando los centros de operaciones de seguridad para cumplir con los compromisos de cobertura ininterrumpida, integrando al mismo tiempo instantáneas de almacenamiento inmutables y detección de anomalías impulsada por IA. El tamaño del mercado de servicios administrados de centros de datos para los servicios de seguridad está preparado para capturar una mayor parte del gasto empresarial a medida que escalan las sanciones por incumplimiento. Los MSP de nivel medio sin experiencia interna en seguridad a menudo recurren a adquisiciones para cubrir las brechas de capacidad, una tendencia que se reflejó en el acuerdo de Rackspace en 2024, el cual amplió su cartera de detección y respuesta administradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por modelo de implementación: Las arquitecturas híbridas ganan impulso

Las implementaciones en la nube capturaron el 62,30% de la participación en 2025, lo que refleja una década de migración acelerada; sin embargo, los modelos híbridos se aceleran a una CAGR del 15,21%. Las empresas observan una mejora en la economía de las cargas de trabajo predecibles e ininterrumpidas al retener el núcleo de cómputo en las instalaciones propias mientras utilizan la nube para la capacidad de ráfaga. Las instituciones de servicios financieros ejemplifican este equilibrio, alojando los motores de transacciones en jaulas de colocación conformes con la normativa y aprovechando el análisis de nube para obtener información orientada al cliente.

Los MSP se diferencian a través de capas de orquestación que abstraen la heterogeneidad de la infraestructura, aplicando políticas uniformes de seguridad y costos. El tamaño del mercado de servicios administrados de centros de datos vinculado a los marcos híbridos aumenta a medida que las leyes de soberanía de datos exigen almacenamiento localizado mientras se mantiene la capacidad de respuesta global de las aplicaciones. Los MSP exitosos incorporan motores de políticas que activan movimientos automatizados de cargas de trabajo basados en umbrales de latencia, costo y cumplimiento normativo sin interrupciones del servicio.

Por tipo de centro de datos: Las instalaciones de borde desafían el dominio de la colocación

La colocación sigue siendo dominante con un 54,10% de participación, impulsada por los hiperescaladores que alquilan bloques de megavatios llave en mano. Sin embargo, las instalaciones de borde y micro escalan a una CAGR del 15,07%, ya que el análisis minorista, la maquinaria autónoma y la realidad aumentada móvil exigen latencias de un solo dígito en milisegundos. Lumen añadió 120 centros de datos de borde en EE. UU. en 2024, lo que subraya el potencial de crecimiento de las topologías distribuidas.

La participación del mercado de servicios administrados de centros de datos correspondiente a las implementaciones de borde se está ampliando a medida que los MSP introducen planos de control de concentrador y radio que llevan la inferencia de IA a los nodos locales mientras centralizan las cargas de trabajo de entrenamiento. Los líderes en colocación responden combinando centros de interconexión en el centro urbano con anexos de borde en zonas suburbanas, agrupando servicios administrados de contrato único que abarcan ambos niveles. Los obstáculos de estandarización persisten debido a las pilas de hardware específicas de cada proveedor, lo que limita las economías de escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por industria del usuario final: La salud impulsa la expansión más rápida

Los sectores de TI y telecomunicaciones aún generan el 29,20% de los ingresos de 2025, mientras que la salud se acelera a una CAGR del 15,12%. Las visitas de telesalud aumentaron del 5% de las consultas en EE. UU. en 2019 al 38% en 2024, intensificando la demanda de alojamiento compatible con HIPAA e infraestructuras de recuperación ante desastres. Las cargas de trabajo de los registros electrónicos de salud requieren almacenamiento de alta densidad, lo que lleva a los proveedores a integrar análisis impulsados por GPU para imágenes y diagnósticos.

La industria de servicios administrados de centros de datos se está ampliando para incluir unidades de negocio especializadas en salud con personal certificado en HITRUST. Los sectores de BFSI, comercio minorista y fabricación también migran sistemas críticos a entornos administrados en busca de garantías de disponibilidad ininterrumpida y cumplimiento normativo. Los sectores de energía, servicios públicos y gobierno enfatizan la convergencia de la tecnología operativa y las configuraciones con aislamiento de red, manteniendo una adopción constante, aunque comparativamente más lenta.

Análisis geográfico

América del Norte retuvo el 41,20% de la participación en 2025. Las restricciones de energía en el Norte de Virginia, Phoenix y Silicon Valley impulsan la nueva capacidad hacia Columbus, Dallas y Atlanta, donde las empresas de suministro eléctrico ofrecen carga excedente y los precios del suelo siguen siendo moderados. Canadá aprovecha la energía hidroeléctrica y los climas más fríos para atraer cargas de trabajo con tolerancia a la latencia, mientras que México alberga implementaciones en la proximidad geográfica orientadas a América del Sur. Un ecosistema maduro de MSP y una sólida cultura de externalización empresarial respaldan el liderazgo regional continuo.

Asia-Pacífico crece a una CAGR del 15,14% hasta 2031, la más alta entre todas las regiones. La Ley de Seguridad de Datos de China y la Ley de Protección de Datos Personales Digitales de India impulsan mandatos de infraestructura localizada, aumentando la demanda en Pekín, Bombay y Bangalore. Japón enfrenta desafíos de capacidad en Tokio, desplazando las construcciones a Osaka. La moratoria de Singapur sobre nuevos permisos hasta 2027 canaliza la inversión hacia Malasia e Indonesia. Las estrategias de nube soberana y los programas de subsidios gubernamentales sustentan la sólida expansión de la región.

Europa concentra ingresos considerables, anclados por Alemania, el Reino Unido y Francia. El retraso en el suministro eléctrico de Fráncfort alarga los ciclos de aprobación más allá de los 24 meses. La dinámica del Brexit fomenta la presencia en doble sede en las jurisdicciones de la UE y el Reino Unido. Los países nórdicos ofrecen redes eléctricas con energía 100% renovable y ventajas de refrigeración gratuita, aunque la latencia adicional hacia las poblaciones de Europa central limita la adopción para cargas de trabajo en tiempo real. Oriente Medio, liderado por los Emiratos Árabes Unidos y Arabia Saudita, invierte fuertemente para diversificar sus economías, mientras que el progreso de África sigue siendo desigual fuera de Sudáfrica y Nigeria.

Panorama regulatorio

La regulación se está endureciendo en torno a los informes de sostenibilidad, la soberanía de datos y la garantía de seguridad, lo que aumenta la carga de cumplimiento para los proveedores de servicios gestionados (MSP) y los socios de colocación. En la Unión Europea, el Reglamento Delegado (UE) 2024/1364 de la Comisión pone en marcha los informes de rendimiento energético para centros de datos, exigiendo a los operadores con una demanda de energía informática igual o superior a 500 kW que reporten a una base de datos europea a partir de septiembre de 2024 y con una periodicidad anual a partir de entonces. Se aplican requisitos adicionales de divulgación de indicadores de rendimiento energético orientados al cliente para operadores de colocación y co-hosting antes del 15 de mayo de 2026, lo que impulsa a los MSP a instrumentar métricas de energía, agua y utilización en entornos multiinquilino.

Los controles de seguridad y soberanía también están dando forma al diseño de servicios y a la contratación. En Estados Unidos, los servicios gestionados orientados al gobierno federal se están alineando con los estándares de seguridad gubernamentales en evolución, incluido el Memorando M-25-04 de la OMB (orientación del año fiscal 2025 sobre requisitos de gestión de seguridad y privacidad de la información federal) y las Reglas Consolidadas de FedRAMP para 2026, que elevan las expectativas de evaluación continua y evidencia de control compatible con la automatización. En Oriente Medio, el Centro de Seguridad Electrónica de Dubái (parte de Digital Dubai) lanzó la versión 3.0 del Reglamento de Seguridad de la Información (ISR), que añade controles de seguridad para centros de datos y restringe el procesamiento de información crítica fuera de los EAU, lo que aumenta la demanda de operaciones en el país, modelos de personal local y una orquestación híbrida transfronteriza estrictamente gobernada.

Análisis de la cadena de valor

La cadena de valor abarca fabricantes de equipos originales de infraestructura (servidores, redes, almacenamiento), proveedores de infraestructura de energía y térmica (UPS, aparamenta, refrigeración y refrigeración líquida), software de nube y virtualización, herramientas de seguridad, proveedores de conectividad e interconexión, y los integradores de sistemas/MSP que convierten estos componentes en contratos de diseño-construcción-operación y de estado operativo continuo. En este mercado, los MSP funcionan cada vez más como contratistas principales y orquestadores de compras para operaciones gestionadas a largo plazo, seleccionando pilas de hardware, plataformas de monitorización y AIOps, y controles de seguridad, para luego vincularlos en SLA en entornos on-premise, de colocación y de nube pública.

Las restricciones aguas arriba, en particular el acceso a la red eléctrica y los equipos de plazo de entrega prolongado, afectan al alcance y los precios de los servicios gestionados. Los retrasos en la cadena de suministro y en la entrega de equipos críticos, así como los plazos de varios años para la energía y la interconexión, aumentan el valor de los proveedores que pueden asegurar capacidad con antelación u ofrecer soluciones modulares. Por ejemplo, SLB y Liberty Energy anunciaron en julio de 2026 una alianza estratégica centrada en infraestructura modular y generación de energía integrada para proyectos globales de centros de datos. Aguas abajo, las asociaciones que combinan operaciones gestionadas con plataformas de IA gobernadas están ganando visibilidad entre los compradores regulados, incluida la puesta en marcha por parte de Rackspace Technology y Palantir Technologies en julio de 2026 de un marco operativo que integra Palantir Foundry y AIP con las operaciones gestionadas de Rackspace para despliegues de IA empresarial soberana y regulada.

Panorama competitivo

El mercado de servicios administrados de centros de datos presenta una fragmentación moderada. Los 10 principales proveedores generan casi la mitad de los ingresos globales. Los líderes en colocación Equinix y Digital Realty se expanden hacia niveles superiores del ecosistema, agrupando servicios de seguridad, red y gestión de aplicaciones en contratos únicos. Los principales proveedores de servicios de TI IBM y NTT profundizan sus carteras de infraestructura, fusionando el alojamiento de aplicaciones con la seguridad de confianza cero. Los hiperescaladores, como Microsoft Azure y Alibaba Cloud, difuminan las líneas de servicio al ofrecer operaciones administradas para entornos híbridos, intensificando así la presión sobre los precios.

Las alianzas estratégicas proliferan. Schneider Electric y NVIDIA formaron una alianza en 2024 para dar soporte a bastidores con cargas térmicas superiores a 100 kW. Los MSP que no pueden financiar la refrigeración especializada o la orquestación de clústeres de IA enfrentan compresión de márgenes. La gestión de borde emerge como un territorio de espacio en blanco, sin ningún líder claro que pueda gestionar aún miles de micrositios a escala. Las adquisiciones totalizaron 15 en 2024, lo que refleja la consolidación a medida que las empresas de nivel medio buscan escala o profundidad vertical.

La inversión continúa en operaciones impulsadas por IA y diferenciación en sostenibilidad. Los proveedores que implementan plataformas de mantenimiento predictivo reportan tasas de abandono un 30% inferiores a las de sus pares que aún dependen de procesos manuales. La especialización vertical, particularmente en salud y finanzas, asegura precios premium gracias a la experiencia en cumplimiento normativo. Los operadores con escala, compromisos de energía renovable y automatización de IA están bien posicionados para capturar un crecimiento desproporcionado.

Líderes de la industria de servicios administrados de centros de datos

Fujitsu Ltd

Cisco Systems Inc.

Dell EMC

IBM Corporation

AT&T Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los despliegues con alta densidad de IA y las restricciones de energía están desplazando las prioridades de los compradores hacia proveedores capaces de ofrecer preparación integral, incluida la gestión térmica de alta densidad, un acceso más rápido a la energía y modelos operativos que mantengan las infraestructuras híbridas en cumplimiento en todas las jurisdicciones. Los programas de capacidad a gran escala y la formación de capital crean margen para que los MSP añadan servicios de ciclo de vida (diseño, migración, operaciones de seguridad, FinOps y operaciones de instalaciones y plataformas 24/7) a nuevas construcciones y reformas. Esto se ve respaldado por el anuncio de Meta en julio de 2026 de ampliar su campus Hyperion en Richland Parish, Luisiana (elevando la inversión total del proyecto a 50.000 millones de USD y con un objetivo de 5 GW) y el acuerdo de I Squared Capital de julio de 2026 para adquirir 10 instalaciones de centros de datos de Cogent Communications con el fin de formar una nueva plataforma operadora en EE. UU.

La IA empresarial soberana y regulada también está creando un carril de servicios gestionados más distintivo que combina infraestructura privada con operaciones de datos y modelos gobernados. El marco operativo de Rackspace Technology con Palantir de julio de 2026 se dirige a empresas reguladas que buscan IA de calidad de producción con un control más estricto sobre la localización de datos, la evidencia de seguridad y los procesos operativos, reforzando la demanda de servicios gestionados que van más allá de la infraestructura hacia operaciones basadas en políticas. En paralelo, los SLA vinculados a la sostenibilidad y los informes obligatorios de rendimiento energético en partes de Europa están aumentando la demanda de instrumentación, automatización de informes y servicios de optimización que conectan la telemetría de las instalaciones con la gobernanza contractual, particularmente para infraestructuras con alta presencia de colocación donde múltiples clientes requieren una divulgación estandarizada de indicadores.

Desarrollos recientes del sector

- Julio de 2026: Rackspace Technology lanzó un marco operativo con Palantir Technologies que integra Palantir Foundry y AIP con las operaciones gestionadas de Rackspace para ayudar a las empresas reguladas a llevar la IA a producción. El enfoque combinado vincula la gobernanza de datos y modelos con las operaciones del día 2, fortaleciendo la diferenciación de los servicios gestionados en entornos soberanos y de alta exigencia normativa.

- Noviembre de 2025: Hewlett Packard Enterprise destinó 650 millones de USD a ampliar su plataforma de servicios gestionados GreenLake mediante el despliegue de infraestructura preparada para IA en ocho centros de datos, incluido un diseño de refrigeración líquida para bastidores de 200 kilovatios. La inversión refuerza la capacidad de HPE para vincular operaciones gestionadas a despliegues de IA de alta densidad y respalda modelos de entrega híbridos en los que las empresas desean costes operativos predecibles.

- Septiembre de 2024: Schneider Electric y NVIDIA formaron una asociación para dar soporte a bastidores de centros de datos con cargas térmicas superiores a 100 kW. La colaboración acelera las arquitecturas de referencia para infraestructuras de alta densidad de IA refrigeradas por líquido, en torno a las cuales los MSP y los operadores de colocación pueden estandarizarse al ofrecer servicios gestionados para cargas de trabajo de próxima generación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los servicios de terceros que operan, monitorizan, protegen y optimizan las operaciones de centros de datos para los clientes. Incluye infraestructura de TI, red, seguridad, almacenamiento y copia de seguridad, y alojamiento de aplicaciones en configuraciones de nube, on-premise e híbridas.

Exclusiones del alcance: excluimos el gasto de capital en hardware propiedad del cliente, las licencias de software independientes y los servicios de conectividad pura cuando se venden sin operaciones gestionadas continuas.

Descripción general de la segmentación

- Por tipo de servicio

- Infraestructura de TI administrada

- Servicios de red administrados

- Servicios de seguridad administrados

- Almacenamiento y copia de seguridad administrados

- Alojamiento de aplicaciones administrado

- Por modelo de implementación

- Nube

- Instalaciones propias

- Híbrido

- Por tipo de centro de datos

- Instalaciones de colocación

- Sitios de propiedad de hiperescala

- Sitios empresariales en las instalaciones propias

- Centros de datos de borde / micro

- Por industria del usuario final

- TI y telecomunicaciones

- BFSI

- Salud

- Comercio minorista y comercio electrónico

- Fabricación

- Gobierno y defensa

- Energía y servicios públicos

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- México

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites externos de la demanda, los precios y la adopción. Extraemos señales coherentes de fuentes públicas como la U.S. Energy Information Administration para el contexto de precios y fiabilidad de la electricidad, la International Energy Agency para temas de eficiencia y demanda de energía, la International Telecommunication Union para indicadores de conectividad y tráfico, y la U.S. Bureau of Economic Analysis para el contexto de servicios de TI y servicios transfronterizos.

También revisamos materiales como informes anuales de empresas públicas, transcripciones de llamadas de resultados y presentaciones a inversores de operadores de centros de datos y proveedores de servicios, seguidos de comunicados de asociaciones sectoriales y coberturas de prensa de renombre para rastrear los términos de los contratos y los patrones de agrupación de servicios. Para las comprobaciones cuantitativas, se utilizan de forma selectiva una suscripción de pago que abarca las finanzas de las empresas y otra que cubre la actividad de patentes e innovación para confirmar la exposición de los proveedores y el enfoque de servicios, y en casos limitados se consulta una base de datos de envíos de importación-exportación para verificar el ritmo de despliegue de infraestructura. Las fuentes enumeradas anteriormente no son exhaustivas, y se utilizaron otras referencias públicas para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba el modelo frente a las condiciones reales de compra y prestación de servicios. Hablamos con proveedores de servicios gestionados, operadores de colocación, equipos de TI empresariales y socios de canal en APAC, EMEA y América para confirmar qué se incluye en los contratos gestionados, los ciclos de renovación habituales y cómo se reparte el gasto entre operaciones on-premise, de nube e híbridas. Cuando los datos documentales mostraban rangos amplios, especialmente para la monitorización, la seguridad y las copias de seguridad agrupadas, ajustamos los supuestos mediante comprobaciones de seguimiento para que el dimensionamiento se mantenga práctico.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28 % | Directivos (CXO): 21 % | APAC: 45 % |

| Nivel medio: 50 % | Responsables funcionales/de unidad: 38 % | EMEA: 33 % |

| Actores más pequeños: 22 % | Gerentes: 41 % | América: 22 % |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con la construcción de un grupo de demanda de arriba hacia abajo, en el que se reconstruye la actividad regional de centros de datos y luego se filtra por la proporción de entornos operados bajo contratos de servicios gestionados. Para mantener los totales fundamentados, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como el muestreo de las cuotas mensuales de servicio típicas, aplicándolas a las infraestructuras gestionadas estimadas, y luego realizando verificaciones de canal sobre precios y tasas de adopción.

Los principales insumos utilizados en el modelo incluyen las adiciones de capacidad de centros de datos y las señales de utilización, la intensidad de migración de cargas de trabajo hacia configuraciones híbridas, la presión de seguridad y cumplimiento que cambia el alcance del servicio, la disponibilidad de mano de obra para operaciones 24x7, y las restricciones de energía y refrigeración que impulsan las decisiones de externalización. Debido a que los precios varían según lo que se agrupa, también rastreamos la frecuencia con la que la seguridad, las copias de seguridad y la monitorización se empaquetan juntas para evitar el doble conteo.

Para la previsión, se aplica un análisis de escenarios en torno al crecimiento de la carga de trabajo (incluida una mayor densidad de cómputo) y la penetración de la externalización por sector, y luego los escenarios se combinan en un caso central. Los supuestos se alinean con lo que los profesionales esperan para renovaciones, nuevas construcciones y transferencia de precios. Cuando los insumos de abajo hacia arriba son escasos para los países más pequeños, cubrimos las lagunas utilizando ratios de mercados comparables y luego los reconciliamos con los indicadores de demanda regional.

Validación de datos y ciclo de actualización

Los resultados se triangulan a través de tres perspectivas: señales de demanda, exposición a ingresos del lado de la oferta y comprobaciones de coherencia de precios entre tipos de contrato. Si una región muestra un salto inusual, volvemos a revisar los factores impulsores y hacemos seguimiento con contactos primarios para confirmar si se debió a unos pocos contratos grandes, a un reajuste de precios o a un cambio en lo que se agrupa.

Antes de la aprobación final, el modelo pasa por una revisión de varios pasos en la que los supuestos, las conversiones y los factores de reparto son verificados por otro analista y luego reconciliados con la narrativa. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como cambios normativos, grandes adiciones de capacidad o movimientos abruptos en los precios de la energía. Antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la vista más reciente y actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de servicios gestionados de centros de datos con otras estimaciones publicadas

Los tamaños de mercado publicados para los servicios gestionados de centros de datos a menudo no coinciden porque el alcance del servicio no se establece de la misma manera, y porque los precios y la agrupación de contratos se tratan de forma diferente. Las diferencias también provienen del año base elegido, de cómo se gestiona el momento de la conversión de divisas y de la frecuencia con la que se actualizan los supuestos.

Algunas estimaciones utilizan un marco más amplio de servicios de centros de datos externalizados que combina las operaciones gestionadas con cargos adyacentes de hosting o vinculados a instalaciones. Para Mordor Intelligence, el mercado solo se cuenta cuando existe una capa de servicio gestionado continua para operar, monitorizar, proteger y optimizar entornos de centros de datos, lo que ayuda a evitar que el trabajo de construcción puntual y los cargos puramente de instalaciones inflen el total.

Comparación de referencia

| Fuente | Tamaño del mercado | Lagunas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 54,23 mil millones de USD (2025) | |

| Consultora global A | 60,18 mil millones de USD (2025) | Utiliza un enfoque de servicios externalizados con claridad limitada a la hora de separar las operaciones gestionadas de los cargos agrupados de hosting o vinculados a instalaciones, lo que puede elevar el valor de partida. |

| Casa de investigación sectorial B | 57,63 mil millones de USD (2023) | Informa una cifra absoluta de crecimiento añadido en un período de previsión y se ancla en un año base diferente, por lo que convertirla en un tamaño comparable para 2025 depende en gran medida de los niveles de partida implícitos y de los supuestos de sincronización. |

La dispersión entre los editores se explica principalmente por lo que se incluye en un total de servicios gestionados y por el año al que se hace referencia, y luego por cómo se convierte el precio agrupado en ingresos limpios por servicios. Al vincular el modelo a indicadores de demanda repetibles y aplicar reglas de inclusión claras, la cifra final se mantiene transparente y más fácil de validar en las discusiones de planificación.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de servicios administrados de centros de datos?

El mercado se sitúa en USD 62,05 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado para 2031?

Se proyecta que alcance USD 121,67 mil millones, registrando una CAGR del 14,42% de 2026 a 2031.

¿Qué tipo de servicio se expande más rápidamente?

Los servicios de seguridad administrados crecen a una CAGR del 15,52% respaldados por los mandatos de confianza cero y las amenazas de ransomware.

¿Qué región muestra el crecimiento futuro más rápido?

Asia-Pacífico lidera con una CAGR proyectada del 15,14% impulsada por las políticas de nube soberana y las inversiones de hiperescala.

¿Por qué los modelos de implementación híbridos están ganando preferencia?

Las empresas buscan ahorro de costos, control de latencia y cumplimiento de soberanía normativa equilibrando los recursos en las instalaciones propias y en la nube.

Última actualización de la página el: