Tamaño y Participación del Mercado de Servicios Administrados de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

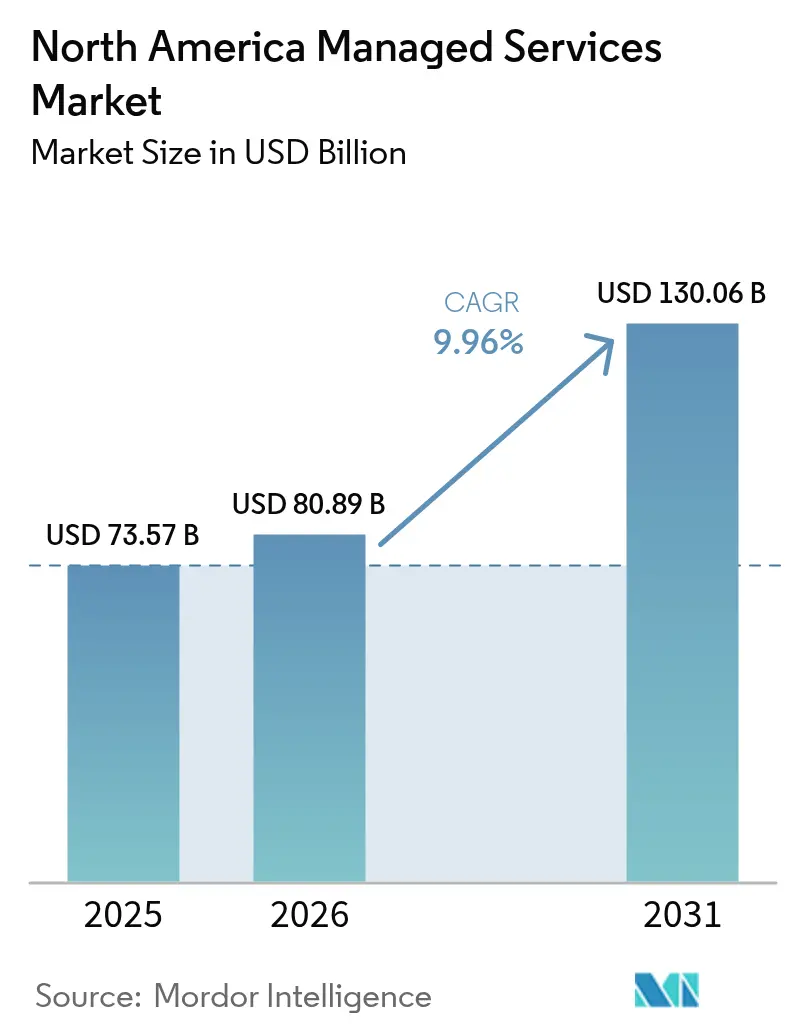

| Tamaño del mercado en el año base (2025) | 73.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 80.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 130.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Administrados de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de servicios administrados de América del Norte crezca desde 73.570 millones de USD en 2025 hasta 80.890 millones de USD en 2026, y se prevé que alcance los 130.060 millones de USD en 2031, a una CAGR del 9,96% durante el período 2026-2031. El gasto continuo en modernización de la nube, el aumento de las primas de los ciberseguros y la proliferación de leyes de privacidad estatales siguen impulsando a las empresas hacia alianzas de servicios administrados que reducen el riesgo de cumplimiento normativo y aportan experiencia especializada. Casi tres de cada cuatro empresas regionales operan ahora alguna combinación de nubes públicas y privadas, lo que convierte la gestión multiplataforma en una prioridad operativa de primer nivel. La grave escasez de talento en seguridad, arquitectura en la nube e inteligencia artificial amplifica la necesidad de proveedores externos capaces de suministrar competencias difíciles de contratar a escala. Los grandes contratos vinculan cada vez más los compromisos de optimización de costos a métricas de nivel de servicio, lo que refuerza el argumento empresarial a favor de la automatización habilitada por inteligencia artificial dentro de las plataformas de prestación de servicios. La intensidad competitiva aumenta a medida que los consolidadores respaldados por capital privado adquieren especialistas regionales, ampliando el alcance geográfico y la amplitud de servicios, al tiempo que mantienen la cercanía con el cliente que esperan los compradores del mercado medio.

Conclusiones Clave del Informe

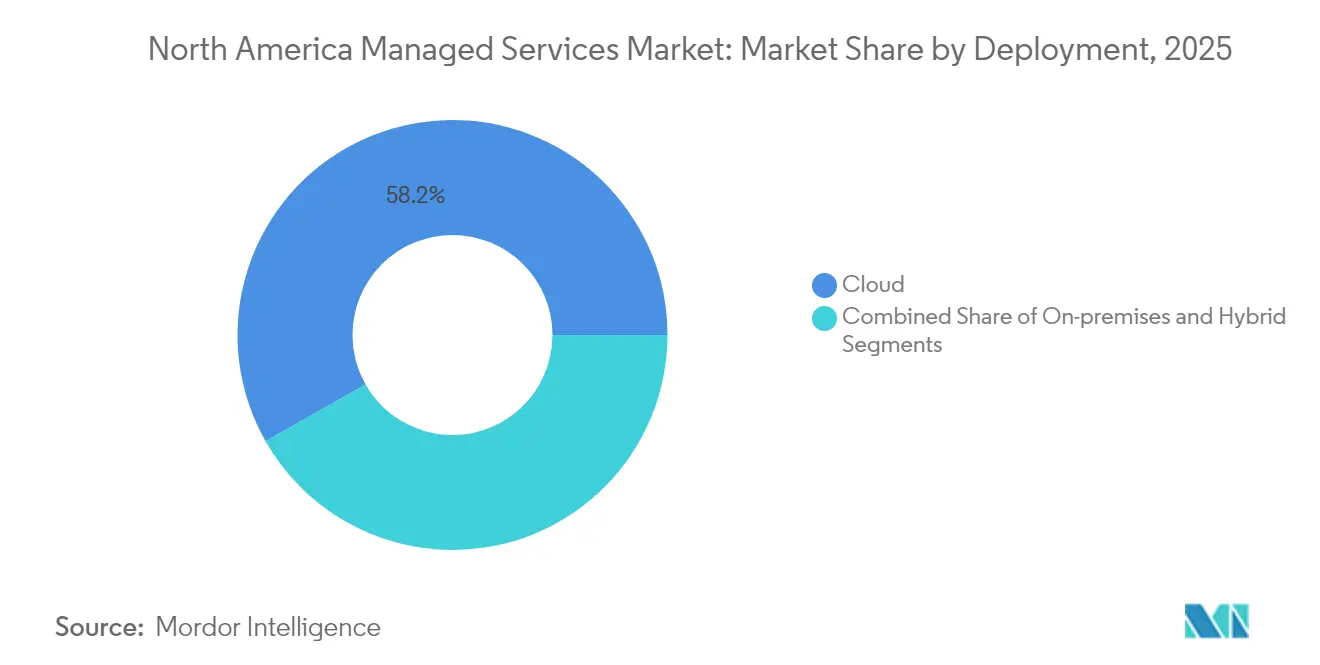

- Por implementación, las soluciones alojadas en la nube representaron el 58,22% de la participación del mercado de servicios administrados de América del Norte en 2025, mientras que se proyecta que las implementaciones híbridas se expandan a una CAGR del 11,03% hasta 2031.

- Por tipo de servicio, los servicios de seguridad administrada lideraron con una participación de ingresos del 24,05% en 2025 en el mercado de servicios administrados de América del Norte; los servicios de nube administrada y aplicaciones registran la CAGR proyectada más rápida del 10,61% hasta 2031.

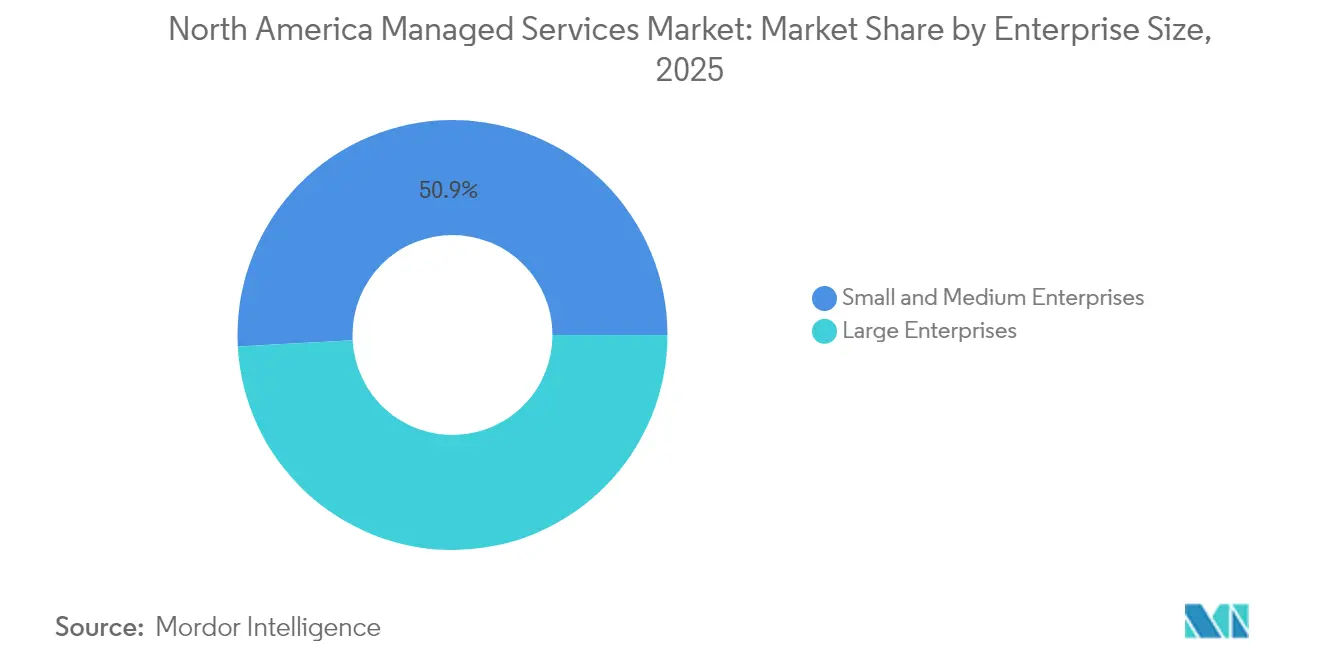

- Por tamaño de empresa, las grandes empresas representaron el 49,15% del tamaño del mercado de servicios administrados de América del Norte en 2025, mientras que las pequeñas y medianas empresas proyectan una CAGR del 10,95% hasta 2031.

- Por usuario final, el segmento BFSI generó el 24,21% de los ingresos de 2025 en el mercado de servicios administrados de América del Norte, mientras que salud y ciencias de la vida se encamina a una CAGR del 10,49% hasta 2031.

- Por país, Estados Unidos representó el 72,10% del gasto regional en 2025 en el mercado de servicios administrados de América del Norte y se prevé que se expanda a una CAGR del 11,26% durante los próximos cinco años.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Servicios Administrados de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Empresas que migran a arquitecturas híbridas y multinube | +2.8% | Global, con ganancias tempranas en la Costa Oeste de EE. UU. y los corredores del Noreste | Mediano plazo (2-4 años) |

| Panorama creciente de ciberamenazas que impulsa la adopción de seguridad administrada | +2.1% | América del Norte y UE, con extensión a APAC | Corto plazo (≤ 2 años) |

| Escasez de talento en TI y necesidad de optimización de costos | +1.9% | Global | Largo plazo (≥ 4 años) |

| Transformación digital acelerada en las pymes | +1.7% | Núcleo APAC, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Leyes de privacidad estatales que impulsan la externalización orientada al cumplimiento normativo | +1.4% | Nacional, con ganancias tempranas en California, Texas y Florida | Corto plazo (≤ 2 años) |

| Servicios administrados de computación en el borde para redes privadas 5G e Industria 4.0 | +1.2% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Empresas que Migran a Arquitecturas Híbridas y Multinube

Aproximadamente el 75% de las organizaciones regionales distribuyen ahora sus cargas de trabajo entre múltiples nubes públicas e infraestructura en instalaciones propias, lo que intensifica la demanda de servicios administrados de orquestación y gobernanza. Las acciones de fijación de precios de los proveedores que elevan los costos de licencias están acelerando las evaluaciones de repatriación y las estrategias de adopción híbrida. Las empresas están estandarizando plataformas de contenedores para limitar la dependencia del proveedor y simplificar la portabilidad, aunque siguen requiriendo experiencia externa para la aplicación de políticas, la optimización de FinOps y la migración de cargas de trabajo. Los proveedores de servicios administrados se benefician de esta situación agrupando servicios de descubrimiento, migración y control continuo de costos en contratos basados en resultados que vinculan los honorarios con los ahorros generados. Estos factores sostienen colectivamente el mercado de servicios administrados de América del Norte como un canal crítico para la excelencia operativa multinube.

Panorama Creciente de Ciberamenazas que Impulsa la Adopción de Seguridad Administrada

Los actores de amenazas despliegan ahora inteligencia artificial para automatizar el reconocimiento y crear malware polimórfico, lo que desborda los centros internos de operaciones de seguridad. Las nuevas normas de notificación de incidentes de la Comisión de Bolsa y Valores de los Estados Unidos obligan a las empresas públicas a divulgar brechas materiales en un plazo de cuatro días hábiles, lo que impulsa a los consejos de administración a exigir cobertura de detección y respuesta las 24 horas del día, los 7 días de la semana. Los servicios de detección y respuesta administradas cubren esta brecha porque las empresas a menudo carecen de personal capacitado en búsqueda de amenazas, análisis forense y controles de seguridad nativos de la nube. Los proveedores invierten en motores de correlación de inteligencia artificial que reducen el tiempo de permanencia y cumplen con los estrictos plazos de notificación. A medida que las aseguradoras de ciberseguros imponen primas más elevadas a las organizaciones sin monitoreo de terceros, la seguridad administrada se convierte en un requisito técnico y una cobertura financiera a la vez.

Escasez de Talento en TI y Necesidad de Optimización de Costos

Nueve de cada diez empresas reportan dificultades para contratar expertos en arquitectura de nube, ciencia de datos y DevOps seguro. La inflación salarial añade una presión adicional, elevando el costo total de los ingenieros con experiencia e impulsando a los directores financieros a trasladar el gasto hacia contratos de servicios administrados basados en gastos operativos. Los proveedores responden con modelos de talento como servicio que integran equipos especializados para migraciones a la nube, operaciones de modelos de inteligencia artificial e implementaciones de confianza cero. Los programas de certificación continua ayudan a los proveedores de servicios administrados a retener a los profesionales escasos y a trasladar la profundidad de competencias a los clientes. Dado que los inversores evalúan cada vez más los proyectos de transformación digital en ventanas de retorno de seis meses, la capacidad de desplegar equipos listos para operar se ha convertido en una ventaja crítica que sostiene el crecimiento en el mercado de servicios administrados de América del Norte.

Transformación Digital Acelerada en las Pymes

Las pequeñas y medianas empresas antes rezagadas respecto de los pioneros digitales; sin embargo, tres de cada cuatro esperan ahora presupuestos tecnológicos más elevados en 2025, y una de cada cinco planea invertir al menos 10 millones de USD por iniciativa.[1]TEKsystems, "Informe sobre el Estado de la Transformación Digital 2025," teksystems.com Muchas adoptan servicios administrados basados en plataformas porque carecen de competencias internas de integración y no pueden justificar las licencias de software empresarial. Los proveedores adaptan paquetes de migración a la nube, análisis de datos y ciberseguridad que ofrecen tarifas mensuales predecibles vinculadas al uso. La fijación de precios según el crecimiento ayuda a las pymes a escalar sin grandes desembolsos de capital, al tiempo que obtienen resiliencia y cumplimiento normativo de nivel empresarial. Como resultado, la adopción por parte de las pymes añade un nuevo impulso al mercado de servicios administrados de América del Norte al ampliar la base abordable más allá de los compradores del Fortune 500.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la soberanía de datos y la integración de sistemas heredados | -1.8% | Global, con influencia regulatoria del RGPD y leyes de privacidad estatales | Mediano plazo (2-4 años) |

| Dependencia del proveedor y pérdida percibida de control | -1.2% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Presión salarial impulsada por la inflación que erosiona los márgenes de los proveedores de servicios administrados | -0.9% | Global | Corto plazo (≤ 2 años) |

| Costos de informes de sostenibilidad para los proveedores de servicios | -0.6% | América del Norte y UE, con ganancias tempranas en California y Nueva York | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Soberanía de Datos y la Integración de Sistemas Heredados

Catorce estados de los EE. UU. aplican ahora estatutos de privacidad integrales con diversas obligaciones de residencia y procesamiento, lo que complica las arquitecturas de datos transfronterizas y alarga los ciclos de implementación. Muchas grandes empresas conservan sistemas propietarios de décadas que no pueden trasladarse a nubes públicas sin una costosa refactorización, lo que obliga a los proveedores a combinar soporte en instalaciones propias con herramientas nativas de la nube. Los marcos de cumplimiento normativo, como NIST SP 800-171 y los mandatos sectoriales en salud o finanzas, requieren registros de auditoría detallados, lo que añade carga adicional a los proveedores de servicios administrados. Estos factores ralentizan el inicio de los proyectos y, en ciertos casos, limitan el potencial de captación de ingresos que de otro modo impulsa el mercado de servicios administrados de América del Norte.

Dependencia del Proveedor y Pérdida Percibida de Control

La consolidación de proveedores de alto perfil y los aumentos de precios sorpresivos amplifican los temores de los clientes respecto a la dependencia. Los directores de información ahora incorporan cláusulas de salida, condiciones de portabilidad de datos y estructuras de múltiples proveedores en los contratos de servicios administrados, lo que alarga los plazos de negociación. Los líderes tecnológicos también temen que la externalización de funciones estratégicas pueda disminuir la relevancia interna, generando resistencia organizacional. Para abordar estas preocupaciones, los proveedores proponen cada vez más modelos de participación híbridos que permiten a las empresas conservar la gobernanza sobre las cargas de trabajo clave mientras externalizan tareas específicas. Aunque tales modelos apoyan la adopción, reducen el alcance de los contratos y moderan el crecimiento de ingresos dentro de la industria de servicios administrados de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube Acelera la Innovación Híbrida

Las implementaciones alojadas en la nube generaron el 58,22% de los ingresos del mercado de servicios administrados de América del Norte en 2025, mientras que se prevé una CAGR del 11,03% para los entornos híbridos hasta 2031. El repunte refleja la resiliencia de los hiperescaladores, generosos descuentos para socios y la adquisición a través de mercados digitales que simplifica los términos de suscripción. La adopción híbrida gana impulso a medida que las estrictas normas de residencia de datos y los objetivos de latencia en el borde de la red impulsan ciertas cargas de trabajo más cerca de los usuarios. Las empresas industriales utilizan redes 5G privadas para conectar fábricas y anclan el análisis de datos en nubes regionales gestionadas por proveedores de servicios administrados. Como resultado, los proveedores evolucionan desde trabajos puramente de migración hacia compromisos continuos de optimización que equilibran costo, rendimiento y cumplimiento normativo en infraestructuras diversas. El mercado de servicios administrados de América del Norte incorpora frecuentemente complementos de gestión de contenedores que ofrecen aplicación de parches automatizada y cumplimiento de políticas para clústeres distribuidos. Los catálogos de servicios incluyen ahora paneles de FinOps que visualizan métricas de imputación de costos y gobernanza, consolidando aún más la participación de los proveedores de servicios administrados en la administración de costos.

Por Tipo de Servicio: El Liderazgo en Seguridad Converge con la Aceleración de la Nube

La seguridad administrada representó el 24,05% de los ingresos de 2025, lo que subraya la urgencia a nivel de consejo de administración de reforzar las defensas frente a los ataques impulsados por inteligencia artificial. Los servicios de nube administrada y aplicaciones registran la CAGR proyectada más rápida del 10,61%, impulsados por empresas que trasladan el desarrollo personalizado a entornos sin servidor y de contenedores, aunque aún requieren supervisión externa. Los servicios de centros de datos heredados siguen siendo relevantes para las cargas de trabajo reguladas que deben permanecer en instalaciones propias, aunque los proveedores los envuelven cada vez más en capas de automatización y gestión remota para mejorar el perfil de márgenes. Las comunicaciones unificadas, SD-WAN y las redes administradas apoyan los patrones de trabajo híbrido que persisten en 2025. En todas las categorías, los motores de orquestación basados en inteligencia artificial reducen el esfuerzo manual, liberando a los ingenieros para asumir roles de consultoría que generan tarifas de facturación más elevadas. Este giro ayuda a mantener la rentabilidad incluso cuando la competencia de precios se intensifica en el mercado de servicios administrados de América del Norte.

Por Tamaño de Empresa: El Impulso de las Pymes Desafía el Dominio de las Grandes Empresas

Las grandes empresas representaron el 49,15% de la participación del mercado de servicios administrados de América del Norte en 2025, aprovechando presupuestos plurianuales para negociar amplios contratos basados en resultados que cubren infraestructura, aplicaciones y ciberseguridad. En contraste, las pymes demuestran una CAGR del 10,95% hasta 2031, a medida que las estrategias centradas en la nube reducen las barreras de entrada. Los proveedores empaquetan bloques de servicio modulares que se adaptan a las necesidades de flujo de caja y los umbrales regulatorios de las pymes. Muchas pymes consideran a los proveedores de servicios administrados como directores de información fraccionales que orquestan ecosistemas de proveedores y mantienen los registros de cumplimiento normativo. La industria de servicios administrados de América del Norte se beneficia, por tanto, de un embudo en expansión de clientes dispuestos a consumir ofertas estandarizadas, creando ventajas de escala para los proveedores especializados en verticales específicas como consultorios dentales, bancos regionales o empresas emergentes de software como servicio.

Por Vertical de Usuario Final: El Liderazgo en BFSI Converge con la Innovación en Salud

El sector BFSI generó el 24,21% de los ingresos de 2025, reforzado por las presiones sobre las tarifas de intercambio que empujan a los bancos a externalizar las funciones de TI no esenciales y a concentrar el gasto en la interacción digital. Los sólidos marcos regulatorios, como el cumplimiento normativo de FedLine, elevan la necesidad de soporte externo de auditoría y monitoreo en tiempo real. La salud y las ciencias de la vida exhiben la CAGR más rápida del 10,49% en medio de la adopción de la telesalud, la modernización de los registros de salud electrónicos y las cargas de trabajo de genómica que demandan computación de alto rendimiento con estricta privacidad de datos. Los entornos industriales utilizan servicios administrados para convergir la tecnología operacional y la TI bajo marcos de confianza cero, mientras que los minoristas invierten en optimización omnicanal que combina análisis de inventario con aplicaciones orientadas al cliente. La combinación de sectores diversifica el crecimiento de los ingresos totales en el mercado de servicios administrados de América del Norte, reduciendo la dependencia de cualquier vertical único.

Análisis Geográfico

El gasto en América del Norte sigue estando fuertemente concentrado en los grandes corredores metropolitanos, aunque las ciudades secundarias en el Oeste Montañoso y el Medio Oeste registran un crecimiento superior al promedio a medida que los fabricantes despliegan programas de Industria 4.0. Se espera que la región crezca, respaldada por la profunda adopción de la nube y un mosaico de leyes de privacidad estatales que incentivan la externalización hacia proveedores preparados para el cumplimiento normativo. Las iniciativas de modernización federal de los Estados Unidos impulsan vehículos contractuales de múltiples miles de millones de dólares que a menudo estipulan la participación de pequeñas empresas, creando oportunidades de asociación para los proveedores de servicios administrados regionales. En Canadá, la regulación fintech y los mandatos de nube del sector público sostienen un flujo contractual consistente a pesar de los indicadores macroeconómicos más débiles.

México se beneficia de la reconfiguración de las cadenas de suministro que fomenta centros de desarrollo de software cercanos que dependen de la seguridad en la nube administrada para satisfacer el cumplimiento normativo de los clientes de los EE. UU. Las leyes de privacidad estatales en California, Texas, Florida y Colorado añaden complejidad regional que favorece a los proveedores con expertos legales y de auditoría integrados. Las negociaciones sobre flujos de datos transfronterizos en el marco del nuevo Acuerdo de Puente de Datos Canadá-EE. UU. fomentan controles armonizados que los proveedores de servicios administrados pueden estandarizar en plataformas multiempresa. El mercado de servicios administrados de América del Norte, por tanto, no solo crece en volumen sino también en matices geográficos, lo que exige huellas de proveedores que combinen la entrega local con centros centralizados de innovación.

Panorama Competitivo

Los 10 principales proveedores controlan aproximadamente el 49% de los ingresos, aunque más de 5.000 especialistas regionales y verticales operan de manera rentable dentro del segmento de larga cola. Accenture cerró 27 adquisiciones en el ejercicio fiscal 2024 para profundizar las capacidades específicas de la industria, mientras que IBM y Kyndryl ampliaron las alianzas con hiperescaladores para orientar los ingresos hacia servicios de nube de mayor margen.[3]Accenture, "Informe Anual 2024," accenture.com La financiación de capital privado superó los 8.000 millones de USD en transacciones completadas durante 2024, impulsando consolidaciones que fusionan proveedores de servicios administrados locales en plataformas nacionales y aceleran la adopción de herramientas de prestación estandarizadas basadas en inteligencia artificial. La diferenciación competitiva depende ahora de la capacidad de incorporar automatización que comprima el tiempo de resolución y genere perspectivas predictivas. Los proveedores experimentan con fijación de precios basada en el uso que alinea los incentivos y mitiga la percepción de dependencia del proveedor. Las asociaciones con Amazon Web Services, Microsoft Azure y Google Cloud desbloquean beneficios de venta conjunta que mejoran la economía de generación de clientes potenciales en el mercado de servicios administrados de América del Norte. Los aceleradores de cumplimiento normativo sectorial, como los controles HIPAA preaplicados, acortan los ciclos de ventas y refuerzan las tasas de éxito frente a los integradores globales.

Líderes de la Industria de Servicios Administrados de América del Norte

AT&T Inc.

Fujitsu Limited

Cisco Systems, Inc.

Hewlett Packard Enterprise Company

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Kyndryl registró 160 millones de USD en ingresos antes de impuestos ajustados para el tercer trimestre del ejercicio fiscal 2025 y reportó contrataciones de doce meses consecutivos por 16.300 millones de USD, validando su giro hacia servicios administrados liderados por la automatización.

- Enero de 2025: Information Services Group registró un valor anualizado de contratos de servicios administrados en las Américas en el cuarto trimestre de 2024 de 5.700 millones de USD, incluidos ocho megacontratos que superaron individualmente los 100 millones de USD.

- Enero de 2025: IBM anunció ingresos del cuarto trimestre de 2024 de 17.600 millones de USD, con software aumentando un 10% interanual, reflejando el movimiento de los clientes hacia servicios administrados impulsados por plataformas.

- Diciembre de 2024: OMERS Private Equity adquirió una participación mayoritaria en Integris, marcando su primera inversión en plataforma en el espacio de proveedores de servicios administrados regionales y señalando el continuo interés de los patrocinadores financieros.

Alcance del Informe del Mercado de Servicios Administrados de América del Norte

El servicio administrado es la práctica de externalizar, de manera proactiva, ciertos procesos y funciones destinados a mejorar las operaciones y reducir los gastos. Simplifica las operaciones de TI, aumenta la satisfacción del usuario y mejora la calidad del servicio al tiempo que reduce los costos operativos. Las opciones de servicios administrados van desde la asistencia a corto plazo posterior a la puesta en marcha hasta las operaciones de aplicaciones a largo plazo.

El mercado de servicios administrados de América del Norte está segmentado por implementación (en instalaciones propias y en la nube), tipo (centro de datos administrado, seguridad administrada, comunicaciones administradas, red administrada, infraestructura administrada y movilidad administrada), tamaño de empresa (pequeñas empresas, medianas empresas y grandes empresas), vertical de usuario final (BFSI, TI y telecomunicaciones, salud, entretenimiento y medios de comunicación, comercio minorista, manufactura, gobierno y otras verticales de usuario final) y país (Estados Unidos y Canadá). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| En Instalaciones Propias |

| Alojado en la Nube |

| Híbrido |

| Centro de Datos Administrado |

| Seguridad Administrada |

| Comunicaciones Administradas (UCaaS) |

| Red Administrada (LAN/WAN, SD-WAN) |

| Infraestructura y Plataforma Administradas |

| Movilidad y Lugar de Trabajo Administrados |

| Aplicación y DevOps Administrados |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Medios de Comunicación y Entretenimiento |

| Comercio Minorista y Comercio Electrónico |

| Manufactura e Industrial |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| Otras Verticales de Usuario Final |

| Estados Unidos |

| Canadá |

| México |

| Por Implementación | En Instalaciones Propias |

| Alojado en la Nube | |

| Híbrido | |

| Por Tipo de Servicio | Centro de Datos Administrado |

| Seguridad Administrada | |

| Comunicaciones Administradas (UCaaS) | |

| Red Administrada (LAN/WAN, SD-WAN) | |

| Infraestructura y Plataforma Administradas | |

| Movilidad y Lugar de Trabajo Administrados | |

| Aplicación y DevOps Administrados | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Vertical de Usuario Final | BFSI |

| TI y Telecomunicaciones | |

| Salud y Ciencias de la Vida | |

| Medios de Comunicación y Entretenimiento | |

| Comercio Minorista y Comercio Electrónico | |

| Manufactura e Industrial | |

| Gobierno y Sector Público | |

| Energía y Servicios Públicos | |

| Otras Verticales de Usuario Final | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios administrados de América del Norte en 2026?

El mercado alcanzó 80.890 millones de USD en 2026 y se proyecta que llegue a 130.060 millones de USD en 2031.

¿Qué categoría de servicios genera los mayores ingresos?

Los servicios de seguridad administrada lideran con el 24,05% de los ingresos de 2025, impulsados por la creciente complejidad de las amenazas.

¿Por qué las implementaciones híbridas crecen más rápido que los modelos completamente en la nube o en instalaciones propias?

Los diseños híbridos ayudan a las empresas a cumplir con las normas de residencia de datos y controlar los costos mientras aprovechan la escalabilidad de la nube pública, lo que resulta en una CAGR del 11,03% hasta 2031.

¿Qué vertical de usuario final muestra el crecimiento de gasto más rápido?

Se espera que la salud y las ciencias de la vida crezcan a una CAGR del 10,49% a medida que se acelera la adopción de la salud digital.

¿Qué impulsa el interés del capital privado en los proveedores de servicios administrados?

Los ingresos recurrentes, las plataformas de automatización escalables y las oportunidades de venta cruzada han impulsado las inversiones de capital privado por encima de los 8.000 millones de USD en transacciones recientes.

Última actualización de la página el: