Tamaño y Participación del Mercado de Gestión de Registros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

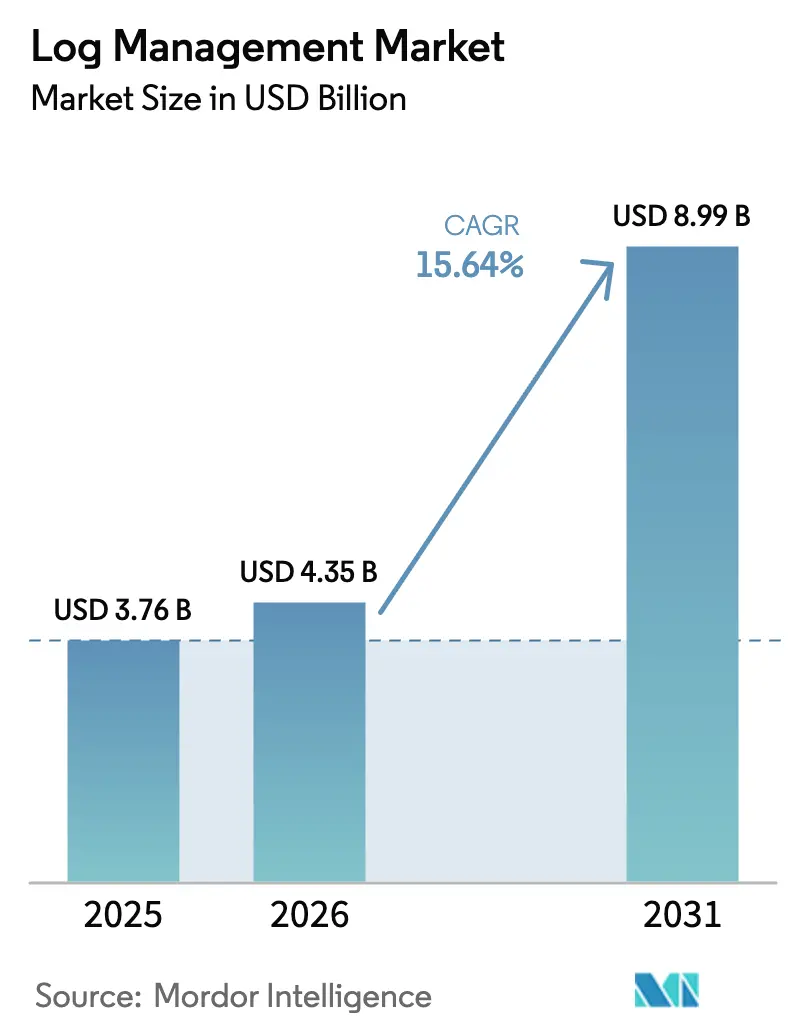

| Tamaño del Mercado (2026) | 4.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.64% CAGR |

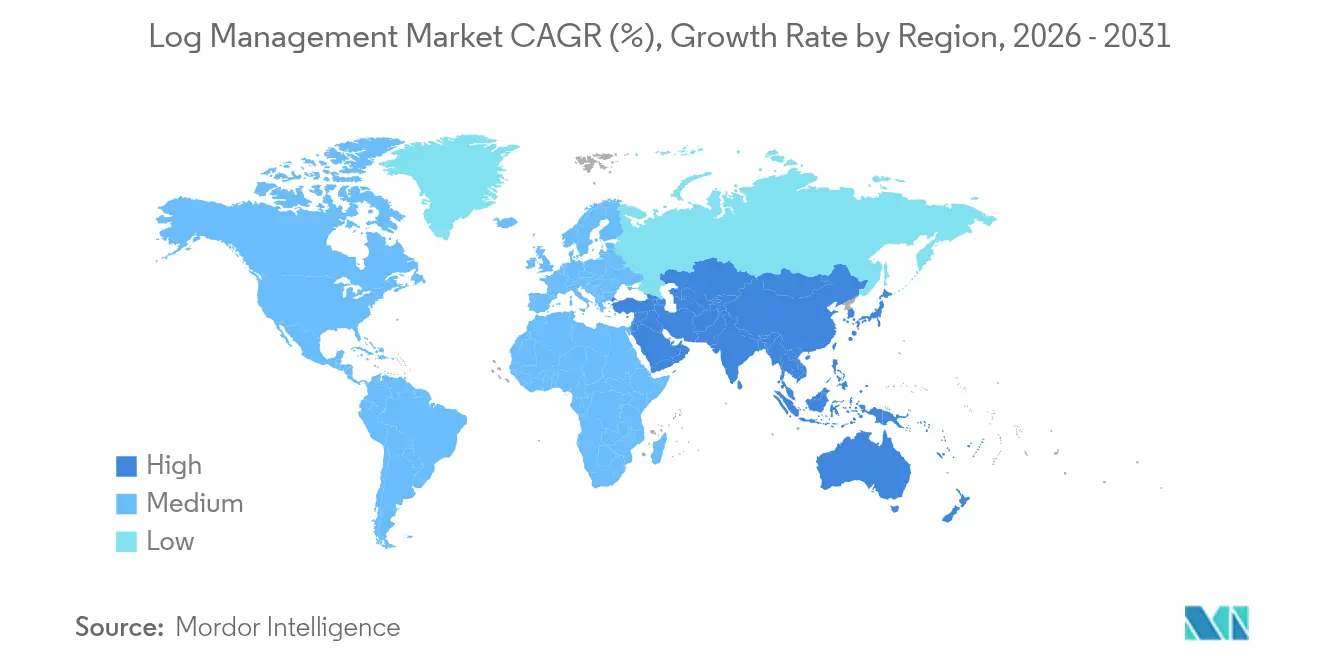

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

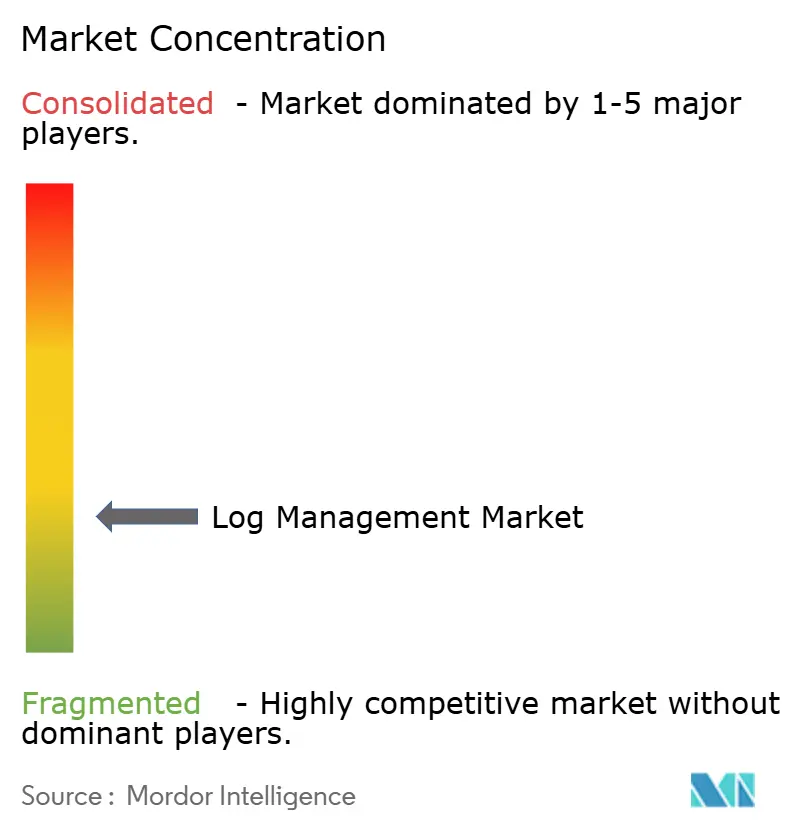

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Registros por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de registros crezca de USD 3.760 millones en 2025 a USD 4.350 millones en 2026 y se prevé que alcance USD 8.990 millones en 2031 a una CAGR del 15,64% durante 2026-2031. La demanda se acelera a medida que las empresas tratan los datos de registros como un activo estratégico, implementando plataformas que combinan análisis de seguridad, operaciones de TI y características de optimización de costos. La implementación en la nube ya representa más de dos tercios de los ingresos, lo que refleja la creciente necesidad de escala elástica y precios por consumo. La observabilidad impulsada por inteligencia artificial generativa está acortando el tiempo medio de resolución al tiempo que alivia la escasez de talento mediante la automatización del análisis rutinario. La consolidación del sector, destacada por la adquisición de Splunk por parte de Cisco, señala un cambio hacia suites integrales que reemplazan cadenas de herramientas fragmentadas e incorporan capacidades predictivas. Asia-Pacífico marca el ritmo de crecimiento gracias a los programas nacionales de ciberseguridad y los rápidos despliegues de infraestructura digital.

Conclusiones Clave del Informe

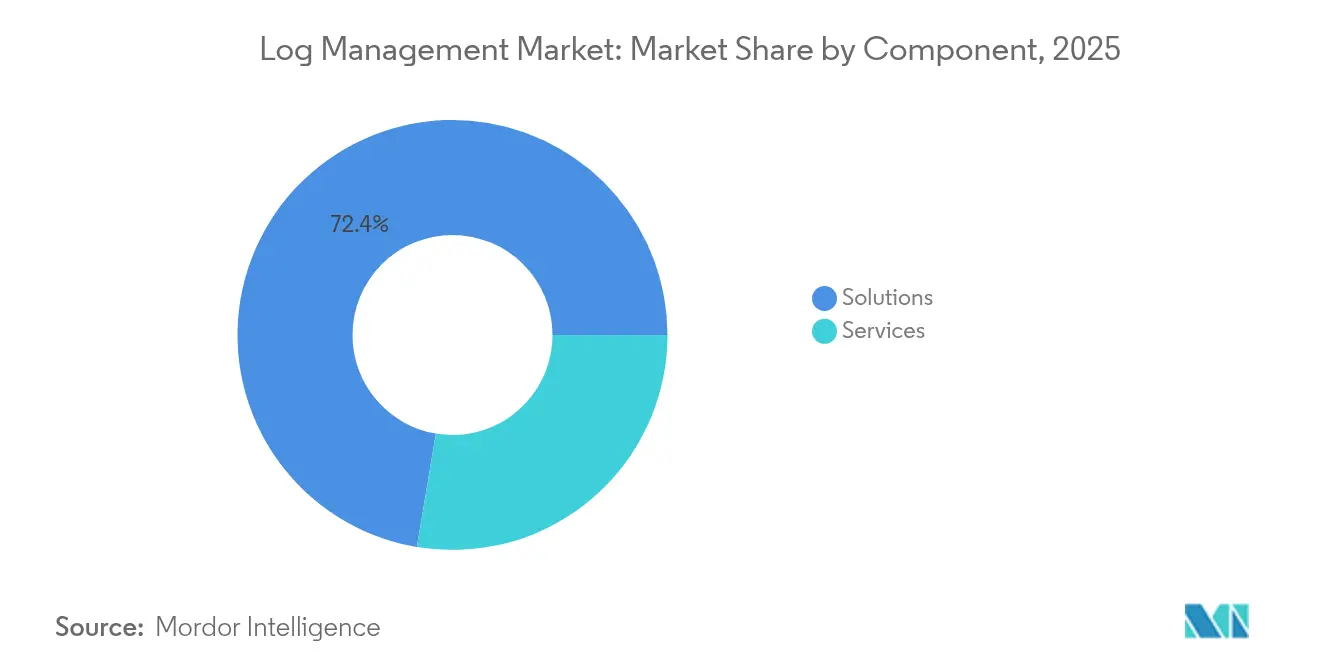

- Por componente, las soluciones representaron el 72,35% de la participación del mercado de gestión de registros en 2025; se proyecta que los servicios crecerán a una CAGR del 16,55% hasta 2031.

- Por modo de implementación, las plataformas en la nube representaron el 69,80% de los ingresos de 2025, expandiéndose a una CAGR del 18,25% hasta 2031.

- Por tamaño de empresa, las grandes empresas captaron el 61,55% de los ingresos de 2025, mientras que las PyMEs avanzan a una CAGR del 17,05% hasta 2031.

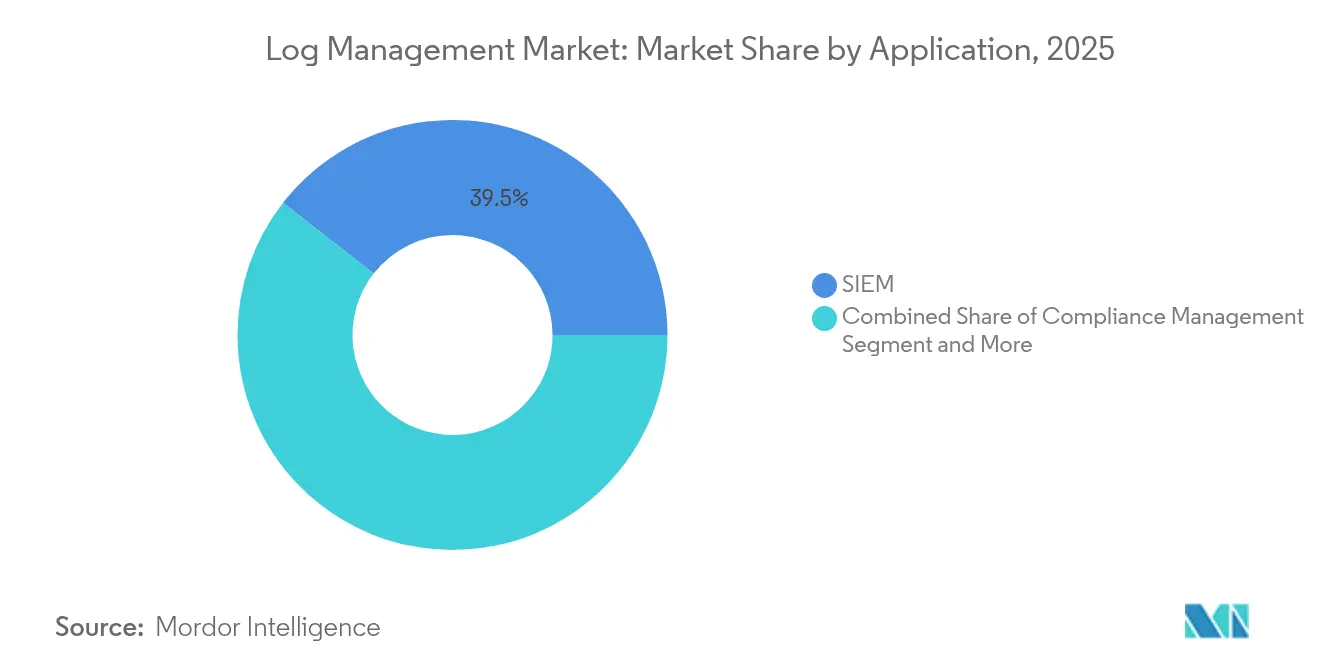

- Por aplicación, la integración de SIEM lideró con el 39,45% del tamaño del mercado de gestión de registros en 2025; las plataformas integrales están creciendo a una CAGR del 16,95%.

- Por industria, TI y Telecomunicaciones representaron el 28,10% de los ingresos de 2025, mientras que se prevé que el sector Sanitario registre la CAGR más rápida del 17,95% hasta 2031.

- Por geografía, América del Norte contribuyó con el 43,10% de los ingresos de 2025; Asia-Pacífico está previsto que crezca a una CAGR del 18,70% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión de Registros*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volumen creciente de datos de registros | +3.2% | Global | Mediano plazo (2-4 años) |

| Adopción rápida de la gestión de registros basada en la nube | +4.1% | América del Norte y UE, adopción en Asia-Pacífico en aceleración | Corto plazo (≤ 2 años) |

| Cumplimiento normativo estricto y mandatos de seguridad | +2.8% | Global, con concentración en América del Norte y UE | Largo plazo (≥ 4 años) |

| La observabilidad impulsada por inteligencia artificial generativa reduce el MTTR | +3.5% | América del Norte y UE como núcleo, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| La proliferación de dispositivos perimetrales e IoT crea telemetría distribuida | +1.9% | Global, con ganancias tempranas en los centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Convergencia de FinOps para optimizar el TCO del registro | +1.8% | Empresas de América del Norte y UE, con expansión global | Corto plazo (≤ 2 años) |

| Volumen creciente de datos de registros | +3.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de la Gestión de Registros Basada en la Nube

Las plataformas nativas de la nube están reemplazando las infraestructuras locales porque comprimen, almacenan y consultan datos a una fracción del costo heredado. Los clientes reportan ahorros de 10 a 100 veces tras trasladar cargas de trabajo a motores de columnas como ClickHouse, que ofrece consultas en menos de un segundo incluso a escala de petabytes. Los precios por consumo refuerzan el argumento: el nivel específico para registros de Google Cloud ahora cobra USD 0,50 por GB tras una franquicia gratuita de 50 GB, lo que permite a los equipos ingerir más datos sin exceder el presupuesto.[1]Wasabi Technologies, "El Costo Real del Almacenamiento en la Nube para la Retención de Registros," wasabi.com A medida que los microservicios multiplican la telemetría, la elasticidad garantiza que la capacidad se ajuste adecuadamente durante los picos y se eviten los recursos inactivos, impulsando el mercado de gestión de registros hacia la preferencia por la nube.

La Observabilidad Impulsada por Inteligencia Artificial Generativa Reduce el MTTR

Los complementos de modelos de lenguaje de gran escala permiten a los ingenieros convertir preguntas en lenguaje natural en consultas complejas y recibir respuestas prescriptivas. Las empresas que implementan estas funciones reducen el tiempo medio de resolución de horas a menos de un minuto, logrando al mismo tiempo ratios de compresión cercanos a 169 veces al descartar el ruido con filtros de inteligencia artificial. La correlación automatizada entre métricas, trazas y registros desbloquea ciclos de mejora continua y minimiza el impacto de las interrupciones. A medida que los módulos de inteligencia artificial maduran, se convierten en diferenciadores clave en el mercado de gestión de registros en lugar de opciones de valor añadido.

Cumplimiento Normativo Estricto y Mandatos de Seguridad

El Memorándum OMB M-21-31 obliga a todas las agencias federales de los Estados Unidos a alcanzar una madurez intermedia en la gestión de registros en un plazo de 18 meses, proporcionando una plantilla que muchas empresas privadas adoptan.[2]Oficina Ejecutiva del Presidente, "Memorándum OMB M-21-31: Mejora de la Ciberseguridad Nacional," whitehouse.gov Los proveedores de atención médica deben mantener registros de auditoría exhaustivos para cumplir con las normas HIPAA, lo que impulsa a hospitales y fabricantes de dispositivos a implementar plataformas de nivel empresarial. La próxima Ley de Inteligencia Artificial de la UE introduce el registro obligatorio de decisiones algorítmicas, lo que lleva a las multinacionales a extender la observabilidad a los flujos de inteligencia artificial. Estos mandatos superpuestos garantizan que el mercado de gestión de registros mantenga un crecimiento de dos dígitos hasta 2030.

La Proliferación de Dispositivos Perimetrales e IoT Crea Telemetría Distribuida

Las fábricas, los vehículos y las ciudades inteligentes ahora emiten miles de millones de eventos por día, saturando los flujos centralizados. Los proveedores responden con recopiladores perimetrales que preagrupan y filtran datos localmente, reduciendo la sobrecarga de red al enviar solo los eventos de alto valor a la nube. Los kits de desarrollo de software compatibles con dispositivos de OpenTelemetry estandarizan la recopilación, mientras que las políticas de retención adaptativas respetan las normas de residencia de datos en distintas jurisdicciones. Las arquitecturas con conciencia perimetral se han convertido en criterios de compra decisivos para los fabricantes globales y las empresas de telecomunicaciones que seleccionan plataformas del mercado de gestión de registros.

Análisis del Impacto de las Restricciones del Mercado de Gestión de Registros*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación e integración | -2.1% | Global, con mayor impacto en las PyMEs | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad y residencia de datos | -1.4% | UE y Asia-Pacífico con leyes estrictas de protección de datos | Mediano plazo (2-4 años) |

| Aumento del costo de almacenamiento para la retención a largo plazo | -1.8% | Global, con mayor impacto en regiones con alta adopción de la nube | Largo plazo (≥ 4 años) |

| Escasez de talento en ingeniería de observabilidad | -2.3% | América del Norte y UE, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Costo de Almacenamiento para la Retención a Largo Plazo

Los precios de lista para el almacenamiento de objetos se han estancado, pero las tarifas adicionales como la transferencia de datos y las solicitudes de API inflan las facturas reales. Las empresas que mantienen petabytes de registros para el cumplimiento de varios años gastan más de USD 1 millón anuales incluso después de la compresión.[3]Finout, "Google Cloud Anuncia Precios Específicos para Registros," finout.ioEl RGPD complica la reducción de costos: las empresas deben retener ciertos conjuntos de datos indefinidamente mientras minimizan simultáneamente los datos personales almacenados. Para mantenerse solventes, los compradores prefieren motores que compriman entre 15 y 20 veces y transfieran a archivos fríos sin sacrificar el análisis.

Escasez de Talento en Ingeniería de Observabilidad

Casi la mitad de las empresas citan la falta de personal cualificado como el principal obstáculo para lograr una observabilidad completa, y solo el 10% lo consigue. Los especialistas que pueden vincular la telemetría con los KPI empresariales son especialmente escasos, por lo que el 87% de las organizaciones han formado equipos de ingeniería de plataformas para estandarizar las mejores prácticas. La demanda de servicios gestionados aumenta en paralelo, lo que explica la CAGR del 16,90% de los servicios incorporada en la previsión del mercado de gestión de registros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión de Registros

Por Componente:

Las Soluciones Dominan las Inversiones EmpresarialesLas soluciones generaron el 72,35% de los ingresos de 2025, lo que ilustra la preferencia de los compradores por suites unificadas que agrupan la ingesta, el análisis y la retención. La integración de Splunk por parte de Cisco tras su acuerdo de USD 28.000 millones ejemplifica cómo los proveedores agrupan análisis de seguridad, observabilidad y redes en una sola plataforma. Los servicios están creciendo a una CAGR del 16,55% porque las empresas necesitan apoyo consultivo para configurar módulos de inteligencia artificial, ajustar los niveles de almacenamiento y alinear las implementaciones con los puntos de control de cumplimiento.

La ola de soluciones también refleja la presión a nivel directivo para racionalizar la proliferación de herramientas. Las plataformas que convergen SIEM y observabilidad reducen el número de licencias y estandarizan los modelos de datos, facilitando la colaboración entre los equipos de seguridad y DevOps. Los ingresos por servicios se incrementan gracias a los proyectos de migración, la optimización continua y las ofertas de detección y respuesta gestionadas que compensan la brecha de talento en observabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación:

Las Plataformas en la Nube Reconfiguran la InfraestructuraLas opciones en la nube representaron el 69,80% de la participación en 2025 y se proyecta que registren una CAGR del 18,25% hasta 2031, la más pronunciada entre todos los modos. Los precios por consumo, la escala elástica y la cobertura global instantánea superan las preocupaciones persistentes sobre latencia o soberanía. Cuando el tráfico aumenta durante los incidentes, la capacidad escala en segundos, protegiendo los objetivos de nivel de servicio sin gastos de capital a largo plazo.

Las implementaciones locales persisten en los sectores financiero y gubernamental donde los datos no pueden cruzar fronteras. Los modelos híbridos permiten que los registros sensibles permanezcan en las instalaciones mientras los análisis se ejecutan en motores en la nube. Los proveedores que ofrecen rutas de migración transparentes y planos de control unificados están en posición de capturar participación incremental en el mercado de gestión de registros a medida que las regulaciones se flexibilizan y aumenta la confianza en el cifrado.

Por Tamaño de Empresa del Usuario Final:

Las PyMEs Impulsan la DemocratizaciónLas grandes empresas representaron el 61,55% del gasto de 2025, sustentando el tamaño del mercado de gestión de registros a través de licencias plurianuales de gran envergadura y complementos. Sus complejos entornos exigen correlación basada en inteligencia artificial entre miles de servicios. Sin embargo, las PyMEs son las de mayor crecimiento con una CAGR del 17,05% porque la entrega como SaaS elimina las tareas de infraestructura y los niveles de pago por uso reducen el costo de entrada.

Las PyMEs prefieren configuraciones predeterminadas orientadas, paneles automatizados y paquetes de cumplimiento listos para usar. Los proveedores que responden con una incorporación simplificada, precios por GB y plantillas comunitarias desbloquean un vasto espacio sin explotar. A medida que más empresas del mercado medio adoptan prácticas de DevSecOps, reducen la brecha histórica de capacidades con los conglomerados globales, ampliando el mercado de gestión de registros direccionable.

Por Aplicación:

La Integración de SIEM Impulsa la ConvergenciaLa Gestión de Información y Eventos de Seguridad reclamó el 39,45% de los ingresos de 2025, lo que refleja la presión regulatoria para la detección de amenazas en tiempo real. La combinación de SIEM y observabilidad proporciona a los equipos de seguridad el contexto que anteriormente estaba aislado en las herramientas de operaciones de TI. Las plataformas de observabilidad integral se están expandiendo a una CAGR del 16,95% porque los compradores quieren un esquema único para registros, métricas, trazas y alertas, reduciendo la fatiga por cambio de contexto.

Los informes de cumplimiento se mantienen estables gracias a mandatos como PCI DSS 4.0, mientras que la Monitorización del Rendimiento de Aplicaciones mantiene una base de usuarios fiel que optimiza la latencia y la experiencia del cliente. Los proveedores que ganan participación incorporan análisis de seguridad de forma nativa en lugar de mediante complementos, garantizando que el tamaño combinado del mercado de gestión de registros para SIEM y observabilidad crezca más rápido que cualquiera de los dos dominios por separado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Segmento 5

TI y Telecomunicaciones aportaron el 28,10% de los ingresos de 2025, ya que los operadores e hiperescaladores incorporaron la observabilidad en sus modelos de servicio siempre activos. El sector sanitario muestra la CAGR más alta del 17,95% porque HIPAA exige un registro exhaustivo y la telemetría de dispositivos está en auge a medida que los hospitales digitalizan sus equipos.

BFSI mantiene un alto gasto debido al análisis de fraudes y la informática forense de transacciones. El comercio minorista y el comercio electrónico implementan análisis de registros para combatir los bots y personalizar las experiencias, mientras que los programas de modernización gubernamental impulsan la demanda de plataformas autorizadas por FedRAMP. En conjunto, estos sectores verticales impulsan a los proveedores a crear paquetes de reglas específicos por dominio y plantillas de informes que aceleran el tiempo de obtención de valor en el mercado de gestión de registros.

Análisis Geográfico

Mercado de Gestión de Registros en América del Norte

América del Norte contribuyó con el 43,10% de los ingresos de 2025, respaldada por implementaciones en empresas Fortune 500 y mandatos federales de registro como el OMB M-21-31, que estandarizan los formatos de telemetría. La consolidación —más notablemente la adquisición de Splunk por parte de Cisco— afianza aún más los despliegues de plataformas al integrar la observabilidad en contratos de red más amplios. Las actualizaciones continuas de inteligencia artificial mantienen a la región en un camino estable, aunque no explosivo, dado que la mayoría de las grandes empresas ya han adoptado soluciones de referencia.

Mercado de Gestión de Registros en Asia-Pacífico

Asia-Pacífico es el claro motor de crecimiento, avanzando a una CAGR del 18,70% hasta 2031, a medida que India, China, Japón y las economías de la ASEAN digitalizan sus cadenas de suministro y servicios públicos. Las leyes nacionales de ciberseguridad y de localización de datos obligan al registro local, mientras que el creciente volumen de incidentes cibernéticos —el 31% del total mundial en 2022— incrementa la urgencia. Los proveedores de nube locales se asocian con proveedores globales para alojar puntos de tránsito regionales, superando los obstáculos de soberanía y ampliando la presencia del mercado de gestión de registros.

Mercado de Gestión de Registros en EMEA y América del Sur

Europa mantiene un crecimiento de mediados de la adolescencia anclado en las exigencias de pistas de auditoría del RGPD y la inminente Ley de Inteligencia Artificial de la UE. Los despliegues híbridos prosperan porque las empresas mantienen los datos brutos dentro de las fronteras de la UE y, al mismo tiempo, trasladan los análisis a nubes con restricciones de zona. América del Sur y Oriente Medio y África siguen siendo segmentos emergentes; las condiciones económicas ralentizan la adopción, pero los programas de modernización y las asociaciones con proveedores sientan las bases para ganancias futuras.

Panorama Competitivo

La competencia se intensificó tras dos fusiones de gran relevancia que reconfiguraron el sector. Cisco fusionó redes, seguridad y observabilidad al adquirir Splunk por USD 28.000 millones, prometiendo paneles unificados y menor fricción de integración. LogRhythm y Exabeam se fusionaron en febrero de 2025, combinando las fortalezas de UEBA y SIEM en un vector de operaciones con prioridad en la inteligencia artificial. Estos movimientos animan a los competidores a mejorar las funciones de automatización y ampliar los complementos del ecosistema para proteger su participación.

La diferenciación ahora gira en torno a la inteligencia artificial generativa. Los proveedores incorporan asistentes de estilo conversacional que escriben consultas, detectan anomalías y sugieren soluciones. Los nuevos participantes enfocados en el perímetro, como Observo AI, procesan 100 PB mensuales con flujos de trabajo conscientes del costo que eliminan datos duplicados antes de enviarlos a la nube, captando cargas de trabajo sensibles al precio. Los actores establecidos responden lanzando niveles de almacenamiento en frío, paquetes de ingesta ilimitada y créditos de servicio para contrarrestar la creciente restricción del costo de almacenamiento.

Los ecosistemas de socios también importan. Los hiperescaladores de la nube certifican agentes de terceros y ofrecen incentivos en el mercado, mientras que los proveedores de servicios de seguridad gestionados agrupan la detección y respuesta gestionadas con análisis de registros para clientes que carecen de personal. La viabilidad de los proveedores depende cada vez más de la capacidad de abarcar el ciclo de vida completo: recopilación, enriquecimiento, análisis, retención y gobernanza, dentro de una experiencia coherente de panel único que impulsa el mercado de gestión de registros hacia adelante.

Líderes de la Industria de Gestión de Registros

Splunk Inc.

IBM Corporation

Datadog Inc.

Elastic NV

LogRhythm Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Gestión de Registros

- Splunk Inc.

- International Business Machines (IBM)

- Datadog Inc.

- Elastic NV

- SolarWinds Corp.

- Rapid7 Inc.

- LogRhythm Inc.

- Sumo Logic Inc.

- McAfee LLC

- CrowdStrike Holdings Inc.

- Graylog Inc.

- Sematext Group Inc.

- ManageEngine (Zoho)

- OpenText (Micro Focus ArcSight)

- Cisco (Secure Cloud Analytics)

- Panther Labs Inc.

- Mezmo (formerly LogDNA)

- New Relic Inc.

- Devo Technology

- Humio (a CrowdStrike company)

- Cribl Inc.

- Netskope

Desarrollos Recientes de la Industria en el Mercado de Gestión de Registros

- Febrero de 2025: LogRhythm y Exabeam se fusionaron para formar una empresa unificada de operaciones de seguridad impulsada por inteligencia artificial.

- Mayo de 2024: Sumo Logic amplió las funciones de inteligencia artificial y análisis de seguridad para su plataforma SaaS, apoyando la alineación con DevSecOps.

- Marzo de 2024: Cisco cerró su adquisición de Splunk por USD 28.000 millones, creando una plataforma integrada de seguridad y observabilidad.

- Marzo de 2024: Sumo Logic lanzó la Licencia Flex que ofrece ingesta ilimitada gratuita con análisis basado en inteligencia artificial.

Mercado de Gestión de Registros Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de gestión de registros como el gasto agregado en plataformas de software y servicios relacionados que recopilan, indexan, almacenan, analizan y visualizan eventos de registro originados en aplicaciones, infraestructura, sistemas de seguridad y recursos de nube pública. Solo se contabilizan las soluciones con licencia y la monitorización de registros gestionada de pago, ya sea implementada localmente o en nubes multiinquilino; las ediciones gratuitas y comunitarias quedan excluidas.

Exclusión del Alcance: Las herramientas dedicadas exclusivamente a métricas de Monitorización del Rendimiento de Aplicaciones, captura de paquetes o almacenamiento de datos general sin analizadores de registros específicos quedan fuera de este mercado.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Aplicación

- Gestión de Información y Eventos de Seguridad (SIEM)

- Gestión de Cumplimiento

- Monitorización del Rendimiento de Aplicaciones (APM)

- Plataformas Integrales de Gestión de Registros

- Por Industria del Usuario Final

- TI y Telecomunicaciones

- BFSI

- Sanidad y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Educación

- Gobierno y Sector Público

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a responsables de operaciones de seguridad, arquitectos de nube y proveedores de detección y respuesta gestionadas en América del Norte, Europa y Asia. Estas conversaciones verificaron las tasas de crecimiento del volumen de registros, los precios típicos por nodo y la velocidad a la que el triaje asistido por inteligencia artificial está reduciendo el tiempo medio de resolución. Las encuestas de seguimiento con responsables de TI del mercado medio ayudaron a ajustar las curvas de adopción de las PyMEs y los supuestos de combinación de licencias.

Investigación Documental

Iniciamos nuestro trabajo documental extrayendo métricas de uso, recuentos de hosts y presentaciones de cumplimiento de avisos de seguridad abiertos, la Base de Datos Nacional de Vulnerabilidades del Instituto Nacional de Estándares y Tecnología y las notificaciones de brechas de la Agencia de la Unión Europea para la Ciberseguridad, que fundamentan los supuestos de volumen para los flujos de registros empresariales. Organismos del sector como la Alianza de Seguridad en la Nube, el Instituto Uptime y el Consejo de la Industria de Tarjetas de Pago publican ratios de adopción y períodos de retención prescritos que aclaran las inflexiones de la demanda. Las familias de patentes recuperadas a través de Questel orientaron la comprensión de las técnicas emergentes de correlación de registros mediante inteligencia artificial generativa, mientras que los archivos de D&B Hoovers y los informes anuales 10-K proporcionaron límites de ingresos para los principales proveedores. Los archivos de noticias de Dow Jones Factiva añadieron valores de transacciones y recuentos de clientes para la triangulación. Esta lista es ilustrativa; numerosos conjuntos de datos públicos adicionales y publicaciones especializadas informaron la validación de fuentes y la construcción del contexto.

El segundo análisis se centró en los indicadores de envíos y cargas de trabajo. Analizamos los informes de transparencia trimestrales de los proveedores de servicios en la nube, las estadísticas regionales de tráfico de telecomunicaciones y los envíos de servidores de IDC para anclar la base de nodos direccionables. Los portales regulatorios, incluido el registro de brechas de HIPAA y el registro de multas del RGPD de la UE, revelaron picos de gasto impulsados por el cumplimiento, lo que afinó nuestras divisiones temporales.

Dimensionamiento del Mercado y Previsión

Una construcción descendente comienza con nuestra base de datos de servidores empresariales, contenedores y dispositivos perimetrales; la aplicación de factores de generación de registros específicos por región y la penetración observada de soluciones de pago produce el conjunto de demanda, que luego se verifica mediante acumulaciones ascendentes selectivas de reservas de proveedores y precios de venta promedio muestreados. Los principales impulsores del modelo incluyen: 1) volumen diario promedio de registros por carga de trabajo, 2) proporción de registros transmitidos a plataformas de pago frente a herramientas abiertas, 3) duración de retención regulatoria, 4) crecimiento de cargas de trabajo en la nube y 5) compresión de precios en el almacenamiento por niveles. Las previsiones utilizan regresión multivariante que vincula el gasto con los indicadores anteriores, incorporando al mismo tiempo análisis de escenarios para los impactos de la adopción de inteligencia artificial. Las brechas de datos en las acumulaciones de proveedores se cubren con verificaciones ponderadas de canales e imputación moderada en lugar de extrapolación completa.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos niveles, verificaciones de varianza frente a datos de facturación recientes de proveedores de servicios en la nube y pruebas de consistencia de tendencias interanuales. Los informes se actualizan anualmente; se producen actualizaciones intermedias cuando fusiones y adquisiciones de más de USD 1.000 millones o nuevos mandatos de cumplimiento modifican materialmente la dinámica del mercado.

Por Qué la Línea de Base de Gestión de Registros de Mordor se Mantiene Firme

Los valores publicados suelen divergir porque las empresas eligen diferentes reglas de inclusión, años de referencia y conversiones de divisas. Nuestro alcance disciplinado y la actualización anual garantizan que los compradores reciban un número que refleja el comportamiento de compra real, no simplemente las listas de licencias.

Los principales factores de brecha suelen ser una cobertura de componentes más estrecha, la omisión de los servicios gestionados o la dependencia de ingresos históricos sin validar la inflación actual del volumen de registros.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3.760 M (2025) | ||

| USD 3.270 M (2024) | Consultora Regional A | Línea de base más antigua e ingresos por servicios limitados capturados |

| USD 2.850 M (2025) | Consultora Global A | Enfoque descendente solo de ingresos, excluye complementos nativos de la nube |

| USD 3.100 M (2024) | Publicación Especializada B | Sin granularidad de aplicaciones; supuestos de tipo de cambio estáticos |

Estos contrastes demuestran que el enfoque combinado de Mordor, anclado a la demanda a nivel de dispositivo y validado mediante verificaciones primarias, ofrece una línea de base equilibrada y transparente que los clientes pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de registros?

El mercado de gestión de registros se sitúa en USD 4.350 millones en 2026 y se proyecta que alcance USD 8.990 millones en 2031.

¿Qué modo de implementación está creciendo más rápido?

La implementación en la nube lidera el crecimiento con una CAGR del 18,25% debido a la escala elástica y los precios por consumo.

¿Por qué el sector sanitario es el segmento industrial de más rápido crecimiento?

Los estrictos requisitos de auditoría de HIPAA y el aumento de los dispositivos médicos conectados impulsan los volúmenes de registros sanitarios, resultando en una CAGR del 17,95%.

¿Cómo está cambiando la inteligencia artificial generativa la gestión de registros?

Las funciones de modelos de lenguaje de gran escala automatizan el análisis de causa raíz, reduciendo el tiempo medio de resolución de horas a menos de un minuto.

Última actualización de la página el: