Tamaño y cuota del mercado de sistemas de gestión de garantías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de gestión de garantías por Mordor Intelligence

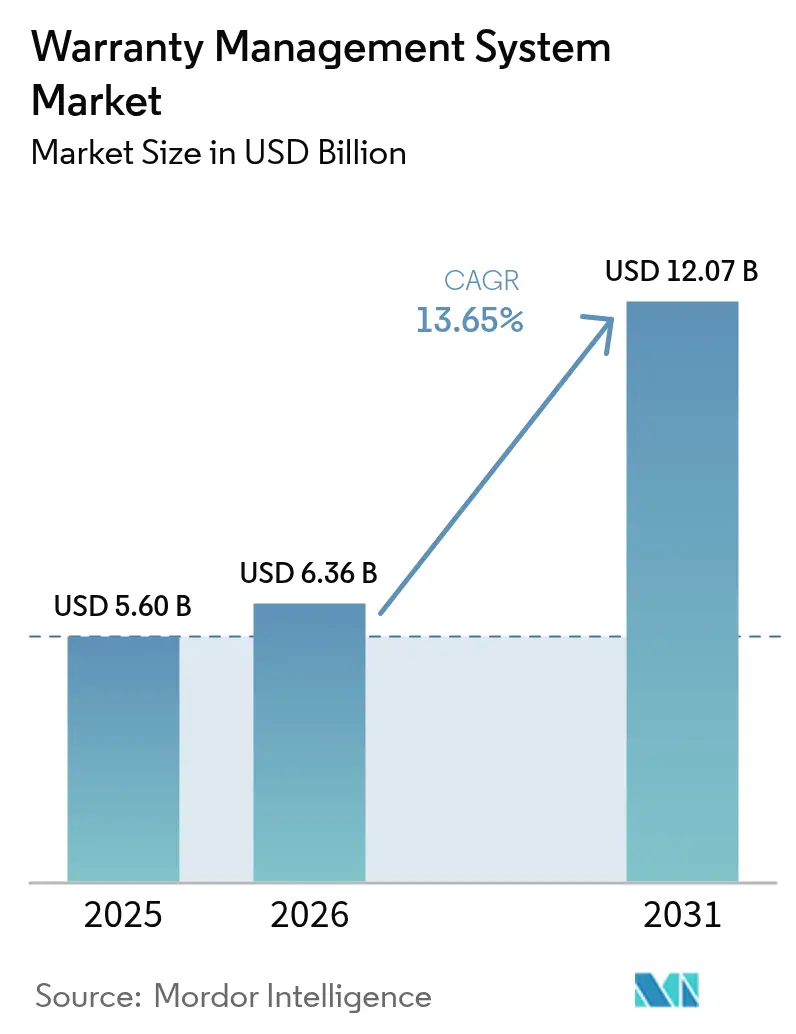

Se espera que el mercado de sistemas de gestión de garantías crezca de 5,60 mil millones de USD en 2025 a 6,36 mil millones de USD en 2026, con una previsión de alcanzar los 12,07 mil millones de USD en 2031 a una CAGR del 13,65% durante el período 2026-2031. El aumento de las inversiones en automatización de reclamaciones impulsada por IA, el cumplimiento del derecho a la reparación y los programas de calidad centrados en datos posicionan al mercado de sistemas de gestión de garantías para un crecimiento sostenido de dos dígitos. La migración a la nube entre los fabricantes de nivel 2, el análisis predictivo que reduce los ciclos promedio de reclamaciones de semanas a horas y los proyectos piloto de cadena de bloques que disuaden el fraude refuerzan el impulso a corto plazo del mercado. Los fabricantes ahora tratan los datos de garantía como una palanca de beneficios, extrayendo información que reduce los costos de retirada de productos y aumenta la fidelidad del cliente. Mientras tanto, la externalización a especialistas en servicios gestionados acelera aún más la adopción a medida que las organizaciones reorientan el talento interno hacia las tareas de ingeniería central.

Conclusiones clave del informe

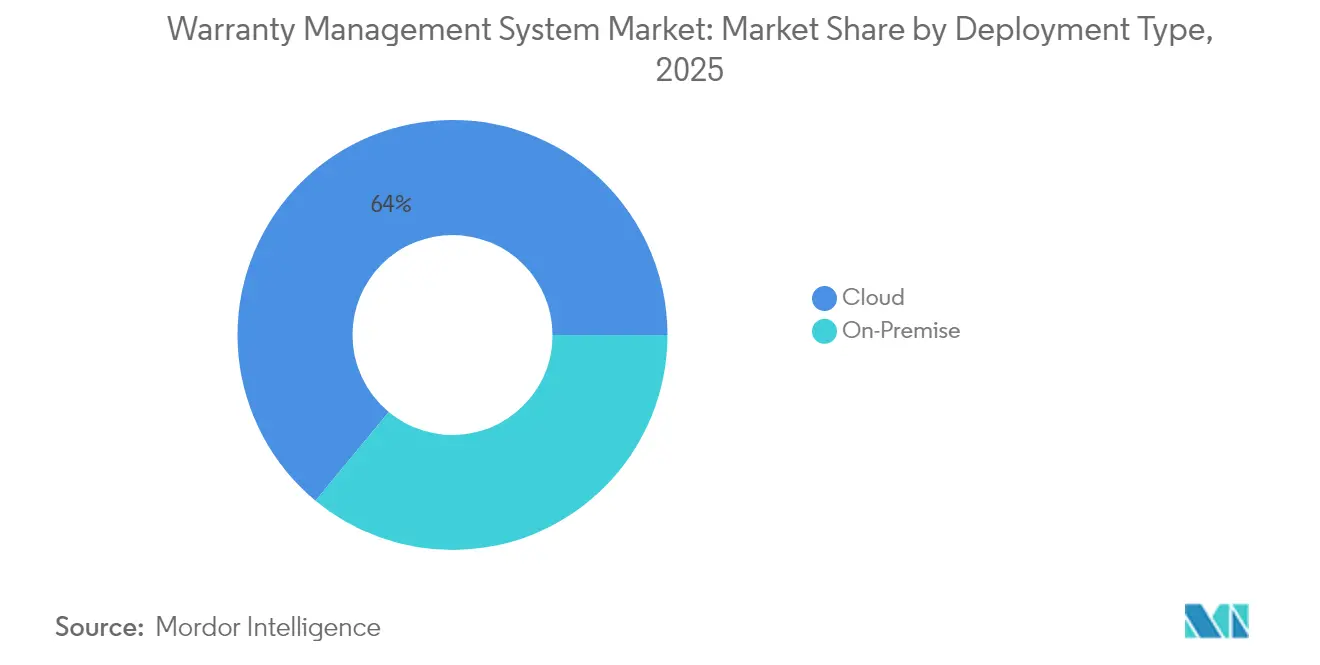

- Por tipo de implementación, las soluciones en la nube lideraron con el 64,00% de la cuota del mercado de sistemas de gestión de garantías en 2025; se proyecta que el componente de servicios gestionados se expanda a una CAGR del 15,95% hasta 2031.

- Por tipo de software, las plataformas de gestión de reclamaciones representaron el 37,75% del tamaño del mercado de sistemas de gestión de garantías en 2025, mientras que la inteligencia y el análisis de garantías avanzan a una CAGR del 15,05%.

- Por componente, las soluciones representaron el 68,85% del tamaño del mercado de sistemas de gestión de garantías en 2025, mientras que los servicios gestionados representan el segmento de mayor crecimiento con una CAGR del 15,95%.

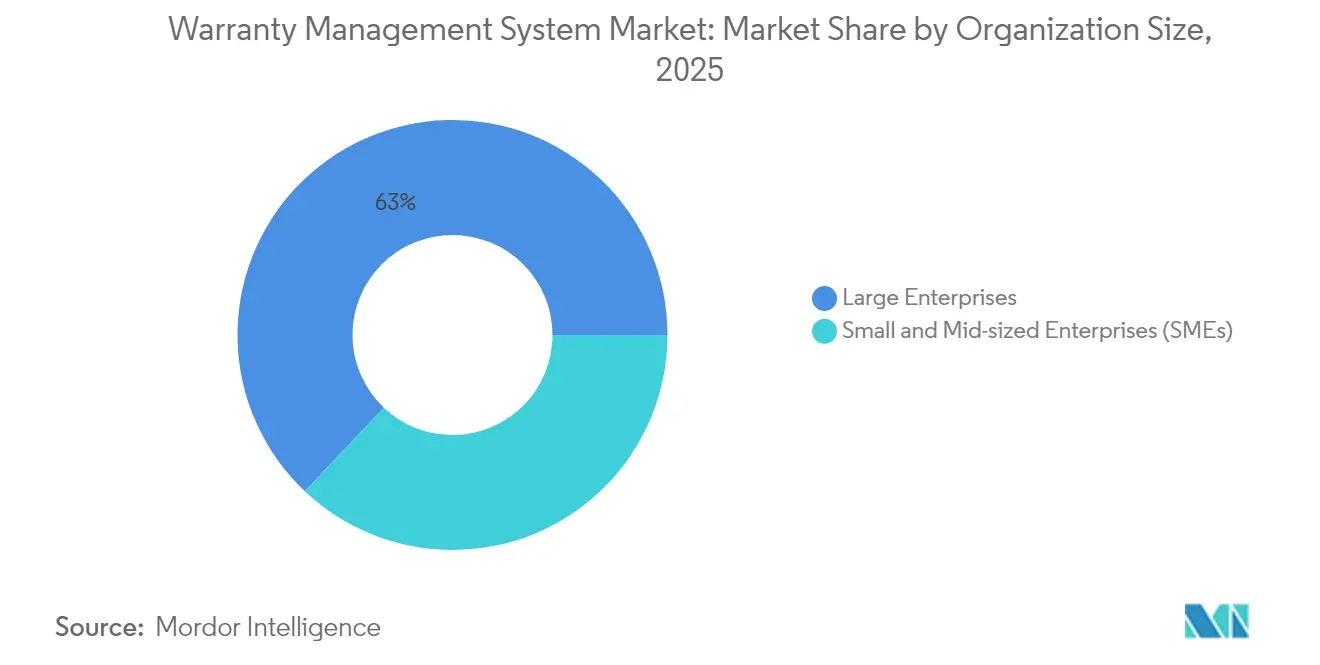

- Por tamaño de organización, las grandes empresas controlaron el 62,95% de la cuota del mercado de sistemas de gestión de garantías en 2025; las pymes registran la adopción más rápida con una CAGR del 14,45%.

- Por industria del usuario final, el sector automotriz y de transporte capturó el 31,75% del tamaño del mercado de sistemas de gestión de garantías en 2025, mientras que se prevé que los dispositivos médicos aumenten a una CAGR del 15,62%.

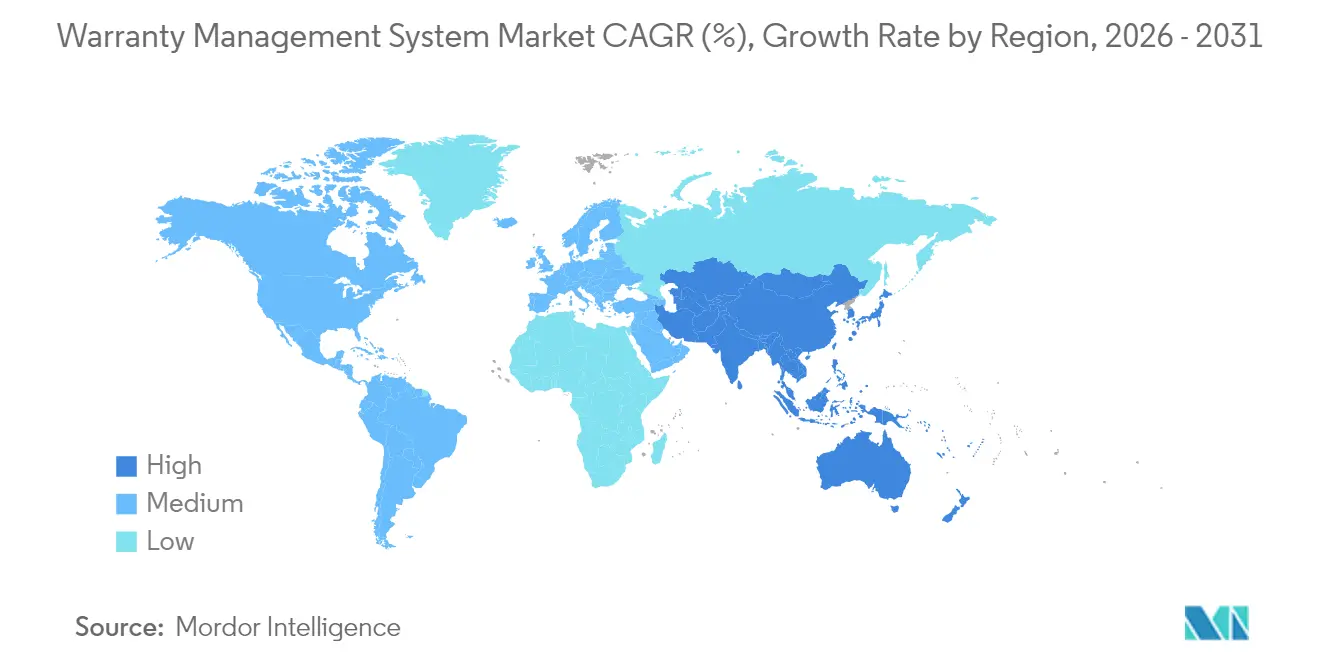

- Por geografía, América del Norte mantuvo el 34,45% de los ingresos de 2025, y Asia-Pacífico exhibe la CAGR regional más alta con un 14,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de sistemas de gestión de garantías

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Plataformas digitales de reclamaciones de garantía | +2.1% | América del Norte, UE | Mediano plazo (2-4 años) |

| Análisis predictivo de garantías habilitado por IA | +2.8% | Centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia la implementación en la nube/SaaS | +2.3% | Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Creciente transparencia del derecho a la reparación | +1.9% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Adopción de registros en cadena de bloques | +1.2% | Aeroespacial y automotriz global | Largo plazo (≥ 4 años) |

| Monetización de datos de garantía a través de finanzas | +1.4% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las plataformas digitales de reclamaciones de garantía aceleran la colaboración entre el fabricante de equipos originales y el concesionario

Los fabricantes de automóviles y los productores de electrodomésticos están implementando flujos de trabajo de reclamaciones basados en portales que permiten a los concesionarios presentar, validar y realizar el seguimiento de las solicitudes de garantía en tiempo casi real. El tiempo promedio de aprobación ahora se sitúa por debajo de las 24 horas, frente a los 7 días de 2023, lo que genera ahorros tangibles en los reembolsos de alquiler de vehículos a los concesionarios. Estos portales integran bibliotecas de procedimientos de reparación y guías de tiempos de mano de obra, lo que reduce las disputas y mejora las tasas de reparación en el primer intento. Los proveedores también obtienen visibilidad sobre las tendencias de fallos tempranos, lo que permite acciones de contención más rápidas. En conjunto, estas capacidades ofrecen a los fabricantes una imagen más clara de la calidad en campo, mejoran las puntuaciones de satisfacción del cliente y apoyan los objetivos de Net Promoter Score a nivel de marca. [1]Warranty Week, "Garantías de equipos médicos y científicos de EE. UU.", warrantyweek.com

El análisis predictivo de garantías habilitado por IA reduce el costo por reclamación

Los modelos de aprendizaje automático ingieren datos estructurados de sensores y notas de reparación no estructuradas para capturar firmas de fallos sutiles antes de que se proliferen. Los principales fabricantes de equipos originales reportan reducciones del 5-10% en las acumulaciones de garantía al distribuir boletines de servicio de campo hasta seis meses antes que en la práctica anterior. El procesamiento del lenguaje natural destaca las quejas recurrentes de los clientes, lo que ayuda a los equipos de ingeniería a rediseñar componentes y renegociar los términos con los proveedores. Los módulos de detección de fraude realizan comprobaciones cruzadas de los patrones de reclamaciones, señalando anomalías como números de piezas repetidos de un único concesionario. Las organizaciones que incorporan análisis en las matrices de aprovisionamiento de garantías han reducido las reservas hasta en un 25% al tiempo que mejoran las métricas de tiempo medio entre fallos.

Cambio hacia la implementación en la nube/SaaS entre los fabricantes de nivel 2

Los modelos de suscripción en la nube eliminan los obstáculos de capital tradicionales y reducen los tiempos de implementación de 12 meses a menos de 90 días. Las plantas de estampado automotriz de nivel 2 y los ensambladores de productos electrónicos de consumo ahora acceden a motores de reglas de nivel empresarial sin necesidad de operar centros de datos internos. Las API en tiempo real conectan a proveedores, concesionarios y socios logísticos, eliminando los flujos de trabajo aislados y mejorando la transparencia de la cadena de suministro. Si bien las instancias de nube pública dominan, las arquitecturas híbridas ganan favor en sectores regulados que deben mantener la información de identificación personal dentro de las fronteras nacionales. Los proveedores contrarrestan las preocupaciones de seguridad con la certificación ISO 27001, el cifrado en reposo y los marcos de acceso de confianza cero.[2]XB Software. "Cómo la tecnología en la nube puede beneficiar a las empresas manufactureras en 2022." xbsoftware.com

Creciente enfoque regulatorio en la transparencia del derecho a la reparación

La Directiva 2024/1799 de la UE obliga a los fabricantes a ampliar las garantías un año adicional cuando los productos se reparan dentro del plazo original, lo que obliga a los sistemas de back-end a realizar el seguimiento de múltiples períodos de cobertura. Estatutos paralelos en Nueva York, California, Oregón y Colorado exigen que los fabricantes de equipos originales proporcionen software de diagnóstico y piezas a los reparadores independientes. El cumplimiento normativo remodela los campos de datos de garantía, la lógica de adjudicación de reclamaciones y las tablas de reembolso a concesionarios. Los primeros adoptantes ven ventajas al comercializar programas de reparación ampliada y vender catálogos de piezas certificadas a reparadores externos. Quienes van rezagados se enfrentan a multas y daños a su reputación a medida que la transparencia se convierte en un criterio de compra explícito para el consumidor.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia sensible al precio de proveedores de bajo costo | -1.8% | Asia-Pacífico, América Latina | Corto plazo (≤ 2 años) |

| Preocupaciones sobre seguridad de datos y protección de la propiedad intelectual | -1.5% | Industrias reguladas a nivel mundial | Mediano plazo (2-4 años) |

| Escasez de científicos de datos con dominio especializado | -1.2% | Mercados emergentes | Largo plazo (≥ 4 años) |

| Entornos de TI heredados fragmentados | -1.7% | Mercados establecidos con historial de fusiones y adquisiciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre seguridad de datos y protección de la propiedad intelectual en entornos de nube

Los datos confidenciales sobre fallos de productos contienen información propietaria, y los directores de información se muestran reacios a trasladar dicha información a nubes multiinquilino. Las recientes divulgaciones de brechas de seguridad han elevado las primas de ciberseguros en dos dígitos, añadiendo presión de costos. Los fabricantes de equipos originales del sector aeroespacial y de dispositivos médicos también deben cumplir con los estatutos de control de exportaciones y privacidad de pacientes, lo que requiere alojamiento en el país y segregación de claves de cifrado. Los proveedores de garantías responden ofreciendo opciones de residencia de datos y acceso granular basado en roles. No obstante, los equipos legales y de auditoría suelen prolongar los ciclos de adquisición, lo que modera la expansión de la base instalada del mercado de sistemas de gestión de garantías a corto plazo.[3]American Machinist, "Cómo los fabricantes pueden gestionar los datos de forma eficaz y segura", americanmachinist.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de implementación: el dominio de la nube se acelera

Las implementaciones en la nube capturaron el 64,00% de la cuota del mercado de sistemas de gestión de garantías en 2025, y el segmento está en camino de lograr una CAGR del 13,85% hasta 2031. Se prevé que el tamaño del mercado de sistemas de gestión de garantías para soluciones en la nube aumente de forma pronunciada a medida que las plataformas SaaS combinan la incorporación rápida con precios basados en gastos operativos que alinean los presupuestos con los volúmenes de envío. Los fabricantes de nivel 2 y las plantas de nueva construcción prefieren las opciones de nube pública, mientras que los sectores altamente regulados implementan instancias privadas o híbridas para cumplir con las normas de soberanía de datos.

Los fabricantes que adoptan servicios en la nube obtienen análisis integrados, portales automatizados para concesionarios y capacidad de cómputo elástica para los picos estacionales de reclamaciones. Los primeros adoptantes reportan ganancias de productividad en el manejo de reclamaciones superiores al 20%. Por el contrario, los sistemas locales persisten en entornos de defensa y médicos que restringen la conectividad externa, pero incluso estas organizaciones están pilotando ampliaciones en la nube para escenarios de datos no sujetos a información de identificación personal. Los proveedores ofrecen ahora módulos de garantía en contenedores desplegables en Kubernetes, lo que facilita las migraciones graduales sin interrupciones masivas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de software: las plataformas de inteligencia ganan impulso

Los conjuntos de gestión de reclamaciones representaron el 37,75% del tamaño del mercado de sistemas de gestión de garantías en 2025, sustentando los flujos de trabajo principales de recepción, adjudicación y liquidación. Sin embargo, los motores de inteligencia y análisis de garantías demuestran el mayor crecimiento con una CAGR del 15,05%, ya que los fabricantes aprovechan los modelos predictivos para anticiparse a los fallos en campo. Los paneles de informes traducen los flujos de reclamaciones sin procesar en gráficos de Pareto a nivel de componente que impulsan los avisos de cambio de ingeniería.

Las plataformas orientadas al análisis también mejoran las negociaciones de recuperación con proveedores al cuantificar la atribución de fallos con rigor estadístico. Como resultado, los fabricantes de equipos originales obtienen porcentajes de reembolso más altos, lo que mejora directamente los márgenes brutos. Paralelamente, los módulos de administración de contratos de servicio combinan las ventas de garantía extendida con ofertas de financiamiento integrado, abriendo nuevas fuentes de ingresos. La convergencia de las capacidades de inteligencia, contrato y recuperación de piezas posiciona a las plataformas integradas como pilares fundamentales en las iniciativas de hilo digital empresarial.

Por componente: la transformación de los servicios se acelera

Las licencias de soluciones representaron el 68,85% de los ingresos de 2025, respaldadas por proveedores consolidados como SAP, Oracle e IBM que integran la funcionalidad de garantía dentro de conjuntos de planificación de recursos empresariales más amplios. No obstante, los servicios gestionados están escalando a una CAGR del 15,95%, lo que señala un cambio de la propiedad de software a las asociaciones basadas en resultados. Los proveedores de externalización asumen el procesamiento de reclamaciones de extremo a extremo, la adjudicación de piezas y la negociación de cargos a proveedores, cobrando tarifas por reclamación que reflejan los ahorros operativos.

Los compromisos de servicios profesionales siguen siendo vitales, especialmente para los proyectos de limpieza e integración de datos que preceden a la transferencia del sistema. Las empresas de mercado medio que carecen de personal de TI se inclinan por las ofertas totalmente gestionadas con acuerdos de nivel de servicio garantizados que limitan la duración de los ciclos de reclamaciones. Los proveedores refuerzan el valor incorporando bots de IA que clasifican automáticamente los tipos de reclamaciones y proponen montos de liquidación, reduciendo aún más los puntos de contacto manuales.

Por tamaño de organización: la adopción por parte de las pymes se acelera

Las grandes empresas controlaron el 62,95% de la cuota del mercado de sistemas de gestión de garantías en 2025, aprovechando plataformas globales para sincronizar las políticas de garantía entre múltiples marcas. Sin embargo, el tamaño del mercado de sistemas de gestión de garantías generado por las pymes se está expandiendo más rápidamente con una CAGR del 14,45%, debido a los módulos SaaS con precios de suscripción que escalan con los volúmenes de envío.

Las pymes reportan una reducción de la carga administrativa al estandarizar las reglas de autorización de devolución de materiales y automatizar los reembolsos a concesionarios. También se benefician de análisis de pago por uso que resultarían prohibitivos en cuanto a costos si se desarrollaran internamente. Los proveedores atraen a este segmento con flujos de trabajo de mejores prácticas basados en plantillas y paquetes de incorporación acelerada que entran en funcionamiento en menos de cuatro semanas, a menudo distribuidos a través de socios de canal regionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por industria del usuario final: los dispositivos médicos lideran el crecimiento

El sector automotriz y de transporte generó el 31,75% de los ingresos de 2025, lo que refleja las complejas cadenas de suministro de múltiples niveles y las estrictas responsabilidades por retiro de productos. Las garantías extendidas de tren de potencia y los programas de electrificación mantienen una demanda sólida. Sin embargo, los dispositivos médicos exhiben la trayectoria más rápida con una CAGR del 15,62%, ya que los reguladores intensifican los requisitos de vigilancia poscomercialización. Los hospitales exigen garantías de tiempo de funcionamiento de los dispositivos, lo que hace que los paneles de garantía en tiempo real sean esenciales para el cumplimiento del nivel de servicio.

Los equipos industriales y los bienes de consumo duraderos mantienen cada uno una cuota estable, con la telemetría de productos conectados que alimenta programas de mantenimiento proactivo que reducen los fallos en campo. Los fabricantes de equipos de construcción aprovechan el análisis de garantías para perfeccionar el diseño de componentes de uso intensivo, mientras que los fabricantes de equipos originales del sector aeroespacial prueban historiales de piezas verificadas en cadena de bloques para disuadir las instalaciones de piezas falsificadas. La amplitud de los casos de uso verticales confirma que la competencia en garantías opera ahora como un diferenciador estratégico en toda la manufactura.

Análisis geográfico

América del Norte retuvo el 34,45% de los ingresos de 2025, respaldada por ecosistemas automotrices maduros, una profunda penetración del software empresarial y la adopción temprana de portales de garantía impulsados por IA. Varios estados de EE. UU. promulgaron leyes que exigen a los fabricantes de equipos originales el reembolso a las tarifas laborales minoristas del mercado, lo que obliga a actualizaciones de plataformas capaces de calcular guías de tiempos específicas por concesionario al instante. Los proveedores con sede en la región, incluidos Oracle e IBM, venden análisis de garantías de forma cruzada a bases de planificación de recursos empresariales instaladas, reforzando las ventajas de la posición establecida.

Asia-Pacífico representa el territorio de mayor crecimiento con una CAGR del 14,08%, ya que los fabricantes chinos e indios incorporan módulos de garantía digital directamente en los planos de fábricas inteligentes de nueva construcción. Los gobiernos regionales incentivan la adopción de la nube a través de créditos fiscales y marcos de ciberseguridad, acelerando las implementaciones SaaS. Los ensambladores locales aprovechan las aplicaciones para concesionarios con diseño prioritario para móviles para atender mercados rurales fragmentados, mientras que las plantas orientadas a la exportación adoptan códigos de garantía globales para satisfacer las auditorías de cumplimiento extranjeras.

Europa mantiene un crecimiento sólido respaldado por la Directiva 2024/1799, que obliga a los fabricantes de equipos originales a realizar el seguimiento de la elegibilidad de reparación extendida y divulgar las puntuaciones de reparabilidad en el punto de venta. Las marcas de electrodomésticos de Europa Occidental integran las reclamaciones de garantía con portales de economía circular que enumeran los centros de reacondicionamiento certificados. Mientras tanto, los conglomerados automotrices de Europa Central invierten en análisis predictivo a medida que los sistemas de gestión térmica de vehículos eléctricos introducen nuevos modos de fallo. En conjunto, estas dinámicas refuerzan una demanda estable en todo el continente.

Panorama competitivo

La competencia sigue siendo moderada, con proveedores de conjuntos empresariales, especialistas de nicho y disruptores tecnológicos emergentes compitiendo por cuota de mercado. Oracle, SAP e IBM integran módulos de garantía dentro de nubes de cadena de suministro integradas, atrayendo a conglomerados globales que buscan la presencia de un único proveedor. Tavant, Syncron y PTC se diferencian a través de la rápida innovación en IA, ofreciendo modelos de predicción de fallos preentrenados e intuitivas capas de experiencia de usuario para concesionarios.

El posicionamiento estratégico depende cada vez más del enfoque sectorial: Syncron hace hincapié en los equipos pesados, Tavant se orienta al sector automotriz y PTC aprovecha los datos de IoT de ThingWorx para enriquecer el contexto de las reclamaciones. Las empresas introducen paquetes de «garantía como servicio» que combinan tecnología con adjudicación gestionada, desplazando los modelos de compromiso de licencias perpetuas a contratos vinculados al rendimiento.

Líderes de la industria de sistemas de gestión de garantías

Oracle Corporation

Wipro Limited

Pegasystems Inc.

IBM Corporation

Tavant Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: IFS fue nombrada la única opción de los clientes en el informe Gartner Voice of the Customer 2025 para Gestión de Activos Empresariales, lo que refuerza su credibilidad en sectores de activos con alto volumen de garantías.

- Octubre de 2024: Integrity Warranty se asoció con PCMI para agilizar las reclamaciones de garantía y ampliar la cobertura de los concesionarios.

- Octubre de 2024: Oracle registró un crecimiento del 21% en los ingresos por servicios en la nube, reforzando las inversiones en análisis de garantías habilitado por IA.

- Septiembre de 2024: Nueva York promulgó una legislación que exige a los fabricantes de automóviles reembolsar la mano de obra de garantía a las tarifas de guía minorista, lo que desencadenó recalibraciones inmediatas de la plataforma.

Alcance del informe global del mercado de sistemas de gestión de garantías

Las soluciones de gestión de garantías incluyen principalmente la gestión del soporte en garantía y posgarantía. En general, las soluciones incluyen el registro de garantías, la presentación, el procesamiento y la liquidación de reclamaciones, la detección de fraudes, la recuperación de proveedores, la gestión de devoluciones, la comercialización de garantías extendidas, la logística de piezas de repuesto y la gestión de inventario.

El sistema de gestión de garantías está segmentado por tipo de implementación (local y nube), tipo de software (inteligencia de garantías, gestión de reclamaciones, contrato de servicio y gestión de administración), componente (soluciones y servicios), industria del usuario final (equipos industriales, automotriz y transporte, bienes de consumo duraderos, materiales de construcción, dispositivos médicos y aeroespacial y defensa) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se presentan en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| Local |

| Nube (pública, privada, híbrida) |

| Inteligencia y análisis de garantías |

| Gestión de reclamaciones |

| Administración de contratos de servicio |

| Devolución de piezas y recuperación de proveedores |

| Soluciones | |

| Servicios | Servicios profesionales |

| Servicios gestionados |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| Automotriz y transporte |

| Equipos industriales y maquinaria pesada |

| Bienes de consumo duraderos y electrodomésticos |

| Materiales de construcción y edificación |

| Dispositivos médicos |

| Aeroespacial y defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tipo de implementación | Local | ||

| Nube (pública, privada, híbrida) | |||

| Por tipo de software | Inteligencia y análisis de garantías | ||

| Gestión de reclamaciones | |||

| Administración de contratos de servicio | |||

| Devolución de piezas y recuperación de proveedores | |||

| Por componente | Soluciones | ||

| Servicios | Servicios profesionales | ||

| Servicios gestionados | |||

| Por tamaño de organización | Grandes empresas | ||

| Pequeñas y medianas empresas (pymes) | |||

| Por industria del usuario final | Automotriz y transporte | ||

| Equipos industriales y maquinaria pesada | |||

| Bienes de consumo duraderos y electrodomésticos | |||

| Materiales de construcción y edificación | |||

| Dispositivos médicos | |||

| Aeroespacial y defensa | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de sistemas de gestión de garantías?

El mercado está valorado en 6,36 mil millones de USD en 2026.

¿A qué ritmo se espera que crezca el mercado de sistemas de gestión de garantías?

Se proyecta que se expanda a una CAGR del 13,65%, alcanzando los 12,07 mil millones de USD en 2031.

¿Qué modelo de implementación tiene la mayor cuota de mercado en la actualidad?

Las implementaciones en la nube lideran con el 64,00% de los ingresos de 2025.

¿Qué sector vertical de la industria muestra el mayor crecimiento en la adopción de plataformas de garantía?

Los dispositivos médicos muestran el mayor crecimiento, avanzando a una CAGR del 15,62% hasta 2031.

Última actualización de la página el: