Tamaño y participación del mercado de servicios de TI verde

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

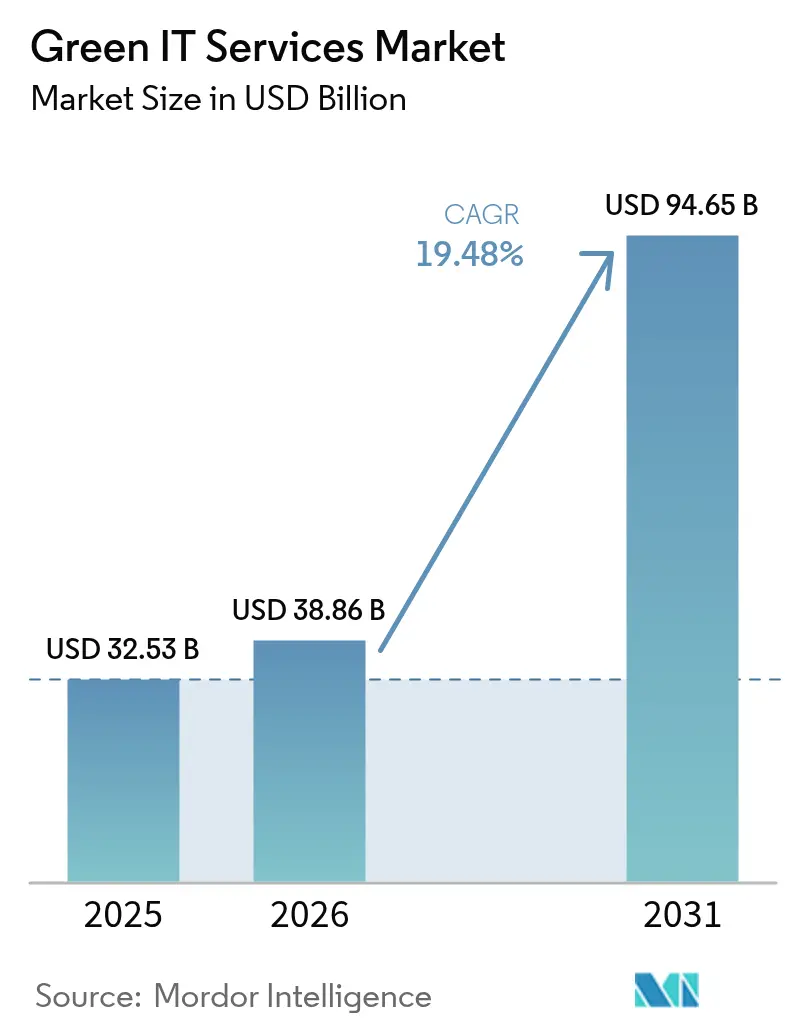

| Tamaño del Mercado (2026) | 38.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 94.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

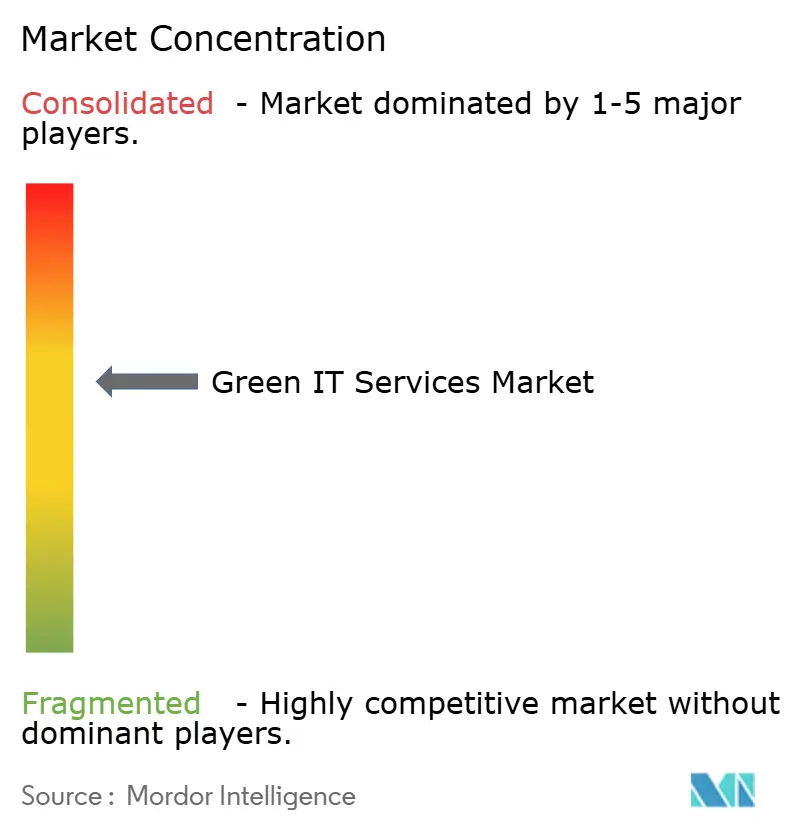

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios de TI verde por Mordor Intelligence

El tamaño del mercado de servicios de TI verde en 2026 se estima en USD 38,86 mil millones, creciendo desde el valor de 2025 de USD 32,53 mil millones, con proyecciones para 2031 que muestran USD 94,65 mil millones, creciendo a una CAGR del 19,48% durante 2026-2031. Los crecientes mandatos corporativos de cero emisiones netas, el aumento de los precios de la electricidad y el endurecimiento de las normas de divulgación de emisiones están redefiniendo la adquisición de TI empresarial hacia soluciones sostenibles. Los proveedores de nube a hiperescala están acelerando los acuerdos de compra de energía renovable que repercuten en las cadenas de suministro empresariales, mientras que las plataformas de optimización de centros de datos impulsadas por IA acortan los períodos de recuperación de la inversión y mejoran la eficiencia de las cargas de trabajo. Los gobiernos de América del Norte y la UE están introduciendo informes obligatorios de alcance 1-3 que transforman la TI verde de infraestructura de cumplimiento opcional a indispensable. En conjunto, estas fuerzas impulsan a los proveedores de servicios a ampliar las ofertas inteligentes en materia de carbono y fomentan la innovación en la contabilidad de carbono en múltiples nubes.

Conclusiones clave del informe

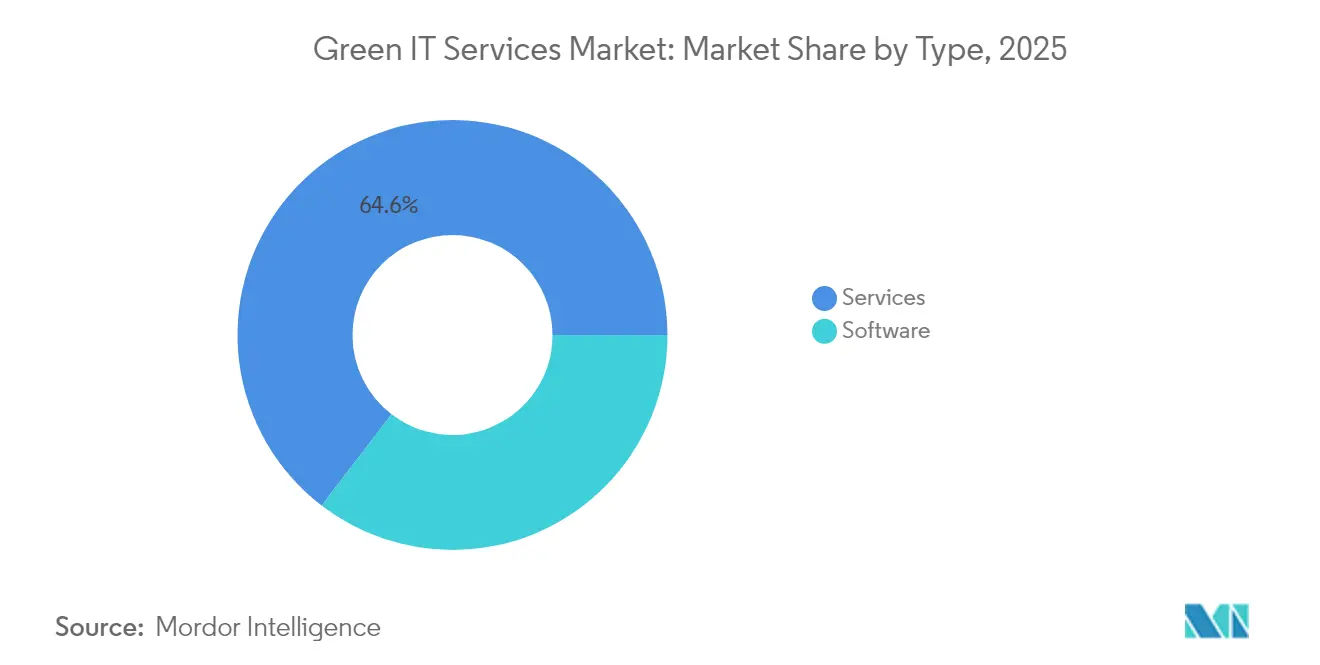

- Por tipo, los servicios representaron el 64,58% de la participación del mercado de servicios de TI verde en 2025; se proyecta que el software crezca a una CAGR del 20,71% hasta 2031.

- Por modelo de implementación, la nube representó el 50,15% de la participación en ingresos del mercado de servicios de TI verde en 2025, mientras que se prevé que el modelo híbrido se expanda a una CAGR del 20,88% hasta 2031.

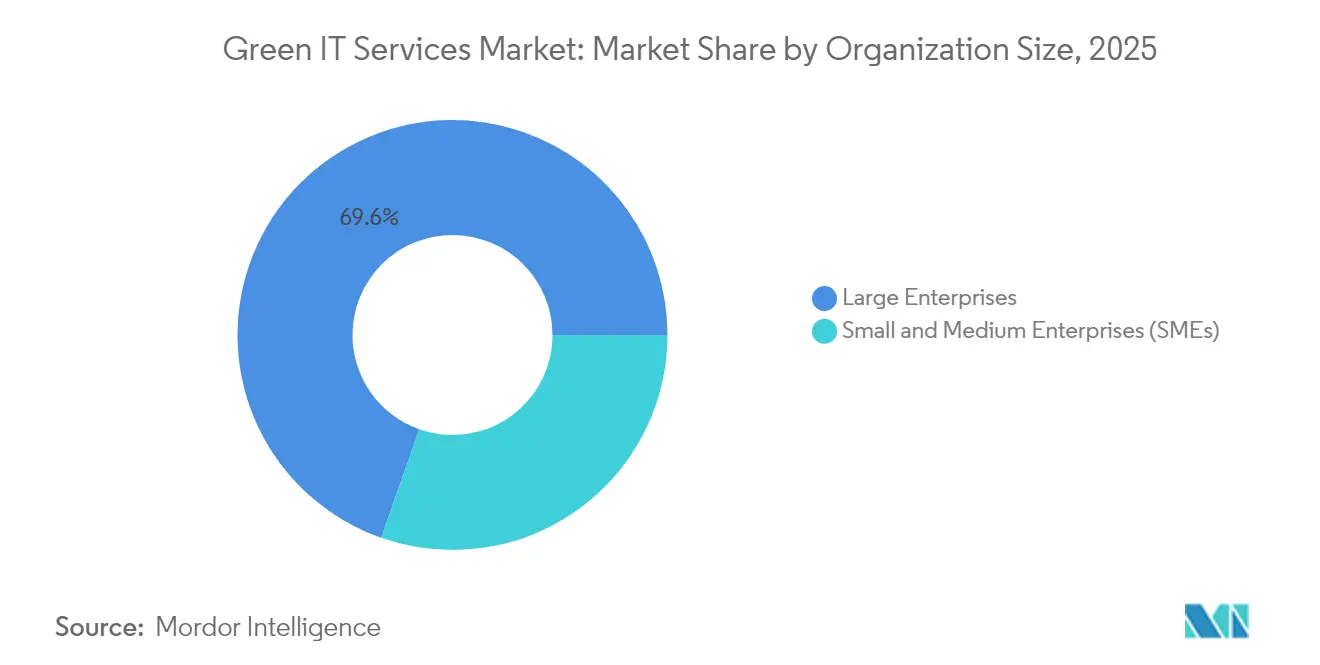

- Por tamaño de organización, las grandes empresas capturaron una participación del 69,62% del tamaño del mercado de servicios de TI verde en 2025; sin embargo, las pymes se perfilan para una CAGR del 22,05% entre 2026 y 2031.

- Por área de servicio, la optimización de centros de datos lideró con una participación del 31,94% del mercado de servicios de TI verde en 2025; se proyecta que la gestión de activos e infraestructura avance a una CAGR del 21,72% hasta 2031.

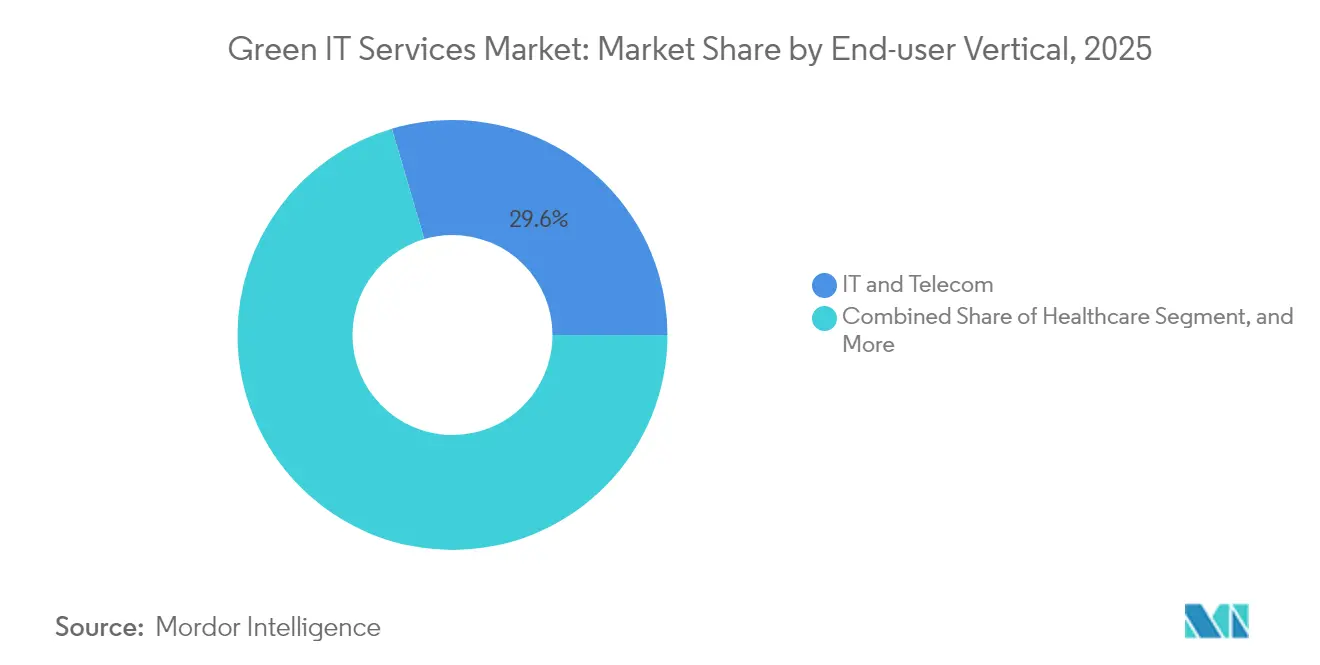

- Por vertical de usuario final, TI y telecomunicaciones generaron el 29,55% de los ingresos de 2025 del mercado de servicios de TI verde; se espera que el sector salud exhiba el crecimiento más rápido, con una CAGR del 21,52% hasta 2031.

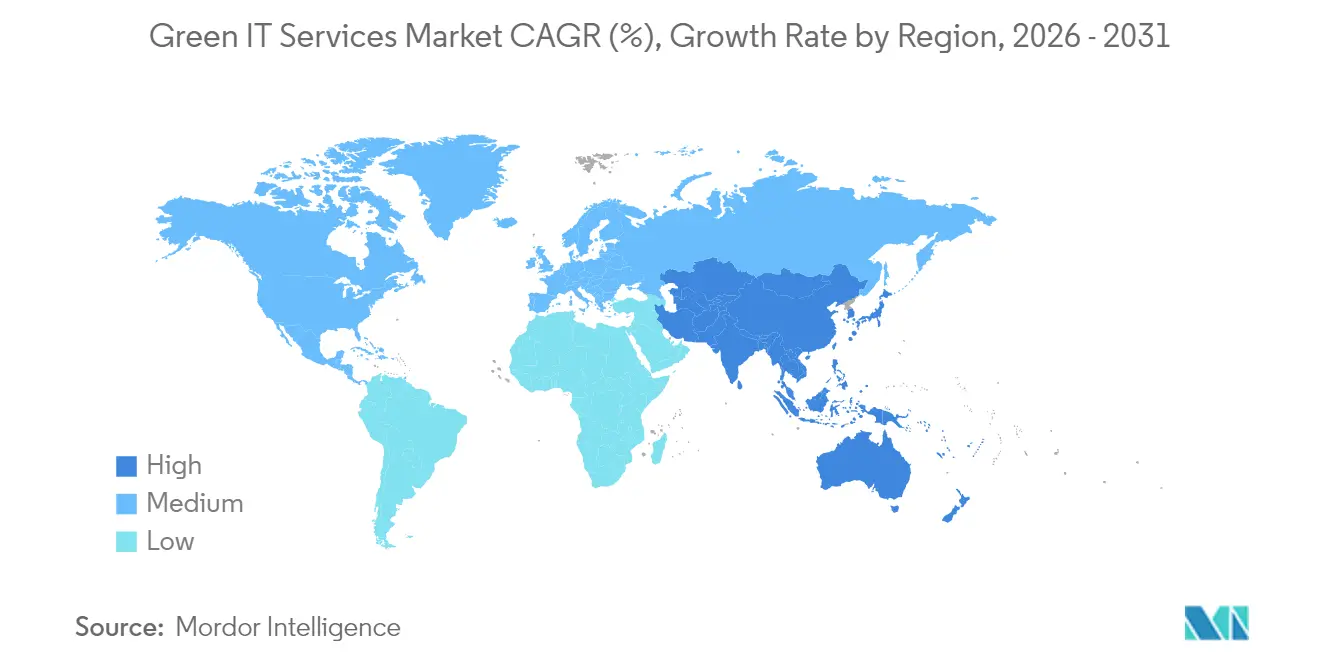

- Por geografía, América del Norte representó el 38,02% de los ingresos de 2025 del mercado de servicios de TI verde, mientras que se espera que la región de Asia-Pacífico registre una CAGR del 22,68% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de servicios de TI verde

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecientes objetivos corporativos de cero emisiones netas | +4.20% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de los costes energéticos que incrementan el retorno de la inversión en TI verde | +3.80% | Global, particularmente Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fortalecimiento de las regulaciones gubernamentales sobre las emisiones de TI | +3.50% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Rápido crecimiento de los centros de datos a hiperescala que adoptan acuerdos de compra de energía renovable | +3.10% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Optimización en tiempo real impulsada por IA | +2.90% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Mandatos del pasaporte digital de productos de la UE | +2.10% | Europa, con efecto expansivo en cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes objetivos corporativos de cero emisiones netas

Más del 70% de las empresas de la lista Fortune 500 se han comprometido a alcanzar la neutralidad de carbono para 2030, lo que lleva a los directores de información a incorporar métricas de sostenibilidad en sus criterios de adquisición de TI. Las instituciones financieras están profundizando la tendencia; JPMorgan Chase se ha comprometido con USD 2,5 billones para finanzas sostenibles, lo que lleva a los equipos de TI internos a favorecer arquitecturas eficientes en carbono.[1]JPMorgan Chase, "Compromiso de financiación sostenible," Jpmorganchase.com Vincular la remuneración ejecutiva a las reducciones de emisiones intensifica la demanda de resultados medibles en TI verde, posicionando las plataformas de sostenibilidad como habilitadores estratégicos en lugar de gastos discrecionales. A medida que las empresas armonizan los marcos ESG con las hojas de ruta digitales, los proveedores de servicios que integran el análisis de emisiones en las pilas existentes obtienen una ventaja competitiva. Se espera que la influencia alcance su punto máximo durante los próximos tres años a medida que los ciclos de presentación de informes se formalicen y las sanciones por incumplimiento se intensifiquen.

El aumento de los costes energéticos acelera los cálculos del retorno de la inversión

Los precios de la energía eléctrica comercial en Europa fueron un 40% más altos en 2024 en comparación con los promedios anteriores a 2022, convirtiendo la TI verde de una búsqueda ética en un imperativo financiero. Empresas como Deutsche Bank han obtenido ahorros anuales de USD 15 millones tras implementar la gestión térmica basada en IA, que se amortizó en menos de 18 meses.[2]Deutsche Bank, "Informe anual 2024," Db.com Los regímenes paralelos de fijación de precios del carbono, incluido el régimen de comercio de derechos de emisión de la UE a USD 80-100 por tonelada de CO₂e, amplían la brecha de costes entre la infraestructura eficiente y la heredada. A medida que persiste la volatilidad, los directores financieros cuantifican ahora los proyectos de sostenibilidad a través de criterios de valor actual neto, impulsando la rápida adopción de software de orquestación de cargas de trabajo que reduce los megavatios hora consumidos. La rentabilidad a corto plazo reordena las prioridades de asignación de capital de TI hacia activos bajos en carbono.

El fortalecimiento de las regulaciones gubernamentales crea una demanda impulsada por el cumplimiento normativo

La Directiva de Informes de Sostenibilidad Corporativa de la UE exigirá a más de 50.000 empresas que divulguen sus emisiones de TI a partir de 2025, convirtiendo las soluciones de TI verde en requisitos regulatorios.[3]Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa," Europa.eu De manera similar, las normas propuestas por la Comisión de Bolsa y Valores de los Estados Unidos exigen la divulgación de los alcances 1-3, mientras que la política de doble control de China limita la intensidad energética en los sectores industriales pesados. Estos mandatos aumentan la demanda de plataformas automatizadas de contabilidad de carbono capaces de armonizar datos en entornos de múltiples nubes. Los proveedores con módulos de informes auditables y alineados con estándares se posicionan como habilitadores clave del cumplimiento continuo. Se espera que el impulso del mercado se mantenga sólido más allá de 2028 a medida que jurisdicciones adicionales finalicen los estatutos de divulgación climática.

Rápido crecimiento de los centros de datos a hiperescala que adoptan acuerdos de compra de energía renovable

Amazon Web Services contrató más de 20 GW de capacidad renovable para 2024, catalizando proyectos de energía limpia a escala de red que reducen los costes marginales de las energías renovables para los clientes empresariales intermedios. La colaboración de Microsoft con Constellation para revivir la central nuclear de Three Mile Island subraya el compromiso de los hiperescaladores con la energía de base libre de carbono.[4]Microsoft Corporation, "Microsoft y Constellation reabren Three Mile Island," News.microsoft.com Estas mega-adquisiciones impulsan a las empresas de servicios públicos a modernizar sus redes y ofrecer tarifas verdes atractivas para las empresas que migran sus cargas de trabajo. Los proveedores de servicios agrupan cada vez más los acuerdos de compra de energía renovable y el software de optimización, lo que permite incluso a las empresas de tamaño mediano acceder a los ecosistemas de energía limpia construidos por los hiperescaladores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta inversión inicial en infraestructura de TI verde | -2.80% | Global, con impacto particular en las pymes | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada | -2.30% | Global, aguda en mercados en desarrollo | Mediano plazo (2-4 años) |

| Complejidad de la contabilidad de carbono integrado en entornos de múltiples nubes | -1.90% | Global, concentrado en el segmento empresarial | Mediano plazo (2-4 años) |

| Variabilidad del suministro renovable intermitente frente a la variabilidad de la carga de TI | -1.60% | Regiones con alta penetración de energías renovables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los altos requisitos de capital crean barreras de adopción

Los servidores de alta eficiencia energética cuestan entre un 20 y un 30% más que los modelos convencionales, mientras que las renovaciones de centros de datos de tamaño mediano pueden requerir entre USD 5 y USD 10 millones, lo que puede presionar los presupuestos de las pymes.[5]Schneider Electric, "Soluciones para centros de datos," Se.com El acceso limitado a la financiación vinculada a la sostenibilidad eleva las tasas de rentabilidad mínima, retrasando los ciclos de renovación. Los servicios de suscripción basados en la nube compensan parcialmente la carga, aunque muchas organizaciones aún tienen dificultades para asignar capital a una modernización integral. A medida que los entornos de tipos de interés se normalizan y los mercados de bonos verdes maduran, se espera que las innovaciones en financiación moderen esta restricción.

La brecha de habilidades en la fuerza laboral limita la velocidad de implementación

Los puestos de TI orientados a la sostenibilidad exigen primas salariales del 25 al 40%, y la oferta sigue siendo escasa, especialmente en las economías emergentes.[6]Robert Half, "Guía salarial tecnológica 2024," Roberthalf.com La escasez de profesionales competentes en contabilidad de carbono, integración de energías renovables y optimización impulsada por IA ralentiza los plazos de los proyectos y aumenta los costes de consultoría. Los grandes proveedores están lanzando programas de formación, pero los planes de estudio necesitarán varios años para equilibrar la demanda. Hasta que los reservorios de talento se amplíen, la velocidad de implementación en muchas regiones quedará rezagada respecto al potencial del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los servicios dominan, el software se acelera

Los servicios representaron una participación del 64,58% del mercado de servicios de TI verde en 2025, lo que subraya la dependencia de las empresas de los compromisos liderados por consultoría para el desarrollo de hojas de ruta de sostenibilidad. La categoría de servicios abarca asesoría, integración y operaciones gestionadas que abordan complejos entornos heredados que abarcan entornos locales, en la nube y de borde. Actores como Accenture han profundizado su experiencia mediante la adquisición de consultoras especializadas en análisis de carbono, reforzando su amplitud de capacidades. Sin embargo, el software está creciendo a una CAGR del 20,71%, ya que las plataformas SaaS estandarizadas automatizan el seguimiento de emisiones y permiten una escalabilidad rápida. Las suscripciones reducen las barreras de entrada para las pymes, amplían la demanda potencial y desplazan gradualmente la combinación de ingresos hacia licencias recurrentes a lo largo del horizonte de pronóstico.

El ascenso del software también se ve impulsado por ecosistemas de hiperescaladores que integran API inteligentes en materia de carbono en las canalizaciones de DevOps, lo que reduce los ciclos de implementación de meses a semanas. Los primeros adoptantes destacan la mejora de la auditabilidad y el análisis predictivo que alinea la capacidad de TI con las ventanas de generación de energía renovable. A medida que las plantillas de informes regulatorios convergen, los módulos de software que ofrecen formatos de cumplimiento prediligenciados captarán gasto incremental, reduciendo pero sin eliminar la ventaja de los servicios.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles tras la adquisición del informe

Por modelo de implementación: la nube lidera mientras el modelo híbrido gana terreno

Las implementaciones en la nube representaron el 50,15% de los ingresos en 2025, ya que las empresas aprovecharon las huellas de energía renovable de los hiperescaladores y las eficiencias de economía de escala. El tamaño del mercado de servicios de TI verde para cargas de trabajo en la nube alcanzó USD 16,32 mil millones en 2025, lo que refleja la amplia migración de tareas de computación intensiva a regiones con carbono óptimo. Sin embargo, las arquitecturas híbridas registran la CAGR más rápida del 20,88%, equilibrando la soberanía de los datos y las necesidades de latencia con los objetivos de sostenibilidad.

Las estrategias híbridas generalmente retienen las cargas de trabajo sensibles en infraestructuras locales, mientras que descargan las funciones de análisis e IA en zonas de nube verde. Las empresas farmacéuticas ejemplifican este enfoque, aprovechando los centros de datos locales para la seguridad de la propiedad intelectual y la analítica en la nube para la optimización del carbono. Las implementaciones locales persisten en sectores regulados, como el de defensa, aunque su participación disminuye gradualmente a medida que los equipos de alta eficiencia energética y las integraciones de microrredes mejoran la economía.

Por tamaño de organización: la adopción por parte de las pymes se acelera

Las grandes empresas representaron el 69,62% de los ingresos en 2025 debido a sus extensos entornos de TI y los regímenes de divulgación obligatoria. Estas organizaciones frecuentemente participan en programas de transformación plurianuales que agrupan consultoría, software y abastecimiento de energía renovable. Sin embargo, las pymes registran la CAGR más sólida del 22,05%, beneficiándose de plataformas SaaS de pago por uso que democratizan la contabilidad de carbono sofisticada.

Los proveedores que se dirigen a las pymes enfatizan la configurabilidad con poco código y las integraciones de mercado que se integran a la perfección con los sistemas de contabilidad y planificación de recursos empresariales existentes. Los niveles de suscripción, con precios por dispositivo o por tonelada de CO₂e, permiten a las empresas escalar su madurez a un coste manejable. Si bien el gasto absoluto sigue siendo menor que en las cuentas de la lista Fortune 500, el volumen de clientes pymes amplía la base total direccionable y diversifica los flujos de ingresos para los proveedores.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles tras la adquisición del informe

Por área de servicio: el enfoque en la infraestructura se desplaza hacia la gestión de activos

La optimización de centros de datos representó el 31,94% de los ingresos en 2025, lo que refleja la concentración del consumo energético empresarial en instalaciones centralizadas. La analítica térmica en tiempo real, el enfriamiento líquido y la colocación de cargas de trabajo impulsada por IA sustentan ahorros de energía del 20 al 40% en los estudios de caso. La gestión de activos e infraestructura, aunque menor, se está expandiendo a una CAGR del 21,72% a medida que las organizaciones extienden la supervisión de sostenibilidad a flotas de servidores, equipos de red y dispositivos de borde.

Las plataformas de ciclo de vida integran los procesos de adquisición, utilización y fin de vida útil, abordando los emergentes requisitos del alcance 3 que exigen visibilidad del carbono incorporado. La adquisición de Envizi por parte de IBM señala un giro estratégico hacia una supervisión holística de activos que trasciende las paredes de las instalaciones. Los servicios de consultoría e integración combinan fuentes de datos dispares en paneles unificados, un prerrequisito para obtener información significativa sobre las emisiones.

Por vertical de usuario final: el sector salud acelera la sostenibilidad digital

TI y telecomunicaciones capturaron el 29,55% del gasto de 2025, impulsado por las pesadas cargas de computación y las culturas de adopción temprana. Sin embargo, el sector salud avanza a una CAGR del 21,52%, impulsado por la expansión de la telesalud y los estrictos objetivos de eficiencia operativa. Los hospitales que implementan la optimización de sistemas de climatización basada en IA reportan descensos del 15% en el consumo de energía, validando un retorno de la inversión rápido.

Los incentivos regulatorios, como el compromiso de cero emisiones netas del Departamento de Salud y Servicios Humanos de los Estados Unidos, amplifican la demanda de sistemas de registros médicos electrónicos en la nube con conciencia de carbono. Los clientes del gobierno, BFSI e industrial siguen siendo considerables, centrando las inversiones en renovaciones de instalaciones y programas de hardware circular que se complementan con agendas de descarbonización más amplias.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis geográfico

América del Norte generó el 38,02% de los ingresos de 2025, respaldado por las directrices de la Agencia de Protección Ambiental que limitan las emisiones de los centros de datos de las agencias federales y por los objetivos corporativos voluntarios basados en la ciencia. Los créditos fiscales de la Ley de Reducción de la Inflación reducen los costes de capital para la integración de energía limpia, impulsando la adopción entre empresas de tamaño mediano. Las multinacionales estadounidenses aprovechan los mercados de certificados de energía renovable establecidos, simplificando el cumplimiento y apoyando la competitividad exportadora.

Europa representa una oportunidad madura pero en expansión, donde las elevadas tarifas eléctricas agudizan el retorno de la inversión en mejoras de eficiencia. El Pasaporte Digital de Productos de la UE y la Directiva de Informes de Sostenibilidad Corporativa obligan a informar detalladamente sobre la procedencia y las emisiones del hardware de TI, impulsando la demanda de soluciones de trazabilidad granular. La diferenciación de los proveedores depende cada vez más de la alineación con la taxonomía de la UE y los servicios de verificación ISO 14064. Los estados miembros de Europa del Este reciben asignaciones del Fondo de Cohesión destinadas a infraestructura digital sostenible, ampliando la adopción regional.

Asia-Pacífico registra la CAGR más rápida del 22,68% hasta 2031. El manifiesto de neutralidad de carbono de China y los límites de intensidad energética desencadenan una modernización acelerada de los centros de datos heredados, mientras que las subastas de energía renovable de India y los incentivos a la producción atraen inversiones a hiperescala. El programa de Transformación Verde de Japón por USD 150 mil millones subvenciona la computación baja en carbono, y el Mecanismo de Protección de Australia endurece las líneas de base para los grandes emisores, incluidas las instalaciones en la nube. América del Sur y Oriente Medio y África siguen siendo emergentes; la inversión extranjera directa en proyectos de ciudad inteligente y tecnología financiera cataliza la demanda localizada, aunque los marcos de políticas aún están tomando forma.

Panorama competitivo

El liderazgo global está moderadamente fragmentado. IBM, Accenture y Capgemini aprovechan sus amplias plataformas de entrega y relaciones intersectoriales para ampliar la venta de módulos de sostenibilidad integrados en contratos de servicios gestionados existentes. La adquisición de Envizi por USD 200 millones por parte de IBM aumentó la gestión de datos ESG impulsada por IA, permitiendo propuestas combinadas de consultoría más software. La adquisición de Avieco por parte de Accenture complementa su práctica de ingeniería de software verde, señalando el enfoque en la eficiencia a nivel de aplicaciones. El Centro de Tecnología de Sostenibilidad de Capgemini en India demuestra una escala de I+D rentable para apoyar a los clientes globales.

Los proveedores especializados como Accuvio, Dakota Software y Sphera capitalizan en algoritmos de dominio profundo que automatizan los cálculos del alcance 3, a menudo con marca blanca para integradores más grandes. Las empresas emergentes que se dirigen a la orquestación dinámica de cargas de trabajo en zonas optimizadas en carbono atraen capital de riesgo, intensificando los ciclos de innovación. Las solicitudes de patentes en computación sostenible aumentaron un 35% en 2024, lo que indica mayores barreras a la imitación y una carrera por asegurar la propiedad intelectual.

La competencia depende de la capacidad de integrar la telemetría en tiempo real con la analítica prescriptiva, alineando la demanda de computación con la disponibilidad de energía renovable. La experiencia en certificación ISO 14001 e ISO 50001 se está convirtiendo en un requisito básico para las listas cortas de solicitudes de propuestas, mientras que los mercados de proveedores ahora muestran paneles de emisiones junto a las métricas de rendimiento tradicionales. Los antecedentes en consultoría, la interoperabilidad de plataformas y los ecosistemas de socios financieros determinan cada vez más los cierres de acuerdos, ya que los clientes buscan vías de descarbonización llave en mano.

Líderes del sector de servicios de TI verde

IBM Corporation

SAP SE

Accenture PLC

Schneider Electric SE

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Octubre de 2024: Microsoft anunció una inversión de USD 3 mil millones en infraestructura de IA sostenible, con el objetivo de construir centros de datos con emisiones negativas de carbono alimentados únicamente por energías renovables.

- Septiembre de 2024: IBM completó la adquisición del paquete ESG de Envizi por USD 200 millones, integrando análisis avanzado para ampliar los servicios de inteligencia ambiental.

- Agosto de 2024: Accenture lanzó su práctica de ingeniería de software verde con una inversión de USD 150 millones en talento y plataforma.

- Julio de 2024: Amazon Web Services completó una granja solar de 500 MW en Texas, con un coste de USD 1.200 millones, para suministrar energía 100% renovable a múltiples regiones de centros de datos.

Alcance del informe del mercado global de servicios de TI verde

La TI verde, también llamada computación verde, es el estudio en el que los recursos se utilizan de manera eficiente. Ayuda a los fabricantes y alienta a los departamentos de TI (en el gobierno, BFSI, industrial y otros) a producir productos respetuosos con el medio ambiente y a considerar más la virtualización, la gestión de la energía y los hábitos adecuados de reciclaje.

El mercado de servicios de TI verde está segmentado por tipo (software, servicio), vertical de usuario final (gobierno, BFSI, TI y telecomunicaciones, industrial, atención sanitaria) y geografía. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Software |

| Servicios |

| Local |

| Nube |

| Híbrido |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| Optimización de centros de datos |

| Servicios para el lugar de trabajo y el usuario final |

| Gestión de activos e infraestructura |

| Consultoría e integración |

| Planificación de recursos empresariales |

| Gobierno |

| Banca, servicios financieros y seguros (BFSI) |

| TI y telecomunicaciones |

| Industrial |

| Atención sanitaria |

| Otros verticales de usuario final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tipo | Software | ||

| Servicios | |||

| Por modelo de implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por tamaño de organización | Grandes empresas | ||

| Pequeñas y medianas empresas (pymes) | |||

| Por área de servicio | Optimización de centros de datos | ||

| Servicios para el lugar de trabajo y el usuario final | |||

| Gestión de activos e infraestructura | |||

| Consultoría e integración | |||

| Planificación de recursos empresariales | |||

| Por vertical de usuario final | Gobierno | ||

| Banca, servicios financieros y seguros (BFSI) | |||

| TI y telecomunicaciones | |||

| Industrial | |||

| Atención sanitaria | |||

| Otros verticales de usuario final | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es la CAGR de pronóstico para los servicios de TI verde entre 2026 y 2031?

Se proyecta que el gasto crecerá a una CAGR del 19,48%, expandiéndose de USD 38,86 mil millones en 2026 a USD 94,65 mil millones en 2031.

¿Qué región se espera que registre la expansión de ingresos más rápida hasta 2031?

Se prevé que Asia-Pacífico lidere con una CAGR del 22,68%, ya que los objetivos de neutralidad de carbono de China y el desarrollo de energías renovables de India aceleran las inversiones en TI sostenible.

¿Cómo están adoptando las soluciones de TI sostenible las pequeñas y medianas empresas?

Las pymes están recurriendo a plataformas SaaS basadas en suscripción que agrupan el seguimiento y la optimización del carbono, lo que permite un crecimiento de la CAGR del 22,05% sin grandes desembolsos de capital iniciales.

¿Por qué son fundamentales los proveedores de nube a hiperescala para el cambio hacia la computación eficiente en carbono?

Sus acuerdos de compra de energía renovable de múltiples gigavatios reducen los costes de energía limpia y permiten a las empresas ejecutar cargas de trabajo en infraestructuras libres de carbono ya construidas por proveedores como Amazon Web Services y Microsoft.

¿Cuáles son las principales regulaciones que impulsan a las organizaciones a invertir en actualizaciones de TI centradas en las emisiones?

La Directiva de Informes de Sostenibilidad Corporativa de la UE y las propuestas normas de divulgación climática de la Comisión de Bolsa y Valores de los Estados Unidos exigen informes detallados de los alcances 1-3, haciendo indispensables las herramientas automatizadas de contabilidad de carbono.

¿Qué barrera relacionada con los costes sigue limitando la adopción de la TI verde para muchas organizaciones?

Los servidores de alta eficiencia energética y las renovaciones de centros de datos conllevan primas de precio del 20 al 30% y pueden requerir entre USD 5 y USD 10 millones por instalación de tamaño mediano, retrasando la adopción para las empresas con restricciones de tesorería.

Última actualización de la página el: