Tamaño y Participación del Mercado de Servicios de Información Gestionados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

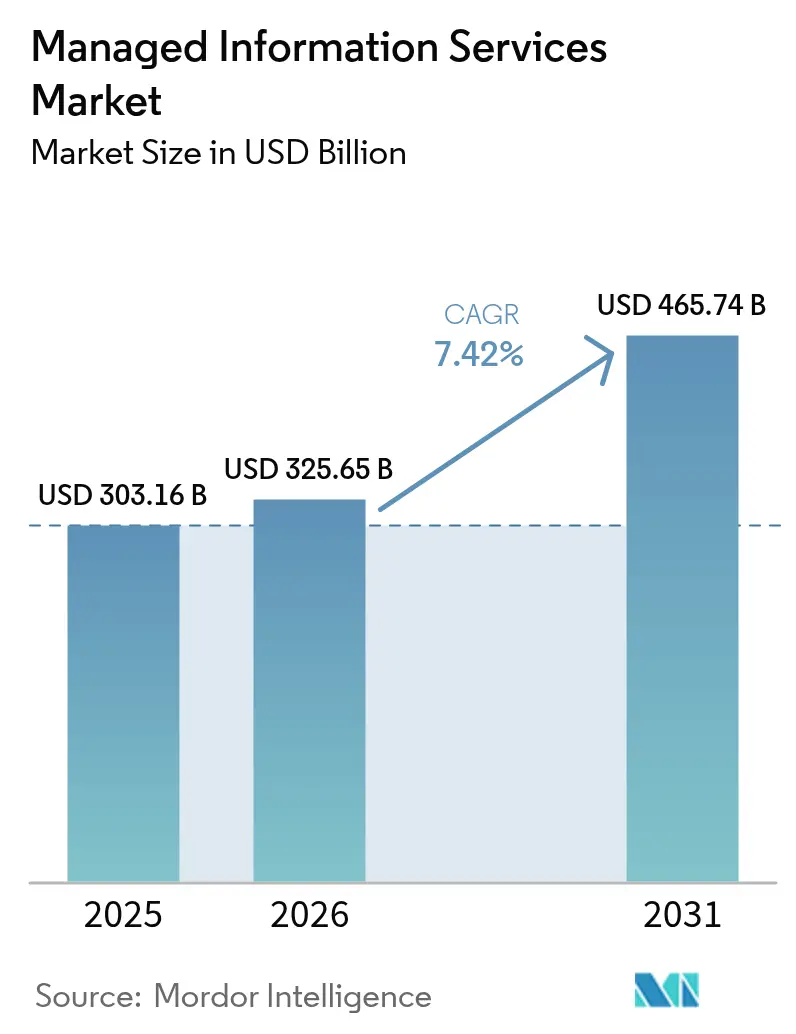

| Tamaño del Mercado (2026) | 325.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 465.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.42% CAGR |

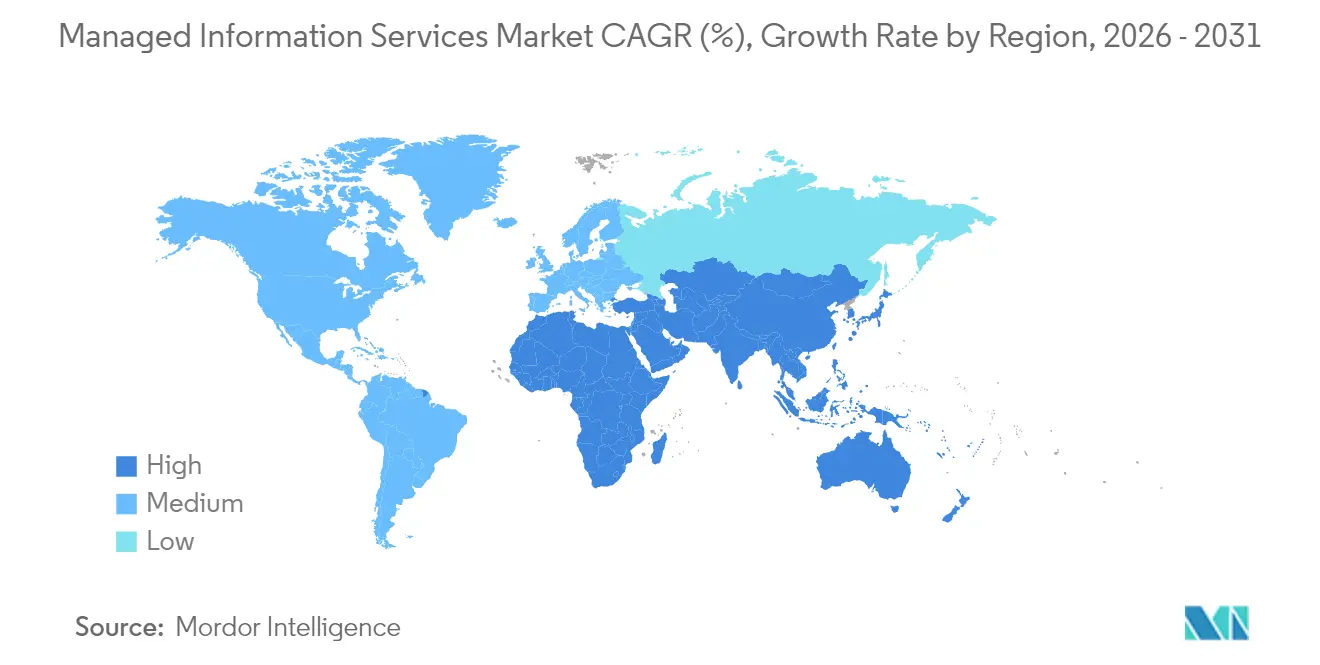

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

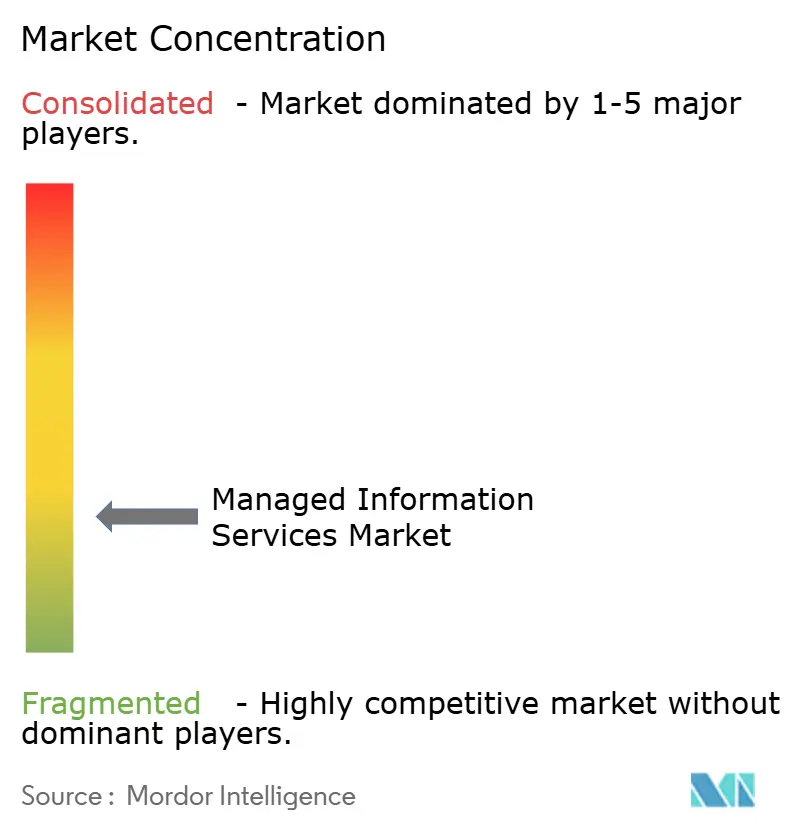

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Información Gestionados por Mordor Intelligence

El tamaño del mercado de servicios de información gestionados en 2026 se estima en USD 325,65 mil millones, creciendo desde el valor de 2025 de USD 303,16 mil millones con proyecciones para 2031 que muestran USD 465,74 mil millones, creciendo a una CAGR del 7,42% durante 2026-2031. La demanda robusta persiste porque las empresas están pasando de modelos de propiedad a modelos de consumo, acelerando las hojas de ruta de nube primero y cerrando brechas críticas de talento a través de socios especializados que integran automatización e inteligencia artificial en las operaciones cotidianas. El mercado de servicios de información gestionados también se beneficia de la escalada del ciberriesgo, la creciente presión regulatoria y la necesidad de resiliencia permanente que la mayoría de los equipos de TI internos no pueden financiar ni dotar de personal a escala. América del Norte continúa siendo el ancla del gasto global, aunque la rápida digitalización en Asia-Pacífico está reduciendo la brecha. La ventaja competitiva ahora fluye hacia los proveedores capaces de ofrecer contratos basados en resultados, gestión unificada en arquitecturas híbridas y operaciones de seguridad continuas que se alinean con los mandatos de cumplimiento en evolución.

Conclusiones Clave del Informe

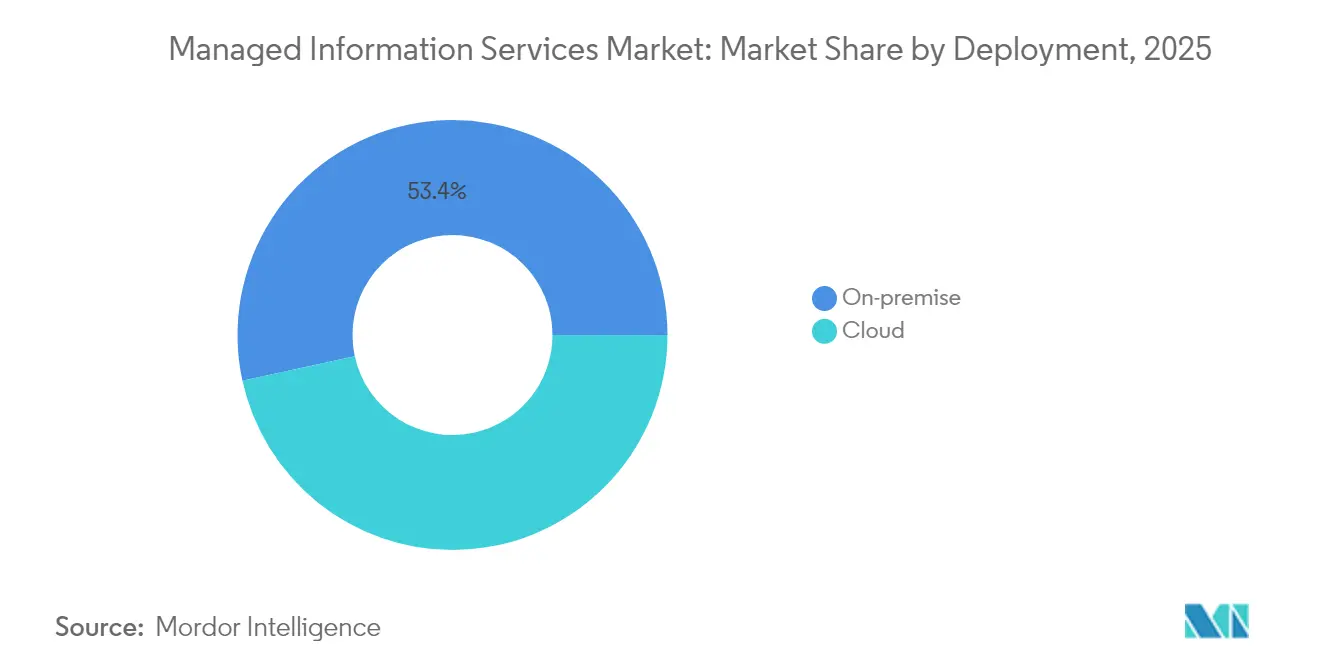

- Por implementación, las soluciones locales representaron el 53,42% de la participación del mercado de servicios de información gestionados en 2025, mientras que la entrega basada en la nube avanza a una CAGR del 13,25% hasta 2031.

- Por tipo de servicio, los servicios de seguridad gestionada capturaron el 28,92% del tamaño del mercado de servicios de información gestionados en 2025 y lideran el crecimiento con una CAGR del 14,18% hasta 2031.

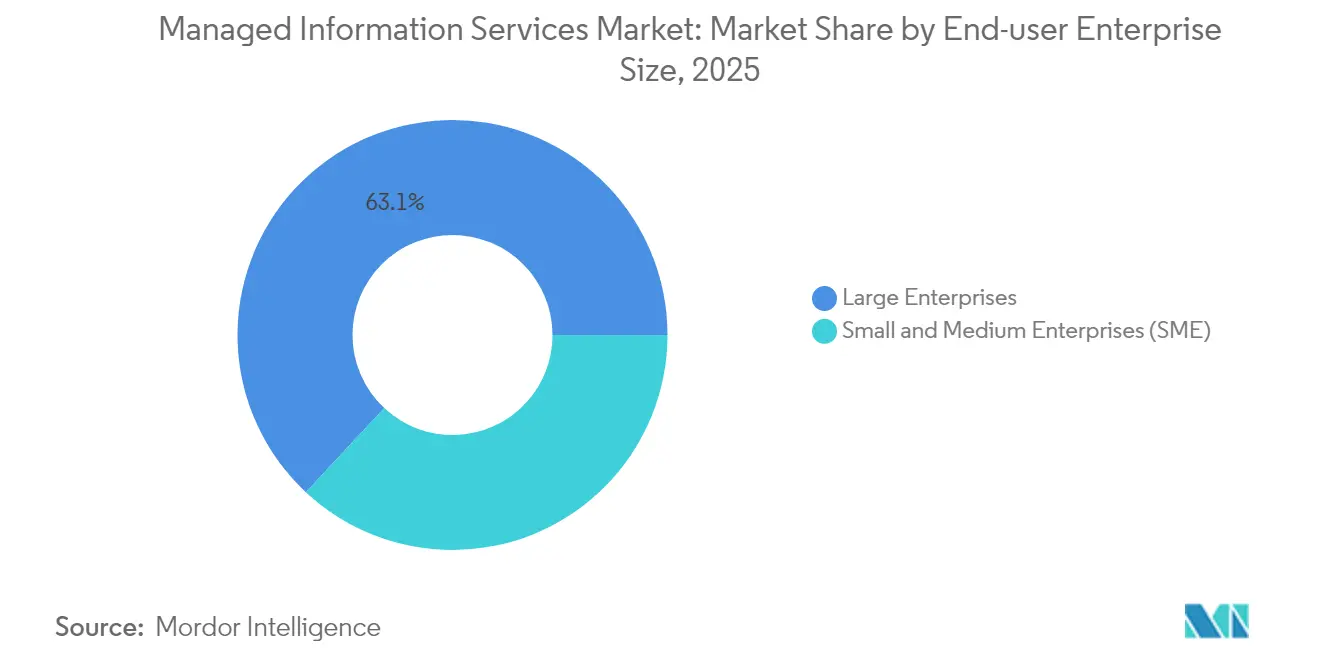

- Por tamaño de empresa, las grandes empresas representaron el 63,05% de la participación del tamaño del mercado de servicios de información gestionados en 2025; las pequeñas y medianas empresas se están expandiendo a una CAGR del 12,08% hasta 2031.

- Por vertical de usuario final, la banca, los servicios financieros y los seguros lideraron con una participación de ingresos del 20,78% en 2025, mientras que se proyecta que el sector salud crezca a una CAGR del 12,84% hasta 2031.

- Por geografía, América del Norte comandó el 34,87% de la participación del mercado de servicios de información gestionados en 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Información Gestionados

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia arquitecturas híbridas y multinube | +1.8% | Global con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Preferencia por optimización de costos y OPEX | +1.5% | Global, fuerte en Asia-Pacífico y mercados emergentes | Corto plazo (≤2 años) |

| Escalada de ciberamenazas y presión de cumplimiento normativo | +2.1% | Global con intensidad regulatoria en la UE y América del Norte | Corto plazo (≤2 años) |

| Despliegues de computación en el borde que requieren nodos MSP locales | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia MEA y América Latina | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad para servicios gestionados ecológicos | +0.9% | Liderazgo de la UE, expandiéndose hacia América del Norte y Asia-Pacífico | Largo plazo (≥4 años) |

| Madurez de operaciones autónomas impulsadas por IA (AIOps) | +1.4% | Adopción temprana en América del Norte y la UE, Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Arquitecturas Híbridas y Multinube

La nube híbrida y multinube se ha convertido en un imperativo a nivel directivo más que en una preferencia de herramientas, con el 90% de las empresas proyectadas para adoptar este enfoque en 2027. La portabilidad de cargas de trabajo, las normas de residencia de datos y la diversificación de proveedores multiplican la complejidad operativa, lo que lleva a las organizaciones a obtener gestión unificada de especialistas externos. Cisco informa que el 53% de las empresas mueven cargas de trabajo entre entornos locales y en la nube cada semana, creando una demanda sostenida de plataformas de orquestación y servicios de gobernanza entre dominios.[1]Cisco Systems, "Encuesta de Nube Híbrida 2025," Cisco, cisco.com Los proveedores que ofrecen aplicación coherente de políticas, observabilidad integrada y colocación automatizada de cargas de trabajo en plataformas heterogéneas actualmente obtienen precios premium. La adopción es más visible en sectores altamente regulados que deben satisfacer simultáneamente objetivos de cumplimiento e innovación, reforzando la propuesta de valor de los servicios gestionados que pueden combinar el control local con la agilidad de la nube.

Preferencia por Optimización de Costos y OPEX

La incertidumbre económica y la rápida rotación tecnológica están llevando a los líderes financieros hacia un gasto de suscripción predecible. Los servicios gestionados convierten los desembolsos de capital en gastos operativos al tiempo que transfieren los riesgos de obsolescencia de hardware, gestión de licencias y retención de talento al proveedor. Las pequeñas y medianas empresas están adoptando el modelo más rápidamente porque desbloquea seguridad y análisis de nivel empresarial sin grandes inversiones iniciales. Los proveedores también asumen responsabilidades de informes de cumplimiento y respuesta a incidentes, lo que permite a los equipos internos redirigir habilidades escasas hacia la innovación orientada al cliente. Como resultado, los contratos impulsados por OPEX incluyen cada vez más garantías de resultados vinculadas a niveles de servicio, experiencia del usuario y métricas de negocio en lugar de solo disponibilidad de infraestructura.

Escalada de Ciberamenazas y Presión de Cumplimiento Normativo

Los ciberataques han crecido tanto en frecuencia como en sofisticación, con predicciones de que el 17% de los incidentes aprovecharán la IA generativa en 2027. Por lo tanto, las organizaciones requieren monitoreo permanente, inteligencia de amenazas y respuesta a incidentes que pocas pueden sostener internamente. Los ingresos de servicios de seguridad gestionada por cliente promedian ahora USD 8.900 por mes entre las empresas híbridas MSP/MSSP.[2]IBM Corporation, "Índice de Inteligencia de Amenazas X-Force 2025," IBM, ibm.com Regulaciones como la Ley de Resiliencia Operativa Digital de la UE imponen pruebas y reportes continuos de controles, lo que impulsa aún más la demanda de detección y respuesta gestionadas, automatización del cumplimiento y marcos de confianza cero entregados como un paquete completamente gestionado. Los proveedores que integran orquestación de seguridad y flujos de trabajo de respuesta automatizada se diferencian al reducir el tiempo de permanencia y demostrar métricas claras de reducción de riesgos.

Despliegues de Computación en el Borde que Requieren Nodos MSP Locales

Los proyectos de ciudades inteligentes, los programas de IoT industrial y los despliegues de 5G están acercando los recursos informáticos a las fuentes de datos. Cada sitio en el borde introduce nuevas consideraciones de dispositivos, redes y seguridad que a menudo superan el alcance de los equipos de TI centrales. Expereo señala que los sitios distribuidos en Asia-Pacífico están escalando más rápido a medida que los gobiernos financian la modernización de la manufactura y los servicios públicos digitales.[3]Expereo, "Tendencias de Conectividad en Computación en el Borde 2025," Expereo, expereo.com Los proveedores de servicios gestionados con presencia global y capacidad de ingeniería de campo local son, por lo tanto, los socios preferidos porque pueden operar infraestructura de forma desatendida con un mínimo de personal en el sitio. Los paquetes de servicios incluyen cada vez más orquestación en el borde, remediación remota y conectividad segura que se alinean con los objetivos de latencia y cumplimiento específicos de la industria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración heredada y regulatoria | -1.3% | Global, con particular intensidad en industrias reguladas | Mediano plazo (2-4 años) |

| Preocupaciones de soberanía de datos y privacidad | -0.8% | Liderazgo de la UE y China, expandiéndose globalmente | Largo plazo (≥4 años) |

| Escasez de talento especializado que infla los costos de los MSP | -1.1% | Global, agudo en América del Norte y la UE | Corto plazo (≤2 años) |

| Arquitecturas sin servidor y sin operaciones que reducen el alcance de los MSP | -0.7% | Adopción temprana en América del Norte y la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración Heredada y Regulatoria

Muchas empresas ejecutan aplicaciones principales en sistemas de décadas de antigüedad que no pueden interactuar fácilmente con las plataformas gestionadas modernas. Los bancos, las empresas de servicios públicos y las agencias del sector público enfrentan estrictos requisitos de auditoría que exigen controles a medida, adaptadores especializados y ciclos de validación extendidos. La integración personalizada infla los costos del proyecto y erosiona las economías de escala que hacen atractivos los servicios gestionados. Los marcos de cumplimiento como SOX y GDPR a menudo exigen el registro de auditoría local y la segregación de datos, lo que obliga a los proveedores a implementar entornos dedicados que aumentan el esfuerzo de entrega. Estos factores alargan los ciclos de ventas y retrasan el tiempo de obtención de valor, especialmente para las organizaciones globales con diversas obligaciones regulatorias.

Arquitecturas sin Servidor y sin Operaciones que Reducen el Alcance de los MSP

Los proveedores de nube pública ahora ofrecen computación sin servidor que abstrae el aprovisionamiento de infraestructura, la aplicación de parches y el escalado. A medida que aumenta la adopción, partes de los servicios de infraestructura gestionada tradicionales corren el riesgo de desintermediación. Cloud Foundry informa que el 19% de las empresas ya utilizan funciones sin servidor en producción, y otro 42% tiene la intención de evaluarlas en dos años.[4]Cloud Foundry Foundation, "Estudio Global de Adopción sin Servidor 2025," Cloud Foundry, cloudfoundry.org Por lo tanto, los proveedores deben pivotar hacia actividades de mayor valor como la gestión de aplicaciones basadas en eventos, la gobernanza de políticas y la seguridad en tiempo de ejecución. No evolucionar más allá del monitoreo y mantenimiento básicos podría llevar a una compresión de ingresos, especialmente en mercados maduros donde los niveles de automatización están bien avanzados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Aceleración de la Nube en Medio del Dominio Local

Los entornos locales retuvieron el 53,42% de la participación del mercado de servicios de información gestionados en 2025 porque muchas empresas altamente reguladas continúan exigiendo la custodia directa de la infraestructura. Las fuertes inversiones en centros de datos privados y las cargas de trabajo sensibles a la latencia refuerzan aún más esta preferencia. Sin embargo, los servicios gestionados basados en la nube están en camino de alcanzar una CAGR del 13,25% hasta 2031, lo que subraya que la migración de cargas de trabajo está ganando impulso en industrias que valoran la agilidad y el consumo elástico. Los entornos híbridos prevalecen ahora, lo que obliga a los proveedores de servicios a ofrecer visibilidad en un solo panel, remediación automatizada de desviaciones de configuración y controles de seguridad uniformes en ambos entornos.

La aceleración de la nube también refleja la creciente confianza en las plataformas de hiperescala que ahora proporcionan planos de cumplimiento específicos del sector, zonas de nube soberana y opciones de cifrado granular. Las empresas además reconocen que la modernización de la nube es inseparable de la transformación de aplicaciones, lo que impulsa la demanda de refactorización, canalizaciones DevSecOps y monitoreo continuo del cumplimiento. Los socios de servicios gestionados que demuestran experiencia certificada en la nube, aceleradores de migración propietarios y sólidas herramientas de optimización financiera están ganando alcances de contrato más amplios. Por el contrario, los proveedores limitados a la externalización de centros de datos corren el riesgo de pérdida de contratos a medida que los clientes adoptan patrones de diseño nativos de la nube y esperan orientación proactiva sobre la economía de colocación de cargas de trabajo.

Por Tipo de Servicio: Los Servicios de Seguridad Lideran la Aceleración del Crecimiento

Los servicios de seguridad gestionada controlaron el 28,92% del conjunto total de ingresos en 2025 y se están expandiendo a una CAGR del 14,18%, lo que refleja la elevación del ciberriesgo a una prioridad de toda la empresa. Los servicios avanzados ahora combinan inteligencia de amenazas, análisis de comportamiento y respuesta automatizada ejecutada a través de plataformas unificadas, reduciendo las cargas de trabajo de clasificación manual.

La demanda también aumenta para el acceso a redes de confianza cero, la protección de cargas de trabajo en la nube y las evaluaciones de riesgo de la cadena de suministro. En paralelo, los servicios de centros de datos y redes gestionados continúan entregando flujos de ingresos anuales predecibles, pero su crecimiento queda por detrás de la seguridad porque la automatización de infraestructura comprime los volúmenes de tickets tradicionales. Las carteras de servicios están, por lo tanto, convergiendo en torno a la habilitación segura de múltiples nubes, con proveedores que integran gobernanza de identidad, prevención de pérdida de datos y paneles de cumplimiento. Canalys destaca que las ofertas combinadas de seguridad y optimización de la nube generan 1,6 veces más ingresos por venta cruzada en comparación con las propuestas aisladas. Los proveedores que invierten en plataformas MDR, análisis de seguridad y equipos especializados de respuesta a incidentes obtienen, en consecuencia, márgenes diferenciados.

Por Tamaño de Empresa: El Segmento de Pequeñas y Medianas Empresas Impulsa la Democratización del Mercado

Las grandes empresas representaron el 63,05% de los ingresos en 2025 debido a los complejos parques de aplicaciones, la gobernanza multirregional y las necesidades de cumplimiento continuo que exigen servicios gestionados avanzados. Estas organizaciones típicamente firman acuerdos globales plurianuales que agrupan operaciones de infraestructura, nube, lugar de trabajo y seguridad bajo marcos unificados de nivel de servicio. En particular, el tamaño promedio de los acuerdos supera los USD 65 millones y a menudo abarca compromisos transformadores como la modernización de aplicaciones y las operaciones asistidas por IA.

Sin embargo, las pequeñas y medianas empresas registran la trayectoria más rápida con una CAGR del 12,08%. La adopción está impulsada por las persistentes ciberamenazas, los modelos de lugar de trabajo híbrido y la aguda escasez de talento que eleva el costo de establecer equipos internos. Los proveedores están abordando las preocupaciones de asequibilidad a través de catálogos de servicios modulares, paquetes de tarifa fija y canales de distribución en mercados digitales. Se espera que el tamaño del mercado de servicios de información gestionados para el segmento de pequeñas y medianas empresas se duplique para 2030 a medida que los modelos de facturación basados en el consumo y de entrega remota reduzcan aún más las barreras de entrada. Los proveedores exitosos combinan incorporación automatizada, planos de mejores prácticas prescriptivos y plantillas verticales que aceleran el tiempo de obtención de valor para los clientes con recursos limitados.

Por Vertical de Usuario Final: El Sector Salud Acelera la Transformación Digital

La banca, los servicios financieros y los seguros lideraron en 2025 con una participación del 20,78%, impulsados por estrictos estatutos de protección de datos, monitoreo de fraude en tiempo real y sistemas de transacciones de alta frecuencia que exigen una disponibilidad de cinco nueves. Los proveedores gestionados en este dominio están ampliando capacidades en torno a la automatización de informes regulatorios, la seguridad de API de banca abierta y el análisis de riesgo crediticio habilitado por IA. A pesar del dominio de BFSI, el sector salud está marcando el ritmo del mercado de servicios de información gestionados con una CAGR del 12,84% hasta 2031. El crecimiento está vinculado a la interoperabilidad de registros de salud electrónicos, la expansión de la telemedicina y el imperativo de proteger los datos sensibles de los pacientes sin obstaculizar los flujos de trabajo clínicos.

Los grupos hospitalarios también buscan socios de servicios gestionados para implementar la segmentación de dispositivos médicos, el archivado de datos de imágenes y la preparación para auditorías HIPAA. Los mandatos de interoperabilidad obligan a la integración de sistemas heredados, análisis basados en la nube y dispositivos en el borde dentro de marcos seguros. Las entidades de manufactura, comercio minorista y sector público registran una adopción constante a medida que digitalizan las cadenas de suministro, modernizan las plataformas ciudadanas e integran sensores IoT en las líneas de producción. En cada caso, los proveedores que combinan experiencia en el dominio, fluidez regulatoria y eficiencia impulsada por la automatización ganan tracción competitiva.

Análisis Geográfico

América del Norte retuvo el 34,87% de los ingresos de 2025 debido a la adopción temprana de la nube, las sofisticadas regulaciones de ciberseguridad y un profundo ecosistema de proveedores de primer nivel. Las empresas en los Estados Unidos exigen rutinariamente análisis predictivos, operaciones asistidas por IA y contratos basados en resultados que vinculan las tarifas a los KPI empresariales. Canadá añade impulso a través de programas federales de gobierno digital e iniciativas de banca moderna que dependen de la elasticidad segura de múltiples nubes. Muchos proveedores despliegan centros de entrega regionales y zonas de nube soberana para cumplir con las leyes de privacidad en evolución a nivel estatal mientras mantienen niveles de servicio de baja latencia.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 12,45% y está cerrando la brecha con las regiones establecidas. China escala los servicios de información gestionados a través de inversiones en ciudades inteligentes y políticas de actualización de la manufactura que requieren orquestación en el borde y conectividad segura. Las naciones del Sudeste Asiático están saltando la infraestructura heredada al adoptar aplicaciones alojadas en la nube y comercio móvil primero, lo que requiere soporte de socios para la optimización de redes y el cumplimiento regulatorio. Los proveedores que establecen empresas conjuntas, centros de servicio multilingüe y soluciones verticales específicas de la región están bien posicionados para capturar cuota de mercado.

Europa muestra una demanda madura pero resiliente anclada en el GDPR, la Ley de Resiliencia Operativa Digital y las obligaciones de informes de sostenibilidad. Alemania y el Reino Unido siguen siendo los principales gastadores, pero el sur de Europa está acelerando a medida que los fondos de recuperación de la UE apoyan proyectos de digitalización. Los proveedores se diferencian ofreciendo iniciativas medibles de reducción de carbono, residencia de datos exclusiva en la UE y artefactos de cumplimiento listos para auditoría. Con el tiempo, las normas ambientales más estrictas desplazarán los criterios de adquisición hacia socios que demuestren un progreso verificable en el abastecimiento de energía renovable y las prácticas de hardware de economía circular.

Panorama Competitivo

El mercado de servicios de información gestionados está moderadamente fragmentado pero se está consolidando a medida que las empresas de capital privado agregan MSP regionales en plataformas de escala. IBM, Accenture y Tata Consultancy Services mantuvieron colectivamente aproximadamente el 18% de los ingresos globales en 2024, aprovechando amplias carteras, marcos de automatización propietarios y profundas credenciales industriales. Los hiperescaladores de la nube como Microsoft y Amazon Web Services continúan avanzando en la cadena de valor con bases de datos gestionadas, seguridad y servicios de observabilidad que se adentran en la externalización tradicional. Los operadores de telecomunicaciones, incluidos Orange Business y Deutsche Telekom, monetizan el alcance de la red agrupando conectividad con orquestación en el borde, SD-WAN y acceso de confianza cero.

La diferenciación estratégica se centra cada vez más en la inteligencia artificial y la especialización vertical. El acuerdo de IBM por USD 6.400 millones para adquirir HashiCorp amplía los activos de automatización multinube y asegura la cartera empresarial en entornos híbridos. Accenture ha completado más de 30 adquisiciones de nube y sostenibilidad desde 2024 para reforzar las capacidades en TI verde, ingeniería de plataformas de datos y consultoría industrial. Los "mega-MSP" respaldados por capital privado ahora superan los 100 en los Estados Unidos, combinando funciones de back-office centralizadas con la proximidad local al cliente para impulsar el apalancamiento operativo. Los disruptores emergentes enfatizan precios totalmente automatizados por usuario que comprimen los márgenes de los operadores establecidos con uso intensivo de mano de obra.

La competencia de precios coexiste con la escalada de los niveles de servicio, lo que lleva a los proveedores a integrar la evitación predictiva de incidentes, scripts de autocorrección y facturación basada en el consumo alineada con los resultados empresariales. Los proveedores exitosos combinan profundos ecosistemas de socios con propiedad intelectual propia, como plataformas AIOps, gemelos digitales de ciberseguridad y aceleradores de integración de bajo código que generan fidelización. La convergencia de los mandatos de nube, seguridad, conectividad y sostenibilidad mantiene altos costos de cambio y favorece a los proveedores capaces de orquestar compromisos complejos de múltiples dominios bajo marcos de gobernanza unificados.

Líderes de la Industria de Servicios de Información Gestionados

IBM Corporation

Accenture plc

Cisco Systems Inc.

Microsoft Corporation

AT&T Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Shield Technology Partners se lanzó con más de USD 100 millones en financiación inicial de Thrive Holdings y ZBS Partners, estableciendo una plataforma de proveedor de servicios gestionados habilitada por IA destinada a expandir la red en los Estados Unidos y mejorar los servicios de TI para las empresas locales.

- Junio de 2025: NWN Corporation adquirió InterVision Systems, un proveedor de servicios gestionados, para mejorar sus soluciones tecnológicas impulsadas por IA y ampliar las capacidades en experiencia del cliente, ciberseguridad e infraestructura inteligente para organizaciones medianas, empresariales y del sector público.

- Abril de 2025: IBM anunció la adquisición de Hakkoda Inc., una consultoría global de datos e IA, para mejorar los servicios de transformación de datos de IBM Consulting y proporcionar experiencia especializada en plataformas de datos para operaciones empresariales impulsadas por IA.

- Abril de 2025: Kyndryl y Microsoft lanzaron servicios mejorados de seguridad de datos y gestión de riesgos a través de Kyndryl Consult Data Security Posture Management, con enfoque en la seguridad de datos lista para IA en entornos híbridos.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza los ingresos generados cuando las empresas transfieren la monitorización, el mantenimiento, la seguridad y la optimización en estado estable de sus activos de centros de datos, redes, aplicaciones y endpoints a proveedores de servicios gestionados externos que se comprometen mediante acuerdos de nivel de servicio plurianuales.

Exclusión del alcance: La consultoría puntual, los contratos de aumento de personal y las suscripciones SaaS independientes quedan fuera del mercado.

Descripción general de la segmentación

- Por Implementación

- Local

- Nube

- Por Tipo de Servicio

- Centro de Datos Gestionado

- Seguridad Gestionada

- Comunicaciones Gestionadas (UC y VoIP)

- Red Gestionada (LAN/WAN/SASE)

- Infraestructura Gestionada (Servidor/Almacenamiento)

- Movilidad y Dispositivos Gestionados

- Aplicaciones y DevOps Gestionados

- Por Tamaño de Empresa del Usuario Final

- Pequeñas y Medianas Empresas (PyME)

- Grandes Empresas

- Por Vertical de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Salud

- Medios de Comunicación y Entretenimiento

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Gobierno y Sector Público

- Otros Sectores Verticales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- España

- Suiza

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Vietnam

- Indonesia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Nigeria

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas con directores de ventas de MSP, responsables de adquisiciones en BFSI y sanidad, y distribuidores de canales en la nube en América del Norte, Europa, Asia-Pacífico y el Golfo nos ayudaron a determinar los tamaños medios de los contratos, los plazos contractuales y los precios mínimos. Una breve encuesta en línea a pymes aportó claridad sobre los umbrales de adopción y las expectativas de retorno de la inversión.

Investigación documental

Comenzamos combinando los estados de ingresos públicos de MSP y las presentaciones para inversores con las series macroeconómicas de gasto en TIC de la Unión Internacional de Telecomunicaciones, Eurostat, la OCDE y la Oficina de Análisis Económico de EE. UU. Nuestro equipo también analizó avisos de contratos de CompTIA, archivos de noticias en Dow Jones Factiva, perfiles de empresas en D&B Hoovers y clústeres de patentes de Questel para identificar los avances en automatización que están configurando la combinación de servicios. Estas fuentes son ilustrativas; muchos otros documentos de confianza contribuyeron a la verificación de los datos.

Dimensionamiento del mercado y previsión

Los analistas de Mordor construyeron un marco descendente vinculando el gasto corporativo regional en TI a la penetración observada de los modelos de contratación gestionada, para luego distribuir el valor por línea de servicio utilizando información primaria. Las verificaciones ascendentes, las consolidaciones de ingresos de proveedores y los cálculos muestreados de ASP por endpoint moderaron los totales. Las variables clave incluyen el gasto en seguridad gestionada por empleado, la proporción de cargas de trabajo en nubes externalizadas, el parque de dispositivos bajo gestión, la frecuencia de auditorías regulatorias y la inflación salarial regional en TI. Una regresión multivariante extiende las tendencias hasta 2030, mientras que el análisis de escenarios en torno a la recesión y el riesgo cibernético delimita el rango.

Ciclo de validación de datos y actualización

Ejecutamos análisis automatizados de varianza, revisiones entre pares y aprobaciones de nivel directivo, comparando los resultados con conjuntos de datos de facturas, recuentos de personal y bases de datos de contratos. Los modelos se actualizan cada año, con actualizaciones intermedias cuando grandes brechas de seguridad, fusiones y adquisiciones o contratos de referencia modifican los fundamentos, y un análisis final de los analistas justo antes del lanzamiento garantiza que los clientes reciban la información más actualizada.

Por qué la línea de base de Servicios de Información Gestionados de Mordor Intelligence se mantiene sólida

Las estimaciones publicadas suelen diferir porque los proveedores eligen distintos segmentos de ingresos, trayectorias de incremento de precios y calendarios de revisión. Al aplicar filtros de alcance rigurosos y un modelo de doble perspectiva, mantenemos las cifras reproducibles y libres de inclusiones ocultas. Los principales factores de divergencia son si los ingresos de BPO están incluidos, si el gasto en IaaS en la nube se contabiliza dos veces, la agresividad de la inflación de precios y la rapidez con que los modelos se reabren tras eventos cibernéticos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 303,16 mil millones USD (2025) | Mordor Intelligence | |

| 330,37 mil millones USD (2025) | Global Consultancy A | Incluye la externalización de telecomunicaciones, carece de validación de campo |

| 377,49 mil millones USD (2025) | Industry Publisher B | Añade ingresos amplios de BPO e incremento de precio uniforme del 8 % |

| 304,45 mil millones USD (2025) | Research Group C | Excluye movilidad y DevOps, previsión en un solo paso |

Estos contrastes demuestran que la combinación equilibrada de Mordor de grupos de ingresos verificados, curvas de precios realistas y actualizaciones programadas produce una línea de base fiable que los responsables de la toma de decisiones pueden rastrear hasta variables transparentes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de información gestionados?

El mercado alcanzó USD 325,65 mil millones en 2026 y se prevé que llegue a USD 465,74 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

Los servicios gestionados basados en la nube están creciendo a una CAGR del 13,25%, superando a las soluciones locales.

¿Por qué los servicios de seguridad gestionada tienen una alta demanda?

La escalada de ciberamenazas habilitadas por IA y las estrictas regulaciones están impulsando una CAGR del 14,18% para los servicios de seguridad gestionada.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico lidera con una CAGR del 12,45% debido a la rápida digitalización, los programas gubernamentales y la creciente adopción de la nube.

¿Cómo se benefician las pequeñas y medianas empresas de los servicios gestionados?

Las PyME obtienen capacidades de nivel empresarial y modelos de OPEX predecibles, impulsando una CAGR del 12,08% para su segmento.

Última actualización de la página el: