Tamaño y Participación del Mercado de Analítica de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

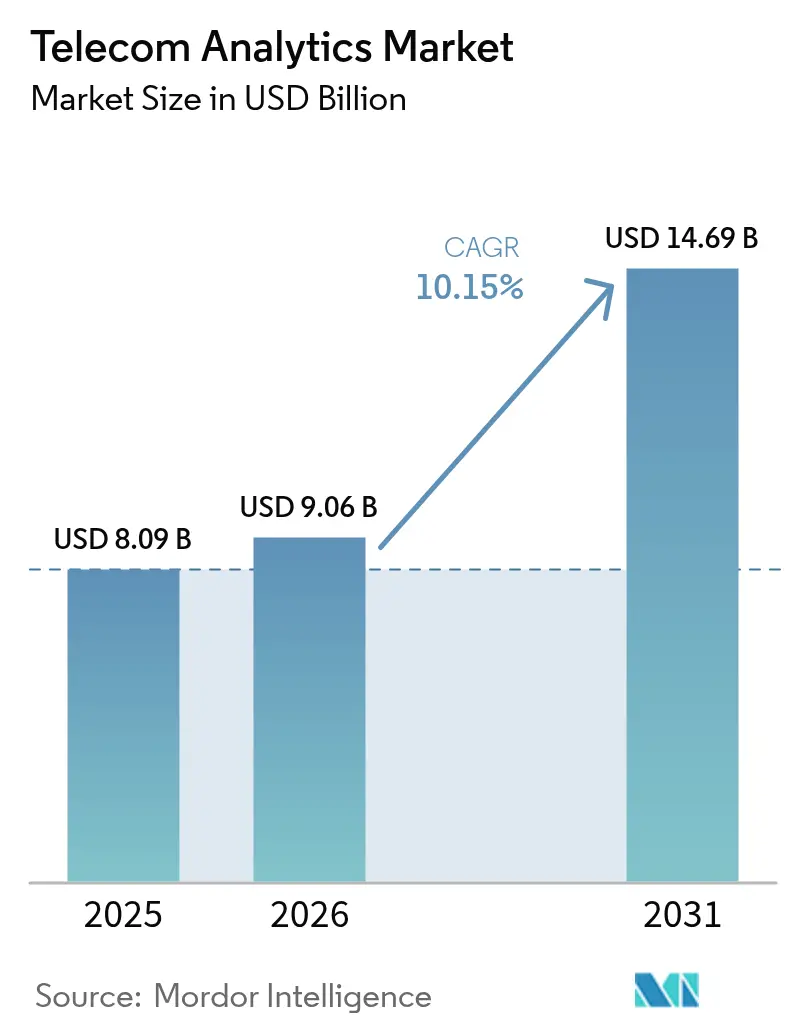

| Tamaño del Mercado (2026) | 9.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica de Telecomunicaciones por Mordor Intelligence

El tamaño del mercado de analítica de telecomunicaciones fue valorado en USD 8,09 mil millones en 2025 y se estima que crecerá desde USD 9,06 mil millones en 2026 hasta alcanzar USD 14,69 mil millones en 2031, a una CAGR del 10,15% durante el período de pronóstico (2026-2031). Los despliegues continuos de 5G autónomo han multiplicado los volúmenes de telemetría de red, impulsando a los operadores a reemplazar los paneles de control reactivos con motores de decisión en tiempo real impulsados por IA. Los modelos predictivos de abandono de clientes están migrando desde los registros de facturación hacia flujos de grafos sociales y uso de dispositivos, mientras que la analítica de segmentación de red ahora orquesta el espectro y la capacidad en el borde en ventanas de menos de 10 milisegundos. Las normas de residencia de datos en Europa y Asia están fragmentando el paradigma de nube prioritaria, impulsando despliegues híbridos que mantienen la información sensible de los suscriptores de forma local y aun así aprovechan los conjuntos de herramientas de aprendizaje automático de los hiperescaladores. Al mismo tiempo, la IA agéntica de bucle cerrado está reduciendo el tiempo medio de reparación hasta en un 40%, validando aún más el gasto en el mercado de analítica de telecomunicaciones.

Conclusiones Clave del Informe

- Por aplicación, la Analítica de Clientes lideró con el 28,16% de la participación del mercado de analítica de telecomunicaciones en 2025, mientras que la Analítica de Red avanza a una CAGR del 12,23% hasta 2031.

- Por modelo de despliegue, la Nube representó el 66,42% del mercado de analítica de telecomunicaciones en 2025, mientras que las configuraciones de Borde e Híbridas se están expandiendo a una CAGR del 11,27% hasta 2031.

- Por componente, el Software mantuvo una participación del 71,19% del tamaño del mercado de analítica de telecomunicaciones en 2025, mientras que los Servicios se proyectan para crecer a una CAGR del 10,67% entre 2026-2031.

- Por tamaño de empresa de usuario final, las Grandes Empresas contribuyeron con el 76,48% de los ingresos de 2025, pero las PYMEs están preparadas para una CAGR del 10,83% hasta 2031.

- Por tipo de operador, los Operadores de Redes Móviles comandaron una participación del 61,22% en 2025, y se prevé que los Operadores Convergentes registren una CAGR del 11,04% durante 2026-2031.

- Geográficamente, América del Norte capturó el 34,76% de los ingresos de 2025, mientras que Asia-Pacífico se proyecta para crecer a una CAGR del 12,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Analítica de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Necesidad de Reducción del Abandono de Clientes | +2.1% | Global, con presión aguda en mercados saturados (América del Norte, Europa Occidental) | Corto plazo (≤ 2 años) |

| Creciente Vulnerabilidad a las Actividades Fraudulentas | +1.8% | Global, concentrado en regiones con débil aplicación de STIR/SHAKEN (África, Asia Meridional) | Mediano plazo (2-4 años) |

| Rápido Despliegue de 5G que Impulsa la Adopción de Analítica de Red | +2.5% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Adopción Acelerada de Analítica Nativa en la Nube por parte de las Telcos | +1.9% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Surgimiento de Analítica de Segmentación de Red para Redes 5G Privadas | +1.2% | Mercados con alta concentración empresarial (Alemania, Estados Unidos, Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| IA que Impulsa Operaciones de Toque Cero Creando Demanda de Analítica de Bucle Cerrado | +1.6% | Global, adopción temprana en operadores de Nivel 1 (Verizon, Deutsche Telekom, China Mobile) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Necesidad de Reducción del Abandono de Clientes

Los crecientes costos de adquisición de suscriptores, que ahora superan los USD 300 por cliente en mercados maduros, han convertido la retención en el principal mecanismo para proteger el ingreso promedio por usuario.[1]Verizon, "Plataforma de Retención Impulsada por IA," verizon.com Los modelos avanzados combinan ciclos de actualización de dispositivos, puntuaciones de afinidad en redes sociales y exposición a ofertas competitivas, permitiendo a los operadores intervenir hasta tres meses antes del vencimiento del contrato. El lanzamiento de Verizon a principios de 2025 redujo el abandono de clientes pospago en 18 puntos básicos en seis meses, recortando los períodos de recuperación de las inversiones en analítica a menos de 18 meses. Los reguladores europeos, sin embargo, exigen características de explicabilidad bajo la Ley de IA, extendiendo los plazos de implementación entre un 10-15%, pero reforzando la confianza de las partes interesadas.

Creciente Vulnerabilidad a las Actividades Fraudulentas

Las pérdidas globales por fraude alcanzaron USD 39,89 mil millones en 2024, con el intercambio de SIM, el fraude de reparto de ingresos y las llamadas automáticas falsificadas representando el 68%.[2]Asociación de Control de Fraude en Comunicaciones, "Pérdidas Globales por Fraude 2024," cfca.org El eSIM y el aprovisionamiento inalámbrico amplían la superficie de ataque, obligando a los operadores a correlacionar señalización, huellas digitales de dispositivos y biometría conductual en tiempo real.[3]Subex, "Analítica de Fraude en Tiempo Real," subex.com El mandato STIR/SHAKEN de EE. UU. vigente desde junio de 2024 aceleró la adopción entre los operadores pequeños, ya que el cumplimiento dependía del análisis continuo de los patrones de origen de las llamadas. Los modelos de servicio gestionado que abordan el fraude representan ahora una oportunidad de USD 1,2 mil millones para los proveedores que atienden a operadores sin equipos de seguridad dedicados.

Rápido Despliegue de 5G que Impulsa la Adopción de Analítica de Red

Las suscripciones a 5G autónomo superaron los 1.900 millones en 2025, generando entre 10 y 15 veces la telemetría del 4G y exigiendo analítica que abarque las capas de núcleo, borde y transporte para cumplir los acuerdos de nivel de servicio empresariales. La Función de Analítica de Datos de Red de Nokia procesa 10 terabytes diariamente para predecir la congestión y activar cambios de capacidad automatizados. Más de 2.400 redes 5G privadas estaban activas a finales de 2025, cada una requiriendo monitoreo específico por segmento para aislar fallos sin afectar a los inquilinos adyacentes. Las plataformas independientes del proveedor que normalizan los formatos de datos de múltiples proveedores están ganando preferencia entre los operadores que gestionan radios de Ericsson, núcleos de Nokia y cómputo en el borde de terceros.

Adopción Acelerada de Analítica Nativa en la Nube por parte de las Telcos

Las migraciones nativas en la nube pueden reducir significativamente los costos totales de propiedad, logrando ahorros del 40-60% en comparación con las configuraciones locales tradicionales. Estas migraciones no solo reducen los costos, sino que también mejoran la eficiencia operativa y la escalabilidad, convirtiéndolas en una elección estratégica para las empresas que buscan modernizar su infraestructura de TI. La red completamente virtualizada de Rakuten Symphony, que ha estado operativa desde 2024, ejemplifica los beneficios de tales avances. Esta red procesa un impresionante volumen de 500 millones de transacciones diarias utilizando un 30% menos de potencia de cómputo que los sistemas monolíticos convencionales, mostrando una mejora sustancial en la eficiencia de los recursos. Además, las funciones de intercambio de datos centradas en telecomunicaciones de Snowflake, lanzadas a mediados de 2025, proporcionan a los operadores la capacidad de monetizar información anonimizada cumpliendo con las regulaciones del RGPD. Esta innovación crea nuevas fuentes de ingresos para los operadores de telecomunicaciones, permitiéndoles aprovechar los datos de manera responsable y efectiva. Para mitigar los riesgos asociados con la dependencia de los hiperescaladores, los operadores están adoptando cada vez más estrategias de múltiples nubes y microservicios en contenedores. Estos enfoques no solo mejoran la flexibilidad, sino que también permiten lanzamientos de funciones de forma semanal, una mejora significativa respecto a los ciclos de lanzamiento trimestrales tradicionales. Este cambio subraya el compromiso de la industria con la agilidad y la capacidad de respuesta en un panorama tecnológico en rápida evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Concienciación entre los Operadores de Telecomunicaciones | -1.3% | Mercados emergentes (África Subsahariana, Asia Meridional, partes de América del Sur) | Corto plazo (≤ 2 años) |

| Restricciones de Privacidad de Datos y Transferencia Transfronteriza | -1.7% | Europa (RGPD), China (PIPL), India (DPDPA), con efectos secundarios a nivel global | Largo plazo (≥ 4 años) |

| Presión en OPEX por Subastas de Espectro que Limitan las Inversiones Locales | -0.9% | Oriente Medio, África, América del Sur tras las recientes subastas | Mediano plazo (2-4 años) |

| Escasez de Conjuntos de Datos Etiquetados Específicos de Telco para Modelos de IA | -1.1% | Global, aguda en operadores sin infraestructura de analítica heredada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Concienciación entre los Operadores de Telecomunicaciones

Una encuesta de 2024 que abarcó 120 operadores en 40 países mostró que el 58% de los operadores de Nivel 2 no podía nombrar un caso de uso más allá de los informes estáticos, lo que redujo el apetito inversor. Los argumentos de venta de los proveedores a menudo se centran en algoritmos y lagos de datos en lugar de en los puntos de dolor operativos, reforzando los conceptos erróneos. Los aceleradores de prueba de concepto, como el programa de ocho semanas de Microsoft, están surgiendo para cerrar la brecha demostrando el retorno de la inversión antes del gasto de capital. Grupos de la industria como TM Forum también están publicando referencias de madurez para orientar la adopción gradual.

Restricciones de Privacidad de Datos y Transferencia Transfronteriza

El RGPD, el PIPL y la DPDPA de India juntos cubren a más de 3.000 millones de suscriptores, obligando a los operadores a mantener lagos de datos específicos por región e incrementando los costos entre un 25-35%. El Marco de Privacidad de Datos entre la UE y EE. UU., finalizado en julio de 2024, ofrece una vía para los flujos transatlánticos, pero enfrenta desafíos legales que limitan los compromisos a largo plazo en la nube. Deutsche Telekom, Orange, Telefónica, TIM y Vodafone respondieron con un continuo de borde federado paneuropeo en febrero de 2026, entrenando modelos localmente e intercambiando solo pesos para mantenerse en cumplimiento. Los gastos de cumplimiento ahora consumen entre el 8-12% de los presupuestos de analítica en los operadores medianos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Analítica de Clientes Domina, la Analítica de Red se Acelera

La Analítica de Clientes representó el 28,16% de la participación del mercado de analítica de telecomunicaciones en 2025, ya que los operadores priorizaron la mitigación del abandono y la expansión del valor de vida en regiones de crecimiento plano. Se prevé que la Analítica de Red registre una CAGR del 12,23%, reflejando el aumento de telemetría proveniente de los segmentos 5G y los sistemas de espectro dinámico.

El resto del panorama de aplicaciones es igualmente dinámico. La analítica de marketing y ventas aprovecha los datos de ubicación y uso para activar ofertas microsegmentadas en las 24 horas posteriores al evento de abandono de un competidor. Los modelos de precios y gestión de ingresos permiten ajustes de tarifas en tiempo real que han elevado el ingreso promedio por usuario hasta en un 9% en los primeros adoptantes. La analítica de gestión del fraude, impulsada por los picos de intercambio de SIM, ahora correlaciona señalización y biometría en milisegundos, mientras que las herramientas emergentes de calidad del servicio monitorean los compromisos de calidad de experiencia para los contratos empresariales de 5G.

Por Despliegue: La Nube Lidera, el Borde e Híbrido Surgen con Fuerza

Las implementaciones en la nube capturaron el 66,42% del tamaño del mercado de analítica de telecomunicaciones en 2025 gracias a la escalabilidad elástica y el acceso rápido a los servicios de aprendizaje automático de los hiperescaladores. Sin embargo, las configuraciones de Borde e Híbridas se están expandiendo a una CAGR del 11,27%, ya que los casos de uso de vehículos autónomos, realidad aumentada e IoT industrial exigen inferencia local en menos de 10 milisegundos.

Los diseños híbridos ahora ubican la analítica por lotes en nubes públicas mientras mantienen la orquestación de segmentos y la detección de fraudes en centros de datos regionales, equilibrando costo, latencia y cumplimiento. Un programa conjunto de Nokia y Telefónica en 12 mercados europeos, lanzado en febrero de 2026, redujo el tráfico de backhaul en un 60% mediante analítica de video en el borde. Aunque los costos totales de propiedad son entre un 15-20% más altos que los de la nube pura, los operadores aceptan la prima para evitar la dependencia de proveedores y cumplir con los mandatos de soberanía de datos.

Por Componente: El Software Domina, los Servicios Ganan Impulso

El Software generó el 71,19% de los ingresos de 2025, subrayando la naturaleza intensiva en licencias de los motores de ingestión, los marcos de aprendizaje automático y las capas de visualización. Los Servicios, sin embargo, registran una CAGR del 10,67% a medida que los operadores integran los sistemas heredados de OSS/BSS con microservicios en contenedores, una tarea intensiva en mano de obra que requiere experiencia en el dominio.

Los contratos de servicio gestionado ahora incluyen monitoreo, reentrenamiento trimestral de modelos y ajuste proactivo, reduciendo a la mitad las tasas de fracaso de los proyectos piloto. Los estudios de bajo código están democratizando la construcción de modelos para los analistas de negocio, aunque los equipos de gobernanza advierten sobre sesgos y deficiencias en la validación. Los componentes de código abierto como Apache Kafka y TensorFlow reducen los costos de software, pero la mayoría de los operadores aún pagan por distribuciones comerciales que garantizan parches de seguridad.

Por Tamaño de Empresa de Usuario Final: Las Grandes Empresas Lideran, las PYMEs se Aceleran

En 2025, los ingresos del mercado de analítica de telecomunicaciones registraron una contribución significativa del 76,48% por parte de las grandes empresas, principalmente debido a su amplia presencia multinacional y sus sólidos presupuestos anuales de transformación digital que superan los USD 50 millones. Estas empresas continúan dominando el mercado aprovechando su escala y recursos para adoptar soluciones de analítica avanzada, asegurando un crecimiento sostenido y una ventaja competitiva. Por otro lado, las PYMEs están en camino de lograr una notable CAGR del 10,83%, impulsada por la creciente adopción de soluciones de analítica basadas en SaaS. Los proveedores de SaaS ofrecen módulos de analítica con precios de entre USD 5.000 y 15.000 mensuales, haciendo estas soluciones más accesibles y rentables para las empresas más pequeñas.

Las plantillas adaptadas a sectores específicos, como la hostelería, el comercio minorista y la logística, han acelerado significativamente los tiempos de despliegue, reduciéndolos a menos de diez semanas. Estas plantillas verticalizadas permiten a las empresas integrar rápidamente la analítica en sus operaciones, mejorando la eficiencia y los procesos de toma de decisiones. Los modelos freemium están demostrando ser una estrategia eficaz para la adquisición de clientes, con una impresionante tasa de conversión del 18-22% en el plazo de un año. Este enfoque permite a las empresas probar las soluciones de analítica antes de comprometerse con una adopción a gran escala. En contraste, las grandes empresas están reduciendo estratégicamente sus gastos de capital entre un 12-15% cada año. Lo están logrando mediante la implementación de modelos predictivos de actualización de sitios, que optimizan la asignación de recursos y minimizan el gasto innecesario, consolidando aún más su posición en el mercado.

Por Tipo de Operador de Telecomunicaciones: Los Operadores de Redes Móviles Dominan, los Operadores Convergentes Surgen con Fuerza

En 2025, los Operadores de Redes Móviles mantuvieron una participación de mercado dominante del 61,22%, capitalizando el alto volumen de datos y sus marcos de analítica consolidados. Estos operadores han aprovechado con éxito su extensa infraestructura y sus capacidades avanzadas de analítica de datos para mantener una posición dominante en el mercado. Mientras tanto, los Operadores Convergentes, que se benefician de los conocimientos obtenidos a través de ofertas combinadas de productos móviles, de banda ancha e IPTV, están experimentando una sólida tasa de crecimiento del 11,04% de CAGR. Estos servicios combinados no solo mejoran la satisfacción del cliente, sino que también proporcionan valiosas oportunidades de venta cruzada, con estos conocimientos impulsando su Ingreso Promedio por Usuario (ARPU) hasta en un 20%.

Los operadores de línea fija aprovechan principalmente la analítica para la optimización del mantenimiento, centrándose en mejorar la eficiencia operativa y reducir el tiempo de inactividad. En contraste, los Operadores Móviles Virtuales (OMV) utilizan estrategias de microsegmentación para compensar su falta de activos de red. Al dirigirse a segmentos específicos de clientes, los OMV pueden ofrecer servicios personalizados que satisfacen las necesidades únicas de los consumidores. Cabe destacar que las plataformas OMV en caja han simplificado su proceso de lanzamiento a tan solo 12 semanas, reduciendo significativamente el tiempo de comercialización. Estas plataformas vienen equipadas con paneles de control integrados para el abandono, el Valor de Vida del Cliente (VVC) y las ventas adicionales, permitiendo a los OMV tomar decisiones basadas en datos y mejorar su ventaja competitiva en el mercado.

Análisis Geográfico

América del Norte lideró el mercado de analítica de telecomunicaciones con una participación de ingresos del 34,76% en 2025. El lanzamiento de AT&T en marzo de 2025 de un tejido de analítica unificado predice la degradación del servicio con 48 horas de anticipación, automatizando la remediación y conteniendo el abandono. Las operaciones de red impulsadas por IA de Verizon, activas desde febrero de 2025, han reducido el tiempo medio de reparación en un 35%. Rogers de Canadá y Telcel de México están replicando estas iniciativas para monetizar los servicios empresariales 5G y los paquetes de IoT.

Asia-Pacífico está en camino de lograr una CAGR del 12,75% hasta 2031, impulsada por la rápida expansión del 5G en India, la optimización de IA-RAN en China y los programas de economía digital de la ASEAN. Bharti Airtel desplegó el motor de analítica de Nokia en enero de 2025 para mantener una latencia inferior a 20 milisegundos para los clientes industriales. La alianza de Reliance Jio con Google Cloud de noviembre de 2024 procesa 50 petabytes de datos cada mes para personalizar ofertas y detectar fraudes al instante. El despliegue de IA-RAN de China Mobile de diciembre de 2024 cubre 300.000 sitios, mejorando la capacidad en un 12% mientras reduce la energía en un 18%.

Europa enfrenta un crecimiento más lento en medio de estrictos regímenes de privacidad, aunque la innovación persiste. El continuo de borde federado de febrero de 2026 une a cinco grandes operadores, agrupando el entrenamiento de modelos mientras respeta el RGPD. Las normas de ciberseguridad NIS2, vigentes desde octubre de 2024, han impulsado las inversiones en analítica de amenazas en tiempo real. Oriente Medio y África, impulsados por las subastas de espectro en Arabia Saudita y Nigeria, están canalizando precios de nube basados en el consumo para compensar la presión de capital. Etisalat de los Emiratos Árabes Unidos ahorró un 22% en OPEX tras una optimización impulsada por IA en diciembre de 2024. América del Sur, presionada por las restricciones de OPEX, está pilotando analítica nativa en la nube en Brasil y Argentina para reducir los costos de infraestructura y acelerar los lanzamientos de servicios.

Panorama Competitivo

El mercado de analítica de telecomunicaciones sigue siendo moderadamente fragmentado. Los proveedores de infraestructura Ericsson, Nokia y Huawei integran la analítica dentro de las estaciones base y los núcleos, creando bloqueos de varios años que incluyen servicios profesionales para la integración de lagos de datos. Los hiperescaladores AWS, Microsoft Azure y Google Cloud monetizan la gravedad de los datos a través de módulos de aprendizaje automático específicos para telecomunicaciones que vinculan el consumo de analítica con el gasto en cómputo.

Los especialistas en software Amdocs, Oracle y SAP se concentran en la unificación de OSS/BSS, ofreciendo analítica de facturación y CRM que muchos fabricantes de equipos no tienen. La orquestación en el borde es el nuevo campo de batalla: el despliegue de Nokia y Telefónica de febrero de 2026 redujo el backhaul en un 60%. Los disruptores Aira Technologies y Totogi ofrecen plataformas nativas en la nube con API prioritaria desplegables en semanas, atrayendo a operadores cautelosos ante la dependencia de proveedores.

Las solicitudes de patentes para las actualizaciones de la Función de Analítica de Datos de Red de la versión 18 del 3GPP muestran más de 200 contribuciones de Nokia, Ericsson y Huawei sobre QoS predictivo y corrección autónoma de fallos. A medida que la automatización de bucle cerrado converge con la analítica, los centros de compra de los operadores ahora favorecen a los proveedores capaces de abarcar infraestructura, software y servicios gestionados, elevando la orquestación de extremo a extremo por encima de las herramientas puntuales.

Líderes de la Industria de Analítica de Telecomunicaciones

Oracle Corporation

IBM Corporation

SAP SE

Microsoft Corporation

Huawei Technologies Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Nokia y Telefónica desplegaron IA en el borde en 12 mercados europeos, habilitando la analítica de video para ciudades inteligentes en tiempo real y reduciendo el tráfico de backhaul en un 60%.

- Febrero de 2026: Deutsche Telekom, Orange, Telefónica, TIM y Vodafone lanzaron un continuo de borde federado, habilitando el entrenamiento de modelos transfronterizo sin violar el RGPD.

- Febrero de 2026: IBM y GSMA proyectaron una oportunidad de analítica para PYMEs de USD 12 mil millones para 2030 a medida que se acelera la desagregación del SaaS.

- Enero de 2026: Nokia presentó hardware de inferencia en el borde 5G que procesa telemetría en menos de 5 milisegundos para habilitar ajustes autónomos.

Alcance del Informe Global del Mercado de Analítica de Telecomunicaciones

La analítica de telecomunicaciones es un tipo de inteligencia empresarial aplicada y empaquetada específicamente para satisfacer las complejas necesidades de las organizaciones de telecomunicaciones. La analítica de telecomunicaciones tiene como objetivo reducir los costos operativos y maximizar los beneficios mediante el aumento de las ventas, la reducción del fraude y la mejora de la gestión de riesgos.

El Informe del Mercado de Analítica de Telecomunicaciones está Segmentado por Aplicación (Cliente, Red, Marketing, Precios, Calidad del Servicio, Fraude y Más), Despliegue (Nube, Local y Borde/Híbrido), Componente (Software y Servicios), Tamaño de Usuario Final (PYMEs y Grandes Empresas), Tipo de Operador (Operadores de Redes Móviles, Línea Fija, Proveedores de Servicios de Internet, Operadores Móviles Virtuales y Convergentes) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Analítica de Clientes |

| Analítica de Red |

| Analítica de Marketing y Ventas |

| Analítica de Precios y Gestión de Ingresos |

| Analítica de Calidad del Servicio y Experiencia |

| Analítica de Gestión del Fraude |

| Resto de Aplicaciones |

| Nube |

| Local |

| Borde / Híbrido |

| Software |

| Servicios |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Operadores de Redes Móviles (ORM) |

| Operadores de Línea Fija |

| Proveedores de Servicios de Internet (PSI) |

| Operadores Móviles Virtuales (OMV) |

| Operadores Convergentes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Aplicación | Analítica de Clientes | |

| Analítica de Red | ||

| Analítica de Marketing y Ventas | ||

| Analítica de Precios y Gestión de Ingresos | ||

| Analítica de Calidad del Servicio y Experiencia | ||

| Analítica de Gestión del Fraude | ||

| Resto de Aplicaciones | ||

| Por Despliegue | Nube | |

| Local | ||

| Borde / Híbrido | ||

| Por Componente | Software | |

| Servicios | ||

| Por Tamaño de Empresa de Usuario Final | Pequeñas y Medianas Empresas (PYMEs) | |

| Grandes Empresas | ||

| Por Tipo de Operador de Telecomunicaciones | Operadores de Redes Móviles (ORM) | |

| Operadores de Línea Fija | ||

| Proveedores de Servicios de Internet (PSI) | ||

| Operadores Móviles Virtuales (OMV) | ||

| Operadores Convergentes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el gasto en analítica de telecomunicaciones entre 2026-2031?

Se proyecta que los ingresos se expandirán a una CAGR del 10,15%, aumentando de USD 9,06 mil millones en 2026 a USD 14,69 mil millones en 2031.

¿Qué área de aplicación tiene la mayor participación en la actualidad?

La Analítica de Clientes lidera con el 28,16% de los ingresos de 2025 al ayudar a los operadores a reducir el abandono y aumentar el valor de vida del cliente.

¿Qué modelo de despliegue está ganando impulso para los casos de uso sensibles a la latencia?

Las arquitecturas de Borde e Híbridas avanzan a una CAGR del 11,27%, ya que las cargas de trabajo de vehículos autónomos, realidad aumentada e IoT industrial requieren tiempos de respuesta inferiores a 10 milisegundos.

¿Por qué los operadores convergentes superan en crecimiento a los operadores móviles puros?

Su capacidad para realizar ventas cruzadas de servicios fijos, móviles e IPTV impulsa una CAGR del 11,04% al desbloquear una analítica de valor del cliente más rica.

¿Cómo están dando forma las leyes de privacidad a las arquitecturas de analítica en Europa?

Las restricciones del RGPD están impulsando modelos de aprendizaje federado y continuo de borde que entrenan la IA localmente mientras comparten solo los pesos del modelo a través de las fronteras.

¿Cuál es el mayor obstáculo para los operadores de nivel medio en los mercados emergentes?

Una brecha de habilidades y concienciación hace que muchos vean la analítica como un costo de TI en lugar de un activo estratégico, retrasando las decisiones de inversión.

Última actualización de la página el: