Tamaño y Participación del Mercado de Servicios de Red Administrados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

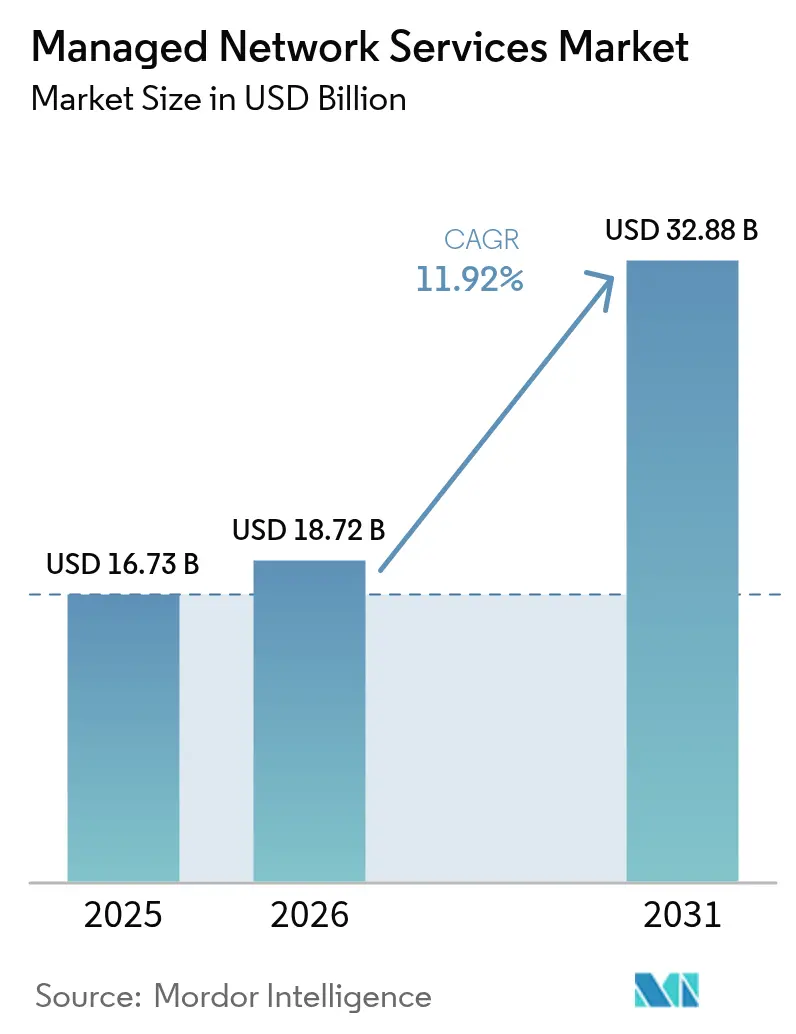

| Tamaño del Mercado (2026) | 18.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Red Administrados por Mordor Intelligence

Se espera que el mercado de servicios de red administrados crezca de USD 16,73 mil millones en 2025 a USD 18,72 mil millones en 2026 y se prevé que alcance USD 32,88 mil millones en 2031 con una CAGR del 11,92% durante 2026-2031. Este rápido crecimiento se deriva de la necesidad de las empresas de externalizar operaciones de red cada vez más complejas, convirtiendo los servicios administrados en infraestructura de misión crítica que sustenta las estrategias corporativas de transformación digital. Las empresas reportan reducciones de costos de dos dígitos, mayor velocidad de comercialización de nuevas aplicaciones y mayor resiliencia al migrar hacia modelos de servicios administrados proactivos habilitados por IA. La escasez global de ingenieros de redes calificados acelera aún más la demanda; el 95% de los líderes tecnológicos citan dificultades de contratación mientras los costos del talento escalan, especialmente para los conjuntos de habilidades emergentes de SD-WAN, SASE y 5G privado. [1]Robert Half, "Nueva Investigación Revela la Gravedad de la Brecha de Habilidades Tecnológicas," roberthalf.comLa consolidación entre proveedores remodela el campo competitivo; la adquisición de Juniper Networks por parte de Hewlett Packard Enterprise por USD 14 mil millones ejemplifica la tendencia hacia portafolios integrales definidos por software y basados en suscripción. Finalmente, el auge de inversión en Asia-Pacífico en centros de datos y redes troncales de fibra posiciona a esa región como el motor de crecimiento en volumen, incluso cuando América del Norte sigue siendo el mayor contribuyente de ingresos.

Conclusiones Clave del Informe

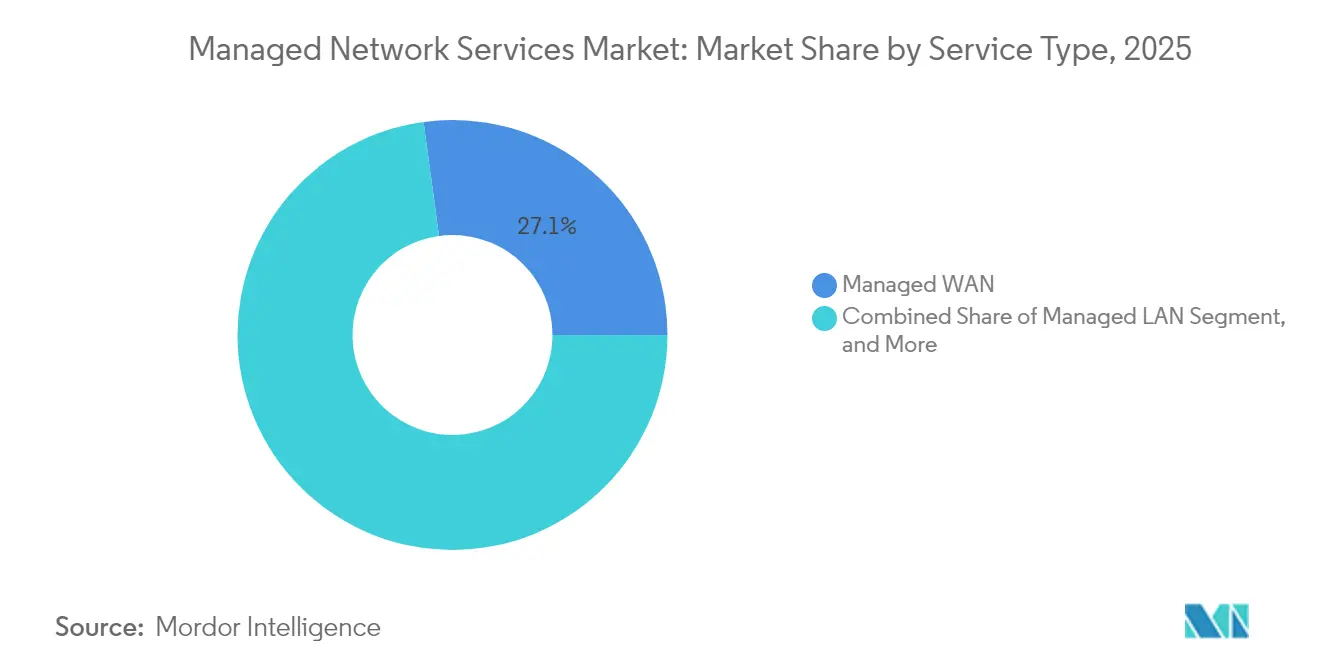

- Por tipo de servicio, la WAN administrada capturó el 27,15% de la participación del mercado de servicios de red administrados en 2025; se proyecta que la SD-WAN administrada avance a una CAGR del 18,4% hasta 2031.

- Por modo de implementación, las soluciones locales representaron el 59,80% del tamaño del mercado de servicios de red administrados en 2025, mientras que los modelos de nube/NaaS están configurados para crecer a una CAGR del 17,6% hasta 2031.

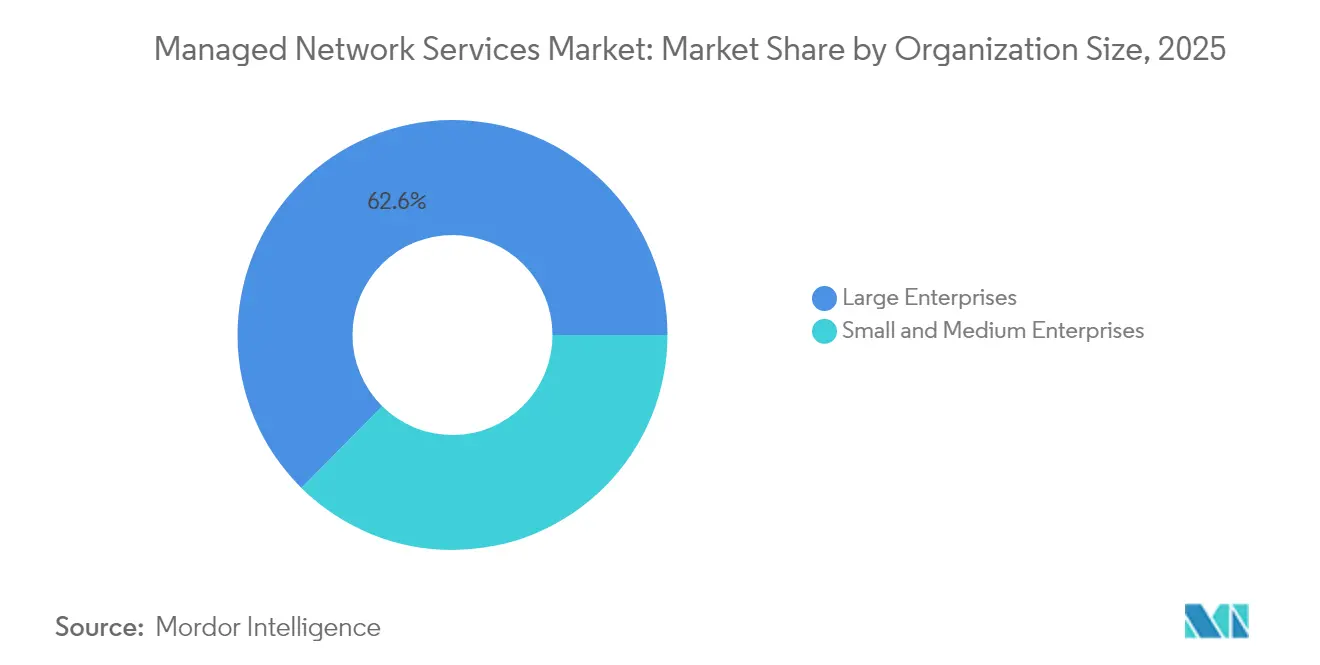

- Por tamaño de organización, las grandes empresas mantuvieron el 62,60% de la participación del mercado de servicios de red administrados en 2025, mientras que se espera que el segmento de PyMES se expanda a una CAGR del 13,2% hasta 2031.

- Por vertical de usuario final, el sector BFSI representó una participación del 21,55% del tamaño del mercado de servicios de red administrados en 2025, y se proyecta que el sector sanitario crezca a una CAGR del 15,1% entre 2026 y 2031.

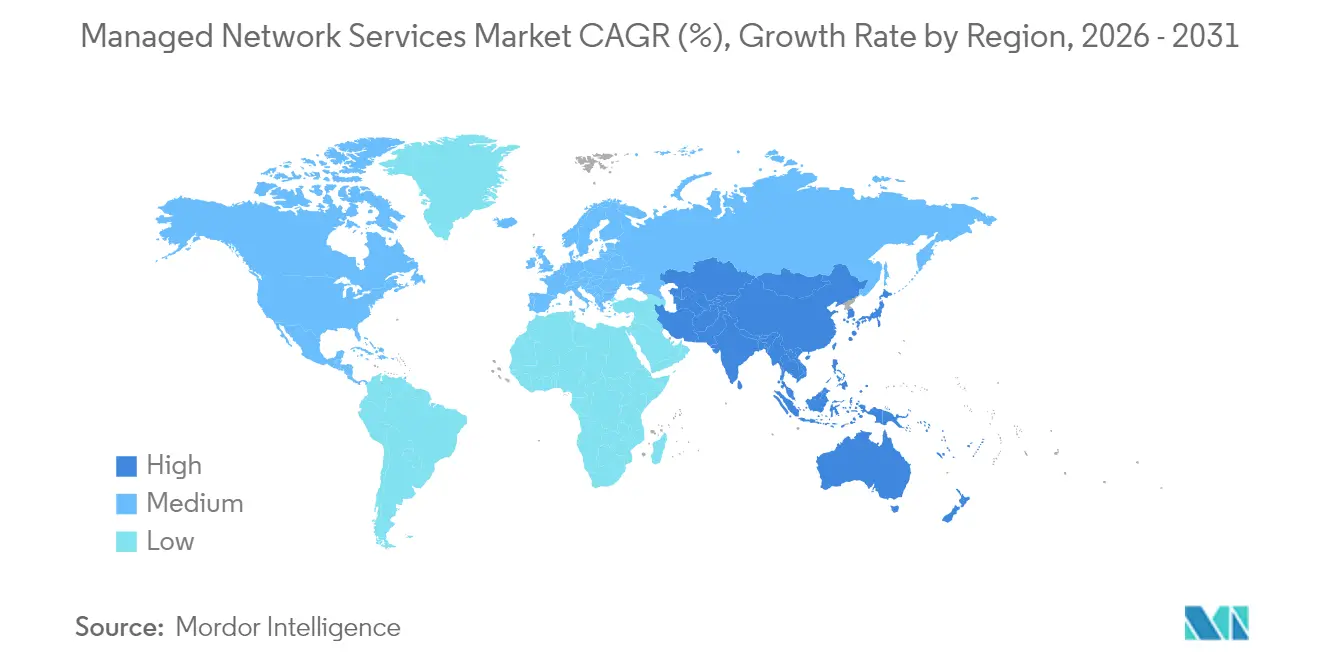

- Por geografía, América del Norte representó el 40,20% de la participación del mercado de servicios de red administrados en 2025, con la región de Asia-Pacífico registrando el crecimiento más rápido a una CAGR del 13,9% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Red Administrados

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Imperativo de externalización para reducción de costos | +1.8% | América del Norte, Europa, extensión global | Corto plazo (≤ 2 años) |

| Escasez de talento de red interno | +1.5% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Auge en volúmenes de tráfico de nube/SaaS | +1.4% | Global con aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| La autorremediación impulsada por IA reduce los SLA | +1.2% | América del Norte, núcleo de la UE, despliegue en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Despliegues de campus de 5G privado | +0.8% | Centros de manufactura en todo el mundo | Largo plazo (≥ 4 años) |

| Ley de Resiliencia Operacional Digital de la UE (DORA) | +0.6% | Unión Europea, jurisdicciones alineadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Imperativo de externalización para reducción de costos

Las organizaciones que reemplazan la propiedad de red intensiva en gastos de capital por servicios administrados basados en gastos operativos registran un 24% menos de gasto en infraestructura y un 42% más de productividad del personal. [2]IBM, "El Valor Empresarial de los Servicios Administrados," ibm.com Aproximadamente la mitad de los adoptantes ahorran al menos un 25% anual en presupuestos de TI, lo que lleva al 62% de los usuarios a ampliar el alcance del contrato en los próximos 24 meses. El modelo de suscripción predecible libera fondos para la innovación y alinea la calidad del servicio con SLA claros, convirtiendo al mercado de servicios de red administrados en una palanca principal para los impulsos de eficiencia liderados por directores financieros. Las PyMES orientadas a la nube amplifican esta tendencia; más del 50% ya implementan automatización habilitada por IA que anteriormente no era asequible en instalaciones locales.

Escasez de talento de red interno

El déficit proyectado del 75% en la fuerza laboral de TI de los Estados Unidos para 2034 intensifica la competencia por ingenieros certificados. Las empresas luchan por mantener habilidades que abarcan SD-WAN, SASE y confianza cero, lo que las empuja hacia proveedores que agrupan experiencia en cientos de clientes. Los proveedores de servicios administrados invierten fuertemente en programas de certificación y Centros de Operaciones de Red (NOC) centralizados para satisfacer las demandas de cobertura 24/7. El acceso a estos recursos compartidos acorta los ciclos de innovación y reduce el tiempo de inactividad, ampliando aún más el mercado de servicios de red administrados.

Auge en volúmenes de tráfico de nube y SaaS

Las cargas de trabajo de IA y las arquitecturas multinube crean picos de ancho de banda impredecibles que el MPLS heredado no puede acomodar. Lumen reportó USD 5 mil millones en nuevos contratos de conectividad de IA, duplicando los planes de capacidad de la red troncal interurbana. [3]Lumen Technologies, "La Demanda de IA Impulsa USD 5 Mil Millones en Nuevos Negocios," lumen.com Los especialistas en servicios administrados aprovechan los análisis para optimizar el tráfico a través de nubes públicas, nodos perimetrales y enlaces privados, garantizando el rendimiento de las aplicaciones sin gastar de más en circuitos redundantes. A medida que las cargas de trabajo empresariales migran, los servicios administrados que escalan dinámicamente la conectividad capturan una participación creciente de los presupuestos de red.

La autorremediación impulsada por IA reduce los SLA

Las plataformas AIOps correlacionan millones de puntos de telemetría para prevenir incidentes y reducir drásticamente el tiempo medio de reparación. Los despliegues de Cisco logran una reducción considerable del ruido de alertas y evitan tiempos de inactividad, respaldando garantías de SLA que antes se consideraban imposibles. [4]Cisco, "Incorporando IA en AIOps," cisco.com El aprendizaje automático combinado con modelos de lenguaje de gran escala ofrece análisis de causa raíz legibles por humanos, democratizando la resolución de problemas y permitiendo a los proveedores de servicios comprometerse con una disponibilidad de "cinco nueves" mientras reducen la dotación de personal operativo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Reticencia a externalizar nodos de misión crítica | −0.9% | Global, aguda en sectores regulados | Mediano plazo (2-4 años) |

| Dependencia del proveedor y modelos de precios opacos | −0.7% | UE, América del Norte, global | Corto plazo (≤ 2 años) |

| Emisiones de Alcance 3 del AIOps intensivo en energía | −0.5% | UE, América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de soberanía perimetral | −0.4% | Asia-Pacífico, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reticencia a externalizar nodos de misión crítica

Las instituciones financieras y los hospitales temen el riesgo de terceros, percibiendo las interrupciones de red como amenazas existenciales. Los marcos de cumplimiento estipulan reglas estrictas de manejo de datos, lo que lleva a algunos directorios a mantener el control interno sobre los enrutadores centrales. Los proveedores contrarrestan adoptando diseños de confianza cero, opciones de nube soberana y libros de respuesta a incidentes transparentes, aunque la vacilación aún reduce puntos porcentuales del crecimiento general del mercado de servicios de red administrados.

Dependencia del proveedor y modelos de precios opacos

Las tarifas variables por dispositivo o por usuario que oscilan entre USD 99 y USD 275 mensuales complican la previsión de costos. Las cadenas de herramientas propietarias también limitan la portabilidad, elevando las barreras de salida. Los reguladores están exigiendo ahora una mayor interoperabilidad, y los clientes demandan cada vez más contratos basados en el consumo con cancelación en cualquier momento. Los proveedores que respondan con ofertas de plataforma agnóstica y ricas en API estarán en posición de recuperar el impulso perdido en el mercado de servicios de red administrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El impulso definido por software supera a la WAN heredada

La WAN administrada sigue siendo el ancla con una participación del 27,15% en el mercado de servicios de red administrados en 2025, equivalente a un tamaño de mercado de servicios de red administrados de aproximadamente USD 4,54 mil millones. Sin embargo, la CAGR del 18,4% de la SD-WAN administrada hasta 2031 está reasignando presupuestos hacia redes superpuestas basadas en software que reducen costos entre un 30 y un 50% en comparación con MPLS. Los proveedores integran características SASE, aumentando la fidelización de clientes mediante seguridad y conectividad unificadas. En paralelo, los ciclos de renovación de LAN administrada y Wi-Fi adoptan motores de configuración impulsados por IA que reducen a la mitad el esfuerzo manual. Durante el período de pronóstico, los ingresos de WAN tradicional se estabilizan mientras que la SD-WAN y el SASE superan conjuntamente el 40% de los ingresos del segmento, reforzando el giro a largo plazo hacia arquitecturas programables dentro del mercado más amplio de servicios de red administrados.

El cambio también eleva la demanda de seguridad de red administrada; los mandatos de confianza cero integran la seguridad en cada paquete de servicios, ampliando el valor promedio del contrato. Proveedores como Nile agrupan Wi-Fi seguro con SLA deterministas, logrando un crecimiento de ingresos del 300% en 2024. Los servicios administrados de 5G privado contribuirán con ingresos incrementales hacia el final del período a medida que los fabricantes modernicen la conectividad de sus campus. En conjunto, estas tendencias rediseñan el mapa competitivo, favoreciendo a los proveedores con orquestación nativa en la nube y capacidades de borde de acceso múltiple.

Por Modo de Implementación: Aumenta el consumo híbrido

Las instalaciones locales representaron el 59,80% del tamaño del mercado de servicios de red administrados en 2025, pero su participación se erosiona a medida que los modelos de nube y NaaS se expanden a una CAGR del 17,6%. Los precios basados en el consumo alinean el gasto en red con el uso real, resonando con los directores financieros que buscan agilidad. Las suscripciones NaaS de Verizon eliminan los gastos de capital al tiempo que ofrecen un rendimiento respaldado por SLA, lo que impulsa una rápida adopción entre los clientes del mercado medio.

Las cargas de trabajo sensibles a la latencia permanecen en las instalaciones mientras la orquestación se traslada a la nube. La computación perimetral refuerza este patrón, requiriendo procesamiento localizado con control de políticas centralizado. Las variantes de nube soberana abordan el RGPD y mandatos similares, eliminando una barrera histórica para la gestión de red fuera de las instalaciones en Europa. En consecuencia, los planos de control alojados en la nube supervisarán más del 70% de los puertos empresariales para 2030, incluso cuando las rutas de datos físicos permanezcan diversificadas en sucursales, campus y ubicaciones perimetrales.

Por Tamaño de Organización: Las PyMES cierran la brecha de capacidades

Las grandes empresas generaron el 62,60% de los ingresos de 2025, pero las PyMES añadieron la mayor cantidad de usuarios incrementales, creciendo a una CAGR del 13,2% y moviendo el mercado de servicios de red administrados hacia un acceso democratizado a herramientas premium. La PyME promedio ahora ejecuta tres aplicaciones en la nube, generando una complejidad que supera los recursos internos. Más del 60% planea implementar IA generativa en 12 meses, pero solo el 22% cuenta con personal de redes dedicado. Los paquetes de servicios administrados, con precios de entre USD 150 y 400 por usuario por mes, ofrecen SLA de nivel empresarial, seguridad y cumplimiento normativo sin costos iniciales de hardware o personal.

Los proveedores diseñan incorporaciones simplificadas, gestión automatizada de tickets y soporte escalonado para satisfacer las expectativas de las PyMES. Al mismo tiempo, las grandes multinacionales renuevan acuerdos de servicio maestro plurianuales para garantizar cobertura global y aplicación uniforme de políticas, creando un mercado de doble vía donde tanto la escalabilidad como la proximidad al cliente son importantes.

Por Vertical de Usuario Final: El sector sanitario supera al BFSI

Las instituciones de BFSI mantuvieron el 21,55% de los ingresos del segmento en 2025 debido a las plataformas de negociación siempre activas y las rigurosas auditorías regulatorias bajo normas como DORA. Sus contratos favorecen arquitecturas redundantes, centros de datos activo-activo y objetivos de recuperación de 15 minutos, lo que sustenta precios premium. Por el contrario, la CAGR del 15,1% del sector sanitario hasta 2031 lo posiciona como el de mayor crecimiento, impulsado por la telesalud, el diagnóstico conectado y las rutas de atención asistida por IA que demandan redes seguras y de alta capacidad. McKinsey estima que la salud digital podría desbloquear hasta USD 360 mil millones en eficiencias de costos, lo que impulsa a los directorios hospitalarios a externalizar las operaciones de red.

Los sectores minorista, manufacturero y energético siguen el mismo camino, adoptando cada uno 5G privado o análisis perimetral para optimizar las operaciones. Los proveedores de servicios administrados desarrollan manuales verticales para dispositivos médicos precertificados, paquetes minoristas conformes con PCI o pilas de seguridad industrial IEC-62443 para acortar los ciclos de ventas y garantizar la alineación regulatoria.

Análisis Geográfico

América del Norte contribuyó con el 40,20% de los ingresos de 2025 gracias a la adopción consolidada de la nube, los agresivos pilotos de IA y un vibrante ecosistema de proveedores de servicios administrados con sede en los Estados Unidos. Las empresas maduras presupuestan para calendarios de renovación proactivos y optimización multinube, canalizando trabajo constante hacia los proveedores de servicios administrados. Las iniciativas del sector federal en torno a la confianza cero también amplían el gasto direccionable. Sin embargo, el crecimiento se modera a mediados de un solo dígito a medida que la penetración alcanza la saturación en las grandes cuentas. Europa registra una expansión moderada, impulsada por la externalización motivada por DORA entre las entidades financieras y los crecientes mandatos de sostenibilidad que favorecen los servicios administrados optimizados en energía. Las leyes de soberanía de datos a nivel nacional elevan la demanda de variantes de nube soberana, particularmente en Alemania y Francia, añadiendo complejidad que los proveedores monetizan a través de centros de servicio regionalizados. Mientras tanto, Oriente Medio y África entran en una fase de aceleración; las agendas nacionales 2030 y los proyectos de ciudades inteligentes de campo abierto requieren gestión de red llave en mano, aunque desde una base inferior.

Sin embargo, Asia-Pacífico presenta la trayectoria más destacada, creciendo a una CAGR del 13,9% y representando una porción cada vez mayor del tamaño global del mercado de servicios de red administrados. Los actores de nube a hiperescala anuncian parques de centros de datos de miles de millones de dólares en Malasia, Indonesia e India, catalizando construcciones de fibra y contratos de conectividad administrada. Las empresas superan el MPLS heredado, implementando SD-WAN y WAN inalámbrica desde el primer día. Los operadores de telecomunicaciones locales se asocian con proveedores de servicios administrados globales para ofrecer portales unificados de NaaS, combinando alcance doméstico con cobertura global de SLA. En consecuencia, Asia-Pacífico supera a Europa en el recuento anual de nuevos clientes para 2027 y estrecha la brecha de ingresos para 2030.

Panorama Competitivo

El campo competitivo se sitúa en un nivel de concentración moderado con los cinco principales proveedores controlando aproximadamente el 45% del gasto de 2024, obteniendo una puntuación de concentración de mercado de 6. La adquisición de Juniper por parte de HPE ejemplifica la convergencia de hardware, software y servicios, permitiendo ofertas integrales nativas de IA que confrontan directamente a Cisco tanto en cuentas empresariales como de proveedores de servicios. Cisco defiende su participación mediante despliegues continuos de AIOps y paquetes de 5G privado, al tiempo que profundiza los programas de asociación con proveedores de servicios administrados para el alcance en el mercado medio.

Los competidores emergentes como Nile aprovechan arquitecturas nativas en la nube para garantizar el rendimiento "como servicio", apuntando tanto a despliegues de campo abierto como a ciclos de renovación. Kyndryl se alinea con Cloudflare para combinar profundidad consultiva con nubes de conectividad distribuidas globalmente, creando una rampa de acceso empresarial libre del lastre de los equipos heredados. Verizon, Lumen y AT&T están pivotando hacia construcciones de NaaS para compensar las pérdidas en líneas cableadas heredadas, integrando orquestación SD-WAN, seguridad y computación perimetral en una única referencia de producto.

Los movimientos estratégicos continúan a gran velocidad. Comcast Business adquirió Nitel para escalar la SD-WAN empresarial; BMC adquirió Netreo para integrar la observabilidad de pila completa en su plataforma Helix. Las consolidaciones de capital privado como Shield Technology Partners consolidan proveedores de servicios administrados regionales, construyendo presencias nacionales con herramientas centralizadas. Los proveedores capaces de combinar operaciones asistidas por IA con precios de consumo transparentes ganan ventaja competitiva en un entorno donde el escepticismo sobre la dependencia del proveedor es elevado.

Líderes de la Industria de Servicios de Red Administrados

IBM

HCL Technologies Limited

Dell

Verizon

Accenture PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Hewlett Packard Enterprise cerró su adquisición de Juniper Networks por USD 14 mil millones, formando un portafolio unificado de redes nativas de IA y servicios administrados.

- Junio de 2025: Shield Technology Partners recaudó USD 100 millones para construir una plataforma nacional de proveedores de servicios administrados a través de asociaciones iniciales con ClearFuze Networks, IronOrbit, Delval Technology Solutions y OneNet Global.

- Junio de 2025: NWN Corporation adquirió InterVision Systems, ampliando los servicios administrados impulsados por IA para clientes empresariales y del sector público.

- Abril de 2025: Comcast Business completó la compra de Nitel, añadiendo 6.600 clientes empresariales y reforzando las ofertas de Red como Servicio.

Alcance del Informe del Mercado Global de Servicios de Red Administrados

Los servicios de red administrados (MNS) son una clase de servicios administrados que facilitan a las empresas externalizar la gestión de su equipo en las instalaciones del cliente (CPE) y sus redes, tales como conmutadores, enrutadores, puntos de acceso y cortafuegos. En la mayoría de los casos, los proveedores de servicios administrados (MSP) promueven entornos multifabricante, dando a los clientes la flexibilidad de elegir sus proveedores preferidos para los dispositivos de red.

El mercado de servicios de red administrados se segmenta por Tipo (LAN Administrada, WAN Administrada, Wi-Fi Administrado, Seguridad de Red Administrada), Tamaño de Organización (Pequeñas y Medianas Empresas (PyMES), Grandes Empresas), Usuarios Finales (BFSI, TI y Telecomunicaciones, Salud y Farmacéutica, Manufactura, Comercio Minorista, Educación) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América Latina). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| LAN Administrada |

| WAN Administrada |

| Wi-Fi Administrado |

| Seguridad de Red Administrada |

| SD-WAN Administrada |

| Local |

| Nube / NaaS |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Educación |

| Energía y Servicios Públicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Servicio | LAN Administrada | ||

| WAN Administrada | |||

| Wi-Fi Administrado | |||

| Seguridad de Red Administrada | |||

| SD-WAN Administrada | |||

| Por Modo de Implementación | Local | ||

| Nube / NaaS | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Vertical de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Educación | |||

| Energía y Servicios Públicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de servicios de red administrados para 2031?

Se proyecta que alcance USD 32,88 mil millones, expandiéndose a una CAGR del 11,92% entre 2026-2031.

¿Qué tipo de servicio crece más rápido?

Se prevé que los servicios de SD-WAN administrada crezcan a una CAGR del 18,4% a medida que las organizaciones migran de MPLS a la conectividad definida por software.

¿Por qué las PyMES adoptan los servicios de red administrados tan rápidamente?

Las estrategias orientadas a la nube y el talento interno limitado impulsan a las PyMES hacia paquetes de suscripción que ofrecen seguridad y automatización de nivel empresarial a costos predecibles.

¿Qué papel desempeña la IA en las operaciones de red administradas?

Las plataformas AIOps automatizan la detección y la remediación de incidentes, lo que permite a los proveedores garantizar SLA más altos mientras reducen la carga operativa.

Última actualización de la página el: