Tamaño y Cuota del Mercado de Servicios de TI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

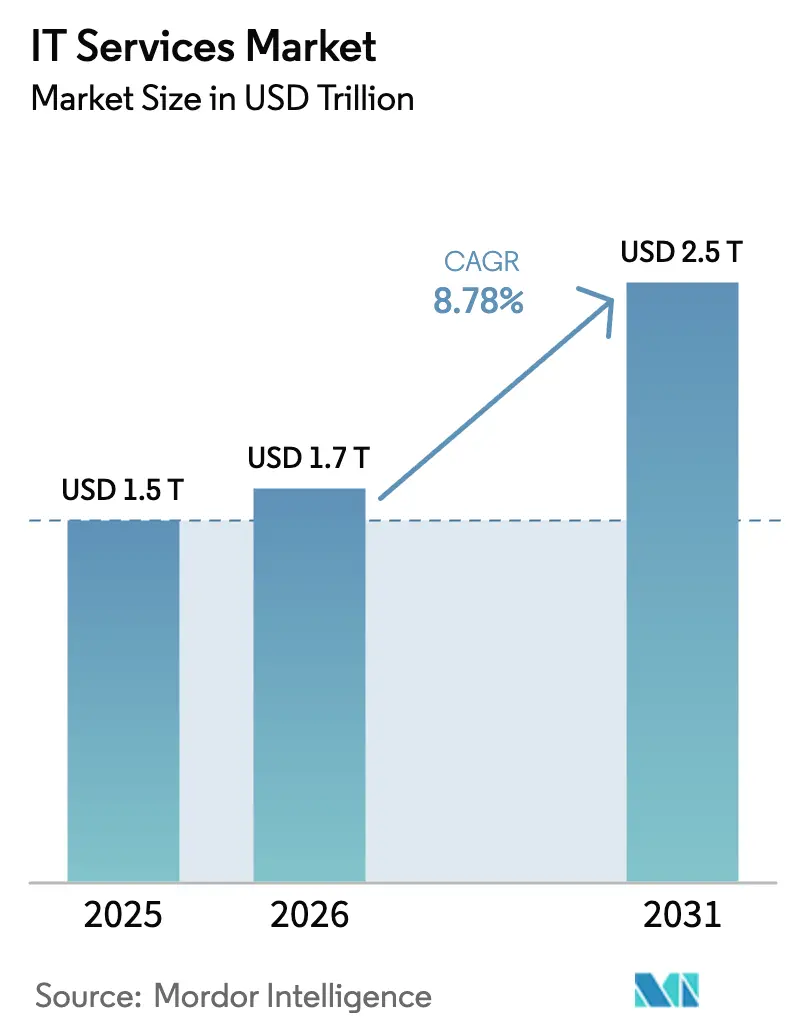

| Tamaño del Mercado (2026) | 1.65 Billones de dólares |

| Tamaño del Mercado (2031) | 2.51 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.78% CAGR |

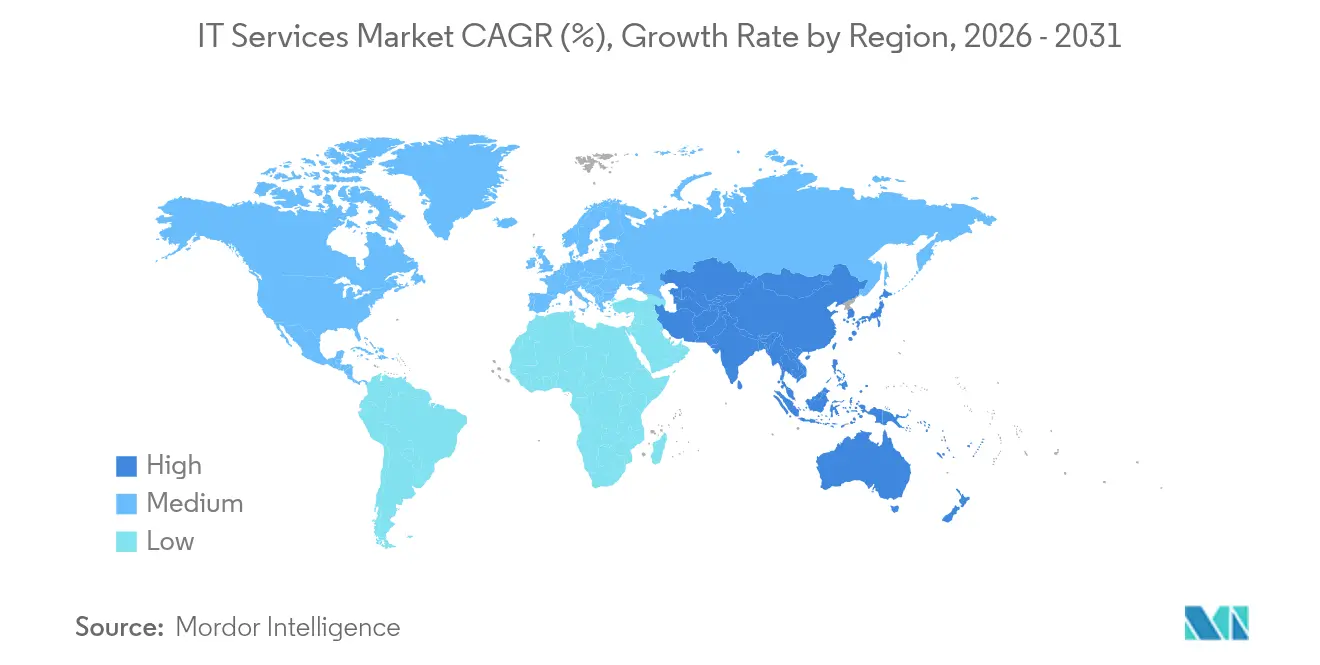

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

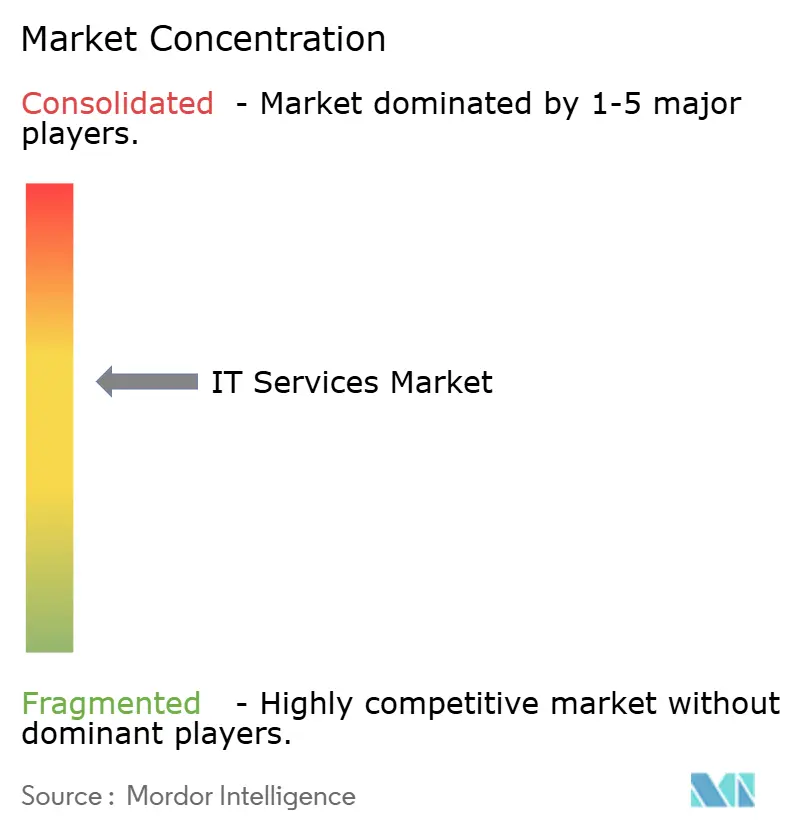

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI por Mordor Intelligence

El tamaño del Mercado de Servicios de TI se estima en 1,65 billones de USD en 2026, y se espera que alcance los 2,51 billones de USD en 2031, a una CAGR del 8,78% durante el período de previsión (2026-2031).

Las sólidas agendas de transformación digital, el aumento en la adopción de inteligencia artificial empresarial y el creciente número de migraciones nativas a la nube están expandiendo la demanda disponible. El impulso del gasto es más fuerte en banca y atención médica, donde los desembolsos de 2024 aumentaron un 8,7% y un 15%, respectivamente, a medida que las instituciones modernizaron sus núcleos heredados. Los proveedores capaces de agrupar servicios de consultoría, implementación y servicios gestionados en torno a cargas de trabajo de nube híbrida e IA capturan contratos premium, mientras que los compromisos de externalización sensibles al precio continúan siendo el ancla de las grandes cadenas de entrega. La mayor consolidación —que incluye adquisiciones multimillonarias— demuestra que la escala, la profundidad vertical y la diferenciación de la propiedad intelectual son ahora decisivas para ganar renovaciones empresariales.

Conclusiones Clave del Informe

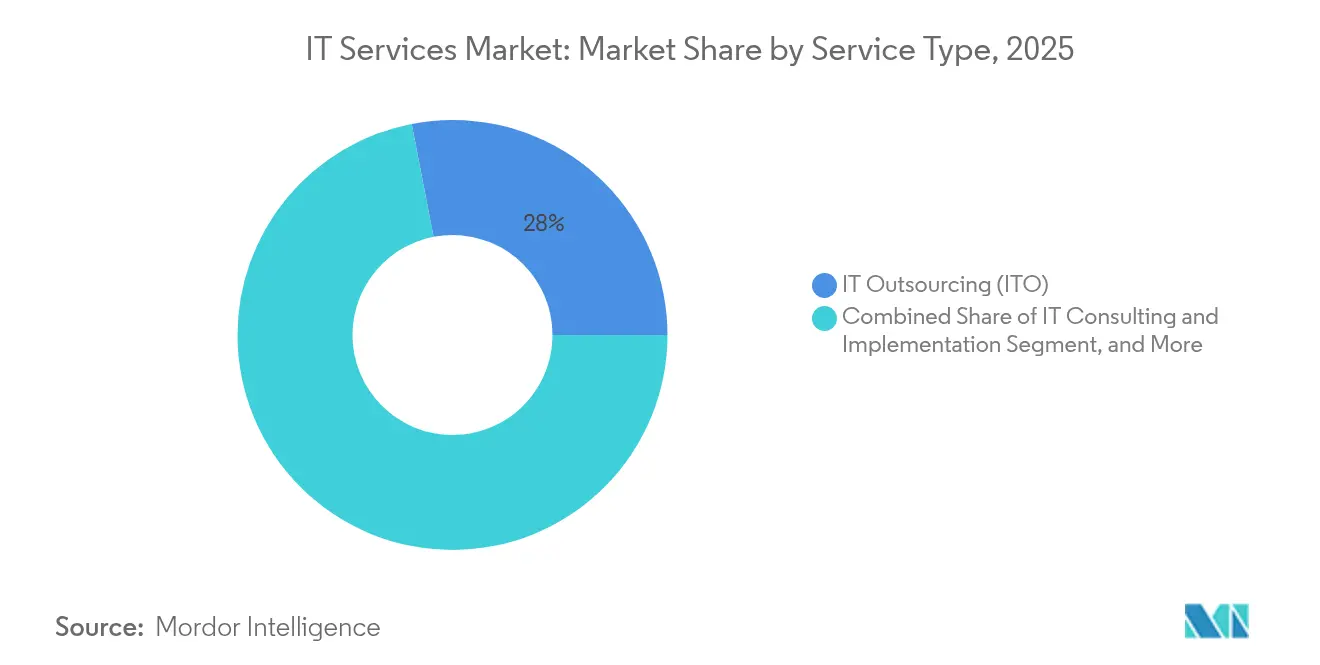

- Por tipo de servicio, la Externalización de TI lideró con una cuota de ingresos del 28,04% en 2025; los Servicios Gestionados de Seguridad avanzan a una CAGR del 12,18% hasta 2031.

- Por tamaño de empresa usuario final, las Grandes Empresas mantuvieron el 69,42% de la cuota del mercado de servicios de TI en 2025, mientras que las Pequeñas y Medianas Empresas se expanden a una CAGR del 10,92% hasta 2031.

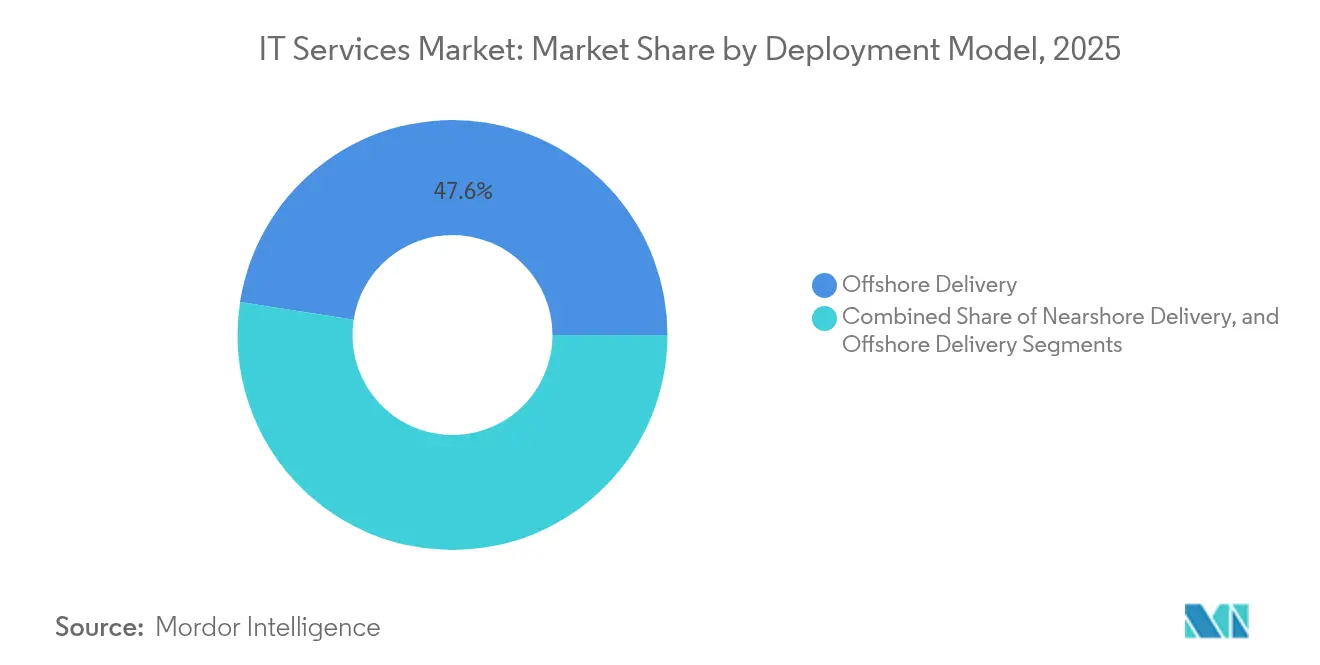

- Por modelo de implementación, la Entrega Offshore representó el 47,55% de la cuota del tamaño del mercado de servicios de TI en 2025; la Entrega Nearshore registra la CAGR más rápida del 10,18% hasta 2031.

- Por vertical de usuario final, Banca, Servicios Financieros y Seguros capturó el 24,38% de la cuota del tamaño del mercado de servicios de TI en 2025; Salud y Ciencias de la Vida crece a una CAGR del 11,02% hasta 2031.

- Por geografía, América del Norte lideró con el 37,05% de los ingresos en 2025; Asia-Pacífico está en camino de publicar la CAGR más alta del 11,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de TI

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de la transformación digital | +2.1% | Global, especialmente América del Norte y Europa | Mediano plazo (2–4 años) |

| Auge de la migración a la nube híbrida | +1.8% | América del Norte y Europa como núcleo; expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escalada del panorama de ciberamenazas | +1.4% | Global, con especial incidencia en BFSI y atención médica | Corto plazo (≤ 2 años) |

| Aumento del gasto empresarial en IA y analítica | +1.9% | América del Norte y Europa principalmente; Asia-Pacífico emergente | Mediano plazo (2–4 años) |

| Adopción de plataformas en la nube específicas por vertical | +1.2% | Global, con patrones regionales específicos por sector | Largo plazo (≥ 4 años) |

| Auditorías de TI Verde impulsadas por la sostenibilidad | +0.8% | UE y América del Norte, con repercusión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la transformación digital tras la COVID-19

La adopción de múltiples nubes ha superado el 87% de las empresas, mientras que el 51% financia trayectos de modernización nativa en la nube que agrupan la refactorización de aplicaciones, los servicios de IA y las plataformas de datos. El mercado global de servicios de TI recompensa ahora a los proveedores que dominan la orquestación de contenedores, los microservicios y el DevOps frente a la simple migración de traslado y cambio. El enfoque "Cloud Right" de DXC Technology permitió a Ocean Network Express lograr una migración sin tiempo de inactividad, demostrando cómo los proveedores pasan de ser custodios de infraestructura a socios estratégicos de negocio. Los grupos de ingresos se están desplazando hacia las capas de asesoramiento y operaciones en la nube gestionadas, que exigen tanto credenciales técnicas profundas como conocimiento sectorial. Estos compromisos, estructurados típicamente en torno a resultados de nivel de servicio compartido, aumentan la fidelización del proveedor y la economía unitaria. La escasez de habilidades en Kubernetes, ingeniería de confiabilidad del sitio y FinOps está impulsando aún más las tarifas de servicio, lo que subraya por qué los programas que priorizan la nube añaden el mayor delta positivo al crecimiento a largo plazo.

Auge de la migración a la nube híbrida

Los desembolsos globales en ERP en la nube están en camino de casi duplicarse entre 2022 y 2027, a medida que las empresas persiguen la portabilidad de cargas de trabajo y el cumplimiento normativo.[1]IBM Institute for Business Value, "The Enterprise Guide to AI Governance," ibm.com Las empresas europeas destinaron 489.800 millones de EUR (553.500 millones de USD) a servicios de TI en 2025, con el 45% asignado a iniciativas en la nube. Las estrategias de múltiples nubes ayudan a las organizaciones a evitar la dependencia de un único proveedor, pero imponen una complejidad de gobernanza que impulsa la demanda de servicios de asesoramiento y optimización. Los mandatos de soberanía de datos aumentan la necesidad de infraestructuras de alojamiento específicas por región, lo que refuerza los compromisos nearshore y onshore. Los proveedores que ofrecen arquitectos certificados en la nube y talento en FinOps gestionado están capturando contratos de alto margen en el mercado de servicios de TI.

Escalada del panorama de ciberamenazas

Se prevé que los costos promedio de las brechas de seguridad alcancen los 4,45 millones de USD en 2025, y que las pérdidas por ciberdelincuencia lleguen a los 10,5 billones de USD anuales.[2]Patrick Castillo, "Cumplimiento de Ciberseguridad en 2025: Preparación para Nuevas Regulaciones," ntiva.com Los marcos regulatorios como el DORA de la UE exigen una ciberresiliencia auditable, lo que empuja a las empresas hacia la seguridad gestionada por terceros. Las arquitecturas de Confianza Cero y la búsqueda de amenazas habilitada por IA han pasado de ser mejores prácticas a controles obligatorios. Los proveedores especializados en operaciones de seguridad, respuesta a incidentes y gestión del cumplimiento normativo reportan registros históricos en sus carteras, con un crecimiento de doble dígito que supera consistentemente al mercado de servicios de TI en general.

Aumento del gasto empresarial en IA y analítica

El gasto global en IA se encamina hacia los 826.700 millones de USD en 2030, a medida que los equipos directivos aprovechan los datos para obtener ventajas competitivas. En banca, el 77% de los líderes considera que la IA generativa está lista para su implementación. Más de la mitad de las grandes empresas han instituido consejos de gobernanza de IA, lo que señala que la supervisión ética, legal y operativa es ahora un tema de agenda a nivel de directorio. Las empresas de consultoría que combinan talento en ciencia de datos con conocimiento en riesgo y cumplimiento normativo están en una posición única para guiar implementaciones empresariales complejas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión de comoditización de precios de servicios | -1.3% | Global, especialmente en centros offshore | Corto plazo (≤ 2 años) |

| Escasez global de talento y rotación de personal | -1.8% | América del Norte y Europa principalmente; Asia-Pacífico secundariamente | Mediano plazo (2–4 años) |

| Barreras geopolíticas de soberanía de datos | -0.9% | Cumplimiento normativo en la UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Costos de cumplimiento de informes de carbono de Alcance 3 | -0.6% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión de comoditización de precios de servicios

La automatización y la escala offshore han eliminado las barreras de entrada para las tareas comunes de mesa de ayuda e infraestructura, comprimiendo los márgenes en la externalización tradicional. Los clientes exigen cada vez más facturación basada en resultados, lo que obliga a los proveedores a demostrar un impacto empresarial tangible. Los competidores más pequeños reducen los precios, lo que acelera la consolidación entre los incumbentes capaces de vender de forma cruzada servicios premium de consultoría y seguridad. La consecuente reorganización probablemente realineará el orden competitivo dentro del mercado de servicios de TI en los próximos dos años.

Escasez global de talento y rotación de personal

La demanda de ingenieros de IA, arquitectos de nube y analistas de seguridad supera la oferta en las principales economías. La rotación de personal se disparó en 2024, lo que obligó a los principales actores a anunciar realineamientos de la fuerza laboral mientras buscaban expertos en nichos a salarios premium. La elevada inflación salarial amenaza la rentabilidad y ralentiza los tiempos de inicio de proyectos, limitando la realización de ingresos a corto plazo. Los proveedores están ampliando los programas de recualificación y abriendo centros de entrega satélite en ciudades de nivel 2 para acceder a reservas de talento inexploradas, aunque persisten las escaseces estructurales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Seguridad Impulsan el Crecimiento Premium

Los Servicios Gestionados de Seguridad crecen a una CAGR del 12,18%, la tasa más pronunciada en el mercado de servicios de TI. Las empresas aceptan que los proveedores especializados superan a los equipos internos en detección de amenazas y respuesta a incidentes, lo que impulsa contratos de externalización a largo plazo que incluyen monitoreo continuo del cumplimiento normativo. La Externalización de TI conserva la mayor posición de ingresos del 28,04% debido a los arraigados mandatos de optimización de costos. Sin embargo, la compresión de márgenes en los flujos de trabajo comoditizados está empujando a los proveedores a combinar la externalización con la consultoría para proteger los precios. Los Servicios en la Nube y de Plataforma se benefician del creciente aumento de la adopción de la nube híbrida; los proyectos frecuentemente agrupan la modernización de ERP con capas de integración de datos, lo que apoya el impulso de ventas cruzadas.

Las dinámicas de demanda también favorecen la Externalización de Procesos de Negocio, especialmente en finanzas, RR. HH. y flujos de trabajo de back-office específicos de la industria, donde la automatización robótica de procesos amplifica las ganancias de eficiencia. Los ingresos de Consultoría de TI aumentan por la complejidad: las organizaciones necesitan orientación para armonizar la IA, la computación en el borde y las nubes verticales. Los proveedores que ofrecen arquitecturas de referencia, kits de herramientas de migración acelerada y soluciones centradas en el dominio aumentan la participación de la cartera en el mercado de servicios de TI.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa Usuario Final: Las PYMES Aceleran la Adopción Digital

Las Pequeñas y Medianas Empresas registran una CAGR del 10,92% hasta 2031, lo que refleja el acceso democratizado a los paquetes de ERP, CRM y ciberseguridad entregados en la nube. Los precios basados en el consumo permiten a las PYMES desplegar capacidades históricamente reservadas para las grandes corporaciones, comprimiendo los plazos de implementación de meses a semanas. Las cargas de cumplimiento normativo en atención médica y servicios financieros incentivan a las PYMES a contratar especialistas externos en lugar de desarrollar controles internos, expandiendo los ingresos disponibles para los socios de servicios gestionados.

Las Grandes Empresas aún dominan con el 69,42% de los ingresos, respaldadas por amplios patrimonios heredados que exigen hojas de ruta de transformación de larga duración. Prevalecen los modelos híbridos que combinan centros de excelencia internos con experiencia externa específica, asegurando contratos de alto valor para proveedores de nicho. Los compradores empresariales incluyen cada vez más credenciales de sostenibilidad y preparación para informes de carbono en las solicitudes de propuestas, lo que ofrece vías de diferenciación para los proveedores que rastrean las emisiones de Alcance 3 en el mercado de servicios de TI.

Por Modelo de Implementación: La Entrega Nearshore Gana Ventaja Estratégica

La Entrega Offshore lidera con el 47,55% de los ingresos gracias a los maduros ecosistemas de entrega en India y Filipinas que permiten el arbitraje laboral sin comprometer la calidad. Sin embargo, la Entrega Nearshore registra una CAGR más rápida del 10,18%, ya que las empresas sopesan el riesgo geopolítico, la superposición de zonas horarias y las restricciones de soberanía de datos. América Latina y Europa del Este ven cómo se expanden los centros cautivos y las inversiones de proveedores destinadas a reducir el riesgo de las cadenas de suministro concentradas.

La Entrega Onshore, aunque más costosa, sigue siendo relevante para proyectos que exigen un estricto cumplimiento normativo o el manejo de datos clasificados. Las agencias gubernamentales y las industrias altamente reguladas prefieren personal ubicado en el país y habilitado bajo las regulaciones locales. Los proveedores que mantienen presencias equilibradas globales-nearshore-onshore ofrecen modelos de dotación de recursos flexibles, lo que fortalece la competitividad en el mercado de servicios de TI.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Usuario Final: La Atención Médica Lidera la Transformación Digital

Salud y Ciencias de la Vida se acelera a una CAGR del 11,02%, la más rápida entre los verticales, a medida que los proveedores digitalizan los registros de salud electrónicos, la telesalud y la analítica de diagnósticos. Los mandatos regulatorios sobre interoperabilidad de datos y privacidad del paciente generan una demanda continua de consultoría de integración y seguridad. BFSI mantiene una cuota del 24,38% del tamaño del mercado de servicios de TI debido a los amplios presupuestos de modernización y las estrictas normas de ciberresiliencia.

La manufactura invierte en plataformas de Industria 4.0 que conectan los pisos de fábrica con los centros de analítica, lo que requiere experiencia especializada en convergencia OT-TI. El sector minorista se enfoca en la visibilidad del inventario en tiempo real y en los recorridos de comercio personalizados, mientras que el sector de Telecomunicaciones y Medios busca apoyo para el despliegue de 5G y la optimización de la entrega de contenido. Energía y Servicios Públicos prioriza la automatización de la red y los informes de sostenibilidad, creando un amplio espectro de oportunidades para proveedores de servicios multidisciplinarios.

Análisis Geográfico

América del Norte representa el 37,05% de los ingresos de 2025, impulsada por 2,7 billones de USD en gasto en tecnología empresarial y un comportamiento de adopción temprana hacia las plataformas de IA y nube. Los mandatos federales que exigen consejos de gobernanza de IA han institucionalizado la demanda de servicios estratégicos de asesoramiento e implementación. Canadá avanza en programas de gobierno digital y automatización de recursos naturales, mientras que la propuesta nearshore de México atrae a empresas estadounidenses que buscan afinidad cultural y protección de la propiedad intelectual.

Asia-Pacífico registra la CAGR más alta del 11,12% hasta 2031. China escala los pilotos de ciudades inteligentes y las mejoras de manufactura verde, India aprovecha su tradición como centro de entrega mientras expande la demanda interna, y las economías de la ASEAN cierran brechas de infraestructura para apoyar el comercio electrónico transfronterizo y el crecimiento de las fintech. Japón y Corea del Sur canalizan inversiones hacia la manufactura avanzada y las telecomunicaciones, impulsando la consultoría de nicho en torno al 5G y la computación en el borde. Australia y Nueva Zelanda, a pesar del gasto maduro en TI, continúan priorizando la ciberseguridad y el cumplimiento normativo en la nube en banca y gobierno.

Europa destina 489.800 millones de EUR (553.500 millones de USD) a servicios de TI en 2025, el 45% de los cuales financia programas en la nube. Los marcos regulatorios —GDPR, DORA y NIS2— impulsan el gasto en seguridad y cumplimiento normativo, asegurando carteras de compromisos consistentes para los proveedores calificados. Alemania encabeza la digitalización de la manufactura, el Reino Unido lidera en la transformación de los servicios financieros, y Francia, Italia y España escalan los despliegues de ERP en la nube. Europa del Este se desarrolla tanto como cuenca de entrega nearshore como como consumidora de servicios de modernización, fortaleciendo la profundidad del ecosistema en el mercado de servicios de TI.

Panorama Competitivo

El mercado de servicios de TI presenta una concentración moderada, con los principales actores persiguiendo escala y profundidad vertical mediante adquisiciones. La compra de WNS por parte de Capgemini por 3.300 millones de USD amplió las capacidades de procesos en verticales clave, mientras que la adquisición de Belcan por parte de Cognizant por 1.300 millones de USD reforzó los servicios de ingeniería. El acuerdo de IBM por HashiCorp por 6.400 millones de USD fortaleció las ofertas de gestión de múltiples nubes, lo que subraya la orquestación de infraestructura como un campo de batalla competitivo.

La fusión tecnológica es el diferenciador central: el 55% de las empresas mantiene ahora un consejo de gobernanza de IA, y los proveedores que productizan aceleradores de IA o kits de herramientas de cumplimiento normativo obtienen una gran ventaja.[4]IBM Corporation, "IBM Completes Acquisition of HashiCorp," ibm.com Las oportunidades de espacio en blanco surgen en la consultoría de preparación cuántica, la analítica de sostenibilidad y los informes regulatorios automatizados, dominios donde los especialistas más pequeños pueden superar a los generalistas.

Los modelos de precios evolucionan hacia los resultados; los clientes exigen compromisos sobre ganancias de eficiencia o aumentos de ingresos. Los proveedores construyen equipos multifuncionales que combinan científicos de datos, expertos en la materia de la industria y consultores de gestión del cambio para satisfacer este giro. Los cambios en la cuota de mercado probablemente dependerán de la agilidad con que los proveedores reorienten los modelos de entrega, recalifiquen el talento y moneticen la propiedad intelectual en el mercado de servicios de TI.

Líderes de la Industria de Servicios de TI

Accenture plc

IBM (Servicios de Tecnología y Consultoría)

Tata Consultancy Services Ltd.

Cognizant Technology Solutions Corp.

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Charter Communications acordó adquirir Cox Communications por 34.500 millones de USD, con el objetivo de lograr 500 millones de USD en sinergias anuales.

- Enero de 2025: Omnicom completó su adquisición de Interpublic Group por 13.000 millones de USD, mejorando las capacidades de marketing basado en datos.

- Diciembre de 2024: Capgemini finalizó su adquisición de WNS por 3.300 millones de USD, ampliando la profundidad de los servicios de procesos de negocio.

- Noviembre de 2024: IBM cerró su adquisición de HashiCorp por 6.400 millones de USD, fortaleciendo las cadenas de herramientas de nube híbrida.

Alcance del Informe Global del Mercado de Servicios de TI

Los servicios de TI aplican experiencia técnica y empresarial para ayudar a las organizaciones a crear, gestionar y optimizar sus procesos de información y negocio. El alcance del mercado se considera por tipo de servicio, tamaño, industria de usuario final y análisis geográfico durante el período de previsión. El alcance del estudio considerado fue orientado a proyectos (integración, aplicación de consultoría y desarrollo), servicios gestionados (gestión de aplicaciones, externalización y servicios de infraestructura) y servicios de soporte (hardware y software y conocimiento de TI) al evaluar el tamaño del mercado.

El mercado de servicios de TI está segmentado por tipo de servicio (profesionales [integración de sistemas y consultoría] y servicios gestionados), tamaño (pequeñas y medianas empresas y grandes empresas), industria de usuario final (BFSI, telecomunicaciones, atención médica, comercio minorista, manufactura, gobierno y otras industrias de usuario final) y por geografía (América del Norte [Estados Unidos y Canadá], Europa [Alemania, Reino Unido y Francia], Asia-Pacífico [China, Japón, India, Singapur, Indonesia, Malasia, Vietnam y Tailandia], América Latina, y Oriente Medio y África). Los tamaños y las previsiones del mercado se proporcionan en valor en USD para todos los segmentos anteriores.

| Consultoría e Implementación de TI |

| Externalización de TI (ITO) |

| Externalización de Procesos de Negocio (BPO) |

| Servicios Gestionados de Seguridad |

| Servicios en la Nube y de Plataforma |

| Pequeñas y Medianas Empresas (PYMES) |

| Grandes Empresas |

| Entrega Onshore |

| Entrega Nearshore |

| Entrega Offshore |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Servicio | Consultoría e Implementación de TI | ||

| Externalización de TI (ITO) | |||

| Externalización de Procesos de Negocio (BPO) | |||

| Servicios Gestionados de Seguridad | |||

| Servicios en la Nube y de Plataforma | |||

| Por Tamaño de Empresa Usuario Final | Pequeñas y Medianas Empresas (PYMES) | ||

| Grandes Empresas | |||

| Por Modelo de Implementación | Entrega Onshore | ||

| Entrega Nearshore | |||

| Entrega Offshore | |||

| Por Vertical de Usuario Final | BFSI | ||

| Manufactura | |||

| Gobierno y Sector Público | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Bienes de Consumo | |||

| Telecomunicaciones y Medios | |||

| Logística y Transporte | |||

| Energía y Servicios Públicos | |||

| Otros Verticales de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de servicios de TI en 2026?

El tamaño del mercado de servicios de TI se valora en 1,65 billones de USD en 2026, con una CAGR proyectada del 8,78% hasta 2031.

¿Qué tipo de servicio se expande más rápidamente?

Los Servicios Gestionados de Seguridad registran la CAGR más alta del 12,18%, a medida que las empresas externalizan la ciberresiliencia.

¿Qué región muestra el crecimiento más fuerte?

Asia-Pacífico lidera con una CAGR del 11,12% hasta 2031, impulsada por la rápida digitalización y la inversión gubernamental en tecnología.

¿Cómo influyen las PYMES en la demanda?

Las PYMES crecen a una CAGR del 10,92% mediante la adopción de servicios de nube y seguridad por suscripción que reducen las barreras de entrada.

¿Qué impulsa la adopción del modelo de entrega nearshore?

Las empresas buscan alineación de zonas horarias, cumplimiento de la soberanía de datos y mitigación del riesgo geopolítico, impulsando los modelos nearshore a una CAGR del 10,18%.

¿Por qué es importante la gobernanza de IA para los compradores?

Más del 55% de las grandes empresas tienen consejos de gobernanza de IA, lo que hace que el asesoramiento sobre cumplimiento normativo, ética y riesgo sea esencial en las propuestas de servicios.

Última actualización de la página el: