Tamaño y Participación del Mercado de Servicios Gestionados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

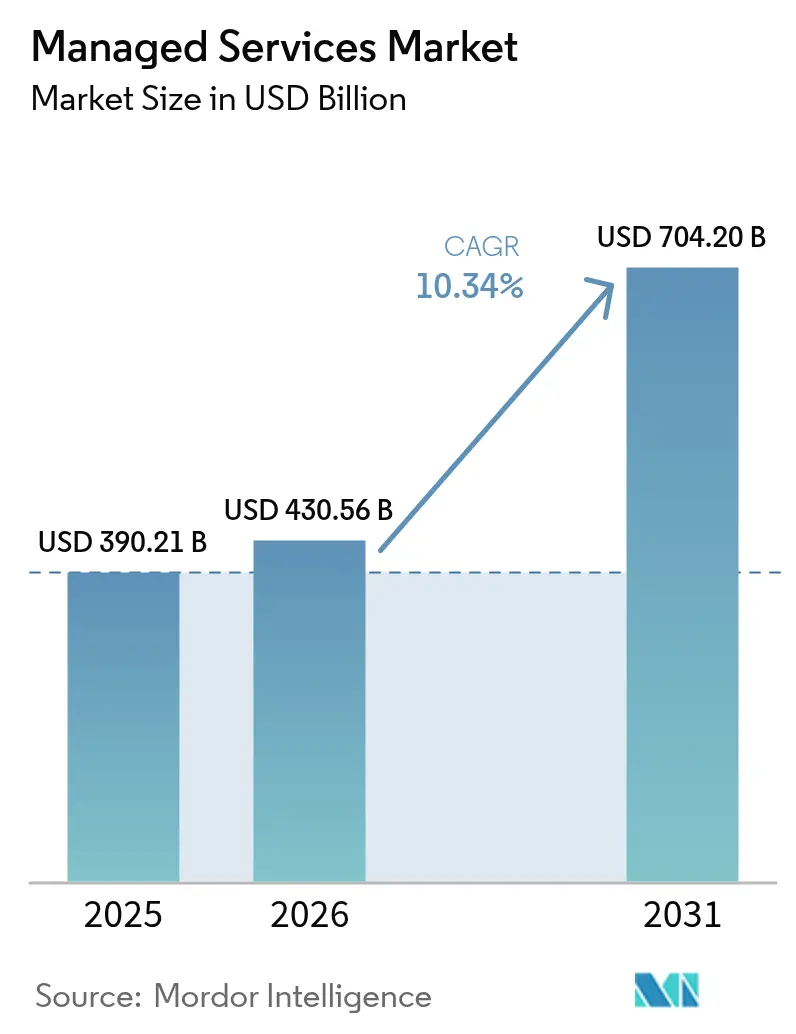

| Tamaño del Mercado (2026) | 430.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 704.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Gestionados por Mordor Intelligence

El tamaño del mercado de servicios gestionados en 2026 se estima en USD 430,56 mil millones, creciendo desde el valor de 2025 de USD 390,21 mil millones con proyecciones para 2031 que muestran USD 704,2 mil millones, creciendo a una CAGR del 10,34% durante 2026-2031. El sólido crecimiento refleja el giro de las empresas hacia operaciones de TI externalizadas mientras gestionan la complejidad de la nube híbrida, el aumento de las amenazas cibernéticas y el escrutinio presupuestario continuo. Los modelos de entrega centrados en la nube, la adopción más amplia de IA y las presiones regulatorias están reformando las ofertas de los proveedores, mientras que la diferenciación competitiva ahora depende de la automatización inteligente y la especialización vertical. La externalización estratégica ha pasado de ser una mera reducción de costos a convertirse en un pilar central de la transformación digital, acelerando las inversiones de los proveedores en centros de operaciones de seguridad, herramientas de orquestación multinube y plataformas de gestión de borde. La actividad de fusiones y adquisiciones subraya el atractivo de la escala, con proveedores que buscan crecimiento inorgánico para cubrir brechas tecnológicas y ampliar su alcance geográfico.

Conclusiones Clave del Informe

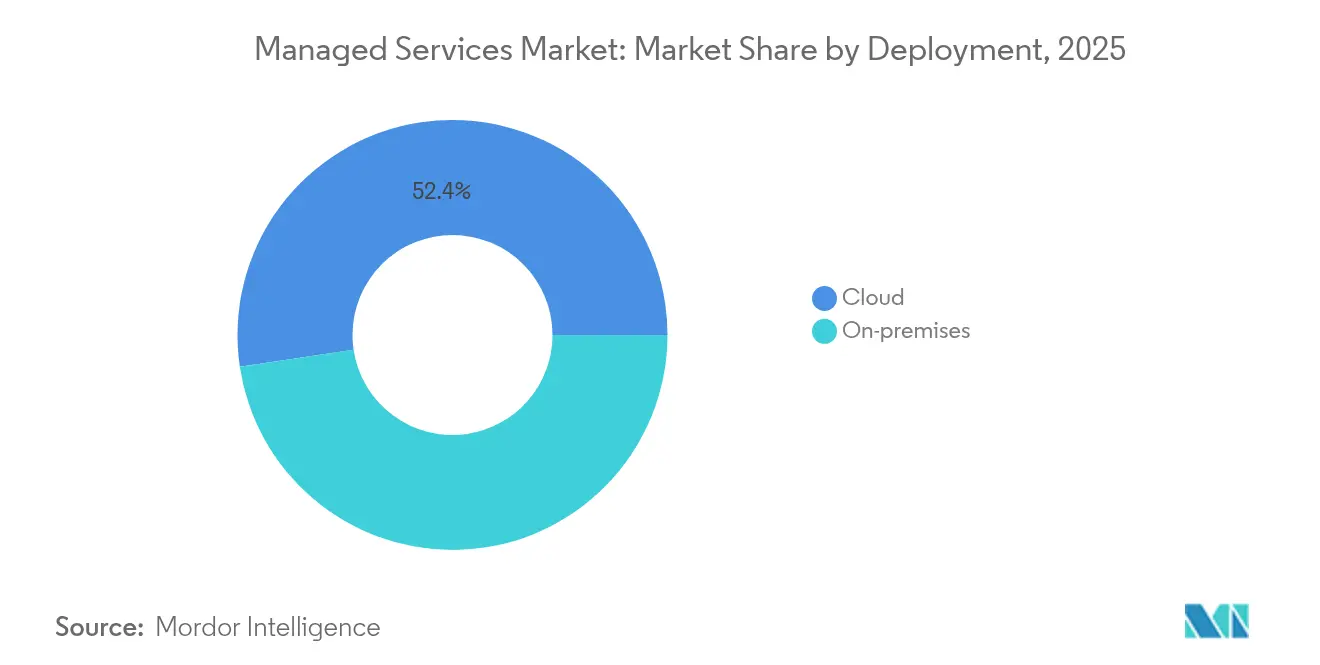

- Por implementación, los modelos en nube lideraron con una participación de ingresos del 52,35% en 2025, mientras que se proyecta que la nube híbrida registre una CAGR del 11,92% hasta 2031.

- Por tipo de servicio, los servicios de infraestructura gestionada representaron el 38,40% de la participación del mercado de servicios gestionados en 2025, mientras que los servicios de seguridad gestionada avanzan a una CAGR del 11,72% hasta 2031.

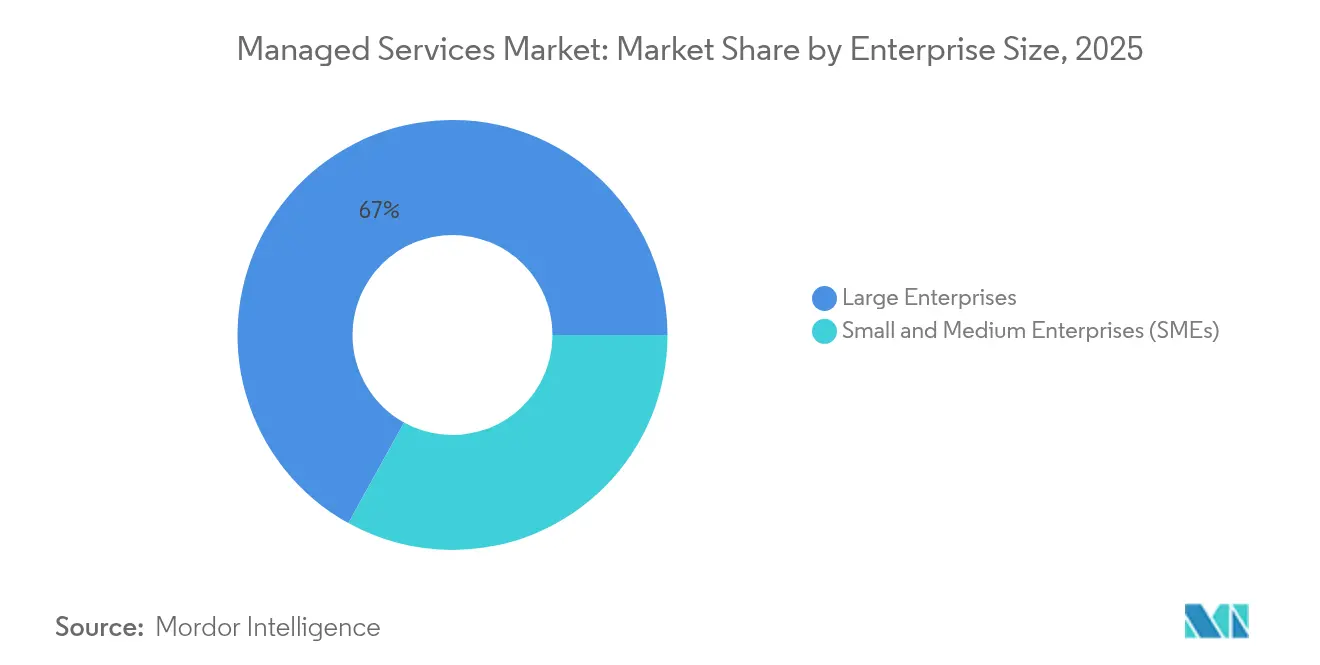

- Por tamaño de empresa, las grandes empresas mantuvieron una participación del 66,95% del tamaño del mercado de servicios gestionados en 2025, pero se espera que las pequeñas y medianas empresas crezcan a una CAGR del 10,41% entre 2026-2031.

- Por vertical de usuario final, BFSI capturó una participación de ingresos del 34,10% en 2025; se prevé que el sector sanitario se expanda a una CAGR del 11,03% hasta 2031.

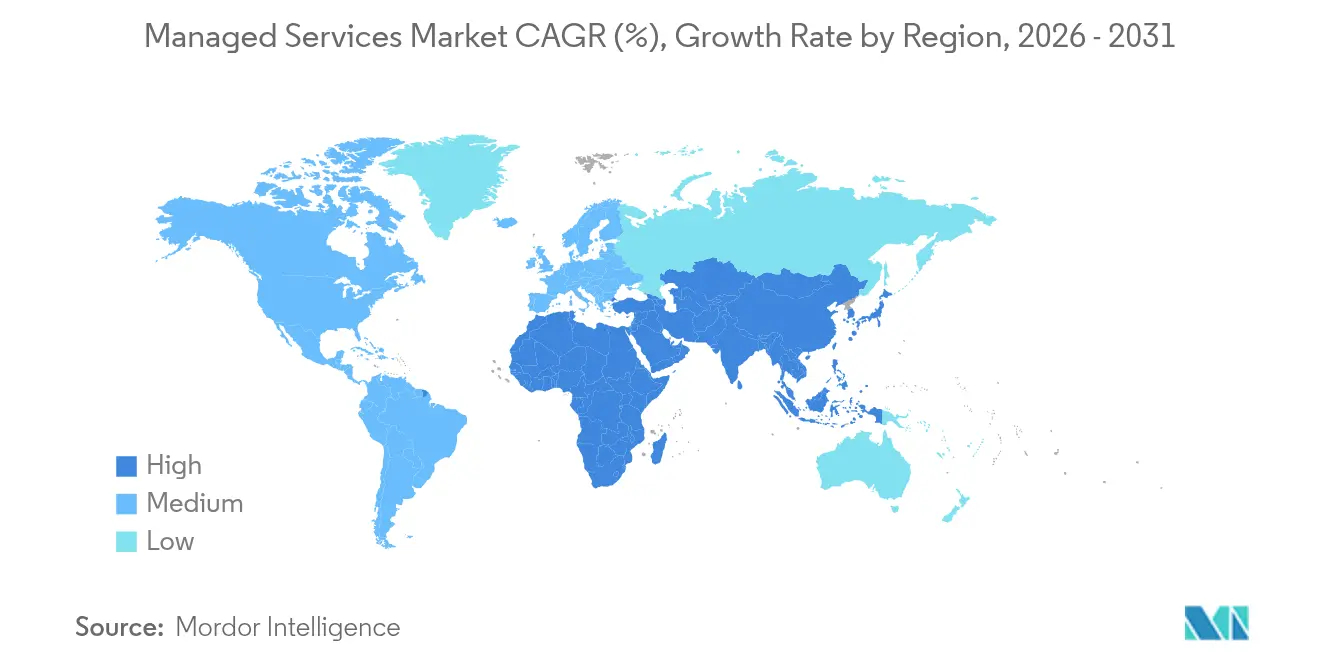

- Por geografía, América del Norte lideró con una participación de ingresos del 32,40% en 2025, mientras que Asia-Pacífico está preparada para registrar una CAGR del 11,28% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios Gestionados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia modelos operativos de nube híbrida | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión de optimización de costos en los presupuestos de TI empresariales | +2.1% | Global, particularmente aguda en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Aumento del volumen de amenazas cibernéticas y mandatos de cumplimiento | +1.9% | Global, con mayor impacto en BFSI y sanidad | Largo plazo (≥ 4 años) |

| Despliegues de computación de borde que demandan servicios gestionados remotos | +1.4% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Requisitos previos del ciberseguro para detección y respuesta gestionadas 24/7 | +1.2% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones de sostenibilidad y TI verde que impulsan la gestión de energía/refrigeración | +0.8% | UE liderando, con adopción en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La complejidad de la nube híbrida impulsa la adopción de servicios gestionados

Las arquitecturas de nube híbrida combinan entornos locales, nubes privadas y múltiples nubes públicas, elevando la complejidad operativa que los equipos internos tienen dificultades para dominar. Iniciativas regulatorias como el Límite de Datos de la UE de Microsoft exigen el manejo localizado de datos, empujando a las empresas hacia proveedores que puedan garantizar el cumplimiento, la portabilidad y las políticas de seguridad unificadas.[1]Microsoft, "Límite de Datos de la UE ya disponible," microsoft.comLa portabilidad fluida de cargas de trabajo y la aplicación de políticas en tiempo real en entornos distribuidos consolidan la demanda a largo plazo de ofertas de infraestructura y seguridad gestionadas.

Las presiones de optimización de costos aceleran las decisiones de externalización

La presión persistente sobre los márgenes convierte los gastos fijos de TI en una partida variable a través de los servicios gestionados. Grandes acuerdos de transformación como el contrato Cloud One de Accenture por USD 1.600 millones con la Fuerza Aérea de los Estados Unidos ilustran cómo las empresas ven la externalización como estratégica, no meramente táctica.[2]Accenture, "Accenture Federal Services gana una orden de trabajo Cloud One por USD 1.600 millones," accenture.com Los proveedores agrupan automatización, herramientas de IA y grupos de talento certificado, lo que permite a los compradores evitar desembolsos de capital inicial mientras acceden a capacidades emergentes.

La evolución de las amenazas de ciberseguridad exige capacidades de respuesta especializadas

Las amenazas persistentes avanzadas, las variantes de ransomware y los estrictos mandatos de divulgación requieren monitoreo 24/7, inteligencia de amenazas y acciones rápidas de contención. Los proveedores con centros de operaciones de seguridad dedicados y análisis impulsados por IA atraen a empresas que ahora enfrentan cláusulas de ciberseguro que exigen detección y respuesta gestionadas. El cambio subraya por qué los servicios de seguridad gestionada son el segmento de más rápido crecimiento del mercado de servicios gestionados.

La expansión de la computación de borde crea requisitos de gestión remota

Las empresas manufactureras, minoristas y de telecomunicaciones despliegan nodos de borde lejos de los centros de datos. Las alianzas de Dell con Ericsson y Nokia ilustran cómo los proveedores empaquetan monitoreo remoto, actualizaciones inalámbricas y mantenimiento predictivo para mantener en línea los activos dispersos.[3]Dell Technologies, "Dell, Ericsson y Nokia se asocian en innovación de borde," delltechnologies.com La tendencia aumenta la demanda de servicios gestionados capaces de monitorear miles de micrositios sin personal local.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones persistentes de soberanía de datos y privacidad | -1.8% | UE liderando, en expansión global | Largo plazo (≥ 4 años) |

| Desafíos de integración multifabricante e interoperabilidad con sistemas heredados | -1.4% | Global, particularmente agudo en grandes empresas | Mediano plazo (2-4 años) |

| Riesgo de dependencia del proveedor y altos costos de salida en contratos MSP a largo plazo | -1.1% | Global, con mayor preocupación en América del Norte | Corto plazo (≤ 2 años) |

| Escasez de talento dentro de los MSP que limita la escalabilidad de la calidad del servicio | -0.9% | Global, más grave en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las regulaciones de soberanía de datos restringen los modelos de prestación de servicios

Los mandatos que exigen procesamiento localizado obligan a los proveedores a duplicar la infraestructura en cada jurisdicción, reduciendo las economías de escala y complicando la entrega global. El Límite de Datos de la UE de Microsoft ilustra los gastos de capital y operativos adicionales que los proveedores deben absorber para atender a clientes multirregionales.

Las preocupaciones sobre la dependencia del proveedor limitan los compromisos a largo plazo

Las empresas temen los costos de cambio vinculados a herramientas propietarias y flujos de trabajo personalizados alojados en contratos prolongados. Los compradores exigen cada vez más catálogos de servicios modulares, API abiertas y flexibilidad de rescisión, presionando a los proveedores a repensar los precios y las condiciones contractuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Los Modelos en Nube Impulsan la Evolución del Mercado

La implementación en nube mantuvo una participación del 52,35% del mercado de servicios gestionados en 2025 y está ampliando su ventaja a medida que la nube híbrida registra una CAGR del 11,92% hasta 2031. La capacidad de aprovisionar recursos bajo demanda, cumplir con las regulaciones de datos e integrar cargas de trabajo de borde explica por qué las empresas migran desde modelos locales. Las alianzas con hiperescaladores, como el compromiso de Accenture en Cloud One, muestran cómo la coinnovación puede desbloquear grandes acuerdos plurianuales.

El mercado de servicios gestionados se beneficia a medida que la implementación en nube permite a los proveedores agrupar infraestructura, automatizar parches y desplegar optimización de costos impulsada por IA a escala. La nube privada sigue siendo relevante para los sectores sensibles a los datos, mientras que los servicios locales persisten para las cargas de trabajo heredadas que no pueden refactorizarse fácilmente. Los proveedores que dominan la orquestación multinube y los informes de FinOps están mejor posicionados para capturar nuevo gasto.

Por Tipo de Servicio: Infraestructura y Seguridad Lideran el Crecimiento

Los servicios de infraestructura gestionada representaron el 38,40% de los ingresos en 2025, reflejando la necesidad básica de mantener en funcionamiento los entornos heterogéneos. Sin embargo, los servicios de seguridad gestionada lideran el crecimiento con una CAGR del 11,72%, reflejando la preocupación a nivel directivo por el ransomware y las multas por incumplimiento. La caza de amenazas habilitada por IA, los despliegues de confianza cero y la contención automatizada de incidentes distinguen a los ganadores del mercado.

Se espera que el tamaño del mercado de servicios gestionados para las ofertas de seguridad se acelere a medida que las aseguradoras de ciberseguros endurezcan los criterios de suscripción. Los proveedores están agrupando el Centro de Operaciones de Seguridad como servicio con informes de cumplimiento y ejercicios de simulación, creando ingresos recurrentes de alto margen. Los servicios de red y comunicaciones se benefician de los despliegues de 5G, mientras que los productos de gestión de energía en centros de datos aprovechan los mandatos de sostenibilidad.

Por Tamaño de Empresa: La Adopción por Parte de las PYME se Acelera

Las grandes empresas representaron el 66,95% de los ingresos de 2025, pero la adopción por parte de las PYME crece más rápido a una CAGR del 10,41% a medida que las ofertas empaquetadas alcanzan precios de entre USD 99 y USD 250 por usuario al mes. Los paquetes estandarizados que cubren la gestión de endpoints, copias de seguridad y acceso al Centro de Operaciones de Seguridad eliminan las barreras de entrada.

El mercado de servicios gestionados se está convirtiendo en un juego de volumen, con proveedores que invierten en portales de autoservicio y chatbots de IA para dar soporte eficiente a miles de clientes más pequeños. Los compradores de PYME valoran los costos mensuales predecibles y el cumplimiento llave en mano por encima de la personalización a medida, recompensando a los proveedores que pueden ofrecer escala sin sacrificar la calidad del servicio.

Por Vertical de Usuario Final: Liderazgo de BFSI con Aceleración en Sanidad

BFSI mantuvo el 34,10% de los ingresos en 2025, respaldado por estrictas leyes de protección de datos y plataformas de pago en tiempo real. El enfoque del sector en operaciones sin tiempo de inactividad impulsa la demanda de resiliencia avanzada e informes de riesgo. Sin embargo, el sector sanitario muestra una CAGR del 11,03% a medida que la telesalud, los registros electrónicos de salud y la seguridad de dispositivos crean brechas de experiencia agudas.

La participación del mercado de servicios gestionados en sanidad está preparada para aumentar a medida que los gobiernos financian programas de hospitales digitales y exigen estrictas divulgaciones de brechas. Los proveedores que ofrecen arquitecturas alineadas con HIPAA, monitoreo de IoT clínico y análisis de datos de pacientes obtienen una ventaja competitiva. La manufactura y el comercio minorista también aceleran la adopción para apoyar las iniciativas de Industria 4.0 y comercio unificado.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 32,40% en 2025, impulsada por la temprana migración a la nube, las regulaciones cibernéticas y el alto gasto en TI. Programas federales como Cloud One de la Fuerza Aérea de los Estados Unidos crean visibilidad para grandes contratos de servicios gestionados. Los clientes de BFSI y sanidad continúan siendo el ancla de la demanda, y los proveedores utilizan la región como plataforma de lanzamiento para pilotos de IA y borde.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,28% hasta 2031. Las actualizaciones manufactureras de China, el impulso de la infraestructura pública digital de India y la modernización de plantas envejecidas de Japón canalizan el gasto hacia proveedores capaces de tender puentes entre cargas de trabajo heredadas y en nube. Los hiperescaladores se asocian con MSP locales para abordar los requisitos de nube soberana, mientras que los gobiernos de la ASEAN adoptan mandatos de nube prioritaria que acortan los ciclos de ventas.

Europa muestra una expansión constante a medida que el RGPD, la Ley de Resiliencia Operativa Digital y las normas de sostenibilidad aumentan la complejidad del cumplimiento. Alemania impulsa los servicios gestionados de Industria 4.0, el Reino Unido se apoya en los MSP para la regulación financiera posterior al Brexit, y Francia enfatiza los marcos de nube soberana. Los proveedores se diferencian a través de centros de datos localizados y abastecimiento de energía verde para cumplir los objetivos medioambientales. Oriente Medio y África siguen siendo mercados incipientes pero crecen rápidamente gracias a proyectos de ciudades inteligentes y administración electrónica.

Panorama regulatorio

La prestación de servicios gestionados está cada vez más determinada por los requisitos de divulgación de ciberseguridad, resiliencia operativa y soberanía de datos, que impulsan a los compradores a exigir controles auditables y una supervisión más estricta de terceros. En Estados Unidos, las normas de divulgación de ciberseguridad de la Securities and Exchange Commission (SEC), vigentes para el cumplimiento en 2024, han incrementado el escrutinio de la respuesta a incidentes y las cadenas de notificación, reforzando los requisitos de los compradores en materia de monitoreo 24/7, retención de evidencias e informes de gobernanza por parte de los proveedores de servicios de seguridad gestionados.

En Europa, la Ley de Resiliencia Operativa Digital (DORA) entró en vigor en 2025 y formaliza la supervisión de los proveedores externos de servicios de TIC utilizados por entidades financieras reguladas, endureciendo las expectativas en torno a la gestión de riesgos de TIC, las pruebas y derechos contractuales como la auditoría y el acceso. Junto a estos marcos transfronterizos, los regímenes a nivel nacional añaden capas de autorización y licencia para determinadas operaciones de comunicaciones gestionadas y TIC, como lo ilustra el borrador de licencia de Servicios de Comunicación Electrónica Gestionados (2026) de la National Communications Authority (NCA) de Ghana, que incluye requisitos como mantener un sistema de gestión de seguridad de la información alineado con las normas de la UIT.

Panorama Competitivo

La competencia se intensifica a medida que los integradores de sistemas globales, los hiperescaladores y los MSP especializados compiten por la cartera de clientes. La consolidación alcanzó 182 transacciones en el segundo trimestre de 2024, con adquirentes que buscan profundidad en IA, seguridad y verticales industriales. La escala importa, pero los especialistas de nicho prosperan al centrarse en microverticales de alto crecimiento como el monitoreo de energías renovables o la seguridad de IoT clínico.

La inversión en tecnología crea ventajas competitivas. Accenture ha construido una cartera de IA generativa de USD 450 millones que automatiza la corrección de código y el cumplimiento de políticas, mejorando los márgenes de entrega y los resultados para los clientes. Dell se alinea con Ericsson y Nokia para integrar la orquestación de borde en los despliegues de 5G, mientras que IBM presenta suites de monitoreo de energías renovables que fusionan datos de tecnología operativa y TI para la gobernanza de sostenibilidad.

Los ecosistemas de socios influyen en las ganancias de participación. Los proveedores con sólidas certificaciones de hiperescaladores aseguran oportunidades de venta conjunta y financiación preferencial. Otros apuestan por la automatización de código abierto y las herramientas de FinOps para reducir los costos operativos y trasladar los ahorros a los clientes. Las guerras de talento persisten, empujando a los proveedores a invertir en academias de aprendizaje y centros de entrega globales para garantizar soporte escalable 24/7.

Líderes de la Industria de Servicios Gestionados

Fujitsu Ltd

Cisco Systems Inc.

IBM Corporation

AT&T Inc.

HP Development Company LP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las operaciones de IA se han convertido en un área de oportunidad visible para las carteras de servicios gestionados, a medida que las empresas pasan de la externalización de TI puntual a modelos operativos de pila completa que combinan infraestructura, plataformas de datos, seguridad y gobernanza para cargas de trabajo preparadas para IA. En julio de 2026, HCLTech anunció una inversión de hasta 3.500 millones de rupias indias para construir un negocio de centros de datos preparados para IA con una capacidad objetivo de 50 MW, lo que señala los movimientos de los proveedores para asegurar capacidad de computación e instalaciones junto con la prestación de servicios gestionados para clientes empresariales y gubernamentales.

Los contextos regulados y de datos soberanos siguen generando espacio para servicios gestionados locales y alineados con el cumplimiento normativo que combinan monitoreo cibernético, informes de riesgo y controles de nube híbrida bajo regímenes de supervisión de terceros más estrictos. Con los requisitos de divulgación de incidentes de la SEC y la supervisión impulsada por DORA en la UE, que aumentan el costo del incumplimiento, los compradores están traduciendo las necesidades de gobernanza en términos contractuales (auditabilidad, transparencia, gestión del riesgo de concentración), lo que amplía las oportunidades para los proveedores que estandarizan operaciones basadas en evidencia, informes de cumplimiento automatizados y servicios de ejecución de IA gestionada y nube híbrida seguros por diseño.

Desarrollos recientes del sector

- Julio de 2026: Fujitsu lanzó un servicio de modernización impulsado por IA destinado a acelerar la transformación de sistemas heredados. El lanzamiento alinea la prestación de modernización con la automatización habilitada por IA, fortaleciendo el posicionamiento de servicios gestionados para empresas que migran mainframes y otros entornos heredados a entornos híbridos.

- Abril de 2025: Accenture Federal Services obtuvo una orden de tarea de 1.600 millones de USD para mejorar el entorno Cloud One de la Fuerza Aérea de EE. UU., incluidas capacidades de gobernanza financiera automatizada. La adjudicación subraya la demanda continua de operaciones de nube gestionada alineadas con hiperescaladores, con una gobernanza de estilo FinOps cada vez más integrada en los grandes contratos de servicios gestionados.

- Noviembre de 2024: Dell amplió las colaboraciones en 5G y edge con Ericsson y Nokia para reforzar los servicios de gestión perimetral (edge). Estas alianzas respaldan el monitoreo remoto, la orquestación y las operaciones de ciclo de vida en nodos perimetrales distribuidos, reforzando la demanda de servicios gestionados vinculada al despliegue de redes de telecomunicaciones y perimetrales empresariales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de servicios gestionados se define como la gestión continua por parte de terceros de funciones de TI que los clientes externalizan para mejorar el tiempo de actividad, la calidad del servicio y la eficiencia de costos, con ingresos capturados a partir de la prestación de servicios gestionados contratados en todas las regiones.

Exclusiones del alcance: no contamos los proyectos de consultoría puntuales, la reventa pura de hardware ni el consumo de nube no gestionado que no esté vinculado a un contrato de servicios gestionados.

Descripción general de la segmentación

- Por Implementación

- Local

- Nube

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tipo de Servicio

- Centro de Datos Gestionado

- Seguridad Gestionada

- Comunicaciones Gestionadas

- Red Gestionada

- Infraestructura Gestionada

- Movilidad Gestionada

- Otros

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PYME)

- Grandes Empresas

- Por Vertical de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Sanidad y Ciencias de la Vida

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Gobierno y Sector Público

- Energía y Servicios Públicos

- Medios de Comunicación y Entretenimiento

- Otros (Educación, Sin Fines de Lucro)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo del universo de servicios y las señales de demanda que se pueden verificar públicamente, alineándolas luego con la forma en que normalmente se fijan precios y se renuevan los contratos de servicios gestionados. Nos basamos en fuentes de acceso libre como la Unión Internacional de Telecomunicaciones, el Banco Mundial, los indicadores de TIC de la OCDE, los reguladores nacionales de telecomunicaciones y publicaciones de ciberseguridad de organismos como el NIST para enmarcar las prioridades de conectividad y riesgo que influyen en las decisiones de externalización.

Para fundamentar el modelo, también revisamos informes anuales y presentaciones para inversores de proveedores de servicios que cotizan en bolsa, avisos de contratación pública y coberturas de prensa de buena reputación sobre adjudicaciones de contratos y huellas de prestación de servicios. En paralelo, se utilizaron suscripciones de pago para obtener datos financieros e inteligencia empresarial, noticias y datos financieros, y bases de datos de patentes para acelerar el mapeo de ingresos e identificar temas de servicio que cambian rápidamente. Las fuentes mencionadas anteriormente son solo ilustrativas, y también se consultaron referencias adicionales para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se reconocen los ingresos de servicios gestionados, qué partes de un contrato se agrupan y cómo cambian los precios con la migración a la nube y los requisitos de seguridad. Hablamos con una combinación de proveedores de servicios, socios de canal y compradores empresariales en Asia-Pacífico, Europa, Oriente Medio y África, y América, de modo que las suposiciones documentales pudieran corregirse cuando las estructuras contractuales y los tiempos de adopción diferían según la región.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 13% | Asia-Pacífico: 43% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 28% | Europa, Oriente Medio y África: 34% |

| Actores más pequeños: 14% | Gerentes: 59% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una combinación de enfoques descendente y ascendente, en la que las señales de gasto global en TI y telecomunicaciones se reconstruyeron en un conjunto de externalización direccionable, filtrado luego por la penetración de servicios gestionados en las principales líneas de servicio. La vía descendente se comprobó con aproximaciones ascendentes selectivas basadas en divulgaciones de ingresos de proveedores muestreados, rangos de tamaño de negociación de las entrevistas y una lógica simple de volumen por precio de venta promedio (ASP) para los tipos de contrato comunes, con el fin de mantener totales realistas.

Las variables clave del modelo incluyeron la intensidad de la externalización de TI empresarial, la combinación de adopción de nube (pública, privada, híbrida), las tasas de adopción de servicios de seguridad, la duración típica de los contratos y los patrones de renovación, y la inflación salarial regional que afecta los precios de prestación de servicios. Para la previsión, aplicamos un análisis de escenarios respaldado por aportaciones de expertos, dado que la velocidad de adopción y los precios son sensibles a los presupuestos macroeconómicos y a los eventos de seguridad. Cuando faltaban datos ascendentes para países más pequeños o paquetes de servicios de nicho, utilizamos tasas de penetración de referencia de mercados comparables y luego las volvimos a verificar mediante entrevistas antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados se cotejaron con señales independientes, como las tendencias de ingresos de servicios reportados, los anuncios de grandes contratos y la dirección del gasto en TI a nivel regional, y luego se revisaron para detectar saltos inusuales por tipo de servicio y geografía. Cualquier variación que no pudiera explicarse por un factor claro dio lugar a nuevas comprobaciones de las suposiciones, y cuando fue necesario volvimos a contactar a los participantes del sector para confirmar qué había cambiado.

Antes de la publicación, el modelo y la lógica pasan por revisiones de analistas de varias etapas para que las decisiones de cálculo, las conversiones de moneda y la asignación de años se mantengan coherentes. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos importantes modifican de manera significativa la demanda o los precios. Justo antes de la entrega, realizamos una nueva pasada de datos para que los clientes reciban la visión más actual disponible.

Tamaño del mercado global de servicios gestionados de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para los servicios gestionados no siempre coinciden porque cada editor traza la línea de manera diferente sobre qué cuenta como un servicio gestionado, cómo se tratan los contratos agrupados y qué año y periodicidad de moneda se utilizan. Las diferencias también aparecen cuando una estimación se basa más en la consolidación de ingresos liderada por proveedores, mientras que otra se basa más en señales de adopción del lado de la demanda.

Algunas estimaciones externas parecen incluir actividades de servicios de TI más amplias, adyacentes a los servicios gestionados, como el trabajo de proyecto de valor añadido agrupado dentro de programas de transformación, lo que puede elevar el total reportado. Para Mordor Intelligence, los ingresos solo se cuentan cuando están vinculados a un contrato de servicios gestionados en curso dentro de los tipos de servicio definidos, y se excluyen los compromisos puntuales o la reventa pura. Los totales se verifican luego mediante indicadores de demanda regional y comentarios de entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 390,21 mil millones de USD (2025) | |

| Consultora Global A | 401,15 mil millones de USD (2025) | Utiliza un enfoque de solución más amplio que puede incorporar actividades adyacentes de valor añadido, como pruebas de aplicaciones y consultoría, empaquetadas con servicios gestionados, lo que tiende a aumentar el total de 2025. |

| Revista Especializada B | 393,02 mil millones de USD (2025) | La cifra publicada ofrece un detalle limitado sobre la elegibilidad de contratos y el reconocimiento de ingresos, y la proyección a largo plazo sugiere una trayectoria de crecimiento más agresiva que puede modificar la forma en que se normaliza el año base. |

Las cifras comparadas se diferencian principalmente en el control del alcance y en cómo se trata el trabajo agrupado dentro de los contratos de servicios. Al mantener las inclusiones vinculadas a los ingresos recurrentes de servicios gestionados y al volver a verificar los totales mediante métricas cruzadas sencillas, la cifra final resulta más fácil de rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios gestionados?

El mercado de servicios gestionados está valorado en USD 430,56 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de servicios gestionados?

Se proyecta que alcance USD 704,2 mil millones en 2031, lo que se traduce en una CAGR del 10,34%.

¿Qué modelo de implementación es el más popular en los servicios gestionados?

Los modelos de implementación en nube dominan con una participación del 52,35% en 2025, y la nube híbrida muestra la trayectoria de crecimiento más rápida.

¿Por qué los servicios de seguridad gestionada crecen más rápido que otros tipos de servicios?

El aumento de los niveles de amenazas cibernéticas y los mandatos de cumplimiento más estrictos requieren monitoreo 24/7 y experiencia especializada que la mayoría de las empresas carecen internamente.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores?

Se prevé que Asia-Pacífico se expanda a una CAGR del 11,28% hasta 2031 gracias a la rápida transformación digital en los sectores manufacturero, de servicios financieros y público.

Última actualización de la página el: