Tamaño y cuota del mercado de energía solar en España

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

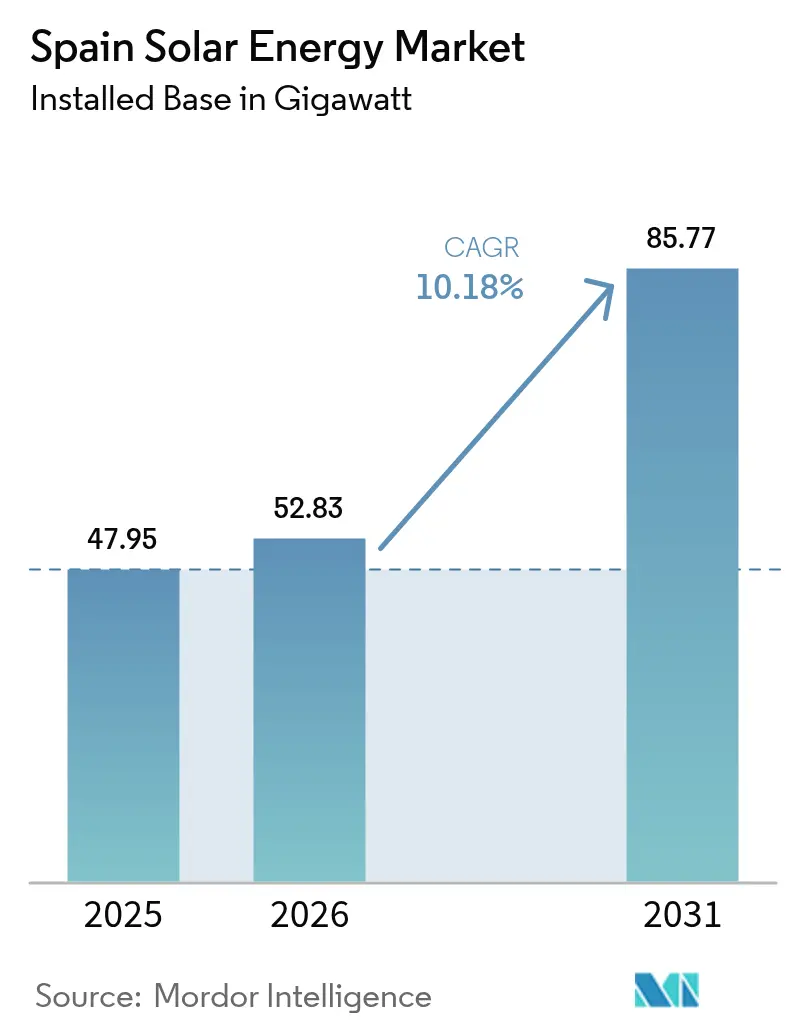

| Tamaño del mercado en el año base (2025) | 47.95 gigavatio |

| Volumen del Mercado (2026) | 52.83 gigavatio |

| Volumen del Mercado (2031) | 85.77 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en España por Mordor Intelligence

El tamaño del mercado de energía solar en España se valoró en 47,95 gigavatios en 2025 y se estima que crecerá desde los 52,83 gigavatios en 2026 hasta alcanzar los 85,77 gigavatios en 2031, a una CAGR del 10,18% durante el período de previsión (2026-2031).

El rápido crecimiento de la capacidad ya eleva la energía solar al 21% de la generación nacional de electricidad, muy por encima de la media de la Unión Europea, y sitúa al país en una trayectoria clara para cumplir su objetivo de 76 GW de energía solar fotovoltaica en el marco del Plan Nacional Integrado de Energía y Clima revisado. La caída de los precios de los módulos, la aceleración de los trámites de autorización alineados con los mandatos de Objetivo 55 de la UE, y la fuerte demanda corporativa de acuerdos de compra de energía (PPA) sustentan el impulso en todo el mercado de energía solar de España. Las configuraciones híbridas de solar con almacenamiento, especialmente en provincias de alta irradiación, están emergiendo como cobertura frente al vertimiento y la canibalización de precios. Los promotores internacionales están profundizando sus compromisos, como ilustran el complejo de 263 MW de TotalEnergies en Sevilla y el proyecto Renopool de 330 MW de Plenitude, mientras que la congestión de la red y las restricciones de suelo en zonas Natura 2000 moderan los volúmenes a corto plazo.

Conclusiones clave del informe

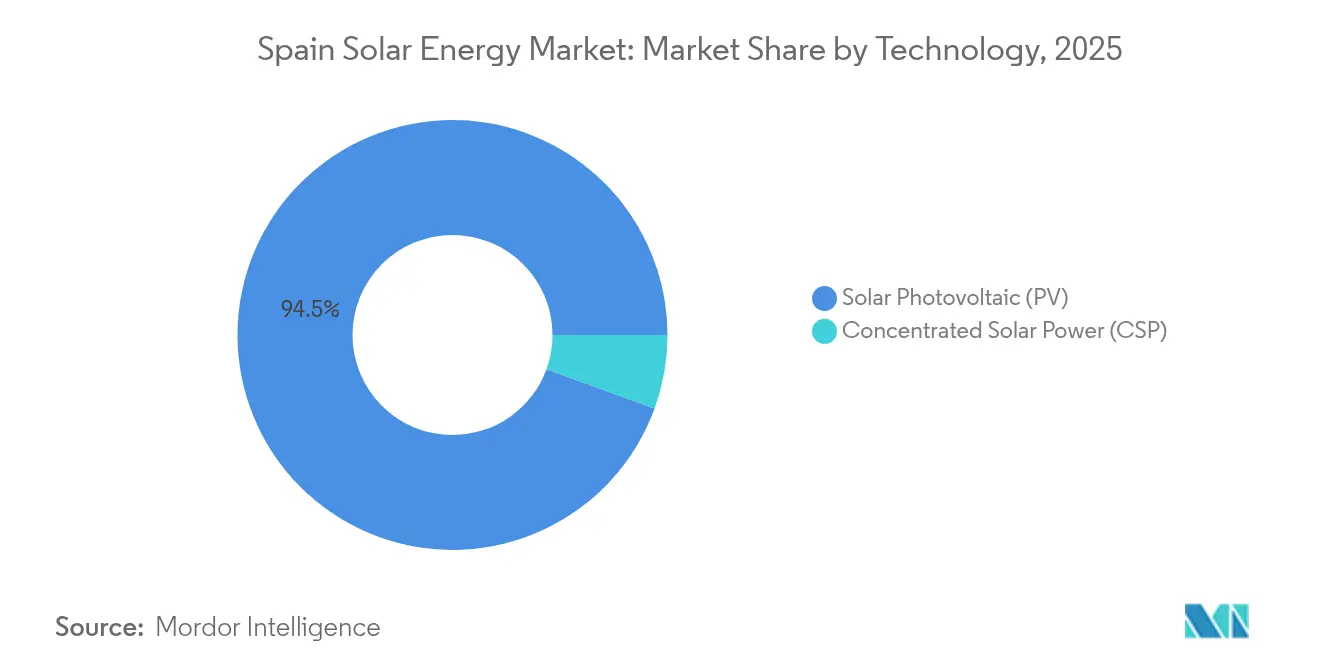

- Por tecnología, la energía solar fotovoltaica captó el 94,45% de la cuota del mercado de energía solar de España en 2025, mientras que la energía solar concentrada está prevista para crecer solo un 2,3% hasta 2031, ya que el almacenamiento térmico pierde competitividad.

- Por tipo de red, los sistemas conectados a la red representaron el 96,85% del tamaño del mercado de energía solar de España en 2025; las instalaciones desconectadas de la red avanzan a una CAGR del 34,2% hasta 2031, la más rápida de cualquier segmento.

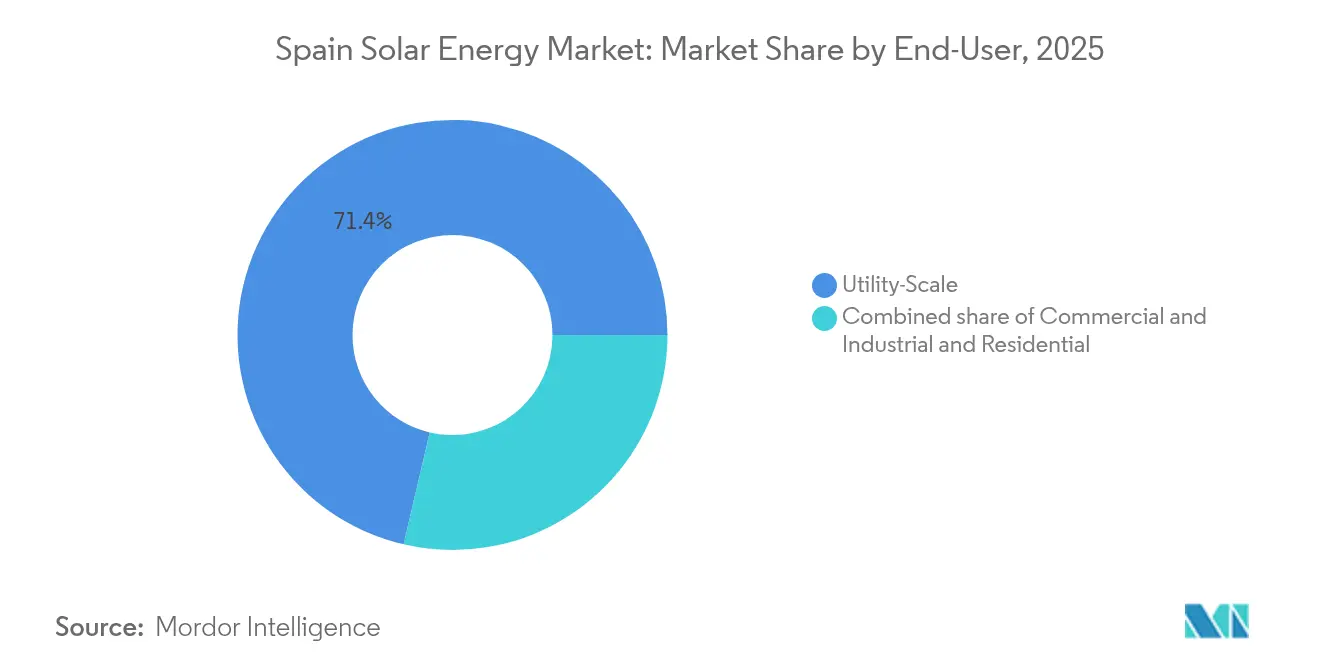

- Por usuario final, las plantas a escala de servicios públicos controlaron el 71,35% de la capacidad de 2025 y registran una CAGR del 13,05% hasta 2031, ya que las utilities integradas absorben activos mercantiles en dificultades.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en España

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reducción del coste de los módulos fotovoltaicos a escala de servicios públicos | +1.8% | Nacional, clústeres de contratación en Extremadura y Andalucía | Corto plazo (≤ 2 años) |

| Plazos de cumplimiento del Objetivo 55 de la UE y REPowerEU | +2.1% | Nacional, alineado con el objetivo de 76 GW del PNIEC | Medio plazo (2-4 años) |

| Auge de los PPA corporativos entre las empresas del IBEX-35 | +1.5% | Corredores industriales de Madrid y Barcelona | Medio plazo (2-4 años) |

| Híbridos de solar conectados a la red con almacenamiento en baterías | +1.2% | Zonas de alto vertimiento en Extremadura y Castilla-La Mancha | Largo plazo (≥ 4 años) |

| Incentivos para la agrofotovoltaica en regiones con sequía | +0.8% | Andalucía, Castilla-La Mancha, Murcia | Medio plazo (2-4 años) |

| Auge de las cooperativas de autoconsumo | +0.9% | Periferias urbanas de Madrid, Valencia, Sevilla | Corto plazo (≤ 2 años) |

| Despacho optimizado mediante inteligencia artificial | +0.6% | Nacional, adopción temprana por parte de Iberdrola y Acciona | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del coste de los módulos fotovoltaicos a escala de servicios públicos

Los precios de los módulos continúan cayendo debido al exceso de oferta global, lo que permite que los proyectos en Castilla-La Mancha y Extremadura alcancen costes nivelados competitivos incluso en terrenos de menor calidad.[1]TotalEnergies, "TotalEnergies Inaugurates Largest Solar Site in Europe", totalenergies.com Los paneles bifaciales combinados con seguidores de un solo eje alcanzan ahora factores de capacidad superiores al 25%, ampliando el margen económico para grandes plantas en suelo. Utilities internacionales como TotalEnergies citan ahorros en gastos de capital de hasta el 15% en comparación con las cifras de 2023. La paridad de costes fomenta la hibridación con almacenamiento en baterías, ya que el capital liberado puede reasignarse a mejoras en el balance de sistema y software de gestión energética. Las empresas de ingeniería locales reportan un cambio notable hacia diseños de sistemas de 1.500 VCC que reducen las pérdidas en los cables y los insumos de mano de obra. El efecto neto es una cartera ampliada del mercado de energía solar de España en regiones que anteriormente se encontraban en el margen económico.

Plazos de cumplimiento del Objetivo 55 de la UE y REPowerEU

Los objetivos vinculantes de descarbonización para 2030 otorgan certidumbre regulatoria a los promotores, acelerando la participación en subastas y la financiabilidad de los proyectos. España autorizó 22.326 MW de construcción fotovoltaica en 2024 y aprobó 3.019 MW adicionales en el primer trimestre de 2025.[2]PV Magazine, "España autoriza 3 GW de energía fotovoltaica en el primer trimestre de 2025", pv-magazine.com La alineación regulatoria se extiende al almacenamiento: las baterías detrás del contador ahora califican para ingresos por capacidad, mejorando los flujos de caja de los activos distribuidos. Las autoridades regionales refuerzan la postura nacional; la Junta de Andalucía agilizó la interconexión a la red para 1,4 GW de proyectos en 2025. Los plazos de política claros minimizan el riesgo de precio de mercado, atrayendo inversión extranjera directa hacia el mercado de energía solar de España.

Auge de los PPA corporativos entre las empresas del IBEX-35

Los acuerdos de compra de energía a largo plazo son ahora una herramienta estándar de mitigación de riesgos para las multinacionales españolas. Iberdrola firmó un PPA solar de 553 MW con Burger King en 2025, mientras que Bloomberg contrató 40 MW para abastecer sus centros de datos europeos.[3]Iberdrola, "Burger King e Iberdrola firman un PPA solar de 553 MW", iberdrola.com Los plazos estandarizados, las evaluaciones de crédito simplificadas y los precios de ejercicio competitivos, a menudo dentro del 5% de los promedios del mercado diario, sustentan carteras de transacciones a escala de gigavatios. Los bancos financiadores tratan cada vez más los proyectos respaldados por PPA como riesgo cuasi-regulado. El creciente grupo de compradores corporativos amplía la demanda del mercado de energía solar de España más allá de las subastas reguladas.

Híbridos de solar con almacenamiento en baterías conectados a la red que mejoran la TIR de los proyectos

España anunció 820 MW de almacenamiento a gran escala para puesta en servicio en el cuarto trimestre de 2024. Los híbridos mitigan el vertimiento que alcanzó porcentajes de dos dígitos en Andalucía durante los fines de semana de baja demanda de marzo de 2024. Enlight financió 310 millones de USD para hibridar 554 MW de capacidad eólica, mostrando sinergias entre tecnologías. El arbitraje del almacenamiento incrementa los ingresos combinados desplazando la producción solar hacia los picos vespertinos, cuando los precios promediaron 120 EUR/MWh en verano de 2024. Los híbridos también califican para primas del mercado de capacidad, elevando aún más las tasas internas de retorno para los nuevos participantes en el mercado de energía solar de España.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Conflictos de uso del suelo con zonas Natura 2000 | -1.3% | Extremadura, Andalucía, Castilla-La Mancha | Medio plazo (2-4 años) |

| Vertimiento por saturación de inversores | -1.8% | Cáceres, Badajoz, Ciudad Real, Murcia | Corto plazo (≤ 2 años) |

| Canibalización de precios en el mercado diario | -2.2% | Horas de alta generación solar a nivel nacional de 11:00 a 15:00 | Corto plazo (≤ 2 años) |

| Prolongados trámites municipales para seguidores de dos ejes | -0.9% | Pequeños municipios a nivel nacional | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Conflictos de uso del suelo con zonas de conservación Natura 2000

Las zonas protegidas cubren aproximadamente el 30% de España y exigen estudios de impacto ambiental completos para cualquier proyecto con una superficie superior a 5 hectáreas. Solo Murcia prevé 30.000 ha de instalaciones fotovoltaicas para 2030, pero el 60% se ubica en antiguas tierras de cultivo que enfrentan la oposición organizada de cooperativas agrarias. Los promotores recurren cada vez más a emplazamientos en suelo ya degradado, como minas en desuso, lo que añade entre 50.000 y 100.000 EUR/MW en costes de rehabilitación. La concentración en suelos con bajo conflicto canaliza la capacidad hacia regiones ya limitadas por una transmisión débil, amplificando así el riesgo de vertimiento.

Riesgo de vertimiento por saturación de inversores

El vertimiento nacional promedió el 10,7% en julio de 2025 y alcanzó un pico del 43,07% en el nodo de Mérida en Badajoz. El plan de mejora de la red de España asigna 6.900 millones de EUR para 2024-2029, pero la mayoría de los refuerzos concluyen después de 2027, por lo que es poco probable que el vertimiento caiga por debajo del 8% antes de esa fecha. Los promotores ahora deducen entre el 8% y el 12% de las previsiones de ingresos en las provincias de alta irradiación, lo que reduce materialmente el valor actual neto de los proyectos y fomenta las soluciones híbridas con almacenamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La capacidad fotovoltaica supera a la energía solar concentrada a medida que el almacenamiento térmico pierde terreno

La energía solar fotovoltaica representó el 94,45% del mercado de energía solar de España en 2025 y se expande a una CAGR del 10,45% hasta 2031, mientras que el objetivo del PNIEC para la energía solar concentrada ha descendido a 4,8 GW. Las baterías de iones de litio cuestan menos de 140 USD/kWh en 2024 y permiten almacenamiento de dos a cuatro horas a la mitad del coste de los sistemas de sales fundidas, por lo que los promotores priorizan los híbridos de fotovoltaica más batería. El tamaño del mercado de energía solar de España para las adiciones fotovoltaicas aumentará por tanto en más de 31 GW entre 2025 y 2030.

La energía solar concentrada aún ofrece calor para procesos industriales a entre 20 y 50 EUR/MWh, más barato que los volátiles precios del gas natural, y España alberga 2,3 GW de plantas en operación. Sin embargo, ningún proyecto de energía solar concentrada a escala de servicios públicos alcanzó el cierre financiero en 2024. A medida que las utilities redirigen el capital hacia la fotovoltaica bifacial con células de tipo N que incrementan el rendimiento entre un 10% y un 15%, la cuota de la energía solar concentrada se reducirá aún más.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de red: El crecimiento de los sistemas desconectados de la red sortea los cuellos de botella de la transmisión

Los sistemas conectados a la red representaron el 96,85% de la capacidad en 2025, pero las instalaciones desconectadas de la red escalan a una CAGR del 34,2% porque evitan las penalizaciones por vertimiento y las tarifas de acceso a la red. Los operadores mineros en Extremadura instalan ahora islas de solar con almacenamiento para garantizar el suministro durante los eventos de precios negativos que perjudican los ingresos de mercado. La cuota del mercado de energía solar de España para los sistemas desconectados de la red es, por tanto, pequeña hoy, pero de importancia estratégica.

El despliegue conectado a la red continúa porque los PPA corporativos requieren producción renovable certificada, y los proyectos de utilities superiores a 100 MW aún logran un coste nivelado de energía tan bajo como 25-30 EUR/MWh en provincias de alta irradiación. Sin embargo, los promotores en zonas con alto vertimiento están re-tramitando emplazamientos conectados a la red paralizados como microrredes, una señal de que la barrera de la red está reconfigurando el panorama del mercado de energía solar de España.

Por usuario final: Las carteras a escala de servicios públicos absorben la volatilidad del mercado mercantil

Las plantas a escala de servicios públicos representaron el 71,35% del tamaño del mercado de energía solar de España en 2025 y crecerán a una CAGR del 13,05% porque las utilities integradas pueden diversificar el riesgo geográfico en carteras de gigavatios. Los PPA que totalizaron 4,66 GW en 2024 destacan la sólida demanda de los compradores del IBEX-35, aunque los precios han alcanzado mínimos históricos.

El autoconsumo comercial e industrial se desaceleró tras la expiración de las subvenciones, y las adiciones residenciales cayeron un 26,3% en 2024. La regla de intercambio en un radio de 5 km establecida en 2025 debería revitalizar las cooperativas de barrio, aunque estas seguirán suministrando solo una fracción de la demanda incremental hasta 2030. Como resultado, el mercado de energía solar de España seguirá dominado por activos de servicios públicos que pueden absorber entre 2 y 3 años de precios de mercado por debajo del umbral de rentabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

El despliegue regional está fuertemente sesgado hacia las provincias del sur. Extremadura encabeza las tablas de capacidad con 2.842 MW de activos operados por Iberdrola. La alta irradiación, los bajos precios del suelo y los trámites regionales favorables crean un círculo virtuoso que atrae tanto capital nacional como extranjero. Andalucía alberga el complejo de 263 MW de TotalEnergies en Sevilla, la mayor planta solar europea de la empresa, prueba de la confianza de los inversores globales. Castilla-La Mancha exhibe liderazgo en agrofotovoltaica híbrida, aprovechando el terreno llano para combinar energía renovable y resiliencia de los cultivos.

Aragón y Castilla y León son nodos emergentes gracias a reservas de suelo fuera de las zonas Natura 2000, aunque los trámites ambientales más complejos ralentizan los plazos. Las regiones industriales del norte, como el País Vasco, se orientan hacia instalaciones en tejados y usos mixtos; Iberdrola obtuvo recientemente el mayor permiso fotovoltaico de la zona cerca de Bilbao. La congestión de la transmisión en el sur impulsa el valor incremental de los proyectos más cercanos a los centros de carga de Madrid y Barcelona. El comercio interzonales dentro del mercado ibérico mitiga parte del vertimiento, pero el pleno beneficio aguarda las ampliaciones de líneas previstas para 2028.

Los gobiernos regionales compiten a través de incentivos. La Junta de Andalucía califica los grandes proyectos solares como estratégicos para la creación de empleo, reduciendo los trámites burocráticos a menos de seis meses. Extremadura reembolsa las tarifas de acceso a la red para proyectos superiores a 50 MW que incluyan almacenamiento en baterías, agudizando la competitividad en costes. Las provincias castellanas ensayan asociaciones agronómicas con universidades para escalar la agrofotovoltaica adecuada para la resistencia a la sequía. Los diferentes enfoques de política configuran un mercado de energía solar de España multifacético que crece en clústeres en lugar de en una ola nacional uniforme.

Panorama competitivo

El mercado de energía solar de España muestra una concentración moderada. Iberdrola, Endesa y Acciona lideran el volumen nacional, representando conjuntamente más de la mitad de la capacidad en operación. Iberdrola destina 15.500 millones de EUR a energías renovables hasta 2026, equilibrando plantas de mercado con PPA a largo plazo. Endesa monetizó parte de su cartera vendiendo el 49,99% de activos seleccionados a Masdar por 817 millones de EUR mientras mantenía el control operativo, ilustrando el escalado con bajo consumo de capital.

Los participantes internacionales intensifican la rivalidad. TotalEnergies, Plenitude y Enlight financian complejos de cientos de megavatios, a menudo combinados con almacenamiento para diferenciarse en servicios de red. La tecnología pasa a primer plano: el despacho asistido por inteligencia artificial, los seguidores de dos ejes y las arquitecturas de 1.500 V son palancas competitivas más que de escala pura. Especialistas más pequeños como Q-Energy y Solaria se centran en clústeres de escala media y tejados industriales, aprovechando amortizaciones más rápidas y menor riesgo de desarrollo.

Las fusiones y adquisiciones se mantienen activas a medida que las utilities reorientan su foco en geografías clave. Los fondos de capital privado buscan carteras de menos de 100 MW con riesgo reducido para agregarlas en plataformas de rentabilidad. Los proveedores de equipos, incluidos los de soportes fotovoltaicos, localizan la producción de seguidores para reducir la exposición logística, reflejando una diversificación más amplia de la cadena de suministro. Entre 2025 y 2030, se espera que la presión competitiva comprima las tasas internas de retorno entre 75 y 125 puntos básicos, empujando a los actores hacia servicios de valor añadido y activos híbridos.

Líderes de la industria de energía solar en España

Iberdrola SA

Endesa (Enel Group)

Acciona Energía

Naturgy Renovables

Solaria Energía y Medio Ambiente SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Plenitude ha iniciado operaciones en Renopool, su mayor parque fotovoltaico, ubicado en España. El bloque norte, con una capacidad instalada de aproximadamente 130 MW, ya ha comenzado la producción. Una vez finalizado a finales de 2025, el proyecto Renopool, que comprende siete plantas fotovoltaicas distribuidas en dos bloques, alcanzará una capacidad instalada total de 330 MW.

- Junio de 2025: Enlight Renewable Energy ha puesto en marcha con éxito el proyecto Gecama en España, que constituye la mayor iniciativa híbrida eólica-solar-batería del país. Gecama integra un parque eólico de 329 MW con una nueva instalación solar y un sistema de almacenamiento de energía en baterías.

- Mayo de 2025: TotalEnergies ha inaugurado un complejo solar de 263 MW cerca de Sevilla, España, que genera 515 GWh de electricidad al año. Compuesto por cinco granjas solares, este complejo es el proyecto solar más relevante de TotalEnergies en Europa.

- Mayo de 2025: Q-Energy ha iniciado la construcción de un proyecto de energía solar fotovoltaica de 96 MWp en Castilla y León, España. Denominado "Zaratan", esta iniciativa comprende tres plantas solares colindantes, que en conjunto abastecerán a aproximadamente 50.000 hogares en España. Además, el proyecto integrará sistemas de almacenamiento de energía en baterías.

Alcance del informe del mercado de energía solar en España

La energía solar aprovecha los rayos y el calor del sol para generar electricidad, energía térmica (incluida la calefacción solar de agua) y arquitectura solar. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función de la capacidad instalada (GW). El informe del mercado de energía solar español incluye:

| Energía solar fotovoltaica |

| Energía solar concentrada |

| Conectado a la red |

| Desconectado de la red |

| A escala de servicios públicos |

| Comercial e industrial |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, microinversores) |

| Sistemas de montaje y seguimiento |

| Balance de sistema y equipos eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Energía solar fotovoltaica |

| Energía solar concentrada | |

| Por tipo de red | Conectado a la red |

| Desconectado de la red | |

| Por usuario final | A escala de servicios públicos |

| Comercial e industrial | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, microinversores) | |

| Sistemas de montaje y seguimiento | |

| Balance de sistema y equipos eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de energía solar en España en 2026?

La capacidad instalada alcanza los 52,83 GW en 2026, y el mercado de energía solar de España está en camino de alcanzar los 85,77 GW en 2031.

¿Qué CAGR se espera para las adiciones solares españolas hasta 2031?

Se prevé que el mercado de energía solar de España se expanda a una CAGR del 10,18% entre 2026 y 2031.

¿Qué tecnología lidera la combinación de capacidad actual?

Los sistemas fotovoltaicos ostentan el 94,45% de la capacidad instalada y siguen siendo el segmento tecnológico de más rápido crecimiento.

¿Por qué están ganando protagonismo los híbridos con almacenamiento en baterías?

Las baterías capturan diferenciales intradía que alcanzaron los 150 EUR/MWh durante eventos de precios negativos, impulsando la TIR del proyecto varios puntos porcentuales.

¿Cuán grave es el riesgo de vertimiento en el sur de España?

El vertimiento promedió el 10,7% a nivel nacional en julio de 2025 y superó el 40% en el nodo de Mérida en Badajoz debido a la congestión de la transmisión.

¿Qué papel juegan los PPA corporativos?

España firmó 4,66 GW de PPA solares en 2024, siendo ahora habituales las estructuras solo por volumen a medida que los compradores aceptan el riesgo de precio para asegurar certificados renovables.

Última actualización de la página el: