Tamaño y Participación del Mercado de Energía Solar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 2.92 Teravatio |

| Volumen del Mercado (2031) | 7.25 Teravatio |

| Tasa de crecimiento (2026 - 2031) | 19.91% CAGR |

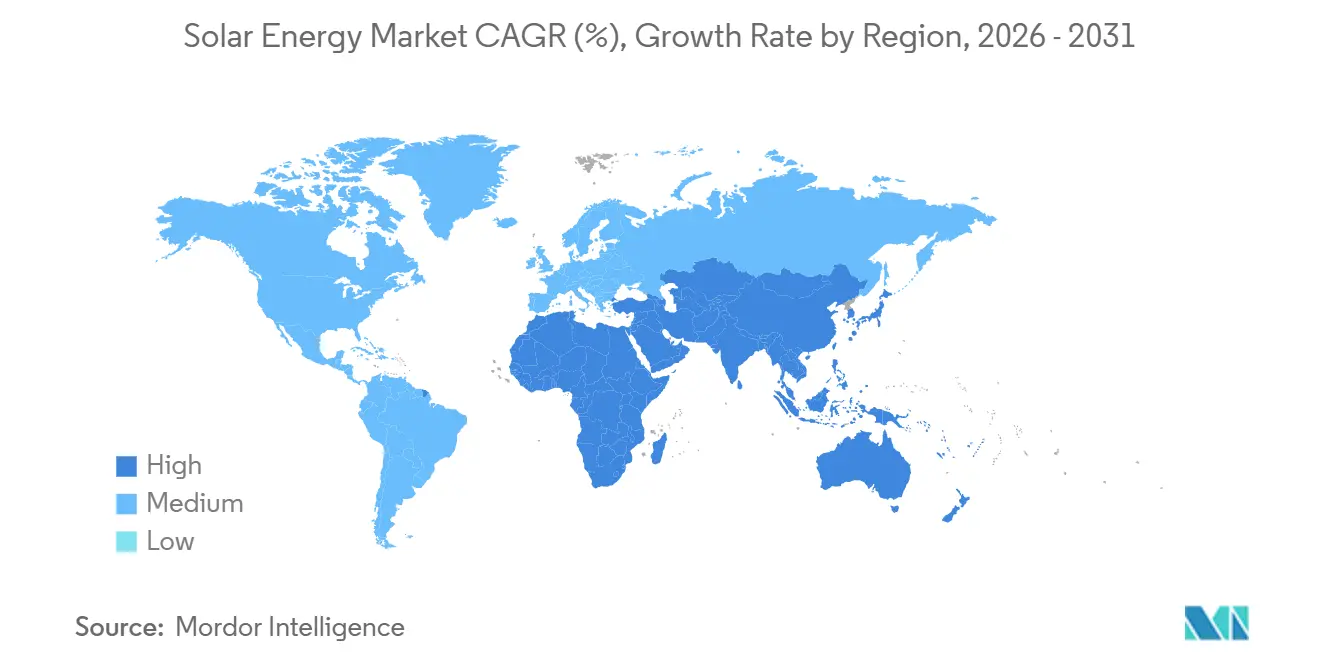

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

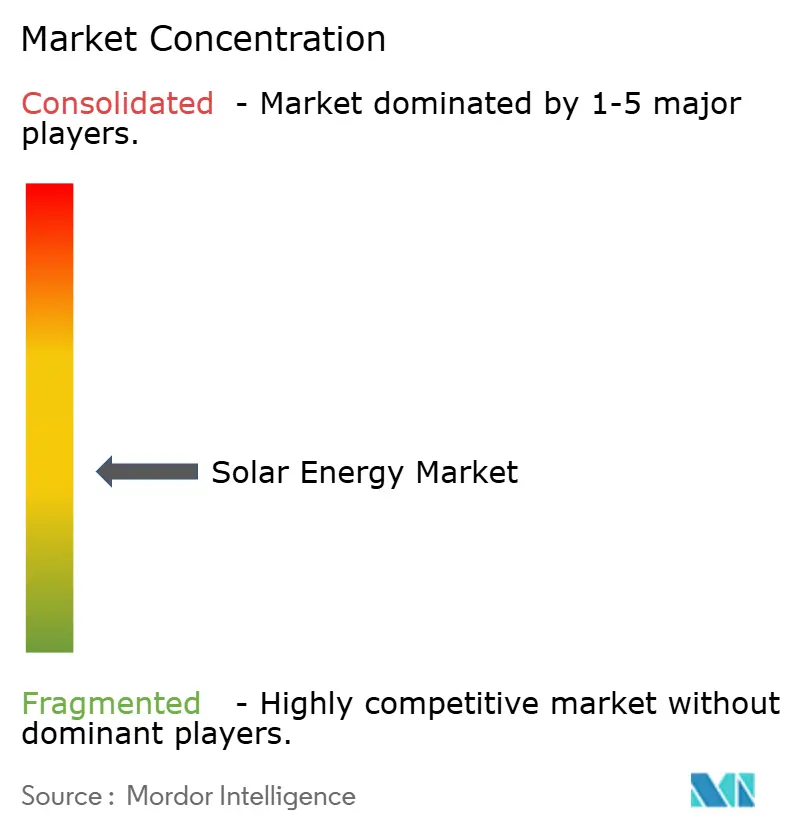

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar por Mordor Intelligence

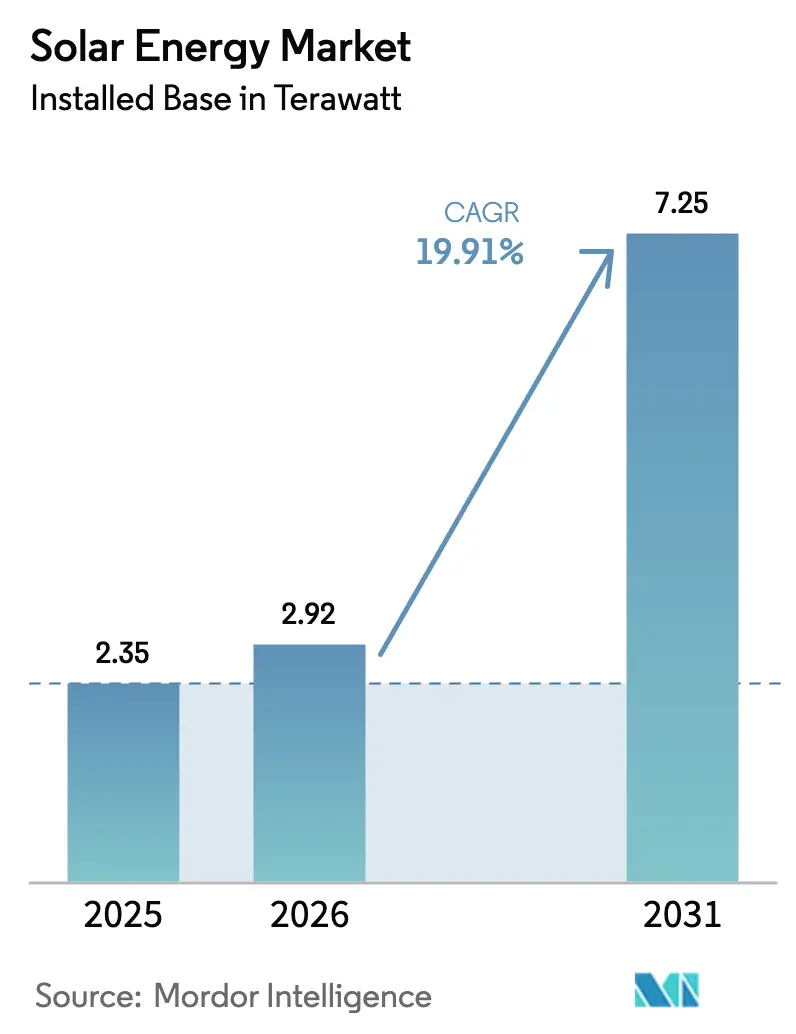

Se espera que el tamaño del Mercado de Energía Solar en términos de base instalada aumente de 2,35 Teravatios en 2025 a 2,92 Teravatios en 2026 y alcance 7,25 Teravatios en 2031, creciendo a una CAGR del 19,91% durante 2026-2031.

Esta expansión del tamaño del mercado de Energía Solar está anclada en proyectos fotovoltaicos a escala de servicios públicos que ahora igualan o superan los precios mayoristas de electricidad en la mayoría de las regiones soleadas, mientras que los créditos fiscales de EE. UU. bajo la Ley de Reducción de la Inflación (IRA) han impulsado compromisos de fabricación nacional por valor de 110.000 millones de USD. Los acuerdos de compra de energía (PPA) corporativos de operadores de centros de datos, la creciente cartera de proyectos híbridos fotovoltaicos con baterías, y el apoyo político acelerado en países con escasez de terreno refuerzan un ciclo virtuoso de reducción de costos y expansión de la demanda. Asia-Pacífico sigue siendo el centro de gravedad, aunque Oriente Medio y África están emergiendo como los territorios de más rápido crecimiento a medida que los proyectos solares se combinan con esquemas de exportación de hidrógeno verde. Los módulos de silicio cristalino siguen dominando, pero avances incrementales como las células de contacto pasivado con óxido de túnel (TOPCon) y los diseños bifaciales continúan elevando la eficiencia de conversión. Los proyectos conectados a la red mantienen la mayor parte del despliegue, aunque los sistemas fuera de la red para la electrificación rural están ganando impulso a medida que la financiación de pago por uso se extiende a través de plataformas de dinero móvil.

Conclusiones Clave del Informe

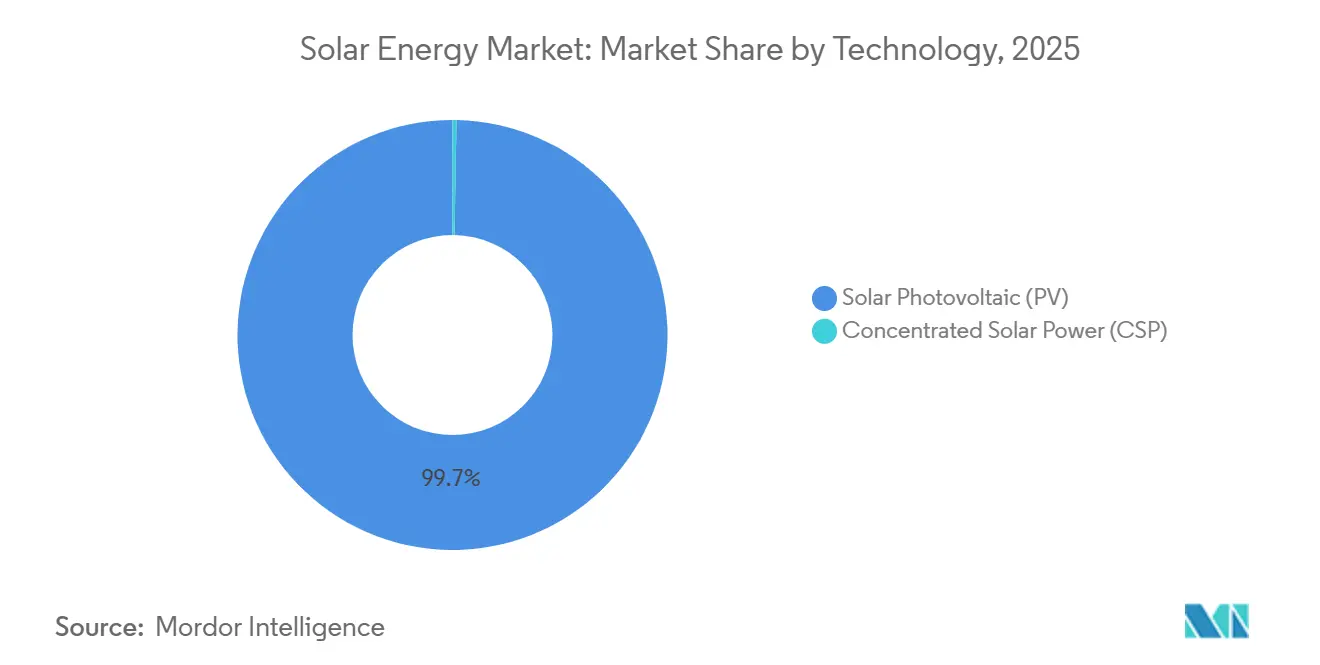

- Por tecnología, la fotovoltaica (FV) representó el 99,7% de la participación del mercado de Energía Solar en 2025, y se proyecta que tendrá el mayor crecimiento con una CAGR del 19,92% hasta 2031.

- Por tipo de red, los sistemas conectados a la red capturaron el 89,3% de la participación del mercado de Energía Solar en 2025; se prevé que las instalaciones fuera de la red se expandan a una CAGR del 22,2% hasta 2031.

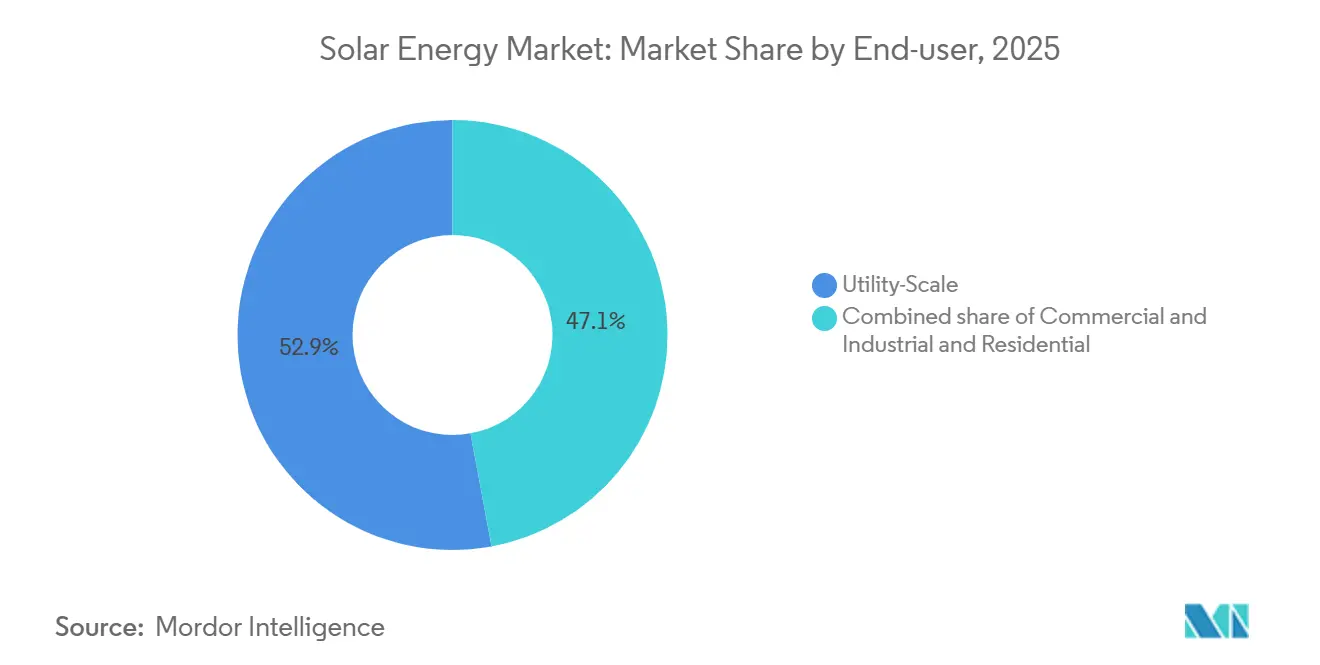

- Por usuario final, las plantas a escala de servicios públicos lideraron con el 52,9% de la capacidad en 2025, mientras que se proyecta que las instalaciones residenciales en tejados avancen a una CAGR del 21,5% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 64,5% de la capacidad global en 2025; la región de Oriente Medio y África está preparada para el crecimiento más rápido con una CAGR del 22,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Energía Solar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Paridad de Costos de la FV a Escala de Servicios Públicos Acelerando la Contratación en Asia | 3.5% | Núcleo de Asia-Pacífico, con efecto secundario en Oriente Medio y África | Mediano plazo (2-4 años) |

| Auge de la Fabricación Nacional Impulsado por la IRA en los Estados Unidos | 2.8% | América del Norte, impacto secundario en las cadenas de suministro de Europa | Largo plazo (≥ 4 años) |

| Demanda Corporativa de PPA de la Inteligencia Artificial y Centros de Datos en Europa y América del Norte | 2.2% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proyectos Híbridos FV con Baterías que Desbloquean Nuevos Modelos de Acumulación de Ingresos | 2.0% | Global, con concentración en EE. UU., Australia y Alemania | Mediano plazo (2-4 años) |

| Instalaciones Flotantes y Agrivoltaicas que Abren Mercados con Escasez de Terreno | 1.5% | Japón, Países Bajos, Francia, Corea del Sur | Largo plazo (≥ 4 años) |

| Megaproyectos Solares Vinculados al Hidrógeno Verde en Oriente Medio | 1.8% | Oriente Medio y Norte de África, proyectos piloto en Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Paridad de Costos de la FV a Escala de Servicios Públicos Acelerando la Contratación en Asia

Las subastas de referencia en India y China se liquidaron por debajo de 0,03 USD por kilovatio-hora en 2024, superando las tarifas del carbón heredado hasta en un 30%. Las adiciones anuales récord de 330 GW en China y 18 GW en India en 2024 dan testimonio de este auge impulsado por la economía. Los operadores de redes provinciales respondieron acelerando los corredores de transmisión de ultra alta tensión que conectan los centros de recursos del oeste con los centros de carga del este. Los planificadores del Sudeste Asiático cancelaron 12 GW de proyectos de carbón durante 2024-2025 después de que los costos solares nivelados cayeran por debajo de los precios regulados de energía térmica, redirigiendo aún más el capital hacia los híbridos fotovoltaicos con baterías.

Auge de la Fabricación Nacional Impulsado por la IRA en los Estados Unidos

Los créditos de producción de la Sección 45X bajo la IRA proporcionan 0,04 USD por vatio para células y 0,07 USD por vatio para módulos terminados, inclinando la curva de costos hacia la fabricación local. A finales de 2024, la capacidad de módulos en EE. UU. se cuadruplicó hasta 42 GW en 110 proyectos, y Qcells obtuvo una garantía de préstamo federal de 1.450 millones de USD para desarrollar la primera línea integrada de polisilicoio a módulo de América en más de una década. First Solar amplió su complejo de Ohio a 6 GW e inició la construcción de una planta de 3,5 GW en Alabama que aprovecha los módulos de telururo de cadmio exentos de los cuellos de botella del polisilicio. Aunque la producción nacional de polisilicio satisfizo solo una cuarta parte de la demanda de módulos de 2024, el gasto de capital anticipado antes de que el crédito expire en 2032 debería reducir esta brecha.

Demanda Corporativa de PPA de la Inteligencia Artificial y Centros de Datos en Europa y América del Norte

Los operadores de hiperescala ejecutaron más de 25 GW de PPA solares en 2024 a medida que las cargas de trabajo de inteligencia artificial impulsaron el uso de energía en los centros de datos en un 40%. El acuerdo marco de 10,5 GW de Microsoft con Brookfield Asset Management y el programa de construcción y transferencia de 2 GW de Google en Nevada y Texas ilustran un giro del mercado hacia compromisos de múltiples gigavatios y múltiples años que reducen la exposición mercantil. Los desarrolladores están estructurando ahora proyectos híbridos de energía solar con baterías que ofrecen suministro igualado las 24 horas del día, los 7 días de la semana para satisfacer objetivos granulares de neutralidad de carbono, eclipsando el interés en la capacidad fotovoltaica puramente mercantil.[1]Brookfield Asset Management, "Microsoft y Brookfield firman un PPA de energía renovable récord," brookfield.com

Proyectos Híbridos FV con Baterías que Desbloquean Nuevos Modelos de Acumulación de Ingresos

Las plantas híbridas alcanzaron 49 GW de FV combinados con 11,1 GWh de baterías en 469 emplazamientos a finales de 2024. Los sistemas co-ubicados capturan márgenes de arbitraje de energía y tarifas de regulación de frecuencia, al tiempo que reducen el vertimiento en un 85% en redes de alta penetración, según mediciones de campo de laboratorio.[2]Laboratorio Nacional de Energía Renovable, "Rendimiento de FV Híbrida con Baterías en Redes de Alta Penetración," nrel.gov En los Estados Unidos, el 72% de las instalaciones de almacenamiento estacionario de 2024 estaban asociadas con energía solar, lo que refleja la estructura de doble crédito fiscal que recompensa los activos integrados. La Gran Batería Victoriana de 300 MW de Australia y los premios de la Licitación de Innovación de 2,5 GW de Alemania confirman que esta plantilla de ingresos acumulados es portable y financiable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia Excesiva de la Cadena de Suministro del Polisilicio y las Obleas Chinas | -1.2% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Congestión de la Red y Vertimiento en Provincias de Alta Penetración | -1.5% | China (Xinjiang, Gansu), España (Andalucía), EE. UU. (CAISO, ERCOT) | Mediano plazo (2-4 años) |

| Entorno de Tipos de Interés al Alza que Impacta la Economía de la Energía Solar Residencial | -1.8% | Estados Unidos, Europa (Alemania, Países Bajos) | Corto plazo (≤ 2 años) |

| Escasez de Metales de Tierras Raras para Películas Delgadas de Alta Eficiencia | -0.8% | Global, concentrada en las cadenas de suministro de CdTe y CIGS | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia Excesiva de la Cadena de Suministro del Polisilicio y las Obleas Chinas

China representa entre el 80% y el 90% del polisilicio y el 95% de la producción de obleas, con Xinjiang suministrando el 45% de la capacidad global. La Ley de Prevención del Trabajo Forzado Uigur retuvo más de 3.800 cargamentos solares en puertos de EE. UU. durante 2024, creando retrasos en la entrega de 8 a 12 semanas.[3]Servicio de Aduanas y Protección Fronteriza de EE. UU., "Estadísticas de la Ley de Prevención del Trabajo Forzado Uigur," cbp.gov Las investigaciones arancelarias europeas siguieron en 2024, añadiendo más incertidumbre. Los precios al contado del polisilicio se desplomaron de 35 USD por kg en 2022 a 6-8 USD por kg en 2024 a medida que entró en línea la nueva capacidad china, aplastando los márgenes de muchos fabricantes de módulos de primer nivel. Los esfuerzos de diversificación occidentales, incluida la línea de polisilicio de QCells en Georgia y el reinicio de REC Silicon en Washington, seguirán satisfaciendo menos del 15% de la demanda fuera de China para 2027.

Congestión de la Red y Vertimiento en Provincias de Alta Penetración

El vertimiento nacional en China se mantuvo cerca del 3% en 2024, aunque Xinjiang y Gansu superaron el 8% porque el desarrollo de la transmisión va a la zaga de la generación. España vertió 1.200 GWh de energías renovables en 2024 después de que los permisos de interconexión en Andalucía y Extremadura paralizaran más de 5 GW de proyectos.[4]Red Eléctrica de España, "Vertimiento de Energías Renovables 2024," ree.es En EE. UU., California vertió 2,4 millones de MWh de energía solar en 2024, y los tiempos de espera en la cola de Texas superaron los cuatro años, lo que empujó a los desarrolladores hacia la co-ubicación de baterías para proteger los rendimientos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de la FV Impulsa la Innovación

La fotovoltaica solar concentró el 99,7% de la participación del mercado de Energía Solar en 2025. La caída de los costos nivelados, un 4,6% en 2024, sitúa a la FV por delante de las plantas de gas de punta y la energía eólica terrestre en muchas regiones. Se espera que el segmento crezca a una CAGR del 19,92% hasta 2030, impulsado por ganancias de eficiencia como las células tándem de perovskita-silicio que alcanzan un rendimiento de laboratorio del 31,6%. Los diseños de múltiples uniones podrían elevar las tasas de conversión más allá del 40%, abriendo nichos de tejados con espacio limitado e integración en vehículos. La Energía Solar Concentrada mantuvo una presencia marginal porque los híbridos de energía solar con baterías ahora logran la mitad de su costo nivelado en regiones de alta irradiancia.

La trayectoria de costos del silicio sigue erosionando el espacio disponible para los proyectos de torre térmica y canal parabólico, aunque la Energía Solar Concentrada sigue sirviendo a nichos de calor de proceso. La industria de Energía Solar continúa canalizando la I+D hacia el adelgazamiento de obleas, los contactos sin metalización y las arquitecturas de contacto posterior para acercar las eficiencias al 25% en las líneas de productos convencionales.

Por Tipo de Red: Aumento de los Sistemas Fuera de la Red en Regiones Emergentes

Los activos conectados a la red representaron el 89,3% de la capacidad de 2025, pero se espera que los sistemas fuera de la red se expandan a una CAGR del 22,2% hasta 2031 a medida que los gobiernos apuntan al acceso universal. Solo Kenia desplegó 2,5 millones de kits de pago por uso para 2024, y Nigeria añadió más de 300 MW de mini-redes solares que evitan costosas extensiones de transmisión. Las instituciones de financiación para el desarrollo extendieron 1.200 millones de USD a programas de mini-redes en 15 países en 2024, con almacenamiento de baterías ahora estándar para el suministro de 24 horas. El aumento de las tarifas eléctricas en partes del sur de Asia inclina aún más la nueva capacidad hacia la energía solar a escala comunitaria en lugar del diésel.

Por Usuario Final: El Crecimiento Residencial Depende de la Certeza Política

Los proyectos a escala de servicios públicos representaron el 52,9% del mercado de 2025 gracias a la contratación impulsada por subastas a costos inferiores a 0,03 USD por kWh. Las instalaciones residenciales, aunque golpeadas por las altas tasas en 2024, aún se proyecta que alcancen una CAGR del 21,5% hasta 2031 a medida que la financiación se facilite y las normas de autoconsumo maduren en los mercados emergentes. Los tejados comerciales e industriales mostraron resiliencia, creciendo un 17% en 2024 porque los compradores corporativos monetizaron tanto los ahorros de energía como los flujos de ingresos por certificados de energía renovable.

Análisis Geográfico

Asia-Pacífico mantuvo el 64,5% de la capacidad instalada en 2025. La flota acumulada de China superó los 800 GW tras añadir 330 GW en 2024, con Shandong, Henan y Jiangsu registrando los totales provinciales más altos. India alcanzó los 90 GW, catalizada por incentivos de fabricación nacional que respaldaron 40 GW de nuevos compromisos de fábricas. Japón, Corea del Sur y Australia añadieron colectivamente otros 35 GW, con modelos flotantes, agrivoltaicos e híbridos que compensan la escasez de terreno y los cuellos de botella de la red.

Se proyecta que el mercado de Energía Solar de Oriente Medio y África registre una CAGR del 22,7% hasta 2031. El proyecto NEOM de 4 GW de Arabia Saudita, el proyecto Al Dhafra de 2 GW de los Emiratos Árabes Unidos y la cartera de 3,6 GW del Canal de Suez de Egipto anclan este repunte, complementados por un auge en los kits fuera de la red africanos que superaron los 5 millones de hogares para 2024.

América del Norte instaló 35 GW en 2024, dominada por 32 GW en los Estados Unidos, donde los incentivos de la IRA y los estándares estatales de cartera renovable convergieron. Texas lideró con 8,5 GW, mientras que California siguió con 6,2 GW a pesar del aumento del vertimiento. La adición de 2,8 GW de Canadá se apoyó en el mercado mercantil de Alberta. El progreso de México se estancó en 1,2 GW en medio de la incertidumbre regulatoria.

Europa añadió 62 GW en 2024. Alemania lideró con aproximadamente 15 GW, España siguió con casi 9 GW pero luchó con los retrasos en la interconexión, y Polonia instaló 6 GW impulsada por pequeños prosumidores. La Ley de Industria de Cero Emisiones Netas de la UE estableció un objetivo de 30 GW de fabricación localizada para 2030; sin embargo, solo 8 GW de proyectos habían iniciado obras a finales de 2024.

Panorama Competitivo

Los diez principales proveedores de módulos suministraron aproximadamente el 65% de los envíos de 2024, lo que refleja un mercado de Energía Solar moderadamente concentrado. LONGi, JinkoSolar y Trina Solar enviaron cada uno más de 40 GW, pero lidiaron con márgenes brutos de un solo dígito después de que el exceso de oferta de polisilicio arrastrara los precios por debajo de 0,11 USD por vatio. Los productores verticalmente integrados continúan respaldando las ganancias moviéndose más hacia arriba en la cadena, hacia la producción de obleas e lingotes.

La línea de telururo de cadmio de First Solar mantuvo alrededor del 5% de la cuota global, pero dominó el nicho de película delgada. Los créditos de producción de la IRA y la independencia de las importaciones de polisilicio permitieron a la empresa escalar la capacidad en EE. UU. hacia 9,5 GW para 2026. En el ámbito del balance de sistema, Huawei y Sungrow controlaron casi un tercio del volumen global de inversores, mientras que Nextracker lideró los seguidores solares con envíos superiores a 10 GW y una cartera de pedidos saludable hasta 2027.

Los movimientos estratégicos durante 2025-2026 incluyeron el complejo verticalmente integrado de Qcells en Georgia, las rápidas actualizaciones de capacidad TOPCon de JinkoSolar, y la expansión de los acuerdos de suministro de acero en EE. UU. de Nextracker que acortaron los ciclos de entrega para los seguidores solares que sirven a proyectos nacionales. Los disruptores emergentes como los tándems de perovskita de Oxford PV y los paneles de contacto posterior de alta eficiencia de Maxeon están cortejando los segmentos de tejados premium y con espacio limitado, pero deben validar la fiabilidad a largo plazo en campo antes de la adopción masiva.

Líderes de la Industria de Energía Solar

LONGi Green Energy Technology

JinkoSolar Holding

Trina Solar

Canadian Solar

First Solar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Meta firmó dos PPA con AES por 650 MW de energía solar para operar centros de datos en Texas y Kansas, sumándose a la cartera renovable de 12 GW de Meta.

- Mayo de 2025: Heelstone Renewable Energy adquirió la cartera de FV de 190 MWp de Valor Infrastructure en Texas, elevando su plataforma en EE. UU. por encima de los 5 GW.

- Mayo de 2025: Zeo adquirió Heliogen para integrar el almacenamiento térmico en su oferta de energía solar residencial.

- Mayo de 2025: Summit Ridge Energy adquirió un paquete de energía solar comunitaria de 40 MW en Illinois de Arena Renewables, suficiente para abastecer a 5.000 hogares.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de energía solar como todas las plantas fotovoltaicas (FV) y de energía solar concentrada (ESC) conectadas a la red y fuera de la red certificadas cuya capacidad instalada acumulada está operativa en todo el mundo. La capacidad se mide en gigavatios y refleja la base de activos, no las ventas de módulos ni los ingresos por electricidad.

Exclusión del alcance: Los calentadores de agua solares térmicos y los equipos de fabricación están excluidos.

Descripción General de la Segmentación

- Por Tecnología

- Fotovoltaica Solar (FV)

- Energía Solar Concentrada (ESC)

- Por Tipo de Red

- Conectada a la Red

- Fuera de la Red

- Por Usuario Final

- A Escala de Servicios Públicos

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análisis Cualitativo)

- Módulos/Paneles Solares

- Inversores (de Cadena, Centrales, Microinversores)

- Sistemas de Montaje y Seguimiento

- Balance de Sistema y Componentes Eléctricos

- Almacenamiento de Energía e Integración Híbrida

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a productores de energía independientes, empresas de ingeniería, adquisición y construcción, planificadores de redes y reguladores en Asia-Pacífico, América del Norte, Europa y la región de Oriente Medio y Norte de África. Sus perspectivas confirmaron las fechas de puesta en servicio, los riesgos de vertimiento y el movimiento del precio de venta promedio de los módulos, lo que nos permitió alinear los supuestos del modelo con la realidad de campo.

Investigación Documental

Comenzamos con conjuntos de datos gratuitos y autorizados como las estadísticas de FV de la Agencia Internacional de Energía, las perspectivas de SolarPower Europe, los inventarios de la Agencia Internacional de Energías Renovables, los registros de envíos aduaneros y los boletines de los ministerios nacionales de energía. Los repositorios de pago, D&B Hoovers para información financiera, Dow Jones Factiva para noticias de proyectos y Questel para alertas de patentes, verificaron las huellas corporativas y los flujos tecnológicos. Una segunda revisión capturó los resultados de subastas, las tasas de incorporación de baterías y las declaraciones fiscales de la IRA que revelan los calendarios de construcción reales y las curvas de precios. Se revisaron muchos registros abiertos adicionales para corroborar las cifras.

Dimensionamiento del Mercado y Previsión

Comenzamos de arriba hacia abajo desde la capacidad acumulada de 2024, superponemos las adiciones anuales proyectadas extraídas de los objetivos de política, las carteras de subastas y la utilización histórica, y luego realizamos comprobaciones selectivas de abajo hacia arriba (acumulaciones de proveedores y precio de venta promedio muestral × MW). Las variables clave incluyen la caída del precio de los módulos, la longitud de la cola de conexión a la red, la proporción de acoplamiento con baterías, las tendencias de precios del carbono y la participación a escala de servicios públicos. Una regresión multivariante extiende estos impulsores hasta 2030, mientras que el análisis de escenarios prueba el potencial alcista de la demanda de hidrógeno verde. Las brechas de datos locales se salvan con factores de intensidad regional.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisión de pares; los indicadores de varianza desencadenan nuevas ejecuciones frente a recuentos independientes. Los informes se actualizan cada doce meses, con actualizaciones intermedias tras cambios materiales en política o precios, y una revisión final del analista antes de la publicación.

Por qué la Base de Referencia de Energía Solar de Mordor Merece la Confianza de los Tomadores de Decisiones

Las estimaciones publicadas difieren porque las empresas rastrean métricas, años de referencia y trayectorias de precios distintos. Nuestra perspectiva basada en capacidad, actualizada con datos de política y subastas en tiempo real, proporciona una visión consistentemente actualizada.

Los principales factores de brecha incluyen alcances solo de ingresos, bases de referencia más antiguas y trayectorias de precio de venta promedio no probadas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 2,35 miles de GW (2025) | ||

| 368.660 millones de USD (2025) | Consultora Global A | alcance de valor, solo FV, tasa de construcción conservadora |

| 273.000 millones de USD (2024) | Revista Especializada B | mezcla ventas de equipos e ingresos por generación, base de referencia más antigua |

Como muestra la tabla, al centrarse en una capacidad claramente definida y en impulsores continuamente actualizados, Mordor Intelligence ofrece una base de referencia transparente y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál fue la capacidad instalada global de energía solar en 2026?

El mercado de Energía Solar alcanzó 2,92 teravatios de capacidad instalada en 2026.

¿A qué velocidad se espera que crezca la energía solar a escala de servicios públicos en comparación con los sistemas residenciales en tejados?

Las plantas a escala de servicios públicos dominan las adiciones, pero se prevé que los tejados residenciales alcancen una sólida CAGR del 21,5% hasta 2031 una vez que los costos de financiación se reduzcan.

¿Qué región está añadiendo capacidad más rápidamente después de 2026?

Oriente Medio y África lideran con una CAGR proyectada del 22,7% a medida que los megaproyectos combinan la energía solar con la producción de hidrógeno verde.

¿Cómo está afectando la Ley de Reducción de la Inflación a la fabricación solar en EE. UU.?

Los créditos de la Sección 45X de hasta 0,07 USD por vatio han impulsado anuncios de 42 GW de nueva capacidad de módulos en EE. UU. y han reabierto líneas nacionales de polisilicio.

¿Por qué están ganando tracción los proyectos híbridos de energía solar con baterías?

Las baterías co-ubicadas permiten el arbitraje de energía, los pagos por capacidad y la reducción del vertimiento, mejorando los rendimientos del proyecto frente a los activos fotovoltaicos independientes.

Última actualización de la página el: